Аргументы за рост нефти

1️⃣ Рост предложения нефти может оказаться ниже роста спроса: по оценкам МЭА рост спроса на нефть в 2022 г. составит 3,4 млн.б./сут, что, с учётом текущего дефицита потребует 5,5 млн.б/сут дополнительного предложения нефти, чтобы сбалансировать рынок.

2️⃣ Возможности ОПЕК+ увеличивать добычу ограничены из-за недоинвестирования в разведку и добычу за последние годы (так, например, российские нефтяные компании уже заявили о неготовности добывать большее количество нефти; по оценке JPMorgan, резерв добавления мощности ОПЕК+ составляет всего 2 млн.б./сут, что не покроет даже половину необходимого прироста добычи).

3️⃣ ESG повестка – поддерживающий фактор для стоимости нефти. Курс на глобальную декарбонизацию, всё более актуальная ESG повестка и инфляция увеличивают уровень рентабельности новых капитальных затрат в разведку и добычу; по оценке JPM – этот уровень выше $80 баррель.

+ предыдущие аргументы на тему: #Нефть_и_газ

Повторюсь, мы полагаем, что текущая коррекция в акциях нефтегазовых компаний — хороший момент для увеличения позиций. На прошлой неделе мы увеличивали экспозицию на Роснефть (#ROSN), Новатэк (#NVTK), Лукойл (#LKOH) в фондах.

🔴 Фонды — бенефициары роста нефти

+ доля 46% #ПИФ_Ликвидные_акции и доля 45% #ПИФ_Ресурсы — это RUB акции компаний нефтегазовой отрасли. При росте нефти их выручка растёт → их цена растёт → стоимость паёв фонда растёт.

+ доля 37% #ПИФ_Баланс — это RUB акции и облигации компаний нефтегазовой отрасли.

+ доля 26% #ПИФ_Еврооблигации — это USD евробонды компаний нефтегазовой отрасли. Нефть растёт → растёт кредитное качество компаний → цена их бондов растёт → стоимость паёв фонда растёт. Сюда же: #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары с долей бондов нефтегазовой отрасли от 20 до 25%.

+ доля 24% #ПИФ_Глобальный_баланс — это USD акции и евробонды компаний нефтегазовой отрасли.

+ в #структурные_продукты часто присутствуют акции нефтегазовых компаний. Растут акции → растёт вероятность выплаты купона.

Алексей Климюк, @alfawealth_team

1️⃣ Рост предложения нефти может оказаться ниже роста спроса: по оценкам МЭА рост спроса на нефть в 2022 г. составит 3,4 млн.б./сут, что, с учётом текущего дефицита потребует 5,5 млн.б/сут дополнительного предложения нефти, чтобы сбалансировать рынок.

2️⃣ Возможности ОПЕК+ увеличивать добычу ограничены из-за недоинвестирования в разведку и добычу за последние годы (так, например, российские нефтяные компании уже заявили о неготовности добывать большее количество нефти; по оценке JPMorgan, резерв добавления мощности ОПЕК+ составляет всего 2 млн.б./сут, что не покроет даже половину необходимого прироста добычи).

3️⃣ ESG повестка – поддерживающий фактор для стоимости нефти. Курс на глобальную декарбонизацию, всё более актуальная ESG повестка и инфляция увеличивают уровень рентабельности новых капитальных затрат в разведку и добычу; по оценке JPM – этот уровень выше $80 баррель.

+ предыдущие аргументы на тему: #Нефть_и_газ

Повторюсь, мы полагаем, что текущая коррекция в акциях нефтегазовых компаний — хороший момент для увеличения позиций. На прошлой неделе мы увеличивали экспозицию на Роснефть (#ROSN), Новатэк (#NVTK), Лукойл (#LKOH) в фондах.

🔴 Фонды — бенефициары роста нефти

+ доля 46% #ПИФ_Ликвидные_акции и доля 45% #ПИФ_Ресурсы — это RUB акции компаний нефтегазовой отрасли. При росте нефти их выручка растёт → их цена растёт → стоимость паёв фонда растёт.

+ доля 37% #ПИФ_Баланс — это RUB акции и облигации компаний нефтегазовой отрасли.

+ доля 26% #ПИФ_Еврооблигации — это USD евробонды компаний нефтегазовой отрасли. Нефть растёт → растёт кредитное качество компаний → цена их бондов растёт → стоимость паёв фонда растёт. Сюда же: #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары с долей бондов нефтегазовой отрасли от 20 до 25%.

+ доля 24% #ПИФ_Глобальный_баланс — это USD акции и евробонды компаний нефтегазовой отрасли.

+ в #структурные_продукты часто присутствуют акции нефтегазовых компаний. Растут акции → растёт вероятность выплаты купона.

Алексей Климюк, @alfawealth_team

🇨🇳 Делистинг китайских компаний с бирж США

В пятницу 3 декабря была мощная коррекция китайских акций с листингом на американских биржах. Причина — угроза их делистинга. Тема злободневная, важная, клиенты спрашивают о возможных последствиях. Наши управляющие подготовили разбор ситуации. Главные выводы — в конце.

Что случилось?

2 декабря окончательно приняты правила, по которым будет определяться основание для делистинга (HFCAA - Holding Foreign Companies Accountable Act). Закон был принят конгрессом и подписан Трампом ещё в декабре 2020 года. По этому закону, SEC получает право запрещать торговлю иностранными акциями компаний (и производить их делистинг), в случае если PCAOB не сможет проаудировать финансовую отчетность за 3 года. Регулирование вступает в силу с января 2022.

Таким образом, компании, которые не предоставят информацию для аудита по финансовым отчётам за 2021, 2022 и 2023 год, могут быть забанены с американских бирж в 1-2 кв 2024 года.

SEC потребует от компаний предоставить также:

1. данные об отношениях с государством;

2. данные о VIE структуре.

Замечания

• Конгресс ещё летом 2020 пытался продавить инициативу, по которой срок аудита должен быть сокращён с 3 до 2 лет, но инициатива не прошла.

• 1 декабря блумберг сообщил о том, что китайские регуляторы рассматривают возможность запрета размещения акций через структуру VIE (запретить новые и заставить старые VIE предоставлять больше данных). Эта информация была опровергнута китайскими государственными медиа с комментарием «…эта информация не является правдивой…».

Почему бы компаниям и КНР просто не предоставить цифры?

• Согласно китайскому законодательству компании имеют право предоставлять иностранным регуляторам/агентам данные по аудиту только при согласии китайского регулятора CSRC. Но с 2013 года было всего 14 случаев, когда регулятор разрешал делиться такими цифрами. Поэтому базово раскрывать аудит в США им нельзя.

• С ноября 2021 года в силу вступил новый закон о защите персональных данных пользователей (PIPL). Он ограничивает компании в предоставлении данных регулятору и ужесточает контроль над работой с данными клиентов.

Как решить проблему?

• Китайские компании будут иметь около 3 лет для решения проблемы. Самое простое решение — листинг на Гонконгской бирже (возможны листинги и на других площадках).

• Для листинга на Гонконге нужно выполнить условия, они зависят от корпоративной структуры компании (Market cap., история торгов на других биржах больше 2 лет, выручка больше 1 млрд HKD).

• Большая часть крупных игроков могут достаточно оперативно разместиться на бирже ГК либо уже имеют такой листинг. Из крупных игроков пока не имеют листинга PDD, NIO, VipShop, Tencent Much, Weibo, JOYY, 360 DigiTech, TAL, при этом они выполняют все требования по листингу, за 2 года должны решить проблемы.

🔴 Резюмирую последствия делистинга для инвесторов

1️⃣ Компании, которые имеют листинг в Гонконге (таблица №1). В случае делистинга их расписок (ADR) с бирж США, они могут быть конвертированы и проданы в Гонконге (ГК). Разница в цене на биржах США и ГК минимальная, близка к нулю. Компании потенциально могут делистинговать через 3 года с первого раза нарушения регламента, но не было ещё ни одного нарушения.

2️⃣ Компании, которые пока не имеют листинга на Гонконге, но могут его получить (таблица №2). С высокой долей вероятности эти компании получат листинг, потому что проходят по критериям листинга.

3️⃣ Компании, которые не имеют двойного листинга и не могут его получить (их нет в таблицах). Эти компании в зоне риска.

У нашего фонда #БПИФ_Китайские_акции нет рисков, связанных с делистингом китайских акций.

ps. В нашем портфеле #ДУ_Облачные_технологии долгое время отсутствовали акции Alibaba, хотя это самый крупный облачный провайдер в Азии и в индексе-бенчмарке этой стратегии акции #BABA присутствуют. На прошлой неделе мы их купили. Alibaba имеет листинг в США и на Гонконге, поэтому в случае делистинга у нас не будет проблем. Кроме того, уход с американских площадок снимет с компании регуляторные риски со стороны SEC.

Алексей Климюк, @alfawealth_team

В пятницу 3 декабря была мощная коррекция китайских акций с листингом на американских биржах. Причина — угроза их делистинга. Тема злободневная, важная, клиенты спрашивают о возможных последствиях. Наши управляющие подготовили разбор ситуации. Главные выводы — в конце.

Что случилось?

2 декабря окончательно приняты правила, по которым будет определяться основание для делистинга (HFCAA - Holding Foreign Companies Accountable Act). Закон был принят конгрессом и подписан Трампом ещё в декабре 2020 года. По этому закону, SEC получает право запрещать торговлю иностранными акциями компаний (и производить их делистинг), в случае если PCAOB не сможет проаудировать финансовую отчетность за 3 года. Регулирование вступает в силу с января 2022.

Таким образом, компании, которые не предоставят информацию для аудита по финансовым отчётам за 2021, 2022 и 2023 год, могут быть забанены с американских бирж в 1-2 кв 2024 года.

SEC потребует от компаний предоставить также:

1. данные об отношениях с государством;

2. данные о VIE структуре.

Замечания

• Конгресс ещё летом 2020 пытался продавить инициативу, по которой срок аудита должен быть сокращён с 3 до 2 лет, но инициатива не прошла.

• 1 декабря блумберг сообщил о том, что китайские регуляторы рассматривают возможность запрета размещения акций через структуру VIE (запретить новые и заставить старые VIE предоставлять больше данных). Эта информация была опровергнута китайскими государственными медиа с комментарием «…эта информация не является правдивой…».

Почему бы компаниям и КНР просто не предоставить цифры?

• Согласно китайскому законодательству компании имеют право предоставлять иностранным регуляторам/агентам данные по аудиту только при согласии китайского регулятора CSRC. Но с 2013 года было всего 14 случаев, когда регулятор разрешал делиться такими цифрами. Поэтому базово раскрывать аудит в США им нельзя.

• С ноября 2021 года в силу вступил новый закон о защите персональных данных пользователей (PIPL). Он ограничивает компании в предоставлении данных регулятору и ужесточает контроль над работой с данными клиентов.

Как решить проблему?

• Китайские компании будут иметь около 3 лет для решения проблемы. Самое простое решение — листинг на Гонконгской бирже (возможны листинги и на других площадках).

• Для листинга на Гонконге нужно выполнить условия, они зависят от корпоративной структуры компании (Market cap., история торгов на других биржах больше 2 лет, выручка больше 1 млрд HKD).

• Большая часть крупных игроков могут достаточно оперативно разместиться на бирже ГК либо уже имеют такой листинг. Из крупных игроков пока не имеют листинга PDD, NIO, VipShop, Tencent Much, Weibo, JOYY, 360 DigiTech, TAL, при этом они выполняют все требования по листингу, за 2 года должны решить проблемы.

🔴 Резюмирую последствия делистинга для инвесторов

1️⃣ Компании, которые имеют листинг в Гонконге (таблица №1). В случае делистинга их расписок (ADR) с бирж США, они могут быть конвертированы и проданы в Гонконге (ГК). Разница в цене на биржах США и ГК минимальная, близка к нулю. Компании потенциально могут делистинговать через 3 года с первого раза нарушения регламента, но не было ещё ни одного нарушения.

2️⃣ Компании, которые пока не имеют листинга на Гонконге, но могут его получить (таблица №2). С высокой долей вероятности эти компании получат листинг, потому что проходят по критериям листинга.

3️⃣ Компании, которые не имеют двойного листинга и не могут его получить (их нет в таблицах). Эти компании в зоне риска.

У нашего фонда #БПИФ_Китайские_акции нет рисков, связанных с делистингом китайских акций.

ps. В нашем портфеле #ДУ_Облачные_технологии долгое время отсутствовали акции Alibaba, хотя это самый крупный облачный провайдер в Азии и в индексе-бенчмарке этой стратегии акции #BABA присутствуют. На прошлой неделе мы их купили. Alibaba имеет листинг в США и на Гонконге, поэтому в случае делистинга у нас не будет проблем. Кроме того, уход с американских площадок снимет с компании регуляторные риски со стороны SEC.

Алексей Климюк, @alfawealth_team

{kind=link}

Геополитика и риски санкций

Наша команда получает как никогда много вопросов по санкциям, отключению от SWIFT, запрету конвертаций и пр. Безусловно, мы не знаем, что будет, но мнение есть, — им и хочу поделиться с вами, не претендуя на высокую экспертизу в сфере геополитики.

Мы считаем, что угроза применения санкций будет сохраняться, но до их реального применения дело не дойдёт. Причины:

1️⃣ Если применить эти санкции, то чем давить на нас дальше?

2️⃣ Если запретить доллары и евро, то как ЕС будет рассчитываться с нами за газ, нефть и другие ресурсы?

3️⃣ Малейшие проблемы на рынке энергоресурсов разгонят инфляцию, а именно с ней все (кажется, но это не точно) пытаются бороться.

Текст обзора с графиками здесь: https://telegra.ph/Geopolitika-i-riski-sankcij-12-10

Алексей Климюк, @alfawealth_team

Наша команда получает как никогда много вопросов по санкциям, отключению от SWIFT, запрету конвертаций и пр. Безусловно, мы не знаем, что будет, но мнение есть, — им и хочу поделиться с вами, не претендуя на высокую экспертизу в сфере геополитики.

Мы считаем, что угроза применения санкций будет сохраняться, но до их реального применения дело не дойдёт. Причины:

1️⃣ Если применить эти санкции, то чем давить на нас дальше?

2️⃣ Если запретить доллары и евро, то как ЕС будет рассчитываться с нами за газ, нефть и другие ресурсы?

3️⃣ Малейшие проблемы на рынке энергоресурсов разгонят инфляцию, а именно с ней все (кажется, но это не точно) пытаются бороться.

Текст обзора с графиками здесь: https://telegra.ph/Geopolitika-i-riski-sankcij-12-10

Алексей Климюк, @alfawealth_team

Telegraph

Геополитика и риски санкций

Рублёвые акции падают Российский рынок снижается почти 2 месяца и с максимума упал на 12% по индексу полной доходности. Акции отдельных российских компаний упали ещё сильнее. Иностранцы продавали, фиксировали прибыль Дисконт российского рынка от роста геополитической…

Ниже корпоративные новости от компаний, акции которых мы держим в наших фондах и стратегиях.

💊 CVS Health

Прошёл день инвестора. Акции компании позитивно реагировали на выступление менеджмента, бумаги закрыли неделю ростом на 8%. Компания впервые с 2017 года, когда был куплен бизнес Aetna, увеличила годовой дивиденд на 10% с $2,0 до $2,2, также утвердила программу обратного выкупа акций на $10 млрд. В 2022-2024 CVS потратит $40-50 млрд. на 1) инвестиции в бизнес (25-35%), 2) наращивание дивидендов (20%), 3) байбеки и M&A (45-55%). К тому же компания улучшила прогноз по бизнесу до конца года и представила guidance на 2022 г.

Мы считаем, что с учётом умеренного прогнозного роста EPS и оценки P/E ниже 12х, доходность в 10% (2,2% див. дох- ть. + 7,8% байбек) выглядит привлекательной.

CVS Health (#CVS) держим в #ДУ_Глобальные_дивиденды

🥣 Tyson Foods

Прошёл день инвестора. Менеджмент таргетирует рост объёмов продаж выше мирового роста потребления протеинов за счёт расширения производственных мощностей на 30%. Кап. вложения в ближайшие 3 года составят $4-6 млрд., что сопоставимо со среднеисторическими инвестициями. Это вряд ли окажет эффект на баланс. Компания демонстрирует устойчивость в условиях волатильности цен на сырьё. Показатель чистого долга к EBITDA на уровне 1,2х находится ниже долгосрочного таргета в 2х. При средних ожидаемых уровнях темпах роста продаж в 2% ожидается ежегодный рост EPS на 7-8%.

Мы считаем, что инвестиции в бумаги компании – это хорошая экспозиция на продовольственную инфляцию, о которой писал здесь: https://t.iss.one/alfawealth/913

Tyson Foods (#TSN) держим в #ДУ_Глобальные_дивиденды, #ПИФ_Глобальный_баланс

👨💻Broadcom

Вышла квартальная отчетность. Компания опередила ожидания аналитиков, анонсировала байбек на $10 млрд. и дала оптимистичные прогнозы по дальнейшему росту. Компания остаётся бенефициаром долгосрочного роста инвестиций в облачные мощности. На данных новостях акции компании выросли на 8,5% в пятницу.

Общая идея покупки производителей полупроводников: https://t.iss.one/alfawealth/842

Broadcom (#AVGO) держим в #ДУ_Глобальные_дивиденды, #ПИФ_Глобальный_баланс, #ПИФ_Технологии

Алексей Климюк, @alfawealth_team

💊 CVS Health

Прошёл день инвестора. Акции компании позитивно реагировали на выступление менеджмента, бумаги закрыли неделю ростом на 8%. Компания впервые с 2017 года, когда был куплен бизнес Aetna, увеличила годовой дивиденд на 10% с $2,0 до $2,2, также утвердила программу обратного выкупа акций на $10 млрд. В 2022-2024 CVS потратит $40-50 млрд. на 1) инвестиции в бизнес (25-35%), 2) наращивание дивидендов (20%), 3) байбеки и M&A (45-55%). К тому же компания улучшила прогноз по бизнесу до конца года и представила guidance на 2022 г.

Мы считаем, что с учётом умеренного прогнозного роста EPS и оценки P/E ниже 12х, доходность в 10% (2,2% див. дох- ть. + 7,8% байбек) выглядит привлекательной.

CVS Health (#CVS) держим в #ДУ_Глобальные_дивиденды

🥣 Tyson Foods

Прошёл день инвестора. Менеджмент таргетирует рост объёмов продаж выше мирового роста потребления протеинов за счёт расширения производственных мощностей на 30%. Кап. вложения в ближайшие 3 года составят $4-6 млрд., что сопоставимо со среднеисторическими инвестициями. Это вряд ли окажет эффект на баланс. Компания демонстрирует устойчивость в условиях волатильности цен на сырьё. Показатель чистого долга к EBITDA на уровне 1,2х находится ниже долгосрочного таргета в 2х. При средних ожидаемых уровнях темпах роста продаж в 2% ожидается ежегодный рост EPS на 7-8%.

Мы считаем, что инвестиции в бумаги компании – это хорошая экспозиция на продовольственную инфляцию, о которой писал здесь: https://t.iss.one/alfawealth/913

Tyson Foods (#TSN) держим в #ДУ_Глобальные_дивиденды, #ПИФ_Глобальный_баланс

👨💻Broadcom

Вышла квартальная отчетность. Компания опередила ожидания аналитиков, анонсировала байбек на $10 млрд. и дала оптимистичные прогнозы по дальнейшему росту. Компания остаётся бенефициаром долгосрочного роста инвестиций в облачные мощности. На данных новостях акции компании выросли на 8,5% в пятницу.

Общая идея покупки производителей полупроводников: https://t.iss.one/alfawealth/842

Broadcom (#AVGO) держим в #ДУ_Глобальные_дивиденды, #ПИФ_Глобальный_баланс, #ПИФ_Технологии

Алексей Климюк, @alfawealth_team

Навигация по каналу

Ниже перечень фондов и стратегий Альфа-Капитал для удобной навигации по каналу.

1️⃣ Открытые фонды

#ПИФ_Ликвидные_акции — акции компаний РФ, RUB

#ПИФ_Ресурсы — акции сырьевых компаний РФ, RUB

#ПИФ_Баланс — акции и облигации компаний РФ, RUB

#ПИФ_Облигации_плюс — облигации компаний РФ, RUB

#ПИФ_Технологии — акции мировых лидеров IT-отрасли, USD

#ПИФ_Глобальный_баланс — акции и евробонды, USD

#ПИФ_Еврооблигации — евробонды, USD

2️⃣ Биржевые фонды

#БПИФ_Управляемые_Российские_Акции — акции компаний РФ, RUB

#БПИФ_Управляемые_облигации — облигации компаний РФ, RUB

#БПИФ_Квант — акции компаний США, USD

#БПИФ_Космос — акции компаний космической отрасли, USD

#БПИФ_Китайские_акции — акции китайских компаний

3️⃣ Фонды недвижимости

Арендный поток — торговая недвижимость

Арендный поток 2 — торговая недвижимость

ЗПИФ_Фастфуд — сети быстрого питания

О фондах недвижимости пишу в канал t.iss.one/street_retail

4️⃣ Стратегии доверительного управления

#ДУ_Глобальные_дивиденды — акции дивидендных аристократов, USD

#ДУ_Высокие_технологии — акции компаний технологического сектора, USD

#ДУ_Облачные_технологии — акции компаний, развивающих облачные технологии, USD

#ДУ_Зеленые_инвестиции — акции компаний-бенефициаров ESG-тренда, USD

#ДУ_Мастербонд — евробонды, USD

#ДУ_Еврооблигации_Доллары — евробонды, USD

#ДУ_Еврооблигации_Евро — евробонды, EUR

*Здесь перечислены не все фонды и стратегии Альфа-Капитал, а лишь те, которые я когда-либо упоминал в канале.

🔴 Лицензии профессионального участника рынка ценных бумаг ООО УК Альфа-Капитал: https://t.iss.one/alfawealth/527

Ниже перечень фондов и стратегий Альфа-Капитал для удобной навигации по каналу.

1️⃣ Открытые фонды

#ПИФ_Ликвидные_акции — акции компаний РФ, RUB

#ПИФ_Ресурсы — акции сырьевых компаний РФ, RUB

#ПИФ_Баланс — акции и облигации компаний РФ, RUB

#ПИФ_Облигации_плюс — облигации компаний РФ, RUB

#ПИФ_Технологии — акции мировых лидеров IT-отрасли, USD

#ПИФ_Глобальный_баланс — акции и евробонды, USD

#ПИФ_Еврооблигации — евробонды, USD

2️⃣ Биржевые фонды

#БПИФ_Управляемые_Российские_Акции — акции компаний РФ, RUB

#БПИФ_Управляемые_облигации — облигации компаний РФ, RUB

#БПИФ_Квант — акции компаний США, USD

#БПИФ_Космос — акции компаний космической отрасли, USD

#БПИФ_Китайские_акции — акции китайских компаний

3️⃣ Фонды недвижимости

Арендный поток — торговая недвижимость

Арендный поток 2 — торговая недвижимость

ЗПИФ_Фастфуд — сети быстрого питания

О фондах недвижимости пишу в канал t.iss.one/street_retail

4️⃣ Стратегии доверительного управления

#ДУ_Глобальные_дивиденды — акции дивидендных аристократов, USD

#ДУ_Высокие_технологии — акции компаний технологического сектора, USD

#ДУ_Облачные_технологии — акции компаний, развивающих облачные технологии, USD

#ДУ_Зеленые_инвестиции — акции компаний-бенефициаров ESG-тренда, USD

#ДУ_Мастербонд — евробонды, USD

#ДУ_Еврооблигации_Доллары — евробонды, USD

#ДУ_Еврооблигации_Евро — евробонды, EUR

*Здесь перечислены не все фонды и стратегии Альфа-Капитал, а лишь те, которые я когда-либо упоминал в канале.

🔴 Лицензии профессионального участника рынка ценных бумаг ООО УК Альфа-Капитал: https://t.iss.one/alfawealth/527

Покупаем рублёвые облигации

За последний месяц я стал всё больше обращать внимание клиентов на низкую стоимость (и высокую доходность) рублёвых облигаций. Предлагаю клиентам, у которых есть свободные рубли, пополнять счёт, чтобы мы купили им в портфели подешевевшие облигации или паи наших фондов #ПИФ_Облигации_плюс и #БПИФ_Управляемые_облигации.

Объясню идею

Многие облигации в рублях уже стоят ниже номинала (92-95-97%) и дают доходность ±11% годовых и будут погашаться по номиналу 100% в 2023-2026 годах. То есть на 2-5 лет можно железно зафиксировать для себя доходность 11%.

Можно, конечно, рассуждать, как будет изменяться инфляция, инфляционные ожидания в 2022-2023 годах, как ЦБ будет реагировать на эти факторы, что будет в мировой экономике. На основе этих рассуждений пытаться прогнозировать стоимость облигаций в будущем. Без сомнения, облигации вполне себе могут стоить ещё дешевле через месяц или два, если будут санкции и прочее. Но, на мой взгляд, эти рассуждения только отдаляют от главной идеи — ставки по облигациям УЖЕ высокие и УЖЕ можно решить для себя вопрос размещения денег на 2-5 лет под ±11%. Причём решить одной сделкой здесь и сейчас, обеспечив себе пассивный доход с адекватной ставкой. Ещё раз. 11% они принесут в любом случае, кроме дефолта эмитента.

Возможно, это мало для тех, кто привык получать 15-20% годовых в акциях. Я сам активно инвестирую и в российские, и в зарубежные акции. Но я также помню обвал 2008 года, полное отсутствие роста российского рынка акций в 2011, 2012, 2013, 2014 годах, затяжные падения рынка США в 2000-2003, 2007-2009. И поэтому считаю, что отсутствие подушки в виде облигаций с фиксированной ставкой или в виде свободного кеша в портфеле на чёрный день — это лёгкое безумие :).

Алексей Климюк, @alfawealth_team

За последний месяц я стал всё больше обращать внимание клиентов на низкую стоимость (и высокую доходность) рублёвых облигаций. Предлагаю клиентам, у которых есть свободные рубли, пополнять счёт, чтобы мы купили им в портфели подешевевшие облигации или паи наших фондов #ПИФ_Облигации_плюс и #БПИФ_Управляемые_облигации.

Объясню идею

Многие облигации в рублях уже стоят ниже номинала (92-95-97%) и дают доходность ±11% годовых и будут погашаться по номиналу 100% в 2023-2026 годах. То есть на 2-5 лет можно железно зафиксировать для себя доходность 11%.

Можно, конечно, рассуждать, как будет изменяться инфляция, инфляционные ожидания в 2022-2023 годах, как ЦБ будет реагировать на эти факторы, что будет в мировой экономике. На основе этих рассуждений пытаться прогнозировать стоимость облигаций в будущем. Без сомнения, облигации вполне себе могут стоить ещё дешевле через месяц или два, если будут санкции и прочее. Но, на мой взгляд, эти рассуждения только отдаляют от главной идеи — ставки по облигациям УЖЕ высокие и УЖЕ можно решить для себя вопрос размещения денег на 2-5 лет под ±11%. Причём решить одной сделкой здесь и сейчас, обеспечив себе пассивный доход с адекватной ставкой. Ещё раз. 11% они принесут в любом случае, кроме дефолта эмитента.

Возможно, это мало для тех, кто привык получать 15-20% годовых в акциях. Я сам активно инвестирую и в российские, и в зарубежные акции. Но я также помню обвал 2008 года, полное отсутствие роста российского рынка акций в 2011, 2012, 2013, 2014 годах, затяжные падения рынка США в 2000-2003, 2007-2009. И поэтому считаю, что отсутствие подушки в виде облигаций с фиксированной ставкой или в виде свободного кеша в портфеле на чёрный день — это лёгкое безумие :).

Алексей Климюк, @alfawealth_team

{kind=link}

🎄 Друзья, мне хочется пожелать вам радостно провести эти праздничные дни и зарядиться энергией. Дарите подарки, радуйте своих близких, улыбайтесь и будьте счастливы :)

Спасибо, что читаете. С Наступающим! 🎉 🍾 🎁

Алексей Климюк, @alfawealth_team

Спасибо, что читаете. С Наступающим! 🎉 🍾 🎁

Алексей Климюк, @alfawealth_team

{kind=link}

👋 Заходим в 2022

Определённо точно новый год и майские — мои любимые праздники. Возможно, не только для меня, но и для всех коллег – представителей отрасли управления активами в РФ. Потому что это уникальные праздники. Только в эти дни удаётся полноценно отдохнуть, потому что отдыхают все без исключения: клиенты, конкуренты, контрагенты и т.д. Никто не звонит, на рынке ничего не происходит, никаких торгов, околонулевая ликвидность, абсолютное спокойствие, полный штиль. Это то время, когда не мучает синдром FoMO — ты просто уверен, что НИЧЕГО не пропустил за это время, даже инбокс в аутлуке пуст. Ух, было здорово :) но возвращаемся.

Итак, раскачиваемся:

1️⃣ Никаких фундаментальных изменений в российских акциях и облигациях за праздники не произошло. Тот, кто считает, что что-то пропустил во время отдыха, можете вздохнуть с облегчением, — ничего важного на рынке вы не пропустили.

2️⃣ Никаких существенных перекладок / сделок в портфелях в связи с последними событиями в Казахстане или с Северным потоком за праздники мы не совершили. Нужно понимать, что мы не имеем полной картины происходящего в Казахстане. Не имея полной уверенности в том, что происходит, нет смысла что-то предпринимать, иначе можно совершить ошибки и сделать хуже. Сохраняем спокойствие и следим за ситуацией.

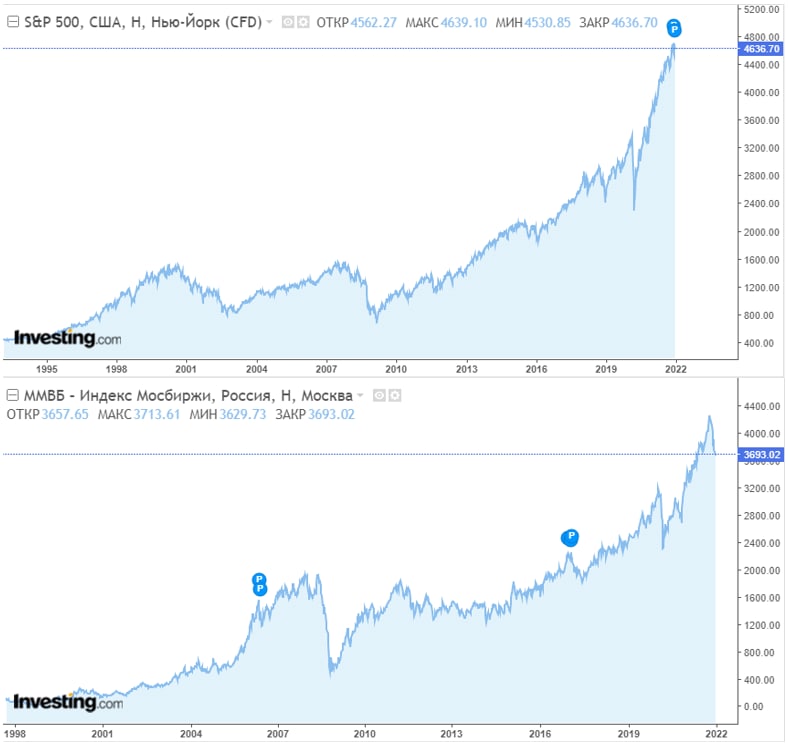

3️⃣ Цены на коммодитис супер высокие. Нефть $82/бар, газ в Европе $850/тм3, алюминий выше $2900/т, сталь в Китае $750/т - и т.д. Мы сохраняем наши позиции в российских акциях, ожидая возобновления роста до фундаментально обоснованных уровней (напомню, мы всё ещё в коррекции от максимумов на 12% по индексу Мосбиржи).

4️⃣ Газ. Очередное заявление главы МИД ФРГ о том, что «Северный поток - 2» не отвечает требованиям ЕС, снижает вероятность увеличения поставок газа в Европу в ближайшей перспективе → это положительно для цен на газ и акций Газпрома.

5️⃣ Руда и уголь. Видим рост цен на железную руду и коксующийся уголь на 11-15% с начала года. Это привело к росту российской экспортной стали на 2% и росту фьючерсной кривой на китайскую сталь – за неделю примерно на 5%. Это фундаментально позитивно для российских сталелитейных компаний. Но ложку дегтя добавляет тот факт, что 20-21 января будет очередное заседание ФАС по инициированному делу о нарушении антимонопольного законодательства со стороны металлургов – с нашей точки зрения максимальные штрафы могут составить 1-2% от капитализации компаний, но кратковременный эффект на акции металлургов может быть негативным.

Алексей Климюк, @alfawealth_team

Определённо точно новый год и майские — мои любимые праздники. Возможно, не только для меня, но и для всех коллег – представителей отрасли управления активами в РФ. Потому что это уникальные праздники. Только в эти дни удаётся полноценно отдохнуть, потому что отдыхают все без исключения: клиенты, конкуренты, контрагенты и т.д. Никто не звонит, на рынке ничего не происходит, никаких торгов, околонулевая ликвидность, абсолютное спокойствие, полный штиль. Это то время, когда не мучает синдром FoMO — ты просто уверен, что НИЧЕГО не пропустил за это время, даже инбокс в аутлуке пуст. Ух, было здорово :) но возвращаемся.

Итак, раскачиваемся:

1️⃣ Никаких фундаментальных изменений в российских акциях и облигациях за праздники не произошло. Тот, кто считает, что что-то пропустил во время отдыха, можете вздохнуть с облегчением, — ничего важного на рынке вы не пропустили.

2️⃣ Никаких существенных перекладок / сделок в портфелях в связи с последними событиями в Казахстане или с Северным потоком за праздники мы не совершили. Нужно понимать, что мы не имеем полной картины происходящего в Казахстане. Не имея полной уверенности в том, что происходит, нет смысла что-то предпринимать, иначе можно совершить ошибки и сделать хуже. Сохраняем спокойствие и следим за ситуацией.

3️⃣ Цены на коммодитис супер высокие. Нефть $82/бар, газ в Европе $850/тм3, алюминий выше $2900/т, сталь в Китае $750/т - и т.д. Мы сохраняем наши позиции в российских акциях, ожидая возобновления роста до фундаментально обоснованных уровней (напомню, мы всё ещё в коррекции от максимумов на 12% по индексу Мосбиржи).

4️⃣ Газ. Очередное заявление главы МИД ФРГ о том, что «Северный поток - 2» не отвечает требованиям ЕС, снижает вероятность увеличения поставок газа в Европу в ближайшей перспективе → это положительно для цен на газ и акций Газпрома.

5️⃣ Руда и уголь. Видим рост цен на железную руду и коксующийся уголь на 11-15% с начала года. Это привело к росту российской экспортной стали на 2% и росту фьючерсной кривой на китайскую сталь – за неделю примерно на 5%. Это фундаментально позитивно для российских сталелитейных компаний. Но ложку дегтя добавляет тот факт, что 20-21 января будет очередное заседание ФАС по инициированному делу о нарушении антимонопольного законодательства со стороны металлургов – с нашей точки зрения максимальные штрафы могут составить 1-2% от капитализации компаний, но кратковременный эффект на акции металлургов может быть негативным.

Алексей Климюк, @alfawealth_team

Опыт создания Alfa Wealth

Мы вместе с @sentiero_y рассказали редакции РБ.ру о том, как создали этот канал. Заходите почитать:

https://rb.ru/opinion/telegram-alfa-kapital/

Если подумываете создать канал для бизнеса, то пользу в статье точно нащупаете. Ну или если вам интересно, почему в канале никогда не было рекламы, тогда тоже заходите :)

Алексей Климюк

Мы вместе с @sentiero_y рассказали редакции РБ.ру о том, как создали этот канал. Заходите почитать:

https://rb.ru/opinion/telegram-alfa-kapital/

Если подумываете создать канал для бизнеса, то пользу в статье точно нащупаете. Ну или если вам интересно, почему в канале никогда не было рекламы, тогда тоже заходите :)

Алексей Климюк

rb.ru

Зачем бизнесу авторские телеграм-каналы: объясняем на примере «Альфа-Капитал» | RB.RU

У таких каналов очень много преимуществ, порой неочевидных

Отдельно хочу подчеркнуть принципы ведения канала, которые перечислены в конце статьи

Принципы Alfa Wealth:

1️⃣ Уважайте подписчика и цените каждую минуту его внимания.

2️⃣ Когда готовите пост, представляйте портрет своего клиента, думайте о том, ради чего он вас читает, какую пользу получает и какие эмоции будет испытывать от информации, которую вы опубликуете.

3️⃣ Не кормите читателей «фаст-фудом» (новости, слухи, политика и прочее), если вы компания. Делайте «медленный» контент для людей, которые заботятся о своей информационной гигиене. Вы же не продаете размещение сторонней рекламы в канале своей компании, поэтому освобождены от необходимости постоянно публиковать контент: это ваше преимущество перед теми каналами, которые были созданы для продажи в них рекламы (таких 90%). Нечего сказать – помолчите или признайтесь в этом, клиент оценит вашу честность.

4️⃣ Рассказывайте подписчикам, как вы изнутри понимаете решения вашей компании, объясняйте логические цепочки и взаимосвязи. Я, например, если сотрудники «Альфа-Капитал» совершили какую-то сделку в портфеле, объясняю ее идею. Если мы видим какой-то тренд, я привожу аргументы в его пользу. Если мы в чем-то не уверены, я делюсь нашими сомнениями. Если я понимаю, что завтра последний день сдачи налоговой отчетности, я напомню об этом.

Пытаюсь им следовать в каждом посте.

Скажите, чувствуете ли для себя ценность в соблюдении авторами телеграм-каналов перечисленных выше принципов?

Если да, поставьте 👍🏻

Если нет, поставьте 👎🏻 + напишите мне, почему

Спасибо.

Алексей Климюк, @alfawealth_team

Принципы Alfa Wealth:

1️⃣ Уважайте подписчика и цените каждую минуту его внимания.

2️⃣ Когда готовите пост, представляйте портрет своего клиента, думайте о том, ради чего он вас читает, какую пользу получает и какие эмоции будет испытывать от информации, которую вы опубликуете.

3️⃣ Не кормите читателей «фаст-фудом» (новости, слухи, политика и прочее), если вы компания. Делайте «медленный» контент для людей, которые заботятся о своей информационной гигиене. Вы же не продаете размещение сторонней рекламы в канале своей компании, поэтому освобождены от необходимости постоянно публиковать контент: это ваше преимущество перед теми каналами, которые были созданы для продажи в них рекламы (таких 90%). Нечего сказать – помолчите или признайтесь в этом, клиент оценит вашу честность.

4️⃣ Рассказывайте подписчикам, как вы изнутри понимаете решения вашей компании, объясняйте логические цепочки и взаимосвязи. Я, например, если сотрудники «Альфа-Капитал» совершили какую-то сделку в портфеле, объясняю ее идею. Если мы видим какой-то тренд, я привожу аргументы в его пользу. Если мы в чем-то не уверены, я делюсь нашими сомнениями. Если я понимаю, что завтра последний день сдачи налоговой отчетности, я напомню об этом.

Пытаюсь им следовать в каждом посте.

Скажите, чувствуете ли для себя ценность в соблюдении авторами телеграм-каналов перечисленных выше принципов?

Если да, поставьте 👍🏻

Если нет, поставьте 👎🏻 + напишите мне, почему

Спасибо.

Алексей Климюк, @alfawealth_team

Лучший облигационный фонд 2021 года

Хочу поделиться важным достижением нашей команды + о том, как это удалось (магии не будет, всё прозаично).

Наш фонд «Управляемые облигации» (тикер AKMB) принёс самый большой доход среди Фондов всех типов (БПИФов, ОПИФов, ИПИФов и ЗПИФов), инвестирующих в рублёвые облигации в 2021 году. Доход по итогам года составил 5,98%.

Ссылка на рэнкинг

Ниже сравнение с фондами-конкурентами.

Красные — это мы.

Купить этот фонд можно напрямую в АК или у любого брокера по поиску тикер AKMB.

Хочу поделиться важным достижением нашей команды + о том, как это удалось (магии не будет, всё прозаично).

Наш фонд «Управляемые облигации» (тикер AKMB) принёс самый большой доход среди Фондов всех типов (БПИФов, ОПИФов, ИПИФов и ЗПИФов), инвестирующих в рублёвые облигации в 2021 году. Доход по итогам года составил 5,98%.

Ссылка на рэнкинг

Ниже сравнение с фондами-конкурентами.

Красные — это мы.

Купить этот фонд можно напрямую в АК или у любого брокера по поиску тикер AKMB.

{kind=link}

Продолжу.

5,98% — это много или мало?

1. В абсолютных величинах мало, ниже инфляции. Но справедливости ради это выше, чем ставки по вкладам в 10 крупнейших банках на начало 2021 года (средняя была 4,49% по данным ЦБ РФ).

2. Относительно конкурентов в 2021 году это много. В 2021 году цены почти на все облигации падали + в некоторых случаях купоны не перекрыли этих падений.

Как это удалось?

1. Активное управление. Это не просто слова. Сделки проводятся практически каждый день. Оборот торговли внутри фонда по отношению к среднему размеру фонда составил 6,5 раз за 2021 год. То есть половина активов фонда каждый месяц.

2. Низкий процентный риск. Мы не покупали в ПИФ длинные ОФЗ. Равно как и длинные высококачественные облигации. Дюрация была умеренная.

3. Ставка на недооценённые бумаги, предлагающие премию к справедливым уровням. Повышенный уровень кредитного риска.

4. Концентрированные ставки. Если бумага нравится, то её доля может быть высокой.

5. Активное участие в первичных размещениях. На многих из них мы заработали.

6. Кредитный анализ. Изучаем компании.

7. Бумаги мелких и средних компаний не покупаются без личного общения с менеджментом эмитента.

Командная работа

Все лавры обычно получает портфельный управляющий, но сейчас я лишь отмечу, что в данном случае за фондом стоит скромная персона Евгения Жорниста.

Кто ещё стоит за успехами фонда

1. Члены инвестиционного комитета — грамотная стратегия решает всё.

2. Аналитик Максим Бирюков — дотошный анализ эмитентов — залог качества инвест. идей.

3. Трейдер Вячеслав Денисов — то, по каким ценам будут реализованы идеи, определяющим образом влияет на финальный результат.

4. РЕПО-трейдер Александр Щербаков — все временно свободные деньги работают, а не лежат без дела.

5. ДАУР (департамент анализа и управления рисками) — хороший анализ и оперативно открытые лимиты — это наши конкурентные преимущества.

6. ДВК (департамент внутреннего контроля) — контроль и отсутствие лишних запретов.

7. БЭК-офис — оперативное и чёткое движение денежных средств от контрагентов.

8. Бизнес аналитика и IT — отлаженная работа торговых систем – это залог оперативного контроля цен по бумагам.

Алексей Климюк, @alfawealth_team

5,98% — это много или мало?

1. В абсолютных величинах мало, ниже инфляции. Но справедливости ради это выше, чем ставки по вкладам в 10 крупнейших банках на начало 2021 года (средняя была 4,49% по данным ЦБ РФ).

2. Относительно конкурентов в 2021 году это много. В 2021 году цены почти на все облигации падали + в некоторых случаях купоны не перекрыли этих падений.

Как это удалось?

1. Активное управление. Это не просто слова. Сделки проводятся практически каждый день. Оборот торговли внутри фонда по отношению к среднему размеру фонда составил 6,5 раз за 2021 год. То есть половина активов фонда каждый месяц.

2. Низкий процентный риск. Мы не покупали в ПИФ длинные ОФЗ. Равно как и длинные высококачественные облигации. Дюрация была умеренная.

3. Ставка на недооценённые бумаги, предлагающие премию к справедливым уровням. Повышенный уровень кредитного риска.

4. Концентрированные ставки. Если бумага нравится, то её доля может быть высокой.

5. Активное участие в первичных размещениях. На многих из них мы заработали.

6. Кредитный анализ. Изучаем компании.

7. Бумаги мелких и средних компаний не покупаются без личного общения с менеджментом эмитента.

Командная работа

Все лавры обычно получает портфельный управляющий, но сейчас я лишь отмечу, что в данном случае за фондом стоит скромная персона Евгения Жорниста.

Кто ещё стоит за успехами фонда

1. Члены инвестиционного комитета — грамотная стратегия решает всё.

2. Аналитик Максим Бирюков — дотошный анализ эмитентов — залог качества инвест. идей.

3. Трейдер Вячеслав Денисов — то, по каким ценам будут реализованы идеи, определяющим образом влияет на финальный результат.

4. РЕПО-трейдер Александр Щербаков — все временно свободные деньги работают, а не лежат без дела.

5. ДАУР (департамент анализа и управления рисками) — хороший анализ и оперативно открытые лимиты — это наши конкурентные преимущества.

6. ДВК (департамент внутреннего контроля) — контроль и отсутствие лишних запретов.

7. БЭК-офис — оперативное и чёткое движение денежных средств от контрагентов.

8. Бизнес аналитика и IT — отлаженная работа торговых систем – это залог оперативного контроля цен по бумагам.

Алексей Климюк, @alfawealth_team

Что происходит на рынках?

1. За короткое время индекс Мосбиржи потерял порядка 20%, а отдельные акции — ещё больше.

2. Рублёвые облигации и долларовые бонды в прошлом году показали плохой результат, цены большинства бондов упали и продолжают падать сейчас из-за инфляции, роста ставок и снижения ликвидности, а рублёвые облигации — ещё и из-за геополитики.

3. Рынок акций США последнее время не показывает стабильного роста, зато мы имеем высокую волатильность.

4. Китай упал и не торопится отрастать.

Мы провели встречу, обсудили текущую ситуацию и перспективы на этих рынках. Приглашаю к просмотру: https://youtu.be/vDyIUPN2sS8

Участники:

– Владимир Брагин, директор по анализу финансовых рынков и макроэкономики

– Дмитрий Дорофеев, управляющий портфелем облигаций

– Дмитрий Скрябин, управляющий портфелем акций

– Андрей Бабиян, директор программы лояльности Alfa Capital Wealth

Алексей Климюк, @alfawealth_team

1. За короткое время индекс Мосбиржи потерял порядка 20%, а отдельные акции — ещё больше.

2. Рублёвые облигации и долларовые бонды в прошлом году показали плохой результат, цены большинства бондов упали и продолжают падать сейчас из-за инфляции, роста ставок и снижения ликвидности, а рублёвые облигации — ещё и из-за геополитики.

3. Рынок акций США последнее время не показывает стабильного роста, зато мы имеем высокую волатильность.

4. Китай упал и не торопится отрастать.

Мы провели встречу, обсудили текущую ситуацию и перспективы на этих рынках. Приглашаю к просмотру: https://youtu.be/vDyIUPN2sS8

Участники:

– Владимир Брагин, директор по анализу финансовых рынков и макроэкономики

– Дмитрий Дорофеев, управляющий портфелем облигаций

– Дмитрий Скрябин, управляющий портфелем акций

– Андрей Бабиян, директор программы лояльности Alfa Capital Wealth

Алексей Климюк, @alfawealth_team

YouTube

Ситуация на рынках

Мобильное приложение : https://alfacapitalmk.onelink.me/oVaz/981d0a1a

ТАЙМКОДЫ:

01:10 Российский фондовый рынок в начале 2022 года

02:30 Почему индекс Мосбиржи снизился, а рубль стабилен?

02:48 Прогноз по курсу рубля

03:48 Ситуация на рынке еврооблигаций…

ТАЙМКОДЫ:

01:10 Российский фондовый рынок в начале 2022 года

02:30 Почему индекс Мосбиржи снизился, а рубль стабилен?

02:48 Прогноз по курсу рубля

03:48 Ситуация на рынке еврооблигаций…

🛢Нефть 90

Цена на нефть Brent ±$90. Мы видим, что в последние две недели всё больше и больше уважаемых домов, в том числе западных sell-side домов, говорят про цену $100–150 по нефти и выше. Одновременно с этим много комментариев о том, что растёт она лишь из-за того, что инвесторы опасаются того, что геополитический конфликт Россия — США скажется негативно на поставках нефти из РФ на мировые рынки.

На наш взгляд, причина роста цен на нефть более долгосрочная и фундаментальная. Мировая экономика остаётся зависимой от нефти, несмотря на зелёную повестку, переход на электромобили и альтернативные источники энергии, всё это пока не слишком существенно сказывается на потреблении нефти. Спрос на нефть по-прежнему растёт.

При этом добыча нефти, опять же, из-за той самой зеленой повестки особо не растёт. Объём инвестиций в разведку и бурение низкие. И эта сложившаяся ситуация, когда есть рост спроса, но нет адекватного роста предложения — это и есть причина роста цен на нефть. Поэтому говорить о том, что сейчас геополитические конфликты утихнут, всё успокоится, этот риск уйдёт и цены на нефть устойчиво снизятся, я бы не стал. Первая реакция, конечно, будет, но это скорее откат в рамках по-прежнему растущего тренда.

Далее попробую свести в едином посте основные факторы роста цен на нефть, на которые мы обращаем внимание.

#Нефть_и_газ

Цена на нефть Brent ±$90. Мы видим, что в последние две недели всё больше и больше уважаемых домов, в том числе западных sell-side домов, говорят про цену $100–150 по нефти и выше. Одновременно с этим много комментариев о том, что растёт она лишь из-за того, что инвесторы опасаются того, что геополитический конфликт Россия — США скажется негативно на поставках нефти из РФ на мировые рынки.

На наш взгляд, причина роста цен на нефть более долгосрочная и фундаментальная. Мировая экономика остаётся зависимой от нефти, несмотря на зелёную повестку, переход на электромобили и альтернативные источники энергии, всё это пока не слишком существенно сказывается на потреблении нефти. Спрос на нефть по-прежнему растёт.

При этом добыча нефти, опять же, из-за той самой зеленой повестки особо не растёт. Объём инвестиций в разведку и бурение низкие. И эта сложившаяся ситуация, когда есть рост спроса, но нет адекватного роста предложения — это и есть причина роста цен на нефть. Поэтому говорить о том, что сейчас геополитические конфликты утихнут, всё успокоится, этот риск уйдёт и цены на нефть устойчиво снизятся, я бы не стал. Первая реакция, конечно, будет, но это скорее откат в рамках по-прежнему растущего тренда.

Далее попробую свести в едином посте основные факторы роста цен на нефть, на которые мы обращаем внимание.

#Нефть_и_газ

{kind=link}

📈 Факторы роста цен на нефть

1️⃣ Недоинвестирование

Первый фактор роста нефти — недоинвестирование в разведку и добычу, это долгосрочный фактор. Все уже говорят об этом. В прошлом году наши нефтяные компании говорили об этом уже вполне себе официально на встрече с Мишустиным, о том, что нет возможности увеличить добычу. Безусловно, новые месторождения есть, но они небольшие. Прирост на этих новых месторождениях не покрывает падений производства на старых месторождениях, ведь они имеют свойство истощаться из года в год.

2️⃣ Невозможно быстро нарастить добычу

Второй фактор роста нефти более краткосрочный. Это ожидания по возможности наращивания добычи в странах ОПЕК. Это не совсем доступная информация, в основном слухи. Сейчас рынок оценивает что у ОПЕК есть избыточная мощность ±4 млн барр в сутки. Но ряд исследований говорит о том, что это может быть и в 2 раза меньше. Напомню, что текущий дефицит нефти сейчас ±3,5 млн баррелей в сутки.

3️⃣ Спрос может вырасти внезапно, но перекрыть его нечем

За последние дни доля новых случаев заражением омикроном во всём мире упала в 2 раза. В Америке, в Англии, в Европе. То есть идёт очевидное снижение заболеваемости, достаточно резкое. Если это действительно приведёт к восстановлению авиасообщения в следующем году, то это добавит спроса на нефть. А авиация — один из крупнейших потребителей нефтепродуктов. По оценке международного энергетического агентства дополнительный спрос в следующем году составит ещё 4 миллиона баррелей, то есть 3,5 плюс 4 — это там порядка 7,5 миллионов баррелей в сутки. Даже если ОПЕК добавит 4 млн, это не покроет дефицит. То есть структурный дефицит сохранится, потому что у стран ограниченная возможность добавить предложение в нефти, а спрос может вырасти.

4️⃣ Истощение запасов

Запасы нефти, которые репортят компании и страны, сейчас находятся более чем на пятилетнем минимуме и продолжают падать.

5️⃣ Холодная зима

Плюс ко всему краткосрочно мы видим, что в Америке происходит с точки зрения погоды, там серьёзные снежные циклоны. На прошлой неделе цены на газ улетали там за день на 80%, что тоже говорит в пользу повышенного внимания к стоимости нефти, поддавливает спрос на нефть выше.

Sell-side аналитики обновят прогнозы

Любопытно, что фьючерсная кривая на нефть на Brent переставилась за неделю на $3, с $78 на выше $81. А месяц назад была в среднем $73. То есть фьючерсная кривая по всему 2022 году переставилась на +$10 за месяц. Средний медианный прогноз и по опросу Wall Street Journal, и по Блумбергу порядка $75-78 в среднем на 2022 год. А спот цена ±$90. О чём это говорит? Есть большой запас для увеличения аналитиками своих оценок. Ведь как правило аналитики следуют за трендом, перестраивая свои прогнозы. Обычно если фьючерсная кривая переставляется, то аналитики начинают закладывать это в свои прогнозы, в свои модели, в свои оценки и в свои рекомендации. Поэтому есть апсайд для роста целевых цен и прогнозов аналитиков, это хорошо для нефтяных компаний, для нефтяного сектора.

Алексей Климюк, @alfawealth_team

#Нефть_и_газ

1️⃣ Недоинвестирование

Первый фактор роста нефти — недоинвестирование в разведку и добычу, это долгосрочный фактор. Все уже говорят об этом. В прошлом году наши нефтяные компании говорили об этом уже вполне себе официально на встрече с Мишустиным, о том, что нет возможности увеличить добычу. Безусловно, новые месторождения есть, но они небольшие. Прирост на этих новых месторождениях не покрывает падений производства на старых месторождениях, ведь они имеют свойство истощаться из года в год.

2️⃣ Невозможно быстро нарастить добычу

Второй фактор роста нефти более краткосрочный. Это ожидания по возможности наращивания добычи в странах ОПЕК. Это не совсем доступная информация, в основном слухи. Сейчас рынок оценивает что у ОПЕК есть избыточная мощность ±4 млн барр в сутки. Но ряд исследований говорит о том, что это может быть и в 2 раза меньше. Напомню, что текущий дефицит нефти сейчас ±3,5 млн баррелей в сутки.

3️⃣ Спрос может вырасти внезапно, но перекрыть его нечем

За последние дни доля новых случаев заражением омикроном во всём мире упала в 2 раза. В Америке, в Англии, в Европе. То есть идёт очевидное снижение заболеваемости, достаточно резкое. Если это действительно приведёт к восстановлению авиасообщения в следующем году, то это добавит спроса на нефть. А авиация — один из крупнейших потребителей нефтепродуктов. По оценке международного энергетического агентства дополнительный спрос в следующем году составит ещё 4 миллиона баррелей, то есть 3,5 плюс 4 — это там порядка 7,5 миллионов баррелей в сутки. Даже если ОПЕК добавит 4 млн, это не покроет дефицит. То есть структурный дефицит сохранится, потому что у стран ограниченная возможность добавить предложение в нефти, а спрос может вырасти.

4️⃣ Истощение запасов

Запасы нефти, которые репортят компании и страны, сейчас находятся более чем на пятилетнем минимуме и продолжают падать.

5️⃣ Холодная зима

Плюс ко всему краткосрочно мы видим, что в Америке происходит с точки зрения погоды, там серьёзные снежные циклоны. На прошлой неделе цены на газ улетали там за день на 80%, что тоже говорит в пользу повышенного внимания к стоимости нефти, поддавливает спрос на нефть выше.

Sell-side аналитики обновят прогнозы

Любопытно, что фьючерсная кривая на нефть на Brent переставилась за неделю на $3, с $78 на выше $81. А месяц назад была в среднем $73. То есть фьючерсная кривая по всему 2022 году переставилась на +$10 за месяц. Средний медианный прогноз и по опросу Wall Street Journal, и по Блумбергу порядка $75-78 в среднем на 2022 год. А спот цена ±$90. О чём это говорит? Есть большой запас для увеличения аналитиками своих оценок. Ведь как правило аналитики следуют за трендом, перестраивая свои прогнозы. Обычно если фьючерсная кривая переставляется, то аналитики начинают закладывать это в свои прогнозы, в свои модели, в свои оценки и в свои рекомендации. Поэтому есть апсайд для роста целевых цен и прогнозов аналитиков, это хорошо для нефтяных компаний, для нефтяного сектора.

Алексей Климюк, @alfawealth_team

#Нефть_и_газ

ФРС ужесточает политику. Не каждый евробонд принесёт доход.

На прошлой неделе было заседание FED, и в этот раз он был непривычно жёстким. Остановлюсь подробнее, потому что это важно для всех, кто инвестирует в евробонды.

Как было раньше

Так, в прошлом декабрьском statement-е фед говорил о том, что готов поддерживать экономику, что у него есть много разных инструментов, с помощью которых он будет поддерживать стабильные финансовые условия. И, если помните, эти словесные интервенции давали нам надежду, что FED при случае сможет расчехлить какой-нибудь инструмент и поддержать рынок, если пойдёт мощная коррекция.

Как теперь

А в свежем январском statement-е фед закончил готовить рынок к тому, что начинается цикл повышения ставок, ужесточения монетарной политики. В этот раз фед обошёлся без всяких реверансов в стиле «если в экономике будет хуже, то мы её поддержим». Они просто сказали, что всё, мы переходим к повышению ставок, что инструментами поддержки они пользоваться не будут и переходят к жёсткой политике, всё, пора. И сказали, что программа выкупа активов будет закончена в начале марта. То есть к мартовскому заседанию монетарная поддержка рынка будет полностью закончена и в марте мы увидим первое повышение ставки. Причём Пауэлл отметил, что возможны повышения ставки более чем на 25 б.п. за одно заседание.

Почему FED считает, что пора ужесточать ДКП?

Потому что инфляция уже «well above 2%», то есть она уже сильно превышает 2%. И рынок труда очень сильный. Пауэлл во время пресс-конференции даже отметил, что рынок труда сейчас намного сильнее, чем в 2015 году, когда начинался предыдущий период повышения ставок.

Сколько может продолжаться цикл ужесточения ДКП?

Рынок сейчас ожидает 5 повышений ставки в этом году и ставки 1,5% по итогам года. Рынок по-прежнему не верит в длительный цикл ужесточения монетарной политики, потому что длинные ставки не растут и кривая доходности трежерис становится плоской.

Цикл ужесточения может быть длительным.

Чтобы правильно сформировать свои ожидания, важно понимать, что цикл ужесточения ДКП может продолжаться не год и не два. История говорит, что циклы ужесточения завершались лишь тогда, когда короткие ставки примерно достигали уровня инфляции. И мы считаем, что рынок сейчас не закладывает того, что FED повысит ставки выше 1,5-2%, а это вполне может произойти. Может в 2022 году, а может позже. Всё зависит от того, где будет инфляция и рынок труда.

Наши действия

Мы готовим портфели #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ПИФ_Еврооблигации к достаточно тяжёлым временам роста ставок. Как готовим? Среди прочего выбираем более короткие бонды. Берём бонды, которые перекроют купонами возможное падение цен. Нам по-прежнему нравится high-yield сегмент. Особенно те отрасли, которые продолжают получать бенефиты от высокой инфляции. Нам нравятся бонды компаний ресурсных секторов, их в портфеле больше всего. Всё как обычно — берём бонды компаний, кредитное качество которых будет улучшаться. Считаем, что такая стратегия позволит нам заработать в условиях ужесточения монетарной политики.

Алексей Климюк, @alfawealth_team

На прошлой неделе было заседание FED, и в этот раз он был непривычно жёстким. Остановлюсь подробнее, потому что это важно для всех, кто инвестирует в евробонды.

Как было раньше

Так, в прошлом декабрьском statement-е фед говорил о том, что готов поддерживать экономику, что у него есть много разных инструментов, с помощью которых он будет поддерживать стабильные финансовые условия. И, если помните, эти словесные интервенции давали нам надежду, что FED при случае сможет расчехлить какой-нибудь инструмент и поддержать рынок, если пойдёт мощная коррекция.

Как теперь

А в свежем январском statement-е фед закончил готовить рынок к тому, что начинается цикл повышения ставок, ужесточения монетарной политики. В этот раз фед обошёлся без всяких реверансов в стиле «если в экономике будет хуже, то мы её поддержим». Они просто сказали, что всё, мы переходим к повышению ставок, что инструментами поддержки они пользоваться не будут и переходят к жёсткой политике, всё, пора. И сказали, что программа выкупа активов будет закончена в начале марта. То есть к мартовскому заседанию монетарная поддержка рынка будет полностью закончена и в марте мы увидим первое повышение ставки. Причём Пауэлл отметил, что возможны повышения ставки более чем на 25 б.п. за одно заседание.

Почему FED считает, что пора ужесточать ДКП?

Потому что инфляция уже «well above 2%», то есть она уже сильно превышает 2%. И рынок труда очень сильный. Пауэлл во время пресс-конференции даже отметил, что рынок труда сейчас намного сильнее, чем в 2015 году, когда начинался предыдущий период повышения ставок.

Сколько может продолжаться цикл ужесточения ДКП?

Рынок сейчас ожидает 5 повышений ставки в этом году и ставки 1,5% по итогам года. Рынок по-прежнему не верит в длительный цикл ужесточения монетарной политики, потому что длинные ставки не растут и кривая доходности трежерис становится плоской.

Цикл ужесточения может быть длительным.

Чтобы правильно сформировать свои ожидания, важно понимать, что цикл ужесточения ДКП может продолжаться не год и не два. История говорит, что циклы ужесточения завершались лишь тогда, когда короткие ставки примерно достигали уровня инфляции. И мы считаем, что рынок сейчас не закладывает того, что FED повысит ставки выше 1,5-2%, а это вполне может произойти. Может в 2022 году, а может позже. Всё зависит от того, где будет инфляция и рынок труда.

Наши действия

Мы готовим портфели #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ПИФ_Еврооблигации к достаточно тяжёлым временам роста ставок. Как готовим? Среди прочего выбираем более короткие бонды. Берём бонды, которые перекроют купонами возможное падение цен. Нам по-прежнему нравится high-yield сегмент. Особенно те отрасли, которые продолжают получать бенефиты от высокой инфляции. Нам нравятся бонды компаний ресурсных секторов, их в портфеле больше всего. Всё как обычно — берём бонды компаний, кредитное качество которых будет улучшаться. Считаем, что такая стратегия позволит нам заработать в условиях ужесточения монетарной политики.

Алексей Климюк, @alfawealth_team

{kind=link}

В США вышла важная статистика по рынку труда, которая в очередной раз подтвердила наши опасения относительно возможной скорости повышения ставки ФРС.

Три тезиса:

1️⃣ Количество трудоустроенных превысило все ожидания рынка — в январе было создано 467 тыс. рабочих мест, при этом оценки предыдущих двух месяцев были повышены на 700 тыс. — таким образом, рынок в моменте узнал о том, что почти 1,2 млн человек в США нашли новую работу в последние 3 месяца.

Объясню. Бывает такое, что органы статистики пересматривают оценки некоторых показателей, признают их неверными и выпускают новые, более корректные данные. В данном случае старые данные были заниженными, суммарно за ноябрь и декабрь было добавлено 700 тыс. рабочих мест.

2️⃣ Коэффициент участия в рабочей силе (labor force participation rate) также вырос с 61,9% до 62,2% — всё больше людей возвращается на рынок труда и ищет работу.

Кто такой безработный? У него нет работы, но он её активно ищет. Если ты, скажем, экономически активный, но работы у тебя нет и ты её не ищешь, то тебя в рабочую силу не включают. Если ты поклонник FIRE, не стоишь на бирже труда и ушёл на раннюю пенсию, то ты не считаешься безработным и тебя просто не включают в рабочую силу.

Labor Force Participation Rate показывает количество людей, кто работает либо активно ищет работу. Рост этого показателя означает, что в стране увеличилось количество людей, которые работают или хотят работать.

Интересно, что рост и снижение показателя можно интерпретировать по-разному. Здесь скорее интерпретация в том, что рынок труда достаточно сильный, люди возвращаются в том числе потому, что видят рост зарплат в США, всё больше людей хотят работать. Вторая возможная причина в том, что есть люди, которые раньше хотели уйти на пенсию, а теперь вдруг посчитали и поняли, что на пенсию выйти не получится, надо работать (например, из-за высокой инфляции). Возможно, работает и тот, и другой фактор.

В любом случае смысл один — увеличилось количество людей, вовлечённых в экономику. Если они все найдут работу, то получат зарплату (которая растёт в США), потратят больше денег (чем когда не работали) и тем самым ещё более разгонят потребительский спрос и инфляцию.

3️⃣ Темп роста зарплат также продолжает ускоряться, средняя зарплата выросла в январе на 5,7% г/г (против 5% в декабре 2021 г.) Ускоряющийся рост зарплат наблюдается во всех секторах уже третий месяц подряд.

Таким образом, мы видим мощное восстановление на рынке труда США. Последний раз такая картина наблюдалась в начале 80-х годов 20 века. На графике ниже видно, что темп роста зарплат часто коррелирует с инфляцией, то есть в данном случае есть все основания ожидать сохранения инфляционного давления.

Почему это важно?

Для ФРС состояние рынка труда — один из ключевых факторов в принятии решении по ставке. После выхода этой статистики рынок увеличил количество ожидаемых повышений ставки ФРС к концу 2022 года с 4,7 до 5,3 за ОДИН (!!) ДЕНЬ, вероятность повышения ставки уже на 50 бп в марте увеличилась до 40%.

Мы ожидаем, что инфляционное давление в экономике будет сохраняться и рынку ещё предстоит до конца осознать устойчивость инфляционных трендов.

АК, @alfawealth_team

Три тезиса:

1️⃣ Количество трудоустроенных превысило все ожидания рынка — в январе было создано 467 тыс. рабочих мест, при этом оценки предыдущих двух месяцев были повышены на 700 тыс. — таким образом, рынок в моменте узнал о том, что почти 1,2 млн человек в США нашли новую работу в последние 3 месяца.

Объясню. Бывает такое, что органы статистики пересматривают оценки некоторых показателей, признают их неверными и выпускают новые, более корректные данные. В данном случае старые данные были заниженными, суммарно за ноябрь и декабрь было добавлено 700 тыс. рабочих мест.

2️⃣ Коэффициент участия в рабочей силе (labor force participation rate) также вырос с 61,9% до 62,2% — всё больше людей возвращается на рынок труда и ищет работу.

Кто такой безработный? У него нет работы, но он её активно ищет. Если ты, скажем, экономически активный, но работы у тебя нет и ты её не ищешь, то тебя в рабочую силу не включают. Если ты поклонник FIRE, не стоишь на бирже труда и ушёл на раннюю пенсию, то ты не считаешься безработным и тебя просто не включают в рабочую силу.

Labor Force Participation Rate показывает количество людей, кто работает либо активно ищет работу. Рост этого показателя означает, что в стране увеличилось количество людей, которые работают или хотят работать.

Интересно, что рост и снижение показателя можно интерпретировать по-разному. Здесь скорее интерпретация в том, что рынок труда достаточно сильный, люди возвращаются в том числе потому, что видят рост зарплат в США, всё больше людей хотят работать. Вторая возможная причина в том, что есть люди, которые раньше хотели уйти на пенсию, а теперь вдруг посчитали и поняли, что на пенсию выйти не получится, надо работать (например, из-за высокой инфляции). Возможно, работает и тот, и другой фактор.

В любом случае смысл один — увеличилось количество людей, вовлечённых в экономику. Если они все найдут работу, то получат зарплату (которая растёт в США), потратят больше денег (чем когда не работали) и тем самым ещё более разгонят потребительский спрос и инфляцию.

3️⃣ Темп роста зарплат также продолжает ускоряться, средняя зарплата выросла в январе на 5,7% г/г (против 5% в декабре 2021 г.) Ускоряющийся рост зарплат наблюдается во всех секторах уже третий месяц подряд.

Таким образом, мы видим мощное восстановление на рынке труда США. Последний раз такая картина наблюдалась в начале 80-х годов 20 века. На графике ниже видно, что темп роста зарплат часто коррелирует с инфляцией, то есть в данном случае есть все основания ожидать сохранения инфляционного давления.

Почему это важно?

Для ФРС состояние рынка труда — один из ключевых факторов в принятии решении по ставке. После выхода этой статистики рынок увеличил количество ожидаемых повышений ставки ФРС к концу 2022 года с 4,7 до 5,3 за ОДИН (!!) ДЕНЬ, вероятность повышения ставки уже на 50 бп в марте увеличилась до 40%.

Мы ожидаем, что инфляционное давление в экономике будет сохраняться и рынку ещё предстоит до конца осознать устойчивость инфляционных трендов.

АК, @alfawealth_team

{kind=link}

Нефть — рост спроса и сокращение предложения

В последнее время мы видим всё больше подтверждений тезису о том, что возможности по увеличению добычи не такие высокие, предложение не поспевает за спросом.

ОПЕК+ оставил квоту по увеличению добычи на март без изменений – 400т б/сут, однако, что более важно – по предварительным данным за январь (добавлено всего 260т б/сут) даже текущая квота не выбирается полностью – так как часть участников ОПЕК+ уже практически не имеет возможности наращивать добычу, а внутри сделки пока не предполагается взаимозамещение добычи участниками.

Важный момент. Высокая рыночная цена и сохраняющийся дефицит нефти способствует оживлению буровой активности и инвестиций нефтяных компаний, что не наблюдалось последние 6-7 лет. За прошлую неделю о таких планах объявили ExxonMobil, Petrobras, Chevron.

Нужно понимать, что дополнительное предложение появится на рынке не ранее чем через 9-12 месяцев. Также и Иран в случае снятия санкций не сможет предложить больше нефти на рынок в ближайшей перспективе. Объясню. У тебя есть законсервированные мощности, тебе сегодня говорят ОК, ты можешь их использовать и запускаешь их расконсервацию. Она требует в среднем от 6 до 12 месяцев, это технологический момент.

С другой стороны, снижение темпов распространения COVID-19 в мире (число новых случаев сократилось более чем в два раза за неделю), снежный шторм в США, приведший к приостановке газо- и нефтедобывающих предприятий в Техасе, новости о возможном восстановлении своих стратегических запасов нефти со стороны Китая – индикаторы сильного и растущего спроса на нефть, как минимум в краткосрочной перспективе.

Прогноз по нефти

Как итог, налицо картина растущего структурного дисбаланса нефтяного рынка, который вряд ли будет «расшит» в ближайшие месяцы, это будет способствовать сохранению высоких цен на нефть. Мы не исключаем коррекций (в т.ч. на сентименте, если будет объявлено о прогрессе в Иранской сделке, например, или в следствие вербальных интервенций, как мы видели в конце прошлого года), но среднесрочный прогноз выше 80 долл/бар как минимум на 3-6 месяцев мы сохраняем.

Наши позиции

Наши главные позиции в нефтянке РФ — это Роснефть #ROSN, Лукойл #LKOH, Газпром-Нефть #SIBN. Кроме того, где-то держим Татнефть #TATN и Сургутнефтегаз #SNGS. Речь о #ПИФ_Баланс, #ПИФ_Ресурсы, #ПИФ_Ликвидные_акции, #БПИФ_Управляемые_российские_акции.

Из зарубежных нефтяных мейджоров держим ConocoPhillips #COP, Petrobras #PBR, ExxonMobil #XOM и Total #TTE. Из нефтесервиса держим Transocean #RIG, Schlumberger #SLB и фонд ETF #XES. Речь о #ДУ_Глобальные_дивиденды, #ПИФ_Глобальный_баланс.

АК, @alfawealth_team

#Нефть_и_газ

В последнее время мы видим всё больше подтверждений тезису о том, что возможности по увеличению добычи не такие высокие, предложение не поспевает за спросом.

ОПЕК+ оставил квоту по увеличению добычи на март без изменений – 400т б/сут, однако, что более важно – по предварительным данным за январь (добавлено всего 260т б/сут) даже текущая квота не выбирается полностью – так как часть участников ОПЕК+ уже практически не имеет возможности наращивать добычу, а внутри сделки пока не предполагается взаимозамещение добычи участниками.

Важный момент. Высокая рыночная цена и сохраняющийся дефицит нефти способствует оживлению буровой активности и инвестиций нефтяных компаний, что не наблюдалось последние 6-7 лет. За прошлую неделю о таких планах объявили ExxonMobil, Petrobras, Chevron.

Нужно понимать, что дополнительное предложение появится на рынке не ранее чем через 9-12 месяцев. Также и Иран в случае снятия санкций не сможет предложить больше нефти на рынок в ближайшей перспективе. Объясню. У тебя есть законсервированные мощности, тебе сегодня говорят ОК, ты можешь их использовать и запускаешь их расконсервацию. Она требует в среднем от 6 до 12 месяцев, это технологический момент.

С другой стороны, снижение темпов распространения COVID-19 в мире (число новых случаев сократилось более чем в два раза за неделю), снежный шторм в США, приведший к приостановке газо- и нефтедобывающих предприятий в Техасе, новости о возможном восстановлении своих стратегических запасов нефти со стороны Китая – индикаторы сильного и растущего спроса на нефть, как минимум в краткосрочной перспективе.

Прогноз по нефти

Как итог, налицо картина растущего структурного дисбаланса нефтяного рынка, который вряд ли будет «расшит» в ближайшие месяцы, это будет способствовать сохранению высоких цен на нефть. Мы не исключаем коррекций (в т.ч. на сентименте, если будет объявлено о прогрессе в Иранской сделке, например, или в следствие вербальных интервенций, как мы видели в конце прошлого года), но среднесрочный прогноз выше 80 долл/бар как минимум на 3-6 месяцев мы сохраняем.

Наши позиции

Наши главные позиции в нефтянке РФ — это Роснефть #ROSN, Лукойл #LKOH, Газпром-Нефть #SIBN. Кроме того, где-то держим Татнефть #TATN и Сургутнефтегаз #SNGS. Речь о #ПИФ_Баланс, #ПИФ_Ресурсы, #ПИФ_Ликвидные_акции, #БПИФ_Управляемые_российские_акции.

Из зарубежных нефтяных мейджоров держим ConocoPhillips #COP, Petrobras #PBR, ExxonMobil #XOM и Total #TTE. Из нефтесервиса держим Transocean #RIG, Schlumberger #SLB и фонд ETF #XES. Речь о #ДУ_Глобальные_дивиденды, #ПИФ_Глобальный_баланс.

АК, @alfawealth_team

#Нефть_и_газ

{kind=link}

Долго падать компаниям будущего?

Почему «складываются» профильные фонды? Давайте разбираться.

Речь про компании, которые пока не приносят доход, но у инвесторов есть ожидания, что эти компании станут новыми эплами, фэйсбуками и амазонами через 10-20 лет, что их бизнес будет расти двух- и трёхзначными темпами и в будущем будет приносить высокий cash flow сродни текущему cash flow у тех же эпла, фэйсбука и амазона. Покупая их акции, инвесторы ждут сохранения высоких темпов роста бизнеса и монетизации в будущем.

Про причины снижения

В целом, это достаточно доступная математика. Сейчас идёт рост процентных ставок в usd, оценка таких компаний падает. Чем выше ставки, тем ниже сегодня стоят будущие доходы компаний и cash flow, особенно если они смещены на десятилетия вперёд и ничего не заработают в ближайшей перспективе. С ростом ставок эти потоки дисконтируются по всё более высоким ставкам, и поэтому полная стоимость компаний, приведённая к сегодняшнему дню, снижается.

Это видят все аналитики, все профучастники рынка, это отражается в моделях всех инвестдомов, фондов и т.д.

Про.. профучастников

Мы общались с западными десками, они говорят, что продают / сокращают свои позиции в таких акциях в моменты коротких отскоков наверх. Их слова подтверждаются данными: экспозиция на фактор роста у американских хедж фондов снизилась до 2,5-летнего минимума.

Про тренд

И так как тренд идёт вниз, я полагаю, что объёмы продаж со стороны профучастников в этих акциях перевешивают веру частных инвесторов в светлое будущее компаний. Безусловно, так будет не всегда. Но до тех пор, пока профучастники не увидят причин для перегиба политики ФРС в мягкую или нейтральную зону, пока не перестанут расти ожидания рынка по росту процентных ставок ФРС, такие компании будут находиться под давлением со стороны профучастников, которые сливают оставшиеся позиции.

Про рост ставок

Рост ставок влияет на всех по-разному. Конечно, речь здесь не о всём технологическом секторе, а лишь о его части. Другая его часть в условиях растущих процентных ставок чувствует себя лучше. В технологическом секторе наши позиции остаются в компаниях мега-капитализации (FAANG) с сильным балансом, положительным cash flow и хорошими запасами кэша на байбэки. На них процентные ставки действуют меньше исходя из той же простейшей математики, которую в excel можно за пару минут смоделировать.

Про Кэти

Не могу не упомянуть здесь фонд Кэти Вуд с тикером ARKK как самый известный фонд с обсуждаемым профилем компаний. До февраля прошлого года он бурно рос, а теперь сложился в 2 раза (с ±$154 до текущих ±$72) и продолжает падать.

Как указано на сайте фонда, он инвестирует в:

1. DNA Technologies and the “Genomic Revolution”;

2. Automation, Robotics, and Energy Storage;

3. Artificial Intelligence and the “Next Generation Internet”;

4. Fintech Innovation.

То есть именно в те направления, которые будут получать доход не сейчас, а в будущем.

Про ожидания

Хотелось бы охладить пыл тех, кто покупает условные Roku, Coinbase, Robinhood и прочее с расчётом быстро заработать, спекульнуть. Увы, тренд может быть долгим и придётся стать long-term инвестором, к этому стоит быть готовым. А все долгосрочные, у кого есть длинные свободные деньги, кто верит в перспективы и обладает достаточной жизнестойкостью, чтобы все снижения стерпеть... Они, я уверен, не ошибутся, инвестируя в будущее. Но, на мой взгляд, не стоит делать ставку на 2-3 компании, лучше взять профильный ETF и отвести ему часть портфеля. Иначе ни вера, ни жизнестойкость не спасут.

АК, @alfawealth_team

Почему «складываются» профильные фонды? Давайте разбираться.

Речь про компании, которые пока не приносят доход, но у инвесторов есть ожидания, что эти компании станут новыми эплами, фэйсбуками и амазонами через 10-20 лет, что их бизнес будет расти двух- и трёхзначными темпами и в будущем будет приносить высокий cash flow сродни текущему cash flow у тех же эпла, фэйсбука и амазона. Покупая их акции, инвесторы ждут сохранения высоких темпов роста бизнеса и монетизации в будущем.

Про причины снижения

В целом, это достаточно доступная математика. Сейчас идёт рост процентных ставок в usd, оценка таких компаний падает. Чем выше ставки, тем ниже сегодня стоят будущие доходы компаний и cash flow, особенно если они смещены на десятилетия вперёд и ничего не заработают в ближайшей перспективе. С ростом ставок эти потоки дисконтируются по всё более высоким ставкам, и поэтому полная стоимость компаний, приведённая к сегодняшнему дню, снижается.

Это видят все аналитики, все профучастники рынка, это отражается в моделях всех инвестдомов, фондов и т.д.

Про.. профучастников

Мы общались с западными десками, они говорят, что продают / сокращают свои позиции в таких акциях в моменты коротких отскоков наверх. Их слова подтверждаются данными: экспозиция на фактор роста у американских хедж фондов снизилась до 2,5-летнего минимума.

Про тренд

И так как тренд идёт вниз, я полагаю, что объёмы продаж со стороны профучастников в этих акциях перевешивают веру частных инвесторов в светлое будущее компаний. Безусловно, так будет не всегда. Но до тех пор, пока профучастники не увидят причин для перегиба политики ФРС в мягкую или нейтральную зону, пока не перестанут расти ожидания рынка по росту процентных ставок ФРС, такие компании будут находиться под давлением со стороны профучастников, которые сливают оставшиеся позиции.

Про рост ставок

Рост ставок влияет на всех по-разному. Конечно, речь здесь не о всём технологическом секторе, а лишь о его части. Другая его часть в условиях растущих процентных ставок чувствует себя лучше. В технологическом секторе наши позиции остаются в компаниях мега-капитализации (FAANG) с сильным балансом, положительным cash flow и хорошими запасами кэша на байбэки. На них процентные ставки действуют меньше исходя из той же простейшей математики, которую в excel можно за пару минут смоделировать.

Про Кэти

Не могу не упомянуть здесь фонд Кэти Вуд с тикером ARKK как самый известный фонд с обсуждаемым профилем компаний. До февраля прошлого года он бурно рос, а теперь сложился в 2 раза (с ±$154 до текущих ±$72) и продолжает падать.

Как указано на сайте фонда, он инвестирует в:

1. DNA Technologies and the “Genomic Revolution”;

2. Automation, Robotics, and Energy Storage;

3. Artificial Intelligence and the “Next Generation Internet”;

4. Fintech Innovation.

То есть именно в те направления, которые будут получать доход не сейчас, а в будущем.

Про ожидания

Хотелось бы охладить пыл тех, кто покупает условные Roku, Coinbase, Robinhood и прочее с расчётом быстро заработать, спекульнуть. Увы, тренд может быть долгим и придётся стать long-term инвестором, к этому стоит быть готовым. А все долгосрочные, у кого есть длинные свободные деньги, кто верит в перспективы и обладает достаточной жизнестойкостью, чтобы все снижения стерпеть... Они, я уверен, не ошибутся, инвестируя в будущее. Но, на мой взгляд, не стоит делать ставку на 2-3 компании, лучше взять профильный ETF и отвести ему часть портфеля. Иначе ни вера, ни жизнестойкость не спасут.

АК, @alfawealth_team

{kind=link}

За кого болеете? Кто прав?

Final Results

13%

InvestFuture

20%

Смирнов Сергей

13%

Оба виноваты

9%

Оба правы

31%

О чём речь? 🙄

14%

Посмотреть результаты, не голосуя