☹️ Почему инвесторы теряют деньги?

Это не кликбейт. Дело в том, что на выходных я прочитал ресёрч «Quantitative Analysis of Investor Behavior» от Dalbar Inc. 2014 года. Да, прошло 6 лет, но актуальности он не потерял. Если коротко, это анализ результатов портфелей непрофессиональных инвесторов за 30 (!) лет.

Главные выводы исследования:

1️⃣ Результат среднего инвестора хуже результата фондов (читай акций, облигаций, ETF и тд.), в которые он инвестирует.

2️⃣ Результаты зависят скорее от поведения инвестора, нежели от бумаг, в которые он инвестирует.

3️⃣ Пайщики фондов, которые не продавали свои позиции, были успешнее тех, кто пытался таймить рынок (искать лучшие моменты для входа/выхода).

4️⃣ Степень рискованности различных классов активов зависит от ситуации на рынке и не может считаться постоянной. К примеру, вероятность того, что в определённый месяц S&P 500 покажет падение на 1% или более, растёт с 11% до 19% после двух месяцев падения рынка.

5️⃣ Наибольшие потери непрофессионального инвестора наступают во время падения рынка. Инвесторы продают бумаги на низах, фиксируют убытки, сидят в кеше во время восстановительного роста и покупают лишь после роста рынка.

И последний вывод, который особенно выделю здесь:

6️⃣ Попытки корректировать нерациональное поведение инвестора посредством обучения со стороны финансовой индустрии бесполезны. Вера в то, что инвесторы станут принимать расчётливые решения после обучения и ознакомления с рисками, была дискредитирована. Вместо обучения, финансовые советники должны пытаться повлиять на фокус инвестора и его ожидания.

Не раз замечал, что попытки научить клиента проваливаются (клиенты приходят получать доход, а не учиться). На мой взгляд, задача консультанта в том, чтобы изучить клиента, а не научить его: понять характер, толерантность к риску, прошлый опыт, стиль принятия решений, задать правильные вопросы (если хорошая книга на эту тему, называется «SPIN Selling»). А дальше динамично корректировать ожидания по каждой части портфеля и по портфелю целиком.

📎 Ссылка на ресёрч в pdf (англ. язык) https://www.scribd.com/document/256317351/2014-Quantitative-Analysis-of-Investor-Behavior

Алексей Климюк, @alfawealth

Это не кликбейт. Дело в том, что на выходных я прочитал ресёрч «Quantitative Analysis of Investor Behavior» от Dalbar Inc. 2014 года. Да, прошло 6 лет, но актуальности он не потерял. Если коротко, это анализ результатов портфелей непрофессиональных инвесторов за 30 (!) лет.

Главные выводы исследования:

1️⃣ Результат среднего инвестора хуже результата фондов (читай акций, облигаций, ETF и тд.), в которые он инвестирует.

2️⃣ Результаты зависят скорее от поведения инвестора, нежели от бумаг, в которые он инвестирует.

3️⃣ Пайщики фондов, которые не продавали свои позиции, были успешнее тех, кто пытался таймить рынок (искать лучшие моменты для входа/выхода).

4️⃣ Степень рискованности различных классов активов зависит от ситуации на рынке и не может считаться постоянной. К примеру, вероятность того, что в определённый месяц S&P 500 покажет падение на 1% или более, растёт с 11% до 19% после двух месяцев падения рынка.

5️⃣ Наибольшие потери непрофессионального инвестора наступают во время падения рынка. Инвесторы продают бумаги на низах, фиксируют убытки, сидят в кеше во время восстановительного роста и покупают лишь после роста рынка.

И последний вывод, который особенно выделю здесь:

6️⃣ Попытки корректировать нерациональное поведение инвестора посредством обучения со стороны финансовой индустрии бесполезны. Вера в то, что инвесторы станут принимать расчётливые решения после обучения и ознакомления с рисками, была дискредитирована. Вместо обучения, финансовые советники должны пытаться повлиять на фокус инвестора и его ожидания.

Не раз замечал, что попытки научить клиента проваливаются (клиенты приходят получать доход, а не учиться). На мой взгляд, задача консультанта в том, чтобы изучить клиента, а не научить его: понять характер, толерантность к риску, прошлый опыт, стиль принятия решений, задать правильные вопросы (если хорошая книга на эту тему, называется «SPIN Selling»). А дальше динамично корректировать ожидания по каждой части портфеля и по портфелю целиком.

📎 Ссылка на ресёрч в pdf (англ. язык) https://www.scribd.com/document/256317351/2014-Quantitative-Analysis-of-Investor-Behavior

Алексей Климюк, @alfawealth

Scribd

2014 Quantitative Analysis of Investor Behavior

A Fidelity Financial Report

Courtesy of DALBAR, Inc.

Mark T. Houston

(402) 880-7008

[email protected]

www.FidFin.co

Schedule An Appointment: https://bit.ly/1DtF3mj

Courtesy of DALBAR, Inc.

Mark T. Houston

(402) 880-7008

[email protected]

www.FidFin.co

Schedule An Appointment: https://bit.ly/1DtF3mj

↘️ Как потерять деньги в самом доходном фонде?

Опять же, не кликбейт. В продолжение вчерашнего поста про исследование от Dalbar, вспомнил отрывок из книги Джоэля Гринблатта «The Big Secret for the Small Investor».

Он привёл результаты самого доходного ПИФа в США в интервале с 2000 по 2010 год. Это фонд CGM Focus Fund (CGMFX), он принёс 18% годовых, хотя за этот же период S&P500 принёс 0%. Представляете, 18% при бенчмарке 0% (!).

Удивительно, но средний инвестор этого фонда потерял 11% годовых. Как так?

Причина – нерациональное поведение.

Каждый раз, когда фонд показывал плохие результаты на короткой дистанции, средний инвестор выводил деньги (продавал паи), а возвращался, когда всё отрастало. В общем, не купил паи и терпеливо ждал, а пытался поймать удачные моменты для покупки и продажи.

Например, в 2007 году фонд взлетел на 80%, поэтому полчища инвесторов влили в него деньги в 2008 году, после чего он упал на 48%. После падения в 2009 году инвесторы вытащили деньги, получив огромные убытки. Немного не дождались момента, когда фонд снова взлетел.

Инвесторы принимали решения на эмоциях, пугались новостей, меняли свою позицию в самое неподходящее время.

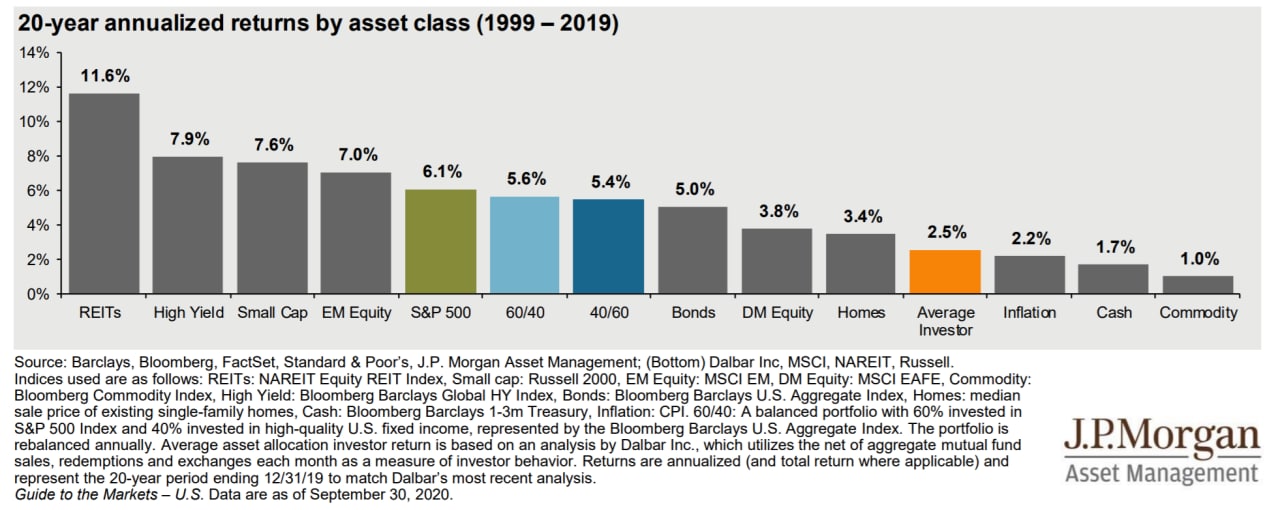

Это всего лишь один пример. Есть разные исследования от инвестбанков, где видно, что средний инвестор зарабатывает много меньше того, что даёт рынок. Я пользуюсь репортами «Guide to the Markets» от JP Morgan, их постоянно обновляют и публикуют.

📎 Вот последний репорт «Guide to the Markets» от JP Morgan: ссылка. График ниже найдёте на 72 странице.

Что делать, чтобы не потерять? Придерживаться выбранного курса, стратегии. Но как? На мой взгляд, нужно себе помогать — окружать якорями. Например, я играю на электрогитаре больше 10 лет и не забрасываю, потому что есть друзья, которые играют гораздо лучше, потому что люблю гитарную музыку, потому что читал биографии музыкантов, потому что гитара стоит комнате, в конце концов, напоминает о себе. Всё это помогает развивать и не забрасывать.

Также и в инвестициях, можно окружить себя массой якорей, обзавестись единомышленниками, цели которых похожи на ваши, кто чего-то понимает в долгосрочных инвестициях, познакомиться с консультантами из разных брокеров и УК (мы тоже все разные по характеру и философии инвестирования), найти хороших блогеров-инвесторов на youtube, в инстаграм, в телеграм. И чем больше вы создадите себе якорей, заставляющих следовать стратегии, тем лучший результат получите. Опять же, на мой взгляд.

Алексей Климюк, @alfawealth

Опять же, не кликбейт. В продолжение вчерашнего поста про исследование от Dalbar, вспомнил отрывок из книги Джоэля Гринблатта «The Big Secret for the Small Investor».

Он привёл результаты самого доходного ПИФа в США в интервале с 2000 по 2010 год. Это фонд CGM Focus Fund (CGMFX), он принёс 18% годовых, хотя за этот же период S&P500 принёс 0%. Представляете, 18% при бенчмарке 0% (!).

Удивительно, но средний инвестор этого фонда потерял 11% годовых. Как так?

Причина – нерациональное поведение.

Каждый раз, когда фонд показывал плохие результаты на короткой дистанции, средний инвестор выводил деньги (продавал паи), а возвращался, когда всё отрастало. В общем, не купил паи и терпеливо ждал, а пытался поймать удачные моменты для покупки и продажи.

Например, в 2007 году фонд взлетел на 80%, поэтому полчища инвесторов влили в него деньги в 2008 году, после чего он упал на 48%. После падения в 2009 году инвесторы вытащили деньги, получив огромные убытки. Немного не дождались момента, когда фонд снова взлетел.

Инвесторы принимали решения на эмоциях, пугались новостей, меняли свою позицию в самое неподходящее время.

Это всего лишь один пример. Есть разные исследования от инвестбанков, где видно, что средний инвестор зарабатывает много меньше того, что даёт рынок. Я пользуюсь репортами «Guide to the Markets» от JP Morgan, их постоянно обновляют и публикуют.

📎 Вот последний репорт «Guide to the Markets» от JP Morgan: ссылка. График ниже найдёте на 72 странице.

Что делать, чтобы не потерять? Придерживаться выбранного курса, стратегии. Но как? На мой взгляд, нужно себе помогать — окружать якорями. Например, я играю на электрогитаре больше 10 лет и не забрасываю, потому что есть друзья, которые играют гораздо лучше, потому что люблю гитарную музыку, потому что читал биографии музыкантов, потому что гитара стоит комнате, в конце концов, напоминает о себе. Всё это помогает развивать и не забрасывать.

Также и в инвестициях, можно окружить себя массой якорей, обзавестись единомышленниками, цели которых похожи на ваши, кто чего-то понимает в долгосрочных инвестициях, познакомиться с консультантами из разных брокеров и УК (мы тоже все разные по характеру и философии инвестирования), найти хороших блогеров-инвесторов на youtube, в инстаграм, в телеграм. И чем больше вы создадите себе якорей, заставляющих следовать стратегии, тем лучший результат получите. Опять же, на мой взгляд.

Алексей Климюк, @alfawealth

{kind=link}

Как снизить риск структурной ноты? Простой способ

Очень важно сводить к минимуму риск худшей акции, который есть в большинстве отзывных нот. Важно, потому что риск худшей акции — это проблема, из-за которой инвесторы теряют деньги (писал об этом здесь: https://t.iss.one/alfawealth/693). Но если ваш контрагент (банк/брокер/УК) не торгует ноты без риска worst-of, то есть другой способ снизить риски.

Вот пример: нота на акции Apple, BMW, Total. Какие у неё риски базовых активов?

1️⃣ Корпоративный риск.

Например, компания теряет долю рынка по причине неверной стратегии, снижаются доходы, снижается справедливая стоимость акций, снижается цена акций. Пример — японский Nissan, переживающий не лучшие времена (подробнее здесь: https://t.iss.one/alfawealth/704).

2️⃣ Форс мажор.

Катастрофа на нефтяной платформе «Deepwater Horizon» в мексиканском заливе в 2010 году, из-за чего акции BP упали на 50%.

3️⃣ Отраслевой риск.

Падение акций нефтегазового сектора вслед за падением нефти в 2020 году. Тот же BP упал на 45% в марте этого года.

4️⃣ Страновой риск.

Когда рынок акций отдельной страны отстаёт от рынков других стран.

Чтобы снять риски №1, №2 и №3, нужно заменить отдельные акции на индексы, например:

Apple → меняем на S&P 500

BMW → меняем на DAX

BP → меняем на FTSE 100

В структурных нотах правило «снижаем риски → снижаем доходность» работает почти всегда, и этот случай — не исключение. Например, если доходность ноты на отдельные акции 10% годовых в USD, то доходность по ноте на индексы будет значительно ниже, например, 5%.

Ноты на индексы популярны в Европе, там не гонятся за избыточной доходностью. Именно из-за низких доходностей такие ноты непопулярны в России.

А есть что-то посередине?

Да, есть. Ноты на секторные ETF, например:

Apple → меняем на Technology Select Sector SPDR Fund

BMW → на STOXX® Europe 600 Automobiles & Parts

Total→ на STOXX® Europe 600 Oil & Gas

Так мы исключаем риски №1 и №2, но оставляем риски №3 и №4. Доходность таких нот где-то посередине между первыми и вторыми.

Мой коллега, глава департамента структурных продуктов «Альфа-Капитал» Данила Панин, предлагает следовать за европейским трендом и покупать ноты с низкими рисками. Ноты — это инструмент фиксированной доходности, аналог евробондов. Выжимать из него все соки — это тоже самое, что покупать преддефолтные бонды: потенциальная доходность высокая, но риски оправданы лишь в том случае, если вы точно представляете, с чем имеете дело.

Алексей Климюк, @alfawealth

#Структурные_продукты

Очень важно сводить к минимуму риск худшей акции, который есть в большинстве отзывных нот. Важно, потому что риск худшей акции — это проблема, из-за которой инвесторы теряют деньги (писал об этом здесь: https://t.iss.one/alfawealth/693). Но если ваш контрагент (банк/брокер/УК) не торгует ноты без риска worst-of, то есть другой способ снизить риски.

Вот пример: нота на акции Apple, BMW, Total. Какие у неё риски базовых активов?

1️⃣ Корпоративный риск.

Например, компания теряет долю рынка по причине неверной стратегии, снижаются доходы, снижается справедливая стоимость акций, снижается цена акций. Пример — японский Nissan, переживающий не лучшие времена (подробнее здесь: https://t.iss.one/alfawealth/704).

2️⃣ Форс мажор.

Катастрофа на нефтяной платформе «Deepwater Horizon» в мексиканском заливе в 2010 году, из-за чего акции BP упали на 50%.

3️⃣ Отраслевой риск.

Падение акций нефтегазового сектора вслед за падением нефти в 2020 году. Тот же BP упал на 45% в марте этого года.

4️⃣ Страновой риск.

Когда рынок акций отдельной страны отстаёт от рынков других стран.

Чтобы снять риски №1, №2 и №3, нужно заменить отдельные акции на индексы, например:

Apple → меняем на S&P 500

BMW → меняем на DAX

BP → меняем на FTSE 100

В структурных нотах правило «снижаем риски → снижаем доходность» работает почти всегда, и этот случай — не исключение. Например, если доходность ноты на отдельные акции 10% годовых в USD, то доходность по ноте на индексы будет значительно ниже, например, 5%.

Ноты на индексы популярны в Европе, там не гонятся за избыточной доходностью. Именно из-за низких доходностей такие ноты непопулярны в России.

А есть что-то посередине?

Да, есть. Ноты на секторные ETF, например:

Apple → меняем на Technology Select Sector SPDR Fund

BMW → на STOXX® Europe 600 Automobiles & Parts

Total→ на STOXX® Europe 600 Oil & Gas

Так мы исключаем риски №1 и №2, но оставляем риски №3 и №4. Доходность таких нот где-то посередине между первыми и вторыми.

Мой коллега, глава департамента структурных продуктов «Альфа-Капитал» Данила Панин, предлагает следовать за европейским трендом и покупать ноты с низкими рисками. Ноты — это инструмент фиксированной доходности, аналог евробондов. Выжимать из него все соки — это тоже самое, что покупать преддефолтные бонды: потенциальная доходность высокая, но риски оправданы лишь в том случае, если вы точно представляете, с чем имеете дело.

Алексей Климюк, @alfawealth

#Структурные_продукты

📈 Глобальный тренд №3

Добавил в google-документ третий тренд. Напомню, собираю в нём главные долгосрочные идеи и тренды, в которые верит наша команда (https://t.iss.one/alfawealth/701). А также инструменты, через которые в этих трендах можно поучаствовать.

Тренд №3 — это ESG или «ответственные инвестиции».

ESG (англ. environmental, social, governance) — это просто набор критериев: экология (E), социальное развитие (S) и качество корпоративного управления (G). С помощью них можно оценить любую компанию.

Два важных факта:

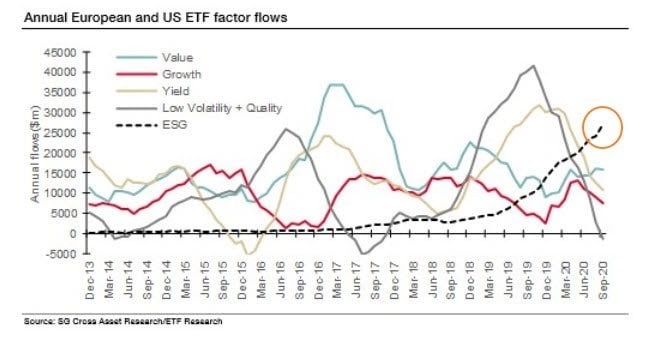

1. Акции компаний с высокими ESG рейтингами росли быстрее, чем с низкими (график ниже), и это уже повод изучить тему.

2. С начала 2020 года самый большой приток денег идёт в ESG-фонды.

В общем, это яркий тренд, о котором в России говорят не часто, зато очень часто в Европе и США. Расскажу подробнее.

👇 Причины появления тренда:

1️⃣ Тренд на всё зелёное. Многие страны поставили цель достичь углеродного нейтралитета к середине века. Это потребует масштабных инвестиций и поддержки со стороны государств и частных компаний, что означает поощрение зелёных и ответственных проектов и компаний и «наказание» тех, кто не в теме, кто не отвечает новым стандартам ESG.

2️⃣ Повышенная доходность. Анализ Bloomberg показал, что во время распродаж рынка в марте этого года среднестатистический ESG фонд проседал в 2 раза меньше, чем S&P 500.

3️⃣ Изменение ценностей инвесторов. Появляется новое поколение инвесторов, которые оценивают нефинансовые последствия своих инвестиций в совокупности с традиционными факторами риска и доходности. К примеру, опрос Morgan Stanley показал, что 80% крупнейших мировых управляющих учитывают ESG в принятии инвестиционных решений (источник). Другое исследование Morgan Stanley 2019 года показало, что 85% частных инвесторов из США уже заинтересованы в ответственном инвестировании, при этом главный интерес проявляют миллениалы: 95% интересуются, а 67% уже инвестируют в ESG (исследование в pdf). Это означает переток капитала частных инвесторов в ESG.

На мой взгляд, мы тоже скоро подхватим этот тренд. Первыми подхватят, конечно же, сотрудники компаний, кого тема ESG коснётся напрямую, кого этот тренд заставит сильно изменить бизнес-процессы. Только посмотрите, сколько уже вакансий «Консультант по устойчивому развитию» на hh.ru. Скоро такие ребята будут в каждой ресурсной компании по умолчанию.

4️⃣ Учёт ESG-факторов снижает риски. Риски экологических катастроф (E), слабого контроля качества продукции компаний (S) или коррупционных скандалов (G) возрастают и случаются чаще и чаще. Посмотрите другой пост: как учет ESG-факторов позволяет уменьшить риск портфеля? Чтобы не вляпаться в очередной дизельгейт, нужно смотреть на оценку компании по ESG.

5️⃣ Возможность привлечения капитала выше у ESG-компаний. Агентство S&P уже давно использует факторы ESG при анализе кредитного качества компаний, но раньше на них не очень-то обращали внимание, да и их анализ был поверхностным. Сейчас всё изменилось, посмотрите заключения того же S&P по компаниям, в отчётах всегда есть целый раздел про ESG. Банки, когда открывают кредитные линии компаниям, в этот раздел заглядывают. Институциональные инвесторы (buy-side управляющие компании, проп. позиции банков, пенсионные фонды) тоже туда заглядывают, когда решают, покупать акции/бонды на размещении. Значит, дальше «безответственным» компаниям будет сложнее и сложнее привлекать капитал для развития, что негативно будет отражаться на их капитализации.

✔️ Что в итоге?

Потоки капитала в ESG-активы увеличились более чем в два раза (!) только за этот год. Причём приток не смогло остановить даже мартовское падение рынка, локдауны и тд. С лета притоки в ESG превышают потоки в любые другие традиционные фонды (график вставил в google-документ).

Более того, к 2022 году большинство мировых институциональных инвесторов вообще планирует перестать инвестировать в активы, не отвечающие стандартам #ESG.

#ДУ_Зеленые_инвестиции

Добавил в google-документ третий тренд. Напомню, собираю в нём главные долгосрочные идеи и тренды, в которые верит наша команда (https://t.iss.one/alfawealth/701). А также инструменты, через которые в этих трендах можно поучаствовать.

Тренд №3 — это ESG или «ответственные инвестиции».

ESG (англ. environmental, social, governance) — это просто набор критериев: экология (E), социальное развитие (S) и качество корпоративного управления (G). С помощью них можно оценить любую компанию.

Два важных факта:

1. Акции компаний с высокими ESG рейтингами росли быстрее, чем с низкими (график ниже), и это уже повод изучить тему.

2. С начала 2020 года самый большой приток денег идёт в ESG-фонды.

В общем, это яркий тренд, о котором в России говорят не часто, зато очень часто в Европе и США. Расскажу подробнее.

👇 Причины появления тренда:

1️⃣ Тренд на всё зелёное. Многие страны поставили цель достичь углеродного нейтралитета к середине века. Это потребует масштабных инвестиций и поддержки со стороны государств и частных компаний, что означает поощрение зелёных и ответственных проектов и компаний и «наказание» тех, кто не в теме, кто не отвечает новым стандартам ESG.

2️⃣ Повышенная доходность. Анализ Bloomberg показал, что во время распродаж рынка в марте этого года среднестатистический ESG фонд проседал в 2 раза меньше, чем S&P 500.

3️⃣ Изменение ценностей инвесторов. Появляется новое поколение инвесторов, которые оценивают нефинансовые последствия своих инвестиций в совокупности с традиционными факторами риска и доходности. К примеру, опрос Morgan Stanley показал, что 80% крупнейших мировых управляющих учитывают ESG в принятии инвестиционных решений (источник). Другое исследование Morgan Stanley 2019 года показало, что 85% частных инвесторов из США уже заинтересованы в ответственном инвестировании, при этом главный интерес проявляют миллениалы: 95% интересуются, а 67% уже инвестируют в ESG (исследование в pdf). Это означает переток капитала частных инвесторов в ESG.

На мой взгляд, мы тоже скоро подхватим этот тренд. Первыми подхватят, конечно же, сотрудники компаний, кого тема ESG коснётся напрямую, кого этот тренд заставит сильно изменить бизнес-процессы. Только посмотрите, сколько уже вакансий «Консультант по устойчивому развитию» на hh.ru. Скоро такие ребята будут в каждой ресурсной компании по умолчанию.

4️⃣ Учёт ESG-факторов снижает риски. Риски экологических катастроф (E), слабого контроля качества продукции компаний (S) или коррупционных скандалов (G) возрастают и случаются чаще и чаще. Посмотрите другой пост: как учет ESG-факторов позволяет уменьшить риск портфеля? Чтобы не вляпаться в очередной дизельгейт, нужно смотреть на оценку компании по ESG.

5️⃣ Возможность привлечения капитала выше у ESG-компаний. Агентство S&P уже давно использует факторы ESG при анализе кредитного качества компаний, но раньше на них не очень-то обращали внимание, да и их анализ был поверхностным. Сейчас всё изменилось, посмотрите заключения того же S&P по компаниям, в отчётах всегда есть целый раздел про ESG. Банки, когда открывают кредитные линии компаниям, в этот раздел заглядывают. Институциональные инвесторы (buy-side управляющие компании, проп. позиции банков, пенсионные фонды) тоже туда заглядывают, когда решают, покупать акции/бонды на размещении. Значит, дальше «безответственным» компаниям будет сложнее и сложнее привлекать капитал для развития, что негативно будет отражаться на их капитализации.

✔️ Что в итоге?

Потоки капитала в ESG-активы увеличились более чем в два раза (!) только за этот год. Причём приток не смогло остановить даже мартовское падение рынка, локдауны и тд. С лета притоки в ESG превышают потоки в любые другие традиционные фонды (график вставил в google-документ).

Более того, к 2022 году большинство мировых институциональных инвесторов вообще планирует перестать инвестировать в активы, не отвечающие стандартам #ESG.

#ДУ_Зеленые_инвестиции

{kind=link}

👇Продолжение

Согласно прогнозу PWC, доля активов ESG фондов в Европе к 2025 году может с текущих 15% возрасти до рекордных 57%, то есть, иными словами, превысить долю обычных фондов по объему активов под управлением. Как этот мировой тренд может в перспективе повлиять на активы, не отвечающие ESG критериям, мне кажется, не требует объяснения.

📎 + Графики + наш продукт, через который можно поучаствовать в тренде, добавил в google-документ: https://docs.google.com/document/d/1ZcfODybV_8AAk7kd1xvzjesjcxF0OMEsHB7im7pTqj8/edit?usp=sharing

Алексей Климюк, @alfawealth

Согласно прогнозу PWC, доля активов ESG фондов в Европе к 2025 году может с текущих 15% возрасти до рекордных 57%, то есть, иными словами, превысить долю обычных фондов по объему активов под управлением. Как этот мировой тренд может в перспективе повлиять на активы, не отвечающие ESG критериям, мне кажется, не требует объяснения.

📎 + Графики + наш продукт, через который можно поучаствовать в тренде, добавил в google-документ: https://docs.google.com/document/d/1ZcfODybV_8AAk7kd1xvzjesjcxF0OMEsHB7im7pTqj8/edit?usp=sharing

Алексей Климюк, @alfawealth

{kind=link}

Индекс МосБиржи

За последний год индекс МосБиржи вырос на 5,6% и с учётом дивидендов принёс 12,8%.

И это несмотря на то, что российский рынок акций в этом году оказался под двойным давлением: со стороны перетока инвесторов из «компаний стоимости» (value) в «компании роста» (growth) и со стороны сложной ситуации на рынке нефти (а нефтегаз — это основная часть индекса).

На мой взгляд, переток средств с банковских депозитов в альтернативы (акции, облигации, недвижимость) только набирает обороты и в следующем году покажет всю свою мощь.

Алексей Климюк, @alfawealth

За последний год индекс МосБиржи вырос на 5,6% и с учётом дивидендов принёс 12,8%.

И это несмотря на то, что российский рынок акций в этом году оказался под двойным давлением: со стороны перетока инвесторов из «компаний стоимости» (value) в «компании роста» (growth) и со стороны сложной ситуации на рынке нефти (а нефтегаз — это основная часть индекса).

На мой взгляд, переток средств с банковских депозитов в альтернативы (акции, облигации, недвижимость) только набирает обороты и в следующем году покажет всю свою мощь.

Алексей Климюк, @alfawealth

{kind=link}

🤔 Опасения роста инфляции в $ после кризиса

Год близится к концу, и клиенты начали подводить итоги и интересоваться, чего команда Альфа-Капитала ждёт в 2021. Полагаю, весь мой декабрь будет сосредоточен на подведении итогов 2020 + планах на 2021. Буду тесно общаться с коллегами, транслировать инфу клиентам и вам. Так что обещаю хороший контент, но часто поздно вечером :)

Что происходит?

1️⃣ Мы видим постепенный выход из кризиса. Экономика Азии (Китай + соседи) восстанавливается быстрее других регионов, индексы pmi там стабильно выше 50, растёт спрос на товары, безработица на низком уровне, всё выглядит замечательно. В США и Европе экономика восстанавливается медленнее, гораздо сильнее влияет вторая волна эпидемии, но есть бодрые новости о вакцинах.

2️⃣ Колоссально выросла денежная масса. Очевидно, нужно было спасать экономику, и её накачали деньгами. Поэтому несмотря на сложнейший для экономик всех стран год, акции и облигации выросли.

То есть первый этап — появятся вакцины, условно «всех вылечат» и экономика вернётся к стандартному докризисному режиму. Это первая очевидная мысль, которая лежит на поверхности.

А дальше возникают вопросы. Что будет с инфляцией, когда экономика восстановится? Это не теоретический вопрос, у нас действительно есть опасения по разгону инфляции. Уже сейчас мы видим, что цены на некоторые товары и услуги растут, как пример — автопром, отели. Конечно, пока рост цен ещё не принял массового характера, но есть обоснованные опасения, что в 21 году инфляция разгонится. Плохо это или хорошо?

1️⃣ С одной стороны, рост инфляции — это не плохо для акций. Цены на продукцию растут → компании получают больше прибыли → их акции растут, есть очень жёсткая взаимосвязь. В итоге, рост акций защищает инвесторов от инфляции.

2️⃣ С другой стороны, как центральные банки будут смотреть на рост инфляции? Понятно дело, косо будут смотреть, будут закручивать гайки. Необязательно сразу будут повышать процентные ставки, они могут ужесточать политику разными способами: повышать коэффициенты резервирования, уменьшать объём покупок ценных бумаг с открытого рынка (способов много).

Кто пострадает?

Многие активы могут пострадать, какие-то больше, какие-то меньше. Есть общее правило: когда процентные ставки растут, больше страдают бумаги с высокой дюрацией, меньше — с низкой дюрацией.

Что это значит, например, для американских акций? Для конкретных её секторорв? А для бондов в долларах? Об этом напишу завтра. Утро вечера мудренее.

Алексей Климюк, @alfawealth

Год близится к концу, и клиенты начали подводить итоги и интересоваться, чего команда Альфа-Капитала ждёт в 2021. Полагаю, весь мой декабрь будет сосредоточен на подведении итогов 2020 + планах на 2021. Буду тесно общаться с коллегами, транслировать инфу клиентам и вам. Так что обещаю хороший контент, но часто поздно вечером :)

Что происходит?

1️⃣ Мы видим постепенный выход из кризиса. Экономика Азии (Китай + соседи) восстанавливается быстрее других регионов, индексы pmi там стабильно выше 50, растёт спрос на товары, безработица на низком уровне, всё выглядит замечательно. В США и Европе экономика восстанавливается медленнее, гораздо сильнее влияет вторая волна эпидемии, но есть бодрые новости о вакцинах.

2️⃣ Колоссально выросла денежная масса. Очевидно, нужно было спасать экономику, и её накачали деньгами. Поэтому несмотря на сложнейший для экономик всех стран год, акции и облигации выросли.

То есть первый этап — появятся вакцины, условно «всех вылечат» и экономика вернётся к стандартному докризисному режиму. Это первая очевидная мысль, которая лежит на поверхности.

А дальше возникают вопросы. Что будет с инфляцией, когда экономика восстановится? Это не теоретический вопрос, у нас действительно есть опасения по разгону инфляции. Уже сейчас мы видим, что цены на некоторые товары и услуги растут, как пример — автопром, отели. Конечно, пока рост цен ещё не принял массового характера, но есть обоснованные опасения, что в 21 году инфляция разгонится. Плохо это или хорошо?

1️⃣ С одной стороны, рост инфляции — это не плохо для акций. Цены на продукцию растут → компании получают больше прибыли → их акции растут, есть очень жёсткая взаимосвязь. В итоге, рост акций защищает инвесторов от инфляции.

2️⃣ С другой стороны, как центральные банки будут смотреть на рост инфляции? Понятно дело, косо будут смотреть, будут закручивать гайки. Необязательно сразу будут повышать процентные ставки, они могут ужесточать политику разными способами: повышать коэффициенты резервирования, уменьшать объём покупок ценных бумаг с открытого рынка (способов много).

Кто пострадает?

Многие активы могут пострадать, какие-то больше, какие-то меньше. Есть общее правило: когда процентные ставки растут, больше страдают бумаги с высокой дюрацией, меньше — с низкой дюрацией.

Что это значит, например, для американских акций? Для конкретных её секторорв? А для бондов в долларах? Об этом напишу завтра. Утро вечера мудренее.

Алексей Климюк, @alfawealth

Две вводные на сегодня:

1️⃣ Мы не ждём роста инфляции в США и не ждём роста процентных ставок в 2021 году. Наш базовый сценарий — в США сохранится ультрамягкая денежная политика, ставки будут низкими, денег будет много.

2️⃣ То, во что мы верим, не обязательно сбудется. Риски никто не отменял. Поэтому я подробно разобрал, а что это за риски, какие они в цифрах. Показал на примерах, что бывает с бондами при росте процентных ставок (и даже вспомнил сложный для бондов 2018 год). Предупреждён — значит вооружён.

Итак, ниже расскажу про главный рыночный риск для бондов — риск роста процентных ставок. Будет полезно всем, кто инвестирует в облигации.

1️⃣ Мы не ждём роста инфляции в США и не ждём роста процентных ставок в 2021 году. Наш базовый сценарий — в США сохранится ультрамягкая денежная политика, ставки будут низкими, денег будет много.

2️⃣ То, во что мы верим, не обязательно сбудется. Риски никто не отменял. Поэтому я подробно разобрал, а что это за риски, какие они в цифрах. Показал на примерах, что бывает с бондами при росте процентных ставок (и даже вспомнил сложный для бондов 2018 год). Предупреждён — значит вооружён.

Итак, ниже расскажу про главный рыночный риск для бондов — риск роста процентных ставок. Будет полезно всем, кто инвестирует в облигации.

🔴 Как евробонды реагируют на рост процентных ставок в экономике?

Они падают в цене. Когда процентные ставки растут, то цены обращающихся на рынке евробондов падают. Причина — текущая ценность будущих фиксированных выплат падает при росте ставки дисконтирования. Сильнее всего падают длинные бумаги, потому что бОльшая часть выплат по ним приходится на дальнее будущее.

Другими словами, если растут ставки, то размещение новых облигаций проходит по более высоким ставкам, чем раньше. Цены аналогичных облигаций, которые ранее были размещены по более низким ставкам, снижаются, чтобы уравняться в доходности с новыми облигациями.

Как сильно падают? Зависит от срока окупаемости облигации, проще говоря дюрации, а ещё проще — срока до погашения. Чем выше срок до погашения облигации, тем больше снизится её цена при росте процентных ставок.

Есть примеры? Примеров из прошлого масса, но я не помню более изматывающего и долгого падения бондов, чем в 2018 году. Тогда в США росли процентные ставки в USD, и облигации падали 11 месяцев подряд — с января по ноябрь. Даже самые толерантные к риску клиенты переживали, и это мягко сказано.

Вот как падали бонды Apple из-за роста ставок в 2018 году:

1️⃣ Бонды Apple 2045 года погашения в начале 2018 года давали доходность 3,65% в USD, а в конце ноября 4,37% в USD, то есть ставка выросла на 0,72%. За это же время цена облигации упала с 96,5% до 85,7% номинала, то есть на 11,2%. Таким образом, рост доходности на 0,72% привёл к снижению цены бумаги на 11,2%.

2️⃣ Бонды Apple 2025 года погашения в начале 2018 года давали доходность 2,91% в USD, а в конце ноября 3,71% в USD, то есть ставка выросла на 0,8%. За это же время цена облигации упала с 97,4% до 93,3% номинала, то есть на 4,2%. Таким образом, рост доходности на 0,8% привёл к снижению цены бумаги на 4,2%.

Резюмируя, короткие бумаги Apple в 2018 году упали значительно слабее длинных. Это справедливо и для всех бондов других эмитентов. Такого же поведения бондов стоит ожидать в случае роста процентных ставок в будущем.

Когда именно? Никто не знает.

Могут ли ставки оставаться на текущем уровне долгие годы? Да, могут. Так, в Японии ставки почти на нуле уже 30 лет.

Значит ли это, что облигации в йенах за это время ни разу не падали? Падали, потому что ЦБ Японии пытался поднять ставки, и эти небольшие скачки приводили к падению цен облигаций в йенах, но потом они снова отрастали.

Приводит ли рост процентных ставок к обязательной потере денег в бондах? Отнюдь не всегда. Если у вас бонды с высоким купоном, то он может перебить снижение цены при росте процентных ставок, и в итоге ваш Total Return может быть положителен. Например, фонд «Еврооблигации» показал в сложный 2018 год +0,34% в USD, несмотря на рост процентных ставок.

Можно не обращать внимания на эти риски? Можно, если вы способны воспользоваться планом Б — досидеть до погашения облигаций. Если же ваш горизонт короткий (например, деньги могут понадобиться на недвижимость в течение 3 лет), то нужно учитывать рыночные риски. Если деньги понадобятся через год, а вы сидите в 5-летних бондах, то план Б для вас не сработает: если бонды упадут в цене, вы не сможете переждать эту коррекцию.

Как работать с риском роста процентных ставок в портфеле бондов? По сути, как и с любым другим риском — его можно снизить диверсификацией. Если в портфеле будут и длинные, и короткие бонды, то и доходность будет средняя, и риски будут средние.

Алексей Климюк, @alfawealth

Они падают в цене. Когда процентные ставки растут, то цены обращающихся на рынке евробондов падают. Причина — текущая ценность будущих фиксированных выплат падает при росте ставки дисконтирования. Сильнее всего падают длинные бумаги, потому что бОльшая часть выплат по ним приходится на дальнее будущее.

Другими словами, если растут ставки, то размещение новых облигаций проходит по более высоким ставкам, чем раньше. Цены аналогичных облигаций, которые ранее были размещены по более низким ставкам, снижаются, чтобы уравняться в доходности с новыми облигациями.

Как сильно падают? Зависит от срока окупаемости облигации, проще говоря дюрации, а ещё проще — срока до погашения. Чем выше срок до погашения облигации, тем больше снизится её цена при росте процентных ставок.

Есть примеры? Примеров из прошлого масса, но я не помню более изматывающего и долгого падения бондов, чем в 2018 году. Тогда в США росли процентные ставки в USD, и облигации падали 11 месяцев подряд — с января по ноябрь. Даже самые толерантные к риску клиенты переживали, и это мягко сказано.

Вот как падали бонды Apple из-за роста ставок в 2018 году:

1️⃣ Бонды Apple 2045 года погашения в начале 2018 года давали доходность 3,65% в USD, а в конце ноября 4,37% в USD, то есть ставка выросла на 0,72%. За это же время цена облигации упала с 96,5% до 85,7% номинала, то есть на 11,2%. Таким образом, рост доходности на 0,72% привёл к снижению цены бумаги на 11,2%.

2️⃣ Бонды Apple 2025 года погашения в начале 2018 года давали доходность 2,91% в USD, а в конце ноября 3,71% в USD, то есть ставка выросла на 0,8%. За это же время цена облигации упала с 97,4% до 93,3% номинала, то есть на 4,2%. Таким образом, рост доходности на 0,8% привёл к снижению цены бумаги на 4,2%.

Резюмируя, короткие бумаги Apple в 2018 году упали значительно слабее длинных. Это справедливо и для всех бондов других эмитентов. Такого же поведения бондов стоит ожидать в случае роста процентных ставок в будущем.

Когда именно? Никто не знает.

Могут ли ставки оставаться на текущем уровне долгие годы? Да, могут. Так, в Японии ставки почти на нуле уже 30 лет.

Значит ли это, что облигации в йенах за это время ни разу не падали? Падали, потому что ЦБ Японии пытался поднять ставки, и эти небольшие скачки приводили к падению цен облигаций в йенах, но потом они снова отрастали.

Приводит ли рост процентных ставок к обязательной потере денег в бондах? Отнюдь не всегда. Если у вас бонды с высоким купоном, то он может перебить снижение цены при росте процентных ставок, и в итоге ваш Total Return может быть положителен. Например, фонд «Еврооблигации» показал в сложный 2018 год +0,34% в USD, несмотря на рост процентных ставок.

Можно не обращать внимания на эти риски? Можно, если вы способны воспользоваться планом Б — досидеть до погашения облигаций. Если же ваш горизонт короткий (например, деньги могут понадобиться на недвижимость в течение 3 лет), то нужно учитывать рыночные риски. Если деньги понадобятся через год, а вы сидите в 5-летних бондах, то план Б для вас не сработает: если бонды упадут в цене, вы не сможете переждать эту коррекцию.

Как работать с риском роста процентных ставок в портфеле бондов? По сути, как и с любым другим риском — его можно снизить диверсификацией. Если в портфеле будут и длинные, и короткие бонды, то и доходность будет средняя, и риски будут средние.

Алексей Климюк, @alfawealth

О вероятности роста ставок в США

Есть точка зрения, что в следующем году из-за огромного количества напечатанных денег вырастет инфляция → инвесторы начнут думать, что ФРС США станет повышать ставки → это приведёт к снижению многих активов на рынке.

Мои коллеги в Альфе эту точку зрения не разделяют.

Что подсказывает здравый смысл?

Если коротко, он подсказывает, что про повышение ставок в США можно на какое-то время забыть. Но только на какое-то время.

Вот 3 основные причины того, что ставки в 2021 году повышать не будут:

1. Рост денежной массы не приводит к росту инфляции.

Почему? Инфляция считается по рабочему классу и растёт тогда, когда растут заработные платы у рабочего класса. Растёт ЗП → растёт объём располагаемого дохода → люди больше тратят → рост спроса приводит к росту цен на товары → растёт инфляция.

Далеко не факт, что зарплаты будут расти. Более вероятно обратное. Много лет политики центральных банков были направлены в том числе на то, чтобы это когда-нибудь случилось, но не выходит. Причины разные, главные — демография и уменьшение вклада человека в производство (технологическая революция).

Вся та огромная ликвидность, которая появилась в 2020 году, уже осела на более высоком социальном уровне, не среди рабочего класса. Не зря рост ликвидности приводит к увеличению расслоения в обществе. Она приводит к росту активов на рынке, к увеличению богатства тех, кто этими активами владеет. Мы это ещё называем инфляцией активов. Мы её уже увидели в этом году на рынках акций и облигаций: их стоимость и мультипликаторы сильно выросли из-за притока огромной ликвидности и без иных значимых причин.

К той инфляции, которую считают и принимают во внимание при обсуждении будущего денежно-кредитной политики, это не имеет вообще никакого отношения.

Дойдут ли деньги в какой-либо форме до реального сектора — это большой вопрос. В США крупные корпорации выживают и чувствую себя неплохо, а мелкий бизнес кругом позакрывался. А это всё рабочие места. Никакого перегрева на рынке труда сейчас там нет и в помине. Наоборот, очень много людей остались без работы, выстраиваются очереди в food bank'и из людей, которые просто хотят поесть.

2. Федеральный резерв сказал всем, что он теперь будет следить за средней инфляцией за некий период.

Это значит, что если инфляция вырастает выше какого-то уровня, например выше 2% в моменте, то это вообще не страшно. Фед прочитает это так: рост инфляции сейчас компенсирует недостаток инфляции в предыдущие периоды. А этих периодов было много, потому что много лет инфляция не росла, Фед не мог выйти на свой таргет. Значит, если инфляция выйдет, например, на 2,5%, то с точки зрения Феда это вообще не big deal и делать по этому поводу ничего не надо. Он в любой момент может сказать, «а, инфляция, ну ничего страшного».

Подробнее о новой политике Феда я написал здесь: https://t.iss.one/alfawealth/669

3. Программы стимулирования требуют большого финансирования дефицита бюджета.

Казначейству США нужно будет разместить порядка 2 трлн долларов в следующем году через трежерис. Это большая цифра сама по себе, так ещё и есть тенденция по сокращению спроса со стороны нерезидентов на американский долг. Например, Китай продаёт трежерис и уже постепенно переходит от профицита торгового счёта к дефициту. При отсутствии спроса на US Treasuries со стороны резидентов фед. резерву придётся запустить какую-то новую стимулирующую штуку, иначе казначейство может не справиться.

🔴 Резюмируя: сейчас рынок прайсит не инфляцию и не рост ставок. Отдельные люди говорят, что всё это плохо закончится, и они правы. Вопрос в том когда. А пока что мир закладывает, что ФРС продолжит пинать тот же камень весь 2021 год: будут пытаться поддерживать малый бизнес, восстановление экономики после кризиса и не будут убирать стимулирующих мер.

Алексей Климюк, @alfawealth

Есть точка зрения, что в следующем году из-за огромного количества напечатанных денег вырастет инфляция → инвесторы начнут думать, что ФРС США станет повышать ставки → это приведёт к снижению многих активов на рынке.

Мои коллеги в Альфе эту точку зрения не разделяют.

Что подсказывает здравый смысл?

Если коротко, он подсказывает, что про повышение ставок в США можно на какое-то время забыть. Но только на какое-то время.

Вот 3 основные причины того, что ставки в 2021 году повышать не будут:

1. Рост денежной массы не приводит к росту инфляции.

Почему? Инфляция считается по рабочему классу и растёт тогда, когда растут заработные платы у рабочего класса. Растёт ЗП → растёт объём располагаемого дохода → люди больше тратят → рост спроса приводит к росту цен на товары → растёт инфляция.

Далеко не факт, что зарплаты будут расти. Более вероятно обратное. Много лет политики центральных банков были направлены в том числе на то, чтобы это когда-нибудь случилось, но не выходит. Причины разные, главные — демография и уменьшение вклада человека в производство (технологическая революция).

Вся та огромная ликвидность, которая появилась в 2020 году, уже осела на более высоком социальном уровне, не среди рабочего класса. Не зря рост ликвидности приводит к увеличению расслоения в обществе. Она приводит к росту активов на рынке, к увеличению богатства тех, кто этими активами владеет. Мы это ещё называем инфляцией активов. Мы её уже увидели в этом году на рынках акций и облигаций: их стоимость и мультипликаторы сильно выросли из-за притока огромной ликвидности и без иных значимых причин.

К той инфляции, которую считают и принимают во внимание при обсуждении будущего денежно-кредитной политики, это не имеет вообще никакого отношения.

Дойдут ли деньги в какой-либо форме до реального сектора — это большой вопрос. В США крупные корпорации выживают и чувствую себя неплохо, а мелкий бизнес кругом позакрывался. А это всё рабочие места. Никакого перегрева на рынке труда сейчас там нет и в помине. Наоборот, очень много людей остались без работы, выстраиваются очереди в food bank'и из людей, которые просто хотят поесть.

2. Федеральный резерв сказал всем, что он теперь будет следить за средней инфляцией за некий период.

Это значит, что если инфляция вырастает выше какого-то уровня, например выше 2% в моменте, то это вообще не страшно. Фед прочитает это так: рост инфляции сейчас компенсирует недостаток инфляции в предыдущие периоды. А этих периодов было много, потому что много лет инфляция не росла, Фед не мог выйти на свой таргет. Значит, если инфляция выйдет, например, на 2,5%, то с точки зрения Феда это вообще не big deal и делать по этому поводу ничего не надо. Он в любой момент может сказать, «а, инфляция, ну ничего страшного».

Подробнее о новой политике Феда я написал здесь: https://t.iss.one/alfawealth/669

3. Программы стимулирования требуют большого финансирования дефицита бюджета.

Казначейству США нужно будет разместить порядка 2 трлн долларов в следующем году через трежерис. Это большая цифра сама по себе, так ещё и есть тенденция по сокращению спроса со стороны нерезидентов на американский долг. Например, Китай продаёт трежерис и уже постепенно переходит от профицита торгового счёта к дефициту. При отсутствии спроса на US Treasuries со стороны резидентов фед. резерву придётся запустить какую-то новую стимулирующую штуку, иначе казначейство может не справиться.

🔴 Резюмируя: сейчас рынок прайсит не инфляцию и не рост ставок. Отдельные люди говорят, что всё это плохо закончится, и они правы. Вопрос в том когда. А пока что мир закладывает, что ФРС продолжит пинать тот же камень весь 2021 год: будут пытаться поддерживать малый бизнес, восстановление экономики после кризиса и не будут убирать стимулирующих мер.

Алексей Климюк, @alfawealth

🇬🇧 Присматриваемся к Великобритании

Мои коллеги-аналитики сейчас активно следят за вакцинами, за этапами их одобрения и за горизонтами их распространения по разным регионам мира. Да что там говорить, весь мир за этим следит, и даже те, кто далёк от инвестиций.

Во всех новостях уже написали, но считаю немаловажным повторить, что Pfizer (#PFE) получил одобрение по распространению вакцины в Великобритании. Очевидно, это мгновенно позитивно отразилось на прогнозах по будущим темпам роста экономики UK. По Евросоюзу видят темпы роста 5,5% в 2021 году, а по Великобритании 7%. Неплохой арбитраж.

При этом:

1️⃣ Британский рынок показал худший перфоманс с начала года в сравнении с США и Европой в целом (график ниже).

2️⃣ Великобритания выглядит сейчас интересно с точки зрения позиционирования в разных мировых фондах. Она долгое время была underweight (в недовесе) во многих фондах из-за Брекзита, а сейчас ситуация вполне может начать меняться.

3️⃣ Большая часть рисков по Брекзиту уже реализовалась. Сейчас уже идут последние этапы переговоров, осталось только обсудить водораздел с Францией и какие-то детали.

Поэтому мы сейчас обращаем внимание на этот рынок. Не могу сказать, что очень активно, но присматриваемся. Страновая диверсификация нужна только тогда, когда она увеличивает потенциальную отдачу на инвестиции. Возможно, это именно тот случай.

Алексей Климюк, @alfawealth_team

Мои коллеги-аналитики сейчас активно следят за вакцинами, за этапами их одобрения и за горизонтами их распространения по разным регионам мира. Да что там говорить, весь мир за этим следит, и даже те, кто далёк от инвестиций.

Во всех новостях уже написали, но считаю немаловажным повторить, что Pfizer (#PFE) получил одобрение по распространению вакцины в Великобритании. Очевидно, это мгновенно позитивно отразилось на прогнозах по будущим темпам роста экономики UK. По Евросоюзу видят темпы роста 5,5% в 2021 году, а по Великобритании 7%. Неплохой арбитраж.

При этом:

1️⃣ Британский рынок показал худший перфоманс с начала года в сравнении с США и Европой в целом (график ниже).

2️⃣ Великобритания выглядит сейчас интересно с точки зрения позиционирования в разных мировых фондах. Она долгое время была underweight (в недовесе) во многих фондах из-за Брекзита, а сейчас ситуация вполне может начать меняться.

3️⃣ Большая часть рисков по Брекзиту уже реализовалась. Сейчас уже идут последние этапы переговоров, осталось только обсудить водораздел с Францией и какие-то детали.

Поэтому мы сейчас обращаем внимание на этот рынок. Не могу сказать, что очень активно, но присматриваемся. Страновая диверсификация нужна только тогда, когда она увеличивает потенциальную отдачу на инвестиции. Возможно, это именно тот случай.

Алексей Климюк, @alfawealth_team

{kind=link}

Ozon

Две недели назад было IPO Ozon по $30 за акцию. Сейчас акция Ozon стоит $46, а его капитализация $8,6 млрд. Для сравнения, это чуть меньше, чем капитализация X5 Retail Group ($10,1 млрд). Капитализация Магнита 7 млрд, у МВидео (с их огромной сетью магазинов, со всей логистикой по доставке крупной бытовой техники) капитализация чуть меньше $2 млрд, у Тинькофф $5,8 млрд. То есть Ozon уже дороже в 1,5 раза, чем Тинькофф, в 4 раза дороже, чем МВидео, дороже Магнита и уже почти догнал Х5.

Дмитрий Михайлов, управляющий фондом «Ликвидные акции» (AUM 15 млрд рублей), считает, что рыночная оценка уже завышена:

«Мы покупали акции Ozon сразу после размещения по $38, но впоследствии, когда цена выросла до $46, приняли решение сократить позицию. По нашему мнению, текущая оценка Ozon выглядит немного завышенной в сравнении с российскими конкурентами и иностранными аналогами. Не исключено, что часть инвесторов либо недооценивает степень конкуренции на российском рынке, либо переоценивает будущие темпы роста онлайн бизнеса из-за влияния пандемии (нельзя экстраполировать динамику 2020/19 на последующие годы)».

Алексей Климюк, @alfawealth

Две недели назад было IPO Ozon по $30 за акцию. Сейчас акция Ozon стоит $46, а его капитализация $8,6 млрд. Для сравнения, это чуть меньше, чем капитализация X5 Retail Group ($10,1 млрд). Капитализация Магнита 7 млрд, у МВидео (с их огромной сетью магазинов, со всей логистикой по доставке крупной бытовой техники) капитализация чуть меньше $2 млрд, у Тинькофф $5,8 млрд. То есть Ozon уже дороже в 1,5 раза, чем Тинькофф, в 4 раза дороже, чем МВидео, дороже Магнита и уже почти догнал Х5.

Дмитрий Михайлов, управляющий фондом «Ликвидные акции» (AUM 15 млрд рублей), считает, что рыночная оценка уже завышена:

«Мы покупали акции Ozon сразу после размещения по $38, но впоследствии, когда цена выросла до $46, приняли решение сократить позицию. По нашему мнению, текущая оценка Ozon выглядит немного завышенной в сравнении с российскими конкурентами и иностранными аналогами. Не исключено, что часть инвесторов либо недооценивает степень конкуренции на российском рынке, либо переоценивает будущие темпы роста онлайн бизнеса из-за влияния пандемии (нельзя экстраполировать динамику 2020/19 на последующие годы)».

Алексей Климюк, @alfawealth

{kind=link}

🥊 Проверка боем нот без риска худшей акции

Уверен, этот пост будет полезен тем, кто инвестирует в структурные продукты и хочет снизить их риск.

С июня наш деск во главе с Данилой Паниным отдаёт предпочтение нотам без риска worst of (фин.рез ноты зависит теперь от портфеля акций, а не от одной акции с худшим результатом).

Коллеги пришли к этому эволюционно, изменяя структуры, базовые активы, барьеры. Цель, которую они преследовали, — снизить потери в самых неприятных случаях, которые нет-нет, да случаются.

Результаты нот без риска худшей акции

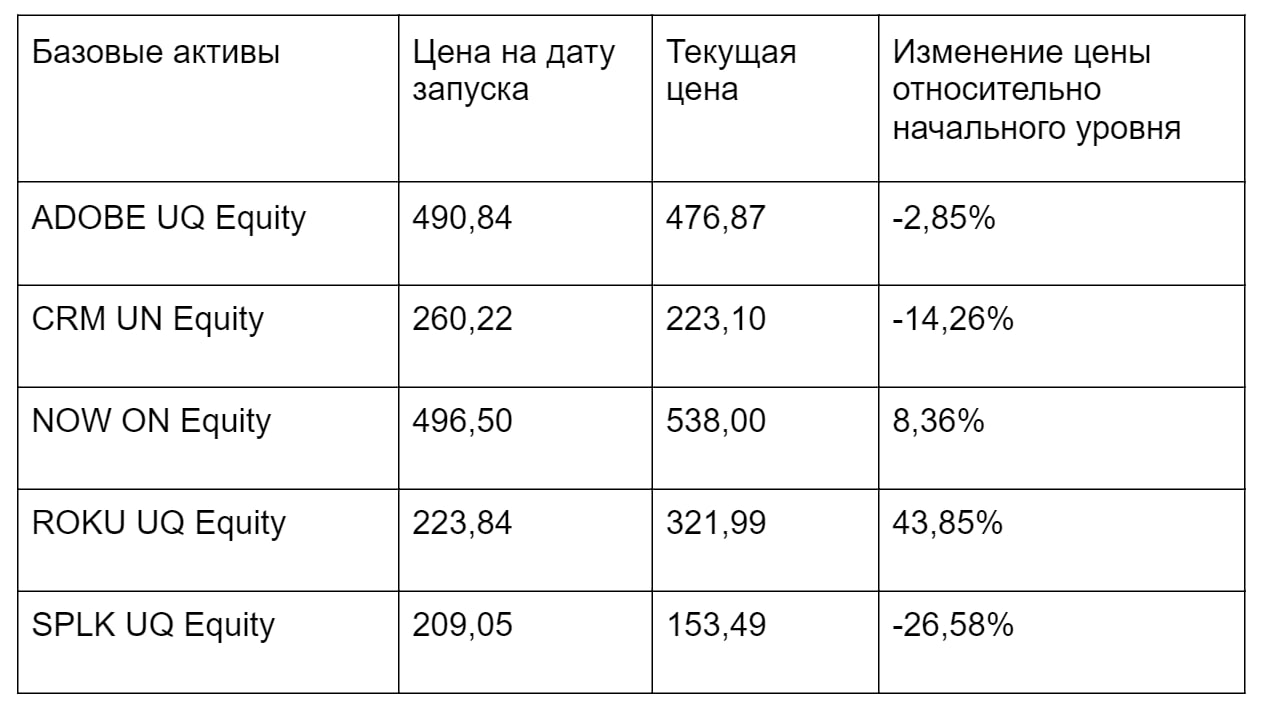

Первую ноту без риска worst of мы запустили ещё в июне. Но первая нота, в которой worst of показал себя во всей красе — это нота на Roku, Splunk, ServiceNow, Adobe, SalesForce. Её мы купили 8 октября.

Почему во всей красе? Потому что акции Splunk с момента запуска упали на 26,58% — это худший результат из всех нот без риска worst of, которые мы успели купить с июня.

Нота торгуется в районе цены запуска, несмотря на падение Splunk. Почему? Потому что в самом негативном сценарии в конце срока ноты мы получим портфель акций. А портфель сейчас около нуля, потому что остальные акции портфеля сбалансировали падение Splunk.

ADOBE –2,85%

SALESFORCE –14,26%

SERVICENOW +8,36%

ROKU +43,85%

SPLUNK –26,58%

Портфель = –0,2*2,85% –0,2*14,26% +0,2*8,36% +0,2*43,85% –0,2*26,58% = +1,7%

Если бы эта нота была запущена по стандартной схеме с риском worst of, то сегодня она стоила бы на 20-25% ниже цены запуска.

🏁 Резюмируя, главную боль структурных продуктов, кажется, удалось решить. Ноты без риска худшей акции проверку боем проходят отлично, будем и далее в них инвестировать.

+ бонус: В чём проблема отзывных нот?

#Структурные_продукты

Алексей Климюк, @alfawealth

Уверен, этот пост будет полезен тем, кто инвестирует в структурные продукты и хочет снизить их риск.

С июня наш деск во главе с Данилой Паниным отдаёт предпочтение нотам без риска worst of (фин.рез ноты зависит теперь от портфеля акций, а не от одной акции с худшим результатом).

Коллеги пришли к этому эволюционно, изменяя структуры, базовые активы, барьеры. Цель, которую они преследовали, — снизить потери в самых неприятных случаях, которые нет-нет, да случаются.

Результаты нот без риска худшей акции

Первую ноту без риска worst of мы запустили ещё в июне. Но первая нота, в которой worst of показал себя во всей красе — это нота на Roku, Splunk, ServiceNow, Adobe, SalesForce. Её мы купили 8 октября.

Почему во всей красе? Потому что акции Splunk с момента запуска упали на 26,58% — это худший результат из всех нот без риска worst of, которые мы успели купить с июня.

Нота торгуется в районе цены запуска, несмотря на падение Splunk. Почему? Потому что в самом негативном сценарии в конце срока ноты мы получим портфель акций. А портфель сейчас около нуля, потому что остальные акции портфеля сбалансировали падение Splunk.

ADOBE –2,85%

SALESFORCE –14,26%

SERVICENOW +8,36%

ROKU +43,85%

SPLUNK –26,58%

Портфель = –0,2*2,85% –0,2*14,26% +0,2*8,36% +0,2*43,85% –0,2*26,58% = +1,7%

Если бы эта нота была запущена по стандартной схеме с риском worst of, то сегодня она стоила бы на 20-25% ниже цены запуска.

🏁 Резюмируя, главную боль структурных продуктов, кажется, удалось решить. Ноты без риска худшей акции проверку боем проходят отлично, будем и далее в них инвестировать.

+ бонус: В чём проблема отзывных нот?

#Структурные_продукты

Алексей Климюк, @alfawealth

{kind=link}

⚖️ Facebook получил антимонопольный иск

На прошлой неделе FTC (Federal Trade Comission) предъявила иск FB, обвинив компанию в нарушении антимонопольного законодательства (pdf). Этот иск идёт в дополнение к ранее поданному иску от генеральных прокуроров 48 штатов. Там содержались похожие обвинения в монополизме и препятствии конкуренции (pdf).

Чего хотят истцы:

1. Разделить FB (а заодно и Google) на части (таким образом развернуть обратно сделки по поглощению Instagram в 2012-м и WhatsApp в 2014-м).

2. Открыть часть внутреннего API для сторонних компаний.

3. Помешать впредь компаниям покупать потенциально опасных конкурентов на ранних стадиях развития.

Для того чтобы суд принял сторону истцов, им нужно доказать, что потребителям был нанес`н вред. Это непросто. FTC утверждает, что у потребителей нет достойных альтернатив для общения, но при этом не упоминает TikTok и Snapchat. FTC не рассматривает YouTube, iMessage и LinkedIn как прямых конкурентов, полагая, что это совсем другие рынки. Мы полагаем, FB попытается оспорить эти положения.

По своему характеру обвинения против FB похожи на кейс США против Microsoft 2001 года, когда американские власти обвинили MSFT в нарушении антимонопольного законодательства. Разбирательство закончилось лишь в 2004-м (спустя 2,5 года). MSFT заставили раскрыть часть системного API (Applicatin Programming Interface) и внутренних протоколов, что усилило конкуренцию, но не помешало дальнейшему росту MSFT.

Ответ Facebook

Разумеется, FB не согласен с обвинениями.

FB утверждает (источник), что:

1. FTC и European Commission уже подробно рассматривали этот кейс и дали позитивное заключение (одобрили поглощение Instagram и WhatsApp).

2. Иск не учитывает «миллиарды долларов и миллионы часов», которые были инвестированы FB в развитие сервисов Instagram и WhatsApp.

3. В части API множество других IT-компаний имеют сходные ограничения, чтобы не дублировать базовые функции.

4. Рынок достаточно конкурентен. Facebook соперничает с Apple, Google, Amazon, Twitter, Snap, TikTok и Microsoft.

5. FB значительно улучшил и расширил функциональность приложений (например, убрал плату за подписку и добавил аудио- и видеозвонки в WhatsApp).

Возможные варианты разрешения:

1. Разделение компаний. Маловероятно, так как трудно доказать, что (1) Instagram и WhatsApp имели бы аналогичный успех без FB и (2) FB знал, что приложения будут иметь такую популярность спустя несколько лет.

2. Ограничения на будущие сделки M&A. Да, это вполне возможно.

3. Новые правила по открытию API. Здесь много неясностей, так как требования противоречат инициативам той же FTC по защите персональных данных потребителей. FTC даже оштрафовала FB на $5 млрд за недостаточный контроль над персональными данными (дело Cambridge Analytica, см. документальный фильм 📽 «The Great Hack» на Netflix).

4. Штраф. Пожалуй, лучший вариант исхода для FB, не считая полной победы в суде. Оплата штрафа может снять неопределённость и вызвать рост акций.

🤔 Наше видение:

Конечно, наличие иска и судебные разбирательства не прибавляют оптимизма ни инвесторам, ни сотрудникам Facebook. Однако, судя по всему, разбирательства затянутся на несколько лет и вряд ли нанесут бизнесу FB заметный ущерб (для триллионной компании уплата штрафа в 5 млрд не проблема).

Поэтому мы сохраняем позитивный взгляд на бумагу, особенно после недавней коррекции. Выручка компании будет продолжать расти примерно на 20% в год, но акции компании стоят почти так же, как и индекс S&P500 (26–28 P/E следующего года), что намного дешевле Twitter, Snapchat и тому подобных компаний.

P.S. Спасибо коллегам за глубокий ресёрч ситуации.

Алексей Климюк, @alfawealth

На прошлой неделе FTC (Federal Trade Comission) предъявила иск FB, обвинив компанию в нарушении антимонопольного законодательства (pdf). Этот иск идёт в дополнение к ранее поданному иску от генеральных прокуроров 48 штатов. Там содержались похожие обвинения в монополизме и препятствии конкуренции (pdf).

Чего хотят истцы:

1. Разделить FB (а заодно и Google) на части (таким образом развернуть обратно сделки по поглощению Instagram в 2012-м и WhatsApp в 2014-м).

2. Открыть часть внутреннего API для сторонних компаний.

3. Помешать впредь компаниям покупать потенциально опасных конкурентов на ранних стадиях развития.

Для того чтобы суд принял сторону истцов, им нужно доказать, что потребителям был нанес`н вред. Это непросто. FTC утверждает, что у потребителей нет достойных альтернатив для общения, но при этом не упоминает TikTok и Snapchat. FTC не рассматривает YouTube, iMessage и LinkedIn как прямых конкурентов, полагая, что это совсем другие рынки. Мы полагаем, FB попытается оспорить эти положения.

По своему характеру обвинения против FB похожи на кейс США против Microsoft 2001 года, когда американские власти обвинили MSFT в нарушении антимонопольного законодательства. Разбирательство закончилось лишь в 2004-м (спустя 2,5 года). MSFT заставили раскрыть часть системного API (Applicatin Programming Interface) и внутренних протоколов, что усилило конкуренцию, но не помешало дальнейшему росту MSFT.

Ответ Facebook

Разумеется, FB не согласен с обвинениями.

FB утверждает (источник), что:

1. FTC и European Commission уже подробно рассматривали этот кейс и дали позитивное заключение (одобрили поглощение Instagram и WhatsApp).

2. Иск не учитывает «миллиарды долларов и миллионы часов», которые были инвестированы FB в развитие сервисов Instagram и WhatsApp.

3. В части API множество других IT-компаний имеют сходные ограничения, чтобы не дублировать базовые функции.

4. Рынок достаточно конкурентен. Facebook соперничает с Apple, Google, Amazon, Twitter, Snap, TikTok и Microsoft.

5. FB значительно улучшил и расширил функциональность приложений (например, убрал плату за подписку и добавил аудио- и видеозвонки в WhatsApp).

Возможные варианты разрешения:

1. Разделение компаний. Маловероятно, так как трудно доказать, что (1) Instagram и WhatsApp имели бы аналогичный успех без FB и (2) FB знал, что приложения будут иметь такую популярность спустя несколько лет.

2. Ограничения на будущие сделки M&A. Да, это вполне возможно.

3. Новые правила по открытию API. Здесь много неясностей, так как требования противоречат инициативам той же FTC по защите персональных данных потребителей. FTC даже оштрафовала FB на $5 млрд за недостаточный контроль над персональными данными (дело Cambridge Analytica, см. документальный фильм 📽 «The Great Hack» на Netflix).

4. Штраф. Пожалуй, лучший вариант исхода для FB, не считая полной победы в суде. Оплата штрафа может снять неопределённость и вызвать рост акций.

🤔 Наше видение:

Конечно, наличие иска и судебные разбирательства не прибавляют оптимизма ни инвесторам, ни сотрудникам Facebook. Однако, судя по всему, разбирательства затянутся на несколько лет и вряд ли нанесут бизнесу FB заметный ущерб (для триллионной компании уплата штрафа в 5 млрд не проблема).

Поэтому мы сохраняем позитивный взгляд на бумагу, особенно после недавней коррекции. Выручка компании будет продолжать расти примерно на 20% в год, но акции компании стоят почти так же, как и индекс S&P500 (26–28 P/E следующего года), что намного дешевле Twitter, Snapchat и тому подобных компаний.

P.S. Спасибо коллегам за глубокий ресёрч ситуации.

Алексей Климюк, @alfawealth

{kind=link}

Выиграли SPEAR’S RUSSIA 2020

Вчера вечером мы взяли награду от Spear’s Russia: «Лучшая управляющая компания». Это почётно и престижно.

Spear’s Russia — это премия для представителей индустрии private banking, управления большими капиталами и смежных индустрий.

Коллеги настолько часто выигрывают разные премии, что я их каждый день уже только и делаю, что поздравляю :)

Алексей Климюк, @alfawealth

Вчера вечером мы взяли награду от Spear’s Russia: «Лучшая управляющая компания». Это почётно и престижно.

Spear’s Russia — это премия для представителей индустрии private banking, управления большими капиталами и смежных индустрий.

Коллеги настолько часто выигрывают разные премии, что я их каждый день уже только и делаю, что поздравляю :)

Алексей Климюк, @alfawealth

{kind=link}

Forwarded from КАПИТАЛьные метры (Алексей Климюк)

⚡️ Фонд на сети быстрого питания

Друзья, мы планируем собрать небольшой, можно сказать бутиковый фонд недвижимости. В нём будут здания, которые арендуют сети быстрого питания (McDonald’s, Burger King, KFC) . Всего 5 объектов общей стоимостью в 500 млн руб — кроха в сравнении с «Арендным потоком».

Речь о конкретных пяти объектах на федеральных трассах Московской, Ленинградской и Тверской области. Посчитали экономику, планируем выйти на 8% годовых в рублях после НДФЛ.

Идея фонда возникла спонтанно, потому что подвернулись хорошие объекты. Фастфуд — один из тех секторов, кто сейчас чувствует себя ОК наряду со стрит-ритейлом и складами, и поэтому сладких предложений на этом рынке мало, всё перекуплено, доходность низкая.

Скорее всего это будет наш единственный фонд на фаст-фуд для розничных инвесторов, и мы не сможем дальше масштабировать это направление. Обратите внимание, пока это единственный фонд на рынке, который инвестирует в фаст-фуд.

Текущий этап

2 декабря мы отправили заявку на регистрацию Правил фонда в ЦБ РФ. Надеемся получить регистрацию до 31 дек, чтобы уже в 20-ых числах января выдавать паи. Продавцы объектов ждут нас до конца февраля, то есть за январь-февраль мы должны собрать фонд. Все новости будут здесь.

Чтобы получить презентацию фонда в pdf, оставьте e-mail в форме. Если вы хотите поговорить с консультантом, оставьте телефон, мы вам перезвоним: форма для контактов.

t.iss.one/street_retail — телеграм-канал о фондах недвижимости Альфа-Капитал

Друзья, мы планируем собрать небольшой, можно сказать бутиковый фонд недвижимости. В нём будут здания, которые арендуют сети быстрого питания (McDonald’s, Burger King, KFC) . Всего 5 объектов общей стоимостью в 500 млн руб — кроха в сравнении с «Арендным потоком».

Речь о конкретных пяти объектах на федеральных трассах Московской, Ленинградской и Тверской области. Посчитали экономику, планируем выйти на 8% годовых в рублях после НДФЛ.

Идея фонда возникла спонтанно, потому что подвернулись хорошие объекты. Фастфуд — один из тех секторов, кто сейчас чувствует себя ОК наряду со стрит-ритейлом и складами, и поэтому сладких предложений на этом рынке мало, всё перекуплено, доходность низкая.

Скорее всего это будет наш единственный фонд на фаст-фуд для розничных инвесторов, и мы не сможем дальше масштабировать это направление. Обратите внимание, пока это единственный фонд на рынке, который инвестирует в фаст-фуд.

Текущий этап

2 декабря мы отправили заявку на регистрацию Правил фонда в ЦБ РФ. Надеемся получить регистрацию до 31 дек, чтобы уже в 20-ых числах января выдавать паи. Продавцы объектов ждут нас до конца февраля, то есть за январь-февраль мы должны собрать фонд. Все новости будут здесь.

Чтобы получить презентацию фонда в pdf, оставьте e-mail в форме. Если вы хотите поговорить с консультантом, оставьте телефон, мы вам перезвоним: форма для контактов.

t.iss.one/street_retail — телеграм-канал о фондах недвижимости Альфа-Капитал

lenta.ru

«Альфа-Капитал» запустит первый инвестирующий в фастфуд ЗПИФ недвижимости

Управляющая компания «Альфа-Капитал» намерена зарегистрировать новый ЗПИФ недвижимости «Альфа-Капитал Фастфуд». Соответствующие документы были направлены в ЦБ РФ. Это первый розничный ЗПИФ, который будет инвестировать в объекты недвижимости, арендаторами…

🚰 Переток капитала из Growth в Value

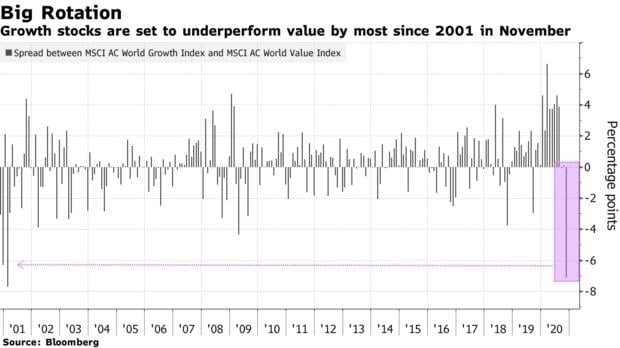

В ноябре мы наблюдали самую значительную ротацию из акций компаний «роста» (growth) в акции стоимостных компаний (value) с 2001 года (график в конце).

Это в первую очередь связано с положительными новостями по вакцинам, что привело к росту ожиданий по восстановлению мировой экономики и прибылей стоимостных компаний. Более того, последствия второй волны пандемии оцениваются рынком как менее болезненные, так как принимаемые государствами меры не такие жёсткие, как во время первой.

Всё это положительно сказывается на перспективах акций стоимостных компаний, которые значительно отставали от акций «роста» и серьёзно пострадали во время «закрытия» экономик вследствие первой волны пандемии.

Последнее время часто повторяю, что наша команда верит в рост акций стоимостных (value) компаний. На мой взгляд, это важный тренд, на который стоит обратить внимание. Активная ротация из акций роста в акции value в ноябре — это возможное подтверждение долгосрочного тренда на возвращение стоимостных компаний в портфели инвесторов.

+ график (надеюсь он загрузится, когда телеграм оживёт)

Алексей Климюк, @alfawealth

В ноябре мы наблюдали самую значительную ротацию из акций компаний «роста» (growth) в акции стоимостных компаний (value) с 2001 года (график в конце).

Это в первую очередь связано с положительными новостями по вакцинам, что привело к росту ожиданий по восстановлению мировой экономики и прибылей стоимостных компаний. Более того, последствия второй волны пандемии оцениваются рынком как менее болезненные, так как принимаемые государствами меры не такие жёсткие, как во время первой.

Всё это положительно сказывается на перспективах акций стоимостных компаний, которые значительно отставали от акций «роста» и серьёзно пострадали во время «закрытия» экономик вследствие первой волны пандемии.

Последнее время часто повторяю, что наша команда верит в рост акций стоимостных (value) компаний. На мой взгляд, это важный тренд, на который стоит обратить внимание. Активная ротация из акций роста в акции value в ноябре — это возможное подтверждение долгосрочного тренда на возвращение стоимостных компаний в портфели инвесторов.

+ график (надеюсь он загрузится, когда телеграм оживёт)

Алексей Климюк, @alfawealth

{kind=link}

Металлурги с высокими дивидендами в USD

Вот парочка компаний, которыми мы плотно интересуемся.

1️⃣ Vale

В портфель «глобальные дивидендные» мы давно взяли акции бразильской Vale. Она выросла с момента покупки процентов на 45-50, но, несмотря на это, по ev/ebitda торгуется в районе 2, и мы продолжаем её держать. Даёт дивидендный доход в районе 5,5-6%. Конечно, трудно психологически покупать бумаги, которые выросли, но мы считаем, что эти бумаги ещё недорогие. Сейчас в этой бумаге, судя по последнему отчёту Марка Доникяна (управляющий), около 4,5% портфеля.

2️⃣ ArcelorMittal

Ещё есть интересный металлург Арселор Миттал, международная металлургическая компания, тоже торгуется в районе 2 по ev/ebitda. Присматриваемся к ней. Она очень долго консолидировала активы, то есть, когда другие металлурги с 2010 по 14-15 годы скидывали все немаржинальные активы и снижали долговую нагрузку, эта компания их собирала. И только сейчас Арселор начал скидывать всю дребедень. Потенциально компания при таких высоких ценах на сталь может увеличить дивидендные выплаты, а это интересно.

Да, эти бумаги уже серьёзно выросли, но, по нашим ощущениям (а мы общались с коллегами из селл-сайда и бай-сайда, чтобы сформировать картину), в этих бумагах эйфории ещё нет, нет перекупленности. Будет ли эйфория? А почему нет? Разве много бумаг из этого сектора с такими показателями? Скорректироваться на 10-15% на коротком горизонте они вполне могут, хрустального шара у нас нет.

Это не инвест. рекомендация, а наша позиция. Дисклеймер в шапке канала.

Алексей Климюк, @alfawealth

Вот парочка компаний, которыми мы плотно интересуемся.

1️⃣ Vale

В портфель «глобальные дивидендные» мы давно взяли акции бразильской Vale. Она выросла с момента покупки процентов на 45-50, но, несмотря на это, по ev/ebitda торгуется в районе 2, и мы продолжаем её держать. Даёт дивидендный доход в районе 5,5-6%. Конечно, трудно психологически покупать бумаги, которые выросли, но мы считаем, что эти бумаги ещё недорогие. Сейчас в этой бумаге, судя по последнему отчёту Марка Доникяна (управляющий), около 4,5% портфеля.

2️⃣ ArcelorMittal

Ещё есть интересный металлург Арселор Миттал, международная металлургическая компания, тоже торгуется в районе 2 по ev/ebitda. Присматриваемся к ней. Она очень долго консолидировала активы, то есть, когда другие металлурги с 2010 по 14-15 годы скидывали все немаржинальные активы и снижали долговую нагрузку, эта компания их собирала. И только сейчас Арселор начал скидывать всю дребедень. Потенциально компания при таких высоких ценах на сталь может увеличить дивидендные выплаты, а это интересно.

Да, эти бумаги уже серьёзно выросли, но, по нашим ощущениям (а мы общались с коллегами из селл-сайда и бай-сайда, чтобы сформировать картину), в этих бумагах эйфории ещё нет, нет перекупленности. Будет ли эйфория? А почему нет? Разве много бумаг из этого сектора с такими показателями? Скорректироваться на 10-15% на коротком горизонте они вполне могут, хрустального шара у нас нет.

Это не инвест. рекомендация, а наша позиция. Дисклеймер в шапке канала.

Алексей Климюк, @alfawealth

{kind=link}

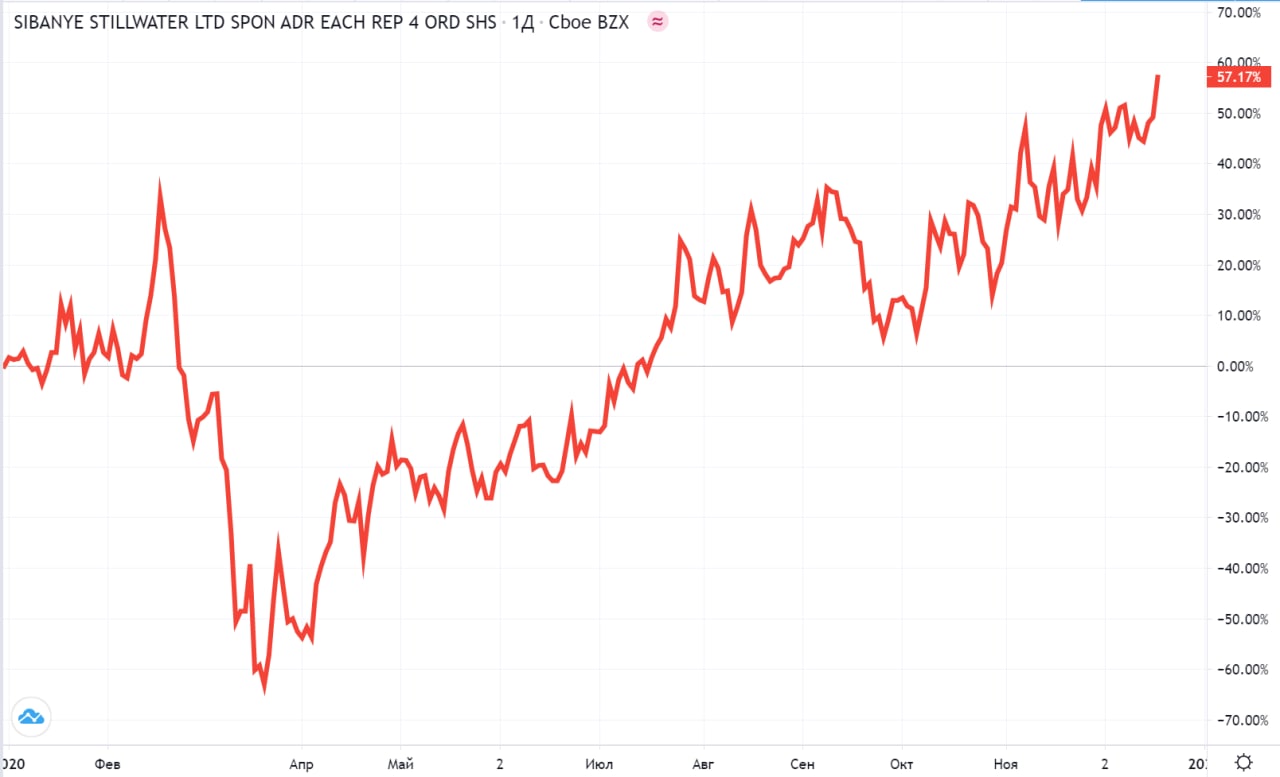

+ Sibanye Stillwater

Кстати, ещё есть южноафриканская Sibanye Stillwater Limited, она занимается добычей драгоценных металлов, а частности золота, платины и палладия. Её чистый долг ушёл в отрицательную зону, и менеджмент подумывает об увеличении дивидендов.

Полагаю, тоже пойдём в неё управляемыми портфелями.

Алексей Климюк, @alfawealth

Кстати, ещё есть южноафриканская Sibanye Stillwater Limited, она занимается добычей драгоценных металлов, а частности золота, платины и палладия. Её чистый долг ушёл в отрицательную зону, и менеджмент подумывает об увеличении дивидендов.

Полагаю, тоже пойдём в неё управляемыми портфелями.

Алексей Климюк, @alfawealth

{kind=link}

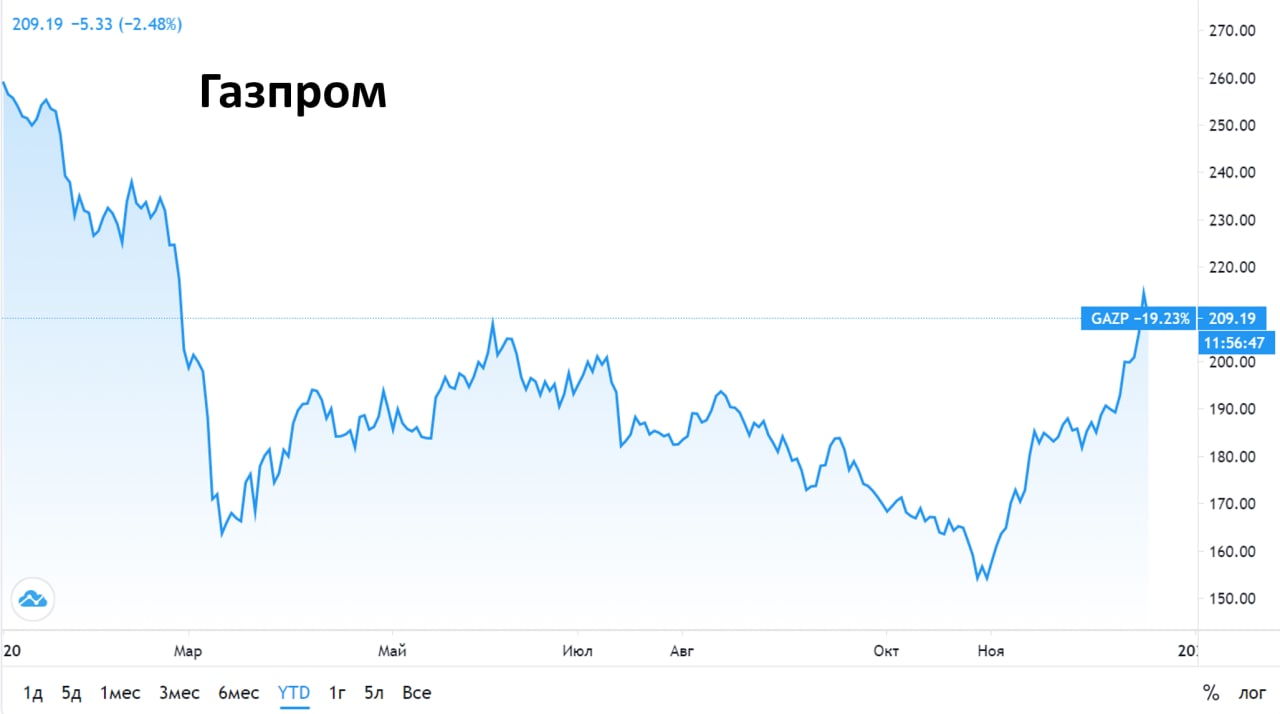

Несмотря на то ралли, которое случилось (Сбербанк +45–50% в долларах за месяц, нефтегазовые компании +30–40% в долларах), думаем, что текущие цены ещё далеки от справедливых.

Пройдусь по отдельным бумагам.

Газпром

У нас большой овервейт (перевес, то есть акцент на конкретной идее) в Газпроме в фонде «Баланс». Сейчас около 12,5%, что в деньгах больше 2 млрд рублей.

Почему перевес? У нас было ожидание того, что люди не прайсят (закладывают в цены бумаг) рост цены на газ выше $200, а сейчас цена на газ в Европе уже $209 за тысячу кубических метров. Зима только началась, так что цены на газ могут быть ещё выше.

И второй фактор, на наш взгляд, ещё не до конца в цене Газпрома — это «Северный поток — 2». Конечно, есть специалисты, которые говорят о том, что его не достроят, потому что невозможно перестраховать риск (американцы ограничили возможности для страхования, а если нет страхования, то нет и возможности для строительства, государство не может дать кредит на строительство). Но не исключено, что Германия может выступить в роли страхователя или дать какую-то компанию под эту цель.

Инвесторы, похоже, начали закладывать то, «Северный поток» может быть достроен. Иначе как объяснить то ралли, которое случилось на прошлой неделе? Газпром в отрыве от остального рынка рос по 4% — без причины подобных движений не бывает.

Возможно, там стоит продолжать сидеть. Сколько по времени, — сказать невозможно, будем следить. Но если мы поставим среднюю цену на газ хотя бы $200 на 2021 год, то дивидендная доходность может быть 13–15%, что очень много.

Дальше про российских металлургов.

@alfawealth

Пройдусь по отдельным бумагам.

Газпром

У нас большой овервейт (перевес, то есть акцент на конкретной идее) в Газпроме в фонде «Баланс». Сейчас около 12,5%, что в деньгах больше 2 млрд рублей.

Почему перевес? У нас было ожидание того, что люди не прайсят (закладывают в цены бумаг) рост цены на газ выше $200, а сейчас цена на газ в Европе уже $209 за тысячу кубических метров. Зима только началась, так что цены на газ могут быть ещё выше.

И второй фактор, на наш взгляд, ещё не до конца в цене Газпрома — это «Северный поток — 2». Конечно, есть специалисты, которые говорят о том, что его не достроят, потому что невозможно перестраховать риск (американцы ограничили возможности для страхования, а если нет страхования, то нет и возможности для строительства, государство не может дать кредит на строительство). Но не исключено, что Германия может выступить в роли страхователя или дать какую-то компанию под эту цель.

Инвесторы, похоже, начали закладывать то, «Северный поток» может быть достроен. Иначе как объяснить то ралли, которое случилось на прошлой неделе? Газпром в отрыве от остального рынка рос по 4% — без причины подобных движений не бывает.

Возможно, там стоит продолжать сидеть. Сколько по времени, — сказать невозможно, будем следить. Но если мы поставим среднюю цену на газ хотя бы $200 на 2021 год, то дивидендная доходность может быть 13–15%, что очень много.

Дальше про российских металлургов.

@alfawealth

{kind=link}

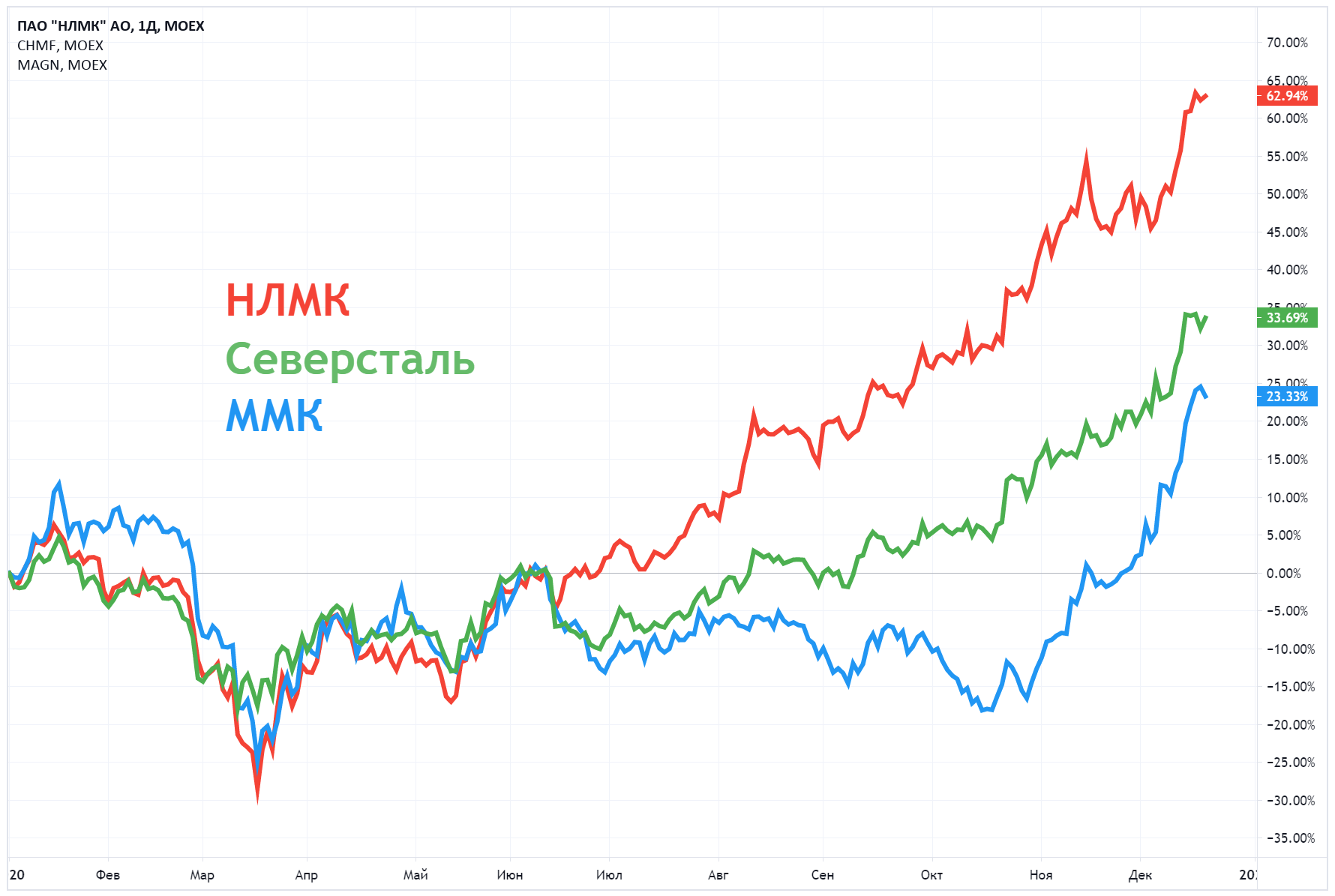

Российские металлурги в шоколаде

Сталь в мире сейчас стоит от 700 до 950 долларов за тонну, в зависимости от региона. Не так давно она была $450, а потом мы радовались, когда она перевалила за $500.

Если посчитать спот-дивиденды российских металлургов при текущей цене на сталь и курсе рубля, они космические: у некоторых компаний получается под 20%. Но это лишь текущая ситуация, она может меняться довольно быстро, сейчас объясню почему.

Если коротко, мы думаем, что дивидендов 20% мы не получим, потому что:

1) рубль с текущих позиций может укрепиться (мы верим);

2) сталь подешевеет, потому что предложение сбалансирует возросший спрос.

Но дивиденды выше 15% могут быть вполне.

Какие компании покупаем?

НЛМК (3,5% фонда «Баланс»), Северсталь (1,9% фонда) — абсолютно нормальные истории. У НЛМК и Северстали полная вертикальная интеграция бизнеса (например, в руде и в угле у Северстали), поэтому для них рост цен на сталь оказывает позитивное влияние на маржинальность.

У ММК (<1% фонда) не совсем так. Если сталь полетела наверх, но при этом внутренние цены отстают (как сейчас, сталь на внутреннем рынке $620 без НДС, а на внешнем дороже, до $950), им становится не очень комфортно. Потому что у вас сырьё (руда и уголь) растёт в цене, а компания не интегрированная, и, соответственно, себестоимость растёт.

Кстати, многие инвесторы ставят сейчас на то, что цены нормализуются и у нас сталь станет снова дороже мировой на ~15%, поэтому ММК сильно вырос. В фонде «Баланс» акций ММК менее 1%, то есть мы не очень разделяем эту уверенность рынка.

Почему выросла цена на сталь?

Резко вырос спрос со стороны Китая, их трейдеры стали заполнять стоки (набирать склады), потому что экономика возвращается в нормальное русло. К тому же цены на уголь и руду (сырьё для производства стали) выросли.

Напротив, производство снизилось. Многие производители стали сократили объёмы производства из-за ковида и локдаунов. А чтобы раскочегарить домну (доменную печь), нужно решение на уровне совета директоров, потому что это очень дорогой и небыстрый процесс, и сейчас они только начнут принимать решения, чтобы возвращаться на рынок.

Неизвестно, насколько сейчас спрос выше предложения (нет публичных данных по запасам, как по нефти и газу). Известно то, что спрос очень неэластичен, как и в нефти. Если спрос на нефть на 5% больше предложения, то цена на нефть может существенно вырасти. И тут может быть такая же история: спрос может быть на 5–10% больше, чем предложение, и цена улетела мгновенно с $500 до $700.

Может цена стали упасть назад? Может. Чтобы она упала назад, нужно, чтобы все трейдеры заполнили свои склады, чтобы рынок вновь стал сбалансированным. Сколько это займёт времени, пока сказать сложно.

Локальные риски