Испепеляющее ралли доллара в этом году вышло из-под контроля на этой неделе, и трудно ожидать, что оно вернет свою энергию, если только Федеральная резервная система не решит противостоять возобновившемуся оптимизму в отношении поворота политики.

Однако им не пришлось бы слишком сильно "давить на спину", чтобы оказать сильное воздействие.

Недавнее падение американской валюты произошло из-за того, что трейдеры по свопам оценивают конечную ставку по фондам ФРС чуть менее чем в 5%. Это означает, что любые действия, направленные на то, чтобы дать понять политикам, что они готовы пойти по более высокому пути, чем этот, скорее всего, оживят до сих пор безжалостный рост доллара.

Между тем, перспектива того, что ФРС может в конечном итоге лелеять эти надежды на разворот, вероятно, заставит некоторых долларовых быков подумать, что пришло время взять деньги и бежать.

Это может иметь место для тех, кто делает ставку на дальнейший рост против иены, которая ослабила большую часть всплеска, произошедшего в первой половине октября, но все еще находится на максимальных высотах выше 145.

Однако им не пришлось бы слишком сильно "давить на спину", чтобы оказать сильное воздействие.

Недавнее падение американской валюты произошло из-за того, что трейдеры по свопам оценивают конечную ставку по фондам ФРС чуть менее чем в 5%. Это означает, что любые действия, направленные на то, чтобы дать понять политикам, что они готовы пойти по более высокому пути, чем этот, скорее всего, оживят до сих пор безжалостный рост доллара.

Между тем, перспектива того, что ФРС может в конечном итоге лелеять эти надежды на разворот, вероятно, заставит некоторых долларовых быков подумать, что пришло время взять деньги и бежать.

Это может иметь место для тех, кто делает ставку на дальнейший рост против иены, которая ослабила большую часть всплеска, произошедшего в первой половине октября, но все еще находится на максимальных высотах выше 145.

{kind=link}

Пессимизм в отношении евро постепенно ослабевает, но трейдеры все еще не могут заставить себя сделать ставку на ралли.

Несмотря на, казалось бы, единодушное ожидание значительного повышения ставки Европейским центральным банком в четверг и еще одного резкого шага в следующем месяце, единая валюта вряд ли сильно укрепится в соответствии с краткосрочным и долгосрочным позиционированием на рынке опционов.

Недельный разворот рисков для евро - показатель его ожидаемого направления в течение этого периода времени - все еще находится на отрицательной территории.

Более дальние данные находятся еще ниже нуля, хотя в последние недели они растут.

Быки по евро могут немного успокоиться, поскольку инвесторы пересматривают темпы повышения ставок в США на фоне признаков того, что крупнейшая экономика мира начинает замедляться, что ослабляет ралли доллара.

Но замедление темпов роста в США также окажет дополнительное давление на экономику Европы, которая, по мнению некоторых, уже находится в состоянии рецессии.

А признаки более глубокого экономического спада в США могут вновь подстегнуть спрос на доллар как на убежище, что затруднит евро значительный прогресс.

Несмотря на, казалось бы, единодушное ожидание значительного повышения ставки Европейским центральным банком в четверг и еще одного резкого шага в следующем месяце, единая валюта вряд ли сильно укрепится в соответствии с краткосрочным и долгосрочным позиционированием на рынке опционов.

Недельный разворот рисков для евро - показатель его ожидаемого направления в течение этого периода времени - все еще находится на отрицательной территории.

Более дальние данные находятся еще ниже нуля, хотя в последние недели они растут.

Быки по евро могут немного успокоиться, поскольку инвесторы пересматривают темпы повышения ставок в США на фоне признаков того, что крупнейшая экономика мира начинает замедляться, что ослабляет ралли доллара.

Но замедление темпов роста в США также окажет дополнительное давление на экономику Европы, которая, по мнению некоторых, уже находится в состоянии рецессии.

А признаки более глубокого экономического спада в США могут вновь подстегнуть спрос на доллар как на убежище, что затруднит евро значительный прогресс.

{kind=link}

Доходы только что заметно снизились, поскольку big tech допустила несколько крупных промахов.

Акции Amazon упали на постмаркете, последовав за обвалом на регулярной американской сессии от Meta*, после того как обе компании разочаровали в прогнозах по доходам.

Apple также усилила беспокойство из-за низких продаж в ключевых областях iPhone и услуг.

Проблема заключается в том, что высокодоходная среда, о которой беспокоились инвесторы, повредит технологическим компаниям больше, чем большинству других. Точно так же, как Nasdaq когда-то извлек огромные выгоды из динамики акций, поскольку тогда пандемия привела к рекордно низким процентным ставкам, сейчас они больше других страдают от самой высокой доходности более чем за десятилетие.

С учетом того, что эти повышенные доходности теперь начинают достаточно сильно ударять по экономике, чтобы снизить доходы мегатехнологий, вполне возможно, что разрыв между Nasdaq 100 и S&P 500 сократится еще больше.

Акции Amazon упали на постмаркете, последовав за обвалом на регулярной американской сессии от Meta*, после того как обе компании разочаровали в прогнозах по доходам.

Apple также усилила беспокойство из-за низких продаж в ключевых областях iPhone и услуг.

Проблема заключается в том, что высокодоходная среда, о которой беспокоились инвесторы, повредит технологическим компаниям больше, чем большинству других. Точно так же, как Nasdaq когда-то извлек огромные выгоды из динамики акций, поскольку тогда пандемия привела к рекордно низким процентным ставкам, сейчас они больше других страдают от самой высокой доходности более чем за десятилетие.

С учетом того, что эти повышенные доходности теперь начинают достаточно сильно ударять по экономике, чтобы снизить доходы мегатехнологий, вполне возможно, что разрыв между Nasdaq 100 и S&P 500 сократится еще больше.

{kind=link}

Акции выросли на прошлой неделе, но это делает их уязвимыми, поскольку ожидается, что Федеральная резервная система и Банк Англии повысят ставки на 75 базисных пунктов.

Пятничный всплеск в США, возможно, во многом был обусловлен близостью конца месяца, так что небольшое ослабление может произойти уже во вторник.

Но мы также готовимся к очередному витку опасных разворотов. Вы уже должны знать правила игры — поскольку ФРС повышает ставки ускоренными темпами, инвесторы начинают ожидать, что это массовое повышение процентных ставок будет последним, прежде чем политики ослабят свою агрессию.

Вопрос в том, хочет ли ФРС позволить расцвести такому сценарию и неизбежному ослаблению финансовых условий, которое оно принесет. Сейчас ситуация довольно напряженная, но опасность для инвесторов в акции заключается в том, что председатель Джером Пауэлл и его коллеги могут решить подчеркнуть свой ястребиный настрой.

Пятничный всплеск в США, возможно, во многом был обусловлен близостью конца месяца, так что небольшое ослабление может произойти уже во вторник.

Но мы также готовимся к очередному витку опасных разворотов. Вы уже должны знать правила игры — поскольку ФРС повышает ставки ускоренными темпами, инвесторы начинают ожидать, что это массовое повышение процентных ставок будет последним, прежде чем политики ослабят свою агрессию.

Вопрос в том, хочет ли ФРС позволить расцвести такому сценарию и неизбежному ослаблению финансовых условий, которое оно принесет. Сейчас ситуация довольно напряженная, но опасность для инвесторов в акции заключается в том, что председатель Джером Пауэлл и его коллеги могут решить подчеркнуть свой ястребиный настрой.

{kind=link}

У Японии довольно глубокие карманы, когда дело доходит до ее валютных резервов. Это и к лучшему, поскольку страна тратит их с впечатляющей скоростью только для того, чтобы ограничить падение иены.

Учитывая заявление министерства финансов о том, что в прошлом месяце оно потратило рекордные 6,3 трлн иен (42,4 млрд долларов) на интервенции для поддержания своей валюты, вполне возможно, что в октябре резервы сократились даже больше, чем в сентябре на рекордные 51,5 млрд долларов.

Властям Токио— возможно, вскоре потребуется задействовать больше этих резервов, которые значительно сократились по сравнению с рекордными 1,32 трлн долларов, достигнутыми чуть более двух лет назад.

Заседание Федеральной резервной системы в среду может настроить нас на дополнительные интервенции в отношении иены, если американские политики не оправдают надежд на изменение политики.

Вопрос о том, как долго Япония сможет поддерживать иену, станет более острым, особенно если возрастут опасения, что стране, возможно, придется начать продавать казначейские облигации, чтобы сделать это, и вызвать новые всплески доходности в США.

Учитывая заявление министерства финансов о том, что в прошлом месяце оно потратило рекордные 6,3 трлн иен (42,4 млрд долларов) на интервенции для поддержания своей валюты, вполне возможно, что в октябре резервы сократились даже больше, чем в сентябре на рекордные 51,5 млрд долларов.

Властям Токио— возможно, вскоре потребуется задействовать больше этих резервов, которые значительно сократились по сравнению с рекордными 1,32 трлн долларов, достигнутыми чуть более двух лет назад.

Заседание Федеральной резервной системы в среду может настроить нас на дополнительные интервенции в отношении иены, если американские политики не оправдают надежд на изменение политики.

Вопрос о том, как долго Япония сможет поддерживать иену, станет более острым, особенно если возрастут опасения, что стране, возможно, придется начать продавать казначейские облигации, чтобы сделать это, и вызвать новые всплески доходности в США.

{kind=link}

Следующие четыре дня будут важными для макро.

Сегодня день JOLTS и ISM. Завтра день Fed. Четверг - День подачи первичных заявок на пособие по безработице. А пятница - это день по безработице.

JOLTS приобрела повышенное значение в этом цикле, потому что был очень большой интерес к количеству вакансий как к показателю дисбаланса на рынке труда. И в той мере, в какой большое количество незаполненных вакансий рассматривается как признак нездоровой напряженности на рынке труда, есть надежда, что мы сможем обрести стабильность при сокращении числа вакансий, а не при большом количестве прямых увольнений.

Экономисты, опрошенные агентством Bloomberg, ожидают 9,75 миллиона вакансий, по сравнению с чуть более чем 10 миллионами в прошлом месяце. Такое число все равно было бы значительно выше уровня, существовавшего до Covid, который был ниже 8 миллионов. В марте это число достигло пика чуть менее чем в 12 миллионов человек.

Как всегда, нас интересует процент увольняющихся, который можно рассматривать как своего рода индикатор настроений на рынке труда. Чем больше людей увольняется с работы, тем лучше они обычно относятся к происходящему.

Этот показатель также имеет тенденцию к снижению, хотя, опять же, все еще значительно выше уровня, существовавшего до Covid.

В любом случае, мы должны многому научиться в течение следующих нескольких дней.

А пока я рекомендую прочитать последние новости от Сканды Амарнатха из Employee America. Основная идея заключается в том, что, хотя рынок труда остается сильным, наблюдается замедление валового дохода от рабочей силы, которое ФРС должна воспринимать всерьез как признак того, что происходит некоторое охлаждение. Очевидно, что еще многое предстоит сделать с точки зрения фактической цели (борьба с инфляцией), но, учитывая издержки массовых увольнений, баланс рисков здесь может измениться.

Сегодня день JOLTS и ISM. Завтра день Fed. Четверг - День подачи первичных заявок на пособие по безработице. А пятница - это день по безработице.

JOLTS приобрела повышенное значение в этом цикле, потому что был очень большой интерес к количеству вакансий как к показателю дисбаланса на рынке труда. И в той мере, в какой большое количество незаполненных вакансий рассматривается как признак нездоровой напряженности на рынке труда, есть надежда, что мы сможем обрести стабильность при сокращении числа вакансий, а не при большом количестве прямых увольнений.

Экономисты, опрошенные агентством Bloomberg, ожидают 9,75 миллиона вакансий, по сравнению с чуть более чем 10 миллионами в прошлом месяце. Такое число все равно было бы значительно выше уровня, существовавшего до Covid, который был ниже 8 миллионов. В марте это число достигло пика чуть менее чем в 12 миллионов человек.

Как всегда, нас интересует процент увольняющихся, который можно рассматривать как своего рода индикатор настроений на рынке труда. Чем больше людей увольняется с работы, тем лучше они обычно относятся к происходящему.

Этот показатель также имеет тенденцию к снижению, хотя, опять же, все еще значительно выше уровня, существовавшего до Covid.

В любом случае, мы должны многому научиться в течение следующих нескольких дней.

А пока я рекомендую прочитать последние новости от Сканды Амарнатха из Employee America. Основная идея заключается в том, что, хотя рынок труда остается сильным, наблюдается замедление валового дохода от рабочей силы, которое ФРС должна воспринимать всерьез как признак того, что происходит некоторое охлаждение. Очевидно, что еще многое предстоит сделать с точки зрения фактической цели (борьба с инфляцией), но, учитывая издержки массовых увольнений, баланс рисков здесь может измениться.

{kind=link}

Волатильность природного газа: в чем ее причина?

Историческая волатильность цен на природный газ продолжается. В прошлую пятницу я увидел изменения погодных условий с возможным более холодным, чем обычно, периодом в конце ноября и декабре в Соединенных Штатах. Цены на природный газ продолжили расти на 1,00 доллар, отскакивая от минимумов прошлого четверга и медвежьего показателя EIA до максимумов этого понедельника (7,22 доллара), основываясь на том, что компании изменили свой прогноз из-за погоды несколькими днями позже.

Дело в том, что пришла Ла-Нинья, а вместе с ней и и, как мы его называем, "отрицательный индекс колебаний в Восточной части Тихого океана".

Сочетание этих двух климатических переменных, работая вместе, может привести к холодной ранней зиме. Почему же тогда цены на природный газ в значительной степени вернули все за один день? Невероятно.

Вот причины, по которым я чувствовал, что цены на природный газ (UNG) выросли слишком сильно и слишком быстро перед лицом меняющихся прогнозов погоды. В конце концов, в США и Европе была почти рекордно теплая осень (в глобальном масштабе), которая нанесла ущерб ценам на природный газ.

В целом: спрос плюс экспорт с основного терминала СПГ в Техасе снижался в течение нескольких месяцев.

Цены на природный газ выше 5-6 долларов в это время года очень необычны, поскольку добыча в США продолжает расти.

Несмотря на то, что экспортный терминал СПГ во Фрипорте скоро вновь откроется и прогноз погоды в Европе теплый.

Следовательно, нам необходимо обеспечить устойчивую холодную погоду не только в США, но и в Европе, чтобы помочь спросу в нашем ценовом уравнении.

Погода на прошлой неделе была очень теплой по всей территории Соединенных Штатов, а на этой неделе температура была почти рекордной. Следовательно, в то время как потенциально более холодная погода в конце ноября и декабре вполне может наступить, рынок природного газа ожидал еще одного медвежьего отчета EIA в этот четверг.

Европейские модели прогноза предполагают, что всего через неделю или около того холодной погоды в США снова потеплеет (красный =теплый, на карте ниже).

Историческая волатильность цен на природный газ продолжается. В прошлую пятницу я увидел изменения погодных условий с возможным более холодным, чем обычно, периодом в конце ноября и декабре в Соединенных Штатах. Цены на природный газ продолжили расти на 1,00 доллар, отскакивая от минимумов прошлого четверга и медвежьего показателя EIA до максимумов этого понедельника (7,22 доллара), основываясь на том, что компании изменили свой прогноз из-за погоды несколькими днями позже.

Дело в том, что пришла Ла-Нинья, а вместе с ней и и, как мы его называем, "отрицательный индекс колебаний в Восточной части Тихого океана".

Сочетание этих двух климатических переменных, работая вместе, может привести к холодной ранней зиме. Почему же тогда цены на природный газ в значительной степени вернули все за один день? Невероятно.

Вот причины, по которым я чувствовал, что цены на природный газ (UNG) выросли слишком сильно и слишком быстро перед лицом меняющихся прогнозов погоды. В конце концов, в США и Европе была почти рекордно теплая осень (в глобальном масштабе), которая нанесла ущерб ценам на природный газ.

В целом: спрос плюс экспорт с основного терминала СПГ в Техасе снижался в течение нескольких месяцев.

Цены на природный газ выше 5-6 долларов в это время года очень необычны, поскольку добыча в США продолжает расти.

Несмотря на то, что экспортный терминал СПГ во Фрипорте скоро вновь откроется и прогноз погоды в Европе теплый.

Следовательно, нам необходимо обеспечить устойчивую холодную погоду не только в США, но и в Европе, чтобы помочь спросу в нашем ценовом уравнении.

Погода на прошлой неделе была очень теплой по всей территории Соединенных Штатов, а на этой неделе температура была почти рекордной. Следовательно, в то время как потенциально более холодная погода в конце ноября и декабре вполне может наступить, рынок природного газа ожидал еще одного медвежьего отчета EIA в этот четверг.

Европейские модели прогноза предполагают, что всего через неделю или около того холодной погоды в США снова потеплеет (красный =теплый, на карте ниже).

{kind=link}

По тем же причинам все больше и больше инвесторов также диверсифицируют свою деятельность с помощью биткоина, актива, платежная система которого основана на "криптографическом доказательстве вместо доверия". Это из технического документа Сатоши Накамото по биткоину, выпущенного 14 лет назад.

Замечание Сатоши о доверии является ключевым для идеи децентрализации. Как пользователям выпущенной правительством фиатной валюты, у нас нет иного выбора, кроме как доверять экономическим и финансовым решениям политиков, которые могут существенно повлиять на стоимость наших денег.

Взгляните, к чему привело жителей США неправильное управление денежно-кредитной и фискальной сферами. Общий долг США в настоящее время составляет непостижимый 31 триллион долларов, или около четверти миллиона долларов на одного американского налогоплательщика. На долю долга приходится более 121% всей экономики США. Это означает, что на каждый доллар, который есть у США, они должны доллар с четвертью (почти).

Тем временем Федеральная резервная система поднимает процентные ставки такими темпами, которых мир не видел уже 40 лет, что значительно удорожает обслуживание долга. Сумма денег, которую правительство США выплачивает только по процентам, сейчас превышает его расходы на оборону.

В третьем квартале 2022 года правительство выплатило более 736 миллиардов долларов только по процентам. Это больше, чем его национальный оборонный бюджет на 2020 год в размере 714 миллиардов долларов.

Замечание Сатоши о доверии является ключевым для идеи децентрализации. Как пользователям выпущенной правительством фиатной валюты, у нас нет иного выбора, кроме как доверять экономическим и финансовым решениям политиков, которые могут существенно повлиять на стоимость наших денег.

Взгляните, к чему привело жителей США неправильное управление денежно-кредитной и фискальной сферами. Общий долг США в настоящее время составляет непостижимый 31 триллион долларов, или около четверти миллиона долларов на одного американского налогоплательщика. На долю долга приходится более 121% всей экономики США. Это означает, что на каждый доллар, который есть у США, они должны доллар с четвертью (почти).

Тем временем Федеральная резервная система поднимает процентные ставки такими темпами, которых мир не видел уже 40 лет, что значительно удорожает обслуживание долга. Сумма денег, которую правительство США выплачивает только по процентам, сейчас превышает его расходы на оборону.

В третьем квартале 2022 года правительство выплатило более 736 миллиардов долларов только по процентам. Это больше, чем его национальный оборонный бюджет на 2020 год в размере 714 миллиардов долларов.

{kind=link}

Центральные банки накапливают золото

С золотом, серебром и биткоином инвесторам нет необходимости доверять третьей стороне или посреднику, особенно тому, кто может не учитывать свои наилучшие интересы.

Что я нахожу интересным, так это то, что сами центральные банки - конечные центральные органы власти - признают возможность диверсификации с помощью децентрализованных активов. По данным Всемирного совета по золоту (WGC), мировые центральные банки коллективно добавили рекордное количество золота в течение третьего квартала. Закупки выросли почти до 400 метрических тонн, что более чем вдвое больше по сравнению с предыдущим кварталом и является новым квартальным рекордом. С учетом этих закупок общий годовой объем на 2022 год теперь составляет 673 тонны, что выше, чем в любой другой год с 1967 года, сообщает WGC.

С золотом, серебром и биткоином инвесторам нет необходимости доверять третьей стороне или посреднику, особенно тому, кто может не учитывать свои наилучшие интересы.

Что я нахожу интересным, так это то, что сами центральные банки - конечные центральные органы власти - признают возможность диверсификации с помощью децентрализованных активов. По данным Всемирного совета по золоту (WGC), мировые центральные банки коллективно добавили рекордное количество золота в течение третьего квартала. Закупки выросли почти до 400 метрических тонн, что более чем вдвое больше по сравнению с предыдущим кварталом и является новым квартальным рекордом. С учетом этих закупок общий годовой объем на 2022 год теперь составляет 673 тонны, что выше, чем в любой другой год с 1967 года, сообщает WGC.

{kind=link}

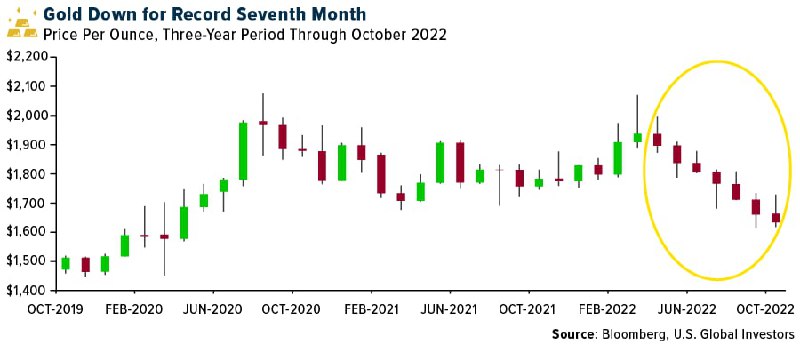

Золото дешевеет седьмой месяц - это возможность для покупки?

Критики и ненавистники золота укажут на то, что цена на драгоценный металл снижалась семь месяцев подряд, что является новым рекордом за все время, начиная с октября.

Они говорят совершенно верно. Из-за растущих процентных ставок и исторически сильного доллара США золото переживает ежемесячную полосу потерь, не имеющую аналогов с - вы готовы к этому? - 1869 года.

Это звучит ужасно, но давайте рассмотрим это в контексте. К концу октября золото подешевело на 11% в 2022 году. Индекс S&P 500, для сравнения, потерял 18%.

А как насчет других классов активов? Что ж, акции технологических компаний (Nasdaq 100) потеряли еще больше - около -30%. Развивающиеся рынки в 2022 году оказались в столь же плачевном положении.

Казначейские облигации подешевели на 14%, корпоративные облигации - на 20%. Биткойн подешевел на 55% за год.

Так что да, цена на золото снижалась в течение рекордных семи месяцев, но она по-прежнему близка к своим конкурентам. Это должно что-то значить.

По этим причинам я считаю, что цена на золото очень привлекательна когда торгуется ниже 1700 долларов за унцию. В какой-то момент ФРС нужно будет развернуться, и когда это произойдет, я думаю, что золото (и биткоин) могут вырасти.

Критики и ненавистники золота укажут на то, что цена на драгоценный металл снижалась семь месяцев подряд, что является новым рекордом за все время, начиная с октября.

Они говорят совершенно верно. Из-за растущих процентных ставок и исторически сильного доллара США золото переживает ежемесячную полосу потерь, не имеющую аналогов с - вы готовы к этому? - 1869 года.

Это звучит ужасно, но давайте рассмотрим это в контексте. К концу октября золото подешевело на 11% в 2022 году. Индекс S&P 500, для сравнения, потерял 18%.

А как насчет других классов активов? Что ж, акции технологических компаний (Nasdaq 100) потеряли еще больше - около -30%. Развивающиеся рынки в 2022 году оказались в столь же плачевном положении.

Казначейские облигации подешевели на 14%, корпоративные облигации - на 20%. Биткойн подешевел на 55% за год.

Так что да, цена на золото снижалась в течение рекордных семи месяцев, но она по-прежнему близка к своим конкурентам. Это должно что-то значить.

По этим причинам я считаю, что цена на золото очень привлекательна когда торгуется ниже 1700 долларов за унцию. В какой-то момент ФРС нужно будет развернуться, и когда это произойдет, я думаю, что золото (и биткоин) могут вырасти.

{kind=link}

Проблемы для драгоценных металлов сохраняются, но долгосрочная возможность покупки представляется неизбежной

Драгоценные металлы продолжали разочаровывать быков на протяжении большей части 2022 года, несмотря на то, что, казалось бы, были идеальные условия для золота в условиях инфляции и повышенной геополитической неопределенности. К сожалению, золото не защитило ни от того, ни от другого.

Увы, что мы можем извлечь из этого недавнего изменения цен, так это подтверждение того, что основной движущей силой драгоценных металлов по-прежнему является сочетание денежно-кредитной политики центральных банков и ее последствий для реальной доходности.

Именно по этим каналам центральные банки либо ухудшают финансовые условия и обесценивают валюту (благоприятно для золота), либо чрезмерно ужесточают денежно-кредитную политику и повышают реальную доходность (не так благоприятно для золота). Готовность инвесторов вкладывать средства в драгоценные металлы во многом зависит от реальных ставок доходности, предлагаемых различными доступными классами активов, и, учитывая, что золото является низкодоходным активом, тенденции предложения которого мало влияют на краткосрочное ценовое движение, если реальная доходность альтернатив-убежищ, таких как казначейские облигации, станет положительной, альтернативные издержки владения драгоценными металлами увеличиваются.

Именно эта динамика несет большую ответственность за ослабление цен на драгоценные металлы в последнее время. ФРС предприняла шаги по ужесточению финансовых условий, чтобы обуздать инфляцию, тем самым повысив реальные ставки, и, в свою очередь, цена на золото снизилась, чтобы отразить возросшие альтернативные издержки владения желтым металлом.

К сожалению, как мы можем видеть ниже, основываясь на этой взаимосвязи, можно легко предположить, что драгоценным металлам предстоит дальнейшая переоценка в сторону понижения.

Драгоценные металлы продолжали разочаровывать быков на протяжении большей части 2022 года, несмотря на то, что, казалось бы, были идеальные условия для золота в условиях инфляции и повышенной геополитической неопределенности. К сожалению, золото не защитило ни от того, ни от другого.

Увы, что мы можем извлечь из этого недавнего изменения цен, так это подтверждение того, что основной движущей силой драгоценных металлов по-прежнему является сочетание денежно-кредитной политики центральных банков и ее последствий для реальной доходности.

Именно по этим каналам центральные банки либо ухудшают финансовые условия и обесценивают валюту (благоприятно для золота), либо чрезмерно ужесточают денежно-кредитную политику и повышают реальную доходность (не так благоприятно для золота). Готовность инвесторов вкладывать средства в драгоценные металлы во многом зависит от реальных ставок доходности, предлагаемых различными доступными классами активов, и, учитывая, что золото является низкодоходным активом, тенденции предложения которого мало влияют на краткосрочное ценовое движение, если реальная доходность альтернатив-убежищ, таких как казначейские облигации, станет положительной, альтернативные издержки владения драгоценными металлами увеличиваются.

Именно эта динамика несет большую ответственность за ослабление цен на драгоценные металлы в последнее время. ФРС предприняла шаги по ужесточению финансовых условий, чтобы обуздать инфляцию, тем самым повысив реальные ставки, и, в свою очередь, цена на золото снизилась, чтобы отразить возросшие альтернативные издержки владения желтым металлом.

К сожалению, как мы можем видеть ниже, основываясь на этой взаимосвязи, можно легко предположить, что драгоценным металлам предстоит дальнейшая переоценка в сторону понижения.

{kind=link}

Действительно, эту динамику можно проследить, наблюдая за относительным колебанием цен на казначейские ценные бумаги, защищенные от инфляции (через TIP ETF), и золото, мы снова предполагаем, что эта распродажа драгоценных металлов может еще не закончиться. Реальные ставки пока остаются основным препятствием для золота.

Однако мы должны помнить, что большая часть долгосрочных "бычьих" аргументов в пользу размещения средств в ценные металлы заключается в том, что экономика не может поддерживать положительную реальную доходность в течение длительного периода времени. Поскольку ФРС пытается снизить спрос, заставляя реальную доходность быть положительной, чтобы обуздать инфляцию, впоследствии мы стали свидетелями одного из крупнейших ужесточений финансовых условий в новейшей истории.

Хотя рост и положительная реальная доходность не являются благоприятной средой для золота, примечательно, насколько хорошо цены на золото держались, учитывая все обстоятельства. Возможно, рынок золота понимает, что в конечном итоге произойдет разворот ФРС (вероятная история для 1 квартала 2023 года).

В мире слишком большого долга и зависимости от подавления процентных ставок для поддержания экономической активности из-за десятилетий слишком мягкой денежно-кредитной политики положительная реальная доходность устойчива только в течение короткого периода.

К счастью, мы можем использовать бизнес-цикл в качестве ориентира относительно того, куда движется реальная доходность. Ужесточение финансовых условий, как правило, приводит к замедлению роста, причем замедление роста, как правило, приводит к снижению реальной доходности, поскольку политики стимулируют, и наоборот, как мы можем видеть ниже.

Хотя рост и положительная реальная доходность не являются благоприятной средой для золота, примечательно, насколько хорошо цены на золото держались, учитывая все обстоятельства. Возможно, рынок золота понимает, что в конечном итоге произойдет разворот ФРС (вероятная история для 1 квартала 2023 года).

В мире слишком большого долга и зависимости от подавления процентных ставок для поддержания экономической активности из-за десятилетий слишком мягкой денежно-кредитной политики положительная реальная доходность устойчива только в течение короткого периода.

К счастью, мы можем использовать бизнес-цикл в качестве ориентира относительно того, куда движется реальная доходность. Ужесточение финансовых условий, как правило, приводит к замедлению роста, причем замедление роста, как правило, приводит к снижению реальной доходности, поскольку политики стимулируют, и наоборот, как мы можем видеть ниже.

{kind=link}

Учитывая эту динамику, реальная доходность, как правило, соответствует движениям делового цикла, и что интересно при наблюдении за этой взаимосвязью с начала 2020 года и начала карантина из-за COVID-19, так это то, насколько очевидно, что политики слишком долго поддерживали слишком легкие финансовые условия. Деловой цикл достиг своего пика в первой половине 2021 года, и все же ФРС потребовалось почти 12 месяцев, чтобы начать ужесточение. Учитывая плохие перспективы для экономики, мы, вероятно, наблюдаем противоположную динамику; ФРС ужесточает слишком поздно и слишком долго.

Похоже, что это только вопрос времени, когда мы увидим, что реальная доходность вслед за снижением делового цикла снизится, что является очень оптимистичным результатом для золота.

Разворот ФРС (или пауза) и замедление инфляции стали бы катализатором снижения реальной доходности, превратив то, что в настоящее время является встречным ветром, в попутный для драгметаллов.

Для инвесторов, желающих увеличить свои позиции по драгоценным металлам в ожидании такого исхода, я по-прежнему вижу много признаков для покупки, с точки зрения позиционирования и настроений, приближается отличная возможность для золота.

Во-первых, если мы посмотрим на спекулятивное позиционирование на фьючерсном рынке с помощью управляемых денег (состоящих из CTA и хедж-фондов, которые, как правило, используют стратегии следования тренду), мы увидим значительное ослабление их позиционирования на фоне этой распродажи. Резкое падение длинных позиций хедж-фондов и CTA, как правило, помогает как снизить цену на золото, так и сигнализирует о противоположном сигнале к покупке, при этом их текущие длинные позиции близки к отличным возможностям покупки в последние годы.

Похоже, что это только вопрос времени, когда мы увидим, что реальная доходность вслед за снижением делового цикла снизится, что является очень оптимистичным результатом для золота.

Разворот ФРС (или пауза) и замедление инфляции стали бы катализатором снижения реальной доходности, превратив то, что в настоящее время является встречным ветром, в попутный для драгметаллов.

Для инвесторов, желающих увеличить свои позиции по драгоценным металлам в ожидании такого исхода, я по-прежнему вижу много признаков для покупки, с точки зрения позиционирования и настроений, приближается отличная возможность для золота.

Во-первых, если мы посмотрим на спекулятивное позиционирование на фьючерсном рынке с помощью управляемых денег (состоящих из CTA и хедж-фондов, которые, как правило, используют стратегии следования тренду), мы увидим значительное ослабление их позиционирования на фоне этой распродажи. Резкое падение длинных позиций хедж-фондов и CTA, как правило, помогает как снизить цену на золото, так и сигнализирует о противоположном сигнале к покупке, при этом их текущие длинные позиции близки к отличным возможностям покупки в последние годы.

{kind=link}

Что также обнадеживает, так это позиционирование производителей.

Как правило, занимая короткую позицию на рынке, поскольку они продают свою добычу и хеджируют свои балансы, производители золота сейчас, по сути, обесценивают рынок до такой степени, какой мы не видели за десятилетие.

Опять же, это тот тип позиционирования, который имеет большое значение для того, чтобы помочь снизить цену на золото и обозначить достойные долгосрочные возможности покупки.

Как правило, занимая короткую позицию на рынке, поскольку они продают свою добычу и хеджируют свои балансы, производители золота сейчас, по сути, обесценивают рынок до такой степени, какой мы не видели за десятилетие.

Опять же, это тот тип позиционирования, который имеет большое значение для того, чтобы помочь снизить цену на золото и обозначить достойные долгосрочные возможности покупки.

С точки зрения настроений инвесторов, золото и драгоценные металлы сейчас так же ненавидимы, как и в предыдущие годы. Если мы проанализируем настроения с помощью индекса бычьего процента золотодобытчиков (BPGDM), мы приблизимся к уровням, которые отмечали хорошие возможности для покупок за последнее десятилетие.

Хотя я должен подчеркнуть, что и настроения, и спекулятивное позиционирование могут оставаться подавленными в течение длительных периодов и не очень хороши для прогнозирования краткосрочного движения цен (особенно когда очевиден явный краткосрочный риск, как это имеет место в настоящее время), оба они отлично сигнализируют о возможностях покупки для долгосрочных инвесторов.

Редко настроения в отношении драгоценных металлов становятся настолько пессимистичными, и, как мы можем видеть на графике выше, такие уровни предшествовали отличной долгосрочной доходности в недавней истории.

Редко настроения в отношении драгоценных металлов становятся настолько пессимистичными, и, как мы можем видеть на графике выше, такие уровни предшествовали отличной долгосрочной доходности в недавней истории.

Если мы обратимся сейчас к технической картине, то ситуация по-прежнему выглядит обнадеживающей.

Хотя эта распродажа подтолкнула цены ниже важного уровня поддержки/сопротивления чуть ниже 1700 долларов, недавние минимумы сопровождались бычьими расхождениями как в RSI, так и в MACD.

Аналогичным образом, золото, похоже, готовится вырваться из модели нисходящего клина.

Прорыв вверх от этой технической модели и движение цены выше 1700 долларов, вероятно, будет бычьим сигналом и потенциально будет иметь большое значение для разворота этого нисходящего тренда.

Хотя эта распродажа подтолкнула цены ниже важного уровня поддержки/сопротивления чуть ниже 1700 долларов, недавние минимумы сопровождались бычьими расхождениями как в RSI, так и в MACD.

Аналогичным образом, золото, похоже, готовится вырваться из модели нисходящего клина.

Прорыв вверх от этой технической модели и движение цены выше 1700 долларов, вероятно, будет бычьим сигналом и потенциально будет иметь большое значение для разворота этого нисходящего тренда.

Forwarded from Bloomberg4you

😱Ученые, инвесторы, бизнесмены, серийные предприниматели, директора соберутся в одном месте для обсуждения новых технологий управления своими проектами и бизнесом 💥💥💥

И ты можешь присоединиться! 👏👏👏

На встрече мы обсудим:

. Как управлять временем❓

. Как найти причины неудач через диагностику своего энерго-информационного поля❓

. Как программировать свое будущее❓

В узком кругу за столом мы обсудим тенденции развития рынка и инвестиционного климата с учетом геополитических изменений.

Регистрация на встречу по ссылке

biznes-vstrecha.ru

И ты можешь присоединиться! 👏👏👏

На встрече мы обсудим:

. Как управлять временем❓

. Как найти причины неудач через диагностику своего энерго-информационного поля❓

. Как программировать свое будущее❓

В узком кругу за столом мы обсудим тенденции развития рынка и инвестиционного климата с учетом геополитических изменений.

Регистрация на встречу по ссылке

biznes-vstrecha.ru