ЯПОНИЯ ХОЧЕТ ОБЕСПЕЧИТЬ К 2030 Г. ОКОЛО 60% ЭЛЕКТРОГЕНЕРАЦИИ ИЗ НЕИСКОПАЕМЫХ ИСТОЧНИКОВ

🔹Неископаемые источники займут 57-61% доли в электрогенерации Японии к 2030 финансовому году вместо 24% в 2019-2020 финансовом году. Причем порядка 36-38% генерации придется на ВИЭ, 1% – на водород и аммиак, 20-22% – на ядерную энергетику, следует из проекта Стратегического энергетического плана страны. Проект устанавливает целевое значение доли СПГ в электрогенерации на уровне 20% к 2030-2031 финансовому году (в 2019-2020 финансовом году – 37%), угля – 19% (32%), нефти – 2% (7%).

🔹Проект документа подтверждает стремление Японии трансформировать энергетический сектор, на который сейчас приходится 80% выбросов парниковых газов страны. Япония собирается принять ряд мер для регулирования рынка и поддержки инновационных решений, которые помогут добиться углеродной нейтральности к 2050 г., сохранив при этом уровень энергетической безопасности. С учетом небольшой территории, пригодной для размещения мощностей ВИЭ, Япония рассматривает также возможность импорта «чистых» энергоресурсов.

🔹Благодаря повышению энергоэффективности Япония сможет к указанному сроку снизить уровень предложение первичной энергии до 321 млн тнэ, что на 12% ниже уровня действующего Стратегического энергетического плана, принятого в 2015 г. При этом доля ВИЭ в общем энергопотреблении Японии составит 20%, ядерной энергетики – 10%, природного газа – 20%, угля – 20%, нефти – 30% и водорода – 1%. После достижения целей на 2030–2031 финансовый год самообеспеченность Японии первичной энергией повысится примерно до 30% по сравнению с 25% в текущем плане.

Источник: SP Global

🔹Неископаемые источники займут 57-61% доли в электрогенерации Японии к 2030 финансовому году вместо 24% в 2019-2020 финансовом году. Причем порядка 36-38% генерации придется на ВИЭ, 1% – на водород и аммиак, 20-22% – на ядерную энергетику, следует из проекта Стратегического энергетического плана страны. Проект устанавливает целевое значение доли СПГ в электрогенерации на уровне 20% к 2030-2031 финансовому году (в 2019-2020 финансовом году – 37%), угля – 19% (32%), нефти – 2% (7%).

🔹Проект документа подтверждает стремление Японии трансформировать энергетический сектор, на который сейчас приходится 80% выбросов парниковых газов страны. Япония собирается принять ряд мер для регулирования рынка и поддержки инновационных решений, которые помогут добиться углеродной нейтральности к 2050 г., сохранив при этом уровень энергетической безопасности. С учетом небольшой территории, пригодной для размещения мощностей ВИЭ, Япония рассматривает также возможность импорта «чистых» энергоресурсов.

🔹Благодаря повышению энергоэффективности Япония сможет к указанному сроку снизить уровень предложение первичной энергии до 321 млн тнэ, что на 12% ниже уровня действующего Стратегического энергетического плана, принятого в 2015 г. При этом доля ВИЭ в общем энергопотреблении Японии составит 20%, ядерной энергетики – 10%, природного газа – 20%, угля – 20%, нефти – 30% и водорода – 1%. После достижения целей на 2030–2031 финансовый год самообеспеченность Японии первичной энергией повысится примерно до 30% по сравнению с 25% в текущем плане.

Источник: SP Global

ТОП 3 НОВОСТИ 26 ИЮЛЯ:

🔹США рассматривают возможность ужесточения мер в отношении продаж иранской нефти Китаю, если Тегеран не вернется к переговорам по ядерной сделке или займет на них более жесткую позицию. Импорт иранской нефти Китаем в среднем в этом году составлял 0,4-0,65 мбс, в мае объемы выросли до 1 мбс. Reuters

🔹План ЕС по введению ТУР нарушает нормы ВТО и является односторонней попыткой решить проблемы изменения климата за счет международной торговли, заявил официальный представитель министерства экологии и окружающей среды КНР Лю Юбинь. По его словам, действия стран по борьбе с изменением климата должны учитывать уровень их экономического развития. Налог на выбросы CO2 серьезно подорвет желание и возможности решать эту проблему, отметил Лю Юбинь. Reuters

🔹Рост импорта нефти КНР может замедлиться до самого низкого уровня за последние 20 лет на фоне высоких цен и борьбы Пекина со злоупотреблением импортными квотами. По прогнозам консалтинговых компаний Energy Aspects, Rystad Energy и ICIS, в 2021 г. импорт Китая останется на прошлогоднем уровне либо увеличится лишь на 2% до чуть более 11 мбс. Для сравнения: с 2015 г. среднегодовой темп роста нефтяного импорта страны составляет 9,7%. Reuters

🔹США рассматривают возможность ужесточения мер в отношении продаж иранской нефти Китаю, если Тегеран не вернется к переговорам по ядерной сделке или займет на них более жесткую позицию. Импорт иранской нефти Китаем в среднем в этом году составлял 0,4-0,65 мбс, в мае объемы выросли до 1 мбс. Reuters

🔹План ЕС по введению ТУР нарушает нормы ВТО и является односторонней попыткой решить проблемы изменения климата за счет международной торговли, заявил официальный представитель министерства экологии и окружающей среды КНР Лю Юбинь. По его словам, действия стран по борьбе с изменением климата должны учитывать уровень их экономического развития. Налог на выбросы CO2 серьезно подорвет желание и возможности решать эту проблему, отметил Лю Юбинь. Reuters

🔹Рост импорта нефти КНР может замедлиться до самого низкого уровня за последние 20 лет на фоне высоких цен и борьбы Пекина со злоупотреблением импортными квотами. По прогнозам консалтинговых компаний Energy Aspects, Rystad Energy и ICIS, в 2021 г. импорт Китая останется на прошлогоднем уровне либо увеличится лишь на 2% до чуть более 11 мбс. Для сравнения: с 2015 г. среднегодовой темп роста нефтяного импорта страны составляет 9,7%. Reuters

КИТАЙ УВЕЛИЧИТ МОЩНОСТИ ПО ДОБЫЧЕ УГЛЯ ЕЩЕ НА 110 МЛН Т/Г.

🔹Новые мощности на 110 млн т/г. добычи угля будут введены в эксплуатацию в Китае во второй половине года, чтобы удовлетворить растущий спрос на твердое топливо, сообщил Государственный комитет по развитию и реформе.

🔹«В настоящее время более 40 млн т производственных мощностей находятся на утверждении в правительстве, около 70 млн т – в стадии строительства», – говорится в заявлении комитета. Пекин призвал горняков ускорить строительство угольных предприятий и увеличить добычу в связи возросшим спросом на твердое топливо.

🔹В первой половине года Китай уже увеличил производственные угольные мощности на 140 млн т/г., но этого оказалось недостаточно, чтобы удовлетворить растущие потребности в угле. Общее энергопотребление за первые шесть месяцев выросло на 16% г./г. В июле в 11 провинциях Китая наблюдалась рекордная нагрузка на электростанции, поскольку более жаркая, чем обычно, погода привела к масштабному использованию кондиционеров.

🔹Сейчас в Китае насчитывается около 4 тыс. угольных шахт против 10 тыс. в 2015 г. Средняя производственная мощность угольных шахт превышает 1,1 млн т/г.

Источник: Mining Weekly

#уголь

🔹Новые мощности на 110 млн т/г. добычи угля будут введены в эксплуатацию в Китае во второй половине года, чтобы удовлетворить растущий спрос на твердое топливо, сообщил Государственный комитет по развитию и реформе.

🔹«В настоящее время более 40 млн т производственных мощностей находятся на утверждении в правительстве, около 70 млн т – в стадии строительства», – говорится в заявлении комитета. Пекин призвал горняков ускорить строительство угольных предприятий и увеличить добычу в связи возросшим спросом на твердое топливо.

🔹В первой половине года Китай уже увеличил производственные угольные мощности на 140 млн т/г., но этого оказалось недостаточно, чтобы удовлетворить растущие потребности в угле. Общее энергопотребление за первые шесть месяцев выросло на 16% г./г. В июле в 11 провинциях Китая наблюдалась рекордная нагрузка на электростанции, поскольку более жаркая, чем обычно, погода привела к масштабному использованию кондиционеров.

🔹Сейчас в Китае насчитывается около 4 тыс. угольных шахт против 10 тыс. в 2015 г. Средняя производственная мощность угольных шахт превышает 1,1 млн т/г.

Источник: Mining Weekly

#уголь

ПРОИЗВОДСТВО ЭЛЕКТРОЭНЕРГИИ ИЗ УГЛЯ ВЫРАСТЕТ ДО РЕКОРДНОГО УРОВНЯ В 2022 Г. – ПРОГНОЗ МЭА

🔹Производство электроэнергии из угля в 2021 г. вырастет в мире почти на 5%, превысив допандемийный уровень, а в 2022 г. увеличится еще на 3% - до рекордного уровня за последние годы, сообщило Международное энергетическое агентство (МЭА).

🔹В 2020 г. на уголь приходилось 34% мировой выработки электроэнергии по сравнению с 25% газовой генерации. На низкоуглеродную генерацию (ВИЭ и атомная энергия) приходилось 37% по сравнению с 32% в 2015 г.

🔹Рост объемов угольной генерации почти на 5% в 2021 г. произойдет в основном из-за увеличенного спроса в Азиатско-Тихоокеанском регионе, в первую очередь в Китае и Индии. Угольные мощности КНР будут расти до 2025 г., а затем стабилизируются и начнут падать.

🔹ВИЭ смогут удовлетворить только около половины прогнозируемого увеличения мирового спроса на электроэнергию в 2021-2022 гг., а это означает, что производство электроэнергии из ископаемого топлива - и в первую очередь из угля - необходимо будет увеличивать, заявило МЭА.

🔹В Китае (крупнейший угольный рынок мира) доля угля в электрогенерации за первые четыре месяца года составила 66,5%, что выше показателей соответствующих периодов 2019-2020 гг., несмотря на рекордный рост ВИЭ. Этот подъем обусловлен быстрым ростом спроса на электроэнергию и недостаточной выработкой гидроэлектроэнергии. Генерация электроэнергии из угля в Индии и США также возросло в 2021 г.

🔹В ЕС доля угля в производстве электроэнергии в 1 кв. 2021 г. вернулась к среднему допандемийному показателю, что было обусловлено высокими ценами на газ. По заявлению МЭА, возвращение угля в ЕС будет недолгим, поскольку сразу несколько стран ускоряют реализацию планов отказа от твердого топлива.

🔹Общая мощность мирового парка угольных ТЭС в 2020 г. увеличилась на 15 ГВт до 2115 ГВт, причем рост мощностей в Китае не был полностью компенсирован сокращением мощностей в других странах. Поскольку угольная генерация играет важную роль в структуре мировой энергетики, интенсивность выбросов при производстве электроэнергии в мире будет снижаться примерно на 1%/г. в 2021-2022 гг., что намного меньше целевого годового снижения в 6%, необходимого для достижения нулевых выбросов к 2050 г., обозначенного в сценарии МЭА.

Источник: Argus

#уголь

🔹Производство электроэнергии из угля в 2021 г. вырастет в мире почти на 5%, превысив допандемийный уровень, а в 2022 г. увеличится еще на 3% - до рекордного уровня за последние годы, сообщило Международное энергетическое агентство (МЭА).

🔹В 2020 г. на уголь приходилось 34% мировой выработки электроэнергии по сравнению с 25% газовой генерации. На низкоуглеродную генерацию (ВИЭ и атомная энергия) приходилось 37% по сравнению с 32% в 2015 г.

🔹Рост объемов угольной генерации почти на 5% в 2021 г. произойдет в основном из-за увеличенного спроса в Азиатско-Тихоокеанском регионе, в первую очередь в Китае и Индии. Угольные мощности КНР будут расти до 2025 г., а затем стабилизируются и начнут падать.

🔹ВИЭ смогут удовлетворить только около половины прогнозируемого увеличения мирового спроса на электроэнергию в 2021-2022 гг., а это означает, что производство электроэнергии из ископаемого топлива - и в первую очередь из угля - необходимо будет увеличивать, заявило МЭА.

🔹В Китае (крупнейший угольный рынок мира) доля угля в электрогенерации за первые четыре месяца года составила 66,5%, что выше показателей соответствующих периодов 2019-2020 гг., несмотря на рекордный рост ВИЭ. Этот подъем обусловлен быстрым ростом спроса на электроэнергию и недостаточной выработкой гидроэлектроэнергии. Генерация электроэнергии из угля в Индии и США также возросло в 2021 г.

🔹В ЕС доля угля в производстве электроэнергии в 1 кв. 2021 г. вернулась к среднему допандемийному показателю, что было обусловлено высокими ценами на газ. По заявлению МЭА, возвращение угля в ЕС будет недолгим, поскольку сразу несколько стран ускоряют реализацию планов отказа от твердого топлива.

🔹Общая мощность мирового парка угольных ТЭС в 2020 г. увеличилась на 15 ГВт до 2115 ГВт, причем рост мощностей в Китае не был полностью компенсирован сокращением мощностей в других странах. Поскольку угольная генерация играет важную роль в структуре мировой энергетики, интенсивность выбросов при производстве электроэнергии в мире будет снижаться примерно на 1%/г. в 2021-2022 гг., что намного меньше целевого годового снижения в 6%, необходимого для достижения нулевых выбросов к 2050 г., обозначенного в сценарии МЭА.

Источник: Argus

#уголь

ДАЙДЖЕСТ "НЕФТЕХИМИЯ В РОССИИ И МИРЕ"

Уважаемые коллеги!

Представляем Вашему вниманию четырнадцатый выпуск регулярного издания "Нефтехимия в России и мире" от "Аналитического центра ТЭК" Минэнерго России.

В новом выпуске в фокусе внимания находится испытывающий дефицит сырья рынок ПЭТФ, а также мнения экспертов отрасли о перспективах использования вторичного ПЭТФ в производстве готовых изделий.

Из нового выпуска вы также узнаете о том, что:

🔹 ФАС одобрила приобретение ТАИФа «СИБУР Холдингом» при выполнении ряда условий;

🔹 РЖД вводят скидки на перевозки серы, метанола и каучука с ряда станций;

🔹 Минпромторг России считает ограничение производства товаров, представленных «Российским экологическим оператором» (РЭО) в специальном перечне, крайней мерой;

🔹 Reliance Industries (Индия) и ADNOC (ОАЭ) построят нефтехимический завод по производству поливинилхлорида мощностью 360 тыс. т/г. в ОАЭ;

🔹 Indorama построит к 2023 г. в Индонезии завод по переработке бутылочного ПЭТФ мощностью 1,92 млрд бутылок/г.;

🔹 Мировые мощности по производству мономеров увеличатся к 2025 г. на 44 % до 502,6 млн т/г.;

◽️Просим комментарии и пожелания направлять на почту [email protected]

Уважаемые коллеги!

Представляем Вашему вниманию четырнадцатый выпуск регулярного издания "Нефтехимия в России и мире" от "Аналитического центра ТЭК" Минэнерго России.

В новом выпуске в фокусе внимания находится испытывающий дефицит сырья рынок ПЭТФ, а также мнения экспертов отрасли о перспективах использования вторичного ПЭТФ в производстве готовых изделий.

Из нового выпуска вы также узнаете о том, что:

🔹 ФАС одобрила приобретение ТАИФа «СИБУР Холдингом» при выполнении ряда условий;

🔹 РЖД вводят скидки на перевозки серы, метанола и каучука с ряда станций;

🔹 Минпромторг России считает ограничение производства товаров, представленных «Российским экологическим оператором» (РЭО) в специальном перечне, крайней мерой;

🔹 Reliance Industries (Индия) и ADNOC (ОАЭ) построят нефтехимический завод по производству поливинилхлорида мощностью 360 тыс. т/г. в ОАЭ;

🔹 Indorama построит к 2023 г. в Индонезии завод по переработке бутылочного ПЭТФ мощностью 1,92 млрд бутылок/г.;

🔹 Мировые мощности по производству мономеров увеличатся к 2025 г. на 44 % до 502,6 млн т/г.;

◽️Просим комментарии и пожелания направлять на почту [email protected]

ТОП 3 НОВОСТИ 28 ИЮЛЯ:

🔹Запасы в США, по данным API, за неделю, закончившуюся 23 июля:

▫️Нефть = -4,7 млн барр.;

▫️Бензин = -6,2 млн барр.;

▫️Средние дистилляты = -1,9 млн барр.;

▫️Запасы нефти в Кушинге = -0,13 млн барр. MarketWatch

🔹Экспорт СПГ из США в первом полугодии 2021 г. достиг 268 млн куб. м/сут. (+42% г./г.). По данным EIA, увеличение экспорта происходит на фоне роста международных спотовых цен на природный газ и СПГ в Азии и Европе, а также увеличения глобального спроса на СПГ после ослабления пандемийных ограничений. Reuters

🔹Международный валютный фонд (МВФ) повысил прогноз средних мировых цен на нефть на текущий год на $6,16 до $64,68/барр., на 2022 г. — на $8,2 до $63,02/барр. По оценке МВФ, средняя цена нефти в 2020 г. составила $41,29/барр. Прайм

🔹Запасы в США, по данным API, за неделю, закончившуюся 23 июля:

▫️Нефть = -4,7 млн барр.;

▫️Бензин = -6,2 млн барр.;

▫️Средние дистилляты = -1,9 млн барр.;

▫️Запасы нефти в Кушинге = -0,13 млн барр. MarketWatch

🔹Экспорт СПГ из США в первом полугодии 2021 г. достиг 268 млн куб. м/сут. (+42% г./г.). По данным EIA, увеличение экспорта происходит на фоне роста международных спотовых цен на природный газ и СПГ в Азии и Европе, а также увеличения глобального спроса на СПГ после ослабления пандемийных ограничений. Reuters

🔹Международный валютный фонд (МВФ) повысил прогноз средних мировых цен на нефть на текущий год на $6,16 до $64,68/барр., на 2022 г. — на $8,2 до $63,02/барр. По оценке МВФ, средняя цена нефти в 2020 г. составила $41,29/барр. Прайм

ТОП 3 НОВОСТИ 29 ИЮЛЯ:

🔹Стоимость экспорта нефти Саудовской Аравии выросла в мае до $16 млрд (+147% г./г.). Поставки нефти составили 73,2% общего объема саудовского экспорта по сравнению с 65,3% годом ранее. Главным торговым партнером Эр-Рияда остается Пекин, на него пришлось 21,4% нефтяного экспорта страны. Reuters

🔹Крупные нефтяные компании США могут получить первую квартальную прибыль с начала пандемии на фоне восстановления спроса на топливо. Согласно прогнозам, во 2 кв. три крупнейшие независимые компании - Valero Energy, Phillips 66 и Marathon Petroleum - отчитаются о совокупной чистой прибыли в размере около $675 млн. При этом месяц назад аналитики ожидали, что этот показатель составит $1,3 млрд. Reuters

🔹Для восстановления предкризисного уровня добычи нефти в США (13 мбс) может понадобиться около четырех лет при условии сохранения текущих планов расходов. Они не учитывают увеличивающийся спрос и направлены на обеспечение прибыли акционеров, а не на наращивание добычи, согласно оценкам нефтяной компании Hess Corp. Reuters

🔹Стоимость экспорта нефти Саудовской Аравии выросла в мае до $16 млрд (+147% г./г.). Поставки нефти составили 73,2% общего объема саудовского экспорта по сравнению с 65,3% годом ранее. Главным торговым партнером Эр-Рияда остается Пекин, на него пришлось 21,4% нефтяного экспорта страны. Reuters

🔹Крупные нефтяные компании США могут получить первую квартальную прибыль с начала пандемии на фоне восстановления спроса на топливо. Согласно прогнозам, во 2 кв. три крупнейшие независимые компании - Valero Energy, Phillips 66 и Marathon Petroleum - отчитаются о совокупной чистой прибыли в размере около $675 млн. При этом месяц назад аналитики ожидали, что этот показатель составит $1,3 млрд. Reuters

🔹Для восстановления предкризисного уровня добычи нефти в США (13 мбс) может понадобиться около четырех лет при условии сохранения текущих планов расходов. Они не учитывают увеличивающийся спрос и направлены на обеспечение прибыли акционеров, а не на наращивание добычи, согласно оценкам нефтяной компании Hess Corp. Reuters

АВСТРАЛИЙСКИЕ ТЕРМИНАЛЫ НЕ УСПЕВАЮТ ГРУЗИТЬ УГОЛЬ ПОЛУЧАТЕЛЯМ

🔹Терминалы PWCS австралийского порта Ньюкасл не справляются с погрузкой угля на ожидающие суда: из-за высокого спроса на твердое топливо и только одного работающего погрузчика на терминале NCIG в очереди на отгрузку остаются десятки судов.

🔹По состоянию на 26 июля около Ньюкасла в очереди находилось 45 судов по сравнению с 40 судами 6 июля, что намного превышает средний обычный показатель в 10 ед. Длинные очереди увеличили время обработки судов более чем вдвое – с менее чем пяти дней ранее в этом году до 10 дней, тем самым повышая производственные затраты.

🔹Китайская компания Yancoal выделила расходы на демередж в качестве основного фактора для повышения своего прогноза затрат на 2021 г. с 60-62 австралийских долларов/т ($44,3-45,8) до 62-64 австралийских долларов /т ($45,8-47,2/т).

🔹Несмотря на перебои, терминалы PWCS ожидают хороших показателей по итогам июля. Предполагается, что отгрузка составит около 9,26 млн т, как в июне, или немного превысит ее.

🔹Спрос на австралийский уголь в АТР остается высоким, что приводит к росту цен на высококачественный уголь до рекордного уровня.

🔹Цена Argus на высококалорийный австралийский энергетический уголь FOB Newcastle NAR 6000 ккал/кг по состоянию на 23 июля была на уровне $151,14/т по сравнению со $120,58/т 4 июня и минимальным значением $46,18/т 4 сентября 2020 г.

🔹Цена Argus на низкокалорийный уголь FOB Newcastle NAR 5500 ккал/кг по состоянию на 23 июля была на уровне $92,55/т по сравнению с $70,10/т 4 июня и $35,04/т 4 сентября прошлого года.

🔹Поставки полумягкого коксующегося угля составили около 10% от всех поставок Ньюкасла. Цена Argus на полумягкий коксующийся уголь со средним содержанием летучих веществ FOB Australia была на уровне $126,90/т по состоянию на 23 июля по сравнению с $92,90/т 31 мая и $71,20/т 31 декабря 2020 г.

Источник: Argus

#уголь

🔹Терминалы PWCS австралийского порта Ньюкасл не справляются с погрузкой угля на ожидающие суда: из-за высокого спроса на твердое топливо и только одного работающего погрузчика на терминале NCIG в очереди на отгрузку остаются десятки судов.

🔹По состоянию на 26 июля около Ньюкасла в очереди находилось 45 судов по сравнению с 40 судами 6 июля, что намного превышает средний обычный показатель в 10 ед. Длинные очереди увеличили время обработки судов более чем вдвое – с менее чем пяти дней ранее в этом году до 10 дней, тем самым повышая производственные затраты.

🔹Китайская компания Yancoal выделила расходы на демередж в качестве основного фактора для повышения своего прогноза затрат на 2021 г. с 60-62 австралийских долларов/т ($44,3-45,8) до 62-64 австралийских долларов /т ($45,8-47,2/т).

🔹Несмотря на перебои, терминалы PWCS ожидают хороших показателей по итогам июля. Предполагается, что отгрузка составит около 9,26 млн т, как в июне, или немного превысит ее.

🔹Спрос на австралийский уголь в АТР остается высоким, что приводит к росту цен на высококачественный уголь до рекордного уровня.

🔹Цена Argus на высококалорийный австралийский энергетический уголь FOB Newcastle NAR 6000 ккал/кг по состоянию на 23 июля была на уровне $151,14/т по сравнению со $120,58/т 4 июня и минимальным значением $46,18/т 4 сентября 2020 г.

🔹Цена Argus на низкокалорийный уголь FOB Newcastle NAR 5500 ккал/кг по состоянию на 23 июля была на уровне $92,55/т по сравнению с $70,10/т 4 июня и $35,04/т 4 сентября прошлого года.

🔹Поставки полумягкого коксующегося угля составили около 10% от всех поставок Ньюкасла. Цена Argus на полумягкий коксующийся уголь со средним содержанием летучих веществ FOB Australia была на уровне $126,90/т по состоянию на 23 июля по сравнению с $92,90/т 31 мая и $71,20/т 31 декабря 2020 г.

Источник: Argus

#уголь

РОСТ МАРЖИ НЕФТЕПЕРЕРАБОТКИ МОЖЕТ ПРИВЕСТИ К УВЕЛИЧЕНИЮ ИМПОРТА ТЕМНЫХ НЕФТЕПРОДУКТОВ В ЕВРОПУ

Рост маржи НПЗ с каталитическим крекингом в Европе может привести к увеличению импорта в регион темных нефтепродуктов.

🔹По данным S&P, маржа переработки для таких НПЗ выросла за первую неделю июля для нефти Urals с $3,38 до 4,58/барр., для нигерийской Bonny Light – с $4,38 до 5,1/барр.

🔹Увеличение маржи каткрекинга связано с ростом спроса на нафту (бензин) каткрекинга при относительно постоянных ценах на нефть.

◽️Драйвером роста цен на нафту является повышенный спрос нефтехимического сектора на фоне рекордного роста цен на конкурентное сырье – СУГ (о чем мы писали ранее). Цены на нафту выросли с $630/т в июне до $664/т в июле ($509/т в июле 2019 г.)

◽️Рост нефтехимического спроса и соответствующий рост цен снижает привлекательность использования нафты в более традиционном сегменте – блендинге топлива, что вместе с восстановлением спроса на бензин приводит к росту бензиновых цен (+30$/т в июле) и крек-спредов (с 29% в конце июня до 35% в конце июля).

🔹При этом цены на дизтопливо остаются на уровне прошлого месяца, даже несмотря на некоторый рост нефтяных цен с $73/барр. в июне до $75/барр. в июле. Также НПЗ не заинтересованы в наращивании выпуска керосина – цены на него сохраняются на уровне конца июня.

🔹Таким образом, на фоне стагнации цен на дизель и керосин при росте маржи нафты и бензина европейские НПЗ могут избрать стратегии, направленные на максимизацию выработки этих продуктов. Одним из вариантов является сохранение уровня первичной переработки и наращивание загрузки каткрекинга за счет увеличения импорта темных нефтепродуктов (сырье для каткрекинга – вакуумный газойль), что позволит НПЗ нарастить выпуск бензиновых фракций без производства дополнительных объемов дизеля и керосина.

🔹Одновременно это позволило бы НПЗ нарастить выработку пропилена, маржинальность производства которого находится под давлением роста цен на нефтехимическое сырье – нафту и СУГ.

#СУГ #нафта #НПЗ

Рост маржи НПЗ с каталитическим крекингом в Европе может привести к увеличению импорта в регион темных нефтепродуктов.

🔹По данным S&P, маржа переработки для таких НПЗ выросла за первую неделю июля для нефти Urals с $3,38 до 4,58/барр., для нигерийской Bonny Light – с $4,38 до 5,1/барр.

🔹Увеличение маржи каткрекинга связано с ростом спроса на нафту (бензин) каткрекинга при относительно постоянных ценах на нефть.

◽️Драйвером роста цен на нафту является повышенный спрос нефтехимического сектора на фоне рекордного роста цен на конкурентное сырье – СУГ (о чем мы писали ранее). Цены на нафту выросли с $630/т в июне до $664/т в июле ($509/т в июле 2019 г.)

◽️Рост нефтехимического спроса и соответствующий рост цен снижает привлекательность использования нафты в более традиционном сегменте – блендинге топлива, что вместе с восстановлением спроса на бензин приводит к росту бензиновых цен (+30$/т в июле) и крек-спредов (с 29% в конце июня до 35% в конце июля).

🔹При этом цены на дизтопливо остаются на уровне прошлого месяца, даже несмотря на некоторый рост нефтяных цен с $73/барр. в июне до $75/барр. в июле. Также НПЗ не заинтересованы в наращивании выпуска керосина – цены на него сохраняются на уровне конца июня.

🔹Таким образом, на фоне стагнации цен на дизель и керосин при росте маржи нафты и бензина европейские НПЗ могут избрать стратегии, направленные на максимизацию выработки этих продуктов. Одним из вариантов является сохранение уровня первичной переработки и наращивание загрузки каткрекинга за счет увеличения импорта темных нефтепродуктов (сырье для каткрекинга – вакуумный газойль), что позволит НПЗ нарастить выпуск бензиновых фракций без производства дополнительных объемов дизеля и керосина.

🔹Одновременно это позволило бы НПЗ нарастить выработку пропилена, маржинальность производства которого находится под давлением роста цен на нефтехимическое сырье – нафту и СУГ.

#СУГ #нафта #НПЗ

США НАРАСТИЛИ ЭКСПОРТ СПГ НА 42% Г./Г. ЗА ПЕРВОЕ ПОЛУГОДИЕ

🔹Экспорт сжиженного природного газа (СПГ) США в первом полугодии текущего года вырос на 42% г./г. и составил 98,19 млрд куб. м/г., согласно данным EIA. Росту экспорта способствовали высокие цены на СПГ на фоне повышенного спроса в Азии и Европе из-за холодной зимы, а также незапланированные остановки производства на ряде предприятий по всему миру.

🔹Спотовые цены на американский СПГ на Henry Hub хоть и достигли рекордных за более чем 2,5 года значений ($3,67/млн БТЕ в июле), но находились ниже уровня цен в Европе и Азии (хаб TTF – $12,3/млн БТЕ в июле), что способствовало увеличению экспорта из США. Помимо этого, свою роль сыграл ввод дополнительных СПГ-мощностей (Freeport LNG, Cameron LNG, Corpus Christi LNG), что увеличило экспортный потенциал страны на 27,6 млрд куб. м/г. до 110,4 млрд куб. м/г.

🔹Азия в первом полугодии оставалась главным направлением экспорта американского СПГ – 46% от суммарного объема экспорта СПГ (45,15 млрд куб. м/г.). Далее следовала Европа, средняя доля которой составила 37% (36,3 млрд куб. м/г.).

🔹Согласно июльскому прогнозу EIA, в 2021 г. экспорт СПГ США составит в среднем порядка 97,8 млрд куб. м/г (+46,4% г./г.), в 2022 г. – 103,7 млрд куб. м/г.

🔹Экспорт сжиженного природного газа (СПГ) США в первом полугодии текущего года вырос на 42% г./г. и составил 98,19 млрд куб. м/г., согласно данным EIA. Росту экспорта способствовали высокие цены на СПГ на фоне повышенного спроса в Азии и Европе из-за холодной зимы, а также незапланированные остановки производства на ряде предприятий по всему миру.

🔹Спотовые цены на американский СПГ на Henry Hub хоть и достигли рекордных за более чем 2,5 года значений ($3,67/млн БТЕ в июле), но находились ниже уровня цен в Европе и Азии (хаб TTF – $12,3/млн БТЕ в июле), что способствовало увеличению экспорта из США. Помимо этого, свою роль сыграл ввод дополнительных СПГ-мощностей (Freeport LNG, Cameron LNG, Corpus Christi LNG), что увеличило экспортный потенциал страны на 27,6 млрд куб. м/г. до 110,4 млрд куб. м/г.

🔹Азия в первом полугодии оставалась главным направлением экспорта американского СПГ – 46% от суммарного объема экспорта СПГ (45,15 млрд куб. м/г.). Далее следовала Европа, средняя доля которой составила 37% (36,3 млрд куб. м/г.).

🔹Согласно июльскому прогнозу EIA, в 2021 г. экспорт СПГ США составит в среднем порядка 97,8 млрд куб. м/г (+46,4% г./г.), в 2022 г. – 103,7 млрд куб. м/г.

{kind=link}

АНАЛИТИКИ ОЖИДАЮТ РЕКОРДНЫХ ФИНРЕЗУЛЬТАТОВ НЕФТЕГАЗОВЫХ МЭЙДЖОРОВ ЗА 2 КВ. 2021 Г., НО НЕ УВЕРЕНЫ В ДОЛГОСРОЧНЫХ ПЕРСПЕКТИВАХ ОТРАСЛИ

🔹Крупнейшие нефтегазовые компании мира могут сообщить о рекордных доходах за 2 кв. 2021 г. на фоне роста цен на сырье, считают аналитики. По итогам квартала средняя фьючерсная цена нефти марки Brent возросла до $69/барр. ($61/барр. на окончание 1 кв.).

🔹Несмотря на позитивную динамику на энергетических рынках, нефтегазовые мэйджоры по-прежнему сталкиваются со значительными проблемами и неопределенностями: усиление климатических политик стран и требования по снижению потребления ископаемых топлив способствуют пессимистическим настроениям инвесторов относительно будущего нефтегазового рынка.

🔹По оценкам Morgan Stanley, ключевым драйвером цены акций энергокомпаний зависит от размера их дивидендных выплат. Однако, хотя прогнозы и указывают на увеличение свободного денежного потока компаний, значительного роста дивидендов аналитики не ожидают в связи с возросшей неопределенностью из-за возможных последствий энергетического перехода.

🔹Аналитики акцентируют внимание на соблюдении компаниями курса на погашение долгов и увеличение свободного денежного потока. По итогам 2 кв. 2021 г. компаниям удалось снизить долговую нагрузку и увеличить свободный денежный поток, однако, по данным аналитических агентств, восстановления инвестиций в бурение почти не наблюдалось.

🔹Несмотря на возможные заявления компаний о восстановлении после кризиса в связи с улучшением финансовых показателей по итогам 2 кв., аналитики ожидают сохранения низкой инвестиционной привлекательности энергетических компаний. Инвесторы не верят в традиционную бизнес-модель нефтегазовых компаний на фоне растущих требований по сокращению выбросов и стремления все большего числа стран к углеродной нейтральности.

Источник: CNBC

🔹Крупнейшие нефтегазовые компании мира могут сообщить о рекордных доходах за 2 кв. 2021 г. на фоне роста цен на сырье, считают аналитики. По итогам квартала средняя фьючерсная цена нефти марки Brent возросла до $69/барр. ($61/барр. на окончание 1 кв.).

🔹Несмотря на позитивную динамику на энергетических рынках, нефтегазовые мэйджоры по-прежнему сталкиваются со значительными проблемами и неопределенностями: усиление климатических политик стран и требования по снижению потребления ископаемых топлив способствуют пессимистическим настроениям инвесторов относительно будущего нефтегазового рынка.

🔹По оценкам Morgan Stanley, ключевым драйвером цены акций энергокомпаний зависит от размера их дивидендных выплат. Однако, хотя прогнозы и указывают на увеличение свободного денежного потока компаний, значительного роста дивидендов аналитики не ожидают в связи с возросшей неопределенностью из-за возможных последствий энергетического перехода.

🔹Аналитики акцентируют внимание на соблюдении компаниями курса на погашение долгов и увеличение свободного денежного потока. По итогам 2 кв. 2021 г. компаниям удалось снизить долговую нагрузку и увеличить свободный денежный поток, однако, по данным аналитических агентств, восстановления инвестиций в бурение почти не наблюдалось.

🔹Несмотря на возможные заявления компаний о восстановлении после кризиса в связи с улучшением финансовых показателей по итогам 2 кв., аналитики ожидают сохранения низкой инвестиционной привлекательности энергетических компаний. Инвесторы не верят в традиционную бизнес-модель нефтегазовых компаний на фоне растущих требований по сокращению выбросов и стремления все большего числа стран к углеродной нейтральности.

Источник: CNBC

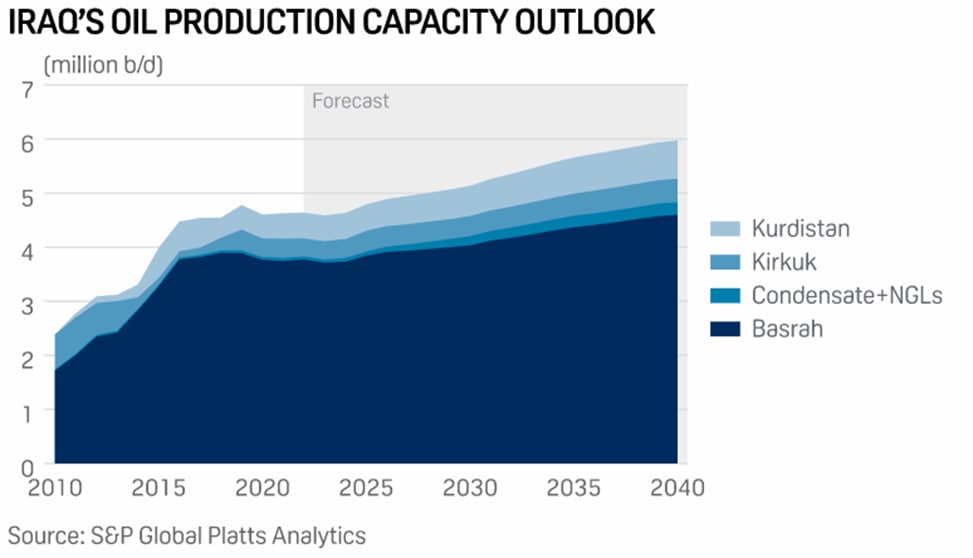

МЕЖДУНАРОДНЫЕ НЕФТЯНЫЕ КОМПАНИИ НЕДОВОЛЬНЫ ЭНЕРГЕТИЧЕСКОЙ ПОЛИТИКОЙ ИРАКА

🔹Международные нефтяные компании выражают недовольство энергетической политикой Ирака, и ситуация усугубилась в связи с обращением ExxonMobil в арбитражный суд с иском к государственной Basra Oil.

🔹Иск был подан в конце июня в Международную торговую палату после того, как Багдад и Exxon не нашли понимания по продаже американской компанией своей доли в 32,7% в месторождении «Западная Курна-1» китайским PetroChina и CNOOC. Ирак со своей стороны выступил со встречным предложением продать долю неназванным американским покупателям. В мае министр нефти Ирака Ихсан Абдул Джаббар говорил, что страна рассматривает возможность покупки доли Exxon в «Западной Курне-1» через Basra Oil.

🔹Помимо этого, Ирак отказал «ЛУКОЙЛу» в продаже его доли в 75% в месторождении «Западная Курна-2» китайским компаниям. Примечательно, что ВР (управляет крупнейшим в Ираке нефтяным месторождением «Румайла» с потенциальной добычей в 1,5 мбс) также рассматривает возможность продажи активов.

🔹Министр нефти Ирака считает, что в основном недовольство международных компаний вызывают финансовые условия эксплуатации крупных месторождений, а также высокий уровень бюрократии и медленные темпы утверждения операционных решений правительством страны.

Стоимость добычи на иракских месторождениях возрастает из-за постепенного истощения запасов, а все более реальный уход международных компаний лишит страну технологий. Таким образом, планы Ирака по увеличению добычи до 7 мбс к 2025 г. могут остаться только планами.

🔹Ирак является третьим по величине поставщиком нефти в Китай, и китайские компании имеют доли в некоторых крупнейших месторождениях страны. Например, PetroChina принадлежит 32,7% «Западной курны-1», а CNPC - 37% «Румайлы». У крупных месторождений почти нет альтернативных покупателей, кроме китайских компаний, поэтому Ирак, который не способен самостоятельно разрабатывать месторождения, рискует быть «поглощенным» китайским капиталом.

Источник: S&P Global

🔹Международные нефтяные компании выражают недовольство энергетической политикой Ирака, и ситуация усугубилась в связи с обращением ExxonMobil в арбитражный суд с иском к государственной Basra Oil.

🔹Иск был подан в конце июня в Международную торговую палату после того, как Багдад и Exxon не нашли понимания по продаже американской компанией своей доли в 32,7% в месторождении «Западная Курна-1» китайским PetroChina и CNOOC. Ирак со своей стороны выступил со встречным предложением продать долю неназванным американским покупателям. В мае министр нефти Ирака Ихсан Абдул Джаббар говорил, что страна рассматривает возможность покупки доли Exxon в «Западной Курне-1» через Basra Oil.

🔹Помимо этого, Ирак отказал «ЛУКОЙЛу» в продаже его доли в 75% в месторождении «Западная Курна-2» китайским компаниям. Примечательно, что ВР (управляет крупнейшим в Ираке нефтяным месторождением «Румайла» с потенциальной добычей в 1,5 мбс) также рассматривает возможность продажи активов.

🔹Министр нефти Ирака считает, что в основном недовольство международных компаний вызывают финансовые условия эксплуатации крупных месторождений, а также высокий уровень бюрократии и медленные темпы утверждения операционных решений правительством страны.

Стоимость добычи на иракских месторождениях возрастает из-за постепенного истощения запасов, а все более реальный уход международных компаний лишит страну технологий. Таким образом, планы Ирака по увеличению добычи до 7 мбс к 2025 г. могут остаться только планами.

🔹Ирак является третьим по величине поставщиком нефти в Китай, и китайские компании имеют доли в некоторых крупнейших месторождениях страны. Например, PetroChina принадлежит 32,7% «Западной курны-1», а CNPC - 37% «Румайлы». У крупных месторождений почти нет альтернативных покупателей, кроме китайских компаний, поэтому Ирак, который не способен самостоятельно разрабатывать месторождения, рискует быть «поглощенным» китайским капиталом.

Источник: S&P Global

{kind=link}

ТОП 3 НОВОСТИ 3 АВГУСТА:

🔹Австралийские Santos и Oil Search объединяются, в результате чего будет образована одна из 20 крупнейших нефтегазовых компаний мира по рыночной капитализации в $15,4 млрд. Акционерам Santos будет принадлежать 61,5% в объединенной компании, Oil Search - оставшиеся 38,5%. По итогам 2021 г. объем добычи обеих компаний составит около 318 тыс. бнэ/сут. Argus Media

🔹Сенат США принял план инвестиций в инфраструктурные проекты в размере $1 трлн. Из этих средств $550 млрд в течение пяти лет предполагается вложить в автомобильные и железные дороги, зарядные станции для электромобилей и замену свинцовых водопроводных труб. Интерфакс

🔹Руководство КНР призвало местные власти прекратить разработку собственных программ по сокращению выбросов до принятия общенационального плана по достижению пика выбросов углерода к 2030 г. Upstream

🔹Австралийские Santos и Oil Search объединяются, в результате чего будет образована одна из 20 крупнейших нефтегазовых компаний мира по рыночной капитализации в $15,4 млрд. Акционерам Santos будет принадлежать 61,5% в объединенной компании, Oil Search - оставшиеся 38,5%. По итогам 2021 г. объем добычи обеих компаний составит около 318 тыс. бнэ/сут. Argus Media

🔹Сенат США принял план инвестиций в инфраструктурные проекты в размере $1 трлн. Из этих средств $550 млрд в течение пяти лет предполагается вложить в автомобильные и железные дороги, зарядные станции для электромобилей и замену свинцовых водопроводных труб. Интерфакс

🔹Руководство КНР призвало местные власти прекратить разработку собственных программ по сокращению выбросов до принятия общенационального плана по достижению пика выбросов углерода к 2030 г. Upstream

ЯПОНИЯ В ИЮНЕ УВЕЛИЧИЛА ИМПОРТ КОКСУЮЩЕГОСЯ УГЛЯ НА 8% Г./Г., НО ПО ИТОГАМ ПОЛУГОДИЯ СОКРАТИЛА НА 4%

🔹Импорт коксующегося угля и металлургического кокса в Японию в июне оставался стабильным, поскольку производство нерафинированной стали в стране находилось под давлением медленного восстановления экономики.

🔹По данным министерства финансов, в июне Япония импортировала 5,06 млн т коксующегося угля, что немного больше чем в мае (+0,2% м./м.), и на 8% больше, чем в июне 2020 г. При этом в целом в январе-июне 2021 г. импорт такого угля сократился на 4% по сравнению с тем же периодом 2020 г. до 31,2 млн т.

🔹На фоне сохраняющегося дефицита австралийского угля и роста устойчивого мирового спроса на сталь цены на коксующийся уголь, доставленный морским путем, продолжили рост и в июне достигли двухлетнего максимума, который в конце месяца составил $189/т на условиях FOB.

🔹Спотовая цена Argus на низколетучий твердый коксующийся уголь премиальных марок в среднем составила $170,27/т FOB Австралия в июне, что на 36,6% выше чем в мае, когда цена составляла $124,7/т.

🔹Поставки угля из Австралии, крупнейшего поставщика угольного топлива в Японию, в июне выросли до 3 млн т (+5,8% м./м., +64% г./г.). На втором месте идет Индонезия: страна увеличила свои поставки в Японию на 5% г./г. до 758 тыс. т.

🔹Производство стали в Японии в июне быстро восстановилось по сравнению с прошлым годом, но в сравнении с маем 2021 г. снизилось из-за более слабого спроса со стороны японской автомобильной промышленности. Мировой дефицит полупроводниковых схем и некоторых автомобильных комплектующих препятствует производству автомобилей в стране. Кроме того, экономика Японии по-прежнему подвержена влиянию пандемии COVID-19 и ее возможного распространения по префектурам вокруг Токио.

🔹Импорт металлургического кокса в Японию в июне остался на уровне мая и составил 263,5 тыс. т., что в 12 раз превышает показатель июня 2020 г. Практически весь металлургический кокс в июне был импортирован из Китая.

Источник: Argus

#уголь

🔹Импорт коксующегося угля и металлургического кокса в Японию в июне оставался стабильным, поскольку производство нерафинированной стали в стране находилось под давлением медленного восстановления экономики.

🔹По данным министерства финансов, в июне Япония импортировала 5,06 млн т коксующегося угля, что немного больше чем в мае (+0,2% м./м.), и на 8% больше, чем в июне 2020 г. При этом в целом в январе-июне 2021 г. импорт такого угля сократился на 4% по сравнению с тем же периодом 2020 г. до 31,2 млн т.

🔹На фоне сохраняющегося дефицита австралийского угля и роста устойчивого мирового спроса на сталь цены на коксующийся уголь, доставленный морским путем, продолжили рост и в июне достигли двухлетнего максимума, который в конце месяца составил $189/т на условиях FOB.

🔹Спотовая цена Argus на низколетучий твердый коксующийся уголь премиальных марок в среднем составила $170,27/т FOB Австралия в июне, что на 36,6% выше чем в мае, когда цена составляла $124,7/т.

🔹Поставки угля из Австралии, крупнейшего поставщика угольного топлива в Японию, в июне выросли до 3 млн т (+5,8% м./м., +64% г./г.). На втором месте идет Индонезия: страна увеличила свои поставки в Японию на 5% г./г. до 758 тыс. т.

🔹Производство стали в Японии в июне быстро восстановилось по сравнению с прошлым годом, но в сравнении с маем 2021 г. снизилось из-за более слабого спроса со стороны японской автомобильной промышленности. Мировой дефицит полупроводниковых схем и некоторых автомобильных комплектующих препятствует производству автомобилей в стране. Кроме того, экономика Японии по-прежнему подвержена влиянию пандемии COVID-19 и ее возможного распространения по префектурам вокруг Токио.

🔹Импорт металлургического кокса в Японию в июне остался на уровне мая и составил 263,5 тыс. т., что в 12 раз превышает показатель июня 2020 г. Практически весь металлургический кокс в июне был импортирован из Китая.

Источник: Argus

#уголь

ТОП 3 НОВОСТИ 5 АВГУСТА:

🔹Количество незавершенных скважин (DUC) в сланцевых бассейнах США стремительно уменьшается последние несколько месяцев. В формациях Permian, Eagle Ford, Bakken, Niobrara и Anadarko их общее число упало к концу июня до 4,51 тыс. ед. (-29% по сравнению с пиком в 6,34 тыс. в июне 2020 г). Последний раз количество DUC было на таком низком уровне во второй половине 2018 г. Сокращение объясняется замедлением бурения сланцевых пластов в Северной Америке. Нефтесервисная Baker Hughes считает, что причиной стали требования инвесторов сохранять режим жесткой экономии. NANGS

🔹Согласно отчету EIA (Управление энергетической информации Минэнерго США), за неделю, закончившуюся 30 июля 2021 г.:

▫️Добыча нефти в США составила 11,2 мбс (не изменилась к предыдущей неделе, +0,2 мбс г./г.). Падение относительно пиковой добычи в 13,1 мбс в конце февраля 2020 г. составило 1,9 мбс;

▫️Запасы нефти в США выросли на 3,6 млн барр. до 439,2 млн барр., запасы бензина снизились на 5,3, млн барр. до 228,9 млн барр., запасы средних дистиллятов выросли на 0,8 млн барр. до 138,7 млн барр. Запасы нефти в Кушинге снизились на 0,5 млн барр. до 34,9 млн барр.;

▫️Импорт нефти и нефтепродуктов составил 8,6 мбс (+0,4 мбс г./г.);

▫️Экспорт нефти и нефтепродуктов составил 7,3 мбс (-0,7 мбс г./г.). EIA

🔹Запасы нефтепродуктов в порту Фуджейра (ОАЭ) упали до четырехмесячного минимума в 18,75 млн барр. (-10,5% нед./нед.) на фоне восстановления спроса после пандемии. Запасы легких дистиллятов резко снизились до 5,47 млн барр. (-22,7% нед./нед.), а резервы тяжелых дистиллятов упали до 10,14 млн барр. (-9,6% нед./нед.). При этом запасы средних дистиллятов значительно выросли за неделю до 3,14 млн барр. (+17,9% нед./нед.). Эксперты считают, что недавний инцидент с захватом танкера вблизи Фуджейры не будет иметь долгосрочных последствий для поставок в порт. S&P Global

🔹Количество незавершенных скважин (DUC) в сланцевых бассейнах США стремительно уменьшается последние несколько месяцев. В формациях Permian, Eagle Ford, Bakken, Niobrara и Anadarko их общее число упало к концу июня до 4,51 тыс. ед. (-29% по сравнению с пиком в 6,34 тыс. в июне 2020 г). Последний раз количество DUC было на таком низком уровне во второй половине 2018 г. Сокращение объясняется замедлением бурения сланцевых пластов в Северной Америке. Нефтесервисная Baker Hughes считает, что причиной стали требования инвесторов сохранять режим жесткой экономии. NANGS

🔹Согласно отчету EIA (Управление энергетической информации Минэнерго США), за неделю, закончившуюся 30 июля 2021 г.:

▫️Добыча нефти в США составила 11,2 мбс (не изменилась к предыдущей неделе, +0,2 мбс г./г.). Падение относительно пиковой добычи в 13,1 мбс в конце февраля 2020 г. составило 1,9 мбс;

▫️Запасы нефти в США выросли на 3,6 млн барр. до 439,2 млн барр., запасы бензина снизились на 5,3, млн барр. до 228,9 млн барр., запасы средних дистиллятов выросли на 0,8 млн барр. до 138,7 млн барр. Запасы нефти в Кушинге снизились на 0,5 млн барр. до 34,9 млн барр.;

▫️Импорт нефти и нефтепродуктов составил 8,6 мбс (+0,4 мбс г./г.);

▫️Экспорт нефти и нефтепродуктов составил 7,3 мбс (-0,7 мбс г./г.). EIA

🔹Запасы нефтепродуктов в порту Фуджейра (ОАЭ) упали до четырехмесячного минимума в 18,75 млн барр. (-10,5% нед./нед.) на фоне восстановления спроса после пандемии. Запасы легких дистиллятов резко снизились до 5,47 млн барр. (-22,7% нед./нед.), а резервы тяжелых дистиллятов упали до 10,14 млн барр. (-9,6% нед./нед.). При этом запасы средних дистиллятов значительно выросли за неделю до 3,14 млн барр. (+17,9% нед./нед.). Эксперты считают, что недавний инцидент с захватом танкера вблизи Фуджейры не будет иметь долгосрочных последствий для поставок в порт. S&P Global

АНАЛИТИК/СТАРШИЙ АНАЛИТИК В ДЕПАРТАМЕНТ РАЗВИТИЯ ВОДОРОДНОЙ ЭНЕРГЕТИКИ

Что мы предлагаем?

🔹Вы сможете внести личный вклад в принятие решений отраслевого масштаба.

🔹Вы сможете получить уникальный опыт, работая над интересными и сложными проектами в новой сфере топливно-энергетического комплекса России.

🔹Вы будете получать конкурентоспособное вознаграждение и сможете влиять на результаты своего труда и скорость своего продвижения по карьерной лестнице.

🔹Вы получите возможность участвовать в крупнейших отраслевых мероприятиях и конференциях и взаимодействовать с ведущими специалистами в сфере энергетики.

https://hh.ru/vacancy/46516608

Что мы предлагаем?

🔹Вы сможете внести личный вклад в принятие решений отраслевого масштаба.

🔹Вы сможете получить уникальный опыт, работая над интересными и сложными проектами в новой сфере топливно-энергетического комплекса России.

🔹Вы будете получать конкурентоспособное вознаграждение и сможете влиять на результаты своего труда и скорость своего продвижения по карьерной лестнице.

🔹Вы получите возможность участвовать в крупнейших отраслевых мероприятиях и конференциях и взаимодействовать с ведущими специалистами в сфере энергетики.

https://hh.ru/vacancy/46516608

hh.ru

Вакансия Аналитик/Старший аналитик (Департамент развития водородной энергетики) в Москве, работа в компании ФГБУ РЭА Минэнерго…

Зарплата: не указана. Москва. Требуемый опыт: 3–6 лет. Полная занятость. Дата публикации: 26.07.2021.

ЛЕТНИЙ СЕЗОН ОТПУСКОВ БУДЕТ СТИМУЛИРОВАТЬ МИРОВЫХ НЕФТЕПЕРЕРАОТЧИКОВ НАРАЩИВАТЬ ПРОИЗВОДСТВО БЕНЗИНА И СОКРАЩАТЬ ЗАПАСЫ

🔹Потребление бензина в нескольких европейских странах и США в июне вернулось к докризисному уровню. По мнению аналитиков, по итогам июля и в августе тенденция роста спроса может продолжиться, несмотря на сохранение карантинных мер, ограничение передвижений граждан между странами и последствия недавних наводнений в Европе.

🔹Европейцы и американцы с большой долей вероятности будут отдыхать в этом сезоне в своих странах, передвигаясь по ним на автомобилях, а спрос на автомобильное топливо там традиционно достигает пика в июле в связи с поездками в отпуск.

🔹Увеличение спроса на бензин спровоцировало резкое уменьшение запасов в северо-западной Европе в июне, когда запасы бензина в хабе ARA (Амстердам-Роттердам-Антверпен) упали до минимума за 1,5 года в 871 тыс. т на 21 июля, согласно данным консалтинговой компании Insights Global. Достигнутый уровень на 34% меньше показателя за аналогичный период 2020 г. и на 30% ниже, чем в 2019 г.

🔹Рынок бензина находится в состоянии бэквордации: цены на товар с немедленной поставкой превышают фьючерсную стоимость, что указывает на устойчивый спрос. По состоянию на 27 июля премия по месячным свопам в Европе была близка к $2,9/барр. — максимальному уровню с ноября 2019 г. Бэквордация по фьючерсам на бензин Nymex Rbob составила почти $1,4/барр. в тот же день и достигла девятимесячного максимума. В Сингапуре премия по свопам на бензин составила $1,6/барр., что стало самым высоким показателем с декабря 2019 года. Такое состояние рынка должно стимулировать переработчиков увеличивать производство и сокращать запасы.

🔹Вместе с тем карантинные меры в связи с пандемией в Азиатско-Тихоокеанском регионе несколько ограничивают спрос на автомобильное топливо. Так, изменения в правилах экспорта Китая, двухнедельный локдаун в 16 населенных пунктах Вьетнама с 19 июля и локдаун в Индонезии с 3 по 25 июля негативно отразились на потреблении топлива в регионе.

🔹Сохраняется низкая производительность НПЗ. По данным Euroilstock, объем производства на НПЗ в 15 странах ЕС и Норвегии в июне составил 9,02 мбс (-13% к показателю июня 2019 г.). Как полагают аналитики, сокращенные за время пандемии перерабатывающие мощности, вероятно, не будут полностью восстановлены, что означает невозможность увеличить производство нефтепродуктов до уровней 2019 г. НПЗ ExxonMobil мощностью 120 тбс в Норвегии стал пятым европейским заводом, закрытым с начала пандемии.

🔹В нефтепереработке США также наблюдается спад. Производительность НПЗ США в июне была на 6% ниже, чем в июне 2019 г., и составила около 16 мбс. За 2020 г. сокращение нефтеперерабатывающих мощностей в США составило более 1 мбс, при этом, как и в Европе, часть из них будет преобразована в проекты ВИЭ.

🔹Однако в ряде регионов сохраняется высокий уровень рентабельности переработки. В частности, рентабельность переработки в АТР остается положительной: маржа производства бензина в Сингапуре в июле в среднем составила почти $8,5/барр. ($5,5/барр. в июне). Показатель в Европе в июле составил в среднем $11,85/барр., что является двухлетним максимумом. Наибольшее значение показателя маржи переработки зафиксировано в США (Нью-Йорк) – более $13/барр. в июле, что также является двухлетним максимумом.

Источник: Argus Media

🔹Потребление бензина в нескольких европейских странах и США в июне вернулось к докризисному уровню. По мнению аналитиков, по итогам июля и в августе тенденция роста спроса может продолжиться, несмотря на сохранение карантинных мер, ограничение передвижений граждан между странами и последствия недавних наводнений в Европе.

🔹Европейцы и американцы с большой долей вероятности будут отдыхать в этом сезоне в своих странах, передвигаясь по ним на автомобилях, а спрос на автомобильное топливо там традиционно достигает пика в июле в связи с поездками в отпуск.

🔹Увеличение спроса на бензин спровоцировало резкое уменьшение запасов в северо-западной Европе в июне, когда запасы бензина в хабе ARA (Амстердам-Роттердам-Антверпен) упали до минимума за 1,5 года в 871 тыс. т на 21 июля, согласно данным консалтинговой компании Insights Global. Достигнутый уровень на 34% меньше показателя за аналогичный период 2020 г. и на 30% ниже, чем в 2019 г.

🔹Рынок бензина находится в состоянии бэквордации: цены на товар с немедленной поставкой превышают фьючерсную стоимость, что указывает на устойчивый спрос. По состоянию на 27 июля премия по месячным свопам в Европе была близка к $2,9/барр. — максимальному уровню с ноября 2019 г. Бэквордация по фьючерсам на бензин Nymex Rbob составила почти $1,4/барр. в тот же день и достигла девятимесячного максимума. В Сингапуре премия по свопам на бензин составила $1,6/барр., что стало самым высоким показателем с декабря 2019 года. Такое состояние рынка должно стимулировать переработчиков увеличивать производство и сокращать запасы.

🔹Вместе с тем карантинные меры в связи с пандемией в Азиатско-Тихоокеанском регионе несколько ограничивают спрос на автомобильное топливо. Так, изменения в правилах экспорта Китая, двухнедельный локдаун в 16 населенных пунктах Вьетнама с 19 июля и локдаун в Индонезии с 3 по 25 июля негативно отразились на потреблении топлива в регионе.

🔹Сохраняется низкая производительность НПЗ. По данным Euroilstock, объем производства на НПЗ в 15 странах ЕС и Норвегии в июне составил 9,02 мбс (-13% к показателю июня 2019 г.). Как полагают аналитики, сокращенные за время пандемии перерабатывающие мощности, вероятно, не будут полностью восстановлены, что означает невозможность увеличить производство нефтепродуктов до уровней 2019 г. НПЗ ExxonMobil мощностью 120 тбс в Норвегии стал пятым европейским заводом, закрытым с начала пандемии.

🔹В нефтепереработке США также наблюдается спад. Производительность НПЗ США в июне была на 6% ниже, чем в июне 2019 г., и составила около 16 мбс. За 2020 г. сокращение нефтеперерабатывающих мощностей в США составило более 1 мбс, при этом, как и в Европе, часть из них будет преобразована в проекты ВИЭ.

🔹Однако в ряде регионов сохраняется высокий уровень рентабельности переработки. В частности, рентабельность переработки в АТР остается положительной: маржа производства бензина в Сингапуре в июле в среднем составила почти $8,5/барр. ($5,5/барр. в июне). Показатель в Европе в июле составил в среднем $11,85/барр., что является двухлетним максимумом. Наибольшее значение показателя маржи переработки зафиксировано в США (Нью-Йорк) – более $13/барр. в июле, что также является двухлетним максимумом.

Источник: Argus Media