МИНЭНЕРГО США ПРОФИНАНСИРУЕТ РАЗРАБОТКУ ПРОЕКТОВ ПО ПРОИЗВОДСТВУ ЧИСТОЙ ЭЛЕКТРОЭНЕРГИИ И ВОДОРОДА

Министерство энергетики США в рамках инициативы Coal First выделит финансирование в размере $80 млн на разработку проектов по производству чистой электроэнергии и водорода. Проекты будут работать на угле, природном газе и биомассе с использованием технологий улавливания, утилизации и хранения углерода (CCUS). Будет профинансирована разработка следующих проектов:

🔹Газификация угля и биомассы с получением электроэнергии и водорода. Предполагается выполнить комплексное проектирование системы газификации с получением водорода, топливного газа для генерации и улавливанием СО2. Предполагаемая мощность производства водорода – 8,5 тонн в час. В качестве сырья будет использоваться смесь угля и биокомпонента – кукурузной соломы.

🔹Реконструкция угольной электростанции с целью переработки биосырья с улавливанием СО2 и совместным получением водорода. Сырьем для электростанции будет смесь угля с древесными и с/х отходами. Утилизация СО2 будет проводиться посредством закачки в пласт.

🔹Угольная генерация с псевдоожиженным слоем и улавливанием углерода. Предполагается завершить проектирование угольной электростанции мощностью 300 МВт, использующей сжигание в псевдоожиженном слое под давлением, в том числе в части разработки стратегии утилизации CO2. Демонстрационный проект будет реализован в ближайшие 5-10 лет, промышленный проект – в 2030-х годах.

🔹Совместная электрогенерация на базе газа и угля с системами улавливания углерода и накопления энергии. Этот проект объединит на одной площадке сверхкритический угольный котел мощностью 270 МВт с турбогенератором, работающим на природном газе мощностью 87 МВт, системой накопления энергии на 50 МВт и системой улавливания углерода на базе водорослей.

Coal First – исследовательская программа, финансируемая управлением ископаемых источников энергии Министерства энергетики США и направленная на разработку и внедрение технологий улероднонейтральной угольной генерации, в том числе с использованием биомассы и совместным получением водорода.

#водород #уголь

Министерство энергетики США в рамках инициативы Coal First выделит финансирование в размере $80 млн на разработку проектов по производству чистой электроэнергии и водорода. Проекты будут работать на угле, природном газе и биомассе с использованием технологий улавливания, утилизации и хранения углерода (CCUS). Будет профинансирована разработка следующих проектов:

🔹Газификация угля и биомассы с получением электроэнергии и водорода. Предполагается выполнить комплексное проектирование системы газификации с получением водорода, топливного газа для генерации и улавливанием СО2. Предполагаемая мощность производства водорода – 8,5 тонн в час. В качестве сырья будет использоваться смесь угля и биокомпонента – кукурузной соломы.

🔹Реконструкция угольной электростанции с целью переработки биосырья с улавливанием СО2 и совместным получением водорода. Сырьем для электростанции будет смесь угля с древесными и с/х отходами. Утилизация СО2 будет проводиться посредством закачки в пласт.

🔹Угольная генерация с псевдоожиженным слоем и улавливанием углерода. Предполагается завершить проектирование угольной электростанции мощностью 300 МВт, использующей сжигание в псевдоожиженном слое под давлением, в том числе в части разработки стратегии утилизации CO2. Демонстрационный проект будет реализован в ближайшие 5-10 лет, промышленный проект – в 2030-х годах.

🔹Совместная электрогенерация на базе газа и угля с системами улавливания углерода и накопления энергии. Этот проект объединит на одной площадке сверхкритический угольный котел мощностью 270 МВт с турбогенератором, работающим на природном газе мощностью 87 МВт, системой накопления энергии на 50 МВт и системой улавливания углерода на базе водорослей.

Coal First – исследовательская программа, финансируемая управлением ископаемых источников энергии Министерства энергетики США и направленная на разработку и внедрение технологий улероднонейтральной угольной генерации, в том числе с использованием биомассы и совместным получением водорода.

#водород #уголь

ПОТРЕБЛЕНИЕ КЕРОСИНА В КИТАЕ НА ВНУТРЕННИХ АВИАРЕЙСАХ ВЕРНУЛОСЬ К УРОВНЮ, БЛИЗКОМУ ДО COVID-19

🔹Продажи авиационного топлива на внутреннем рынке в сентябре составили около 2 млн т (523 тбс), что является самым высоким показателем с февраля 2020 года. В то же время, потребление керосина в сентябре достигло 920 мбс, впервые за 9 месяцев 2020 года показав рост год к году (+2%).

🔹Рост внутреннего потребления авиационного топлива в Китае в сентябре был обеспечен быстрым восстановлением внутренних пассажирских и грузовых перевозок. На внутренние рейсы приходится примерно две трети общего потребления авиационного топлива в Китае. Восстановление спроса на авиакеросин повысило маржу нефтепереработки китайских НПЗ и позволило увеличить объем переработки нефти.

🔹Управление гражданской авиации Китая на прошлой неделе сообщило, что в период с 25 октября по 27 марта китайские авиакомпании будут выполнять 84,6 тыс. внутренних рейсов в неделю (+19,8% г./г.), а еженедельные грузовые рейсы вырастут почти на 40% г./г. до 2,1 тыс., что позволит еще больше нарастить внутреннее потребление керосина в стране.

🔹Однако, международные рейсы все ещё составляют менее 5% от объема авиаперевозок 2019 года из-за жесткого пограничного контроля, поэтому, по словам представителя Китайской национальной авиационной топливной корпорации (CNAF), общее потребление авиакеросина в Китае в 2020 году может в лучшем случае составить 75-80% от уровня 2019 года, а на полное восстановление спроса до уровня 2019 года может потребоваться до 5 лет.

Источник: Reuters

#Covid-19 #нефтепродукты

🔹Продажи авиационного топлива на внутреннем рынке в сентябре составили около 2 млн т (523 тбс), что является самым высоким показателем с февраля 2020 года. В то же время, потребление керосина в сентябре достигло 920 мбс, впервые за 9 месяцев 2020 года показав рост год к году (+2%).

🔹Рост внутреннего потребления авиационного топлива в Китае в сентябре был обеспечен быстрым восстановлением внутренних пассажирских и грузовых перевозок. На внутренние рейсы приходится примерно две трети общего потребления авиационного топлива в Китае. Восстановление спроса на авиакеросин повысило маржу нефтепереработки китайских НПЗ и позволило увеличить объем переработки нефти.

🔹Управление гражданской авиации Китая на прошлой неделе сообщило, что в период с 25 октября по 27 марта китайские авиакомпании будут выполнять 84,6 тыс. внутренних рейсов в неделю (+19,8% г./г.), а еженедельные грузовые рейсы вырастут почти на 40% г./г. до 2,1 тыс., что позволит еще больше нарастить внутреннее потребление керосина в стране.

🔹Однако, международные рейсы все ещё составляют менее 5% от объема авиаперевозок 2019 года из-за жесткого пограничного контроля, поэтому, по словам представителя Китайской национальной авиационной топливной корпорации (CNAF), общее потребление авиакеросина в Китае в 2020 году может в лучшем случае составить 75-80% от уровня 2019 года, а на полное восстановление спроса до уровня 2019 года может потребоваться до 5 лет.

Источник: Reuters

#Covid-19 #нефтепродукты

U.S.

China's domestic jet fuel demand back to near pre-COVID levels

China's domestic aviation fuel consumption rebounded to near pre-COVID levels in September, thanks to a fast recovery in passenger travel and cargo freight, although demand from international flights remained weak, industry sources said.

ТОП 3 НОВОСТИ 2 НОЯБРЯ:

🔹 По сообщению Бюро по безопасности и охране окружающей среды США (BSEE), в связи с ураганом Зета, обрушившимся на берег Мексиканского залива, было остановлено 85% (1,57 мбс) офшорной добычи нефти и 58% (40 млн куб. м./сут.) добычи природного газа в северной части Мексиканского залива. Reuters

🔹 Поставки СПГ на терминалы Европы в октябре 2020 г. снизились на 30% в годовом выражении - до 5,99 млрд куб. м. Поставки СПГ в ЕС снижаются пять месяцев подряд, начиная с июня. При этом с октября удвоились по отношению к лету поставки американского СПГ на Северо-Запад Европы (по данным Bloomberg, в летние месяцы из США приходило по два газовоза, в сентябре не было ни одного, а в октябре было уже четыре, столько же ожидается в ноябре). Интерфакс

🔹 Equinor объявила о намерении обнулить выбросы CO2 к 2050 г. Цель включает в себя обнуление выбросов как от производства, так и от конечного потребления энергии. Equinor

#Топ3

🔹 По сообщению Бюро по безопасности и охране окружающей среды США (BSEE), в связи с ураганом Зета, обрушившимся на берег Мексиканского залива, было остановлено 85% (1,57 мбс) офшорной добычи нефти и 58% (40 млн куб. м./сут.) добычи природного газа в северной части Мексиканского залива. Reuters

🔹 Поставки СПГ на терминалы Европы в октябре 2020 г. снизились на 30% в годовом выражении - до 5,99 млрд куб. м. Поставки СПГ в ЕС снижаются пять месяцев подряд, начиная с июня. При этом с октября удвоились по отношению к лету поставки американского СПГ на Северо-Запад Европы (по данным Bloomberg, в летние месяцы из США приходило по два газовоза, в сентябре не было ни одного, а в октябре было уже четыре, столько же ожидается в ноябре). Интерфакс

🔹 Equinor объявила о намерении обнулить выбросы CO2 к 2050 г. Цель включает в себя обнуление выбросов как от производства, так и от конечного потребления энергии. Equinor

#Топ3

COVID-19 УСКОРИТ ЭНЕРГОПЕРЕХОД И СОХРАНИТ МИРОВОЙ ЭКОНОМИКЕ 2,5 ГОДА ВЫБРОСОВ СО2 – BNEF

🔹В новом обзоре развития мировой энергетики (New Energy Outlook 2020) аналитики BloombergNEF прогнозируют:

▫️ Выбросы СО2 в 2019 году достигли пика, в 2020 году совокупные выбросы углекислого газа сократятся на 8% г./г. Резкое падение спроса на энергию из-за пандемии Covid-19 сократит выбросы СО2 в энергетическом секторе в 2020-2050 гг. в объеме равном 2,5 годам мировых выбросов углекислого газа в атмосферу;

▫️ К 2050 году на долю ветра и солнца в совокупности будет приходиться 56% мирового производства электроэнергии. На развитие ВИЭ в мире за следующие 30 лет будет инвестировано более $12 трлн или 80% всех инвестиций в новые мощности генерации электроэнергии. Дополнительно $14 трлн будет вложено в развитие электросетей;

▫️ Тем не менее, несмотря на прогресс в энергетическом переходе и снижение спроса на энергию из-за последствий пандемии Covid-19, BNEF ожидает, что выбросы энергетического сектора приведут к росту температуры в мире в среднем на 3,3 градуса по Цельсию к 2100 году.

🔹Также, аналитики BNEF прогнозируют достижение пика совокупного спроса на нефть к 2035 году, который после этого начнет сокращаться в среднем на 0,7% г./г. пока к 2050 г. не достигнет уровня 2018 года.

Источник: BNEF

#Нефть #Энергопереход

🔹В новом обзоре развития мировой энергетики (New Energy Outlook 2020) аналитики BloombergNEF прогнозируют:

▫️ Выбросы СО2 в 2019 году достигли пика, в 2020 году совокупные выбросы углекислого газа сократятся на 8% г./г. Резкое падение спроса на энергию из-за пандемии Covid-19 сократит выбросы СО2 в энергетическом секторе в 2020-2050 гг. в объеме равном 2,5 годам мировых выбросов углекислого газа в атмосферу;

▫️ К 2050 году на долю ветра и солнца в совокупности будет приходиться 56% мирового производства электроэнергии. На развитие ВИЭ в мире за следующие 30 лет будет инвестировано более $12 трлн или 80% всех инвестиций в новые мощности генерации электроэнергии. Дополнительно $14 трлн будет вложено в развитие электросетей;

▫️ Тем не менее, несмотря на прогресс в энергетическом переходе и снижение спроса на энергию из-за последствий пандемии Covid-19, BNEF ожидает, что выбросы энергетического сектора приведут к росту температуры в мире в среднем на 3,3 градуса по Цельсию к 2100 году.

🔹Также, аналитики BNEF прогнозируют достижение пика совокупного спроса на нефть к 2035 году, который после этого начнет сокращаться в среднем на 0,7% г./г. пока к 2050 г. не достигнет уровня 2018 года.

Источник: BNEF

#Нефть #Энергопереход

BloombergNEF

Emissions and Coal Have Peaked as Covid-19 Saves 2.5 Years of Emissions, Accelerates Energy Transition | BloombergNEF

BloombergNEF’s New Energy Outlook 2020 sees total oil demand peaking in 2035, and growth in clean energy technology – yet, world still heading for

ТОП 3 НОВОСТИ 3 НОЯБРЯ:

🔹По оценкам Rystad Energy, спрос на нефть снизится с 99,8 мбс в 2019 г. до 88,9 мбс в 2020 г. Аналитики отмечают, что коронавирус и реализация планов по переходу на возобновляемые источники энергии приблизят пик спроса на нефть. Агентство ожидает достижение пика в 2028 г. на уровне 102 мбс по сравнению с допандемийными оценками в 106 мбс в 2030 г. Rystad Energy, Reuters

🔹По сообщению Бюро по безопасности и охране окружающей среды США (BSEE) на вечер, 2 ноября, в связи с ураганом Зета, обрушившимся на берег Мексиканского залива, было остановлено 28% (0,52 мбс) офшорной добычи нефти и 16% (12 млн куб. м/сут.) добычи газа в северной части Мексиканского залива. Reuters

🔹Сланцевая компания Diamondback Energy заявила, что не будет наращивать добычу до восстановления цен на нефть и сконцентрируется на выплате дивидендов и погашении долгов. Добыча компании в 3 кв. составила 0,29 мбс, в целом по 2020 г. компания ожидает добычу в пределах 0,29-0,3 мбс Reuters

#Топ3

🔹По оценкам Rystad Energy, спрос на нефть снизится с 99,8 мбс в 2019 г. до 88,9 мбс в 2020 г. Аналитики отмечают, что коронавирус и реализация планов по переходу на возобновляемые источники энергии приблизят пик спроса на нефть. Агентство ожидает достижение пика в 2028 г. на уровне 102 мбс по сравнению с допандемийными оценками в 106 мбс в 2030 г. Rystad Energy, Reuters

🔹По сообщению Бюро по безопасности и охране окружающей среды США (BSEE) на вечер, 2 ноября, в связи с ураганом Зета, обрушившимся на берег Мексиканского залива, было остановлено 28% (0,52 мбс) офшорной добычи нефти и 16% (12 млн куб. м/сут.) добычи газа в северной части Мексиканского залива. Reuters

🔹Сланцевая компания Diamondback Energy заявила, что не будет наращивать добычу до восстановления цен на нефть и сконцентрируется на выплате дивидендов и погашении долгов. Добыча компании в 3 кв. составила 0,29 мбс, в целом по 2020 г. компания ожидает добычу в пределах 0,29-0,3 мбс Reuters

#Топ3

ИЗОПРОПАНОЛ И COVID-19 ВЛИЯНИЕ НА РЫНОК РФ.

🔹Изопропиловый спирт (ИПС) — ключевой компонент при производстве антисептиков, спрос на которые значительно вырос в связи с распространением COVID-19. Также он применяется при производстве растворителей, реагентов, незамерзающих омывающих жидкостей и косметических средств и пр.

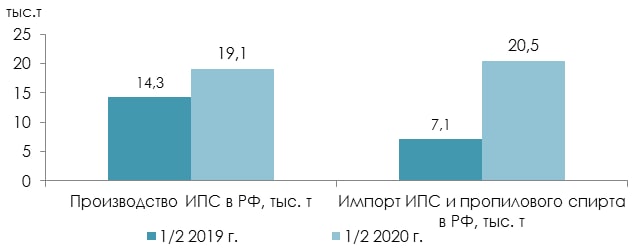

🔹На фоне распространения COVID-19 импорт ИПС (с учетом пропилового спирта) в РФ за ½ 2020 г. вырос в 3 раза по сравнению с ½ 2019 г. С 7,1 тыс. т до 20,5 тыс. т. по данным trademap.org. Основной поставщик — Китай (52% от всего импорта).

При этом производство ИПС в РФ выросло на 4,8 тыс. т (+32,9%) за ½ 2020 г. по сравнению с ½ 2019 г. Производственные мощности загружены практически полностью.

🔹Проект по производству ИПС на базе «Новокуйбышевской нефтехимической компании» («ННК», Самарская область), принадлежащей «РОСНЕФТИ», существует уже несколько лет, однако внутренний спрос на ИПС был недостаточным для принятия окончательного инвестрешения. Именно ситуация с распространением COVID-19 и увеличившимся вследствие пандемии спросом на все виды антисептиков заставила компанию взглянуть на проект по новому. Избыток ацетона (побочный продукт получения фенола и основное сырье для производства ИПС) на «Уфаоргсинтез» и «ННК», а также собственная технология производства ИПС дают дополнительный стимул к реализации проекта.

🔹Кроме «РОСНЕФТИ» производство ИПС на территории РФ развивает и ГК «Титан». На данный момент на площадке «Омский каучук» компания заканчивает монтаж установки по производству 30 тыс. т/год ИПС и имеет все возможности со следующего года потеснить зарубежных игроков на отечественном рынке, заместив импортные и нарастив экспортные поставки продукта.

🔹Изопропиловый спирт (ИПС) — ключевой компонент при производстве антисептиков, спрос на которые значительно вырос в связи с распространением COVID-19. Также он применяется при производстве растворителей, реагентов, незамерзающих омывающих жидкостей и косметических средств и пр.

🔹На фоне распространения COVID-19 импорт ИПС (с учетом пропилового спирта) в РФ за ½ 2020 г. вырос в 3 раза по сравнению с ½ 2019 г. С 7,1 тыс. т до 20,5 тыс. т. по данным trademap.org. Основной поставщик — Китай (52% от всего импорта).

При этом производство ИПС в РФ выросло на 4,8 тыс. т (+32,9%) за ½ 2020 г. по сравнению с ½ 2019 г. Производственные мощности загружены практически полностью.

🔹Проект по производству ИПС на базе «Новокуйбышевской нефтехимической компании» («ННК», Самарская область), принадлежащей «РОСНЕФТИ», существует уже несколько лет, однако внутренний спрос на ИПС был недостаточным для принятия окончательного инвестрешения. Именно ситуация с распространением COVID-19 и увеличившимся вследствие пандемии спросом на все виды антисептиков заставила компанию взглянуть на проект по новому. Избыток ацетона (побочный продукт получения фенола и основное сырье для производства ИПС) на «Уфаоргсинтез» и «ННК», а также собственная технология производства ИПС дают дополнительный стимул к реализации проекта.

🔹Кроме «РОСНЕФТИ» производство ИПС на территории РФ развивает и ГК «Титан». На данный момент на площадке «Омский каучук» компания заканчивает монтаж установки по производству 30 тыс. т/год ИПС и имеет все возможности со следующего года потеснить зарубежных игроков на отечественном рынке, заместив импортные и нарастив экспортные поставки продукта.

{kind=link}

ТОП 3 НОВОСТИ 5 НОЯБРЯ:

🔹Согласно отчету EIA (Управление энергетической информации Минэнерго США) за неделю, закончившуюся 30 октября 2020 г.:

▫️Добыча нефти в США составила 10,5 мбс (-0,6 мбс по сравнению с предыдущей неделей и -2,1 мбс г./г.). Падение относительно пиковой добычи - 13,1 мбс в конце февраля 2020 г. - составило 2,6 мбс.

▫️Запасы нефти в США снизились на 8 млн барр. до 484,4 млн барр., запасы бензина увеличились на 1,6 млн барр. до 227,7 млн барр., запасы средних дистиллятов снизились на 1,6 млн барр. до 154,6 млн барр. Запасы нефти в Кушинге увеличились на 0,9 млн барр. до 60,9 млн барр.

▫️Импорт нефти и нефтепродуктов составил 6,8 мбс (-1,7 мбс г./г.)

▫️Экспорт нефти и нефтепродуктов составил 7,6 мбс (+0,54 мбс г./г.)

EIA

🔹Страны ОПЕК+ рассматривают возможность дополнительного сокращения добычи нефти в первые месяцы 2021 г. ввиду продолжающегося распространения Covid-19. В настоящее время планируется, что текущее сокращение 7,7 мбс с января 2021 г. будет уменьшено до 5,8 мбс, однако на фоне второй волны пандемии планируемое изменений квот на добычу может быть пересмотрено. По данным Bloomberg, одним из инициаторов обсуждения продления сокращения добычи на первые месяцы 2021 г. является Алжир, являющийся в этом году председателем ОПЕК. Reuters, Bloomberg

🔹По данным Reuters со ссылкой на анонимный источник, добыча нефти в Ливии выросла примерно до 850 тбс по сравнению с 800 тбс на 31 октября. Страна восстанавливает работу своих нефтяных месторождений после снятия восьмимесячной блокады портов, в связи с чем наблюдаются колебания добычи. Добыча нефти в воскресенье упала примерно до 780 тбс. В сентябре 2020 г. добыча нефти в Ливии составила 156 тбс (-87% г./г.). До блокады портов в январе 2020 г. добыча нефти в Ливии составляла 1,1 мбс. Reuters

🔹Согласно отчету EIA (Управление энергетической информации Минэнерго США) за неделю, закончившуюся 30 октября 2020 г.:

▫️Добыча нефти в США составила 10,5 мбс (-0,6 мбс по сравнению с предыдущей неделей и -2,1 мбс г./г.). Падение относительно пиковой добычи - 13,1 мбс в конце февраля 2020 г. - составило 2,6 мбс.

▫️Запасы нефти в США снизились на 8 млн барр. до 484,4 млн барр., запасы бензина увеличились на 1,6 млн барр. до 227,7 млн барр., запасы средних дистиллятов снизились на 1,6 млн барр. до 154,6 млн барр. Запасы нефти в Кушинге увеличились на 0,9 млн барр. до 60,9 млн барр.

▫️Импорт нефти и нефтепродуктов составил 6,8 мбс (-1,7 мбс г./г.)

▫️Экспорт нефти и нефтепродуктов составил 7,6 мбс (+0,54 мбс г./г.)

EIA

🔹Страны ОПЕК+ рассматривают возможность дополнительного сокращения добычи нефти в первые месяцы 2021 г. ввиду продолжающегося распространения Covid-19. В настоящее время планируется, что текущее сокращение 7,7 мбс с января 2021 г. будет уменьшено до 5,8 мбс, однако на фоне второй волны пандемии планируемое изменений квот на добычу может быть пересмотрено. По данным Bloomberg, одним из инициаторов обсуждения продления сокращения добычи на первые месяцы 2021 г. является Алжир, являющийся в этом году председателем ОПЕК. Reuters, Bloomberg

🔹По данным Reuters со ссылкой на анонимный источник, добыча нефти в Ливии выросла примерно до 850 тбс по сравнению с 800 тбс на 31 октября. Страна восстанавливает работу своих нефтяных месторождений после снятия восьмимесячной блокады портов, в связи с чем наблюдаются колебания добычи. Добыча нефти в воскресенье упала примерно до 780 тбс. В сентябре 2020 г. добыча нефти в Ливии составила 156 тбс (-87% г./г.). До блокады портов в январе 2020 г. добыча нефти в Ливии составляла 1,1 мбс. Reuters

ТОП 3 НОВОСТИ 6 НОЯБРЯ:

🔹Саудовская Аравия снизила цены на декабрьские поставки нефти в Азию и США, увеличив при этом цены на нефть для поставок в Средиземноморский регион и Северо-Западную Европу. Для азиатских потребителей снижение цен на различные марки нефти составит до $0,2/барр. (дисконт для сорта Arab Light будет увеличен на $0,1/барр. с -$0,4/барр. в ноябре до -$0,5/барр. в декабре). Снижение цен соответствовало ожиданиям азиатских нефтепереработчиков, согласно опросу Reuters, которые были вызваны ослаблением маржи переработки и снижением базовых цен на нефть Дубая. Премия (дисконт) на сорт нефти Arab Medium на декабрь 2020 г.:

▫️ -$1,3/барр. к цене Brent для Северо-Западной Европы (снижение дисконта на $0,7/барр. относительно ноября);

▫️ -$1,3/барр. к цене Brent для Средиземноморья (снижение дисконта на $0,8/барр.);

▫️ -$0,2/барр. к средней цене нефти Омана и Дубая для Азии (снижение дисконта на $0,1/барр.);

▫️ +$0,15/барр. к индексу ASCI для США (снижение премии на $0,2/барр.). Bloomberg, Reuters

🔹Согласно прогнозу Евроконтроля (Европейская организация по безопасности воздушной навигации), в базовом сценарии к 2024 г. количество авиаперевозок в регионе составит только 92% от уровня 2019 г. В оптимистичном сценарии, при широком распространении вакцины от Covid-19, к 2024 г. количество авиаперевозок в Европе восстановится только до 103% от уровня 2019 г. В пессимистичном сценарии, по заявлению генерального директора Евроконтроля, восстановление авиаперевозок может затянуться до 2029 г. Eurocontrol

🔹Еврокомиссия улучшила прогноз ВВП России в 2020 г. до -4,2% (-5% в предыдущем прогнозе) и прогноз восстановления экономики в 2021 г. до 2% (1,6% в предыдущем прогнозе). Также Еврокомиссия ожидает сохранение цен на нефть в 2020-2022 гг. в интервале от $42,6/барр. до $46,4/барр. ТАСС

#Топ3

🔹Саудовская Аравия снизила цены на декабрьские поставки нефти в Азию и США, увеличив при этом цены на нефть для поставок в Средиземноморский регион и Северо-Западную Европу. Для азиатских потребителей снижение цен на различные марки нефти составит до $0,2/барр. (дисконт для сорта Arab Light будет увеличен на $0,1/барр. с -$0,4/барр. в ноябре до -$0,5/барр. в декабре). Снижение цен соответствовало ожиданиям азиатских нефтепереработчиков, согласно опросу Reuters, которые были вызваны ослаблением маржи переработки и снижением базовых цен на нефть Дубая. Премия (дисконт) на сорт нефти Arab Medium на декабрь 2020 г.:

▫️ -$1,3/барр. к цене Brent для Северо-Западной Европы (снижение дисконта на $0,7/барр. относительно ноября);

▫️ -$1,3/барр. к цене Brent для Средиземноморья (снижение дисконта на $0,8/барр.);

▫️ -$0,2/барр. к средней цене нефти Омана и Дубая для Азии (снижение дисконта на $0,1/барр.);

▫️ +$0,15/барр. к индексу ASCI для США (снижение премии на $0,2/барр.). Bloomberg, Reuters

🔹Согласно прогнозу Евроконтроля (Европейская организация по безопасности воздушной навигации), в базовом сценарии к 2024 г. количество авиаперевозок в регионе составит только 92% от уровня 2019 г. В оптимистичном сценарии, при широком распространении вакцины от Covid-19, к 2024 г. количество авиаперевозок в Европе восстановится только до 103% от уровня 2019 г. В пессимистичном сценарии, по заявлению генерального директора Евроконтроля, восстановление авиаперевозок может затянуться до 2029 г. Eurocontrol

🔹Еврокомиссия улучшила прогноз ВВП России в 2020 г. до -4,2% (-5% в предыдущем прогнозе) и прогноз восстановления экономики в 2021 г. до 2% (1,6% в предыдущем прогнозе). Также Еврокомиссия ожидает сохранение цен на нефть в 2020-2022 гг. в интервале от $42,6/барр. до $46,4/барр. ТАСС

#Топ3

Rystad Energy за последнюю неделю выпустил несколько статей по перспективам нефтяного рынка. Мы выделили самые интересные выводы аналитиков:

🔹 Спрос на нефть в мире снизится с 99,8 мбс в 2019 г. до 88,9 мбс в 2020 г. Аналитики отмечают, что коронавирус и реализация планов по переходу на возобновляемые источники энергии приблизят пик спроса на нефть. Во-первых, доля продаж электромобилей будет расти и составит 60% от суммарных продаж автомобилей в 2050 г. Во-вторых, поведенческие предпочтения потребителей будут претерпевать изменения из-за эффектов пандемии коронавируса, таких как постоянный переход на удаленный режим работы, распространение практики оналйн-конференций и временный отказ от путешествий. В совокупности эти факторы приведут к достижению пика спроса на нефть в 2028 г. на уровне 102 мбс по сравнению с допандемийными оценками в 106 мбс в 2030 г.

🔹 Добыча нефти в Ливии восстанавливается после снятия блокады экспортных терминалов. По оценкам агентства, добыча в стране в октябре могла увеличиться до 0,375 мбс (0,11 мбс в сентябре). Представители национальной нефтяной компании Ливии объявили, что к 5 ноября добыча выросла до 0,85 мбс и может достичь 1 мбс уже к декабрю. Тем не менее, Rystad сомневается в способности достичь отметки 1 мбс к концу года из-за технологических и инфраструктурных ограничений роста. Аналитики ожидают увеличение добычи до 0,9 мбс в декабре 2020 г., 0,99 мбс в январе 2021 г. с последующим ростом до 1,14 мбс в июне 2021 г.

🔹 Американские сланцевые компании захеджировали 41% планируемой добычи нефти на 2021 г. при средней цене WTI $42/барр. и 45% добычи газа при средней цене Henry Hub $107,4/тыс. куб. м ($3/млн БТЕ). При этом только 3 компании (Marathon Oil, Murphy Oil и Ovintiv) захеджировали менее 20% объемов добычи нефти. Основными инструментами хеджирования нефти являются свопы и комбинации пут и колл опционов, так называемые «three way collars». Поставки газа в основном захеджированы обычными фьючерсами.

🔹 Спрос на нефть в мире снизится с 99,8 мбс в 2019 г. до 88,9 мбс в 2020 г. Аналитики отмечают, что коронавирус и реализация планов по переходу на возобновляемые источники энергии приблизят пик спроса на нефть. Во-первых, доля продаж электромобилей будет расти и составит 60% от суммарных продаж автомобилей в 2050 г. Во-вторых, поведенческие предпочтения потребителей будут претерпевать изменения из-за эффектов пандемии коронавируса, таких как постоянный переход на удаленный режим работы, распространение практики оналйн-конференций и временный отказ от путешествий. В совокупности эти факторы приведут к достижению пика спроса на нефть в 2028 г. на уровне 102 мбс по сравнению с допандемийными оценками в 106 мбс в 2030 г.

🔹 Добыча нефти в Ливии восстанавливается после снятия блокады экспортных терминалов. По оценкам агентства, добыча в стране в октябре могла увеличиться до 0,375 мбс (0,11 мбс в сентябре). Представители национальной нефтяной компании Ливии объявили, что к 5 ноября добыча выросла до 0,85 мбс и может достичь 1 мбс уже к декабрю. Тем не менее, Rystad сомневается в способности достичь отметки 1 мбс к концу года из-за технологических и инфраструктурных ограничений роста. Аналитики ожидают увеличение добычи до 0,9 мбс в декабре 2020 г., 0,99 мбс в январе 2021 г. с последующим ростом до 1,14 мбс в июне 2021 г.

🔹 Американские сланцевые компании захеджировали 41% планируемой добычи нефти на 2021 г. при средней цене WTI $42/барр. и 45% добычи газа при средней цене Henry Hub $107,4/тыс. куб. м ($3/млн БТЕ). При этом только 3 компании (Marathon Oil, Murphy Oil и Ovintiv) захеджировали менее 20% объемов добычи нефти. Основными инструментами хеджирования нефти являются свопы и комбинации пут и колл опционов, так называемые «three way collars». Поставки газа в основном захеджированы обычными фьючерсами.

OXFORD ENERGY INSTITUTE: ТЕКУЩАЯ ПОЛИТИКА ПОСТКОВИДНОГО ВОССТАНОВЛЕНИЯ КИТАЯ ПРОТИВОРЕЧИТ ЕГО ПЛАНАМ ПО ДЕКАРБОНИЗАЦИИ

1️⃣План восстановления

🔹Китай был одной из первых стран, преступивших к реализации плана по восстановлению после кризиса COVID-19. Приоритетным направлением реабилитационной стратегии Китая является стимулирование инвестиций, в том числе в создание новой и обновление существующей инфраструктуры, реновация городов, обеспечение энергетической безопасности.

🔹Согласно плану по восстановлению, основным драйвером роста экономики станут энергоемкие перерабатывающие производства, что идет вразрез с заявленными в сентябре амбициозными «зелеными» целями.

🔹Хотя объем средств, направляемых на «зеленые» проекты, почти вдвое превышает объем средств, выделяемых на «коричневые» проекты, согласно данным Eurasia Group, совокупные выбросы углерода в течение жизненного цикла всех проектов будут положительными.

🔹В частности, проекты по расширению инфраструктуры для электротранспорта потребуют увеличения энергопотребления, причем, большая часть вырабатываемой энергии по-прежнему будет генерироваться на ископаемых видах топлива.

2️⃣ «Зеленость» реализуемой политики

🔹Данные за первое полугодие 2020 г. свидетельствуют о продолжающемся доминировании ископаемого топлива:

▫️Добыча угля и сырой нефти в первом полугодии 2020 г. составила 1,8 млрд т и 97 млн т соответственно (+0,6% г./г. и +1,7% г./г.).

▫️При этом уровень добычи сырой нефти во втором квартале 2020 г. остался на том же уровне, что и в первом (48,56 млн т), тогда как добыча угля резко возросла по мере возобновления работы шахт (+17,5% кв./кв.).

🔹Доля ветро- и солнечной энергетики в генерации в 1 кв. 2020 г. выросла лишь незначительно по сравнению с аналогичным периодом 2019 г. (+1 п.п. и +0,7 п.п. соответственно). Тем не менее, совокупная доля ветро- и солнечной генерации в 1П 2020 г. достигла 10,6% по сравнению с 9,3% за аналогичный период 2019 г. Таким образом, стимулирование чистой энергетики имеет некоторый эффект, хотя и не такой значительный, как можно было бы ожидать. Доля ископаемого топлива в электрогенерации сократилась лишь незначительно – с 71,1% до 70,6%.

Источник: Oxford Energy Institute

1️⃣План восстановления

🔹Китай был одной из первых стран, преступивших к реализации плана по восстановлению после кризиса COVID-19. Приоритетным направлением реабилитационной стратегии Китая является стимулирование инвестиций, в том числе в создание новой и обновление существующей инфраструктуры, реновация городов, обеспечение энергетической безопасности.

🔹Согласно плану по восстановлению, основным драйвером роста экономики станут энергоемкие перерабатывающие производства, что идет вразрез с заявленными в сентябре амбициозными «зелеными» целями.

🔹Хотя объем средств, направляемых на «зеленые» проекты, почти вдвое превышает объем средств, выделяемых на «коричневые» проекты, согласно данным Eurasia Group, совокупные выбросы углерода в течение жизненного цикла всех проектов будут положительными.

🔹В частности, проекты по расширению инфраструктуры для электротранспорта потребуют увеличения энергопотребления, причем, большая часть вырабатываемой энергии по-прежнему будет генерироваться на ископаемых видах топлива.

2️⃣ «Зеленость» реализуемой политики

🔹Данные за первое полугодие 2020 г. свидетельствуют о продолжающемся доминировании ископаемого топлива:

▫️Добыча угля и сырой нефти в первом полугодии 2020 г. составила 1,8 млрд т и 97 млн т соответственно (+0,6% г./г. и +1,7% г./г.).

▫️При этом уровень добычи сырой нефти во втором квартале 2020 г. остался на том же уровне, что и в первом (48,56 млн т), тогда как добыча угля резко возросла по мере возобновления работы шахт (+17,5% кв./кв.).

🔹Доля ветро- и солнечной энергетики в генерации в 1 кв. 2020 г. выросла лишь незначительно по сравнению с аналогичным периодом 2019 г. (+1 п.п. и +0,7 п.п. соответственно). Тем не менее, совокупная доля ветро- и солнечной генерации в 1П 2020 г. достигла 10,6% по сравнению с 9,3% за аналогичный период 2019 г. Таким образом, стимулирование чистой энергетики имеет некоторый эффект, хотя и не такой значительный, как можно было бы ожидать. Доля ископаемого топлива в электрогенерации сократилась лишь незначительно – с 71,1% до 70,6%.

Источник: Oxford Energy Institute

КОРПОРАТИВНЫЕ ДОГОВОРА НА ПОСТАВКУ ЧИСТОЙ ЭЛЕКТРОЭНЕРГИИ КОМПАНИЯМ США ОБЕСПЕЧАТ ВВОД ОТ 44 ДО 72 ГВТ НОВЫХ МОЩНОСТЕЙ ВИЭ К 2030 Г.

🔹Растёт число компаний, которые берут на себя добровольные обязательства по переходу на потребление «зеленой» электроэнергии. Набирает популярность заключение прямых договоров на поставку электроэнергии (PPA - power purchase agreements), что включает в себя прямые и синтетические договора на поставку энергии от ВИЭ генератора, а также договора со сбытовой компанией. Крупнейшим рынком двусторонних соглашений о поставке «зеленой» электроэнергии остается США.

🔹Не смотря на задержку ввода новых ВИЭ мощностей в результате пандемии COVID-19, ожидается, что корпоративные контракты обеспечат ввод 8 ГВт ветровых и солнечных мощностей (+45% г./г.) в 2020 г.

🔹Согласно оценкам IHS Markit, к 2030 г. более 20% от новых вводов мощностей ВИЭ в США будет обеспечено потребностями корпоративного сектора по двусторонним соглашениям.

🔹Суммарный ввод новых ВИЭ по PPA к 2030 г. оценивается в 44 ГВ

🔹Растёт число компаний, которые берут на себя добровольные обязательства по переходу на потребление «зеленой» электроэнергии. Набирает популярность заключение прямых договоров на поставку электроэнергии (PPA - power purchase agreements), что включает в себя прямые и синтетические договора на поставку энергии от ВИЭ генератора, а также договора со сбытовой компанией. Крупнейшим рынком двусторонних соглашений о поставке «зеленой» электроэнергии остается США.

🔹Не смотря на задержку ввода новых ВИЭ мощностей в результате пандемии COVID-19, ожидается, что корпоративные контракты обеспечат ввод 8 ГВт ветровых и солнечных мощностей (+45% г./г.) в 2020 г.

🔹Согласно оценкам IHS Markit, к 2030 г. более 20% от новых вводов мощностей ВИЭ в США будет обеспечено потребностями корпоративного сектора по двусторонним соглашениям.

🔹Суммарный ввод новых ВИЭ по PPA к 2030 г. оценивается в 44 ГВ

{kind=link}

ПЕРСПЕКТИВЫ ПРИМЕНЕНИЯ ВОДОРОДА КАК ТОПЛИВА ДЛЯ РАЗНЫХ ВИДОВ ТРАНСПОРТА

Аналитики Candriam проанализировали перспективы применения водорода в качестве топлива для разных видов транспорта. Согласно их отчету:

🔹Водород несмотря на потери энергии при производстве (эффективность промышленных электролизеров на данный момент составляет 50-60%) обладает большим потенциалом с точки зрения хранения энергии, чем аккумуляторные батареи. В связи с этим спрос на водород будет расти вместе с ростом доли ВИЭ в энергобалансе.

🔹Водородные легковые автомобили (FCEV) минимум ближайшие 10 лет не смогут конкурировать с электромобилями. Это связано не только с себестоимостью производства водорода, но и с неразвитостью заправочной инфраструктуры и высокой стоимостью водородных топливных элементов.

🔹Для сегмента грузовых автомобилей водород может стать конкурентоспособным в ближайшее десятилетие в силу того, что аккумуляторные батареи для грузового транспорта обладают существенно большим весом, чем водородные топливные элементы и топливо.

🔹Для авиации переход на водород маловероятен в среднесрочной перспективе. Это связано с тем, что водяной пар, образованный на большой высоте за счет сжигания водорода, обладает значительным парниковым эффектом, таким образом использование водородных ДВС не решит проблему выбросов в авиации. В то же время существующие на данный момент водородные топливные элементы не обладают достаточной для самолетов мощностью. В итоге даже в оптимистичном сценарии замещение керосина на водород начнется не ранее 2045 года.

🔹Для морского транспорта переход на водород также маловероятен в среднесрочной перспективе. Это связано с существенно более высокой стоимостью водорода по сравнению с СПГ и мазутом, неразвитостью инфраструктуры для заправки, перевалки и хранения. Чтобы обеспечить конкурентоспособность грузовых судов на водороде необходимы цены на выбросы более $100/тСО2-экв.

#водород

Аналитики Candriam проанализировали перспективы применения водорода в качестве топлива для разных видов транспорта. Согласно их отчету:

🔹Водород несмотря на потери энергии при производстве (эффективность промышленных электролизеров на данный момент составляет 50-60%) обладает большим потенциалом с точки зрения хранения энергии, чем аккумуляторные батареи. В связи с этим спрос на водород будет расти вместе с ростом доли ВИЭ в энергобалансе.

🔹Водородные легковые автомобили (FCEV) минимум ближайшие 10 лет не смогут конкурировать с электромобилями. Это связано не только с себестоимостью производства водорода, но и с неразвитостью заправочной инфраструктуры и высокой стоимостью водородных топливных элементов.

🔹Для сегмента грузовых автомобилей водород может стать конкурентоспособным в ближайшее десятилетие в силу того, что аккумуляторные батареи для грузового транспорта обладают существенно большим весом, чем водородные топливные элементы и топливо.

🔹Для авиации переход на водород маловероятен в среднесрочной перспективе. Это связано с тем, что водяной пар, образованный на большой высоте за счет сжигания водорода, обладает значительным парниковым эффектом, таким образом использование водородных ДВС не решит проблему выбросов в авиации. В то же время существующие на данный момент водородные топливные элементы не обладают достаточной для самолетов мощностью. В итоге даже в оптимистичном сценарии замещение керосина на водород начнется не ранее 2045 года.

🔹Для морского транспорта переход на водород также маловероятен в среднесрочной перспективе. Это связано с существенно более высокой стоимостью водорода по сравнению с СПГ и мазутом, неразвитостью инфраструктуры для заправки, перевалки и хранения. Чтобы обеспечить конкурентоспособность грузовых судов на водороде необходимы цены на выбросы более $100/тСО2-экв.

#водород

В 2020 г. мировую угольную промышленность ожидает глубокий спад

🔹 По оценке АЦ ТЭК на 6 ноября 2020 г., мировое производство угля в 2020 г. сократится относительно показателя 2019 г. на 5,3%, до 7,5 млрд т. Более существенного падения не произойдет благодаря Китаю, угледобывающая отрасль которого, остается устойчивой в условиях неблагоприятной конъюнктуры. Другие крупные страны-продуценты по итогам года значительно снизят свое производство.

🔹 Наиболее глубокий спад производства ожидается в США – почти на 26% относительно уровня 2019 г., до 475 млн т. Пандемия коронавируса наряду с низкими внутренними ценами на природный газ заметно ослабили спрос на уголь со стороны энергетического сектора страны.

🔹 Неблагоприятная мировая конъюнктура вместе с внутренней нестабильностью приведут к существенному падению производства угля в Колумбии. В результате этот показатель снизится относительно 2019 г. более чем на 23% и составит всего 63 млн т.

🔹 Падение экспортных поставок в Индию повлечет за собой сокращение производства угля в ЮАР на 7,9%, до 234 млн т.

🔹 Из-за вспышки COVID-19 в Индии добыча угля ожидается на уровне 710 млн т, что на 7,7% ниже уровня 2019 г.

🔹 Ослабление мирового спроса на угольное топливо стало ключевым фактором сокращения производства угля в Индонезии. По итогам года этот показатель снизится почти на 10% и составит 555 млн т.

🔹 В Австралии из-за плохой конъюнктуры на международном рынке и проблем, вызванных неблагоприятными климатическими условиями, производство угля по итогам года сократится по меньшей мере на 7,6% и составит примерно 465 млн т.

🔹 Добыча угля в России упадет примерно на 11%, до 395 млн т. Негативное влияние на отрасль оказывает сокращение энергопотребления на внутреннем рынке на фоне замедления экономической активности, а также падение экспортных поставок ключевым европейским потребителям.

🔹 По оценке АЦ ТЭК на 6 ноября 2020 г., мировое производство угля в 2020 г. сократится относительно показателя 2019 г. на 5,3%, до 7,5 млрд т. Более существенного падения не произойдет благодаря Китаю, угледобывающая отрасль которого, остается устойчивой в условиях неблагоприятной конъюнктуры. Другие крупные страны-продуценты по итогам года значительно снизят свое производство.

🔹 Наиболее глубокий спад производства ожидается в США – почти на 26% относительно уровня 2019 г., до 475 млн т. Пандемия коронавируса наряду с низкими внутренними ценами на природный газ заметно ослабили спрос на уголь со стороны энергетического сектора страны.

🔹 Неблагоприятная мировая конъюнктура вместе с внутренней нестабильностью приведут к существенному падению производства угля в Колумбии. В результате этот показатель снизится относительно 2019 г. более чем на 23% и составит всего 63 млн т.

🔹 Падение экспортных поставок в Индию повлечет за собой сокращение производства угля в ЮАР на 7,9%, до 234 млн т.

🔹 Из-за вспышки COVID-19 в Индии добыча угля ожидается на уровне 710 млн т, что на 7,7% ниже уровня 2019 г.

🔹 Ослабление мирового спроса на угольное топливо стало ключевым фактором сокращения производства угля в Индонезии. По итогам года этот показатель снизится почти на 10% и составит 555 млн т.

🔹 В Австралии из-за плохой конъюнктуры на международном рынке и проблем, вызванных неблагоприятными климатическими условиями, производство угля по итогам года сократится по меньшей мере на 7,6% и составит примерно 465 млн т.

🔹 Добыча угля в России упадет примерно на 11%, до 395 млн т. Негативное влияние на отрасль оказывает сокращение энергопотребления на внутреннем рынке на фоне замедления экономической активности, а также падение экспортных поставок ключевым европейским потребителям.

В сентябре индийский импорт угля вырос на 11,1 % г./г.

🔹Происходит восстановление индийского импорта угля. В сентябре импорт вырос относительно аналогичного периода 2019 г. – с 17,1 до 19,0 млн т, 4,6 млн т пришлось на коксующийся уголь.

🔹Эксперты отмечают: «…сложившаяся ситуация с конкурентоспособными ценами на мировых рынках привела к оживлению спроса на импортные угли. Однако перспективы импорта остаются туманными, поскольку они зависят от устойчивости производственных процессов и роста потребительских секторов в ближайшие месяцы».

🔹При этом за первые шесть месяцев 2020-2021 финансового года (1 апреля - 30 сентября 2020 г.) импорт угля в Индию сократился почти на четверть с 125,35 млн т до 95,3 млн т г./г.

Источник: SteelGuru. Coal News

🔹Происходит восстановление индийского импорта угля. В сентябре импорт вырос относительно аналогичного периода 2019 г. – с 17,1 до 19,0 млн т, 4,6 млн т пришлось на коксующийся уголь.

🔹Эксперты отмечают: «…сложившаяся ситуация с конкурентоспособными ценами на мировых рынках привела к оживлению спроса на импортные угли. Однако перспективы импорта остаются туманными, поскольку они зависят от устойчивости производственных процессов и роста потребительских секторов в ближайшие месяцы».

🔹При этом за первые шесть месяцев 2020-2021 финансового года (1 апреля - 30 сентября 2020 г.) импорт угля в Индию сократился почти на четверть с 125,35 млн т до 95,3 млн т г./г.

Источник: SteelGuru. Coal News

В 2020 Г. ВВОД МОЩНОСТЕЙ СОЛНЕЧНЫХ УСТАНОВОК В МИРЕ ВЫРАСТЕТ НА 5% Г./Г. ДО 115 ГВТ.

Согласно последнему прогнозу Wood Mackenzie в 2020 г., несмотря на распространение пандемии коронавируса, в мире будет введено 115 ГВт новых солнечных мощностей (+5% г.г.). При этом ежегодный прирост мощностей солнечных установок к 2025 г. достигнет 145 ГВт (+26% от уровня 2020 г.).

🔹В Китае в 2020 г. прогнозируется ввод 39 ГВт солнечных мощностей, из которых 70% или 27 ГВт планируется установить во 2П2020 г., что станет возможно за счет сравнительно быстрого восстановления страны после введения карантина зимой 2020 г.

🔹В Индии продолжают фиксировать большое число новых случаев заболеваний и по прогнозу Wood Mackenzie прирост новых мощностей в стране в 2020 г. снизится до 4,9 ГВт (-42% г./г.). Страна поставила перед собой цель к 2022 г. довести мощность ВИЭ до 175 ГВт, в том числе 100 ГВт - солнечной, 60 ГВт - ветровой, 10 ГВт - биомассы и 5 ГВт - малой гидроэнергетики. Однако при текущем развитии событий, без принятия дополнительных политических мер, цель страны по достижению 100 ГВт солнечных мощностей вряд ли будет выполнена.

🔹В ЕС для достижения климатических целей доля ВИЭ в энергобалансе должна увеличится до 65% к 2030 г. (+27 п.п. относительно 2020 г.). При этом наибольшая доля ВИЭ будет приходится на энергобаланс Испании и Германии. В Германии в 2020 г. ожидается введение 4,5 ГВт новых солнечных мощностей (+13% г./г.), что станет самым высоким показателем с 2012 г.

Согласно последнему прогнозу Wood Mackenzie в 2020 г., несмотря на распространение пандемии коронавируса, в мире будет введено 115 ГВт новых солнечных мощностей (+5% г.г.). При этом ежегодный прирост мощностей солнечных установок к 2025 г. достигнет 145 ГВт (+26% от уровня 2020 г.).

🔹В Китае в 2020 г. прогнозируется ввод 39 ГВт солнечных мощностей, из которых 70% или 27 ГВт планируется установить во 2П2020 г., что станет возможно за счет сравнительно быстрого восстановления страны после введения карантина зимой 2020 г.

🔹В Индии продолжают фиксировать большое число новых случаев заболеваний и по прогнозу Wood Mackenzie прирост новых мощностей в стране в 2020 г. снизится до 4,9 ГВт (-42% г./г.). Страна поставила перед собой цель к 2022 г. довести мощность ВИЭ до 175 ГВт, в том числе 100 ГВт - солнечной, 60 ГВт - ветровой, 10 ГВт - биомассы и 5 ГВт - малой гидроэнергетики. Однако при текущем развитии событий, без принятия дополнительных политических мер, цель страны по достижению 100 ГВт солнечных мощностей вряд ли будет выполнена.

🔹В ЕС для достижения климатических целей доля ВИЭ в энергобалансе должна увеличится до 65% к 2030 г. (+27 п.п. относительно 2020 г.). При этом наибольшая доля ВИЭ будет приходится на энергобаланс Испании и Германии. В Германии в 2020 г. ожидается введение 4,5 ГВт новых солнечных мощностей (+13% г./г.), что станет самым высоким показателем с 2012 г.

ТОП 3 НОВОСТИ 9 НОЯБРЯ:

🔹По данным Министерства нефти, государственные НПЗ Индии ожидают увеличения производственных показателей в октябре-декабре, в связи с ожиданиями роста спроса на дизельное топливо и бензин. В сентябре средняя загрузка НПЗ в Индии составила 86% (+10% м./м.). Самый высокий показатель имеет крупнейшая в стране Indian Oil Corp – 90%, далее Bharat Petroleum Corp – 86% и Mangalore Refinery and Petrochemicals – 60-70%. Внутреннее потребление бензина в Индии составило 2,45 млн т в сентябре (+2,91% м./м.), а газойля - 5,49 млн т (+13,2% м./м.). Австралийские и филиппинские НПЗ планируют закрытие заводов из-за низкого спроса на нефть и нефтепродукты, новозеландские компании планируют перепрофилировать свои НПЗ в импортные терминалы, а южнокорейские НПЗ закрываются на плановое техническое обслуживание S&P Global

🔹Согласно заявлениям представителей национальной нефтяной компании Ливии (NOC), добыча нефти в стране достигла 1 мбс в субботу, 7 ноября. Блокада портов привела к снижению добычи с 1,1 мбс в январе 2020 г. до 0,11 мбс в сентябре. Reuters

🔹За неделю, окончившуюся 6 ноября, количество активных нефтяных буровых в США увеличилось на 5, с 221 до 226, а количество газовых буровых снизилось на 1, с 72 до 71. Совокупное число активных буровых составило 300 (-63% г./г.) Baker Hughes

#Топ3

🔹По данным Министерства нефти, государственные НПЗ Индии ожидают увеличения производственных показателей в октябре-декабре, в связи с ожиданиями роста спроса на дизельное топливо и бензин. В сентябре средняя загрузка НПЗ в Индии составила 86% (+10% м./м.). Самый высокий показатель имеет крупнейшая в стране Indian Oil Corp – 90%, далее Bharat Petroleum Corp – 86% и Mangalore Refinery and Petrochemicals – 60-70%. Внутреннее потребление бензина в Индии составило 2,45 млн т в сентябре (+2,91% м./м.), а газойля - 5,49 млн т (+13,2% м./м.). Австралийские и филиппинские НПЗ планируют закрытие заводов из-за низкого спроса на нефть и нефтепродукты, новозеландские компании планируют перепрофилировать свои НПЗ в импортные терминалы, а южнокорейские НПЗ закрываются на плановое техническое обслуживание S&P Global

🔹Согласно заявлениям представителей национальной нефтяной компании Ливии (NOC), добыча нефти в стране достигла 1 мбс в субботу, 7 ноября. Блокада портов привела к снижению добычи с 1,1 мбс в январе 2020 г. до 0,11 мбс в сентябре. Reuters

🔹За неделю, окончившуюся 6 ноября, количество активных нефтяных буровых в США увеличилось на 5, с 221 до 226, а количество газовых буровых снизилось на 1, с 72 до 71. Совокупное число активных буровых составило 300 (-63% г./г.) Baker Hughes

#Топ3

🔹ГЛАВНЫЕ СОБЫТИЯ НЕФТЕХИМИЧЕСКОЙ ОТРАСЛИ РОССИИ И МИРА ЗА СЕНТЯБРЬ 2020 ГОДА

▫️+61,8% г./г. — прирост производства полиэтилена в РФ по итогам 8 месяцев 2020 года;

▫️Перспективы и реалии рынка синтетического каучука РФ. Автомобильная индустрия существенно пострадала от пандемии COVID-19. Минпромторг РФ прогнозирует снижение внутреннего производства автомобилей в 2020 году на 30%;

▫️По итогам 2020 г. мировое производство натурального каучука может сократиться на 300 тыс. т до 13,13 млн т;

▫️«ЗапСибНефтехим» выпустил первые 1,5 млн т полимеров;

▫️Совет ЕЭК на 1 год повысил импортную пошлину на полиэтилен низкой плотности до 6,5 %;

▫️В сентябре 2020 г. на российском рынке был отмечен рост цен абсолютно на все виды полимеров;

▫️Средневзвешенный индекс цен по всем базовым полимерам за сентябрь увеличился на 3,6 % м. / м.

🔹Эти и другие важные новости читайте в нашем ежемесячном обзоре «Нефтехимия в России и мире»

▫️+61,8% г./г. — прирост производства полиэтилена в РФ по итогам 8 месяцев 2020 года;

▫️Перспективы и реалии рынка синтетического каучука РФ. Автомобильная индустрия существенно пострадала от пандемии COVID-19. Минпромторг РФ прогнозирует снижение внутреннего производства автомобилей в 2020 году на 30%;

▫️По итогам 2020 г. мировое производство натурального каучука может сократиться на 300 тыс. т до 13,13 млн т;

▫️«ЗапСибНефтехим» выпустил первые 1,5 млн т полимеров;

▫️Совет ЕЭК на 1 год повысил импортную пошлину на полиэтилен низкой плотности до 6,5 %;

▫️В сентябре 2020 г. на российском рынке был отмечен рост цен абсолютно на все виды полимеров;

▫️Средневзвешенный индекс цен по всем базовым полимерам за сентябрь увеличился на 3,6 % м. / м.

🔹Эти и другие важные новости читайте в нашем ежемесячном обзоре «Нефтехимия в России и мире»