ТОП 3 НОВОСТИ 27 ОКТЯБРЯ:

🔹Запасы нефти в Венесуэле растут из-за падения экспорта вследствие санкций США. Запасы нефти на крупнейшем экспортном терминале страны Хосе достигли самого высокого уровня с августа - 11,8 млн. барр, месяцем ранее они составляли 5,6 млн. барр. Рост запасов в сочетании с уменьшением доступных резервуаров для хранения может вынудить PDVSA сократить добычу нефти. В 2019 году добыча нефти в Венесуэле составляла 0,7 мбс. Reuters

🔹BP, Chevron, Equinor, BHP и Shell сообщили о начале эвакуации персонала морских нефтяных платформ США и приостановке бурения в Мексиканском заливе из-за надвигающегося на материк тропического шторма Зета, который может стать одним из крупнейших ураганов в этом сезоне. По информации Бюро по безопасности и охране окружающей среды (BSEE) по состоянию на 26 октября в Мексиканском заливе всего остановлено 16% добычи нефти и 6% добычи газа. В 2019 г. объем добычи в Мексиканском заливе составил 1,9 мбс, добыча в США - 12,2 мбс. Reuters

🔹Генеральный секретарь ОПЕК Мохаммед Баркиндо считает, что восстановление нефтяного рынка может замедлиться из-за второй волны коронавируса, относительно предыдущих прогнозов. По его словам, восстановление мировой экономики и, соответственно, спроса на нефть остаются слабыми. В то же время организация сохраняет осторожный оптимизм в отношении продолжения восстановления спроса. Reuters

#Топ3

🔹Запасы нефти в Венесуэле растут из-за падения экспорта вследствие санкций США. Запасы нефти на крупнейшем экспортном терминале страны Хосе достигли самого высокого уровня с августа - 11,8 млн. барр, месяцем ранее они составляли 5,6 млн. барр. Рост запасов в сочетании с уменьшением доступных резервуаров для хранения может вынудить PDVSA сократить добычу нефти. В 2019 году добыча нефти в Венесуэле составляла 0,7 мбс. Reuters

🔹BP, Chevron, Equinor, BHP и Shell сообщили о начале эвакуации персонала морских нефтяных платформ США и приостановке бурения в Мексиканском заливе из-за надвигающегося на материк тропического шторма Зета, который может стать одним из крупнейших ураганов в этом сезоне. По информации Бюро по безопасности и охране окружающей среды (BSEE) по состоянию на 26 октября в Мексиканском заливе всего остановлено 16% добычи нефти и 6% добычи газа. В 2019 г. объем добычи в Мексиканском заливе составил 1,9 мбс, добыча в США - 12,2 мбс. Reuters

🔹Генеральный секретарь ОПЕК Мохаммед Баркиндо считает, что восстановление нефтяного рынка может замедлиться из-за второй волны коронавируса, относительно предыдущих прогнозов. По его словам, восстановление мировой экономики и, соответственно, спроса на нефть остаются слабыми. В то же время организация сохраняет осторожный оптимизм в отношении продолжения восстановления спроса. Reuters

#Топ3

МОЩНОСТЬ ВЕТРОЭНЕРГЕТИКИ В ЕС ДОЛЖНА ВЫРАСТИ В 2 РАЗА К 2030 Г. (ДО 397 ГВТ) ДЛЯ ВЫПОЛНЕНИЯ ЭКОЛОГИЧЕСКИХ ЦЕЛЕЙ

Парижское соглашение подталкивает государства к внедрению большого количества ветровых электростанций для достижения целевого показателя ВИЭ в 32% к 2030 г. На сегодняшний день мощность европейской ветроэнергетики составляет 197 ГВт, из них 174 ГВт – континентальной ветроэнергетики и 23 ГВт – морской. WindEurope совместно с Wood Mackenzie разработали два сценария развития ветровой энергетики к 2030 г., призывая страны ЕС увеличить инвестиции в проекты ветроэнергетики с целью снижения уровня выбросов.

🔹NECPs (Национальный энергетический и климатический план):

▫️Увеличение мощностей ветровой энергетики до 397 ГВт к 2030 г. (+107% от уровня 2019 г.), из них 268 ГВт на суше (+64%) и 111 ГВт на шельфе (увеличение в 5 раз).

▫️Рост мощностей ВЭС позволит обеспечить долю в 30% от спроса ЕС на электроэнергию к 2030 г. (+15 п.п. от уровня 2019 г.), необходимую для выполнения экологических целей. Сокращение выбросов СО2 на 269 Мт к 2030 г.

▫️Для достижения нулевого уровня выбросов к 2050 г. необходим рост мощности ветроэнергетики до 1200 ГВт.

🔹В низком сценарии увеличение мощностей ВЭС составит +64% к 2020 г. до 324 ГВт к 2030 г. (243 ГВт на суше (+40%) и 81 ГВт на шельфе – увеличение в 2,5 раза). Сокращение выбросов СО2 на 218 Мт к 2030 г.

#ВИЭ

Парижское соглашение подталкивает государства к внедрению большого количества ветровых электростанций для достижения целевого показателя ВИЭ в 32% к 2030 г. На сегодняшний день мощность европейской ветроэнергетики составляет 197 ГВт, из них 174 ГВт – континентальной ветроэнергетики и 23 ГВт – морской. WindEurope совместно с Wood Mackenzie разработали два сценария развития ветровой энергетики к 2030 г., призывая страны ЕС увеличить инвестиции в проекты ветроэнергетики с целью снижения уровня выбросов.

🔹NECPs (Национальный энергетический и климатический план):

▫️Увеличение мощностей ветровой энергетики до 397 ГВт к 2030 г. (+107% от уровня 2019 г.), из них 268 ГВт на суше (+64%) и 111 ГВт на шельфе (увеличение в 5 раз).

▫️Рост мощностей ВЭС позволит обеспечить долю в 30% от спроса ЕС на электроэнергию к 2030 г. (+15 п.п. от уровня 2019 г.), необходимую для выполнения экологических целей. Сокращение выбросов СО2 на 269 Мт к 2030 г.

▫️Для достижения нулевого уровня выбросов к 2050 г. необходим рост мощности ветроэнергетики до 1200 ГВт.

🔹В низком сценарии увеличение мощностей ВЭС составит +64% к 2020 г. до 324 ГВт к 2030 г. (243 ГВт на суше (+40%) и 81 ГВт на шельфе – увеличение в 2,5 раза). Сокращение выбросов СО2 на 218 Мт к 2030 г.

#ВИЭ

ТОП 3 НОВОСТИ 28 ОКТЯБРЯ:

🔹Запасы в США по данным API: Нефть = +4.6 млн барр.; Бензин = +2.3 млн барр.; Средние дистилляты = –5.3 млн барр.; Запасы нефти на экспортном распределительном центре в Кушинге = +0.14 млн барр. (Marketwatch)

🔹BP, Chevron, Equinor, BHP и Shell продолжают эвакуацию персонала морских нефтяных платформ США и приостанавливают бурение в Мексиканском заливе из-за надвигающегося на материк тропического шторма Зета, который может стать одним из крупнейших ураганов в этом сезоне. По информации Бюро по безопасности и охране окружающей среды (BSEE) по состоянию на 27 октября всего из-за урагана 0,9 мбс добычи нефти (17% суммарной добычи в США) и 1,5 млн куб ф/с добычи природного газа (5% добычи газа в США). В 2019 г. объем добычи в Мексиканском заливе составил 1,9 мбс, добыча в США - 12,2 мбс. (Reuters)

🔹Несмотря на угрозу надвигающегося урагана Зета, по крайней мере 5 НПЗ в Луизиане будут сохранять рабочий режим, среди которых заводы Exxon Mobil (мощность - 0,52 мбс), PBF Ebergy (0,19 мбс), Valero Energy (0,125 мбс) и 2 предприятия Shell с суммарной мощностью 0,44 мбс. (Reuters)

#Топ3

🔹Запасы в США по данным API: Нефть = +4.6 млн барр.; Бензин = +2.3 млн барр.; Средние дистилляты = –5.3 млн барр.; Запасы нефти на экспортном распределительном центре в Кушинге = +0.14 млн барр. (Marketwatch)

🔹BP, Chevron, Equinor, BHP и Shell продолжают эвакуацию персонала морских нефтяных платформ США и приостанавливают бурение в Мексиканском заливе из-за надвигающегося на материк тропического шторма Зета, который может стать одним из крупнейших ураганов в этом сезоне. По информации Бюро по безопасности и охране окружающей среды (BSEE) по состоянию на 27 октября всего из-за урагана 0,9 мбс добычи нефти (17% суммарной добычи в США) и 1,5 млн куб ф/с добычи природного газа (5% добычи газа в США). В 2019 г. объем добычи в Мексиканском заливе составил 1,9 мбс, добыча в США - 12,2 мбс. (Reuters)

🔹Несмотря на угрозу надвигающегося урагана Зета, по крайней мере 5 НПЗ в Луизиане будут сохранять рабочий режим, среди которых заводы Exxon Mobil (мощность - 0,52 мбс), PBF Ebergy (0,19 мбс), Valero Energy (0,125 мбс) и 2 предприятия Shell с суммарной мощностью 0,44 мбс. (Reuters)

#Топ3

ОБЪЕМ ДОЛГОВЫХ ОБЯЗАТЕЛЬСТВ ОБАНКРОТИВШИХСЯ АМЕРИКАНСКИХ НЕФТЕГАЗОВЫХ КОМПАНИЙ МОЖЕТ ПОБИТЬ ИСТОРИЧЕСКИЙ МАКСИМУМ В 2020 Г.

🔹По данным Rystad Energy порядка 84 нефтегазовых и нефтесервисных компаний подали заявление на инициацию процесса банкротства за 9 месяцев 2020 г. на фоне резкого снижения цен на нефть из-за пандемии коронавируса. Суммарный объем долговых обязательств этих компаний составил $89 млрд. Предыдущая волна банкротств в нефтяном секторе США прошла в 2016-2017 гг., однако тогда количество обанкротившихся компаний было на порядок выше – 142 предприятия, однако их суммарный долг составил около $70 млрд.

🔹Это говорит о том, что, во-первых, средняя закредитованность компаний за прошедшие годы значительно выросла, а во-вторых, текущая череда банкротств затрагивает также крупных игроков на нефтяном рынке. Так, средний объем задолженности обанкротившихся сланцевых компаний за 9 месяцев 2020 г. составил $1,3 млрд по сравнению с $576 млн в 2017 г.

🔹Аналитики, однако, отмечают, что многие мелкие и независимые компании все еще находятся в затруднительном положении, и остаются вопросы относительно их возможности обслуживать свои долги в 2021-2022 гг. При средней цене на нефть WTI $40/барр. и на природный газ Henry Hub $107/тыс. куб м ($3/млн куб ф) порядка 54 сланцевых компаний могут обанкротиться в 2021 г., 45 – в 2022 г. При менее благоприятной ценовой конъюнктуре ($89/тыс. куб м или $2,5/млн куб ф) их количество вырастет до 68 в 2021 г. и 57 в 2022 г.

🔹По данным Rystad Energy порядка 84 нефтегазовых и нефтесервисных компаний подали заявление на инициацию процесса банкротства за 9 месяцев 2020 г. на фоне резкого снижения цен на нефть из-за пандемии коронавируса. Суммарный объем долговых обязательств этих компаний составил $89 млрд. Предыдущая волна банкротств в нефтяном секторе США прошла в 2016-2017 гг., однако тогда количество обанкротившихся компаний было на порядок выше – 142 предприятия, однако их суммарный долг составил около $70 млрд.

🔹Это говорит о том, что, во-первых, средняя закредитованность компаний за прошедшие годы значительно выросла, а во-вторых, текущая череда банкротств затрагивает также крупных игроков на нефтяном рынке. Так, средний объем задолженности обанкротившихся сланцевых компаний за 9 месяцев 2020 г. составил $1,3 млрд по сравнению с $576 млн в 2017 г.

🔹Аналитики, однако, отмечают, что многие мелкие и независимые компании все еще находятся в затруднительном положении, и остаются вопросы относительно их возможности обслуживать свои долги в 2021-2022 гг. При средней цене на нефть WTI $40/барр. и на природный газ Henry Hub $107/тыс. куб м ($3/млн куб ф) порядка 54 сланцевых компаний могут обанкротиться в 2021 г., 45 – в 2022 г. При менее благоприятной ценовой конъюнктуре ($89/тыс. куб м или $2,5/млн куб ф) их количество вырастет до 68 в 2021 г. и 57 в 2022 г.

ЗА 9 МЕСЯЦЕВ 2020 СПРОС НА ГАЗ В ЕВРОПЕ УПАЛ НА 4% Г./Г. - MCKINSEY

Ключевые сообщения Обзора газового рынка Европы от McKinsey Energy Insights:

🔹 За 9М 2020 г. спрос на газ в Европе составил 296 млрд куб. м (-4% г./г.). Наибольшее снижение спроса наблюдалось на Пиринейском полуострове: потребление Испании и Португалии снизилось на 9% г./г. и составило 27 млрд куб. м. Однако в Германии переключение ТЭC с угля на газ привело к росту спроса на 2 млрд куб. м по сравнению с 9М 2019 г. (+3% г./г.).

🔹 За 9М 2020 г. в Европе было добыто 55 млрд куб. м (-9% г./г.), импорт газа составил 263 млрд куб. м газа (-12% г./г.). При этом трубопроводные поставки в регион снизились на 17% г./г., до 191 млрд куб. м, а поставки СПГ выросли на 4% г./г., до 73 млрд куб. м.

🔹 По состоянию на конец сентября газовые хранилища Европы были заполнены на 95%, прогноз на октябрь и ноябрь – 98% и 93%, соответственно. Для сравнения в сентябре, октябре и ноябре 2019 г. хранилища были заполнены на 95%, 97% и 94%, соответственно.

#Газ

Ключевые сообщения Обзора газового рынка Европы от McKinsey Energy Insights:

🔹 За 9М 2020 г. спрос на газ в Европе составил 296 млрд куб. м (-4% г./г.). Наибольшее снижение спроса наблюдалось на Пиринейском полуострове: потребление Испании и Португалии снизилось на 9% г./г. и составило 27 млрд куб. м. Однако в Германии переключение ТЭC с угля на газ привело к росту спроса на 2 млрд куб. м по сравнению с 9М 2019 г. (+3% г./г.).

🔹 За 9М 2020 г. в Европе было добыто 55 млрд куб. м (-9% г./г.), импорт газа составил 263 млрд куб. м газа (-12% г./г.). При этом трубопроводные поставки в регион снизились на 17% г./г., до 191 млрд куб. м, а поставки СПГ выросли на 4% г./г., до 73 млрд куб. м.

🔹 По состоянию на конец сентября газовые хранилища Европы были заполнены на 95%, прогноз на октябрь и ноябрь – 98% и 93%, соответственно. Для сравнения в сентябре, октябре и ноябре 2019 г. хранилища были заполнены на 95%, 97% и 94%, соответственно.

#Газ

{kind=link}

ТОП-3 ПРОБЛЕМ МЕТАНОЛЬНОЙ ОТРАСЛИ В РФ

🔹Россия занимает 1 место по количеству доказанных запасов природного газа в мире (основное сырье для производства метанола), однако среди производителей метанола находится лишь на 5 месте. Реализация существующих проектов и увеличение производства метанола в 3 раза могут вывести страну на 2-е место уже к 2030 г., однако есть несколько ключевых проблем, которые тормозят развитие отрасли.

1️⃣Нет собственных мощностей по перевалке метанола

▫️Единственный крупный метанольный терминал в России находится в порту Восточный, но уже долгое время он используется только для перевалки нефтепродуктов. Два действующих терминала в портах Темрюк и Кавказ имеют очень малые мощности и практически полностью лишены емкостей для хранения. 57% всего экспортируемого метанола (1,2 млн т в 2019 г.) отправляется через порты Финляндии. Несмотря на высокую загрузку на пограничных с этой страной Ж/Д станциях, именно финские порты будут оставаться главным направлением российского экспорта.

▫️Ситуацию может исправить строительство нового российского терминала на Балтике. Но производители не готовы понести затраты в одиночку, а существующие проекты новых предприятий, включающие строительство перевалочных мощностей, рассчитаны только на собственные объемы. Решить эту проблему может вмешательство государства или объединение нескольких производителей для создания совместного терминального комплекса.

2️⃣Высокая стоимость железнодорожных перевозок

▫️Затраты на Ж/Д перевозку только по территории РФ составляют в среднем 33% от всего ОРЕХ. Высокая стоимость перевозки связана с повышенным классом опасности продукта и с наличием особых требований к подвижному составу (ПС). Компании-операторы, сдающие в аренду ПС предпочитают не закупать специализированные вагоны только под метанол, т.к. их сложно переориентировать под другой груз. Поэтому производители вынуждены закупать вагоны, что сильно увеличивает затраты на перевозку.

▫️Внедрение логистических коэффициентов, субсидий или скидок на провозную плату могут снизить стоимость перевозки.

3️⃣Проблемы с доступностью и высокой стоимостью природного газа

▫️Производители метанола в России расположены далеко от регионов добычи природного газа, что сильно сокращает доступность сырья и увеличивает его стоимость, даже несмотря на развитую газопроводную инфраструктуру. Строительство метанольного предприятия рядом с месторождением частично решает проблему, но ведет к появлению высоких затрат на доставку конечного продукта до рынков сбыта. Проблема ценообразования на газ остается одной из самых важных, ведь в среднем 32% от всего ОРЕХ приходится именно на сырьевые затраты.

🔹Мировая отрасль производства метанола имеет большие перспективы роста, и у России есть все шансы стать производителем №2 в мире и крупнейшим поставщиком, а также увеличить долю несырьевого экспорта. Однако для этого нужно в первую очередь решить проблемы отсутствия собственной перевалки, дорогой Ж/Д логистики и высокой стоимости сырья. Но без активного участия государства, справиться будет очень сложно.

🔹Россия занимает 1 место по количеству доказанных запасов природного газа в мире (основное сырье для производства метанола), однако среди производителей метанола находится лишь на 5 месте. Реализация существующих проектов и увеличение производства метанола в 3 раза могут вывести страну на 2-е место уже к 2030 г., однако есть несколько ключевых проблем, которые тормозят развитие отрасли.

1️⃣Нет собственных мощностей по перевалке метанола

▫️Единственный крупный метанольный терминал в России находится в порту Восточный, но уже долгое время он используется только для перевалки нефтепродуктов. Два действующих терминала в портах Темрюк и Кавказ имеют очень малые мощности и практически полностью лишены емкостей для хранения. 57% всего экспортируемого метанола (1,2 млн т в 2019 г.) отправляется через порты Финляндии. Несмотря на высокую загрузку на пограничных с этой страной Ж/Д станциях, именно финские порты будут оставаться главным направлением российского экспорта.

▫️Ситуацию может исправить строительство нового российского терминала на Балтике. Но производители не готовы понести затраты в одиночку, а существующие проекты новых предприятий, включающие строительство перевалочных мощностей, рассчитаны только на собственные объемы. Решить эту проблему может вмешательство государства или объединение нескольких производителей для создания совместного терминального комплекса.

2️⃣Высокая стоимость железнодорожных перевозок

▫️Затраты на Ж/Д перевозку только по территории РФ составляют в среднем 33% от всего ОРЕХ. Высокая стоимость перевозки связана с повышенным классом опасности продукта и с наличием особых требований к подвижному составу (ПС). Компании-операторы, сдающие в аренду ПС предпочитают не закупать специализированные вагоны только под метанол, т.к. их сложно переориентировать под другой груз. Поэтому производители вынуждены закупать вагоны, что сильно увеличивает затраты на перевозку.

▫️Внедрение логистических коэффициентов, субсидий или скидок на провозную плату могут снизить стоимость перевозки.

3️⃣Проблемы с доступностью и высокой стоимостью природного газа

▫️Производители метанола в России расположены далеко от регионов добычи природного газа, что сильно сокращает доступность сырья и увеличивает его стоимость, даже несмотря на развитую газопроводную инфраструктуру. Строительство метанольного предприятия рядом с месторождением частично решает проблему, но ведет к появлению высоких затрат на доставку конечного продукта до рынков сбыта. Проблема ценообразования на газ остается одной из самых важных, ведь в среднем 32% от всего ОРЕХ приходится именно на сырьевые затраты.

🔹Мировая отрасль производства метанола имеет большие перспективы роста, и у России есть все шансы стать производителем №2 в мире и крупнейшим поставщиком, а также увеличить долю несырьевого экспорта. Однако для этого нужно в первую очередь решить проблемы отсутствия собственной перевалки, дорогой Ж/Д логистики и высокой стоимости сырья. Но без активного участия государства, справиться будет очень сложно.

{kind=link}

ТОП 3 НОВОСТИ 29 ОКТЯБРЯ:

🔹 По заявлению главы управления по изменению климата Министерства окружающей среды Китая, страна планирует запуск национальной системы торговли выбросами (СТВ) в 2021-2025 г. Пилотная версия СТВ Китая в 7 провинциях страны охватила 3 тыс. промышленных объектов и позволила продать 406 млн т/г. СО2. Ожидается, что после запуска СТВ Китая станет крупнейшей в мире схемой торговли выбросами, опередив ЕС. Reuters

🔹 Президент Южной Кореи заявил, что к 2050 г. страна станет углерод-нейтральной, для чего государством будет выделено $7,1 млрд на реализацию программы «Новый зеленый курс». Южная Корея планирует к 2025 г. произвести 1,13 млн электромобилей (в 12,4 раза больше уровня 2019 г.) и 200 тыс. водородных автомобилей (в 40 раз больше уровня 2019 г.). Reuters

🔹 «НОВАТЭК»и ФГУП «Атомфлот» (структура «Росатома») могут отказаться от планов строительства четырех ледоколов на СПГ, сообщил директор департамента морской транспортировки «НОВАТЭКа» Александр Семенов. Он напомнил, что в мае «НОВАТЭК» провел ранний рейс газовоза по Северному морскому пути на восток, хотя обычно безледовая навигация начинается в июле. Эти два рейса заставили компанию начать пересматривать концепцию ледокольного обеспечения СПГ-проектов, в январе-феврале «НОВАТЭК планирует повторить данный опыт. Интерфакс

#Топ3

🔹 По заявлению главы управления по изменению климата Министерства окружающей среды Китая, страна планирует запуск национальной системы торговли выбросами (СТВ) в 2021-2025 г. Пилотная версия СТВ Китая в 7 провинциях страны охватила 3 тыс. промышленных объектов и позволила продать 406 млн т/г. СО2. Ожидается, что после запуска СТВ Китая станет крупнейшей в мире схемой торговли выбросами, опередив ЕС. Reuters

🔹 Президент Южной Кореи заявил, что к 2050 г. страна станет углерод-нейтральной, для чего государством будет выделено $7,1 млрд на реализацию программы «Новый зеленый курс». Южная Корея планирует к 2025 г. произвести 1,13 млн электромобилей (в 12,4 раза больше уровня 2019 г.) и 200 тыс. водородных автомобилей (в 40 раз больше уровня 2019 г.). Reuters

🔹 «НОВАТЭК»и ФГУП «Атомфлот» (структура «Росатома») могут отказаться от планов строительства четырех ледоколов на СПГ, сообщил директор департамента морской транспортировки «НОВАТЭКа» Александр Семенов. Он напомнил, что в мае «НОВАТЭК» провел ранний рейс газовоза по Северному морскому пути на восток, хотя обычно безледовая навигация начинается в июле. Эти два рейса заставили компанию начать пересматривать концепцию ледокольного обеспечения СПГ-проектов, в январе-феврале «НОВАТЭК планирует повторить данный опыт. Интерфакс

#Топ3

НОВОЕ ПОЛЕ БИТВЫ ДЛЯ РАСТУЩЕГО РЫНКА СПГ

S&P Platts сообщает, что игроки рынка СПГ ожидают, что ценообразование на выбросы углекислого газа станет важным компонентом конкуренции на рынке СПГ в ближайшие годы. Крупные компании (BP, Total, Shell, Vitol) уже представили планы по производству углеродно-нейтрального СПГ.

Крупнейший производитель СПГ – Катар также делает ставку на декарбонизацию СПГ. В стране ожидается увеличение мощностей c 77 до 126 млн т к 2027 г., при этом часть энергозатрат новых мощностей будут обеспечены ВИЭ. Катар начал строительство крупнейшего среди СПГ-проектов комплекса улавливания и хранения СО2 мощностью 5 млн т в год (эквивалент операционных выбросов при производстве СПГ страны), часть СО2 из которого будет закачиваться в пласт месторождений.

Влияние энергоперехода на рынок СПГ:

🔹 В новых реалиях действующим СПГ-заводам вероятно придется покупать дорогие углеродные «квоты» на рынке ввиду ограниченных возможностей по снижению и компенсации выбросов, что усилит значимость ценообразования на углерод

🔹 Для развивающихся рынков низкоуглеродный СПГ вероятно окажется слишком дорогим энергоресурсом, что может привести к параллельному существованию двух рынков: «чистого» и «грязного» СПГ

🔹 Азия вероятно сохранит звание крупнейшего потребителя как обычного, так и углероднейтрального СПГ ввиду планов Китая по достижению нетто-нулевых выбросов к 2060 г., Японии – к 2050 г. и Южной Кореи – к 2050 г. (заявление президента от 28 октября)

Несмотря на серьезные заявления СПГ-игроков, объем «зеленых» инвестиций может быть ограничен рыночными факторами:

🔹 Снижением инвестпрограмм компаниями из-за пандемии

🔹 Потенциалом снижения себестоимости «зеленых» технологий (CCS, ВИЭ и др.)

🔹 Незрелостью рынков углерода: отсутствием единого ценообразования и стандартизированной методологии оценки выбросов

#Газ #Энергопереход

S&P Platts сообщает, что игроки рынка СПГ ожидают, что ценообразование на выбросы углекислого газа станет важным компонентом конкуренции на рынке СПГ в ближайшие годы. Крупные компании (BP, Total, Shell, Vitol) уже представили планы по производству углеродно-нейтрального СПГ.

Крупнейший производитель СПГ – Катар также делает ставку на декарбонизацию СПГ. В стране ожидается увеличение мощностей c 77 до 126 млн т к 2027 г., при этом часть энергозатрат новых мощностей будут обеспечены ВИЭ. Катар начал строительство крупнейшего среди СПГ-проектов комплекса улавливания и хранения СО2 мощностью 5 млн т в год (эквивалент операционных выбросов при производстве СПГ страны), часть СО2 из которого будет закачиваться в пласт месторождений.

Влияние энергоперехода на рынок СПГ:

🔹 В новых реалиях действующим СПГ-заводам вероятно придется покупать дорогие углеродные «квоты» на рынке ввиду ограниченных возможностей по снижению и компенсации выбросов, что усилит значимость ценообразования на углерод

🔹 Для развивающихся рынков низкоуглеродный СПГ вероятно окажется слишком дорогим энергоресурсом, что может привести к параллельному существованию двух рынков: «чистого» и «грязного» СПГ

🔹 Азия вероятно сохранит звание крупнейшего потребителя как обычного, так и углероднейтрального СПГ ввиду планов Китая по достижению нетто-нулевых выбросов к 2060 г., Японии – к 2050 г. и Южной Кореи – к 2050 г. (заявление президента от 28 октября)

Несмотря на серьезные заявления СПГ-игроков, объем «зеленых» инвестиций может быть ограничен рыночными факторами:

🔹 Снижением инвестпрограмм компаниями из-за пандемии

🔹 Потенциалом снижения себестоимости «зеленых» технологий (CCS, ВИЭ и др.)

🔹 Незрелостью рынков углерода: отсутствием единого ценообразования и стандартизированной методологии оценки выбросов

#Газ #Энергопереход

ТОП 3 НОВОСТИ 30 ОКТЯБРЯ:

🔹 По состоянию на 29 октября в Мексиканском заливе из-за тропического шторма Зета персонал был эвакуирован с 228 платформ (35,5%) и остановлено 85% (1,57 мбс) добычи нефти и 58% (4,2 млн куб. м/с.) добычи газа. В 2019 г. объем добычи нефти в Мексиканском заливе составил 1,9 мбс, добыча в США - 12,2 мбс. BSEE

🔹 Добыча нефти в Ливии увеличилась на 36% относительно начала октября и достигла 680 тбс. Исполнительный директор Repsol заявил, что текущая добыча на крупнейшем месторождении в Ливии - Шарара, составляет около 160 тбс и постепенно вырастет до 300 тбс. В сентябре 2020 г. добыча нефти в Ливии составила 156 тбс (-87% г./г.). До блокады портов в январе 2020 г. добыча нефти в Ливии составляла 1,1 мбс. Reuters

🔹 По данным Bloomberg, победа Джо Байдена на президентских выборах в США может привести к снятию американских санкций в отношении Ирана, в результате чего страна получит возможность экспортировать более 2 мбс нефти. В 2019 г. добыча нефти в стране составила 3 мбс, текущий уровень - 1,96 мбс. По оценкам Bloomberg, Иран может добывать около 3,8 мбс. По прогнозу американских банков, включая Goldman Sachs Group Inc., JPMorgan Chase & Co. и RBC Capital Markets Llc, в случае победы Байдена 1 мбс или более иранской нефти могут попасть на рынок в следующем году. Интерфакс

#Топ3

🔹 По состоянию на 29 октября в Мексиканском заливе из-за тропического шторма Зета персонал был эвакуирован с 228 платформ (35,5%) и остановлено 85% (1,57 мбс) добычи нефти и 58% (4,2 млн куб. м/с.) добычи газа. В 2019 г. объем добычи нефти в Мексиканском заливе составил 1,9 мбс, добыча в США - 12,2 мбс. BSEE

🔹 Добыча нефти в Ливии увеличилась на 36% относительно начала октября и достигла 680 тбс. Исполнительный директор Repsol заявил, что текущая добыча на крупнейшем месторождении в Ливии - Шарара, составляет около 160 тбс и постепенно вырастет до 300 тбс. В сентябре 2020 г. добыча нефти в Ливии составила 156 тбс (-87% г./г.). До блокады портов в январе 2020 г. добыча нефти в Ливии составляла 1,1 мбс. Reuters

🔹 По данным Bloomberg, победа Джо Байдена на президентских выборах в США может привести к снятию американских санкций в отношении Ирана, в результате чего страна получит возможность экспортировать более 2 мбс нефти. В 2019 г. добыча нефти в стране составила 3 мбс, текущий уровень - 1,96 мбс. По оценкам Bloomberg, Иран может добывать около 3,8 мбс. По прогнозу американских банков, включая Goldman Sachs Group Inc., JPMorgan Chase & Co. и RBC Capital Markets Llc, в случае победы Байдена 1 мбс или более иранской нефти могут попасть на рынок в следующем году. Интерфакс

#Топ3

U.S.

UPDATE 1-Libya oil production currently at 680,000 barrels per day - source

Libyan oil production currently stands at 680,000 barrels per day, a Libyan oil source told Reuters on condition of anonymity.

МОЩНОСТЬ ВИЭ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ МОЖЕТ УВЕЛИЧИТСЯ НА 58% К 2025 Г. В ОСНОВНОМ ЗА СЧЕТ РОСТА СОЛНЕЧНОЙ ЭНЕРГЕТИКИ НА 78% ДО 328 ГВТ

🔹Рост ВИЭ по всему миру подталкивает нефтяные компании к движению в сторону экологически чистой энергии. Малазийская Petronas объявила о расширении портфеля ВИЭ и инвестирует в солнечные проекты, китайские Petrochina, Sinopec и CNOOC также расширяют свою деятельность в области ветроэнергетики и водородной энергетики. Во Вьетнаме PetroVietnam объявила о цели создания 100 МВт возобновляемых мощностей к 2025 г. и 900 МВт к 2035 г.

🔹Согласно анализу Rystad, установленная мощность ВИЭ в Азиатско-Тихоокеанском регионе возрастет на 58% к 2025 г. до 815 ГВт (с текущих 517 ГВт), в том числе:

▫️Мощность солнечной генерации увеличится на 78% до 328 ГВт (с 215 ГВт в 2020 г.)

▫️Мощность ветроэнергетики на суше возрастет на 28% до 341 ГВт (с 266 ГВт в 2020 г.)

▫️Мощность морской ветроэнергетики увеличится практически в 6 раз до 51 ГВт, с текущих 9 ГВт

▫️На аккумуляторные батареи и водородные электролизеры будет приходится 42 ГВт установленной мощности (+61% относительно 2020 г.)

🔹Рост ВИЭ по всему миру подталкивает нефтяные компании к движению в сторону экологически чистой энергии. Малазийская Petronas объявила о расширении портфеля ВИЭ и инвестирует в солнечные проекты, китайские Petrochina, Sinopec и CNOOC также расширяют свою деятельность в области ветроэнергетики и водородной энергетики. Во Вьетнаме PetroVietnam объявила о цели создания 100 МВт возобновляемых мощностей к 2025 г. и 900 МВт к 2035 г.

🔹Согласно анализу Rystad, установленная мощность ВИЭ в Азиатско-Тихоокеанском регионе возрастет на 58% к 2025 г. до 815 ГВт (с текущих 517 ГВт), в том числе:

▫️Мощность солнечной генерации увеличится на 78% до 328 ГВт (с 215 ГВт в 2020 г.)

▫️Мощность ветроэнергетики на суше возрастет на 28% до 341 ГВт (с 266 ГВт в 2020 г.)

▫️Мощность морской ветроэнергетики увеличится практически в 6 раз до 51 ГВт, с текущих 9 ГВт

▫️На аккумуляторные батареи и водородные электролизеры будет приходится 42 ГВт установленной мощности (+61% относительно 2020 г.)

МИНЭНЕРГО США ПРОФИНАНСИРУЕТ РАЗРАБОТКУ ПРОЕКТОВ ПО ПРОИЗВОДСТВУ ЧИСТОЙ ЭЛЕКТРОЭНЕРГИИ И ВОДОРОДА

Министерство энергетики США в рамках инициативы Coal First выделит финансирование в размере $80 млн на разработку проектов по производству чистой электроэнергии и водорода. Проекты будут работать на угле, природном газе и биомассе с использованием технологий улавливания, утилизации и хранения углерода (CCUS). Будет профинансирована разработка следующих проектов:

🔹Газификация угля и биомассы с получением электроэнергии и водорода. Предполагается выполнить комплексное проектирование системы газификации с получением водорода, топливного газа для генерации и улавливанием СО2. Предполагаемая мощность производства водорода – 8,5 тонн в час. В качестве сырья будет использоваться смесь угля и биокомпонента – кукурузной соломы.

🔹Реконструкция угольной электростанции с целью переработки биосырья с улавливанием СО2 и совместным получением водорода. Сырьем для электростанции будет смесь угля с древесными и с/х отходами. Утилизация СО2 будет проводиться посредством закачки в пласт.

🔹Угольная генерация с псевдоожиженным слоем и улавливанием углерода. Предполагается завершить проектирование угольной электростанции мощностью 300 МВт, использующей сжигание в псевдоожиженном слое под давлением, в том числе в части разработки стратегии утилизации CO2. Демонстрационный проект будет реализован в ближайшие 5-10 лет, промышленный проект – в 2030-х годах.

🔹Совместная электрогенерация на базе газа и угля с системами улавливания углерода и накопления энергии. Этот проект объединит на одной площадке сверхкритический угольный котел мощностью 270 МВт с турбогенератором, работающим на природном газе мощностью 87 МВт, системой накопления энергии на 50 МВт и системой улавливания углерода на базе водорослей.

Coal First – исследовательская программа, финансируемая управлением ископаемых источников энергии Министерства энергетики США и направленная на разработку и внедрение технологий улероднонейтральной угольной генерации, в том числе с использованием биомассы и совместным получением водорода.

#водород #уголь

Министерство энергетики США в рамках инициативы Coal First выделит финансирование в размере $80 млн на разработку проектов по производству чистой электроэнергии и водорода. Проекты будут работать на угле, природном газе и биомассе с использованием технологий улавливания, утилизации и хранения углерода (CCUS). Будет профинансирована разработка следующих проектов:

🔹Газификация угля и биомассы с получением электроэнергии и водорода. Предполагается выполнить комплексное проектирование системы газификации с получением водорода, топливного газа для генерации и улавливанием СО2. Предполагаемая мощность производства водорода – 8,5 тонн в час. В качестве сырья будет использоваться смесь угля и биокомпонента – кукурузной соломы.

🔹Реконструкция угольной электростанции с целью переработки биосырья с улавливанием СО2 и совместным получением водорода. Сырьем для электростанции будет смесь угля с древесными и с/х отходами. Утилизация СО2 будет проводиться посредством закачки в пласт.

🔹Угольная генерация с псевдоожиженным слоем и улавливанием углерода. Предполагается завершить проектирование угольной электростанции мощностью 300 МВт, использующей сжигание в псевдоожиженном слое под давлением, в том числе в части разработки стратегии утилизации CO2. Демонстрационный проект будет реализован в ближайшие 5-10 лет, промышленный проект – в 2030-х годах.

🔹Совместная электрогенерация на базе газа и угля с системами улавливания углерода и накопления энергии. Этот проект объединит на одной площадке сверхкритический угольный котел мощностью 270 МВт с турбогенератором, работающим на природном газе мощностью 87 МВт, системой накопления энергии на 50 МВт и системой улавливания углерода на базе водорослей.

Coal First – исследовательская программа, финансируемая управлением ископаемых источников энергии Министерства энергетики США и направленная на разработку и внедрение технологий улероднонейтральной угольной генерации, в том числе с использованием биомассы и совместным получением водорода.

#водород #уголь

ПОТРЕБЛЕНИЕ КЕРОСИНА В КИТАЕ НА ВНУТРЕННИХ АВИАРЕЙСАХ ВЕРНУЛОСЬ К УРОВНЮ, БЛИЗКОМУ ДО COVID-19

🔹Продажи авиационного топлива на внутреннем рынке в сентябре составили около 2 млн т (523 тбс), что является самым высоким показателем с февраля 2020 года. В то же время, потребление керосина в сентябре достигло 920 мбс, впервые за 9 месяцев 2020 года показав рост год к году (+2%).

🔹Рост внутреннего потребления авиационного топлива в Китае в сентябре был обеспечен быстрым восстановлением внутренних пассажирских и грузовых перевозок. На внутренние рейсы приходится примерно две трети общего потребления авиационного топлива в Китае. Восстановление спроса на авиакеросин повысило маржу нефтепереработки китайских НПЗ и позволило увеличить объем переработки нефти.

🔹Управление гражданской авиации Китая на прошлой неделе сообщило, что в период с 25 октября по 27 марта китайские авиакомпании будут выполнять 84,6 тыс. внутренних рейсов в неделю (+19,8% г./г.), а еженедельные грузовые рейсы вырастут почти на 40% г./г. до 2,1 тыс., что позволит еще больше нарастить внутреннее потребление керосина в стране.

🔹Однако, международные рейсы все ещё составляют менее 5% от объема авиаперевозок 2019 года из-за жесткого пограничного контроля, поэтому, по словам представителя Китайской национальной авиационной топливной корпорации (CNAF), общее потребление авиакеросина в Китае в 2020 году может в лучшем случае составить 75-80% от уровня 2019 года, а на полное восстановление спроса до уровня 2019 года может потребоваться до 5 лет.

Источник: Reuters

#Covid-19 #нефтепродукты

🔹Продажи авиационного топлива на внутреннем рынке в сентябре составили около 2 млн т (523 тбс), что является самым высоким показателем с февраля 2020 года. В то же время, потребление керосина в сентябре достигло 920 мбс, впервые за 9 месяцев 2020 года показав рост год к году (+2%).

🔹Рост внутреннего потребления авиационного топлива в Китае в сентябре был обеспечен быстрым восстановлением внутренних пассажирских и грузовых перевозок. На внутренние рейсы приходится примерно две трети общего потребления авиационного топлива в Китае. Восстановление спроса на авиакеросин повысило маржу нефтепереработки китайских НПЗ и позволило увеличить объем переработки нефти.

🔹Управление гражданской авиации Китая на прошлой неделе сообщило, что в период с 25 октября по 27 марта китайские авиакомпании будут выполнять 84,6 тыс. внутренних рейсов в неделю (+19,8% г./г.), а еженедельные грузовые рейсы вырастут почти на 40% г./г. до 2,1 тыс., что позволит еще больше нарастить внутреннее потребление керосина в стране.

🔹Однако, международные рейсы все ещё составляют менее 5% от объема авиаперевозок 2019 года из-за жесткого пограничного контроля, поэтому, по словам представителя Китайской национальной авиационной топливной корпорации (CNAF), общее потребление авиакеросина в Китае в 2020 году может в лучшем случае составить 75-80% от уровня 2019 года, а на полное восстановление спроса до уровня 2019 года может потребоваться до 5 лет.

Источник: Reuters

#Covid-19 #нефтепродукты

U.S.

China's domestic jet fuel demand back to near pre-COVID levels

China's domestic aviation fuel consumption rebounded to near pre-COVID levels in September, thanks to a fast recovery in passenger travel and cargo freight, although demand from international flights remained weak, industry sources said.

ТОП 3 НОВОСТИ 2 НОЯБРЯ:

🔹 По сообщению Бюро по безопасности и охране окружающей среды США (BSEE), в связи с ураганом Зета, обрушившимся на берег Мексиканского залива, было остановлено 85% (1,57 мбс) офшорной добычи нефти и 58% (40 млн куб. м./сут.) добычи природного газа в северной части Мексиканского залива. Reuters

🔹 Поставки СПГ на терминалы Европы в октябре 2020 г. снизились на 30% в годовом выражении - до 5,99 млрд куб. м. Поставки СПГ в ЕС снижаются пять месяцев подряд, начиная с июня. При этом с октября удвоились по отношению к лету поставки американского СПГ на Северо-Запад Европы (по данным Bloomberg, в летние месяцы из США приходило по два газовоза, в сентябре не было ни одного, а в октябре было уже четыре, столько же ожидается в ноябре). Интерфакс

🔹 Equinor объявила о намерении обнулить выбросы CO2 к 2050 г. Цель включает в себя обнуление выбросов как от производства, так и от конечного потребления энергии. Equinor

#Топ3

🔹 По сообщению Бюро по безопасности и охране окружающей среды США (BSEE), в связи с ураганом Зета, обрушившимся на берег Мексиканского залива, было остановлено 85% (1,57 мбс) офшорной добычи нефти и 58% (40 млн куб. м./сут.) добычи природного газа в северной части Мексиканского залива. Reuters

🔹 Поставки СПГ на терминалы Европы в октябре 2020 г. снизились на 30% в годовом выражении - до 5,99 млрд куб. м. Поставки СПГ в ЕС снижаются пять месяцев подряд, начиная с июня. При этом с октября удвоились по отношению к лету поставки американского СПГ на Северо-Запад Европы (по данным Bloomberg, в летние месяцы из США приходило по два газовоза, в сентябре не было ни одного, а в октябре было уже четыре, столько же ожидается в ноябре). Интерфакс

🔹 Equinor объявила о намерении обнулить выбросы CO2 к 2050 г. Цель включает в себя обнуление выбросов как от производства, так и от конечного потребления энергии. Equinor

#Топ3

COVID-19 УСКОРИТ ЭНЕРГОПЕРЕХОД И СОХРАНИТ МИРОВОЙ ЭКОНОМИКЕ 2,5 ГОДА ВЫБРОСОВ СО2 – BNEF

🔹В новом обзоре развития мировой энергетики (New Energy Outlook 2020) аналитики BloombergNEF прогнозируют:

▫️ Выбросы СО2 в 2019 году достигли пика, в 2020 году совокупные выбросы углекислого газа сократятся на 8% г./г. Резкое падение спроса на энергию из-за пандемии Covid-19 сократит выбросы СО2 в энергетическом секторе в 2020-2050 гг. в объеме равном 2,5 годам мировых выбросов углекислого газа в атмосферу;

▫️ К 2050 году на долю ветра и солнца в совокупности будет приходиться 56% мирового производства электроэнергии. На развитие ВИЭ в мире за следующие 30 лет будет инвестировано более $12 трлн или 80% всех инвестиций в новые мощности генерации электроэнергии. Дополнительно $14 трлн будет вложено в развитие электросетей;

▫️ Тем не менее, несмотря на прогресс в энергетическом переходе и снижение спроса на энергию из-за последствий пандемии Covid-19, BNEF ожидает, что выбросы энергетического сектора приведут к росту температуры в мире в среднем на 3,3 градуса по Цельсию к 2100 году.

🔹Также, аналитики BNEF прогнозируют достижение пика совокупного спроса на нефть к 2035 году, который после этого начнет сокращаться в среднем на 0,7% г./г. пока к 2050 г. не достигнет уровня 2018 года.

Источник: BNEF

#Нефть #Энергопереход

🔹В новом обзоре развития мировой энергетики (New Energy Outlook 2020) аналитики BloombergNEF прогнозируют:

▫️ Выбросы СО2 в 2019 году достигли пика, в 2020 году совокупные выбросы углекислого газа сократятся на 8% г./г. Резкое падение спроса на энергию из-за пандемии Covid-19 сократит выбросы СО2 в энергетическом секторе в 2020-2050 гг. в объеме равном 2,5 годам мировых выбросов углекислого газа в атмосферу;

▫️ К 2050 году на долю ветра и солнца в совокупности будет приходиться 56% мирового производства электроэнергии. На развитие ВИЭ в мире за следующие 30 лет будет инвестировано более $12 трлн или 80% всех инвестиций в новые мощности генерации электроэнергии. Дополнительно $14 трлн будет вложено в развитие электросетей;

▫️ Тем не менее, несмотря на прогресс в энергетическом переходе и снижение спроса на энергию из-за последствий пандемии Covid-19, BNEF ожидает, что выбросы энергетического сектора приведут к росту температуры в мире в среднем на 3,3 градуса по Цельсию к 2100 году.

🔹Также, аналитики BNEF прогнозируют достижение пика совокупного спроса на нефть к 2035 году, который после этого начнет сокращаться в среднем на 0,7% г./г. пока к 2050 г. не достигнет уровня 2018 года.

Источник: BNEF

#Нефть #Энергопереход

BloombergNEF

Emissions and Coal Have Peaked as Covid-19 Saves 2.5 Years of Emissions, Accelerates Energy Transition | BloombergNEF

BloombergNEF’s New Energy Outlook 2020 sees total oil demand peaking in 2035, and growth in clean energy technology – yet, world still heading for

ТОП 3 НОВОСТИ 3 НОЯБРЯ:

🔹По оценкам Rystad Energy, спрос на нефть снизится с 99,8 мбс в 2019 г. до 88,9 мбс в 2020 г. Аналитики отмечают, что коронавирус и реализация планов по переходу на возобновляемые источники энергии приблизят пик спроса на нефть. Агентство ожидает достижение пика в 2028 г. на уровне 102 мбс по сравнению с допандемийными оценками в 106 мбс в 2030 г. Rystad Energy, Reuters

🔹По сообщению Бюро по безопасности и охране окружающей среды США (BSEE) на вечер, 2 ноября, в связи с ураганом Зета, обрушившимся на берег Мексиканского залива, было остановлено 28% (0,52 мбс) офшорной добычи нефти и 16% (12 млн куб. м/сут.) добычи газа в северной части Мексиканского залива. Reuters

🔹Сланцевая компания Diamondback Energy заявила, что не будет наращивать добычу до восстановления цен на нефть и сконцентрируется на выплате дивидендов и погашении долгов. Добыча компании в 3 кв. составила 0,29 мбс, в целом по 2020 г. компания ожидает добычу в пределах 0,29-0,3 мбс Reuters

#Топ3

🔹По оценкам Rystad Energy, спрос на нефть снизится с 99,8 мбс в 2019 г. до 88,9 мбс в 2020 г. Аналитики отмечают, что коронавирус и реализация планов по переходу на возобновляемые источники энергии приблизят пик спроса на нефть. Агентство ожидает достижение пика в 2028 г. на уровне 102 мбс по сравнению с допандемийными оценками в 106 мбс в 2030 г. Rystad Energy, Reuters

🔹По сообщению Бюро по безопасности и охране окружающей среды США (BSEE) на вечер, 2 ноября, в связи с ураганом Зета, обрушившимся на берег Мексиканского залива, было остановлено 28% (0,52 мбс) офшорной добычи нефти и 16% (12 млн куб. м/сут.) добычи газа в северной части Мексиканского залива. Reuters

🔹Сланцевая компания Diamondback Energy заявила, что не будет наращивать добычу до восстановления цен на нефть и сконцентрируется на выплате дивидендов и погашении долгов. Добыча компании в 3 кв. составила 0,29 мбс, в целом по 2020 г. компания ожидает добычу в пределах 0,29-0,3 мбс Reuters

#Топ3

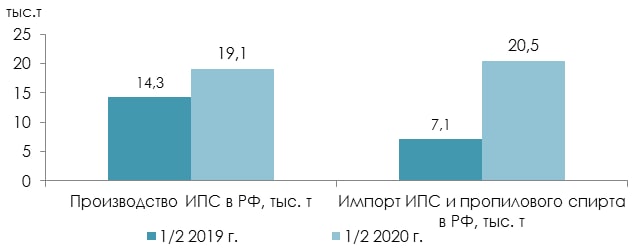

ИЗОПРОПАНОЛ И COVID-19 ВЛИЯНИЕ НА РЫНОК РФ.

🔹Изопропиловый спирт (ИПС) — ключевой компонент при производстве антисептиков, спрос на которые значительно вырос в связи с распространением COVID-19. Также он применяется при производстве растворителей, реагентов, незамерзающих омывающих жидкостей и косметических средств и пр.

🔹На фоне распространения COVID-19 импорт ИПС (с учетом пропилового спирта) в РФ за ½ 2020 г. вырос в 3 раза по сравнению с ½ 2019 г. С 7,1 тыс. т до 20,5 тыс. т. по данным trademap.org. Основной поставщик — Китай (52% от всего импорта).

При этом производство ИПС в РФ выросло на 4,8 тыс. т (+32,9%) за ½ 2020 г. по сравнению с ½ 2019 г. Производственные мощности загружены практически полностью.

🔹Проект по производству ИПС на базе «Новокуйбышевской нефтехимической компании» («ННК», Самарская область), принадлежащей «РОСНЕФТИ», существует уже несколько лет, однако внутренний спрос на ИПС был недостаточным для принятия окончательного инвестрешения. Именно ситуация с распространением COVID-19 и увеличившимся вследствие пандемии спросом на все виды антисептиков заставила компанию взглянуть на проект по новому. Избыток ацетона (побочный продукт получения фенола и основное сырье для производства ИПС) на «Уфаоргсинтез» и «ННК», а также собственная технология производства ИПС дают дополнительный стимул к реализации проекта.

🔹Кроме «РОСНЕФТИ» производство ИПС на территории РФ развивает и ГК «Титан». На данный момент на площадке «Омский каучук» компания заканчивает монтаж установки по производству 30 тыс. т/год ИПС и имеет все возможности со следующего года потеснить зарубежных игроков на отечественном рынке, заместив импортные и нарастив экспортные поставки продукта.

🔹Изопропиловый спирт (ИПС) — ключевой компонент при производстве антисептиков, спрос на которые значительно вырос в связи с распространением COVID-19. Также он применяется при производстве растворителей, реагентов, незамерзающих омывающих жидкостей и косметических средств и пр.

🔹На фоне распространения COVID-19 импорт ИПС (с учетом пропилового спирта) в РФ за ½ 2020 г. вырос в 3 раза по сравнению с ½ 2019 г. С 7,1 тыс. т до 20,5 тыс. т. по данным trademap.org. Основной поставщик — Китай (52% от всего импорта).

При этом производство ИПС в РФ выросло на 4,8 тыс. т (+32,9%) за ½ 2020 г. по сравнению с ½ 2019 г. Производственные мощности загружены практически полностью.

🔹Проект по производству ИПС на базе «Новокуйбышевской нефтехимической компании» («ННК», Самарская область), принадлежащей «РОСНЕФТИ», существует уже несколько лет, однако внутренний спрос на ИПС был недостаточным для принятия окончательного инвестрешения. Именно ситуация с распространением COVID-19 и увеличившимся вследствие пандемии спросом на все виды антисептиков заставила компанию взглянуть на проект по новому. Избыток ацетона (побочный продукт получения фенола и основное сырье для производства ИПС) на «Уфаоргсинтез» и «ННК», а также собственная технология производства ИПС дают дополнительный стимул к реализации проекта.

🔹Кроме «РОСНЕФТИ» производство ИПС на территории РФ развивает и ГК «Титан». На данный момент на площадке «Омский каучук» компания заканчивает монтаж установки по производству 30 тыс. т/год ИПС и имеет все возможности со следующего года потеснить зарубежных игроков на отечественном рынке, заместив импортные и нарастив экспортные поставки продукта.

{kind=link}