WOOD MACKENZIE ВЫДЕЛЯЕТ ПЯТЬ НОВЫХ ТРЕНДОВ НА РЫНКЕ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

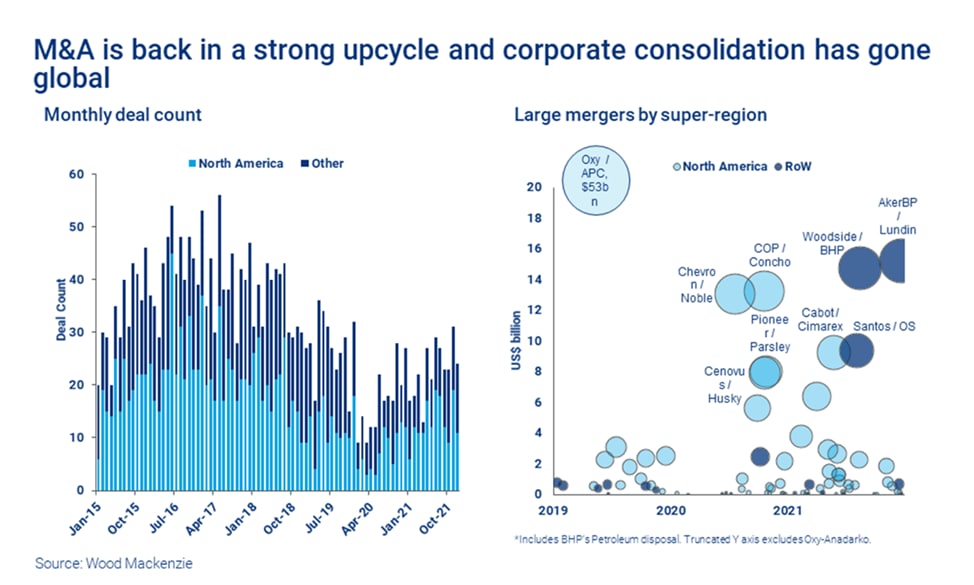

🔹Активность. В 4 кв. 2021 г. количество сделок в среднем составляло 26 в месяц, что является самым высоким показателем за последние три года и в пять раз выше по сравнению с провальным маем 2020 г. Общий объем расходов на эти сделки в 2021 г. составил $138 млрд (+57% г./г.) и является самым высоким показателем с 2014 г.

🔹Географическое разнообразие. Если во время кризиса с мая 2020 по июнь 2021 гг. крупные сделки заключались только в Северной Америке (Chevron купила Noble Energy, ConocoPhillips – Concho, а Cenovus - Husky), то затем все крупные сделки происходили за пределами региона (между Santos и Oil Search, Woodside и BHP Petroleum, AkerBP и Lundin Energy).

🔹Энергопереход становится доминирующим фактором, двояко влияющим на сектор разведки и добычи. С одной стороны, крупные игроки стремятся к активам небольшого масштаба (около 1 млн бнэ/сут. в Северной Америке) и укрепляют основные позиции для снижения затрат, с другой - декарбонизация вынуждает компании продавать дорогостоящие, углеродоемкие, низкорентабельные, а также географически отдаленные активы.

🔹Консолидация отрасли. Отрасль продолжает монополизироваться, так как она выходит из стадии роста. Будет немного крупных компаний, занимающихся разведкой и добычей, которые разделят три бизнес-модели, устойчивые в идущем к безуглеродности мире:

▫️Новые мэйджоры - крупнейшие независимые компании;

▫️Адаптированные компании по разведке и добыче - все еще крупные, но сосредоточенные на выгодных активах и нишах, приносящих прибыль;

▫️Частные компании по разведке и добыче - результат поглощения небольших публично торгуемых компаний.

🔹Доступ к рынкам капитала. В 2022 г. ожидаются многочисленные IPO в сфере разведки и добычи, поскольку рыночные условия выглядят благоприятными. Только в Европе планируется по меньшей мере IPO трех компаний - Neptune Energy, Wintershall DEA и Var Energi. IPO были надежной характеристикой рыночного цикла на протяжении десятилетий: новые компании, выходящие на биржу, заменяли те, которые были поглощены в результате консолидации. В дальнейшем консолидация будет только усиливаться, а приток новых денег в сектор, переживающий упадок, будет сокращаться.

Источник: Wood Mackenzie

🔹Активность. В 4 кв. 2021 г. количество сделок в среднем составляло 26 в месяц, что является самым высоким показателем за последние три года и в пять раз выше по сравнению с провальным маем 2020 г. Общий объем расходов на эти сделки в 2021 г. составил $138 млрд (+57% г./г.) и является самым высоким показателем с 2014 г.

🔹Географическое разнообразие. Если во время кризиса с мая 2020 по июнь 2021 гг. крупные сделки заключались только в Северной Америке (Chevron купила Noble Energy, ConocoPhillips – Concho, а Cenovus - Husky), то затем все крупные сделки происходили за пределами региона (между Santos и Oil Search, Woodside и BHP Petroleum, AkerBP и Lundin Energy).

🔹Энергопереход становится доминирующим фактором, двояко влияющим на сектор разведки и добычи. С одной стороны, крупные игроки стремятся к активам небольшого масштаба (около 1 млн бнэ/сут. в Северной Америке) и укрепляют основные позиции для снижения затрат, с другой - декарбонизация вынуждает компании продавать дорогостоящие, углеродоемкие, низкорентабельные, а также географически отдаленные активы.

🔹Консолидация отрасли. Отрасль продолжает монополизироваться, так как она выходит из стадии роста. Будет немного крупных компаний, занимающихся разведкой и добычей, которые разделят три бизнес-модели, устойчивые в идущем к безуглеродности мире:

▫️Новые мэйджоры - крупнейшие независимые компании;

▫️Адаптированные компании по разведке и добыче - все еще крупные, но сосредоточенные на выгодных активах и нишах, приносящих прибыль;

▫️Частные компании по разведке и добыче - результат поглощения небольших публично торгуемых компаний.

🔹Доступ к рынкам капитала. В 2022 г. ожидаются многочисленные IPO в сфере разведки и добычи, поскольку рыночные условия выглядят благоприятными. Только в Европе планируется по меньшей мере IPO трех компаний - Neptune Energy, Wintershall DEA и Var Energi. IPO были надежной характеристикой рыночного цикла на протяжении десятилетий: новые компании, выходящие на биржу, заменяли те, которые были поглощены в результате консолидации. В дальнейшем консолидация будет только усиливаться, а приток новых денег в сектор, переживающий упадок, будет сокращаться.

Источник: Wood Mackenzie

{kind=link}

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 28 ЯНВАРЯ:

🔹Три четверти (75,9%) закачанного летом в европейские ПХГ газа уже отобрано, сообщает "Газпром" со ссылкой на данные на Gas Infrastructure Europe. Объем активного газа в ПХГ оказался на 26,9% меньше прошлогоднего уровня. Средний уровень заполненности ПХГ Европы опустился уже до 40,9%, а в таких странах, как Германия и Франция, - до около 39%. При этом поставки газа с СПГ-терминалов в ГТС Европы превышают рекордные для января последних лет 400 млн куб. м/сут. ТАСС

🔹ЕС инвестирует €1,037 млрд ($1,15 млрд) в проекты по строительству трансграничной энергетической инфраструктуры в рамках подготовки к "Зеленой сделке". Около €657 млн ($729 млн) из них будет выделено на прокладку интерконнектора мощностью 1 ГВт, который свяжет энергосистему Республики Кипр с континентальной частью ЕС через остров Крит. Еще €170 млн ($188,7 млн) будет вложено в проект синхронизации линий электропередач стран Балтии, а €127 млн ($141 млн) - в развитие третьей линии электропередач между Швецией и Финляндией для интеграции ветроэнергетики. S&P Global

🔹Иран в 2022 г. экспортирует около 6 млн т СУГ (+9,1% г./г.), основным направлением поставок останется Китай, сообщают источники. При этом ряд аналитиков ожидают, что Иран может нарастить поставки и до 7,4 млн т (+34,6% г./г.). Сейчас объемы экспорта иранского СУГ находятся в пределах 450-530 тыс. т/мес. в зависимости от наличия судов. S&P Global

🔹Три четверти (75,9%) закачанного летом в европейские ПХГ газа уже отобрано, сообщает "Газпром" со ссылкой на данные на Gas Infrastructure Europe. Объем активного газа в ПХГ оказался на 26,9% меньше прошлогоднего уровня. Средний уровень заполненности ПХГ Европы опустился уже до 40,9%, а в таких странах, как Германия и Франция, - до около 39%. При этом поставки газа с СПГ-терминалов в ГТС Европы превышают рекордные для января последних лет 400 млн куб. м/сут. ТАСС

🔹ЕС инвестирует €1,037 млрд ($1,15 млрд) в проекты по строительству трансграничной энергетической инфраструктуры в рамках подготовки к "Зеленой сделке". Около €657 млн ($729 млн) из них будет выделено на прокладку интерконнектора мощностью 1 ГВт, который свяжет энергосистему Республики Кипр с континентальной частью ЕС через остров Крит. Еще €170 млн ($188,7 млн) будет вложено в проект синхронизации линий электропередач стран Балтии, а €127 млн ($141 млн) - в развитие третьей линии электропередач между Швецией и Финляндией для интеграции ветроэнергетики. S&P Global

🔹Иран в 2022 г. экспортирует около 6 млн т СУГ (+9,1% г./г.), основным направлением поставок останется Китай, сообщают источники. При этом ряд аналитиков ожидают, что Иран может нарастить поставки и до 7,4 млн т (+34,6% г./г.). Сейчас объемы экспорта иранского СУГ находятся в пределах 450-530 тыс. т/мес. в зависимости от наличия судов. S&P Global

ИНВЕСТИЦИЯМ В АТОМНУЮ ЭНЕРГЕТИКУ ПРОРОЧАТ БУРНЫЙ РОСТ

🔹Аналитики Rystad Energy прогнозируют, что инвестиции в глобальный ядерный сектор составят $45 млрд в 2022 г. и $46 млрд в 2023 г. против $44 млрд в 2021 г. Сейчас строятся 52 новых реактора в 19 странах. Их мощность оценивается в 54 ГВт.

🔹Установленная мощность уже работающих АЭС в 2021 г. составила 400 ГВт (около 10% мирового объема мощностей производства электроэнергии). В ближайшем будущем прогнозируется небольшое снижение мощности, обусловленное недавними остановками работы ряда станций, а также длительным периодом строительства новых АЭС (не менее пяти лет). Тем не менее инвестиции в эту отрасль растут за счет долгосрочных планов ряда стран по расширению ядерной энергетики.

🔹Rystad Energy связывает будущий рост производства атомной энергии с энергопереходом к ВИЭ и борьбой с глобальным потеплением. Однако отношение к ядерной энергетике в мире остается неоднозначным. Так, Германия и Франция закрывают ряд действующих АЭС, причем Берлин в дальнейшем планирует полностью от них отказаться. В то же время другие страны строят свои первые ядерные реакторы.

🔹Наибольшее количество ядерных реакторов сейчас находится в Европе – более 170 (56 из них - у оператора Electricite de France). На втором месте идет Азия – 140 (чуть больше 30% от всех). На Северную Америку, главным образом за счет США, приходится 112 реакторов (около 28%).

🔹В ближайшие два года установленная мощность генерируемой мировой электроэнергии останется стабильной. В период с 2017 по 2023 гг. среднегодовой рост составит всего лишь 0,2%/г. Большая часть роста придется на Азию, где строятся 32 ядерных реактора общей мощностью 30 ГВт. Китай планирует установить 150 новых ядерных реакторов общей стоимостью $440 млрд в течение следующих 15 лет. В 2021 г. началось строительство трех из них. Индия в сентябре объявила о планах утроить производство атомной энергии за 10 лет. США направят $6 млрд на новую программу кредитования гражданской ядерной энергетики. В Турции в 2021 г. компания Akkuyu Nuclear начала строить реактор установленной мощностью 1,1 ГВт. Интерес к ядерной энергетике также растет со стороны ряда африканских стран.

Источник: rystadenergy.com

🔹Аналитики Rystad Energy прогнозируют, что инвестиции в глобальный ядерный сектор составят $45 млрд в 2022 г. и $46 млрд в 2023 г. против $44 млрд в 2021 г. Сейчас строятся 52 новых реактора в 19 странах. Их мощность оценивается в 54 ГВт.

🔹Установленная мощность уже работающих АЭС в 2021 г. составила 400 ГВт (около 10% мирового объема мощностей производства электроэнергии). В ближайшем будущем прогнозируется небольшое снижение мощности, обусловленное недавними остановками работы ряда станций, а также длительным периодом строительства новых АЭС (не менее пяти лет). Тем не менее инвестиции в эту отрасль растут за счет долгосрочных планов ряда стран по расширению ядерной энергетики.

🔹Rystad Energy связывает будущий рост производства атомной энергии с энергопереходом к ВИЭ и борьбой с глобальным потеплением. Однако отношение к ядерной энергетике в мире остается неоднозначным. Так, Германия и Франция закрывают ряд действующих АЭС, причем Берлин в дальнейшем планирует полностью от них отказаться. В то же время другие страны строят свои первые ядерные реакторы.

🔹Наибольшее количество ядерных реакторов сейчас находится в Европе – более 170 (56 из них - у оператора Electricite de France). На втором месте идет Азия – 140 (чуть больше 30% от всех). На Северную Америку, главным образом за счет США, приходится 112 реакторов (около 28%).

🔹В ближайшие два года установленная мощность генерируемой мировой электроэнергии останется стабильной. В период с 2017 по 2023 гг. среднегодовой рост составит всего лишь 0,2%/г. Большая часть роста придется на Азию, где строятся 32 ядерных реактора общей мощностью 30 ГВт. Китай планирует установить 150 новых ядерных реакторов общей стоимостью $440 млрд в течение следующих 15 лет. В 2021 г. началось строительство трех из них. Индия в сентябре объявила о планах утроить производство атомной энергии за 10 лет. США направят $6 млрд на новую программу кредитования гражданской ядерной энергетики. В Турции в 2021 г. компания Akkuyu Nuclear начала строить реактор установленной мощностью 1,1 ГВт. Интерес к ядерной энергетике также растет со стороны ряда африканских стран.

Источник: rystadenergy.com

{kind=link}

ИЗ ВЫСТУПЛЕНИЯ ДИРЕКТОРА ПРОЕКТА ДИРЕКЦИИ «АНАЛИТИЧЕСКОГО ЦЕНТРА ТЭК» РЭА МИНЭНЕРГО РОССИИ ОГРЕЛЬ Л.Д. НА ВЫСТАВКЕ INTERPLASTICA 2022, 25 ЯНВАРЯ В МОСКВЕ.

🔹По предварительным данным, производство крупнотоннажных полимеров в 2021 г. составило 7,4 млн т (+4,8% г./г.), их переработка – 5,9 млн т (+3,8% г./г.) (рис. 1).

🔹Профицит составил 24%, но это не означает, что российские производители в состоянии полностью удовлетворить потребности отечественных переработчиков. Россия импортозависима по некоторым видам пластиков: пятая часть перерабатываемых в России полимеров импортируется (рис. 2).

🔹В ряде сегментов существует дефицит мощностей (рис. 3). Не обеспечены отечественным сырьем переработчики эмульсионного ПВХ (доля импорта 80%), а также полиэтилентерефталата пленочного и волоконного назначения (95%).

🔹Между тем, даже в сегментах с профицитом мощностей присутствует импорт. Причин несколько.

🔹Во-первых, существует вопрос с обеспечением внутреннего рынка специальными марками полимеров, даже несмотря на то, что в последние годы отечественные производители далеко продвинулись в решении этой проблемы: импорт спецмарок значительно сократился. В перспективе большая часть российских проектов будет направлена на глубокую переработку углеводородного сырья для отправки на экспорт более маржинальной продукции. И большинство потенциальных производителей полимеров не будут специализироваться на производстве спецмарок, ограничиваясь выпуском базовых продуктов.

🔹Во-вторых, на рынке полиолефинов очень высокая конкуренция. Среднеазиатские государства – страны с большими запасами природного газа и дешевой рабочей силой, т. е. стоимость их полиолефинов весьма привлекательна как для российских переработчиков, так и для мировых потребителей. Так, в последние два года на фоне снижения импортных поставок полиэтилена растет доля поставщиков из стран ближнего зарубежья (43% по итогам 2021 г. против 35% в 2018 г.). А в сегменте полипропилена доля продукции из стран СНГ превышает 50%.

🔹В сегменте ПЭ самая высокая доля импорта отмечена для полиэтилена высокой плотности (ПЭНП) – 21,5%. Этот показатель и в дальнейшем сохранится на текущем уровне, поскольку, согласно сценариям, заложенным в «План развития газо- и нефтехимии России на период до 2030 г.», в России не планируется строительство новых предприятий по выпуску ПЭНП.

🔹Сохраняется зависимость от импорта в сегменте сополимеров пропилена, даже несмотря на рост отечественного производства. Выход «ЗапСибНефтехим» на проектные мощности по сополимерам может закрыть текущий спрос на данный вид ПП, что в перспективе приведет к сокращению импортных поставок.

🔹В соответствии с актуализированным «Планом», к 2025 г. суммарный производственный потенциал по выпуску базовых полимеров при оптимистическом сценарии развития вырастет до 14 млн т, при реалистическом — до 13,7 млн т, а к 2035 г. мощности составят 20 млн т и 15 млн т, соответственно (рис. 4). Основной прирост придется на сегмент полиэтилена — в 2,4 раза к 2025 году и 2,8 раза к 2035 году, по оптимистическому сценарию. В 2,5 раза вырастут полипропиленовые мощности.

🔹В целом отечественная переработка будет обеспечена российским сырьем: доля импорта прогнозируется на уровне 15-17%. Самая высокая доля импортного продукта (в обоих сценарных вариантах) будет присутствовать на рынке ПЭТФ (рисунок 5)

🔹Импортозависимым останется сегмент ПВХ (эмульсионный ПВХ в обоих сценариях развитиях, суспензионный – только в реалистическом).

🔹Для других полимеров импортные поставки останутся на минимальном уровне для удержания цен и удовлетворения потребностей в дефицитных марках.

🔹Огрель Лола [email protected]

🔹По предварительным данным, производство крупнотоннажных полимеров в 2021 г. составило 7,4 млн т (+4,8% г./г.), их переработка – 5,9 млн т (+3,8% г./г.) (рис. 1).

🔹Профицит составил 24%, но это не означает, что российские производители в состоянии полностью удовлетворить потребности отечественных переработчиков. Россия импортозависима по некоторым видам пластиков: пятая часть перерабатываемых в России полимеров импортируется (рис. 2).

🔹В ряде сегментов существует дефицит мощностей (рис. 3). Не обеспечены отечественным сырьем переработчики эмульсионного ПВХ (доля импорта 80%), а также полиэтилентерефталата пленочного и волоконного назначения (95%).

🔹Между тем, даже в сегментах с профицитом мощностей присутствует импорт. Причин несколько.

🔹Во-первых, существует вопрос с обеспечением внутреннего рынка специальными марками полимеров, даже несмотря на то, что в последние годы отечественные производители далеко продвинулись в решении этой проблемы: импорт спецмарок значительно сократился. В перспективе большая часть российских проектов будет направлена на глубокую переработку углеводородного сырья для отправки на экспорт более маржинальной продукции. И большинство потенциальных производителей полимеров не будут специализироваться на производстве спецмарок, ограничиваясь выпуском базовых продуктов.

🔹Во-вторых, на рынке полиолефинов очень высокая конкуренция. Среднеазиатские государства – страны с большими запасами природного газа и дешевой рабочей силой, т. е. стоимость их полиолефинов весьма привлекательна как для российских переработчиков, так и для мировых потребителей. Так, в последние два года на фоне снижения импортных поставок полиэтилена растет доля поставщиков из стран ближнего зарубежья (43% по итогам 2021 г. против 35% в 2018 г.). А в сегменте полипропилена доля продукции из стран СНГ превышает 50%.

🔹В сегменте ПЭ самая высокая доля импорта отмечена для полиэтилена высокой плотности (ПЭНП) – 21,5%. Этот показатель и в дальнейшем сохранится на текущем уровне, поскольку, согласно сценариям, заложенным в «План развития газо- и нефтехимии России на период до 2030 г.», в России не планируется строительство новых предприятий по выпуску ПЭНП.

🔹Сохраняется зависимость от импорта в сегменте сополимеров пропилена, даже несмотря на рост отечественного производства. Выход «ЗапСибНефтехим» на проектные мощности по сополимерам может закрыть текущий спрос на данный вид ПП, что в перспективе приведет к сокращению импортных поставок.

🔹В соответствии с актуализированным «Планом», к 2025 г. суммарный производственный потенциал по выпуску базовых полимеров при оптимистическом сценарии развития вырастет до 14 млн т, при реалистическом — до 13,7 млн т, а к 2035 г. мощности составят 20 млн т и 15 млн т, соответственно (рис. 4). Основной прирост придется на сегмент полиэтилена — в 2,4 раза к 2025 году и 2,8 раза к 2035 году, по оптимистическому сценарию. В 2,5 раза вырастут полипропиленовые мощности.

🔹В целом отечественная переработка будет обеспечена российским сырьем: доля импорта прогнозируется на уровне 15-17%. Самая высокая доля импортного продукта (в обоих сценарных вариантах) будет присутствовать на рынке ПЭТФ (рисунок 5)

🔹Импортозависимым останется сегмент ПВХ (эмульсионный ПВХ в обоих сценариях развитиях, суспензионный – только в реалистическом).

🔹Для других полимеров импортные поставки останутся на минимальном уровне для удержания цен и удовлетворения потребностей в дефицитных марках.

🔹Огрель Лола [email protected]

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 31 ЯНВАРЯ:

🔹Поток газа с СПГ-терминалов в газотранспортную систему Европы в январе 2022 г. стал рекордным для этого месяца за все время наблюдений с 2011 г., свидетельствуют данные Gas Infrastructure Europe. За 1-28 января поступление регазифицированного СПГ в европейскую ГТС составил уже 10,44 млрд куб. м. Таким образом, досрочно за три дня до конца января поставки СПГ в Европу обновили рекорд января 2019 г. При этом заполненность газом ПХГ Европы 27 января опустилась ниже 40%, что на 15,7 процентных пункта меньше, чем в среднем на эту дату за последние пять лет. ТАСС

🔹Снижение спроса на газ ожидается в Европе в 2022 г. в условиях сохраняющихся высоких цен, которые делают уголь более конкурентоспособным при производстве электроэнергии, сообщило Международное энергетическое агентство. Ожидается, что за год спрос на газ снизится примерно на 4,5%, до 527 млрд куб. м. Reuters

🔹Китай в 2022 г. нарастит импорт сырой нефти на 600-700 тбс (+6-7% г./г.), по оценке аналитиков. Для сравнения: в 2021 г. импорт страны сократился на 590 тбс, что стало первым падением в годовом исчислении с 2001 г. При этом ожидается, что в начале 2022 г. объем поставок будет расти медленно на фоне карантинных ограничений. Так, в январе 2022 г. страна импортировала 41,13 млн т или 9,69 мбс (-7,8% г./г.) нефти, по данным Refinitiv. Reuters

🔹Поток газа с СПГ-терминалов в газотранспортную систему Европы в январе 2022 г. стал рекордным для этого месяца за все время наблюдений с 2011 г., свидетельствуют данные Gas Infrastructure Europe. За 1-28 января поступление регазифицированного СПГ в европейскую ГТС составил уже 10,44 млрд куб. м. Таким образом, досрочно за три дня до конца января поставки СПГ в Европу обновили рекорд января 2019 г. При этом заполненность газом ПХГ Европы 27 января опустилась ниже 40%, что на 15,7 процентных пункта меньше, чем в среднем на эту дату за последние пять лет. ТАСС

🔹Снижение спроса на газ ожидается в Европе в 2022 г. в условиях сохраняющихся высоких цен, которые делают уголь более конкурентоспособным при производстве электроэнергии, сообщило Международное энергетическое агентство. Ожидается, что за год спрос на газ снизится примерно на 4,5%, до 527 млрд куб. м. Reuters

🔹Китай в 2022 г. нарастит импорт сырой нефти на 600-700 тбс (+6-7% г./г.), по оценке аналитиков. Для сравнения: в 2021 г. импорт страны сократился на 590 тбс, что стало первым падением в годовом исчислении с 2001 г. При этом ожидается, что в начале 2022 г. объем поставок будет расти медленно на фоне карантинных ограничений. Так, в январе 2022 г. страна импортировала 41,13 млн т или 9,69 мбс (-7,8% г./г.) нефти, по данным Refinitiv. Reuters

ЕВРОПА ВСЕ ЕЩЕ БУДЕТ ВЫНУЖДЕНА ИСПОЛЬЗОВАТЬ УГОЛЬ В ЭТОМ ГОДУ

🔹Уголь продолжит играть важную роль в производстве электроэнергии в Европе этой зимой, несмотря на рост цен и действия законодателей, предпринимающих все возможное для минимизации использования этого не самого экологичного вида топлива.

🔹Февральские цены на уголь в Северо-Западной Европе выросли более чем на 3% - до $179/т, это самая высокая цена за последние три месяца. Подтверждением значимости угля как топлива стал тот факт, что 24 января потребление угля в Великобритании достигло самого высокого уровня с марта 2021 г.

🔹Системный оператор Великобритании National Grid сообщил о дефиците электричества и необходимости срочного наращивания генерации. Чтобы покрыть пики спроса на электроэнергию, стране пришлось подключать угольные и газовые электростанции.

🔹В целом уголь по-прежнему используется для удовлетворения лишь малой доли спроса на электроэнергию в Великобритании. По данным BP в 2020 г. на долю угля в выработке электричества пришлось около 2%. Согласно данным National Grid, 24 января доля национальных генерирующих мощностей на угле составила всего менее 45 ГВт.

🔹Страна пытается избавиться от угольной зависимости, однако это означает еще большую потребность в природном газе, который также дорожает из-за неопределенности с поставками из России и рекордно низкого уровня запасов.

🔹По словам аналитика S&P Global Platts Гленна Риксона, закрытие оставшихся в Великобритании угольных мощностей в сочетании с выводом из эксплуатации старых атомных станций «может еще больше усилить зависимость» от цен на газ.

🔹В Германии, крупнейшем рынке электроэнергии в Европе, уголь также продемонстрировал свою важность в ноябре и декабре: согласно данным Fraunhofer, выработка на угольных электростанциях выросла на 16% г./г.

Источник: Mining.com

#уголь

🔹Уголь продолжит играть важную роль в производстве электроэнергии в Европе этой зимой, несмотря на рост цен и действия законодателей, предпринимающих все возможное для минимизации использования этого не самого экологичного вида топлива.

🔹Февральские цены на уголь в Северо-Западной Европе выросли более чем на 3% - до $179/т, это самая высокая цена за последние три месяца. Подтверждением значимости угля как топлива стал тот факт, что 24 января потребление угля в Великобритании достигло самого высокого уровня с марта 2021 г.

🔹Системный оператор Великобритании National Grid сообщил о дефиците электричества и необходимости срочного наращивания генерации. Чтобы покрыть пики спроса на электроэнергию, стране пришлось подключать угольные и газовые электростанции.

🔹В целом уголь по-прежнему используется для удовлетворения лишь малой доли спроса на электроэнергию в Великобритании. По данным BP в 2020 г. на долю угля в выработке электричества пришлось около 2%. Согласно данным National Grid, 24 января доля национальных генерирующих мощностей на угле составила всего менее 45 ГВт.

🔹Страна пытается избавиться от угольной зависимости, однако это означает еще большую потребность в природном газе, который также дорожает из-за неопределенности с поставками из России и рекордно низкого уровня запасов.

🔹По словам аналитика S&P Global Platts Гленна Риксона, закрытие оставшихся в Великобритании угольных мощностей в сочетании с выводом из эксплуатации старых атомных станций «может еще больше усилить зависимость» от цен на газ.

🔹В Германии, крупнейшем рынке электроэнергии в Европе, уголь также продемонстрировал свою важность в ноябре и декабре: согласно данным Fraunhofer, выработка на угольных электростанциях выросла на 16% г./г.

Источник: Mining.com

#уголь

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 1 ФЕВРАЛЯ:

🔹Страны ОПЕК в январе увеличили добычу нефти лишь на 210 тбс, до 28,01 мбс, вместо планировавшихся 400 тбс. Таким образом, нефтяная сделка исполнена на 132%. Больше всех увеличили добычу Саудовская Аравия (+100 тбс), Нигерия (+50 тбс), ОАЭ и Кувейт (+40 тбс). Oilprice

🔹Россия нарастила добычу нефти и газового конденсата с 1 по 30 января 2022 г. до 1,5 млн т/сут. (+0,6% мес./мес.), согласно данным ЦДУ ТЭК. По условиям сделки ОПЕК+, в январе 2022 г. страна должна добывать не более 10,112 мбс (без учета конденсата). При расчете по коэффициенту, принятому для российской нефти Urals, добыча нефтяного сырья в России составила в январе 10,994 мбс (с учетом конденсата). ТАСС

🔹Порядка 80,3% закачанного летом в европейские ПХГ газа уже отобрано, сообщает "Газпром" со ссылкой на данные на Gas Infrastructure Europe по состоянию на 29 января. Объем активного газа в ПХГ оказался на 27,3% меньше прошлогоднего уровня. Средний уровень заполненности ПХГ Европы опустился уже до 39%, а в таких странах, как Германия и Франция, - до 37% и 36% соответственно. При этом поставки газа с СПГ-терминалов в ГТС Европы в январе 2022 г. стали рекордными для этого месяца за все время наблюдений с 2011 г. ТАСС

🔹Страны ОПЕК в январе увеличили добычу нефти лишь на 210 тбс, до 28,01 мбс, вместо планировавшихся 400 тбс. Таким образом, нефтяная сделка исполнена на 132%. Больше всех увеличили добычу Саудовская Аравия (+100 тбс), Нигерия (+50 тбс), ОАЭ и Кувейт (+40 тбс). Oilprice

🔹Россия нарастила добычу нефти и газового конденсата с 1 по 30 января 2022 г. до 1,5 млн т/сут. (+0,6% мес./мес.), согласно данным ЦДУ ТЭК. По условиям сделки ОПЕК+, в январе 2022 г. страна должна добывать не более 10,112 мбс (без учета конденсата). При расчете по коэффициенту, принятому для российской нефти Urals, добыча нефтяного сырья в России составила в январе 10,994 мбс (с учетом конденсата). ТАСС

🔹Порядка 80,3% закачанного летом в европейские ПХГ газа уже отобрано, сообщает "Газпром" со ссылкой на данные на Gas Infrastructure Europe по состоянию на 29 января. Объем активного газа в ПХГ оказался на 27,3% меньше прошлогоднего уровня. Средний уровень заполненности ПХГ Европы опустился уже до 39%, а в таких странах, как Германия и Франция, - до 37% и 36% соответственно. При этом поставки газа с СПГ-терминалов в ГТС Европы в январе 2022 г. стали рекордными для этого месяца за все время наблюдений с 2011 г. ТАСС

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 2 ФЕВРАЛЯ:

🔹Ирак сократил экспорт нефти в январе 2022 г. до 3,203 мбс (-2,26% мес./мес. без учета поставок из автономного Курдистана), согласно данным министерства нефти страны. При этом квота Ирака в рамках ОПЕК+ выросла в январе до 4,281 мбс (+1,04% мес./мес.), квота на февраль составляет 4,325 мбс. Экспорт нефти из южных и центральных районов страны снизился в январе 2022 г. до 3,111 мбс (-2% мес./мес.), из северо-восточного города Киркук - до 82,12 тбс (-5,7% мес./мес.). В январе доход страны от реализации нефти составил $8,27 млрд (+12% мес./мес.) при средней цене $83,246/барр. S&P Global

🔹Европа осталась основным покупателем американского СПГ в январе, опережая Азию второй месяц подряд. В прошлом месяце в Европу было отправлено около двух третей СПГ, экспортированного США, по сравнению с примерно 61% в декабре, когда высокие европейские цены и спрос привели к рекордному экспорту американского СПГ, сообщает Refinitiv. Reuters

🔹Австрия, Дания, Швеция и Нидерланды призвали ЕС не маркировать газовые проекты, которые выделяют более 100 г CO2/кВт*ч, как "зеленые". Данный показатель соответствует недавним рекомендациям экспертов ЕС. При этом в самом проекте Еврокомиссии он установлен на уровне 270 г/кВт*ч. После предстоящей публикации окончательного предложения комиссии страны смогут заблокировать его принятие только подавляющим большинством голосов (20 из 27). Reuters

🔹Ирак сократил экспорт нефти в январе 2022 г. до 3,203 мбс (-2,26% мес./мес. без учета поставок из автономного Курдистана), согласно данным министерства нефти страны. При этом квота Ирака в рамках ОПЕК+ выросла в январе до 4,281 мбс (+1,04% мес./мес.), квота на февраль составляет 4,325 мбс. Экспорт нефти из южных и центральных районов страны снизился в январе 2022 г. до 3,111 мбс (-2% мес./мес.), из северо-восточного города Киркук - до 82,12 тбс (-5,7% мес./мес.). В январе доход страны от реализации нефти составил $8,27 млрд (+12% мес./мес.) при средней цене $83,246/барр. S&P Global

🔹Европа осталась основным покупателем американского СПГ в январе, опережая Азию второй месяц подряд. В прошлом месяце в Европу было отправлено около двух третей СПГ, экспортированного США, по сравнению с примерно 61% в декабре, когда высокие европейские цены и спрос привели к рекордному экспорту американского СПГ, сообщает Refinitiv. Reuters

🔹Австрия, Дания, Швеция и Нидерланды призвали ЕС не маркировать газовые проекты, которые выделяют более 100 г CO2/кВт*ч, как "зеленые". Данный показатель соответствует недавним рекомендациям экспертов ЕС. При этом в самом проекте Еврокомиссии он установлен на уровне 270 г/кВт*ч. После предстоящей публикации окончательного предложения комиссии страны смогут заблокировать его принятие только подавляющим большинством голосов (20 из 27). Reuters

ГРУЗ ВОДОРОДА ИЗ БУРОГО УГЛЯ НАПРАВЛЯЕТСЯ ИЗ АВСТРАЛИИ В ЯПОНИЮ НА ТАНКЕРЕ-ГАЗОВОЗЕ SUISO FRONTIER

🔹Японско-австралийское СП по производству водорода из бурого угля отправило первую партию продукции на единственном в мире танкере Suiso Frontier из Австралии в Японию, сообщает Reuters.

🔹Suiso Frontier – уникальное грузовое судно для перевозки сжиженного водорода, построенное японской Kawasaki Heavy Industries. В Японии сооружен терминал по приемке и регазификации сжиженного водорода, а в Австралии построен завод по производству водорода из угля.

🔹Цепочка поставок водородной энергии (HESC) — это совместный австралийско-японский проект стоимостью A$500 млн ($360 млн), направленный на массовое производство доступного топлива для Японии. Цель проекта - сделать водород таким же распространенным источником топлива, как нефть и природный газ, что соответствует цели Японии по достижению нулевого уровня выбросов к 2050 г.

🔹Производство водорода из бурого угля было запущено в 2021 г. на демонстрационной установке в австралийском штате Виктория. Водород получается в результате реакции угля с кислородом и водяным паром при высоких температурах и под давлением. Отходами процесса являются CO2 и другие газы.

🔹Затем водород доставляется автотранспортом в порт и охлаждается до -253°C. Если партнеры в итоге увеличат производство водорода до 225 тыс. т/г., они планируют закачивать углекислый газ, выделяющийся в процессе производства, под морское дно у побережья штата Виктория.

Источник: Ведомости

#уголь

🔹Японско-австралийское СП по производству водорода из бурого угля отправило первую партию продукции на единственном в мире танкере Suiso Frontier из Австралии в Японию, сообщает Reuters.

🔹Suiso Frontier – уникальное грузовое судно для перевозки сжиженного водорода, построенное японской Kawasaki Heavy Industries. В Японии сооружен терминал по приемке и регазификации сжиженного водорода, а в Австралии построен завод по производству водорода из угля.

🔹Цепочка поставок водородной энергии (HESC) — это совместный австралийско-японский проект стоимостью A$500 млн ($360 млн), направленный на массовое производство доступного топлива для Японии. Цель проекта - сделать водород таким же распространенным источником топлива, как нефть и природный газ, что соответствует цели Японии по достижению нулевого уровня выбросов к 2050 г.

🔹Производство водорода из бурого угля было запущено в 2021 г. на демонстрационной установке в австралийском штате Виктория. Водород получается в результате реакции угля с кислородом и водяным паром при высоких температурах и под давлением. Отходами процесса являются CO2 и другие газы.

🔹Затем водород доставляется автотранспортом в порт и охлаждается до -253°C. Если партнеры в итоге увеличат производство водорода до 225 тыс. т/г., они планируют закачивать углекислый газ, выделяющийся в процессе производства, под морское дно у побережья штата Виктория.

Источник: Ведомости

#уголь

«ЗЕЛЕНЫЙ» ВОДОРОД СТАНЕТ ДЕШЕВЛЕ «СЕРОГО» К 2024 г. – RETHINK ENERGY

🔹Согласно исследованиям компании Rethink Energy, к 2050 г. накопленный глобальный объем инвестиций в водородную экономику достигнет $10 трлн, что создаст мощный масштабный эффект и приведет к значительному снижению стоимости водорода.

🔹Ожидается, что к 2024 г. «зеленый» водород, производимый электролизерами, работающими на возобновляемой электроэнергии, станет дешевле «серого» (из ископаемого топлива) водорода на некоторых рынках.

🔹К 2030 г. мощности по выпуску электролизеров превысят 100 ГВт (учитывая действующие мощности в 35 ГВт завода ITM Power), чего будет достаточно для удовлетворения существующих государственных или корпоративных целей, по мнению исследователей.

🔹Ожидается, что стоимость электролизеров будет снижаться на 14% каждый раз, когда их выпуск будет удваиваться, даже без учета новых внедряемых технологий. Благодаря этому к 2030 г. капитальные затраты на электролизеры упадут более чем на 85%, с примерно $1400/кВт до $340/кВт.

🔹По версии Rethink Energy, средняя стоимость «зеленого» водорода снизится с $3,70/кг в 2021 г. до чуть более $1/кг в 2035 г. и упадет до $0,75/кг к 2050 г.

🔹По мнению авторов исследования, спрос на водород к 2050 г. увеличится в 10 раз и составит 771 млн т, что позволит говорить об энергопереходе в отношении 25% всей потребляемой энергии.

🔹В 2050 г. 95% большегрузных автомобилей, 22% легких коммерческих автомобилей и 2,4% пассажирских автомашин будут передвигаться на водородном топливе, а «зеленый» аммиак станет топливом для 74% морских судов.

Источник: Rethink Energy

🔹Согласно исследованиям компании Rethink Energy, к 2050 г. накопленный глобальный объем инвестиций в водородную экономику достигнет $10 трлн, что создаст мощный масштабный эффект и приведет к значительному снижению стоимости водорода.

🔹Ожидается, что к 2024 г. «зеленый» водород, производимый электролизерами, работающими на возобновляемой электроэнергии, станет дешевле «серого» (из ископаемого топлива) водорода на некоторых рынках.

🔹К 2030 г. мощности по выпуску электролизеров превысят 100 ГВт (учитывая действующие мощности в 35 ГВт завода ITM Power), чего будет достаточно для удовлетворения существующих государственных или корпоративных целей, по мнению исследователей.

🔹Ожидается, что стоимость электролизеров будет снижаться на 14% каждый раз, когда их выпуск будет удваиваться, даже без учета новых внедряемых технологий. Благодаря этому к 2030 г. капитальные затраты на электролизеры упадут более чем на 85%, с примерно $1400/кВт до $340/кВт.

🔹По версии Rethink Energy, средняя стоимость «зеленого» водорода снизится с $3,70/кг в 2021 г. до чуть более $1/кг в 2035 г. и упадет до $0,75/кг к 2050 г.

🔹По мнению авторов исследования, спрос на водород к 2050 г. увеличится в 10 раз и составит 771 млн т, что позволит говорить об энергопереходе в отношении 25% всей потребляемой энергии.

🔹В 2050 г. 95% большегрузных автомобилей, 22% легких коммерческих автомобилей и 2,4% пассажирских автомашин будут передвигаться на водородном топливе, а «зеленый» аммиак станет топливом для 74% морских судов.

Источник: Rethink Energy

{kind=link}

ИЗ ВЫСТУПЛЕНИЯ ДИРЕКТОРА ПРОЕКТА ДИРЕКЦИИ «АНАЛИТИЧЕСКОГО ЦЕНТРА ТЭК» РЭА МИНЭНЕРГО РОССИИ ЛОЛЫ ОГРЕЛЬ НА ВЫСТАВКЕ INTERPLASTICA 2022, 25 ЯНВАРЯ В МОСКВЕ

🔹По предварительным данным, переработка крупнотоннажных полимеров в России в 2021 г. составила 5,9 млн т (+3,8% г./г.) (рис. 1). Наибольший прирост показал сегмент полистирола (+7,4% г./г.).

🔹В целом в прошедшем году выросла переработка всех видов крупнотоннажных полимеров, кроме суспензионного поливинилхлорида (ПВХ-С) (-1,8% г./г.). Снижение переработки эксперты Аналитического центра ТЭК связывают в том числе и с аномально высокими ценами на этот полимер (рис. 2).

🔹Природные катаклизмы в США в начале прошлого года, дефицит сырья (этилена), резкое подорожание логистики загнало цены на полимеры на глобальном рынке на исторические максимумы. Вслед за ценами на мировых рынках росли внутренние цены на полимеры, даже несмотря на профицит производства. За год средневзвешенные цены на крупнотоннажные полимеры выросли в несколько раз: ПЭ – в 1,6 раза; ПП – в 1,5 раза; ПВХ-С – 2,1 раза.

🔹Больше всего из профицитных видов полимеров выросли цены на суспензионный ПВХ. Такой взрывной рост привел к аномальному состоянию рынка первичных полимеров, при котором стоимость ПВХ превышает уровень цен на ПЭ и ПП. Преимуществом ПВХ всегда была его более низкая стоимость по сравнению с полиолефинами. Поэтому данная ситуация с ценами может привести к дальнейшему снижению объемов переработки ПВХ, в том числе за счет перехода на другие материалы.

🔹Обычно доступность отечественного сырья стимулирует переработку. Так случилось с полипропиленом после запуска в 2013 г. новых предприятий. Подобная ситуация наблюдается после ввода «ЗапСибНефтехима». Но не в случае с ПВХ-С. Производственный потенциал по его выпуску, а именно 965 тыс. т, превышает текущие потребности рынка, но переработка снижается (рис. 3).

🔹Причин снижения переработки несколько. Это и «отложенный спрос» конечных потребителей, и зависимость рынка от состояния одной области переработки, а именно производства профильно-погонажных изделий, а также экспортная альтернатива.

🔹С 2017 г. в сегменте ПВХ-С в России сохраняется положительный торговый баланс. Излишки полимера активно поставляются на внешние рынки, чему способствует курс рубля и высокая стоимость полимера на мировом рынке. По предварительным данным, экспорт ПВХ-С в 2021 г. вырос на 23% г./г., превысив 225 тыс. т.

Источник: Plastinfo, анализ АЦ ТЭК

Контакты: [email protected]

#нефтехимия

🔹По предварительным данным, переработка крупнотоннажных полимеров в России в 2021 г. составила 5,9 млн т (+3,8% г./г.) (рис. 1). Наибольший прирост показал сегмент полистирола (+7,4% г./г.).

🔹В целом в прошедшем году выросла переработка всех видов крупнотоннажных полимеров, кроме суспензионного поливинилхлорида (ПВХ-С) (-1,8% г./г.). Снижение переработки эксперты Аналитического центра ТЭК связывают в том числе и с аномально высокими ценами на этот полимер (рис. 2).

🔹Природные катаклизмы в США в начале прошлого года, дефицит сырья (этилена), резкое подорожание логистики загнало цены на полимеры на глобальном рынке на исторические максимумы. Вслед за ценами на мировых рынках росли внутренние цены на полимеры, даже несмотря на профицит производства. За год средневзвешенные цены на крупнотоннажные полимеры выросли в несколько раз: ПЭ – в 1,6 раза; ПП – в 1,5 раза; ПВХ-С – 2,1 раза.

🔹Больше всего из профицитных видов полимеров выросли цены на суспензионный ПВХ. Такой взрывной рост привел к аномальному состоянию рынка первичных полимеров, при котором стоимость ПВХ превышает уровень цен на ПЭ и ПП. Преимуществом ПВХ всегда была его более низкая стоимость по сравнению с полиолефинами. Поэтому данная ситуация с ценами может привести к дальнейшему снижению объемов переработки ПВХ, в том числе за счет перехода на другие материалы.

🔹Обычно доступность отечественного сырья стимулирует переработку. Так случилось с полипропиленом после запуска в 2013 г. новых предприятий. Подобная ситуация наблюдается после ввода «ЗапСибНефтехима». Но не в случае с ПВХ-С. Производственный потенциал по его выпуску, а именно 965 тыс. т, превышает текущие потребности рынка, но переработка снижается (рис. 3).

🔹Причин снижения переработки несколько. Это и «отложенный спрос» конечных потребителей, и зависимость рынка от состояния одной области переработки, а именно производства профильно-погонажных изделий, а также экспортная альтернатива.

🔹С 2017 г. в сегменте ПВХ-С в России сохраняется положительный торговый баланс. Излишки полимера активно поставляются на внешние рынки, чему способствует курс рубля и высокая стоимость полимера на мировом рынке. По предварительным данным, экспорт ПВХ-С в 2021 г. вырос на 23% г./г., превысив 225 тыс. т.

Источник: Plastinfo, анализ АЦ ТЭК

Контакты: [email protected]

#нефтехимия

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 3 ФЕВРАЛЯ:

🔹Согласно отчету EIA (Управление энергетической информации Минэнерго США), за неделю, закончившуюся 28 января:

Добыча нефти в США составила 11,5 мбс (-0,1 мбс нед./нед.,+0,6 мбс г./г.);

Запасы нефти в США снизились на 1 млн барр., до 415,1 млн барр., запасы бензина выросли на 2,1 млн барр., до 250 млн барр., запасы средних дистиллятов снизились на 2,4 млн барр., до 122,7 млн барр. Запасы нефти в Кушинге снизились на 1,2 млн барр., до 30,5 млн барр.;

Импорт нефти и нефтепродуктов составил 8,8 мбс (-0,2 мбс г./г.); Экспорт нефти и нефтепродуктов составил 6,7 мбс (-2,2 мбс г./г.). EIA

🔹Shell сообщила о об увеличении скорректированной прибыли в 4 кв. 2021 г. до $6,4 млрд (+50% кв./кв.). По итогам года она составила $19,3 млрд против $4,85 млрд в 2020 г. Скорректированный показатель EBITDA в 4 кв. 2021 г. увеличился до $16,3 млрд (против $13,5 млрд в 3 кв.), а за весь год - до $55 млрд ($36,5 млрд в 2020 г.). Удельный объем добычи в 4 кв. 2021 г. составил 927 тыс. бнэ/сут (против 932 тыс. бнэ /сут в 3 кв.). В 1 кв. 2022 г. компания планирует удельную добычу на уровне 760-820 тыс. бнэ/сут. В 2022 г. капзатраты увеличатся до $23-27 млрд (против $20 млрд в 2021 г.). Shell

🔹Еврокомиссия классифицировала атомную и газовую энергетику как переходные "зеленые" источники энергии. Согласно принятой таксономии ЕС, инвестиции в новые АЭС будут допускаться, если разрешения на строительство объектов выданы до 2045 г., а в газовые электростанции - если разрешения получены до 2030 или 2035 гг. (в зависимости от ряда экологических критериев). При этом документ не требует утверждения со стороны Совета ЕС и Европарламента, поскольку формально считается рекомендацией. ЕК поставила задачу достижения углеродной нейтральности экономики ЕС к 2050 г. ТАСС

🔹Согласно отчету EIA (Управление энергетической информации Минэнерго США), за неделю, закончившуюся 28 января:

Добыча нефти в США составила 11,5 мбс (-0,1 мбс нед./нед.,+0,6 мбс г./г.);

Запасы нефти в США снизились на 1 млн барр., до 415,1 млн барр., запасы бензина выросли на 2,1 млн барр., до 250 млн барр., запасы средних дистиллятов снизились на 2,4 млн барр., до 122,7 млн барр. Запасы нефти в Кушинге снизились на 1,2 млн барр., до 30,5 млн барр.;

Импорт нефти и нефтепродуктов составил 8,8 мбс (-0,2 мбс г./г.); Экспорт нефти и нефтепродуктов составил 6,7 мбс (-2,2 мбс г./г.). EIA

🔹Shell сообщила о об увеличении скорректированной прибыли в 4 кв. 2021 г. до $6,4 млрд (+50% кв./кв.). По итогам года она составила $19,3 млрд против $4,85 млрд в 2020 г. Скорректированный показатель EBITDA в 4 кв. 2021 г. увеличился до $16,3 млрд (против $13,5 млрд в 3 кв.), а за весь год - до $55 млрд ($36,5 млрд в 2020 г.). Удельный объем добычи в 4 кв. 2021 г. составил 927 тыс. бнэ/сут (против 932 тыс. бнэ /сут в 3 кв.). В 1 кв. 2022 г. компания планирует удельную добычу на уровне 760-820 тыс. бнэ/сут. В 2022 г. капзатраты увеличатся до $23-27 млрд (против $20 млрд в 2021 г.). Shell

🔹Еврокомиссия классифицировала атомную и газовую энергетику как переходные "зеленые" источники энергии. Согласно принятой таксономии ЕС, инвестиции в новые АЭС будут допускаться, если разрешения на строительство объектов выданы до 2045 г., а в газовые электростанции - если разрешения получены до 2030 или 2035 гг. (в зависимости от ряда экологических критериев). При этом документ не требует утверждения со стороны Совета ЕС и Европарламента, поскольку формально считается рекомендацией. ЕК поставила задачу достижения углеродной нейтральности экономики ЕС к 2050 г. ТАСС

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 4 ФЕВРАЛЯ:

🔹Правительство Эстонии одобрило введение государственных санкций в отношении транзита нефтепродуктов из Белоруссии через территорию страны, сообщила пресс-служба кабинета министров. Санкции применяются к нефтепродуктам, произведенным на основе минеральных масел той товарной группы, на которую не распространяются санкции ЕС, и транзит которых до сих пор был возможен через Эстонию. Сроки действия новых ограничительных мер не уточняются. Согласно данным газеты Eesti Paevaleht, в 2021 г. Эстония нарастила импорт нефтепродуктов из Белоруссии почти в три раза г./г. РИА Новости, ТАСС

🔹Добыча нефти в Ираке в январе 2022 г. составляла 4,16 мбс, что ниже установленной для страны квоты по соглашению ОПЕК+ в 4,28 мбс. Как сообщил Reuters, это следует из данных иракской госкомпании Somo. ТАСС

🔹Госкомпания ADNOC (ОАЭ) объявила об обнаружении первого месторождения природного газа на шельфе эмирата Абу-Даби. Объемы запасов оцениваются в 42,5-56,6 млрд куб. м. Открытие было сделано в результате бурения разведочной скважины на "Блоке-2", разработку которого осуществляет консорциум в составе итальянской Eni и таиландской PTTEP. Reuters

🔹Правительство Эстонии одобрило введение государственных санкций в отношении транзита нефтепродуктов из Белоруссии через территорию страны, сообщила пресс-служба кабинета министров. Санкции применяются к нефтепродуктам, произведенным на основе минеральных масел той товарной группы, на которую не распространяются санкции ЕС, и транзит которых до сих пор был возможен через Эстонию. Сроки действия новых ограничительных мер не уточняются. Согласно данным газеты Eesti Paevaleht, в 2021 г. Эстония нарастила импорт нефтепродуктов из Белоруссии почти в три раза г./г. РИА Новости, ТАСС

🔹Добыча нефти в Ираке в январе 2022 г. составляла 4,16 мбс, что ниже установленной для страны квоты по соглашению ОПЕК+ в 4,28 мбс. Как сообщил Reuters, это следует из данных иракской госкомпании Somo. ТАСС

🔹Госкомпания ADNOC (ОАЭ) объявила об обнаружении первого месторождения природного газа на шельфе эмирата Абу-Даби. Объемы запасов оцениваются в 42,5-56,6 млрд куб. м. Открытие было сделано в результате бурения разведочной скважины на "Блоке-2", разработку которого осуществляет консорциум в составе итальянской Eni и таиландской PTTEP. Reuters