США могут стать самым большим поставщиком СПГ в 2022 г., а Китай уже стал крупнейшим импортером

🔹 Общий объем поставок СПГ в 2021 г. достиг 396,3 млн т (+5,5% г./г. или +20,5 млн т). Крупнейшим поставщиком СПГ в 2021 г. была Австралия с объемом 83,0 млн т (+ 1% г./г. или +0,6 млн т), за ней следует Катар с объемом 81,3 млн т (+2,0% г./г. или +1,6 млн т). США обеспечили наибольший рост предложения на 25,3 млн т дополнительного СПГ (+52% г./г.), достигнув показателя в 73,6 млн т. По данным аналитиков IHS, США в 2022 г. могут нарастить объемы экспорта СПГ на 25 млн т и стать крупнейшими поставщиками в мире, обогнав Австралию и Катар. Приблизив объемы производства к 100 млн т/г.

🔹 Импорт СПГ достиг в мире 381,9 млн т (+5,8% г./г. или +21,0 млн т). Наибольший рост пришелся на материковый Китай, благодаря чему КНР стала крупнейшим в мире импортером СПГ с объемом закупок в 81,4 млн т (+17,8% г./г. или +12,3 млн т). Япония опустилась на второе место с 75,0 млн т (+0,2% г./г. или +0,2 млн т). Это первый случай с начала 1970-х гг., когда Япония не занимает первое место по импорту СПГ. За ней следует Южная Корея с 46,4 млн т (+ 13,6% г./г. или +5,6 млн т).

🔹 Импорт Бразилии достиг рекордного уровня в 7,5 млн т СПГ (+210% г./г. или +5,1 млн т). из-за засухи. Постоянная засушливая погода привела к снижению выработки гидроэлектроэнергии, что вынудило рынок больше ориентироваться на СПГ. В итоге страна более чем утроила закупки в 2021 г. по сравнению с предыдущим годом, а также превзошла свой прежний рекорд в 5,8 млн т купленного за рубежом СПГ в 2014 г.

🔹 На фоне высокого мирового спроса импорт СПГ в Европу, являющуюся одним из самых гибких региональных импортных рынков в мире, сократился. Учитывая высокий спрос в Азии и Южной Америке, поставки СПГ в Европу упали на 9% (7 млн т) в 2021 г., до 77,2 млн т. Тем не менее это значительно выше среднего уровня импорта по региону (30-40 млн т/г.) в предыдущие годы ограниченности рынка СПГ (2012-2018 гг.), поскольку импорт оставался относительно высоким из-за холодной погоды и низких уровней запасов в ПХГ.

🔹 Общий объем поставок СПГ в 2021 г. достиг 396,3 млн т (+5,5% г./г. или +20,5 млн т). Крупнейшим поставщиком СПГ в 2021 г. была Австралия с объемом 83,0 млн т (+ 1% г./г. или +0,6 млн т), за ней следует Катар с объемом 81,3 млн т (+2,0% г./г. или +1,6 млн т). США обеспечили наибольший рост предложения на 25,3 млн т дополнительного СПГ (+52% г./г.), достигнув показателя в 73,6 млн т. По данным аналитиков IHS, США в 2022 г. могут нарастить объемы экспорта СПГ на 25 млн т и стать крупнейшими поставщиками в мире, обогнав Австралию и Катар. Приблизив объемы производства к 100 млн т/г.

🔹 Импорт СПГ достиг в мире 381,9 млн т (+5,8% г./г. или +21,0 млн т). Наибольший рост пришелся на материковый Китай, благодаря чему КНР стала крупнейшим в мире импортером СПГ с объемом закупок в 81,4 млн т (+17,8% г./г. или +12,3 млн т). Япония опустилась на второе место с 75,0 млн т (+0,2% г./г. или +0,2 млн т). Это первый случай с начала 1970-х гг., когда Япония не занимает первое место по импорту СПГ. За ней следует Южная Корея с 46,4 млн т (+ 13,6% г./г. или +5,6 млн т).

🔹 Импорт Бразилии достиг рекордного уровня в 7,5 млн т СПГ (+210% г./г. или +5,1 млн т). из-за засухи. Постоянная засушливая погода привела к снижению выработки гидроэлектроэнергии, что вынудило рынок больше ориентироваться на СПГ. В итоге страна более чем утроила закупки в 2021 г. по сравнению с предыдущим годом, а также превзошла свой прежний рекорд в 5,8 млн т купленного за рубежом СПГ в 2014 г.

🔹 На фоне высокого мирового спроса импорт СПГ в Европу, являющуюся одним из самых гибких региональных импортных рынков в мире, сократился. Учитывая высокий спрос в Азии и Южной Америке, поставки СПГ в Европу упали на 9% (7 млн т) в 2021 г., до 77,2 млн т. Тем не менее это значительно выше среднего уровня импорта по региону (30-40 млн т/г.) в предыдущие годы ограниченности рынка СПГ (2012-2018 гг.), поскольку импорт оставался относительно высоким из-за холодной погоды и низких уровней запасов в ПХГ.

{kind=link}

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 19 ЯНВАРЯ:

🔹Страны ОПЕК в декабре 2021 г. нарастили добычу нефти до 27,88 мбс (+166 тбс мес./мес.), условия сделки по сокращению добычи выполнены на 126%. В том числе добыча в Саудовской Аравии составила 9,93 мбс (+61 тбс мес./мес.), до 4,27 мбс увеличил добычу Ирак (+28 тбс мес./мес.). ТАСС

🔹Goldman Sachs повысил прогноз стоимости Brent на 3 и 4 кв. 2022 г. до $100/барр. (+$20 к прошлой оценке). Эксперты отмечают, что запасы нефти в странах ОЭСР к лету сократятся до минимального уровня с 2000 г. вместе со снижением резервных мощностей ОПЕК+. Прогноз средней стоимости Brent на весь 2022 г. был также увеличен до $96/барр. (+$15), на 2023 г. - до $105/барр. (+$20). Интерфакс

🔹Стоимость экспорта газа из РФ в 4 кв. выросла в 1,6 раза кв./кв. до $20,8 млрд, и впервые с 2008 г. превысила экспорт нефтепродуктов. Стоимость экспортированных из РФ нефтепродуктов в 4 кв. составила $18,5 млрд (+1% кв./кв.). По итогам всего 2021 года стоимость экспортированного газа увеличилась по сравнению с 2020 годом в 2,1 раза до $54,2 млрд (+31% от уровня 2019 г.), экспорт сырой нефти вырос на 52% г./г. (-10% от уровня 2019 г.). Интерфакс

🔹Страны ОПЕК в декабре 2021 г. нарастили добычу нефти до 27,88 мбс (+166 тбс мес./мес.), условия сделки по сокращению добычи выполнены на 126%. В том числе добыча в Саудовской Аравии составила 9,93 мбс (+61 тбс мес./мес.), до 4,27 мбс увеличил добычу Ирак (+28 тбс мес./мес.). ТАСС

🔹Goldman Sachs повысил прогноз стоимости Brent на 3 и 4 кв. 2022 г. до $100/барр. (+$20 к прошлой оценке). Эксперты отмечают, что запасы нефти в странах ОЭСР к лету сократятся до минимального уровня с 2000 г. вместе со снижением резервных мощностей ОПЕК+. Прогноз средней стоимости Brent на весь 2022 г. был также увеличен до $96/барр. (+$15), на 2023 г. - до $105/барр. (+$20). Интерфакс

🔹Стоимость экспорта газа из РФ в 4 кв. выросла в 1,6 раза кв./кв. до $20,8 млрд, и впервые с 2008 г. превысила экспорт нефтепродуктов. Стоимость экспортированных из РФ нефтепродуктов в 4 кв. составила $18,5 млрд (+1% кв./кв.). По итогам всего 2021 года стоимость экспортированного газа увеличилась по сравнению с 2020 годом в 2,1 раза до $54,2 млрд (+31% от уровня 2019 г.), экспорт сырой нефти вырос на 52% г./г. (-10% от уровня 2019 г.). Интерфакс

ДЕФИЦИТ МЕДИ В ПОЧТИ 6,5 МЛН Т ПРОГНОЗИРУЕТСЯ В МИРЕ К 2030 Г.

К 2030 г. мировой спрос на медь, важный компонент для производства электромобилей (EV) и бытовой электроники, вырастет на 16% от уровня 2021 г., до 25,5 млн т, а предложение, напротив, снизится на 12% от текущего уровня, до 19,1 млн т, согласно прогнозу Rystad Energy. Таким образом, дефицит этого металла в мире составит 6,4 млн т.

🔹Рост рынка ВИЭ и электромобилей привел к повышению спроса на медь, что стало причиной роста цен (за время пандемии они выросли на 70%). По оценкам Fitch Solutions, удельное потребление меди в альтернативной энергетике в 12 раз больше, чем в традиционной. Так, в установках ВЭС ее использование составляет 2,5-6,4 т/МВт установленной мощности, а в СЭС - около 5,5 т/МВт.

🔹Снижение инвестиций в добычу меди, вызванное нестабильностью рынка и пандемией, побуждает инвесторов и далее воздерживаться от вложений капитала в отрасль, препятствуя росту предложения меди. В то же время набирающая обороты климатическая повестка все больше побуждает страны внедрять электромобили, особенно это касается Китая и Индии.

🔹Значительный дефицит меди может возникнуть уже с 2023 г. Ожидаемое увеличение спроса связано с ростом рынков ВИЭ, строительства и электроники. Еще одним источником спроса на этот металл будут электромобили и сеть зарядных станций, которую придется многократно увеличивать в ближайшее десятилетие. Некоторые европейские страны намереваются запретить продажи автомашин с двигателями внутреннего сгорания после 2035 г.

🔹При этом добыча меди является энергоемким процессом, сопровождающимся большим количеством выбросов углерода. Так, правительство Перу, одного из крупнейших в мире экспортеров меди, приказало закрыть несколько шахт в ноябре 2021 г. на фоне протестов экологов. В результате четыре рудника в южном регионе Аякучо не смогут увеличить добычу. А медный рудник Las Bambas на юге страны, который производит 400 тыс. т/г. металла или около 2% мировых поставок, прекратит производство из-за проблем с логистикой. Социальная и политическая нестабильность в Чили, еще одном крупном производителе меди, также усугубляет проблемы с поставками.

🔹Таким образом, дефицит меди может стать проблемой для энергоперехода, поскольку сейчас замены этому металлу нет. Чтобы избежать дефицита, необходимы значительные инвестиции в добычу.

К 2030 г. мировой спрос на медь, важный компонент для производства электромобилей (EV) и бытовой электроники, вырастет на 16% от уровня 2021 г., до 25,5 млн т, а предложение, напротив, снизится на 12% от текущего уровня, до 19,1 млн т, согласно прогнозу Rystad Energy. Таким образом, дефицит этого металла в мире составит 6,4 млн т.

🔹Рост рынка ВИЭ и электромобилей привел к повышению спроса на медь, что стало причиной роста цен (за время пандемии они выросли на 70%). По оценкам Fitch Solutions, удельное потребление меди в альтернативной энергетике в 12 раз больше, чем в традиционной. Так, в установках ВЭС ее использование составляет 2,5-6,4 т/МВт установленной мощности, а в СЭС - около 5,5 т/МВт.

🔹Снижение инвестиций в добычу меди, вызванное нестабильностью рынка и пандемией, побуждает инвесторов и далее воздерживаться от вложений капитала в отрасль, препятствуя росту предложения меди. В то же время набирающая обороты климатическая повестка все больше побуждает страны внедрять электромобили, особенно это касается Китая и Индии.

🔹Значительный дефицит меди может возникнуть уже с 2023 г. Ожидаемое увеличение спроса связано с ростом рынков ВИЭ, строительства и электроники. Еще одним источником спроса на этот металл будут электромобили и сеть зарядных станций, которую придется многократно увеличивать в ближайшее десятилетие. Некоторые европейские страны намереваются запретить продажи автомашин с двигателями внутреннего сгорания после 2035 г.

🔹При этом добыча меди является энергоемким процессом, сопровождающимся большим количеством выбросов углерода. Так, правительство Перу, одного из крупнейших в мире экспортеров меди, приказало закрыть несколько шахт в ноябре 2021 г. на фоне протестов экологов. В результате четыре рудника в южном регионе Аякучо не смогут увеличить добычу. А медный рудник Las Bambas на юге страны, который производит 400 тыс. т/г. металла или около 2% мировых поставок, прекратит производство из-за проблем с логистикой. Социальная и политическая нестабильность в Чили, еще одном крупном производителе меди, также усугубляет проблемы с поставками.

🔹Таким образом, дефицит меди может стать проблемой для энергоперехода, поскольку сейчас замены этому металлу нет. Чтобы избежать дефицита, необходимы значительные инвестиции в добычу.

{kind=link}

КИТАЙ ПОБИЛ СВОЙ ЖЕ РЕКОРД ПО ДОБЫЧЕ УГЛЯ

🔹Добыча угля в Китае достигла рекордного уровня как в декабре, так и в целом по итогам всего 2021 г., поскольку правительство продолжало поощрять компании наращивать добычу для получения достаточного количества электроэнергии в зимний отопительный сезон.

🔹Китай является крупнейшим в мире производителем и потребителем угля. Согласно данным Национального бюро статистики, в декабре 2021 г. Китай произвел 384,67 млн т (+7,2% г./г.). Предыдущий месячный рекорд был установлен в ноябре 2021 г., когда добыча угля составила 370,84 млн т.

🔹За весь 2021 г. объем добычи угля также достиг рекордных 4,07 млрд т (+4,7% г./г.).

🔹С октября власти призвали угольные компании увеличить добычу, чтобы сдержать рост цен на уголь и предотвратить повторение сентябрьского общенационального энергетического кризиса, который негативно сказался на промышленной активности.

🔹Сейчас в стране достаточно запасов топлива, чтобы удовлетворить внутренний спрос. По заявлению Государственного комитета по развитию и реформе, запасы угля на китайских коммунальных предприятиях превышают в январе 162 млн т (+40 млн т г./г.).

🔹По сообщению комитета, поставки угля были гарантированы даже несмотря на то, что запасы угля «незначительно колебались» по сравнению с рекордно высоким показателем в 168 млн т, достигнутым 22 декабря.

🔹Между тем потребление электроэнергии в 2021 г. в КНР выросло на 10,3% в годовом исчислении, достигнув 8,31 трлн кВт*ч, говорится в сообщении Государственного управления по делам энергетики страны.

Источник: Mining.com

#уголь

🔹Добыча угля в Китае достигла рекордного уровня как в декабре, так и в целом по итогам всего 2021 г., поскольку правительство продолжало поощрять компании наращивать добычу для получения достаточного количества электроэнергии в зимний отопительный сезон.

🔹Китай является крупнейшим в мире производителем и потребителем угля. Согласно данным Национального бюро статистики, в декабре 2021 г. Китай произвел 384,67 млн т (+7,2% г./г.). Предыдущий месячный рекорд был установлен в ноябре 2021 г., когда добыча угля составила 370,84 млн т.

🔹За весь 2021 г. объем добычи угля также достиг рекордных 4,07 млрд т (+4,7% г./г.).

🔹С октября власти призвали угольные компании увеличить добычу, чтобы сдержать рост цен на уголь и предотвратить повторение сентябрьского общенационального энергетического кризиса, который негативно сказался на промышленной активности.

🔹Сейчас в стране достаточно запасов топлива, чтобы удовлетворить внутренний спрос. По заявлению Государственного комитета по развитию и реформе, запасы угля на китайских коммунальных предприятиях превышают в январе 162 млн т (+40 млн т г./г.).

🔹По сообщению комитета, поставки угля были гарантированы даже несмотря на то, что запасы угля «незначительно колебались» по сравнению с рекордно высоким показателем в 168 млн т, достигнутым 22 декабря.

🔹Между тем потребление электроэнергии в 2021 г. в КНР выросло на 10,3% в годовом исчислении, достигнув 8,31 трлн кВт*ч, говорится в сообщении Государственного управления по делам энергетики страны.

Источник: Mining.com

#уголь

СУТОЧНАЯ ДОБЫЧА В МЕКСИКАНСКОМ ЗАЛИВЕ ВЫРАСТЕТ В 2022 Г. ДО 2,3 МЛН БНЭ - WOODMAC

🔹Добыча углеводородов на глубоководных участках Мексиканского залива в водах США достигнет нового рекордного уровня в 2022 г. благодаря вводу в эксплуатацию трех крупных платформ. Согласно прогнозам компании Wood Mackenzie, средний объем добычи составит около 2,3 млн бнэ/сут. Для сравнения: в 2012 г. добыча там составляла 1,3 млн бнэ/сут.

🔹Операторы значительно сократили затраты, чтобы сделать проекты жизнеспособными в условиях ожиданий более низких цен на нефть. Поскольку в начале 2022 г. цена нефти марки Brent поднялась выше $85/барр., эти новые проекты, скорее всего, принесут хорошую прибыль.

🔹Несмотря на то, что стоимость добычи нефти в Мексиканском заливе и ее низкая углеродоемкость делают ее весьма конкурентной на международном рынке, ожидаемый в долгосрочном плане уход от ископаемых видов топлива оказывает свое влияние на ситуацию. Компании, ведущие активную деятельность в регионе, как правило, добиваются хороших результатов, но при этом не наблюдается приход новых игроков, которые стремились бы использовать эти возможности.

🔹Три новые платформы, которые должны начать добычу в Мексиканском заливе, - это Argos компании BP, Vito (Shell) и Quay (King), они будут работать на нефтяных участках компании Murphy Oil.

🔹Данные проекты отражают новую тенденцию снижения затрат в регионе. В 2010-2014 гг. затраты на разработку проектов в Мексиканском заливе составляли в среднем $21/бнэ. В 2015-2020 гг. этот показатель был уже вдвое ниже - $10/бнэ.

Источник: Wood Mackenzie

🔹Добыча углеводородов на глубоководных участках Мексиканского залива в водах США достигнет нового рекордного уровня в 2022 г. благодаря вводу в эксплуатацию трех крупных платформ. Согласно прогнозам компании Wood Mackenzie, средний объем добычи составит около 2,3 млн бнэ/сут. Для сравнения: в 2012 г. добыча там составляла 1,3 млн бнэ/сут.

🔹Операторы значительно сократили затраты, чтобы сделать проекты жизнеспособными в условиях ожиданий более низких цен на нефть. Поскольку в начале 2022 г. цена нефти марки Brent поднялась выше $85/барр., эти новые проекты, скорее всего, принесут хорошую прибыль.

🔹Несмотря на то, что стоимость добычи нефти в Мексиканском заливе и ее низкая углеродоемкость делают ее весьма конкурентной на международном рынке, ожидаемый в долгосрочном плане уход от ископаемых видов топлива оказывает свое влияние на ситуацию. Компании, ведущие активную деятельность в регионе, как правило, добиваются хороших результатов, но при этом не наблюдается приход новых игроков, которые стремились бы использовать эти возможности.

🔹Три новые платформы, которые должны начать добычу в Мексиканском заливе, - это Argos компании BP, Vito (Shell) и Quay (King), они будут работать на нефтяных участках компании Murphy Oil.

🔹Данные проекты отражают новую тенденцию снижения затрат в регионе. В 2010-2014 гг. затраты на разработку проектов в Мексиканском заливе составляли в среднем $21/бнэ. В 2015-2020 гг. этот показатель был уже вдвое ниже - $10/бнэ.

Источник: Wood Mackenzie

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 21 ЯНВАРЯ:

🔹Главное таможенное управление Китая обнародовало данные об импорте нефти из Ирана на фоне сохраняющихся санкций США в отношении Тегерана. По официальным данным, в декабре 2021 г. в КНР было поставлено 260,312 тыс. т или 61,55 тбс иранской нефти (-49,8% г./г.). В 2021 г. не менее 10,6 млн т из общего объема импорта нефти из Ирана были отражены в таможенной статистике Китая как грузы из Омана или ОАЭ. Согласно данным источников, в декабре 2021 г. и январе 2022 г. власти КНР пополнили стратегические нефтяные резервы страны за счет суммарно около 4 млн барр. иранского сырья. S&P Global

🔹Иран прекратил поставки газа в Турцию до конца января 2021 г. из-за обнаруженной технической неисправности, сообщил турецкий газотранспортный оператор BOTAS. Согласно данным компании, уже 17 января поставки Ирана сократились до трети от суточного контрактного количества. Интерфакс

🔹Коммерческие запасы нефти в США за прошедшую неделю выросли на 515 тыс. баррелей и на 14 января составили 413,813 млн барр., сообщило Минэнерго страны. При этом аналитики, опрошенные агентством Bloomberg, ожидали сокращения запасов на 1,75 млн барр. ТАСС

🔹Главное таможенное управление Китая обнародовало данные об импорте нефти из Ирана на фоне сохраняющихся санкций США в отношении Тегерана. По официальным данным, в декабре 2021 г. в КНР было поставлено 260,312 тыс. т или 61,55 тбс иранской нефти (-49,8% г./г.). В 2021 г. не менее 10,6 млн т из общего объема импорта нефти из Ирана были отражены в таможенной статистике Китая как грузы из Омана или ОАЭ. Согласно данным источников, в декабре 2021 г. и январе 2022 г. власти КНР пополнили стратегические нефтяные резервы страны за счет суммарно около 4 млн барр. иранского сырья. S&P Global

🔹Иран прекратил поставки газа в Турцию до конца января 2021 г. из-за обнаруженной технической неисправности, сообщил турецкий газотранспортный оператор BOTAS. Согласно данным компании, уже 17 января поставки Ирана сократились до трети от суточного контрактного количества. Интерфакс

🔹Коммерческие запасы нефти в США за прошедшую неделю выросли на 515 тыс. баррелей и на 14 января составили 413,813 млн барр., сообщило Минэнерго страны. При этом аналитики, опрошенные агентством Bloomberg, ожидали сокращения запасов на 1,75 млн барр. ТАСС

ИМПОРТ КАМЕННОГО УГЛЯ ГЕРМАНИЕЙ МОЖЕТ ВЫРАСТИ НА 7,7 % в 2022 г.

🔹Импорт каменного угля Германией в 2022 г. может вырасти на 7,7% в годовом исчислении, до 42 млн т, по причине восстановления экономики, высоких цен на газ и необходимости компенсировать закрытие атомных электростанций, считает немецкая отраслевая ассоциация VDKi.

🔹Ассоциация опубликовала предварительные данные, согласно которым в 2021 г. ФРГ, крупнейший импортер угля в Европе, закупила 39 млн т (+24,5% г./г.).

🔹Маловетреная погода в 2021 г. снизила выработку «зеленой» энергии и увеличила потребность в угольной генерации. Производство электроэнергии на ТЭС, работающих на каменном и буром угле, выросло на 26,7% и составило 54,3 млрд КВт*ч в прошлом году.

🔹ФРГ намерена отказаться от использования угля в выработке электроэнергии к 2038 г. Эксперты VDKi критикуют такую поспешность, считая, что это может подорвать безопасность поставок с учетом того, что Германия собирается закрыть свою последнюю АЭС уже в конце 2022 г. В конечном счете это может нарушить стабильное электроснабжение страны.

🔹Глава VDKi Александр Бете отметил, что уголь должен оставаться в энергосистеме страны в качестве «моста к будущему возобновляемой энергетики», поскольку угольные электростанции в настоящее время работают на полную мощность зимой, а мощность солнечной и ветровой энергии остается «непредсказуемой».

Источник: Reuters

#уголь

🔹Импорт каменного угля Германией в 2022 г. может вырасти на 7,7% в годовом исчислении, до 42 млн т, по причине восстановления экономики, высоких цен на газ и необходимости компенсировать закрытие атомных электростанций, считает немецкая отраслевая ассоциация VDKi.

🔹Ассоциация опубликовала предварительные данные, согласно которым в 2021 г. ФРГ, крупнейший импортер угля в Европе, закупила 39 млн т (+24,5% г./г.).

🔹Маловетреная погода в 2021 г. снизила выработку «зеленой» энергии и увеличила потребность в угольной генерации. Производство электроэнергии на ТЭС, работающих на каменном и буром угле, выросло на 26,7% и составило 54,3 млрд КВт*ч в прошлом году.

🔹ФРГ намерена отказаться от использования угля в выработке электроэнергии к 2038 г. Эксперты VDKi критикуют такую поспешность, считая, что это может подорвать безопасность поставок с учетом того, что Германия собирается закрыть свою последнюю АЭС уже в конце 2022 г. В конечном счете это может нарушить стабильное электроснабжение страны.

🔹Глава VDKi Александр Бете отметил, что уголь должен оставаться в энергосистеме страны в качестве «моста к будущему возобновляемой энергетики», поскольку угольные электростанции в настоящее время работают на полную мощность зимой, а мощность солнечной и ветровой энергии остается «непредсказуемой».

Источник: Reuters

#уголь

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 24 ЯНВАРЯ:

🔹США в январе 2022 г. экспортируют около 3 мбс нефти (-6,25% мес./мес.) на фоне растущего спроса в Азии и Европе, согласно данным аналитика компании Kpler Мэтта Смита. Высокие объемы экспорта могли сократить запасы сырой нефти на побережье Мексиканского залива в начале января до двухлетнего минимума в 220,3 млн барр. При этом Управление энергетической информации Минэнерго США прогнозирует рост добычи нефти в ключевых сланцевых формациях страны в феврале 2022 г. до 8,54 мбс, что станет максимумом с марта 2020 г. Reuters

🔹Европа импортирует рекордные объемы СПГ благодаря сокращению спроса в Азии. Поступление природного газа с импортных терминалов СПГ в январе 2022 г. уже превысило 10 млрд куб. м, свидетельствуют данные Gas Infrastructure Europe. Предыдущий максимум был зафиксирован в ноябре 2019 г. - 9,1 млрд куб. м. При этом уровень использования мощностей терминалов 18 января уже достиг рекордного показателя в 73% от их максимальной пропускной способности. В тот день с терминалов СПГ в газотранспортную систему Европы поступило 393 млн куб. м газа; свободный резерв мощности составил 146 млн куб м. Интерфакс

🔹Morgan Stanley прогнозирует подорожание нефти марки Brent до $100/барр. к 3 кв. 2022 г. (+$10/барр. к прошлой оценке). Согласно анализу банка, мировые резервные мощности нефтяной отрасли упадут с 3,4 мбс до 2 мбс к концу 2022 г., а инвестиции в их поиск сократятся на 30% к концу десятилетия из-за переключения внимания рынка на "зеленые" инициативы. Интерфакс

🔹США в январе 2022 г. экспортируют около 3 мбс нефти (-6,25% мес./мес.) на фоне растущего спроса в Азии и Европе, согласно данным аналитика компании Kpler Мэтта Смита. Высокие объемы экспорта могли сократить запасы сырой нефти на побережье Мексиканского залива в начале января до двухлетнего минимума в 220,3 млн барр. При этом Управление энергетической информации Минэнерго США прогнозирует рост добычи нефти в ключевых сланцевых формациях страны в феврале 2022 г. до 8,54 мбс, что станет максимумом с марта 2020 г. Reuters

🔹Европа импортирует рекордные объемы СПГ благодаря сокращению спроса в Азии. Поступление природного газа с импортных терминалов СПГ в январе 2022 г. уже превысило 10 млрд куб. м, свидетельствуют данные Gas Infrastructure Europe. Предыдущий максимум был зафиксирован в ноябре 2019 г. - 9,1 млрд куб. м. При этом уровень использования мощностей терминалов 18 января уже достиг рекордного показателя в 73% от их максимальной пропускной способности. В тот день с терминалов СПГ в газотранспортную систему Европы поступило 393 млн куб. м газа; свободный резерв мощности составил 146 млн куб м. Интерфакс

🔹Morgan Stanley прогнозирует подорожание нефти марки Brent до $100/барр. к 3 кв. 2022 г. (+$10/барр. к прошлой оценке). Согласно анализу банка, мировые резервные мощности нефтяной отрасли упадут с 3,4 мбс до 2 мбс к концу 2022 г., а инвестиции в их поиск сократятся на 30% к концу десятилетия из-за переключения внимания рынка на "зеленые" инициативы. Интерфакс

ПРОДАЖИ АККУМУЛЯТОРНЫХ EV В ЕВРОПЕ ПРЕВЫСИЛИ ПРОДАЖИ ДИЗЕЛЬНЫХ МАШИН

🔹Продажи аккумуляторных электромобилей в Европе (с учетом Великобритании) в декабре 2021 г. впервые превысили продажи автомобилей с дизельным двигателем: 176 тыс. ед. EV против 160 тыс. ед. дизельных авто, согласно оценкам автоаналитика Матиаса Шмидта для The Financial Times.

🔹Издание подчеркивает, что бум электромобилей в значительной степени был вызван щедрыми госсубсидиями и жесткими ограничениями выбросов в рамках климатических политик стран.

🔹Помимо этого, в некоторых странах прекращаются налоговые льготы на дизтопливо. В частности, The Financial Times отмечает, что правительство Германии собирается пересмотреть целесообразность налоговых льгот на дизель, которые были введены после нефтяного эмбарго ОПЕК 1973 г.

🔹По результатам анализа SwissInfo, в Швейцарии продажи EV, включая гибриды, в 2021 г. достигли «переломного момента». За период с сентября по ноябрь на полностью электрические транспортные средства в этой стране пришлось 18,3% новых регистраций, а с учетом подключаемых гибридов показатель составил 28%.

🔹Учитывая технологический прогресс и растущее общественное признание электромобилей, развитие этого вида транспорта происходит быстрее, чем ожидалось – выход полностью электрических транспортных средств на долю в 50% от общих продаж, которого большинство экспертов ожидало только в 2030 г., может быть достигнут значительно раньше.

Источник: Clean Technica

🔹Продажи аккумуляторных электромобилей в Европе (с учетом Великобритании) в декабре 2021 г. впервые превысили продажи автомобилей с дизельным двигателем: 176 тыс. ед. EV против 160 тыс. ед. дизельных авто, согласно оценкам автоаналитика Матиаса Шмидта для The Financial Times.

🔹Издание подчеркивает, что бум электромобилей в значительной степени был вызван щедрыми госсубсидиями и жесткими ограничениями выбросов в рамках климатических политик стран.

🔹Помимо этого, в некоторых странах прекращаются налоговые льготы на дизтопливо. В частности, The Financial Times отмечает, что правительство Германии собирается пересмотреть целесообразность налоговых льгот на дизель, которые были введены после нефтяного эмбарго ОПЕК 1973 г.

🔹По результатам анализа SwissInfo, в Швейцарии продажи EV, включая гибриды, в 2021 г. достигли «переломного момента». За период с сентября по ноябрь на полностью электрические транспортные средства в этой стране пришлось 18,3% новых регистраций, а с учетом подключаемых гибридов показатель составил 28%.

🔹Учитывая технологический прогресс и растущее общественное признание электромобилей, развитие этого вида транспорта происходит быстрее, чем ожидалось – выход полностью электрических транспортных средств на долю в 50% от общих продаж, которого большинство экспертов ожидало только в 2030 г., может быть достигнут значительно раньше.

Источник: Clean Technica

ИДЕЯ ЭЛЕКТРОМОБИЛЕЙ, ПИТАЕМЫХ ОТ БОРТОВЫХ СОЛНЕЧНЫХ БАТАРЕЙ, НАБИРАЕТ ОБОРОТЫ

🔹Группа исследователей фотоэлектрических систем из Стэнфордского университета (США) разработала новую формулу, которая позволит создать электромобиль, питаемый от солнечной энергии.

🔹Ученые в своем исследовании обратили внимание на несколько новых материалов для солнечных панелей – графен (двумерная форма углерода) и перовскит (синтетический кристаллический материал с уникальными оптическими свойствами).

🔹Другой класс материалов – дихалькогениды переходных металлов (ДПМ), обладающие уникальными электрическими, оптическими и механическими свойствами. ДПМ - это тонкий, монослойный полупроводник, состоящий из переходного металла и халькогена. К халькогенам относятся достаточно известные элементы: кислород, сера, селен, теллур, полоний.

🔹Главными преимуществами ДПМ являются их вес, толщина и гибкость. В качестве примера ученые приводят модель электропитания автономного дрона, который будет использовать размещенную на крыле солнечную батарею толщиной в 15 раз меньше, чем у листа бумаги. Ожидается, что применение данной технологии позволит увеличить пробег электромобилей за счет дополнительной генерации электроэнергии.

🔹Несмотря на большие перспективы ДПМ, на сегодняшний день исследовательские эксперименты показывают, что не более 2% поглощаемого ими солнечного света превращается в электричество. Для кремниевых солнечных панелей эффективность равна примерно 30%. Чтобы получить широкое распространение, ДПМ должны выйти, как минимум, на уровень кремниевых панелей.

🔹Для решения проблемы с низким КПД учеными предлагается добавить графен (двумерная форма углерода) в качестве покрытия. Исследователи приходят к выводу, что дополнительные настройки позволят новой солнечной батарее приблизиться к 27% КПД.

🔹По данным Industrial IT, работы по внедрению солнечных батарей на свои авто уже ведут Daimler, Ford, Toyota, Volkswagen, Panasonic, Volvo, BYD, Nissan, Trina Solar, Jinko Solar и Tesla, не дожидаясь прогресса в части разработки ДПМ.

🔹Группа исследователей фотоэлектрических систем из Стэнфордского университета (США) разработала новую формулу, которая позволит создать электромобиль, питаемый от солнечной энергии.

🔹Ученые в своем исследовании обратили внимание на несколько новых материалов для солнечных панелей – графен (двумерная форма углерода) и перовскит (синтетический кристаллический материал с уникальными оптическими свойствами).

🔹Другой класс материалов – дихалькогениды переходных металлов (ДПМ), обладающие уникальными электрическими, оптическими и механическими свойствами. ДПМ - это тонкий, монослойный полупроводник, состоящий из переходного металла и халькогена. К халькогенам относятся достаточно известные элементы: кислород, сера, селен, теллур, полоний.

🔹Главными преимуществами ДПМ являются их вес, толщина и гибкость. В качестве примера ученые приводят модель электропитания автономного дрона, который будет использовать размещенную на крыле солнечную батарею толщиной в 15 раз меньше, чем у листа бумаги. Ожидается, что применение данной технологии позволит увеличить пробег электромобилей за счет дополнительной генерации электроэнергии.

🔹Несмотря на большие перспективы ДПМ, на сегодняшний день исследовательские эксперименты показывают, что не более 2% поглощаемого ими солнечного света превращается в электричество. Для кремниевых солнечных панелей эффективность равна примерно 30%. Чтобы получить широкое распространение, ДПМ должны выйти, как минимум, на уровень кремниевых панелей.

🔹Для решения проблемы с низким КПД учеными предлагается добавить графен (двумерная форма углерода) в качестве покрытия. Исследователи приходят к выводу, что дополнительные настройки позволят новой солнечной батарее приблизиться к 27% КПД.

🔹По данным Industrial IT, работы по внедрению солнечных батарей на свои авто уже ведут Daimler, Ford, Toyota, Volkswagen, Panasonic, Volvo, BYD, Nissan, Trina Solar, Jinko Solar и Tesla, не дожидаясь прогресса в части разработки ДПМ.

CleanTechnica

Solar-Powered EVs More Possible Than Ever, Thanks To TMDs & Graphene

The race is on to build the solar-powered Evs of the future, and it looks like graphene and TMDs could get the ball rolling.

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 25 ЯНВАРЯ:

🔹Британский Barclays повысил прогноз средних цен на нефть Brent и WTI на текущий год до $85/барр. и $82/барр. соответственно (+$5/барр. к прошлой оценке) на фоне сокращения мировых запасов и свободных мощностей. Эксперты банка оценивают спрос на нефть на уровне 170 тбс в 2021 г. и 180 тбс в 2022 г. Банк также повысил прогноз среднего уровня предложения ОПЕК в 2022 г. на 500 тбс. Reuters

🔹Кувейтская KUFPEC (подразделение госкомпании KPC) обнаружила запасы газа и конденсата на блоке Anambas в море Натуна к северу от Индонезии, что стало ее первой находкой на шельфе. Дебит пробуренной скважины составил около 198 тыс. куб. м/сут. природного газа и 1,24 тбс конденсата. Argus Media

🔹Независимые НПЗ китайской провинции Шаньдун начали постепенно сокращать объемы переработки нефти в соответствии с указанием властей КНР в преддверии зимних Олимпийских игр, сообщили источники. Так, предписание властей предполагает ограничение загрузки предприятий на уровне ниже 70% на время соревнований. Сейчас НПЗ работают на 90% мощности. Эксперты считают, что производительность независимых НПЗ провинции может упасть ниже 60%, если все они выполнят директиву. S&P Global

🔹Британский Barclays повысил прогноз средних цен на нефть Brent и WTI на текущий год до $85/барр. и $82/барр. соответственно (+$5/барр. к прошлой оценке) на фоне сокращения мировых запасов и свободных мощностей. Эксперты банка оценивают спрос на нефть на уровне 170 тбс в 2021 г. и 180 тбс в 2022 г. Банк также повысил прогноз среднего уровня предложения ОПЕК в 2022 г. на 500 тбс. Reuters

🔹Кувейтская KUFPEC (подразделение госкомпании KPC) обнаружила запасы газа и конденсата на блоке Anambas в море Натуна к северу от Индонезии, что стало ее первой находкой на шельфе. Дебит пробуренной скважины составил около 198 тыс. куб. м/сут. природного газа и 1,24 тбс конденсата. Argus Media

🔹Независимые НПЗ китайской провинции Шаньдун начали постепенно сокращать объемы переработки нефти в соответствии с указанием властей КНР в преддверии зимних Олимпийских игр, сообщили источники. Так, предписание властей предполагает ограничение загрузки предприятий на уровне ниже 70% на время соревнований. Сейчас НПЗ работают на 90% мощности. Эксперты считают, что производительность независимых НПЗ провинции может упасть ниже 60%, если все они выполнят директиву. S&P Global

ЦЕНА НА УГОЛЬ ВЫРОСЛА ДО $300/Т ИЗ-ЗА ЗАКУПОК ТОПЛИВА ДЛЯ ТЭС В АЗИИ

🔹Цены на уголь растут по мере того, как трейдеры в Азии пытаются пополнить зимние складские запасы на фоне опасений задержки поставок из Индонезии и продолжающегося глобального энергетического кризиса.

🔹Как минимум одна партия австралийского угля с отгрузкой в феврале была продана по цене $300/т, сообщают трейдеры, которые видели транзакции на торговой онлайн-платформе globalCOAL. Они отмечают, что это один из самых дорогостоящих грузов угля из когда-либо перевозившихся, и он может поднять индексы спотовых цен выше рекордного уровня октября 2021 г.

🔹На рынке энергетического угля, поставляемого морем, царит хаос из-за действий Индонезии, крупнейшего в мире экспортера, которая объявила о прекращении экспорта в январе, чтобы пополнить запасы на электростанциях. Страна в итоге осуществила ограниченное количество таких поставок, и этот шаг спровоцировал некоторые спотовые закупки для покрытия задержек с доставкой.

🔹В частности, японские коммунальные предприятия находятся в поисках угля на рынке с поставкой в феврале и марте, но, по словам сразу двух трейдеров, в Тихоокеанском регионе не так много возможностей таких поставок.

🔹Это уже второй скачок цен на уголь за последние несколько месяцев. Прошлой осенью нехватка электроэнергии в Китае привела к повсеместному сокращению электрогенерации в стране. Ситуация поспособствовала рекордным объемам импорта, который поднял цены до небывало высокого уровня. Однако последующий всплеск внутреннего производства помог снизить цены к концу года.

Источник: Mining.com

#уголь

🔹Цены на уголь растут по мере того, как трейдеры в Азии пытаются пополнить зимние складские запасы на фоне опасений задержки поставок из Индонезии и продолжающегося глобального энергетического кризиса.

🔹Как минимум одна партия австралийского угля с отгрузкой в феврале была продана по цене $300/т, сообщают трейдеры, которые видели транзакции на торговой онлайн-платформе globalCOAL. Они отмечают, что это один из самых дорогостоящих грузов угля из когда-либо перевозившихся, и он может поднять индексы спотовых цен выше рекордного уровня октября 2021 г.

🔹На рынке энергетического угля, поставляемого морем, царит хаос из-за действий Индонезии, крупнейшего в мире экспортера, которая объявила о прекращении экспорта в январе, чтобы пополнить запасы на электростанциях. Страна в итоге осуществила ограниченное количество таких поставок, и этот шаг спровоцировал некоторые спотовые закупки для покрытия задержек с доставкой.

🔹В частности, японские коммунальные предприятия находятся в поисках угля на рынке с поставкой в феврале и марте, но, по словам сразу двух трейдеров, в Тихоокеанском регионе не так много возможностей таких поставок.

🔹Это уже второй скачок цен на уголь за последние несколько месяцев. Прошлой осенью нехватка электроэнергии в Китае привела к повсеместному сокращению электрогенерации в стране. Ситуация поспособствовала рекордным объемам импорта, который поднял цены до небывало высокого уровня. Однако последующий всплеск внутреннего производства помог снизить цены к концу года.

Источник: Mining.com

#уголь

{kind=link}

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 26 ЯНВАРЯ:

🔹Власти США передадут семи компаниям суммарно 13,4 млн барр. нефти из своего стратегического резерва, заявило Минэнерго страны. Передача осуществится с февраля по март в рамках так называемой процедуры обмена, при которой компании в связи с неотложными обстоятельствами на короткий период времени получают взаймы сырую нефть из резерва. Позднее они обязаны вернуть заимствованный объем сырья с учетом надбавки за использование. Ранее компании США уже получили из резерва порядка 8 млн барр. для увеличения поставок топлива. ТАСС

🔹Тренд на декарбонизацию при одновременном росте спроса на энергоносители ускорит темпы "зеленой" инфляции и приведет к росту цен на нефть выше $100/барр. уже во второй половине 2022 г., согласно прогнозу Saxo Bank. Глава отдела стратегий сырьевых рынков Saxo Bank Оле Хансен предупреждает, что рынок нефти может столкнуться с годами недоинвестирования, когда крупные компании потеряют интерес к большим проектам из-за неопределенных долгосрочных перспектив спроса и кредитных ограничений, наложенных из-за пристального внимания к ESG и "зеленой" трансформации. ТАСС

🔹Минфин согласовал с ведомствами предложения о корректировке демпфера по обратному акцизу на нефть, сообщил источник. Согласно законопроекту, предлагается увеличить коэффициент компенсации между экспортной и индикативной ценой для бензинов с 0,68 до 0,83, для дизтоплива - с 0,65 до 0,83, а также сократить допустимый диапазон превышения оптовой цены над индикативной для дизтоплива с 20% до 15%. Таким образом, сами индикативные цены не изменятся, но, по оценке Минфина, потери бюджета от изменений составят в 2022 г. 34,9 млрд руб., в 2023 г. - 17,3 млрд руб., в 2024 г. - 3,3 млрд руб. Интерфакс

🔹Власти США передадут семи компаниям суммарно 13,4 млн барр. нефти из своего стратегического резерва, заявило Минэнерго страны. Передача осуществится с февраля по март в рамках так называемой процедуры обмена, при которой компании в связи с неотложными обстоятельствами на короткий период времени получают взаймы сырую нефть из резерва. Позднее они обязаны вернуть заимствованный объем сырья с учетом надбавки за использование. Ранее компании США уже получили из резерва порядка 8 млн барр. для увеличения поставок топлива. ТАСС

🔹Тренд на декарбонизацию при одновременном росте спроса на энергоносители ускорит темпы "зеленой" инфляции и приведет к росту цен на нефть выше $100/барр. уже во второй половине 2022 г., согласно прогнозу Saxo Bank. Глава отдела стратегий сырьевых рынков Saxo Bank Оле Хансен предупреждает, что рынок нефти может столкнуться с годами недоинвестирования, когда крупные компании потеряют интерес к большим проектам из-за неопределенных долгосрочных перспектив спроса и кредитных ограничений, наложенных из-за пристального внимания к ESG и "зеленой" трансформации. ТАСС

🔹Минфин согласовал с ведомствами предложения о корректировке демпфера по обратному акцизу на нефть, сообщил источник. Согласно законопроекту, предлагается увеличить коэффициент компенсации между экспортной и индикативной ценой для бензинов с 0,68 до 0,83, для дизтоплива - с 0,65 до 0,83, а также сократить допустимый диапазон превышения оптовой цены над индикативной для дизтоплива с 20% до 15%. Таким образом, сами индикативные цены не изменятся, но, по оценке Минфина, потери бюджета от изменений составят в 2022 г. 34,9 млрд руб., в 2023 г. - 17,3 млрд руб., в 2024 г. - 3,3 млрд руб. Интерфакс

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 27 ЯНВАРЯ:

🔹Министерство экономики, торговли и промышленности Японии начало выдавать субсидии местным поставщикам нефти с целью смягчить влияние роста цен на стоимость нефтепродуктов. Решение объясняется тем, что розничные цены на бензин в стране впервые с сентября 2008 г. превысили порог в ¥170/л ($1,5/л). Компании будут получать финансирование до конца марта 2022 г., на это выделено из бюджета $700,7 млн. Argus Media

🔹Nord Stream 2 AG учредила дочернюю структуру Gas for Europe GmbH в Германии. Она станет владельцем и оператором 54-километрового участка газопровода "Северный поток-2" в немецких территориальных водах и площадки береговых объектов в городе Лубмин как независимый оператор транспортной системы в соответствии с законом об энергетическом хозяйстве ФРГ. Учреждение дочерней структуры является необходимым условием для сертификации в соответствии с данным нормативным актом. Интерфакс

🔹Цены на нефть упадут более чем на 20% к 4 кв. 2022 г., в среднем до $65/барр., считает аналитик Citigroup Эд Морс. В 2022 г. добыча нефти вырастет на 5,5 мбс, даже если ОПЕК будет ежемесячно увеличивать добычу на 250 тбс вместо запланированных 400 тбс. Эксперт полагает, что нефтедобыча в мире будет превышать 102 мбс в 2022 г., а компании США увеличат на не менее чем 800 тбс. Ранее банки Morgan Stanley и Goldman Sachs сообщили, что ожидают роста стоимости нефти Brent до $100/барр. уже к 3 кв. 2022 г. главным образом из-за недостатка предложения на фоне растущего спроса. Интерфакс

🔹Министерство экономики, торговли и промышленности Японии начало выдавать субсидии местным поставщикам нефти с целью смягчить влияние роста цен на стоимость нефтепродуктов. Решение объясняется тем, что розничные цены на бензин в стране впервые с сентября 2008 г. превысили порог в ¥170/л ($1,5/л). Компании будут получать финансирование до конца марта 2022 г., на это выделено из бюджета $700,7 млн. Argus Media

🔹Nord Stream 2 AG учредила дочернюю структуру Gas for Europe GmbH в Германии. Она станет владельцем и оператором 54-километрового участка газопровода "Северный поток-2" в немецких территориальных водах и площадки береговых объектов в городе Лубмин как независимый оператор транспортной системы в соответствии с законом об энергетическом хозяйстве ФРГ. Учреждение дочерней структуры является необходимым условием для сертификации в соответствии с данным нормативным актом. Интерфакс

🔹Цены на нефть упадут более чем на 20% к 4 кв. 2022 г., в среднем до $65/барр., считает аналитик Citigroup Эд Морс. В 2022 г. добыча нефти вырастет на 5,5 мбс, даже если ОПЕК будет ежемесячно увеличивать добычу на 250 тбс вместо запланированных 400 тбс. Эксперт полагает, что нефтедобыча в мире будет превышать 102 мбс в 2022 г., а компании США увеличат на не менее чем 800 тбс. Ранее банки Morgan Stanley и Goldman Sachs сообщили, что ожидают роста стоимости нефти Brent до $100/барр. уже к 3 кв. 2022 г. главным образом из-за недостатка предложения на фоне растущего спроса. Интерфакс

WOOD MACKENZIE ВЫДЕЛЯЕТ ПЯТЬ НОВЫХ ТРЕНДОВ НА РЫНКЕ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

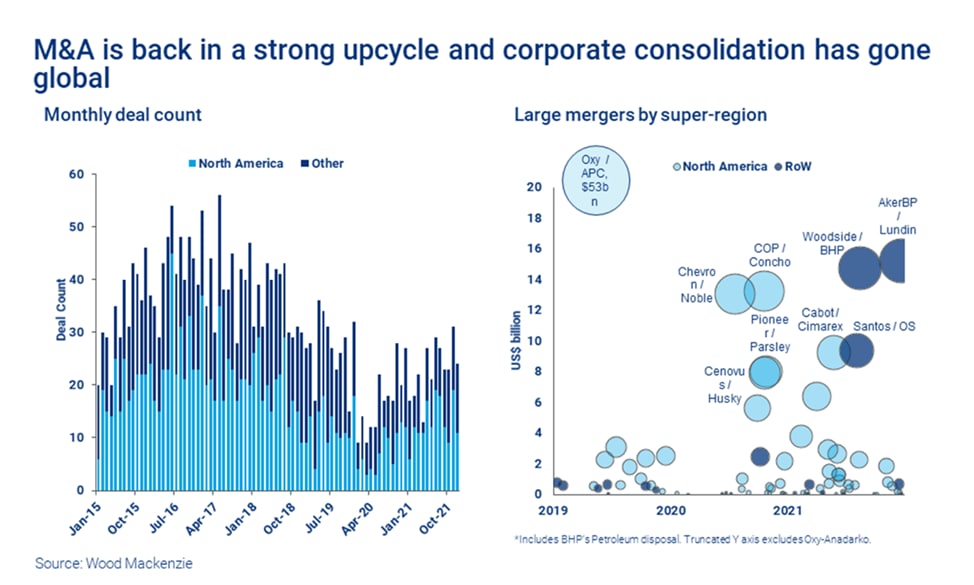

🔹Активность. В 4 кв. 2021 г. количество сделок в среднем составляло 26 в месяц, что является самым высоким показателем за последние три года и в пять раз выше по сравнению с провальным маем 2020 г. Общий объем расходов на эти сделки в 2021 г. составил $138 млрд (+57% г./г.) и является самым высоким показателем с 2014 г.

🔹Географическое разнообразие. Если во время кризиса с мая 2020 по июнь 2021 гг. крупные сделки заключались только в Северной Америке (Chevron купила Noble Energy, ConocoPhillips – Concho, а Cenovus - Husky), то затем все крупные сделки происходили за пределами региона (между Santos и Oil Search, Woodside и BHP Petroleum, AkerBP и Lundin Energy).

🔹Энергопереход становится доминирующим фактором, двояко влияющим на сектор разведки и добычи. С одной стороны, крупные игроки стремятся к активам небольшого масштаба (около 1 млн бнэ/сут. в Северной Америке) и укрепляют основные позиции для снижения затрат, с другой - декарбонизация вынуждает компании продавать дорогостоящие, углеродоемкие, низкорентабельные, а также географически отдаленные активы.

🔹Консолидация отрасли. Отрасль продолжает монополизироваться, так как она выходит из стадии роста. Будет немного крупных компаний, занимающихся разведкой и добычей, которые разделят три бизнес-модели, устойчивые в идущем к безуглеродности мире:

▫️Новые мэйджоры - крупнейшие независимые компании;

▫️Адаптированные компании по разведке и добыче - все еще крупные, но сосредоточенные на выгодных активах и нишах, приносящих прибыль;

▫️Частные компании по разведке и добыче - результат поглощения небольших публично торгуемых компаний.

🔹Доступ к рынкам капитала. В 2022 г. ожидаются многочисленные IPO в сфере разведки и добычи, поскольку рыночные условия выглядят благоприятными. Только в Европе планируется по меньшей мере IPO трех компаний - Neptune Energy, Wintershall DEA и Var Energi. IPO были надежной характеристикой рыночного цикла на протяжении десятилетий: новые компании, выходящие на биржу, заменяли те, которые были поглощены в результате консолидации. В дальнейшем консолидация будет только усиливаться, а приток новых денег в сектор, переживающий упадок, будет сокращаться.

Источник: Wood Mackenzie

🔹Активность. В 4 кв. 2021 г. количество сделок в среднем составляло 26 в месяц, что является самым высоким показателем за последние три года и в пять раз выше по сравнению с провальным маем 2020 г. Общий объем расходов на эти сделки в 2021 г. составил $138 млрд (+57% г./г.) и является самым высоким показателем с 2014 г.

🔹Географическое разнообразие. Если во время кризиса с мая 2020 по июнь 2021 гг. крупные сделки заключались только в Северной Америке (Chevron купила Noble Energy, ConocoPhillips – Concho, а Cenovus - Husky), то затем все крупные сделки происходили за пределами региона (между Santos и Oil Search, Woodside и BHP Petroleum, AkerBP и Lundin Energy).

🔹Энергопереход становится доминирующим фактором, двояко влияющим на сектор разведки и добычи. С одной стороны, крупные игроки стремятся к активам небольшого масштаба (около 1 млн бнэ/сут. в Северной Америке) и укрепляют основные позиции для снижения затрат, с другой - декарбонизация вынуждает компании продавать дорогостоящие, углеродоемкие, низкорентабельные, а также географически отдаленные активы.

🔹Консолидация отрасли. Отрасль продолжает монополизироваться, так как она выходит из стадии роста. Будет немного крупных компаний, занимающихся разведкой и добычей, которые разделят три бизнес-модели, устойчивые в идущем к безуглеродности мире:

▫️Новые мэйджоры - крупнейшие независимые компании;

▫️Адаптированные компании по разведке и добыче - все еще крупные, но сосредоточенные на выгодных активах и нишах, приносящих прибыль;

▫️Частные компании по разведке и добыче - результат поглощения небольших публично торгуемых компаний.

🔹Доступ к рынкам капитала. В 2022 г. ожидаются многочисленные IPO в сфере разведки и добычи, поскольку рыночные условия выглядят благоприятными. Только в Европе планируется по меньшей мере IPO трех компаний - Neptune Energy, Wintershall DEA и Var Energi. IPO были надежной характеристикой рыночного цикла на протяжении десятилетий: новые компании, выходящие на биржу, заменяли те, которые были поглощены в результате консолидации. В дальнейшем консолидация будет только усиливаться, а приток новых денег в сектор, переживающий упадок, будет сокращаться.

Источник: Wood Mackenzie

{kind=link}

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 28 ЯНВАРЯ:

🔹Три четверти (75,9%) закачанного летом в европейские ПХГ газа уже отобрано, сообщает "Газпром" со ссылкой на данные на Gas Infrastructure Europe. Объем активного газа в ПХГ оказался на 26,9% меньше прошлогоднего уровня. Средний уровень заполненности ПХГ Европы опустился уже до 40,9%, а в таких странах, как Германия и Франция, - до около 39%. При этом поставки газа с СПГ-терминалов в ГТС Европы превышают рекордные для января последних лет 400 млн куб. м/сут. ТАСС

🔹ЕС инвестирует €1,037 млрд ($1,15 млрд) в проекты по строительству трансграничной энергетической инфраструктуры в рамках подготовки к "Зеленой сделке". Около €657 млн ($729 млн) из них будет выделено на прокладку интерконнектора мощностью 1 ГВт, который свяжет энергосистему Республики Кипр с континентальной частью ЕС через остров Крит. Еще €170 млн ($188,7 млн) будет вложено в проект синхронизации линий электропередач стран Балтии, а €127 млн ($141 млн) - в развитие третьей линии электропередач между Швецией и Финляндией для интеграции ветроэнергетики. S&P Global

🔹Иран в 2022 г. экспортирует около 6 млн т СУГ (+9,1% г./г.), основным направлением поставок останется Китай, сообщают источники. При этом ряд аналитиков ожидают, что Иран может нарастить поставки и до 7,4 млн т (+34,6% г./г.). Сейчас объемы экспорта иранского СУГ находятся в пределах 450-530 тыс. т/мес. в зависимости от наличия судов. S&P Global

🔹Три четверти (75,9%) закачанного летом в европейские ПХГ газа уже отобрано, сообщает "Газпром" со ссылкой на данные на Gas Infrastructure Europe. Объем активного газа в ПХГ оказался на 26,9% меньше прошлогоднего уровня. Средний уровень заполненности ПХГ Европы опустился уже до 40,9%, а в таких странах, как Германия и Франция, - до около 39%. При этом поставки газа с СПГ-терминалов в ГТС Европы превышают рекордные для января последних лет 400 млн куб. м/сут. ТАСС

🔹ЕС инвестирует €1,037 млрд ($1,15 млрд) в проекты по строительству трансграничной энергетической инфраструктуры в рамках подготовки к "Зеленой сделке". Около €657 млн ($729 млн) из них будет выделено на прокладку интерконнектора мощностью 1 ГВт, который свяжет энергосистему Республики Кипр с континентальной частью ЕС через остров Крит. Еще €170 млн ($188,7 млн) будет вложено в проект синхронизации линий электропередач стран Балтии, а €127 млн ($141 млн) - в развитие третьей линии электропередач между Швецией и Финляндией для интеграции ветроэнергетики. S&P Global

🔹Иран в 2022 г. экспортирует около 6 млн т СУГ (+9,1% г./г.), основным направлением поставок останется Китай, сообщают источники. При этом ряд аналитиков ожидают, что Иран может нарастить поставки и до 7,4 млн т (+34,6% г./г.). Сейчас объемы экспорта иранского СУГ находятся в пределах 450-530 тыс. т/мес. в зависимости от наличия судов. S&P Global

ИНВЕСТИЦИЯМ В АТОМНУЮ ЭНЕРГЕТИКУ ПРОРОЧАТ БУРНЫЙ РОСТ

🔹Аналитики Rystad Energy прогнозируют, что инвестиции в глобальный ядерный сектор составят $45 млрд в 2022 г. и $46 млрд в 2023 г. против $44 млрд в 2021 г. Сейчас строятся 52 новых реактора в 19 странах. Их мощность оценивается в 54 ГВт.

🔹Установленная мощность уже работающих АЭС в 2021 г. составила 400 ГВт (около 10% мирового объема мощностей производства электроэнергии). В ближайшем будущем прогнозируется небольшое снижение мощности, обусловленное недавними остановками работы ряда станций, а также длительным периодом строительства новых АЭС (не менее пяти лет). Тем не менее инвестиции в эту отрасль растут за счет долгосрочных планов ряда стран по расширению ядерной энергетики.

🔹Rystad Energy связывает будущий рост производства атомной энергии с энергопереходом к ВИЭ и борьбой с глобальным потеплением. Однако отношение к ядерной энергетике в мире остается неоднозначным. Так, Германия и Франция закрывают ряд действующих АЭС, причем Берлин в дальнейшем планирует полностью от них отказаться. В то же время другие страны строят свои первые ядерные реакторы.

🔹Наибольшее количество ядерных реакторов сейчас находится в Европе – более 170 (56 из них - у оператора Electricite de France). На втором месте идет Азия – 140 (чуть больше 30% от всех). На Северную Америку, главным образом за счет США, приходится 112 реакторов (около 28%).

🔹В ближайшие два года установленная мощность генерируемой мировой электроэнергии останется стабильной. В период с 2017 по 2023 гг. среднегодовой рост составит всего лишь 0,2%/г. Большая часть роста придется на Азию, где строятся 32 ядерных реактора общей мощностью 30 ГВт. Китай планирует установить 150 новых ядерных реакторов общей стоимостью $440 млрд в течение следующих 15 лет. В 2021 г. началось строительство трех из них. Индия в сентябре объявила о планах утроить производство атомной энергии за 10 лет. США направят $6 млрд на новую программу кредитования гражданской ядерной энергетики. В Турции в 2021 г. компания Akkuyu Nuclear начала строить реактор установленной мощностью 1,1 ГВт. Интерес к ядерной энергетике также растет со стороны ряда африканских стран.

Источник: rystadenergy.com

🔹Аналитики Rystad Energy прогнозируют, что инвестиции в глобальный ядерный сектор составят $45 млрд в 2022 г. и $46 млрд в 2023 г. против $44 млрд в 2021 г. Сейчас строятся 52 новых реактора в 19 странах. Их мощность оценивается в 54 ГВт.

🔹Установленная мощность уже работающих АЭС в 2021 г. составила 400 ГВт (около 10% мирового объема мощностей производства электроэнергии). В ближайшем будущем прогнозируется небольшое снижение мощности, обусловленное недавними остановками работы ряда станций, а также длительным периодом строительства новых АЭС (не менее пяти лет). Тем не менее инвестиции в эту отрасль растут за счет долгосрочных планов ряда стран по расширению ядерной энергетики.

🔹Rystad Energy связывает будущий рост производства атомной энергии с энергопереходом к ВИЭ и борьбой с глобальным потеплением. Однако отношение к ядерной энергетике в мире остается неоднозначным. Так, Германия и Франция закрывают ряд действующих АЭС, причем Берлин в дальнейшем планирует полностью от них отказаться. В то же время другие страны строят свои первые ядерные реакторы.

🔹Наибольшее количество ядерных реакторов сейчас находится в Европе – более 170 (56 из них - у оператора Electricite de France). На втором месте идет Азия – 140 (чуть больше 30% от всех). На Северную Америку, главным образом за счет США, приходится 112 реакторов (около 28%).

🔹В ближайшие два года установленная мощность генерируемой мировой электроэнергии останется стабильной. В период с 2017 по 2023 гг. среднегодовой рост составит всего лишь 0,2%/г. Большая часть роста придется на Азию, где строятся 32 ядерных реактора общей мощностью 30 ГВт. Китай планирует установить 150 новых ядерных реакторов общей стоимостью $440 млрд в течение следующих 15 лет. В 2021 г. началось строительство трех из них. Индия в сентябре объявила о планах утроить производство атомной энергии за 10 лет. США направят $6 млрд на новую программу кредитования гражданской ядерной энергетики. В Турции в 2021 г. компания Akkuyu Nuclear начала строить реактор установленной мощностью 1,1 ГВт. Интерес к ядерной энергетике также растет со стороны ряда африканских стран.

Источник: rystadenergy.com

{kind=link}

ИЗ ВЫСТУПЛЕНИЯ ДИРЕКТОРА ПРОЕКТА ДИРЕКЦИИ «АНАЛИТИЧЕСКОГО ЦЕНТРА ТЭК» РЭА МИНЭНЕРГО РОССИИ ОГРЕЛЬ Л.Д. НА ВЫСТАВКЕ INTERPLASTICA 2022, 25 ЯНВАРЯ В МОСКВЕ.

🔹По предварительным данным, производство крупнотоннажных полимеров в 2021 г. составило 7,4 млн т (+4,8% г./г.), их переработка – 5,9 млн т (+3,8% г./г.) (рис. 1).

🔹Профицит составил 24%, но это не означает, что российские производители в состоянии полностью удовлетворить потребности отечественных переработчиков. Россия импортозависима по некоторым видам пластиков: пятая часть перерабатываемых в России полимеров импортируется (рис. 2).

🔹В ряде сегментов существует дефицит мощностей (рис. 3). Не обеспечены отечественным сырьем переработчики эмульсионного ПВХ (доля импорта 80%), а также полиэтилентерефталата пленочного и волоконного назначения (95%).

🔹Между тем, даже в сегментах с профицитом мощностей присутствует импорт. Причин несколько.

🔹Во-первых, существует вопрос с обеспечением внутреннего рынка специальными марками полимеров, даже несмотря на то, что в последние годы отечественные производители далеко продвинулись в решении этой проблемы: импорт спецмарок значительно сократился. В перспективе большая часть российских проектов будет направлена на глубокую переработку углеводородного сырья для отправки на экспорт более маржинальной продукции. И большинство потенциальных производителей полимеров не будут специализироваться на производстве спецмарок, ограничиваясь выпуском базовых продуктов.

🔹Во-вторых, на рынке полиолефинов очень высокая конкуренция. Среднеазиатские государства – страны с большими запасами природного газа и дешевой рабочей силой, т. е. стоимость их полиолефинов весьма привлекательна как для российских переработчиков, так и для мировых потребителей. Так, в последние два года на фоне снижения импортных поставок полиэтилена растет доля поставщиков из стран ближнего зарубежья (43% по итогам 2021 г. против 35% в 2018 г.). А в сегменте полипропилена доля продукции из стран СНГ превышает 50%.

🔹В сегменте ПЭ самая высокая доля импорта отмечена для полиэтилена высокой плотности (ПЭНП) – 21,5%. Этот показатель и в дальнейшем сохранится на текущем уровне, поскольку, согласно сценариям, заложенным в «План развития газо- и нефтехимии России на период до 2030 г.», в России не планируется строительство новых предприятий по выпуску ПЭНП.

🔹Сохраняется зависимость от импорта в сегменте сополимеров пропилена, даже несмотря на рост отечественного производства. Выход «ЗапСибНефтехим» на проектные мощности по сополимерам может закрыть текущий спрос на данный вид ПП, что в перспективе приведет к сокращению импортных поставок.

🔹В соответствии с актуализированным «Планом», к 2025 г. суммарный производственный потенциал по выпуску базовых полимеров при оптимистическом сценарии развития вырастет до 14 млн т, при реалистическом — до 13,7 млн т, а к 2035 г. мощности составят 20 млн т и 15 млн т, соответственно (рис. 4). Основной прирост придется на сегмент полиэтилена — в 2,4 раза к 2025 году и 2,8 раза к 2035 году, по оптимистическому сценарию. В 2,5 раза вырастут полипропиленовые мощности.

🔹В целом отечественная переработка будет обеспечена российским сырьем: доля импорта прогнозируется на уровне 15-17%. Самая высокая доля импортного продукта (в обоих сценарных вариантах) будет присутствовать на рынке ПЭТФ (рисунок 5)

🔹Импортозависимым останется сегмент ПВХ (эмульсионный ПВХ в обоих сценариях развитиях, суспензионный – только в реалистическом).

🔹Для других полимеров импортные поставки останутся на минимальном уровне для удержания цен и удовлетворения потребностей в дефицитных марках.

🔹Огрель Лола [email protected]

🔹По предварительным данным, производство крупнотоннажных полимеров в 2021 г. составило 7,4 млн т (+4,8% г./г.), их переработка – 5,9 млн т (+3,8% г./г.) (рис. 1).

🔹Профицит составил 24%, но это не означает, что российские производители в состоянии полностью удовлетворить потребности отечественных переработчиков. Россия импортозависима по некоторым видам пластиков: пятая часть перерабатываемых в России полимеров импортируется (рис. 2).

🔹В ряде сегментов существует дефицит мощностей (рис. 3). Не обеспечены отечественным сырьем переработчики эмульсионного ПВХ (доля импорта 80%), а также полиэтилентерефталата пленочного и волоконного назначения (95%).

🔹Между тем, даже в сегментах с профицитом мощностей присутствует импорт. Причин несколько.

🔹Во-первых, существует вопрос с обеспечением внутреннего рынка специальными марками полимеров, даже несмотря на то, что в последние годы отечественные производители далеко продвинулись в решении этой проблемы: импорт спецмарок значительно сократился. В перспективе большая часть российских проектов будет направлена на глубокую переработку углеводородного сырья для отправки на экспорт более маржинальной продукции. И большинство потенциальных производителей полимеров не будут специализироваться на производстве спецмарок, ограничиваясь выпуском базовых продуктов.

🔹Во-вторых, на рынке полиолефинов очень высокая конкуренция. Среднеазиатские государства – страны с большими запасами природного газа и дешевой рабочей силой, т. е. стоимость их полиолефинов весьма привлекательна как для российских переработчиков, так и для мировых потребителей. Так, в последние два года на фоне снижения импортных поставок полиэтилена растет доля поставщиков из стран ближнего зарубежья (43% по итогам 2021 г. против 35% в 2018 г.). А в сегменте полипропилена доля продукции из стран СНГ превышает 50%.

🔹В сегменте ПЭ самая высокая доля импорта отмечена для полиэтилена высокой плотности (ПЭНП) – 21,5%. Этот показатель и в дальнейшем сохранится на текущем уровне, поскольку, согласно сценариям, заложенным в «План развития газо- и нефтехимии России на период до 2030 г.», в России не планируется строительство новых предприятий по выпуску ПЭНП.

🔹Сохраняется зависимость от импорта в сегменте сополимеров пропилена, даже несмотря на рост отечественного производства. Выход «ЗапСибНефтехим» на проектные мощности по сополимерам может закрыть текущий спрос на данный вид ПП, что в перспективе приведет к сокращению импортных поставок.

🔹В соответствии с актуализированным «Планом», к 2025 г. суммарный производственный потенциал по выпуску базовых полимеров при оптимистическом сценарии развития вырастет до 14 млн т, при реалистическом — до 13,7 млн т, а к 2035 г. мощности составят 20 млн т и 15 млн т, соответственно (рис. 4). Основной прирост придется на сегмент полиэтилена — в 2,4 раза к 2025 году и 2,8 раза к 2035 году, по оптимистическому сценарию. В 2,5 раза вырастут полипропиленовые мощности.

🔹В целом отечественная переработка будет обеспечена российским сырьем: доля импорта прогнозируется на уровне 15-17%. Самая высокая доля импортного продукта (в обоих сценарных вариантах) будет присутствовать на рынке ПЭТФ (рисунок 5)

🔹Импортозависимым останется сегмент ПВХ (эмульсионный ПВХ в обоих сценариях развитиях, суспензионный – только в реалистическом).

🔹Для других полимеров импортные поставки останутся на минимальном уровне для удержания цен и удовлетворения потребностей в дефицитных марках.

🔹Огрель Лола [email protected]