ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 13 ЯНВАРЯ:

🔹Shell получит 870 тыс. баррелей нефти из стратегического резерва США. Это уже четвертая партия нефти из резервов, выдаваемая по решению Минэнерго, всего компании страны получили порядка 8 млн барр. для увеличения поставок топлива. Передача осуществляется по схеме, согласно которой компании на короткий период получают взаймы нефть из резерва, а позднее обязаны вернуть ее в полном объеме и с учетом надбавки, зависящей от длительности срока пользования нефтью. РБК

🔹Бованенковское месторождение второй год подряд остается крупнейшим для "Газпрома". В 2021 г. на Бованенковском нефтегазоконденсатном месторождении добыто 110,8 млрд куб. газа, что на 5 млрд куб. м (+4,7%) больше годового плана и на 11,6 млрд куб. (+11,7%) больше, чем в 2020 г. Интерфакс

🔹Китайская CNOOC намерена приобрести площади для установки ветряной электрогенерации мощностью до 5–10 ГВт, при этом первые ветрогенераторы мощностью 1,5 ГВт компания планирует ввести в эксплуатацию уже к 2025 г. Upstream

🔹Shell получит 870 тыс. баррелей нефти из стратегического резерва США. Это уже четвертая партия нефти из резервов, выдаваемая по решению Минэнерго, всего компании страны получили порядка 8 млн барр. для увеличения поставок топлива. Передача осуществляется по схеме, согласно которой компании на короткий период получают взаймы нефть из резерва, а позднее обязаны вернуть ее в полном объеме и с учетом надбавки, зависящей от длительности срока пользования нефтью. РБК

🔹Бованенковское месторождение второй год подряд остается крупнейшим для "Газпрома". В 2021 г. на Бованенковском нефтегазоконденсатном месторождении добыто 110,8 млрд куб. газа, что на 5 млрд куб. м (+4,7%) больше годового плана и на 11,6 млрд куб. (+11,7%) больше, чем в 2020 г. Интерфакс

🔹Китайская CNOOC намерена приобрести площади для установки ветряной электрогенерации мощностью до 5–10 ГВт, при этом первые ветрогенераторы мощностью 1,5 ГВт компания планирует ввести в эксплуатацию уже к 2025 г. Upstream

ЗАПРЕТ НА ЭКСПОРТ УГЛЯ В ИНДОНЕЗИИ ОСТАЕТСЯ, НЕСМОТРЯ НА ОТПЛЫТИЕ ДЕСЯТКОВ СУДОВ

🔹Индонезия, крупнейший в мире экспортер энергетического угля, сохранит в силе запрет на экспортные поставки в январе даже несмотря на то, что некоторым судам с твердым топливом власти позволили отплыть из портов.

🔹Угольным компаниям, которые не выполняют обязательства по обеспечению поставок топлива для производства электроэнергии внутри страны, не будет разрешено возобновление экспорта в этом месяце, заявили в координационном министерстве по морским делам и инвестициям.

🔹Страна решила прекратить продажи угля за границу после того, как государственная энергокомпания PLN столкнулась с истощением запасов топлива. Это привело к риску отключений электроэнергии, что могло затронуть миллионы жителей. Данное решение вызвало рост мировых цен на уголь и протесты со стороны крупнейших зарубежных потребителей, включая Японию и некоторые китайские компании.

🔹Поскольку местные запасы топлива восстанавливаются, правительство Индонезии выпустило из портов не менее 37 судов с углем, которые доставят покупателям около 1 млн т продукции. В среднем ежемесячный объем индонезийского угольного экспорта составляет 40-50 млн т.

🔹По словам министра-координатора по морским делам и инвестициям Лухута Бинсара Панджайтана, угольным компаниям, которые не выполнят обязательства по продаже 25% своей продукции на внутреннем рынке, грозят штрафы. Данные министерства энергетики и минеральных ресурсов на конец октября показали, что только 115 из 613 угольных компаний страны соответствовали данному критерию. Bloomberg

🔹Кроме того, ведомство по морским делам и инвестициям призвало внести изменения в действующую систему поставок угля. Оно поручило компании PLN изменить условия поставки угля с FOB на SIF, чтобы ответственность за транспортировку и логистику ложилась на поставщика. Это позволит PLN сосредоточиться исключительно на производстве и передаче электроэнергии.

🔹PLN также поставлена задача покупать уголь только у производителей, имеющих собственные шахты, а не у торговых фирм. Это будет сделано посредством долгосрочных контрактов, чтобы обеспечить достаточные количества угля для электростанций PLN.

Источник: Argus

#уголь

🔹Индонезия, крупнейший в мире экспортер энергетического угля, сохранит в силе запрет на экспортные поставки в январе даже несмотря на то, что некоторым судам с твердым топливом власти позволили отплыть из портов.

🔹Угольным компаниям, которые не выполняют обязательства по обеспечению поставок топлива для производства электроэнергии внутри страны, не будет разрешено возобновление экспорта в этом месяце, заявили в координационном министерстве по морским делам и инвестициям.

🔹Страна решила прекратить продажи угля за границу после того, как государственная энергокомпания PLN столкнулась с истощением запасов топлива. Это привело к риску отключений электроэнергии, что могло затронуть миллионы жителей. Данное решение вызвало рост мировых цен на уголь и протесты со стороны крупнейших зарубежных потребителей, включая Японию и некоторые китайские компании.

🔹Поскольку местные запасы топлива восстанавливаются, правительство Индонезии выпустило из портов не менее 37 судов с углем, которые доставят покупателям около 1 млн т продукции. В среднем ежемесячный объем индонезийского угольного экспорта составляет 40-50 млн т.

🔹По словам министра-координатора по морским делам и инвестициям Лухута Бинсара Панджайтана, угольным компаниям, которые не выполнят обязательства по продаже 25% своей продукции на внутреннем рынке, грозят штрафы. Данные министерства энергетики и минеральных ресурсов на конец октября показали, что только 115 из 613 угольных компаний страны соответствовали данному критерию. Bloomberg

🔹Кроме того, ведомство по морским делам и инвестициям призвало внести изменения в действующую систему поставок угля. Оно поручило компании PLN изменить условия поставки угля с FOB на SIF, чтобы ответственность за транспортировку и логистику ложилась на поставщика. Это позволит PLN сосредоточиться исключительно на производстве и передаче электроэнергии.

🔹PLN также поставлена задача покупать уголь только у производителей, имеющих собственные шахты, а не у торговых фирм. Это будет сделано посредством долгосрочных контрактов, чтобы обеспечить достаточные количества угля для электростанций PLN.

Источник: Argus

#уголь

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 14 ЯНВАРЯ:

🔹Норвегия ожидает увеличения добычи углеводородов до 4,33 млн бнэ/сут. к 2024 г. (+9,1% к уровню 2021 г.) на фоне будущего роста инвестиций в нефтяной сектор страны, согласно прогнозу Норвежского директората нефти. Так, в 2025 г. инвестиции в нефтяную промышленность (без учета геологоразведки) ожидаются на уровне $18,8 млрд в 2025 г. (+26% к прогнозу на 2022 г.). Эксперты директората заявили, что вложения будут способствовать сохранению высоких объемов добычи в стране до 2030 г., после чего темпы производства начнут снижаться. Reuters

🔹Уровень запасов газа в ПХГ Европы опустился ниже 50%, что на 16 п.п. ниже пятилетнего среднего уровня, согласно данным ассоциации Gas Infrastructure Europe. В абсолютных цифрах это составляет 53 млрд куб. м активного газа. По оценке Wood Mackenzie, при сохраняющемся уровне поставок газа из России к концу марта запасы в ПХГ Европы упадут ниже 15 млрд куб. м, что также является рекордно низким показателем (в 2021 г. на конец сезона отбора там было 32 млрд куб. м). Но, если зима будет холодной, это может добавить к спросу еще примерно 10 млрд куб. м, что сведет запасы в ЕС к нулю и даже может заставить операторов расходовать и буферный газ ПХГ. Интерфакс

🔹ExxonMobile планирует выставить на продажу активы по добыче сланцевой нефти и газа в регионе Западная Канада. Американская компания совместно с канадской Imperial Oil (69,6% доли принадлежит Exxon) владеют по 50% акций компании XTO Energy Canada, которая добывает около 9 тбс углеводородов и 3,96 млн куб. м/сут. природного газа. Согласно данным источников, за планируемые к продаже активы можно выручить $0,5-1 млрд. Reuters

🔹Норвегия ожидает увеличения добычи углеводородов до 4,33 млн бнэ/сут. к 2024 г. (+9,1% к уровню 2021 г.) на фоне будущего роста инвестиций в нефтяной сектор страны, согласно прогнозу Норвежского директората нефти. Так, в 2025 г. инвестиции в нефтяную промышленность (без учета геологоразведки) ожидаются на уровне $18,8 млрд в 2025 г. (+26% к прогнозу на 2022 г.). Эксперты директората заявили, что вложения будут способствовать сохранению высоких объемов добычи в стране до 2030 г., после чего темпы производства начнут снижаться. Reuters

🔹Уровень запасов газа в ПХГ Европы опустился ниже 50%, что на 16 п.п. ниже пятилетнего среднего уровня, согласно данным ассоциации Gas Infrastructure Europe. В абсолютных цифрах это составляет 53 млрд куб. м активного газа. По оценке Wood Mackenzie, при сохраняющемся уровне поставок газа из России к концу марта запасы в ПХГ Европы упадут ниже 15 млрд куб. м, что также является рекордно низким показателем (в 2021 г. на конец сезона отбора там было 32 млрд куб. м). Но, если зима будет холодной, это может добавить к спросу еще примерно 10 млрд куб. м, что сведет запасы в ЕС к нулю и даже может заставить операторов расходовать и буферный газ ПХГ. Интерфакс

🔹ExxonMobile планирует выставить на продажу активы по добыче сланцевой нефти и газа в регионе Западная Канада. Американская компания совместно с канадской Imperial Oil (69,6% доли принадлежит Exxon) владеют по 50% акций компании XTO Energy Canada, которая добывает около 9 тбс углеводородов и 3,96 млн куб. м/сут. природного газа. Согласно данным источников, за планируемые к продаже активы можно выручить $0,5-1 млрд. Reuters

НОРВЕГИЯ СТАЛА ЛИДЕРОМ ПО СООТВЕТСТВИЮ ПРИНЦИПАМ ЭКОНОМИКИ ЗАМКНУТОГО ЦИКЛА В 2021 Г.

Исследовательский центр KAPSARC (Саудовская Аравия) представил свою оценку соответствия стран принципам концепции углеродной экономики замкнутого цикла (Circular carbon economy, ССE). Соответствующий индекс является новым подходом к сокращению выбросов ПГ и достижению международных климатических целей, и пока лидером по этому показателю является Норвегия.

🔹Концепция направлена на сокращение потребления ресурсов при сохранении объема выпуска товаров и услуг, она предполагает повторное и вторичное использование, а также переработку того, что не может быть использовано заново. Основные принципы данного подхода – так называемые 4R: reduce (сокращение), reuse (повторное использование), recycle (переработка), remove (удаление).

🔹CCE-индекс характеризует прогресс и потенциал стран в достижении целей углеродной экономики замкнутого цикла. Индекс состоит из двух показателей: первый из них (Performance sub-index - PSI) оценивает текущие показатели стран по различным направлениям концепции CCE, PSI рассчитывается на основе 8 параметров, второй (Enablers sub index - ESI) - потенциал государств по направлениям CCE, ESI отслеживает 29 параметров CCE (в том числе – климатическая политика, финансовое благосостояние стран, возможность диверсификации экономики, инвестиции в «зеленые» технологии и др.) каждый параметр оценивается на основе бальной системы, затем баллы суммируются для расчета PSI и ESI.

🔹Итоговый индекс CCE рассчитывается как среднеарифметическое между подиндексами PSI и ESI. На графиках можно увидеть разбивку совокупного индекса по каждым странам.

🔹CCE-индекс также позволяет использовать дополнительный набор параметров (OPL) для нефтедобывающих стран и оценивать, насколько хорошо они используют и перерабатывают СО2, занимаются преобразованием выбросов в продукты с меньшим углеродным следом и уменьшают углеродный след за счет повторного использования материалов и ресурсов.

🔹По результатам ранжирования стран аналитиками KAPSARC первые два места в разрезе CCE-индекса и OPL занимают Норвегия и Великобритания. США и Канада находятся на третьей и четвертой позициях в разрезе нефтедобывающих стран, в то время как Россия, Казахстан и Кувейт занимают 11-13 позиции с практически вдвое меньшим индексом OPL по сравнению с Норвегией.

Исследовательский центр KAPSARC (Саудовская Аравия) представил свою оценку соответствия стран принципам концепции углеродной экономики замкнутого цикла (Circular carbon economy, ССE). Соответствующий индекс является новым подходом к сокращению выбросов ПГ и достижению международных климатических целей, и пока лидером по этому показателю является Норвегия.

🔹Концепция направлена на сокращение потребления ресурсов при сохранении объема выпуска товаров и услуг, она предполагает повторное и вторичное использование, а также переработку того, что не может быть использовано заново. Основные принципы данного подхода – так называемые 4R: reduce (сокращение), reuse (повторное использование), recycle (переработка), remove (удаление).

🔹CCE-индекс характеризует прогресс и потенциал стран в достижении целей углеродной экономики замкнутого цикла. Индекс состоит из двух показателей: первый из них (Performance sub-index - PSI) оценивает текущие показатели стран по различным направлениям концепции CCE, PSI рассчитывается на основе 8 параметров, второй (Enablers sub index - ESI) - потенциал государств по направлениям CCE, ESI отслеживает 29 параметров CCE (в том числе – климатическая политика, финансовое благосостояние стран, возможность диверсификации экономики, инвестиции в «зеленые» технологии и др.) каждый параметр оценивается на основе бальной системы, затем баллы суммируются для расчета PSI и ESI.

🔹Итоговый индекс CCE рассчитывается как среднеарифметическое между подиндексами PSI и ESI. На графиках можно увидеть разбивку совокупного индекса по каждым странам.

🔹CCE-индекс также позволяет использовать дополнительный набор параметров (OPL) для нефтедобывающих стран и оценивать, насколько хорошо они используют и перерабатывают СО2, занимаются преобразованием выбросов в продукты с меньшим углеродным следом и уменьшают углеродный след за счет повторного использования материалов и ресурсов.

🔹По результатам ранжирования стран аналитиками KAPSARC первые два места в разрезе CCE-индекса и OPL занимают Норвегия и Великобритания. США и Канада находятся на третьей и четвертой позициях в разрезе нефтедобывающих стран, в то время как Россия, Казахстан и Кувейт занимают 11-13 позиции с практически вдвое меньшим индексом OPL по сравнению с Норвегией.

{kind=link}

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 17 ЯНВАРЯ:

🔹Китай высвободит часть нефти из стратегических резервов в период празднования китайского Нового года (начнется 1 февраля) в рамках скоординированного с США плана по снижению мировых цен, сообщили источники Reuters. По их данным, соответствующая договоренность между странами была достигнута в конце 2021 г. Объем нефти, которую Пекин планирует высвободить, не уточняется. При этом известно, что он будет зависеть от уровня цен. Так, речь идет о высвобождении более крупных объемов при цене свыше $85/барр. Reuters

🔹"Газпром экспорт" обратился 14 января в международный арбитраж для пересмотра цены по контракту с польской компанией PGniG, сообщили в пресс-службе "Газпром экспорта". Обращение касается контрактного периода с ноября 2017 г. ТАСС

🔹Доходы от экспорта нефти из России за январь-ноябрь 2021 г. составили $99,404 млрд (+49,5% г./г.), согласно данным ФТС. Физический объем экспорта нефти сократился до 210,389 млн т (-4,6% г./г.) в связи с ограничениями по сделке ОПЕК+. При этом экспорт нефти в ноябре упал в денежном выражении до $9,9 млрд (-12,6% мес./мес.), а в натуральном выражении - до 17,67 млн т (-14,7% мес./мес.). ТАСС

🔹Китай высвободит часть нефти из стратегических резервов в период празднования китайского Нового года (начнется 1 февраля) в рамках скоординированного с США плана по снижению мировых цен, сообщили источники Reuters. По их данным, соответствующая договоренность между странами была достигнута в конце 2021 г. Объем нефти, которую Пекин планирует высвободить, не уточняется. При этом известно, что он будет зависеть от уровня цен. Так, речь идет о высвобождении более крупных объемов при цене свыше $85/барр. Reuters

🔹"Газпром экспорт" обратился 14 января в международный арбитраж для пересмотра цены по контракту с польской компанией PGniG, сообщили в пресс-службе "Газпром экспорта". Обращение касается контрактного периода с ноября 2017 г. ТАСС

🔹Доходы от экспорта нефти из России за январь-ноябрь 2021 г. составили $99,404 млрд (+49,5% г./г.), согласно данным ФТС. Физический объем экспорта нефти сократился до 210,389 млн т (-4,6% г./г.) в связи с ограничениями по сделке ОПЕК+. При этом экспорт нефти в ноябре упал в денежном выражении до $9,9 млрд (-12,6% мес./мес.), а в натуральном выражении - до 17,67 млн т (-14,7% мес./мес.). ТАСС

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 18 ЯНВАРЯ:

🔹Цена нефти Brent и WTI в 1 кв. 2022 г. составит $82,9/барр. (+$7,48/барр. к предыдущим оценкам) и $79,7/барр. (+$7,58/барр.) соответственно, согласно среднему прогнозу опрошенных Argus Media банков. Так, Bank of America прогнозирует цены на уровне $85/барр. и $82/барр., Morgan Stanley - $82,5/барр. и $80/барр., а Goldman Sachs - $85/барр. и $82/барр. Средний прогноз среди опрошенных банков на 2 кв. 2022 г. составил $84,62/барр. и $81,32/барр. соответственно. Argus Media

🔹Увеличение крек-спредов для авиатоплива наблюдается сейчас в мире параллельно с ростом цен на сырую нефть. Несмотря на снижение спроса на авиакеросин в течение четырех недель на примерно 200 тбс из-за отмены многих авиарейсов, динамика крек-спредов свидетельствует о напряженности на рынке в связи с ограниченными запасами топлива. Крек-спред в Азии на авиатопливо сейчас составляет около $14/барр. – самый высокий уровень с начала 2020 г. В Европе цены на авиакеросин на прошлой неделе превысили цены на дизель. Тем не менее мировой спрос на авиатопливо по-прежнему составляет всего 6 мбс по сравнению с допандемийным уровнем в 8,2 мбс. Morgan Stanley

🔹Южная Корея в декабре 2021 г. импортировала 3,86 млн т СПГ (+0,4% мес./мес., -9,3% г./г.). Это первое сокращение импорта СПГ в годовом исчислении за восемь месяцев. В декабре Южная Корея нарастила импорт из Австралии до 943,75 тыс. т (+72,8% г./г.), из Катара - до 943,35 тыс. т (+1,3% г./г.). При этом поставки из США сократились до 585,8 тыс. т (-30,9% г./г.). Всего за 2021 г. Южная Корея импортировала 45,94 млн т СПГ (+14,9% г./г.). S&P Global

🔹Цена нефти Brent и WTI в 1 кв. 2022 г. составит $82,9/барр. (+$7,48/барр. к предыдущим оценкам) и $79,7/барр. (+$7,58/барр.) соответственно, согласно среднему прогнозу опрошенных Argus Media банков. Так, Bank of America прогнозирует цены на уровне $85/барр. и $82/барр., Morgan Stanley - $82,5/барр. и $80/барр., а Goldman Sachs - $85/барр. и $82/барр. Средний прогноз среди опрошенных банков на 2 кв. 2022 г. составил $84,62/барр. и $81,32/барр. соответственно. Argus Media

🔹Увеличение крек-спредов для авиатоплива наблюдается сейчас в мире параллельно с ростом цен на сырую нефть. Несмотря на снижение спроса на авиакеросин в течение четырех недель на примерно 200 тбс из-за отмены многих авиарейсов, динамика крек-спредов свидетельствует о напряженности на рынке в связи с ограниченными запасами топлива. Крек-спред в Азии на авиатопливо сейчас составляет около $14/барр. – самый высокий уровень с начала 2020 г. В Европе цены на авиакеросин на прошлой неделе превысили цены на дизель. Тем не менее мировой спрос на авиатопливо по-прежнему составляет всего 6 мбс по сравнению с допандемийным уровнем в 8,2 мбс. Morgan Stanley

🔹Южная Корея в декабре 2021 г. импортировала 3,86 млн т СПГ (+0,4% мес./мес., -9,3% г./г.). Это первое сокращение импорта СПГ в годовом исчислении за восемь месяцев. В декабре Южная Корея нарастила импорт из Австралии до 943,75 тыс. т (+72,8% г./г.), из Катара - до 943,35 тыс. т (+1,3% г./г.). При этом поставки из США сократились до 585,8 тыс. т (-30,9% г./г.). Всего за 2021 г. Южная Корея импортировала 45,94 млн т СПГ (+14,9% г./г.). S&P Global

США могут стать самым большим поставщиком СПГ в 2022 г., а Китай уже стал крупнейшим импортером

🔹 Общий объем поставок СПГ в 2021 г. достиг 396,3 млн т (+5,5% г./г. или +20,5 млн т). Крупнейшим поставщиком СПГ в 2021 г. была Австралия с объемом 83,0 млн т (+ 1% г./г. или +0,6 млн т), за ней следует Катар с объемом 81,3 млн т (+2,0% г./г. или +1,6 млн т). США обеспечили наибольший рост предложения на 25,3 млн т дополнительного СПГ (+52% г./г.), достигнув показателя в 73,6 млн т. По данным аналитиков IHS, США в 2022 г. могут нарастить объемы экспорта СПГ на 25 млн т и стать крупнейшими поставщиками в мире, обогнав Австралию и Катар. Приблизив объемы производства к 100 млн т/г.

🔹 Импорт СПГ достиг в мире 381,9 млн т (+5,8% г./г. или +21,0 млн т). Наибольший рост пришелся на материковый Китай, благодаря чему КНР стала крупнейшим в мире импортером СПГ с объемом закупок в 81,4 млн т (+17,8% г./г. или +12,3 млн т). Япония опустилась на второе место с 75,0 млн т (+0,2% г./г. или +0,2 млн т). Это первый случай с начала 1970-х гг., когда Япония не занимает первое место по импорту СПГ. За ней следует Южная Корея с 46,4 млн т (+ 13,6% г./г. или +5,6 млн т).

🔹 Импорт Бразилии достиг рекордного уровня в 7,5 млн т СПГ (+210% г./г. или +5,1 млн т). из-за засухи. Постоянная засушливая погода привела к снижению выработки гидроэлектроэнергии, что вынудило рынок больше ориентироваться на СПГ. В итоге страна более чем утроила закупки в 2021 г. по сравнению с предыдущим годом, а также превзошла свой прежний рекорд в 5,8 млн т купленного за рубежом СПГ в 2014 г.

🔹 На фоне высокого мирового спроса импорт СПГ в Европу, являющуюся одним из самых гибких региональных импортных рынков в мире, сократился. Учитывая высокий спрос в Азии и Южной Америке, поставки СПГ в Европу упали на 9% (7 млн т) в 2021 г., до 77,2 млн т. Тем не менее это значительно выше среднего уровня импорта по региону (30-40 млн т/г.) в предыдущие годы ограниченности рынка СПГ (2012-2018 гг.), поскольку импорт оставался относительно высоким из-за холодной погоды и низких уровней запасов в ПХГ.

🔹 Общий объем поставок СПГ в 2021 г. достиг 396,3 млн т (+5,5% г./г. или +20,5 млн т). Крупнейшим поставщиком СПГ в 2021 г. была Австралия с объемом 83,0 млн т (+ 1% г./г. или +0,6 млн т), за ней следует Катар с объемом 81,3 млн т (+2,0% г./г. или +1,6 млн т). США обеспечили наибольший рост предложения на 25,3 млн т дополнительного СПГ (+52% г./г.), достигнув показателя в 73,6 млн т. По данным аналитиков IHS, США в 2022 г. могут нарастить объемы экспорта СПГ на 25 млн т и стать крупнейшими поставщиками в мире, обогнав Австралию и Катар. Приблизив объемы производства к 100 млн т/г.

🔹 Импорт СПГ достиг в мире 381,9 млн т (+5,8% г./г. или +21,0 млн т). Наибольший рост пришелся на материковый Китай, благодаря чему КНР стала крупнейшим в мире импортером СПГ с объемом закупок в 81,4 млн т (+17,8% г./г. или +12,3 млн т). Япония опустилась на второе место с 75,0 млн т (+0,2% г./г. или +0,2 млн т). Это первый случай с начала 1970-х гг., когда Япония не занимает первое место по импорту СПГ. За ней следует Южная Корея с 46,4 млн т (+ 13,6% г./г. или +5,6 млн т).

🔹 Импорт Бразилии достиг рекордного уровня в 7,5 млн т СПГ (+210% г./г. или +5,1 млн т). из-за засухи. Постоянная засушливая погода привела к снижению выработки гидроэлектроэнергии, что вынудило рынок больше ориентироваться на СПГ. В итоге страна более чем утроила закупки в 2021 г. по сравнению с предыдущим годом, а также превзошла свой прежний рекорд в 5,8 млн т купленного за рубежом СПГ в 2014 г.

🔹 На фоне высокого мирового спроса импорт СПГ в Европу, являющуюся одним из самых гибких региональных импортных рынков в мире, сократился. Учитывая высокий спрос в Азии и Южной Америке, поставки СПГ в Европу упали на 9% (7 млн т) в 2021 г., до 77,2 млн т. Тем не менее это значительно выше среднего уровня импорта по региону (30-40 млн т/г.) в предыдущие годы ограниченности рынка СПГ (2012-2018 гг.), поскольку импорт оставался относительно высоким из-за холодной погоды и низких уровней запасов в ПХГ.

{kind=link}

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 19 ЯНВАРЯ:

🔹Страны ОПЕК в декабре 2021 г. нарастили добычу нефти до 27,88 мбс (+166 тбс мес./мес.), условия сделки по сокращению добычи выполнены на 126%. В том числе добыча в Саудовской Аравии составила 9,93 мбс (+61 тбс мес./мес.), до 4,27 мбс увеличил добычу Ирак (+28 тбс мес./мес.). ТАСС

🔹Goldman Sachs повысил прогноз стоимости Brent на 3 и 4 кв. 2022 г. до $100/барр. (+$20 к прошлой оценке). Эксперты отмечают, что запасы нефти в странах ОЭСР к лету сократятся до минимального уровня с 2000 г. вместе со снижением резервных мощностей ОПЕК+. Прогноз средней стоимости Brent на весь 2022 г. был также увеличен до $96/барр. (+$15), на 2023 г. - до $105/барр. (+$20). Интерфакс

🔹Стоимость экспорта газа из РФ в 4 кв. выросла в 1,6 раза кв./кв. до $20,8 млрд, и впервые с 2008 г. превысила экспорт нефтепродуктов. Стоимость экспортированных из РФ нефтепродуктов в 4 кв. составила $18,5 млрд (+1% кв./кв.). По итогам всего 2021 года стоимость экспортированного газа увеличилась по сравнению с 2020 годом в 2,1 раза до $54,2 млрд (+31% от уровня 2019 г.), экспорт сырой нефти вырос на 52% г./г. (-10% от уровня 2019 г.). Интерфакс

🔹Страны ОПЕК в декабре 2021 г. нарастили добычу нефти до 27,88 мбс (+166 тбс мес./мес.), условия сделки по сокращению добычи выполнены на 126%. В том числе добыча в Саудовской Аравии составила 9,93 мбс (+61 тбс мес./мес.), до 4,27 мбс увеличил добычу Ирак (+28 тбс мес./мес.). ТАСС

🔹Goldman Sachs повысил прогноз стоимости Brent на 3 и 4 кв. 2022 г. до $100/барр. (+$20 к прошлой оценке). Эксперты отмечают, что запасы нефти в странах ОЭСР к лету сократятся до минимального уровня с 2000 г. вместе со снижением резервных мощностей ОПЕК+. Прогноз средней стоимости Brent на весь 2022 г. был также увеличен до $96/барр. (+$15), на 2023 г. - до $105/барр. (+$20). Интерфакс

🔹Стоимость экспорта газа из РФ в 4 кв. выросла в 1,6 раза кв./кв. до $20,8 млрд, и впервые с 2008 г. превысила экспорт нефтепродуктов. Стоимость экспортированных из РФ нефтепродуктов в 4 кв. составила $18,5 млрд (+1% кв./кв.). По итогам всего 2021 года стоимость экспортированного газа увеличилась по сравнению с 2020 годом в 2,1 раза до $54,2 млрд (+31% от уровня 2019 г.), экспорт сырой нефти вырос на 52% г./г. (-10% от уровня 2019 г.). Интерфакс

ДЕФИЦИТ МЕДИ В ПОЧТИ 6,5 МЛН Т ПРОГНОЗИРУЕТСЯ В МИРЕ К 2030 Г.

К 2030 г. мировой спрос на медь, важный компонент для производства электромобилей (EV) и бытовой электроники, вырастет на 16% от уровня 2021 г., до 25,5 млн т, а предложение, напротив, снизится на 12% от текущего уровня, до 19,1 млн т, согласно прогнозу Rystad Energy. Таким образом, дефицит этого металла в мире составит 6,4 млн т.

🔹Рост рынка ВИЭ и электромобилей привел к повышению спроса на медь, что стало причиной роста цен (за время пандемии они выросли на 70%). По оценкам Fitch Solutions, удельное потребление меди в альтернативной энергетике в 12 раз больше, чем в традиционной. Так, в установках ВЭС ее использование составляет 2,5-6,4 т/МВт установленной мощности, а в СЭС - около 5,5 т/МВт.

🔹Снижение инвестиций в добычу меди, вызванное нестабильностью рынка и пандемией, побуждает инвесторов и далее воздерживаться от вложений капитала в отрасль, препятствуя росту предложения меди. В то же время набирающая обороты климатическая повестка все больше побуждает страны внедрять электромобили, особенно это касается Китая и Индии.

🔹Значительный дефицит меди может возникнуть уже с 2023 г. Ожидаемое увеличение спроса связано с ростом рынков ВИЭ, строительства и электроники. Еще одним источником спроса на этот металл будут электромобили и сеть зарядных станций, которую придется многократно увеличивать в ближайшее десятилетие. Некоторые европейские страны намереваются запретить продажи автомашин с двигателями внутреннего сгорания после 2035 г.

🔹При этом добыча меди является энергоемким процессом, сопровождающимся большим количеством выбросов углерода. Так, правительство Перу, одного из крупнейших в мире экспортеров меди, приказало закрыть несколько шахт в ноябре 2021 г. на фоне протестов экологов. В результате четыре рудника в южном регионе Аякучо не смогут увеличить добычу. А медный рудник Las Bambas на юге страны, который производит 400 тыс. т/г. металла или около 2% мировых поставок, прекратит производство из-за проблем с логистикой. Социальная и политическая нестабильность в Чили, еще одном крупном производителе меди, также усугубляет проблемы с поставками.

🔹Таким образом, дефицит меди может стать проблемой для энергоперехода, поскольку сейчас замены этому металлу нет. Чтобы избежать дефицита, необходимы значительные инвестиции в добычу.

К 2030 г. мировой спрос на медь, важный компонент для производства электромобилей (EV) и бытовой электроники, вырастет на 16% от уровня 2021 г., до 25,5 млн т, а предложение, напротив, снизится на 12% от текущего уровня, до 19,1 млн т, согласно прогнозу Rystad Energy. Таким образом, дефицит этого металла в мире составит 6,4 млн т.

🔹Рост рынка ВИЭ и электромобилей привел к повышению спроса на медь, что стало причиной роста цен (за время пандемии они выросли на 70%). По оценкам Fitch Solutions, удельное потребление меди в альтернативной энергетике в 12 раз больше, чем в традиционной. Так, в установках ВЭС ее использование составляет 2,5-6,4 т/МВт установленной мощности, а в СЭС - около 5,5 т/МВт.

🔹Снижение инвестиций в добычу меди, вызванное нестабильностью рынка и пандемией, побуждает инвесторов и далее воздерживаться от вложений капитала в отрасль, препятствуя росту предложения меди. В то же время набирающая обороты климатическая повестка все больше побуждает страны внедрять электромобили, особенно это касается Китая и Индии.

🔹Значительный дефицит меди может возникнуть уже с 2023 г. Ожидаемое увеличение спроса связано с ростом рынков ВИЭ, строительства и электроники. Еще одним источником спроса на этот металл будут электромобили и сеть зарядных станций, которую придется многократно увеличивать в ближайшее десятилетие. Некоторые европейские страны намереваются запретить продажи автомашин с двигателями внутреннего сгорания после 2035 г.

🔹При этом добыча меди является энергоемким процессом, сопровождающимся большим количеством выбросов углерода. Так, правительство Перу, одного из крупнейших в мире экспортеров меди, приказало закрыть несколько шахт в ноябре 2021 г. на фоне протестов экологов. В результате четыре рудника в южном регионе Аякучо не смогут увеличить добычу. А медный рудник Las Bambas на юге страны, который производит 400 тыс. т/г. металла или около 2% мировых поставок, прекратит производство из-за проблем с логистикой. Социальная и политическая нестабильность в Чили, еще одном крупном производителе меди, также усугубляет проблемы с поставками.

🔹Таким образом, дефицит меди может стать проблемой для энергоперехода, поскольку сейчас замены этому металлу нет. Чтобы избежать дефицита, необходимы значительные инвестиции в добычу.

{kind=link}

КИТАЙ ПОБИЛ СВОЙ ЖЕ РЕКОРД ПО ДОБЫЧЕ УГЛЯ

🔹Добыча угля в Китае достигла рекордного уровня как в декабре, так и в целом по итогам всего 2021 г., поскольку правительство продолжало поощрять компании наращивать добычу для получения достаточного количества электроэнергии в зимний отопительный сезон.

🔹Китай является крупнейшим в мире производителем и потребителем угля. Согласно данным Национального бюро статистики, в декабре 2021 г. Китай произвел 384,67 млн т (+7,2% г./г.). Предыдущий месячный рекорд был установлен в ноябре 2021 г., когда добыча угля составила 370,84 млн т.

🔹За весь 2021 г. объем добычи угля также достиг рекордных 4,07 млрд т (+4,7% г./г.).

🔹С октября власти призвали угольные компании увеличить добычу, чтобы сдержать рост цен на уголь и предотвратить повторение сентябрьского общенационального энергетического кризиса, который негативно сказался на промышленной активности.

🔹Сейчас в стране достаточно запасов топлива, чтобы удовлетворить внутренний спрос. По заявлению Государственного комитета по развитию и реформе, запасы угля на китайских коммунальных предприятиях превышают в январе 162 млн т (+40 млн т г./г.).

🔹По сообщению комитета, поставки угля были гарантированы даже несмотря на то, что запасы угля «незначительно колебались» по сравнению с рекордно высоким показателем в 168 млн т, достигнутым 22 декабря.

🔹Между тем потребление электроэнергии в 2021 г. в КНР выросло на 10,3% в годовом исчислении, достигнув 8,31 трлн кВт*ч, говорится в сообщении Государственного управления по делам энергетики страны.

Источник: Mining.com

#уголь

🔹Добыча угля в Китае достигла рекордного уровня как в декабре, так и в целом по итогам всего 2021 г., поскольку правительство продолжало поощрять компании наращивать добычу для получения достаточного количества электроэнергии в зимний отопительный сезон.

🔹Китай является крупнейшим в мире производителем и потребителем угля. Согласно данным Национального бюро статистики, в декабре 2021 г. Китай произвел 384,67 млн т (+7,2% г./г.). Предыдущий месячный рекорд был установлен в ноябре 2021 г., когда добыча угля составила 370,84 млн т.

🔹За весь 2021 г. объем добычи угля также достиг рекордных 4,07 млрд т (+4,7% г./г.).

🔹С октября власти призвали угольные компании увеличить добычу, чтобы сдержать рост цен на уголь и предотвратить повторение сентябрьского общенационального энергетического кризиса, который негативно сказался на промышленной активности.

🔹Сейчас в стране достаточно запасов топлива, чтобы удовлетворить внутренний спрос. По заявлению Государственного комитета по развитию и реформе, запасы угля на китайских коммунальных предприятиях превышают в январе 162 млн т (+40 млн т г./г.).

🔹По сообщению комитета, поставки угля были гарантированы даже несмотря на то, что запасы угля «незначительно колебались» по сравнению с рекордно высоким показателем в 168 млн т, достигнутым 22 декабря.

🔹Между тем потребление электроэнергии в 2021 г. в КНР выросло на 10,3% в годовом исчислении, достигнув 8,31 трлн кВт*ч, говорится в сообщении Государственного управления по делам энергетики страны.

Источник: Mining.com

#уголь

СУТОЧНАЯ ДОБЫЧА В МЕКСИКАНСКОМ ЗАЛИВЕ ВЫРАСТЕТ В 2022 Г. ДО 2,3 МЛН БНЭ - WOODMAC

🔹Добыча углеводородов на глубоководных участках Мексиканского залива в водах США достигнет нового рекордного уровня в 2022 г. благодаря вводу в эксплуатацию трех крупных платформ. Согласно прогнозам компании Wood Mackenzie, средний объем добычи составит около 2,3 млн бнэ/сут. Для сравнения: в 2012 г. добыча там составляла 1,3 млн бнэ/сут.

🔹Операторы значительно сократили затраты, чтобы сделать проекты жизнеспособными в условиях ожиданий более низких цен на нефть. Поскольку в начале 2022 г. цена нефти марки Brent поднялась выше $85/барр., эти новые проекты, скорее всего, принесут хорошую прибыль.

🔹Несмотря на то, что стоимость добычи нефти в Мексиканском заливе и ее низкая углеродоемкость делают ее весьма конкурентной на международном рынке, ожидаемый в долгосрочном плане уход от ископаемых видов топлива оказывает свое влияние на ситуацию. Компании, ведущие активную деятельность в регионе, как правило, добиваются хороших результатов, но при этом не наблюдается приход новых игроков, которые стремились бы использовать эти возможности.

🔹Три новые платформы, которые должны начать добычу в Мексиканском заливе, - это Argos компании BP, Vito (Shell) и Quay (King), они будут работать на нефтяных участках компании Murphy Oil.

🔹Данные проекты отражают новую тенденцию снижения затрат в регионе. В 2010-2014 гг. затраты на разработку проектов в Мексиканском заливе составляли в среднем $21/бнэ. В 2015-2020 гг. этот показатель был уже вдвое ниже - $10/бнэ.

Источник: Wood Mackenzie

🔹Добыча углеводородов на глубоководных участках Мексиканского залива в водах США достигнет нового рекордного уровня в 2022 г. благодаря вводу в эксплуатацию трех крупных платформ. Согласно прогнозам компании Wood Mackenzie, средний объем добычи составит около 2,3 млн бнэ/сут. Для сравнения: в 2012 г. добыча там составляла 1,3 млн бнэ/сут.

🔹Операторы значительно сократили затраты, чтобы сделать проекты жизнеспособными в условиях ожиданий более низких цен на нефть. Поскольку в начале 2022 г. цена нефти марки Brent поднялась выше $85/барр., эти новые проекты, скорее всего, принесут хорошую прибыль.

🔹Несмотря на то, что стоимость добычи нефти в Мексиканском заливе и ее низкая углеродоемкость делают ее весьма конкурентной на международном рынке, ожидаемый в долгосрочном плане уход от ископаемых видов топлива оказывает свое влияние на ситуацию. Компании, ведущие активную деятельность в регионе, как правило, добиваются хороших результатов, но при этом не наблюдается приход новых игроков, которые стремились бы использовать эти возможности.

🔹Три новые платформы, которые должны начать добычу в Мексиканском заливе, - это Argos компании BP, Vito (Shell) и Quay (King), они будут работать на нефтяных участках компании Murphy Oil.

🔹Данные проекты отражают новую тенденцию снижения затрат в регионе. В 2010-2014 гг. затраты на разработку проектов в Мексиканском заливе составляли в среднем $21/бнэ. В 2015-2020 гг. этот показатель был уже вдвое ниже - $10/бнэ.

Источник: Wood Mackenzie

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 21 ЯНВАРЯ:

🔹Главное таможенное управление Китая обнародовало данные об импорте нефти из Ирана на фоне сохраняющихся санкций США в отношении Тегерана. По официальным данным, в декабре 2021 г. в КНР было поставлено 260,312 тыс. т или 61,55 тбс иранской нефти (-49,8% г./г.). В 2021 г. не менее 10,6 млн т из общего объема импорта нефти из Ирана были отражены в таможенной статистике Китая как грузы из Омана или ОАЭ. Согласно данным источников, в декабре 2021 г. и январе 2022 г. власти КНР пополнили стратегические нефтяные резервы страны за счет суммарно около 4 млн барр. иранского сырья. S&P Global

🔹Иран прекратил поставки газа в Турцию до конца января 2021 г. из-за обнаруженной технической неисправности, сообщил турецкий газотранспортный оператор BOTAS. Согласно данным компании, уже 17 января поставки Ирана сократились до трети от суточного контрактного количества. Интерфакс

🔹Коммерческие запасы нефти в США за прошедшую неделю выросли на 515 тыс. баррелей и на 14 января составили 413,813 млн барр., сообщило Минэнерго страны. При этом аналитики, опрошенные агентством Bloomberg, ожидали сокращения запасов на 1,75 млн барр. ТАСС

🔹Главное таможенное управление Китая обнародовало данные об импорте нефти из Ирана на фоне сохраняющихся санкций США в отношении Тегерана. По официальным данным, в декабре 2021 г. в КНР было поставлено 260,312 тыс. т или 61,55 тбс иранской нефти (-49,8% г./г.). В 2021 г. не менее 10,6 млн т из общего объема импорта нефти из Ирана были отражены в таможенной статистике Китая как грузы из Омана или ОАЭ. Согласно данным источников, в декабре 2021 г. и январе 2022 г. власти КНР пополнили стратегические нефтяные резервы страны за счет суммарно около 4 млн барр. иранского сырья. S&P Global

🔹Иран прекратил поставки газа в Турцию до конца января 2021 г. из-за обнаруженной технической неисправности, сообщил турецкий газотранспортный оператор BOTAS. Согласно данным компании, уже 17 января поставки Ирана сократились до трети от суточного контрактного количества. Интерфакс

🔹Коммерческие запасы нефти в США за прошедшую неделю выросли на 515 тыс. баррелей и на 14 января составили 413,813 млн барр., сообщило Минэнерго страны. При этом аналитики, опрошенные агентством Bloomberg, ожидали сокращения запасов на 1,75 млн барр. ТАСС

ИМПОРТ КАМЕННОГО УГЛЯ ГЕРМАНИЕЙ МОЖЕТ ВЫРАСТИ НА 7,7 % в 2022 г.

🔹Импорт каменного угля Германией в 2022 г. может вырасти на 7,7% в годовом исчислении, до 42 млн т, по причине восстановления экономики, высоких цен на газ и необходимости компенсировать закрытие атомных электростанций, считает немецкая отраслевая ассоциация VDKi.

🔹Ассоциация опубликовала предварительные данные, согласно которым в 2021 г. ФРГ, крупнейший импортер угля в Европе, закупила 39 млн т (+24,5% г./г.).

🔹Маловетреная погода в 2021 г. снизила выработку «зеленой» энергии и увеличила потребность в угольной генерации. Производство электроэнергии на ТЭС, работающих на каменном и буром угле, выросло на 26,7% и составило 54,3 млрд КВт*ч в прошлом году.

🔹ФРГ намерена отказаться от использования угля в выработке электроэнергии к 2038 г. Эксперты VDKi критикуют такую поспешность, считая, что это может подорвать безопасность поставок с учетом того, что Германия собирается закрыть свою последнюю АЭС уже в конце 2022 г. В конечном счете это может нарушить стабильное электроснабжение страны.

🔹Глава VDKi Александр Бете отметил, что уголь должен оставаться в энергосистеме страны в качестве «моста к будущему возобновляемой энергетики», поскольку угольные электростанции в настоящее время работают на полную мощность зимой, а мощность солнечной и ветровой энергии остается «непредсказуемой».

Источник: Reuters

#уголь

🔹Импорт каменного угля Германией в 2022 г. может вырасти на 7,7% в годовом исчислении, до 42 млн т, по причине восстановления экономики, высоких цен на газ и необходимости компенсировать закрытие атомных электростанций, считает немецкая отраслевая ассоциация VDKi.

🔹Ассоциация опубликовала предварительные данные, согласно которым в 2021 г. ФРГ, крупнейший импортер угля в Европе, закупила 39 млн т (+24,5% г./г.).

🔹Маловетреная погода в 2021 г. снизила выработку «зеленой» энергии и увеличила потребность в угольной генерации. Производство электроэнергии на ТЭС, работающих на каменном и буром угле, выросло на 26,7% и составило 54,3 млрд КВт*ч в прошлом году.

🔹ФРГ намерена отказаться от использования угля в выработке электроэнергии к 2038 г. Эксперты VDKi критикуют такую поспешность, считая, что это может подорвать безопасность поставок с учетом того, что Германия собирается закрыть свою последнюю АЭС уже в конце 2022 г. В конечном счете это может нарушить стабильное электроснабжение страны.

🔹Глава VDKi Александр Бете отметил, что уголь должен оставаться в энергосистеме страны в качестве «моста к будущему возобновляемой энергетики», поскольку угольные электростанции в настоящее время работают на полную мощность зимой, а мощность солнечной и ветровой энергии остается «непредсказуемой».

Источник: Reuters

#уголь

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 24 ЯНВАРЯ:

🔹США в январе 2022 г. экспортируют около 3 мбс нефти (-6,25% мес./мес.) на фоне растущего спроса в Азии и Европе, согласно данным аналитика компании Kpler Мэтта Смита. Высокие объемы экспорта могли сократить запасы сырой нефти на побережье Мексиканского залива в начале января до двухлетнего минимума в 220,3 млн барр. При этом Управление энергетической информации Минэнерго США прогнозирует рост добычи нефти в ключевых сланцевых формациях страны в феврале 2022 г. до 8,54 мбс, что станет максимумом с марта 2020 г. Reuters

🔹Европа импортирует рекордные объемы СПГ благодаря сокращению спроса в Азии. Поступление природного газа с импортных терминалов СПГ в январе 2022 г. уже превысило 10 млрд куб. м, свидетельствуют данные Gas Infrastructure Europe. Предыдущий максимум был зафиксирован в ноябре 2019 г. - 9,1 млрд куб. м. При этом уровень использования мощностей терминалов 18 января уже достиг рекордного показателя в 73% от их максимальной пропускной способности. В тот день с терминалов СПГ в газотранспортную систему Европы поступило 393 млн куб. м газа; свободный резерв мощности составил 146 млн куб м. Интерфакс

🔹Morgan Stanley прогнозирует подорожание нефти марки Brent до $100/барр. к 3 кв. 2022 г. (+$10/барр. к прошлой оценке). Согласно анализу банка, мировые резервные мощности нефтяной отрасли упадут с 3,4 мбс до 2 мбс к концу 2022 г., а инвестиции в их поиск сократятся на 30% к концу десятилетия из-за переключения внимания рынка на "зеленые" инициативы. Интерфакс

🔹США в январе 2022 г. экспортируют около 3 мбс нефти (-6,25% мес./мес.) на фоне растущего спроса в Азии и Европе, согласно данным аналитика компании Kpler Мэтта Смита. Высокие объемы экспорта могли сократить запасы сырой нефти на побережье Мексиканского залива в начале января до двухлетнего минимума в 220,3 млн барр. При этом Управление энергетической информации Минэнерго США прогнозирует рост добычи нефти в ключевых сланцевых формациях страны в феврале 2022 г. до 8,54 мбс, что станет максимумом с марта 2020 г. Reuters

🔹Европа импортирует рекордные объемы СПГ благодаря сокращению спроса в Азии. Поступление природного газа с импортных терминалов СПГ в январе 2022 г. уже превысило 10 млрд куб. м, свидетельствуют данные Gas Infrastructure Europe. Предыдущий максимум был зафиксирован в ноябре 2019 г. - 9,1 млрд куб. м. При этом уровень использования мощностей терминалов 18 января уже достиг рекордного показателя в 73% от их максимальной пропускной способности. В тот день с терминалов СПГ в газотранспортную систему Европы поступило 393 млн куб. м газа; свободный резерв мощности составил 146 млн куб м. Интерфакс

🔹Morgan Stanley прогнозирует подорожание нефти марки Brent до $100/барр. к 3 кв. 2022 г. (+$10/барр. к прошлой оценке). Согласно анализу банка, мировые резервные мощности нефтяной отрасли упадут с 3,4 мбс до 2 мбс к концу 2022 г., а инвестиции в их поиск сократятся на 30% к концу десятилетия из-за переключения внимания рынка на "зеленые" инициативы. Интерфакс

ПРОДАЖИ АККУМУЛЯТОРНЫХ EV В ЕВРОПЕ ПРЕВЫСИЛИ ПРОДАЖИ ДИЗЕЛЬНЫХ МАШИН

🔹Продажи аккумуляторных электромобилей в Европе (с учетом Великобритании) в декабре 2021 г. впервые превысили продажи автомобилей с дизельным двигателем: 176 тыс. ед. EV против 160 тыс. ед. дизельных авто, согласно оценкам автоаналитика Матиаса Шмидта для The Financial Times.

🔹Издание подчеркивает, что бум электромобилей в значительной степени был вызван щедрыми госсубсидиями и жесткими ограничениями выбросов в рамках климатических политик стран.

🔹Помимо этого, в некоторых странах прекращаются налоговые льготы на дизтопливо. В частности, The Financial Times отмечает, что правительство Германии собирается пересмотреть целесообразность налоговых льгот на дизель, которые были введены после нефтяного эмбарго ОПЕК 1973 г.

🔹По результатам анализа SwissInfo, в Швейцарии продажи EV, включая гибриды, в 2021 г. достигли «переломного момента». За период с сентября по ноябрь на полностью электрические транспортные средства в этой стране пришлось 18,3% новых регистраций, а с учетом подключаемых гибридов показатель составил 28%.

🔹Учитывая технологический прогресс и растущее общественное признание электромобилей, развитие этого вида транспорта происходит быстрее, чем ожидалось – выход полностью электрических транспортных средств на долю в 50% от общих продаж, которого большинство экспертов ожидало только в 2030 г., может быть достигнут значительно раньше.

Источник: Clean Technica

🔹Продажи аккумуляторных электромобилей в Европе (с учетом Великобритании) в декабре 2021 г. впервые превысили продажи автомобилей с дизельным двигателем: 176 тыс. ед. EV против 160 тыс. ед. дизельных авто, согласно оценкам автоаналитика Матиаса Шмидта для The Financial Times.

🔹Издание подчеркивает, что бум электромобилей в значительной степени был вызван щедрыми госсубсидиями и жесткими ограничениями выбросов в рамках климатических политик стран.

🔹Помимо этого, в некоторых странах прекращаются налоговые льготы на дизтопливо. В частности, The Financial Times отмечает, что правительство Германии собирается пересмотреть целесообразность налоговых льгот на дизель, которые были введены после нефтяного эмбарго ОПЕК 1973 г.

🔹По результатам анализа SwissInfo, в Швейцарии продажи EV, включая гибриды, в 2021 г. достигли «переломного момента». За период с сентября по ноябрь на полностью электрические транспортные средства в этой стране пришлось 18,3% новых регистраций, а с учетом подключаемых гибридов показатель составил 28%.

🔹Учитывая технологический прогресс и растущее общественное признание электромобилей, развитие этого вида транспорта происходит быстрее, чем ожидалось – выход полностью электрических транспортных средств на долю в 50% от общих продаж, которого большинство экспертов ожидало только в 2030 г., может быть достигнут значительно раньше.

Источник: Clean Technica

ИДЕЯ ЭЛЕКТРОМОБИЛЕЙ, ПИТАЕМЫХ ОТ БОРТОВЫХ СОЛНЕЧНЫХ БАТАРЕЙ, НАБИРАЕТ ОБОРОТЫ

🔹Группа исследователей фотоэлектрических систем из Стэнфордского университета (США) разработала новую формулу, которая позволит создать электромобиль, питаемый от солнечной энергии.

🔹Ученые в своем исследовании обратили внимание на несколько новых материалов для солнечных панелей – графен (двумерная форма углерода) и перовскит (синтетический кристаллический материал с уникальными оптическими свойствами).

🔹Другой класс материалов – дихалькогениды переходных металлов (ДПМ), обладающие уникальными электрическими, оптическими и механическими свойствами. ДПМ - это тонкий, монослойный полупроводник, состоящий из переходного металла и халькогена. К халькогенам относятся достаточно известные элементы: кислород, сера, селен, теллур, полоний.

🔹Главными преимуществами ДПМ являются их вес, толщина и гибкость. В качестве примера ученые приводят модель электропитания автономного дрона, который будет использовать размещенную на крыле солнечную батарею толщиной в 15 раз меньше, чем у листа бумаги. Ожидается, что применение данной технологии позволит увеличить пробег электромобилей за счет дополнительной генерации электроэнергии.

🔹Несмотря на большие перспективы ДПМ, на сегодняшний день исследовательские эксперименты показывают, что не более 2% поглощаемого ими солнечного света превращается в электричество. Для кремниевых солнечных панелей эффективность равна примерно 30%. Чтобы получить широкое распространение, ДПМ должны выйти, как минимум, на уровень кремниевых панелей.

🔹Для решения проблемы с низким КПД учеными предлагается добавить графен (двумерная форма углерода) в качестве покрытия. Исследователи приходят к выводу, что дополнительные настройки позволят новой солнечной батарее приблизиться к 27% КПД.

🔹По данным Industrial IT, работы по внедрению солнечных батарей на свои авто уже ведут Daimler, Ford, Toyota, Volkswagen, Panasonic, Volvo, BYD, Nissan, Trina Solar, Jinko Solar и Tesla, не дожидаясь прогресса в части разработки ДПМ.

🔹Группа исследователей фотоэлектрических систем из Стэнфордского университета (США) разработала новую формулу, которая позволит создать электромобиль, питаемый от солнечной энергии.

🔹Ученые в своем исследовании обратили внимание на несколько новых материалов для солнечных панелей – графен (двумерная форма углерода) и перовскит (синтетический кристаллический материал с уникальными оптическими свойствами).

🔹Другой класс материалов – дихалькогениды переходных металлов (ДПМ), обладающие уникальными электрическими, оптическими и механическими свойствами. ДПМ - это тонкий, монослойный полупроводник, состоящий из переходного металла и халькогена. К халькогенам относятся достаточно известные элементы: кислород, сера, селен, теллур, полоний.

🔹Главными преимуществами ДПМ являются их вес, толщина и гибкость. В качестве примера ученые приводят модель электропитания автономного дрона, который будет использовать размещенную на крыле солнечную батарею толщиной в 15 раз меньше, чем у листа бумаги. Ожидается, что применение данной технологии позволит увеличить пробег электромобилей за счет дополнительной генерации электроэнергии.

🔹Несмотря на большие перспективы ДПМ, на сегодняшний день исследовательские эксперименты показывают, что не более 2% поглощаемого ими солнечного света превращается в электричество. Для кремниевых солнечных панелей эффективность равна примерно 30%. Чтобы получить широкое распространение, ДПМ должны выйти, как минимум, на уровень кремниевых панелей.

🔹Для решения проблемы с низким КПД учеными предлагается добавить графен (двумерная форма углерода) в качестве покрытия. Исследователи приходят к выводу, что дополнительные настройки позволят новой солнечной батарее приблизиться к 27% КПД.

🔹По данным Industrial IT, работы по внедрению солнечных батарей на свои авто уже ведут Daimler, Ford, Toyota, Volkswagen, Panasonic, Volvo, BYD, Nissan, Trina Solar, Jinko Solar и Tesla, не дожидаясь прогресса в части разработки ДПМ.

CleanTechnica

Solar-Powered EVs More Possible Than Ever, Thanks To TMDs & Graphene

The race is on to build the solar-powered Evs of the future, and it looks like graphene and TMDs could get the ball rolling.

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 25 ЯНВАРЯ:

🔹Британский Barclays повысил прогноз средних цен на нефть Brent и WTI на текущий год до $85/барр. и $82/барр. соответственно (+$5/барр. к прошлой оценке) на фоне сокращения мировых запасов и свободных мощностей. Эксперты банка оценивают спрос на нефть на уровне 170 тбс в 2021 г. и 180 тбс в 2022 г. Банк также повысил прогноз среднего уровня предложения ОПЕК в 2022 г. на 500 тбс. Reuters

🔹Кувейтская KUFPEC (подразделение госкомпании KPC) обнаружила запасы газа и конденсата на блоке Anambas в море Натуна к северу от Индонезии, что стало ее первой находкой на шельфе. Дебит пробуренной скважины составил около 198 тыс. куб. м/сут. природного газа и 1,24 тбс конденсата. Argus Media

🔹Независимые НПЗ китайской провинции Шаньдун начали постепенно сокращать объемы переработки нефти в соответствии с указанием властей КНР в преддверии зимних Олимпийских игр, сообщили источники. Так, предписание властей предполагает ограничение загрузки предприятий на уровне ниже 70% на время соревнований. Сейчас НПЗ работают на 90% мощности. Эксперты считают, что производительность независимых НПЗ провинции может упасть ниже 60%, если все они выполнят директиву. S&P Global

🔹Британский Barclays повысил прогноз средних цен на нефть Brent и WTI на текущий год до $85/барр. и $82/барр. соответственно (+$5/барр. к прошлой оценке) на фоне сокращения мировых запасов и свободных мощностей. Эксперты банка оценивают спрос на нефть на уровне 170 тбс в 2021 г. и 180 тбс в 2022 г. Банк также повысил прогноз среднего уровня предложения ОПЕК в 2022 г. на 500 тбс. Reuters

🔹Кувейтская KUFPEC (подразделение госкомпании KPC) обнаружила запасы газа и конденсата на блоке Anambas в море Натуна к северу от Индонезии, что стало ее первой находкой на шельфе. Дебит пробуренной скважины составил около 198 тыс. куб. м/сут. природного газа и 1,24 тбс конденсата. Argus Media

🔹Независимые НПЗ китайской провинции Шаньдун начали постепенно сокращать объемы переработки нефти в соответствии с указанием властей КНР в преддверии зимних Олимпийских игр, сообщили источники. Так, предписание властей предполагает ограничение загрузки предприятий на уровне ниже 70% на время соревнований. Сейчас НПЗ работают на 90% мощности. Эксперты считают, что производительность независимых НПЗ провинции может упасть ниже 60%, если все они выполнят директиву. S&P Global

ЦЕНА НА УГОЛЬ ВЫРОСЛА ДО $300/Т ИЗ-ЗА ЗАКУПОК ТОПЛИВА ДЛЯ ТЭС В АЗИИ

🔹Цены на уголь растут по мере того, как трейдеры в Азии пытаются пополнить зимние складские запасы на фоне опасений задержки поставок из Индонезии и продолжающегося глобального энергетического кризиса.

🔹Как минимум одна партия австралийского угля с отгрузкой в феврале была продана по цене $300/т, сообщают трейдеры, которые видели транзакции на торговой онлайн-платформе globalCOAL. Они отмечают, что это один из самых дорогостоящих грузов угля из когда-либо перевозившихся, и он может поднять индексы спотовых цен выше рекордного уровня октября 2021 г.

🔹На рынке энергетического угля, поставляемого морем, царит хаос из-за действий Индонезии, крупнейшего в мире экспортера, которая объявила о прекращении экспорта в январе, чтобы пополнить запасы на электростанциях. Страна в итоге осуществила ограниченное количество таких поставок, и этот шаг спровоцировал некоторые спотовые закупки для покрытия задержек с доставкой.

🔹В частности, японские коммунальные предприятия находятся в поисках угля на рынке с поставкой в феврале и марте, но, по словам сразу двух трейдеров, в Тихоокеанском регионе не так много возможностей таких поставок.

🔹Это уже второй скачок цен на уголь за последние несколько месяцев. Прошлой осенью нехватка электроэнергии в Китае привела к повсеместному сокращению электрогенерации в стране. Ситуация поспособствовала рекордным объемам импорта, который поднял цены до небывало высокого уровня. Однако последующий всплеск внутреннего производства помог снизить цены к концу года.

Источник: Mining.com

#уголь

🔹Цены на уголь растут по мере того, как трейдеры в Азии пытаются пополнить зимние складские запасы на фоне опасений задержки поставок из Индонезии и продолжающегося глобального энергетического кризиса.

🔹Как минимум одна партия австралийского угля с отгрузкой в феврале была продана по цене $300/т, сообщают трейдеры, которые видели транзакции на торговой онлайн-платформе globalCOAL. Они отмечают, что это один из самых дорогостоящих грузов угля из когда-либо перевозившихся, и он может поднять индексы спотовых цен выше рекордного уровня октября 2021 г.

🔹На рынке энергетического угля, поставляемого морем, царит хаос из-за действий Индонезии, крупнейшего в мире экспортера, которая объявила о прекращении экспорта в январе, чтобы пополнить запасы на электростанциях. Страна в итоге осуществила ограниченное количество таких поставок, и этот шаг спровоцировал некоторые спотовые закупки для покрытия задержек с доставкой.

🔹В частности, японские коммунальные предприятия находятся в поисках угля на рынке с поставкой в феврале и марте, но, по словам сразу двух трейдеров, в Тихоокеанском регионе не так много возможностей таких поставок.

🔹Это уже второй скачок цен на уголь за последние несколько месяцев. Прошлой осенью нехватка электроэнергии в Китае привела к повсеместному сокращению электрогенерации в стране. Ситуация поспособствовала рекордным объемам импорта, который поднял цены до небывало высокого уровня. Однако последующий всплеск внутреннего производства помог снизить цены к концу года.

Источник: Mining.com

#уголь

{kind=link}

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 26 ЯНВАРЯ:

🔹Власти США передадут семи компаниям суммарно 13,4 млн барр. нефти из своего стратегического резерва, заявило Минэнерго страны. Передача осуществится с февраля по март в рамках так называемой процедуры обмена, при которой компании в связи с неотложными обстоятельствами на короткий период времени получают взаймы сырую нефть из резерва. Позднее они обязаны вернуть заимствованный объем сырья с учетом надбавки за использование. Ранее компании США уже получили из резерва порядка 8 млн барр. для увеличения поставок топлива. ТАСС

🔹Тренд на декарбонизацию при одновременном росте спроса на энергоносители ускорит темпы "зеленой" инфляции и приведет к росту цен на нефть выше $100/барр. уже во второй половине 2022 г., согласно прогнозу Saxo Bank. Глава отдела стратегий сырьевых рынков Saxo Bank Оле Хансен предупреждает, что рынок нефти может столкнуться с годами недоинвестирования, когда крупные компании потеряют интерес к большим проектам из-за неопределенных долгосрочных перспектив спроса и кредитных ограничений, наложенных из-за пристального внимания к ESG и "зеленой" трансформации. ТАСС

🔹Минфин согласовал с ведомствами предложения о корректировке демпфера по обратному акцизу на нефть, сообщил источник. Согласно законопроекту, предлагается увеличить коэффициент компенсации между экспортной и индикативной ценой для бензинов с 0,68 до 0,83, для дизтоплива - с 0,65 до 0,83, а также сократить допустимый диапазон превышения оптовой цены над индикативной для дизтоплива с 20% до 15%. Таким образом, сами индикативные цены не изменятся, но, по оценке Минфина, потери бюджета от изменений составят в 2022 г. 34,9 млрд руб., в 2023 г. - 17,3 млрд руб., в 2024 г. - 3,3 млрд руб. Интерфакс

🔹Власти США передадут семи компаниям суммарно 13,4 млн барр. нефти из своего стратегического резерва, заявило Минэнерго страны. Передача осуществится с февраля по март в рамках так называемой процедуры обмена, при которой компании в связи с неотложными обстоятельствами на короткий период времени получают взаймы сырую нефть из резерва. Позднее они обязаны вернуть заимствованный объем сырья с учетом надбавки за использование. Ранее компании США уже получили из резерва порядка 8 млн барр. для увеличения поставок топлива. ТАСС

🔹Тренд на декарбонизацию при одновременном росте спроса на энергоносители ускорит темпы "зеленой" инфляции и приведет к росту цен на нефть выше $100/барр. уже во второй половине 2022 г., согласно прогнозу Saxo Bank. Глава отдела стратегий сырьевых рынков Saxo Bank Оле Хансен предупреждает, что рынок нефти может столкнуться с годами недоинвестирования, когда крупные компании потеряют интерес к большим проектам из-за неопределенных долгосрочных перспектив спроса и кредитных ограничений, наложенных из-за пристального внимания к ESG и "зеленой" трансформации. ТАСС

🔹Минфин согласовал с ведомствами предложения о корректировке демпфера по обратному акцизу на нефть, сообщил источник. Согласно законопроекту, предлагается увеличить коэффициент компенсации между экспортной и индикативной ценой для бензинов с 0,68 до 0,83, для дизтоплива - с 0,65 до 0,83, а также сократить допустимый диапазон превышения оптовой цены над индикативной для дизтоплива с 20% до 15%. Таким образом, сами индикативные цены не изменятся, но, по оценке Минфина, потери бюджета от изменений составят в 2022 г. 34,9 млрд руб., в 2023 г. - 17,3 млрд руб., в 2024 г. - 3,3 млрд руб. Интерфакс

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 27 ЯНВАРЯ:

🔹Министерство экономики, торговли и промышленности Японии начало выдавать субсидии местным поставщикам нефти с целью смягчить влияние роста цен на стоимость нефтепродуктов. Решение объясняется тем, что розничные цены на бензин в стране впервые с сентября 2008 г. превысили порог в ¥170/л ($1,5/л). Компании будут получать финансирование до конца марта 2022 г., на это выделено из бюджета $700,7 млн. Argus Media

🔹Nord Stream 2 AG учредила дочернюю структуру Gas for Europe GmbH в Германии. Она станет владельцем и оператором 54-километрового участка газопровода "Северный поток-2" в немецких территориальных водах и площадки береговых объектов в городе Лубмин как независимый оператор транспортной системы в соответствии с законом об энергетическом хозяйстве ФРГ. Учреждение дочерней структуры является необходимым условием для сертификации в соответствии с данным нормативным актом. Интерфакс

🔹Цены на нефть упадут более чем на 20% к 4 кв. 2022 г., в среднем до $65/барр., считает аналитик Citigroup Эд Морс. В 2022 г. добыча нефти вырастет на 5,5 мбс, даже если ОПЕК будет ежемесячно увеличивать добычу на 250 тбс вместо запланированных 400 тбс. Эксперт полагает, что нефтедобыча в мире будет превышать 102 мбс в 2022 г., а компании США увеличат на не менее чем 800 тбс. Ранее банки Morgan Stanley и Goldman Sachs сообщили, что ожидают роста стоимости нефти Brent до $100/барр. уже к 3 кв. 2022 г. главным образом из-за недостатка предложения на фоне растущего спроса. Интерфакс

🔹Министерство экономики, торговли и промышленности Японии начало выдавать субсидии местным поставщикам нефти с целью смягчить влияние роста цен на стоимость нефтепродуктов. Решение объясняется тем, что розничные цены на бензин в стране впервые с сентября 2008 г. превысили порог в ¥170/л ($1,5/л). Компании будут получать финансирование до конца марта 2022 г., на это выделено из бюджета $700,7 млн. Argus Media

🔹Nord Stream 2 AG учредила дочернюю структуру Gas for Europe GmbH в Германии. Она станет владельцем и оператором 54-километрового участка газопровода "Северный поток-2" в немецких территориальных водах и площадки береговых объектов в городе Лубмин как независимый оператор транспортной системы в соответствии с законом об энергетическом хозяйстве ФРГ. Учреждение дочерней структуры является необходимым условием для сертификации в соответствии с данным нормативным актом. Интерфакс

🔹Цены на нефть упадут более чем на 20% к 4 кв. 2022 г., в среднем до $65/барр., считает аналитик Citigroup Эд Морс. В 2022 г. добыча нефти вырастет на 5,5 мбс, даже если ОПЕК будет ежемесячно увеличивать добычу на 250 тбс вместо запланированных 400 тбс. Эксперт полагает, что нефтедобыча в мире будет превышать 102 мбс в 2022 г., а компании США увеличат на не менее чем 800 тбс. Ранее банки Morgan Stanley и Goldman Sachs сообщили, что ожидают роста стоимости нефти Brent до $100/барр. уже к 3 кв. 2022 г. главным образом из-за недостатка предложения на фоне растущего спроса. Интерфакс

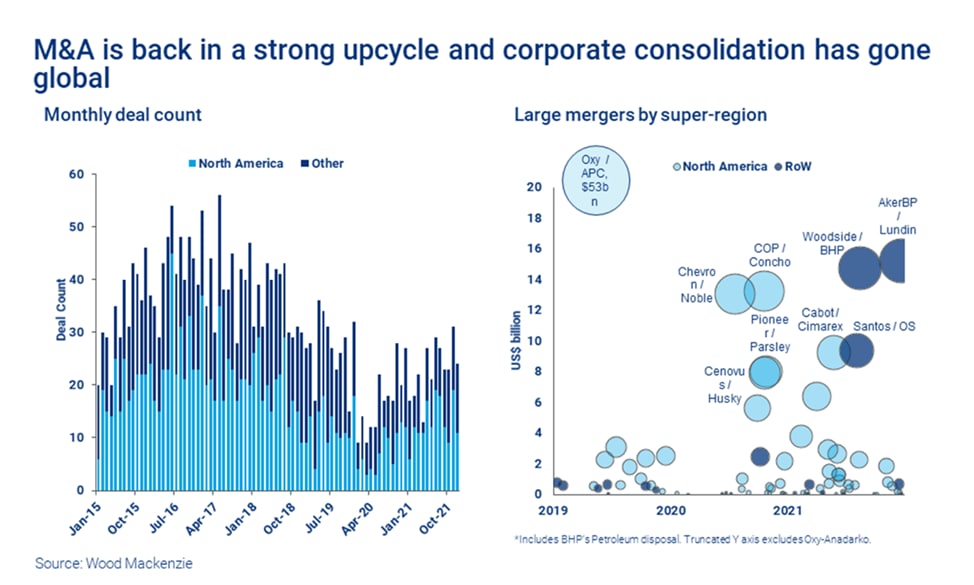

WOOD MACKENZIE ВЫДЕЛЯЕТ ПЯТЬ НОВЫХ ТРЕНДОВ НА РЫНКЕ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

🔹Активность. В 4 кв. 2021 г. количество сделок в среднем составляло 26 в месяц, что является самым высоким показателем за последние три года и в пять раз выше по сравнению с провальным маем 2020 г. Общий объем расходов на эти сделки в 2021 г. составил $138 млрд (+57% г./г.) и является самым высоким показателем с 2014 г.

🔹Географическое разнообразие. Если во время кризиса с мая 2020 по июнь 2021 гг. крупные сделки заключались только в Северной Америке (Chevron купила Noble Energy, ConocoPhillips – Concho, а Cenovus - Husky), то затем все крупные сделки происходили за пределами региона (между Santos и Oil Search, Woodside и BHP Petroleum, AkerBP и Lundin Energy).

🔹Энергопереход становится доминирующим фактором, двояко влияющим на сектор разведки и добычи. С одной стороны, крупные игроки стремятся к активам небольшого масштаба (около 1 млн бнэ/сут. в Северной Америке) и укрепляют основные позиции для снижения затрат, с другой - декарбонизация вынуждает компании продавать дорогостоящие, углеродоемкие, низкорентабельные, а также географически отдаленные активы.

🔹Консолидация отрасли. Отрасль продолжает монополизироваться, так как она выходит из стадии роста. Будет немного крупных компаний, занимающихся разведкой и добычей, которые разделят три бизнес-модели, устойчивые в идущем к безуглеродности мире:

▫️Новые мэйджоры - крупнейшие независимые компании;

▫️Адаптированные компании по разведке и добыче - все еще крупные, но сосредоточенные на выгодных активах и нишах, приносящих прибыль;

▫️Частные компании по разведке и добыче - результат поглощения небольших публично торгуемых компаний.

🔹Доступ к рынкам капитала. В 2022 г. ожидаются многочисленные IPO в сфере разведки и добычи, поскольку рыночные условия выглядят благоприятными. Только в Европе планируется по меньшей мере IPO трех компаний - Neptune Energy, Wintershall DEA и Var Energi. IPO были надежной характеристикой рыночного цикла на протяжении десятилетий: новые компании, выходящие на биржу, заменяли те, которые были поглощены в результате консолидации. В дальнейшем консолидация будет только усиливаться, а приток новых денег в сектор, переживающий упадок, будет сокращаться.

Источник: Wood Mackenzie

🔹Активность. В 4 кв. 2021 г. количество сделок в среднем составляло 26 в месяц, что является самым высоким показателем за последние три года и в пять раз выше по сравнению с провальным маем 2020 г. Общий объем расходов на эти сделки в 2021 г. составил $138 млрд (+57% г./г.) и является самым высоким показателем с 2014 г.

🔹Географическое разнообразие. Если во время кризиса с мая 2020 по июнь 2021 гг. крупные сделки заключались только в Северной Америке (Chevron купила Noble Energy, ConocoPhillips – Concho, а Cenovus - Husky), то затем все крупные сделки происходили за пределами региона (между Santos и Oil Search, Woodside и BHP Petroleum, AkerBP и Lundin Energy).

🔹Энергопереход становится доминирующим фактором, двояко влияющим на сектор разведки и добычи. С одной стороны, крупные игроки стремятся к активам небольшого масштаба (около 1 млн бнэ/сут. в Северной Америке) и укрепляют основные позиции для снижения затрат, с другой - декарбонизация вынуждает компании продавать дорогостоящие, углеродоемкие, низкорентабельные, а также географически отдаленные активы.

🔹Консолидация отрасли. Отрасль продолжает монополизироваться, так как она выходит из стадии роста. Будет немного крупных компаний, занимающихся разведкой и добычей, которые разделят три бизнес-модели, устойчивые в идущем к безуглеродности мире:

▫️Новые мэйджоры - крупнейшие независимые компании;

▫️Адаптированные компании по разведке и добыче - все еще крупные, но сосредоточенные на выгодных активах и нишах, приносящих прибыль;

▫️Частные компании по разведке и добыче - результат поглощения небольших публично торгуемых компаний.

🔹Доступ к рынкам капитала. В 2022 г. ожидаются многочисленные IPO в сфере разведки и добычи, поскольку рыночные условия выглядят благоприятными. Только в Европе планируется по меньшей мере IPO трех компаний - Neptune Energy, Wintershall DEA и Var Energi. IPO были надежной характеристикой рыночного цикла на протяжении десятилетий: новые компании, выходящие на биржу, заменяли те, которые были поглощены в результате консолидации. В дальнейшем консолидация будет только усиливаться, а приток новых денег в сектор, переживающий упадок, будет сокращаться.

Источник: Wood Mackenzie

{kind=link}