Как устроена российская система налогов и сборов

Продолжаю налоговый ликбез. Сегодня расскажу, какие налоги есть в нашей стране и куда они платятся. Этому посвящена глава 2 НК РФ, но я сожму ее до одного поста.

В России есть 3 вида налогов и сборов:

1️⃣ Федеральные. Обязательны к уплате на всей территории страны, полностью описываются НК РФ. Неважно где находится налогоплательщик — правила везде одинаковы. Большая часть федеральных налогов сразу поступает в федеральный бюджет, крохи от некоторых достаются регионам. Некоторые федеральные налоги платятся всеми (например, НДС). Другие — только теми, кто занимается определенными видами деятельности (например, НДПИ). К федеральным налогам относятся:

👉 Налог на добавленную стоимость (НДС)

👉 Акцизы

👉 Налог на доходы физических лиц (НДФЛ)

👉 Налог на прибыль организаций

👉 Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

👉 Водный налог

👉 Государственная пошлина

👉 Налог на дополнительный доход от добычи углеводородного сырья

👉 Налог на добычу полезных ископаемых (НДПИ)

2️⃣ Региональные. Обязательны к уплате на территориях субъектов федерации. Общая часть описывается НК РФ, отдельные элементы налогообложения — региональными законами. Москва доверила регионам определять налоговые ставки в пределах установленного коридора, порядок и сроки уплаты налогов. Поэтому, например, транспортный налог в Челябинской области может быть вдвое выше, чем в Чеченской республике 🤷♂️ Все региональные налоги полностью поступают в бюджет региона и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Вот эти налоги:

👉 Транспортный налог

👉 Налог на игорный бизнес

👉 Налог на имущество организаций

3️⃣ Местные. Обязательны к уплате на территориях городов, районов и прочих муниципальных образований. Общая часть описывается НК РФ, отдельные элементы налогообложения - решениями городских дум, советов районных депутатов и прочими нормативными актами представительных органов муниципалитетов. Местным депутатам, как и региональным, разрешено определять налоговые ставки, порядок и сроки уплаты налогов. Все местные налоги и сборы полностью поступают в бюджет муниципалитета и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Всего в стране есть 3 вида местных налогов и сборов:

👉 Земельный налог

👉 Налог на имущество физических лиц

👉 Торговый сбор

Федеральные, региональные и местные налоги и сборы составляют так называемую ОСНО - общую систему налогообложения. Кроме нее НК РФ предусматривает специальные налоговые режимы, применение которых освобождает от обязанности платить некоторые налоги. Переход на них доступен для малого бизнеса, соответствующего ряду ограничений, и компаний или ИП из отдельных отраслей. Поступления от таких налогов делятся между бюджетами различных уровней. Вот перечень спецрежимов:

👉 Единый сельскохозяйственный налог (ЕСХН)

👉 Упрощенная система налогообложения (УСН)

👉 Система налогообложения при выполнении соглашений о разделе продукции

👉 Патентная система налогообложения (ПСН)

Кроме этих налогов и сборов, есть еще обязательные страховые взносы на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и обязательное медицинское страхование, о которых я уже писал в прошлом выпуске рубрики.

Вы прослушали краткий пересказ статей 12-18 НК РФ. Ставьте лайк, если чувствуете, что сэкономили кучу времени 😄

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Продолжаю налоговый ликбез. Сегодня расскажу, какие налоги есть в нашей стране и куда они платятся. Этому посвящена глава 2 НК РФ, но я сожму ее до одного поста.

В России есть 3 вида налогов и сборов:

1️⃣ Федеральные. Обязательны к уплате на всей территории страны, полностью описываются НК РФ. Неважно где находится налогоплательщик — правила везде одинаковы. Большая часть федеральных налогов сразу поступает в федеральный бюджет, крохи от некоторых достаются регионам. Некоторые федеральные налоги платятся всеми (например, НДС). Другие — только теми, кто занимается определенными видами деятельности (например, НДПИ). К федеральным налогам относятся:

👉 Налог на добавленную стоимость (НДС)

👉 Акцизы

👉 Налог на доходы физических лиц (НДФЛ)

👉 Налог на прибыль организаций

👉 Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

👉 Водный налог

👉 Государственная пошлина

👉 Налог на дополнительный доход от добычи углеводородного сырья

👉 Налог на добычу полезных ископаемых (НДПИ)

2️⃣ Региональные. Обязательны к уплате на территориях субъектов федерации. Общая часть описывается НК РФ, отдельные элементы налогообложения — региональными законами. Москва доверила регионам определять налоговые ставки в пределах установленного коридора, порядок и сроки уплаты налогов. Поэтому, например, транспортный налог в Челябинской области может быть вдвое выше, чем в Чеченской республике 🤷♂️ Все региональные налоги полностью поступают в бюджет региона и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Вот эти налоги:

👉 Транспортный налог

👉 Налог на игорный бизнес

👉 Налог на имущество организаций

3️⃣ Местные. Обязательны к уплате на территориях городов, районов и прочих муниципальных образований. Общая часть описывается НК РФ, отдельные элементы налогообложения - решениями городских дум, советов районных депутатов и прочими нормативными актами представительных органов муниципалитетов. Местным депутатам, как и региональным, разрешено определять налоговые ставки, порядок и сроки уплаты налогов. Все местные налоги и сборы полностью поступают в бюджет муниципалитета и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Всего в стране есть 3 вида местных налогов и сборов:

👉 Земельный налог

👉 Налог на имущество физических лиц

👉 Торговый сбор

Федеральные, региональные и местные налоги и сборы составляют так называемую ОСНО - общую систему налогообложения. Кроме нее НК РФ предусматривает специальные налоговые режимы, применение которых освобождает от обязанности платить некоторые налоги. Переход на них доступен для малого бизнеса, соответствующего ряду ограничений, и компаний или ИП из отдельных отраслей. Поступления от таких налогов делятся между бюджетами различных уровней. Вот перечень спецрежимов:

👉 Единый сельскохозяйственный налог (ЕСХН)

👉 Упрощенная система налогообложения (УСН)

👉 Система налогообложения при выполнении соглашений о разделе продукции

👉 Патентная система налогообложения (ПСН)

Кроме этих налогов и сборов, есть еще обязательные страховые взносы на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и обязательное медицинское страхование, о которых я уже писал в прошлом выпуске рубрики.

Вы прослушали краткий пересказ статей 12-18 НК РФ. Ставьте лайк, если чувствуете, что сэкономили кучу времени 😄

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Бухгалтер в камере

Клерк.ру запустил новый проект "Бухгалтер в камере" - это интервью с представителями околобухгалтерской тусовки. Мне выпала честь стать героем первого выпуска. Если хотите посмотреть и послушать полчаса нашего с главредом Клерка веселого трепа - вот вам ссылочка на видео: https://www.youtube.com/watch?v=826HJPw7zoE&feature=emb_title

Качество так себе - это запись эфира в Zoom. Зато обсудили все на свете: от зарплаты бухгалтеров до того, почему "Моё дело" - это SpaceX, а 1С - Роскосмос. Даже тетю Машу не забыли 😃

Клерк.ру запустил новый проект "Бухгалтер в камере" - это интервью с представителями околобухгалтерской тусовки. Мне выпала честь стать героем первого выпуска. Если хотите посмотреть и послушать полчаса нашего с главредом Клерка веселого трепа - вот вам ссылочка на видео: https://www.youtube.com/watch?v=826HJPw7zoE&feature=emb_title

Качество так себе - это запись эфира в Zoom. Зато обсудили все на свете: от зарплаты бухгалтеров до того, почему "Моё дело" - это SpaceX, а 1С - Роскосмос. Даже тетю Машу не забыли 😃

YouTube

Бухкамера. «Есть разные сценарии использования бухгалтера»

Смелое интервью главреда «Клерка» (https://www.klerk.ru/) с Алексеем Ивановым, директором по знаниям интернет-бухгалтерии «Моё дело» (https://www.moedelo.org/).

Мы с ним говорили про то, почему:

- Алексей ожидает, что в него начнут «чем-то разным» кидаться…

Мы с ним говорили про то, почему:

- Алексей ожидает, что в него начнут «чем-то разным» кидаться…

Отчет о движении денежных средств

После представления денежных потоков и их классификации пришла пора познакомиться с отчетом о движении денежных средств (ОДДС). В англоязычных странах его называют Cash Flow Statement или просто Cash Flow. Наряду с бухгалтерским балансом и отчетом о финансовых результатах, это одна из трех главных форм бухгалтерской отчетности. ОДДС настолько важен, что в России ему посвящен отдельный стандарт ПБУ 23/2011 "Отчет о движении денежных средств", а в системе МСФО - одноименный IAS 7.

ОДДС описывает денежные потоки компании за отчетный период и их сальдо на начало и конец периода. Из него можно понять откуда поступали денежные средства и денежные эквиваленты и на что тратились. Изучение ОДДС в комплексе с отчетом о финансовых результатах позволяет понять почему прибыль есть, а денег нет или наоборот.

Денежные потоки в ОДДС группируются по трем направлениям деятельности компании:

👉 Текущей (операционной)

👉 Инвестиционной

👉 Финансовой

О том, какие потоки относятся к каждому из этих видов, я рассказывал здесь. По каждому виду деятельности определяется сальдо.

В России применяется так называемый прямой метод составления ОДДС. Поступления и выплаты берутся со счетов учета денежных средств и денежных эквивалентов (раздел V Плана счетов) без каких-либо корректировок. То есть это честные денежные потоки: сколько компания получила или заплатила - столько и пошло в отчет 💸 Затем по каждому направлению деятельности выводится сальдо денежных потоков, складываются с остатком денег на начало периода и определяется остаток денег на конец периода 💰

Пример.

Остаток денежных средств ООО "Рога и копыта" на начало месяца: 250 тыс. руб.

Движения по расчетному счету за месяц:

500 тыс. руб. - оплаты от покупателей за продукцию

300 тыс. руб. - выплаты поставщикам за материалы

100 тыс. руб. - выплата зарплаты сотрудникам

200 тыс. руб. - поступление за проданный автомобиль

150 тыс. руб. - возврат выданного займа

50 тыс. руб. - выплаченные собственникам дивиденды

Сальдо денежных потоков:

Текущая деятельность: 100 тыс. руб. (500 тыс. руб. - 300 тыс. руб. - 100 тыс. руб.)

Инвестиционная деятельность: 350 тыс. руб. (200 тыс. руб. + 150 тыс. руб.)

Финансовая деятельность: - 50 тыс. руб. (0 тыс. руб. - 50 тыс. руб.)

Остаток денежных средств ООО "Рога и копыта" на конец месяца: 650 тыс. руб. (250 тыс. руб. + 100 тыс. руб. + 350 тыс. руб. - 50 тыс. руб.)

В МСФО кроме прямого метода разрешается использовать косвенный. Но только для денежных потоков от операционной деятельности. И он более распространен. Этот метод основан на корректировке прибыли из отчета о финансовых результатах на суммы изменений стоимости активов и пассивов, не приводящих к движению денег. Например, амортизации. После отражения всех корректировок определяется денежный поток от операционной деятельности. Так составлять ОДДС проще. Но ходят слухи, что косвенный метод в МСФО скоро отменят, поэтому и углубляться в него не буду.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

После представления денежных потоков и их классификации пришла пора познакомиться с отчетом о движении денежных средств (ОДДС). В англоязычных странах его называют Cash Flow Statement или просто Cash Flow. Наряду с бухгалтерским балансом и отчетом о финансовых результатах, это одна из трех главных форм бухгалтерской отчетности. ОДДС настолько важен, что в России ему посвящен отдельный стандарт ПБУ 23/2011 "Отчет о движении денежных средств", а в системе МСФО - одноименный IAS 7.

ОДДС описывает денежные потоки компании за отчетный период и их сальдо на начало и конец периода. Из него можно понять откуда поступали денежные средства и денежные эквиваленты и на что тратились. Изучение ОДДС в комплексе с отчетом о финансовых результатах позволяет понять почему прибыль есть, а денег нет или наоборот.

Денежные потоки в ОДДС группируются по трем направлениям деятельности компании:

👉 Текущей (операционной)

👉 Инвестиционной

👉 Финансовой

О том, какие потоки относятся к каждому из этих видов, я рассказывал здесь. По каждому виду деятельности определяется сальдо.

В России применяется так называемый прямой метод составления ОДДС. Поступления и выплаты берутся со счетов учета денежных средств и денежных эквивалентов (раздел V Плана счетов) без каких-либо корректировок. То есть это честные денежные потоки: сколько компания получила или заплатила - столько и пошло в отчет 💸 Затем по каждому направлению деятельности выводится сальдо денежных потоков, складываются с остатком денег на начало периода и определяется остаток денег на конец периода 💰

Пример.

Остаток денежных средств ООО "Рога и копыта" на начало месяца: 250 тыс. руб.

Движения по расчетному счету за месяц:

500 тыс. руб. - оплаты от покупателей за продукцию

300 тыс. руб. - выплаты поставщикам за материалы

100 тыс. руб. - выплата зарплаты сотрудникам

200 тыс. руб. - поступление за проданный автомобиль

150 тыс. руб. - возврат выданного займа

50 тыс. руб. - выплаченные собственникам дивиденды

Сальдо денежных потоков:

Текущая деятельность: 100 тыс. руб. (500 тыс. руб. - 300 тыс. руб. - 100 тыс. руб.)

Инвестиционная деятельность: 350 тыс. руб. (200 тыс. руб. + 150 тыс. руб.)

Финансовая деятельность: - 50 тыс. руб. (0 тыс. руб. - 50 тыс. руб.)

Остаток денежных средств ООО "Рога и копыта" на конец месяца: 650 тыс. руб. (250 тыс. руб. + 100 тыс. руб. + 350 тыс. руб. - 50 тыс. руб.)

В МСФО кроме прямого метода разрешается использовать косвенный. Но только для денежных потоков от операционной деятельности. И он более распространен. Этот метод основан на корректировке прибыли из отчета о финансовых результатах на суммы изменений стоимости активов и пассивов, не приводящих к движению денег. Например, амортизации. После отражения всех корректировок определяется денежный поток от операционной деятельности. Так составлять ОДДС проще. Но ходят слухи, что косвенный метод в МСФО скоро отменят, поэтому и углубляться в него не буду.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Telegram

Переводчик с бухгалтерского

Денежные потоки и их сальдо

Я не раз писал о том, что нужно отделять доходы и расходы от поступлений и выплат денег. Первые определяются в момент изменения экономических выгод, вторые - в момент оплаты. Сопоставление первых позволяет понять финансовый результат…

Я не раз писал о том, что нужно отделять доходы и расходы от поступлений и выплат денег. Первые определяются в момент изменения экономических выгод, вторые - в момент оплаты. Сопоставление первых позволяет понять финансовый результат…

Объекты налогообложения. Часть 1: ОСНО

Очередной выпуск налогового ликбеза. Сегодня разберемся с понятием объекта налогообложения. Ст. 38 НК РФ определяет его как реализацию товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога. Согласитесь, звучит захватывающе 🤦♂️

Перевожу на русский: объект налогообложения - это показатель, при наличии которого Катя Петрова, ИП Васечкин или ООО "Рога и копыта" становится налогоплательщиком. Какой именно показатель вызывает обязанность поделиться с государством — зависит от конкретного налога. Составил для вас шпаргалку по объектам налогообложения по налогам и сборам, которые платятся на ОСНО — общей системе налогообложения.

Объекты налогообложения для федеральных налогов:

👉 Налог на добавленную стоимость (НДС) — реализация (ст. 146 НК РФ). Если продали что-то — придется платить. К подаркам это тоже относится

👉 Акцизы — реализация подакцизных товаров (ст. 182 НК РФ). Перечень подакцизных товаров содержится в ст. 181 НК РФ

👉 Налог на доходы физических лиц (НДФЛ) — доход физического лица (ст. 209 НК РФ)

👉 Налог на прибыль организаций — прибыль юридического лица, т.е. разница между его доходами и расходами (ст. 247 НК РФ)

👉 Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов - добытые животные (ст. 333.2 НК РФ). Перечень животных смотрите в ст. 333.3 НК РФ

👉 Водный налог — использование водоемов для забора воды, сплава, гидроэнергетики и использование акваторий водоемов (ст. 333.9 НК РФ)

👉 Государственная пошлина — обращение в государственные органы для совершения юридически значимых действий (ст. 333.16 НК РФ). Каких именно — смотрите в главе 25.3 НК РФ

👉 Налог на дополнительный доход от добычи углеводородного сырья — дополнительный доход от добычи углеводородного сырья на участке недр (ст. 333.45 НК РФ). Дополнительный доход — это расчетная выручка от реализации нефти и газа минус фактические расходы на их добычу

👉 Налог на добычу полезных ископаемых (НДПИ) — полезные ископаемые, добытые из недр и извлеченные из отходов добывающего производства (ст. 333.45 НК РФ)

Объекты налогообложения для региональных налогов:

👉 Транспортный налог — наземные, водные и воздушные транспортные средства (ст. 358 НК РФ)

👉 Налог на игорный бизнес — игровые столы и автоматы; процессинговые центры букмекерских контор, тотализаторов, их интерактивных ставок; пункты приема ставок букмекерских контор и тотализаторов (ст. 366 НК РФ)

👉 Налог на имущество организаций — недвижимость (ст. 374 НК РФ)

Объекты налогообложения для местных налогов:

👉 Земельный налог — земельные участки (ст. 389 НК РФ)

👉 Налог на имущество физических лиц — недвижимость (ст. 401 НК РФ)

👉 Торговый сбор — движимое и недвижимое имущество, которое используется для торговли хотя бы один раз в течение квартала (ст. 412 НК РФ)

Объект обложения страховыми взносами — выплаты и иные вознаграждения работодателем в пользу физических лиц (ст. 420 НК РФ)

Завтра напишу об объектах налогообложения для спецрежимов — в этот пост уже не поместится.

Посмотрел на текст перед публикацией и подумал: хорошо, что налог не является объектом налогообложения. А ведь наверняка чиновникам мысль ввести налог на налоги приходила 😄

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

🔥 налог на налоги — это мысль!

Очередной выпуск налогового ликбеза. Сегодня разберемся с понятием объекта налогообложения. Ст. 38 НК РФ определяет его как реализацию товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога. Согласитесь, звучит захватывающе 🤦♂️

Перевожу на русский: объект налогообложения - это показатель, при наличии которого Катя Петрова, ИП Васечкин или ООО "Рога и копыта" становится налогоплательщиком. Какой именно показатель вызывает обязанность поделиться с государством — зависит от конкретного налога. Составил для вас шпаргалку по объектам налогообложения по налогам и сборам, которые платятся на ОСНО — общей системе налогообложения.

Объекты налогообложения для федеральных налогов:

👉 Налог на добавленную стоимость (НДС) — реализация (ст. 146 НК РФ). Если продали что-то — придется платить. К подаркам это тоже относится

👉 Акцизы — реализация подакцизных товаров (ст. 182 НК РФ). Перечень подакцизных товаров содержится в ст. 181 НК РФ

👉 Налог на доходы физических лиц (НДФЛ) — доход физического лица (ст. 209 НК РФ)

👉 Налог на прибыль организаций — прибыль юридического лица, т.е. разница между его доходами и расходами (ст. 247 НК РФ)

👉 Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов - добытые животные (ст. 333.2 НК РФ). Перечень животных смотрите в ст. 333.3 НК РФ

👉 Водный налог — использование водоемов для забора воды, сплава, гидроэнергетики и использование акваторий водоемов (ст. 333.9 НК РФ)

👉 Государственная пошлина — обращение в государственные органы для совершения юридически значимых действий (ст. 333.16 НК РФ). Каких именно — смотрите в главе 25.3 НК РФ

👉 Налог на дополнительный доход от добычи углеводородного сырья — дополнительный доход от добычи углеводородного сырья на участке недр (ст. 333.45 НК РФ). Дополнительный доход — это расчетная выручка от реализации нефти и газа минус фактические расходы на их добычу

👉 Налог на добычу полезных ископаемых (НДПИ) — полезные ископаемые, добытые из недр и извлеченные из отходов добывающего производства (ст. 333.45 НК РФ)

Объекты налогообложения для региональных налогов:

👉 Транспортный налог — наземные, водные и воздушные транспортные средства (ст. 358 НК РФ)

👉 Налог на игорный бизнес — игровые столы и автоматы; процессинговые центры букмекерских контор, тотализаторов, их интерактивных ставок; пункты приема ставок букмекерских контор и тотализаторов (ст. 366 НК РФ)

👉 Налог на имущество организаций — недвижимость (ст. 374 НК РФ)

Объекты налогообложения для местных налогов:

👉 Земельный налог — земельные участки (ст. 389 НК РФ)

👉 Налог на имущество физических лиц — недвижимость (ст. 401 НК РФ)

👉 Торговый сбор — движимое и недвижимое имущество, которое используется для торговли хотя бы один раз в течение квартала (ст. 412 НК РФ)

Объект обложения страховыми взносами — выплаты и иные вознаграждения работодателем в пользу физических лиц (ст. 420 НК РФ)

Завтра напишу об объектах налогообложения для спецрежимов — в этот пост уже не поместится.

Посмотрел на текст перед публикацией и подумал: хорошо, что налог не является объектом налогообложения. А ведь наверняка чиновникам мысль ввести налог на налоги приходила 😄

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

🔥 налог на налоги — это мысль!

Объекты налогообложения. Часть 2: специальные налоговые режимы

Продолжаем разбираться с объектами налогообложения. Начало — здесь. Сегодня расскажу об объектах налогообложения для спецрежимов:

👉 Единый сельскохозяйственный налог (ЕСХН) — доходы минус расходы (ст. 346.4 НК РФ)

👉 Упрощенная система налогообложения (УСН) — здесь объектов два. Налогоплательщик выбирает тот, который ему больше подходит. Первый — доходы. Второй — доходы минус расходы. Если понял, что из-за неправильно выбранного объекта платится слишком много налога или возникают сложности с учетом, то с нового года объект можно изменить (ст. 346.14 НК РФ)

👉 Система налогообложения при выполнении соглашений о разделе продукции — здесь нет своего объекта налогообложения, этот спецрежим подразумевает особый порядок расчета налогов по ОСНО и возможное освобождение от уплаты региональных и местных налогов (глава 26.4 НК РФ)

👉 Патентная система налогообложения (ПСН) — потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности. Размер такого дохода определяет регион (ст. 346.47 НК РФ)

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

Продолжаем разбираться с объектами налогообложения. Начало — здесь. Сегодня расскажу об объектах налогообложения для спецрежимов:

👉 Единый сельскохозяйственный налог (ЕСХН) — доходы минус расходы (ст. 346.4 НК РФ)

👉 Упрощенная система налогообложения (УСН) — здесь объектов два. Налогоплательщик выбирает тот, который ему больше подходит. Первый — доходы. Второй — доходы минус расходы. Если понял, что из-за неправильно выбранного объекта платится слишком много налога или возникают сложности с учетом, то с нового года объект можно изменить (ст. 346.14 НК РФ)

👉 Система налогообложения при выполнении соглашений о разделе продукции — здесь нет своего объекта налогообложения, этот спецрежим подразумевает особый порядок расчета налогов по ОСНО и возможное освобождение от уплаты региональных и местных налогов (глава 26.4 НК РФ)

👉 Патентная система налогообложения (ПСН) — потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности. Размер такого дохода определяет регион (ст. 346.47 НК РФ)

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

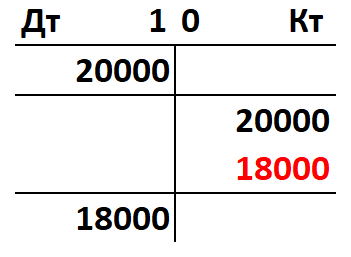

Красное сторно

Давненько рубрику #плансчетов не выпускал. Исправляюсь. Сегодня расскажу о специфическом виде бухгалтерских проводок — сторнировочных.

Слово "сторно" — storno, как и многие другие бухгалтерские термины, пришло из итальянского языка. Дословно оно означает "перевод счета". Но более точное понимание механики работы дает глагол stornare — повернуть обратно. Именно это сторнировочная проводка и позволяет сделать. Сторнирование — это запись отрицательного числа в оборот счета. В отличие от обычных проводок, которые записываются черным или синим шрифтом, сторнировочная выполняется красным. Поэтому этот прием часто называют способом красного сторно.

В бухучете сторнирование применяется для исправления ошибочных записей. Второе направление использования сторно - отражение в учете положительных отклонений фактической стоимости активов от их учетной стоимости (экономии). В течение месяца все списания делаются по заранее установленной стоимости, а по его окончанию определяется фактическая себестоимость материалов или продукции. Если списали больше, чем нужно, на помощь приходит сторно. То есть по сути это тоже исправление ошибки, но ошибки запланированной заранее — для удобства работы.

При отсутствии технической возможности выделения цветом сторнировочная проводка обводится в рамку.

Пример.

Бухгалтер ООО "Рога и копыта" списал в производство копыт на 20000 руб. В конце месяца он стал сверяться с кладовщиком. По данным бухгалтера в начале месяца копыт на складе было на 20000 руб., и все они ушли в производство. По данным кладовщика копыт в начале месяца было на 20000 руб., но в производство ушло только на 2000 руб., оставшиеся копыта стоимостью 18000 руб. лежат на складе. Оказалось, что бухгалтер при проведении требования-накладной лишний раз нажал на нолик, а списать надо было всего 2000 руб.

Ошибочная проводка: Д20 К10 20000 руб. Если непонятно как составлена проводка, то здесь я подробно описал методику, а вот здесь — провел мастер-класс по составлению.

Исправительная проводка: [Д20 К10 18000 руб.] — к сожалению, в Телеграм нет выделения текста цветом, использую рамку.

На рисунке под постом я изобразил структуру счета 10 "Материалы" после внесения исправлений.

Несмотря на итальянское название, сторнировочные проводки - российский вклад в теорию бухгалтерского учета. Исправлять ошибки при помощи записи отрицательных величин предложил отечественный бухгалтер Александр Александрович Беретти. В номере 11 журнала "Счетоводство" за 1889 г. вышла его статья "Способ цветного провода", в которой он критиковал принятый в то время подход - способ обратного провода. Суть этого подхода была в том, чтобы для исправления неправильной проводки делать обратную запись. В нашем примере это была бы проводка Д10К20 на 18000 руб. Но, как справедливо отмечал Беретти, такой подход из одной ошибки делает две: завышаются обороты по счетам, и это может привести к неправильной интерпретации оборотов. Если не влезать вглубь операции, то из проводки следует, что в производстве были изготовлены материалы и переданы на склад. Беретти призвал покончить с такой порочной практикой и использовать способ цветного провода, который позже назовут сторнированием.

#плансчетов

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Давненько рубрику #плансчетов не выпускал. Исправляюсь. Сегодня расскажу о специфическом виде бухгалтерских проводок — сторнировочных.

Слово "сторно" — storno, как и многие другие бухгалтерские термины, пришло из итальянского языка. Дословно оно означает "перевод счета". Но более точное понимание механики работы дает глагол stornare — повернуть обратно. Именно это сторнировочная проводка и позволяет сделать. Сторнирование — это запись отрицательного числа в оборот счета. В отличие от обычных проводок, которые записываются черным или синим шрифтом, сторнировочная выполняется красным. Поэтому этот прием часто называют способом красного сторно.

В бухучете сторнирование применяется для исправления ошибочных записей. Второе направление использования сторно - отражение в учете положительных отклонений фактической стоимости активов от их учетной стоимости (экономии). В течение месяца все списания делаются по заранее установленной стоимости, а по его окончанию определяется фактическая себестоимость материалов или продукции. Если списали больше, чем нужно, на помощь приходит сторно. То есть по сути это тоже исправление ошибки, но ошибки запланированной заранее — для удобства работы.

При отсутствии технической возможности выделения цветом сторнировочная проводка обводится в рамку.

Пример.

Бухгалтер ООО "Рога и копыта" списал в производство копыт на 20000 руб. В конце месяца он стал сверяться с кладовщиком. По данным бухгалтера в начале месяца копыт на складе было на 20000 руб., и все они ушли в производство. По данным кладовщика копыт в начале месяца было на 20000 руб., но в производство ушло только на 2000 руб., оставшиеся копыта стоимостью 18000 руб. лежат на складе. Оказалось, что бухгалтер при проведении требования-накладной лишний раз нажал на нолик, а списать надо было всего 2000 руб.

Ошибочная проводка: Д20 К10 20000 руб. Если непонятно как составлена проводка, то здесь я подробно описал методику, а вот здесь — провел мастер-класс по составлению.

Исправительная проводка: [Д20 К10 18000 руб.] — к сожалению, в Телеграм нет выделения текста цветом, использую рамку.

На рисунке под постом я изобразил структуру счета 10 "Материалы" после внесения исправлений.

Несмотря на итальянское название, сторнировочные проводки - российский вклад в теорию бухгалтерского учета. Исправлять ошибки при помощи записи отрицательных величин предложил отечественный бухгалтер Александр Александрович Беретти. В номере 11 журнала "Счетоводство" за 1889 г. вышла его статья "Способ цветного провода", в которой он критиковал принятый в то время подход - способ обратного провода. Суть этого подхода была в том, чтобы для исправления неправильной проводки делать обратную запись. В нашем примере это была бы проводка Д10К20 на 18000 руб. Но, как справедливо отмечал Беретти, такой подход из одной ошибки делает две: завышаются обороты по счетам, и это может привести к неправильной интерпретации оборотов. Если не влезать вглубь операции, то из проводки следует, что в производстве были изготовлены материалы и переданы на склад. Беретти призвал покончить с такой порочной практикой и использовать способ цветного провода, который позже назовут сторнированием.

#плансчетов

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

{kind=link}

Налоговая база и налоговая ставка. Часть 1: ОСНО

Очередной выпуск налогового ликбеза. Сегодня разберемся с понятиями налоговой базы и налоговой ставки. Эти категории определяет ст. 53 НК РФ. Налоговая база - это стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая ставка — это величина налоговых начислений на единицу измерения налоговой базы. Проще говоря, налоговая база — то, в чем измеряют объект налогообложения, чтобы потом умножить его на налоговую ставку и получить сумму налога.

Налоговые ставки бывают трех видов:

1️⃣ Специфические. Выражаются в рублях на единицу налоговой базы. Например, 36 рублей за 1 литр вина.

2️⃣ Адвалорные. Выражаются в процентах с единицы налоговой базы. Например, 20% от прибыли.

3️⃣ Комбинированные. Сочетают специфическую и адвалорную части. Например, 2816 рублей за 1000 сигарет + 16% их расчетной стоимости.

Налоговые базы и ставки для федеральных налогов

👉 Налог на добавленную стоимость (НДС). База — стоимость реализованных товаров, работ, услуг (ст. 153 НК РФ). Ставки: 0%, 10% и 20% в зависимости от того, какие товары и кому реализуются (ст. 164 НК РФ)

👉 Акцизы. База — объем или стоимость реализованных подакцизных товаров (ст. 187 НК РФ). Ставки зависят от конкретного товара (ст. 193 НК РФ)

👉 Налог на доходы физических лиц (НДФЛ). База - денежное выражение доходов физического лица (ст. 210 НК РФ). Ставки: 9%, 13%, 30%, 35% в зависимости от вида доходов (ст. 224 НК РФ)

👉 Налог на прибыль организаций. База — денежное выражение прибыли (ст. 274 НК РФ). Ставки: 0%, 5%, 9%, 13%, 15%, 20%, 30% в зависимости от того, какие доходы привели к образованию прибыли и какая организация их получала (ст. 284 НК РФ)

👉 Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. База — одно добытое сухопутное животное или тонна водных биологических ресурсов. Ставка зависит от вида добычи (ст. 333.3 НК РФ)

👉 Водный налог. База — объем забранной воды, площадь акватории, количество произведенной электроэнергии или произведение объема сплавляемой древесины на расстояние сплава в зависимости от вида использования водных ресурсов (ст. 333.10 НК РФ). Ставка тоже зависит от вида использования водных ресурсов (ст. 333.12 НК РФ)

👉 Государственная пошлина. Налоговая база НК РФ не установлена, но фактически это услуга по совершению юридически значимого действия, либо цена предъявляемого иска. Ставки зависят от конкретного действия (гл. 25.3 НК РФ)

👉 Налог на дополнительный доход от добычи углеводородного сырья. База — денежное выражение дополнительного дохода от добычи углеводородного сырья на участке недр (ст. 333.50 НК РФ). Ставка: 50% (ст. 333.54 НК РФ)

👉 Налог на добычу полезных ископаемых (НДПИ). База — стоимость или количество полезных ископаемых, добытых из недр и извлеченных из отходов добывающего производства в зависимости от вида ископаемого (ст. 338 НК РФ). Ставки тоже зависят от вида ископаемого (ст. 342 НК РФ)

О налоговых базах и налоговых ставках для спецрежимов напишу отдельный пост — сюда уже не поместится.

Вот не люблю налоги, а чего-то разошелся в последнее время. Остановите меня 😱

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Очередной выпуск налогового ликбеза. Сегодня разберемся с понятиями налоговой базы и налоговой ставки. Эти категории определяет ст. 53 НК РФ. Налоговая база - это стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая ставка — это величина налоговых начислений на единицу измерения налоговой базы. Проще говоря, налоговая база — то, в чем измеряют объект налогообложения, чтобы потом умножить его на налоговую ставку и получить сумму налога.

Налоговые ставки бывают трех видов:

1️⃣ Специфические. Выражаются в рублях на единицу налоговой базы. Например, 36 рублей за 1 литр вина.

2️⃣ Адвалорные. Выражаются в процентах с единицы налоговой базы. Например, 20% от прибыли.

3️⃣ Комбинированные. Сочетают специфическую и адвалорную части. Например, 2816 рублей за 1000 сигарет + 16% их расчетной стоимости.

Налоговые базы и ставки для федеральных налогов

👉 Налог на добавленную стоимость (НДС). База — стоимость реализованных товаров, работ, услуг (ст. 153 НК РФ). Ставки: 0%, 10% и 20% в зависимости от того, какие товары и кому реализуются (ст. 164 НК РФ)

👉 Акцизы. База — объем или стоимость реализованных подакцизных товаров (ст. 187 НК РФ). Ставки зависят от конкретного товара (ст. 193 НК РФ)

👉 Налог на доходы физических лиц (НДФЛ). База - денежное выражение доходов физического лица (ст. 210 НК РФ). Ставки: 9%, 13%, 30%, 35% в зависимости от вида доходов (ст. 224 НК РФ)

👉 Налог на прибыль организаций. База — денежное выражение прибыли (ст. 274 НК РФ). Ставки: 0%, 5%, 9%, 13%, 15%, 20%, 30% в зависимости от того, какие доходы привели к образованию прибыли и какая организация их получала (ст. 284 НК РФ)

👉 Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. База — одно добытое сухопутное животное или тонна водных биологических ресурсов. Ставка зависит от вида добычи (ст. 333.3 НК РФ)

👉 Водный налог. База — объем забранной воды, площадь акватории, количество произведенной электроэнергии или произведение объема сплавляемой древесины на расстояние сплава в зависимости от вида использования водных ресурсов (ст. 333.10 НК РФ). Ставка тоже зависит от вида использования водных ресурсов (ст. 333.12 НК РФ)

👉 Государственная пошлина. Налоговая база НК РФ не установлена, но фактически это услуга по совершению юридически значимого действия, либо цена предъявляемого иска. Ставки зависят от конкретного действия (гл. 25.3 НК РФ)

👉 Налог на дополнительный доход от добычи углеводородного сырья. База — денежное выражение дополнительного дохода от добычи углеводородного сырья на участке недр (ст. 333.50 НК РФ). Ставка: 50% (ст. 333.54 НК РФ)

👉 Налог на добычу полезных ископаемых (НДПИ). База — стоимость или количество полезных ископаемых, добытых из недр и извлеченных из отходов добывающего производства в зависимости от вида ископаемого (ст. 338 НК РФ). Ставки тоже зависят от вида ископаемого (ст. 342 НК РФ)

О налоговых базах и налоговых ставках для спецрежимов напишу отдельный пост — сюда уже не поместится.

Вот не люблю налоги, а чего-то разошелся в последнее время. Остановите меня 😱

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Налоговая база и налоговая ставка. Часть 2: специальные налоговые режимы

Продолжаем разбираться с налоговыми базами и налоговыми ставками. Начало — здесь. Сегодня расскажу о базах и ставках для спецрежимов.

👉 Единый сельскохозяйственный налог (ЕСХН). База — денежное выражение доходов, уменьшенных на величину расходов (ст. 346.6 НК РФ). Ставка: 6%, но региональными законами может быть уменьшена до 0% для всех налогоплательщиков или отдельных категорий (ст. 346.8 НК РФ). На сайте ФНС можно посмотреть какие ставки ЕСХН действуют в вашем регионе. Для этого нужно выбрать регион в верхней строке. Если в нижней части страницы не появилось информации об особых ставках для региона, то ставка обычная

👉 Упрощенная система налогообложения (УСН). Налоговых баз как и объектов налогообложения две. Если объект — доходы, то база — денежное выражение этих доходов. Если объект — доходы минус расходы, то база — денежное выражение этой разности (ст. 346.18 НК РФ). Ставки тоже зависят от объекта налогообложения. В первом случае это 6%. Но регион может снизить эту ставку вплоть до 1%. Во втором случае это 15%. Но регион может снизить эту ставку для некоторых категорий налогоплательщиков до 5% (ст. 346.20 НК РФ). На сайте ФНС можно посмотреть какие ставки УСН действуют в вашем регионе

👉 Система налогообложения при выполнении соглашений о разделе продукции — здесь нет своей налоговой базы, потому что нет отдельного объекта налогообложения. Этот спецрежим подразумевает особый порядок расчета налогов по ОСНО и возможное освобождение от уплаты региональных и местных налогов. Ставки тоже зависят от конкретных налогов (глава 26.4 НК РФ)

👉 Патентная система налогообложения (ПСН). База — денежное выражение потенциально возможного к получению годового дохода индивидуального предпринимателя по соответствующему виду предпринимательской деятельности (ст. 346.48 НК РФ). Ставка: 6%. Но регион может снизить ее вплоть до 0% для отдельных категорий налогоплательщиков. На сайте ФНС можно посмотреть какие ставки ПСН действуют в вашем регионе

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Продолжаем разбираться с налоговыми базами и налоговыми ставками. Начало — здесь. Сегодня расскажу о базах и ставках для спецрежимов.

👉 Единый сельскохозяйственный налог (ЕСХН). База — денежное выражение доходов, уменьшенных на величину расходов (ст. 346.6 НК РФ). Ставка: 6%, но региональными законами может быть уменьшена до 0% для всех налогоплательщиков или отдельных категорий (ст. 346.8 НК РФ). На сайте ФНС можно посмотреть какие ставки ЕСХН действуют в вашем регионе. Для этого нужно выбрать регион в верхней строке. Если в нижней части страницы не появилось информации об особых ставках для региона, то ставка обычная

👉 Упрощенная система налогообложения (УСН). Налоговых баз как и объектов налогообложения две. Если объект — доходы, то база — денежное выражение этих доходов. Если объект — доходы минус расходы, то база — денежное выражение этой разности (ст. 346.18 НК РФ). Ставки тоже зависят от объекта налогообложения. В первом случае это 6%. Но регион может снизить эту ставку вплоть до 1%. Во втором случае это 15%. Но регион может снизить эту ставку для некоторых категорий налогоплательщиков до 5% (ст. 346.20 НК РФ). На сайте ФНС можно посмотреть какие ставки УСН действуют в вашем регионе

👉 Система налогообложения при выполнении соглашений о разделе продукции — здесь нет своей налоговой базы, потому что нет отдельного объекта налогообложения. Этот спецрежим подразумевает особый порядок расчета налогов по ОСНО и возможное освобождение от уплаты региональных и местных налогов. Ставки тоже зависят от конкретных налогов (глава 26.4 НК РФ)

👉 Патентная система налогообложения (ПСН). База — денежное выражение потенциально возможного к получению годового дохода индивидуального предпринимателя по соответствующему виду предпринимательской деятельности (ст. 346.48 НК РФ). Ставка: 6%. Но регион может снизить ее вплоть до 0% для отдельных категорий налогоплательщиков. На сайте ФНС можно посмотреть какие ставки ПСН действуют в вашем регионе

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Задумал пост. Но сначала прозондирую почву. Как считаете, может ли российская организация в России для составления российской бухгалтерской отчетности пользоваться МСФО?

Anonymous Poll

49%

Да!

29%

Нет!

22%

Что такое МСФО?

Как применять МСФО для составления российской бухгалтерской отчетности

Почти половина участников вчерашнего опроса проголосовала за то, что МСФО - международные стандарты финансовой отчетности - можно применять для составления российской бухгалтерской отчетности. Так оно и есть! Но в лоб пользоваться МСФО здесь не получится.

Три года назад вступили в силу изменения в Положение по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации». Сильнее всего изменился п. 7, который определяет основу применения МСФО при ведении бухгалтерского учета российскими организациями. Главная новация: организации, формирующие финансовую отчетность по МСФО, вправе не применять способы ведения бухгалтерского учета, установленный российскими бухгалтерскими стандартами, когда такой способ приводит к несоответствию их учетной политики требованиям МСФО.

Нововведение породило в профессиональном сообществе массу вопросов. Наиболее радикально настроенные коллеги сочли, что требования национальных стандартов теперь вообще можно не применять. Конечно же, это не так: Минфин методично гармонизирует отечественные стандарты с международными, но полностью отказываться от первых не намерен.

Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» (БМЦ) собрал наиболее обсуждаемые среди профессиональных бухгалтеров вопросы, касающиеся практического применения п. 7 ПБУ 1/2008. Вот они.

👉 Можно ли применять новацию организациям, представляющим индивидуальную, а не консолидированную отчетность по МСФО?

👉 Можно ли применять новацию организациям, представляющим отчетность по МСФО добровольно, а не в силу требований законодательства?

👉 Должны ли дочерние компании, не составляющие отчетность по МСФО, изменять свои учетные политики, если материнская компания пользуется новацией?

👉 Можно ли теперь вообще не обращать внимания на требования Положений по бухгалтерскому учету (Федеральных стандартов бухгалтерского учета) и вести учет, ориентируясь только на МСФО?

Ответы на эти вопросы содержит Рекомендация БМЦ Р-87/2017-КпР «Унификация учетной политики по ФСБУ и по МСФО». Также в ней определена основа для выводов и приведены наглядные примеры того, в каких случаях необходимо пользоваться российскими, а в каких – международными стандартами.

Перевожу с бухгалтерского на русский главные выводы рекомендации.

👉 Новации относятся не только к консолидированной, но и к индивидуальной отчетности, соответствующей МСФО.

👉 Для применения новации неважно на добровольной или обязательной основе составляется отчетность по МСФО. Важно, чтобы она составлялась. Если организация не составляет такую отчетность, новация не применяется.

👉 Для использования при ведении бухгалтерского учета норм МСФО необходимо, чтобы соответствующие нормы российских стандартов нарушали МСФО. Если хотя бы одна из альтернативных норм учета конкретного объекта совпадает с имеющейся в МСФО, необходимо руководствоваться отечественным стандартом.

👉 Если подобные ситуации возникают в учете материнской компании, то она имеет право обязать дочерние компании вести учет аналогичным образом. Даже если сами «дочки» отчетность по МСФО не составляют.

❗️Таким образом, российская организация в России для составления российской бухгалтерской отчетности может пользоваться МСФО. Но только, если она составляет и отчетность по МСФО. Для остальных МСФО можно применять только, если отечественные стандарты не содержат способов учета для каких-то объектов или ситуаций. Такое право дает п. 7.1 ПБУ 1/2008 «Учетная политика организации». И этот способ нужно описать в учетной политике компании со ссылкой на соответствующий МСФО.

#реформа

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Почти половина участников вчерашнего опроса проголосовала за то, что МСФО - международные стандарты финансовой отчетности - можно применять для составления российской бухгалтерской отчетности. Так оно и есть! Но в лоб пользоваться МСФО здесь не получится.

Три года назад вступили в силу изменения в Положение по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации». Сильнее всего изменился п. 7, который определяет основу применения МСФО при ведении бухгалтерского учета российскими организациями. Главная новация: организации, формирующие финансовую отчетность по МСФО, вправе не применять способы ведения бухгалтерского учета, установленный российскими бухгалтерскими стандартами, когда такой способ приводит к несоответствию их учетной политики требованиям МСФО.

Нововведение породило в профессиональном сообществе массу вопросов. Наиболее радикально настроенные коллеги сочли, что требования национальных стандартов теперь вообще можно не применять. Конечно же, это не так: Минфин методично гармонизирует отечественные стандарты с международными, но полностью отказываться от первых не намерен.

Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» (БМЦ) собрал наиболее обсуждаемые среди профессиональных бухгалтеров вопросы, касающиеся практического применения п. 7 ПБУ 1/2008. Вот они.

👉 Можно ли применять новацию организациям, представляющим индивидуальную, а не консолидированную отчетность по МСФО?

👉 Можно ли применять новацию организациям, представляющим отчетность по МСФО добровольно, а не в силу требований законодательства?

👉 Должны ли дочерние компании, не составляющие отчетность по МСФО, изменять свои учетные политики, если материнская компания пользуется новацией?

👉 Можно ли теперь вообще не обращать внимания на требования Положений по бухгалтерскому учету (Федеральных стандартов бухгалтерского учета) и вести учет, ориентируясь только на МСФО?

Ответы на эти вопросы содержит Рекомендация БМЦ Р-87/2017-КпР «Унификация учетной политики по ФСБУ и по МСФО». Также в ней определена основа для выводов и приведены наглядные примеры того, в каких случаях необходимо пользоваться российскими, а в каких – международными стандартами.

Перевожу с бухгалтерского на русский главные выводы рекомендации.

👉 Новации относятся не только к консолидированной, но и к индивидуальной отчетности, соответствующей МСФО.

👉 Для применения новации неважно на добровольной или обязательной основе составляется отчетность по МСФО. Важно, чтобы она составлялась. Если организация не составляет такую отчетность, новация не применяется.

👉 Для использования при ведении бухгалтерского учета норм МСФО необходимо, чтобы соответствующие нормы российских стандартов нарушали МСФО. Если хотя бы одна из альтернативных норм учета конкретного объекта совпадает с имеющейся в МСФО, необходимо руководствоваться отечественным стандартом.

👉 Если подобные ситуации возникают в учете материнской компании, то она имеет право обязать дочерние компании вести учет аналогичным образом. Даже если сами «дочки» отчетность по МСФО не составляют.

❗️Таким образом, российская организация в России для составления российской бухгалтерской отчетности может пользоваться МСФО. Но только, если она составляет и отчетность по МСФО. Для остальных МСФО можно применять только, если отечественные стандарты не содержат способов учета для каких-то объектов или ситуаций. Такое право дает п. 7.1 ПБУ 1/2008 «Учетная политика организации». И этот способ нужно описать в учетной политике компании со ссылкой на соответствующий МСФО.

#реформа

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Налоговый и отчетный периоды. Часть 1: ОСНО

Очередной выпуск налогового ликбеза. Сегодня разберемся с понятиями налогового и отчетного периодов. Их определяет ст. 55 НК РФ.

Налоговый период — период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов. Например, по налогу на прибыль организаций налоговый период — год, отчетные — первый квартал, полугодие и 9 месяцев. То есть с периодичностью 1 раз в квартал нужно отчитываться и платить авансовый платеж, а по итогом года определять окончательную сумму налога. А по НДС отчетный и налоговый периоды совпадают — это кварталы.

Подчеркну: отчетный период — это не период, когда сдается отчетность, а период, за который она сдается. Почему-то первая трактовка очень распространена среди бухгалтеров. "Не беспокоить, у меня отчетный период!" — знакомо? Можете смело отвечать, что отчетный период у тебя закончился, начался период подготовки отчетности.

Налоговый и отчетные периоды определяются за календарные отрезки времени. Год — это календарный год с 1 января по 31 декабря, а не 12 месяцев с какой-то даты.

Налоговые и отчетные периоды для федеральных налогов

👉 Налог на добавленную стоимость (НДС). Налоговый период — квартал. Отчетный период — квартал (ст. 163 НК РФ)

👉 Акцизы. Налоговый период — месяц. Отчетный период — месяц (ст. 192 НК РФ)

👉 Налог на доходы физических лиц (НДФЛ). Налоговый период — год. Отчетный период — год (ст. 216 НК РФ)

👉 Налог на прибыль организаций. Налоговый период — год. Отчетные периоды — первый квартал, полугодие и девять месяцев года либо месяц, два месяца, три месяца и так далее до окончания года в зависимости от того, как определяется авансовый платеж по налогу (ст. 285 НК РФ)

👉 Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Налогового периода как такового нет - сумма сборов рассчитывается и уплачивается при получении разрешения на добычу (ст. 333.5 НК РФ)

👉 Водный налог. Налоговый период — квартал. Отчетный период - квартал (ст. 333.11 НК РФ)

👉 Государственная пошлина. Налогового периода как такового нет — сумма пошлины рассчитывается и уплачивается при обращении для совершения юридически значимых действий (ст. 333.18 НК РФ)

👉 Налог на дополнительный доход от добычи углеводородного сырья. Налоговый период — год. Отчетные периоды - первый квартал, полугодие и девять месяцев года (ст. 333.53 НК РФ)

👉 Налог на добычу полезных ископаемых (НДПИ). Налоговый период — месяц. Отчетный период — месяц (ст. 341 НК РФ)

Налоговые и отчетные периоды для региональных налогов

👉 Транспортный налог. Налоговый период — год. Отчетные периоды для юрлиц — первый квартал, второй квартал, третий квартал, для физлиц — год (ст. 360 НК РФ)

👉 Налог на игорный бизнес. Налоговый период — месяц. Отчетный период — месяц (ст. 368 НК РФ)

👉 Налог на имущество организаций. Налоговый период — год. Отчетные периоды — первый квартал, полугодие и девять месяцев, если налоговая база — это остаточная стоимость и первый квартал, второй квартал, третий квартал, если налоговая база — это кадастровая стоимость (ст. 379 НК РФ)

Налоговые и отчетные периоды для местных налогов

👉 Земельный налог. Налоговый период — год. Отчетные периоды для юрлиц — первый квартал, второй квартал, третий квартал, для физлиц — год (ст. 393 НК РФ)

👉 Налог на имущество физических лиц. Налоговый период — год. Отчетный период — год (ст. 405 НК РФ)

👉 Торговый сбор. Вместо налогового периода установлен период обложения — год (ст. 414 НК РФ)

Для страховых взносов аналогом налогового периода служит расчетный период — год. Отчетные периоды — первый квартал, полугодие и девять месяцев (ст. 423 НК РФ).

О налоговых и отчетных периодах для спецрежимов напишу отдельный пост — сюда уже не поместится.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Очередной выпуск налогового ликбеза. Сегодня разберемся с понятиями налогового и отчетного периодов. Их определяет ст. 55 НК РФ.

Налоговый период — период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов. Например, по налогу на прибыль организаций налоговый период — год, отчетные — первый квартал, полугодие и 9 месяцев. То есть с периодичностью 1 раз в квартал нужно отчитываться и платить авансовый платеж, а по итогом года определять окончательную сумму налога. А по НДС отчетный и налоговый периоды совпадают — это кварталы.

Подчеркну: отчетный период — это не период, когда сдается отчетность, а период, за который она сдается. Почему-то первая трактовка очень распространена среди бухгалтеров. "Не беспокоить, у меня отчетный период!" — знакомо? Можете смело отвечать, что отчетный период у тебя закончился, начался период подготовки отчетности.

Налоговый и отчетные периоды определяются за календарные отрезки времени. Год — это календарный год с 1 января по 31 декабря, а не 12 месяцев с какой-то даты.

Налоговые и отчетные периоды для федеральных налогов

👉 Налог на добавленную стоимость (НДС). Налоговый период — квартал. Отчетный период — квартал (ст. 163 НК РФ)

👉 Акцизы. Налоговый период — месяц. Отчетный период — месяц (ст. 192 НК РФ)

👉 Налог на доходы физических лиц (НДФЛ). Налоговый период — год. Отчетный период — год (ст. 216 НК РФ)

👉 Налог на прибыль организаций. Налоговый период — год. Отчетные периоды — первый квартал, полугодие и девять месяцев года либо месяц, два месяца, три месяца и так далее до окончания года в зависимости от того, как определяется авансовый платеж по налогу (ст. 285 НК РФ)

👉 Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Налогового периода как такового нет - сумма сборов рассчитывается и уплачивается при получении разрешения на добычу (ст. 333.5 НК РФ)

👉 Водный налог. Налоговый период — квартал. Отчетный период - квартал (ст. 333.11 НК РФ)

👉 Государственная пошлина. Налогового периода как такового нет — сумма пошлины рассчитывается и уплачивается при обращении для совершения юридически значимых действий (ст. 333.18 НК РФ)

👉 Налог на дополнительный доход от добычи углеводородного сырья. Налоговый период — год. Отчетные периоды - первый квартал, полугодие и девять месяцев года (ст. 333.53 НК РФ)

👉 Налог на добычу полезных ископаемых (НДПИ). Налоговый период — месяц. Отчетный период — месяц (ст. 341 НК РФ)

Налоговые и отчетные периоды для региональных налогов

👉 Транспортный налог. Налоговый период — год. Отчетные периоды для юрлиц — первый квартал, второй квартал, третий квартал, для физлиц — год (ст. 360 НК РФ)

👉 Налог на игорный бизнес. Налоговый период — месяц. Отчетный период — месяц (ст. 368 НК РФ)

👉 Налог на имущество организаций. Налоговый период — год. Отчетные периоды — первый квартал, полугодие и девять месяцев, если налоговая база — это остаточная стоимость и первый квартал, второй квартал, третий квартал, если налоговая база — это кадастровая стоимость (ст. 379 НК РФ)

Налоговые и отчетные периоды для местных налогов

👉 Земельный налог. Налоговый период — год. Отчетные периоды для юрлиц — первый квартал, второй квартал, третий квартал, для физлиц — год (ст. 393 НК РФ)

👉 Налог на имущество физических лиц. Налоговый период — год. Отчетный период — год (ст. 405 НК РФ)

👉 Торговый сбор. Вместо налогового периода установлен период обложения — год (ст. 414 НК РФ)

Для страховых взносов аналогом налогового периода служит расчетный период — год. Отчетные периоды — первый квартал, полугодие и девять месяцев (ст. 423 НК РФ).

О налоговых и отчетных периодах для спецрежимов напишу отдельный пост — сюда уже не поместится.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Налоговый и отчетный периоды. Часть 2: специальные налоговые режимы

Продолжаем разбираться с налоговыми и отчетными периодами. Начало — здесь. Сегодня расскажу о периодах для спецрежимов.

👉 Единый сельскохозяйственный налог (ЕСХН). Налоговый период — год. Отчетный период — полугодие (ст. 346.7 НК РФ)

👉 Упрощенная система налогообложения (УСН). Налоговый период — год. Отчетные периоды — первый квартал, полугодие и девять месяцев (ст. 346.19 НК РФ)

👉 Система налогообложения при выполнении соглашений о разделе продукции. Здесь нет своего налогового периода, потому что нет отдельного объекта налогообложения. Этот спецрежим подразумевает особый порядок расчета налогов по ОСНО и возможное освобождение от уплаты региональных и местных налогов. Налоговые и отчетные периоды тоже зависят от конкретных налогов (глава 26.4 НК РФ)

👉 Патентная система налогообложения (ПСН). Налоговый период — по умолчанию год, но если патент выдан на срок меньше года, то налоговый период равен сроку действия патента. Отчетный период такой же (ст. 346.49 НК РФ)

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Продолжаем разбираться с налоговыми и отчетными периодами. Начало — здесь. Сегодня расскажу о периодах для спецрежимов.

👉 Единый сельскохозяйственный налог (ЕСХН). Налоговый период — год. Отчетный период — полугодие (ст. 346.7 НК РФ)

👉 Упрощенная система налогообложения (УСН). Налоговый период — год. Отчетные периоды — первый квартал, полугодие и девять месяцев (ст. 346.19 НК РФ)

👉 Система налогообложения при выполнении соглашений о разделе продукции. Здесь нет своего налогового периода, потому что нет отдельного объекта налогообложения. Этот спецрежим подразумевает особый порядок расчета налогов по ОСНО и возможное освобождение от уплаты региональных и местных налогов. Налоговые и отчетные периоды тоже зависят от конкретных налогов (глава 26.4 НК РФ)

👉 Патентная система налогообложения (ПСН). Налоговый период — по умолчанию год, но если патент выдан на срок меньше года, то налоговый период равен сроку действия патента. Отчетный период такой же (ст. 346.49 НК РФ)

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Налоговая база и налоговая ставка. Часть 3: региональные и местные налоги

Продолжаем разбираться с налоговыми базами и налоговыми ставками. Думал, что все о них рассказал, но увидел, что рассмотрел только федеральные налоги и спецрежимы. А о региональных и местных налогах забыл. Исправляюсь.

Налоговые базы и ставки для региональных налогов

👉 Транспортный налог. База — мощность двигателя в лошадиных силах для наземных транспортных средств, валовая вместимость либо единица транспортного средства либо тяга реактивного двигателя для водных и воздушных транспортных средств (ст. 359 НК РФ). Ставки зависят от региона и величины налоговой базы (ст. 361 НК РФ).

👉 Налог на игорный бизнес. База — общее количество столов и автоматов, процессинговых центров букмекерских контор, тотализаторов, их интерактивных ставок, пунктов приема ставок букмекерских контор и тотализаторов (ст. 367 НК РФ). Ставки зависят от региона и конкретного объекта налогообложения (ст. 369 НК РФ).

👉 Налог на имущество организаций. База — кадастровая стоимость недвижимости, а если ее нет — среднегодовая стоимость, исчисленная по данных бухгалтерского учета (ст. 375 НК РФ). Ставки устанавливаются регионами, но не могут превышать 2,2% (ст. 380 НК РФ) .

Налоговые базы и ставки для местных налогов

👉 Земельный налог. База — кадастровая стоимость земельных участков (ст. 390 НК РФ). Ставки устанавливаются муниципалитетами в зависимости от назначения земель, но не могут превышать 1,5% (ст. 394 НК РФ).

👉 Налог на имущество физических лиц. База — кадастровая стоимость недвижимости (ст. 402 НК РФ). Ставки устанавливаются муниципалитетами в зависимости от характера недвижимости, но не могут превышать 2% (ст. 406 НК РФ).

👉 Торговый сбор. База — площадь движимого и недвижимого имущества, которое используется для торговли хотя бы один раз в течение квартала. Ставки устанавливаются муниципалитетами, но не могут превышать сумму налога на патентной системе налогообложения в этом муниципалитете, а для розничных рынков — 550 руб. с поправкой на ежегодно публикуемый коэффициент-дефлятор (ст. 415 НК РФ).

Есть еще не совсем налоги — обязательные страховые взносы. База здесь — сумма выплат и иных вознаграждений работодателем в пользу физических лиц (ст. 421 НК РФ). Тарифы:

👉 До достижения единой предельной базы, которая устанавливается в рублях на каждый год — 30%

👉 После — 15,1%

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Продолжаем разбираться с налоговыми базами и налоговыми ставками. Думал, что все о них рассказал, но увидел, что рассмотрел только федеральные налоги и спецрежимы. А о региональных и местных налогах забыл. Исправляюсь.

Налоговые базы и ставки для региональных налогов

👉 Транспортный налог. База — мощность двигателя в лошадиных силах для наземных транспортных средств, валовая вместимость либо единица транспортного средства либо тяга реактивного двигателя для водных и воздушных транспортных средств (ст. 359 НК РФ). Ставки зависят от региона и величины налоговой базы (ст. 361 НК РФ).

👉 Налог на игорный бизнес. База — общее количество столов и автоматов, процессинговых центров букмекерских контор, тотализаторов, их интерактивных ставок, пунктов приема ставок букмекерских контор и тотализаторов (ст. 367 НК РФ). Ставки зависят от региона и конкретного объекта налогообложения (ст. 369 НК РФ).

👉 Налог на имущество организаций. База — кадастровая стоимость недвижимости, а если ее нет — среднегодовая стоимость, исчисленная по данных бухгалтерского учета (ст. 375 НК РФ). Ставки устанавливаются регионами, но не могут превышать 2,2% (ст. 380 НК РФ) .

Налоговые базы и ставки для местных налогов

👉 Земельный налог. База — кадастровая стоимость земельных участков (ст. 390 НК РФ). Ставки устанавливаются муниципалитетами в зависимости от назначения земель, но не могут превышать 1,5% (ст. 394 НК РФ).

👉 Налог на имущество физических лиц. База — кадастровая стоимость недвижимости (ст. 402 НК РФ). Ставки устанавливаются муниципалитетами в зависимости от характера недвижимости, но не могут превышать 2% (ст. 406 НК РФ).

👉 Торговый сбор. База — площадь движимого и недвижимого имущества, которое используется для торговли хотя бы один раз в течение квартала. Ставки устанавливаются муниципалитетами, но не могут превышать сумму налога на патентной системе налогообложения в этом муниципалитете, а для розничных рынков — 550 руб. с поправкой на ежегодно публикуемый коэффициент-дефлятор (ст. 415 НК РФ).

Есть еще не совсем налоги — обязательные страховые взносы. База здесь — сумма выплат и иных вознаграждений работодателем в пользу физических лиц (ст. 421 НК РФ). Тарифы:

👉 До достижения единой предельной базы, которая устанавливается в рублях на каждый год — 30%

👉 После — 15,1%

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

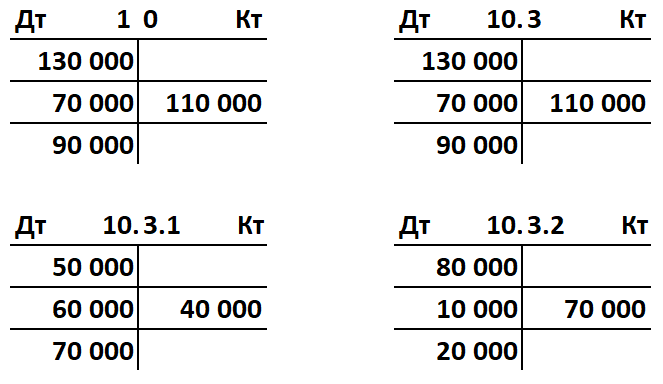

Синтетические и аналитические счета

Почти два года назад, когда канал только стартовал, я писал о том, что бухгалтерский учет дает информацию разной детализированности. Для нижних уровней управления компанией – максимально подробную, а для верхних – максимально обобщенную. Настало время разобраться, как это достигается. Для этого главбух выстраивает аналитику на бухгалтерских счетах.

Синтетические счета – это счета, которые открываются на основании статей финансовой отчетности. В основном – бухгалтерского баланса. Они содержат максимально обобщенные учетные данные. Номера и названия синтетических счетов закреплены в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организации. Например, счет 10 "Материалы" – это синтетический счет. Его сальдо показывает общую стоимость всех материалов, имеющихся на складе организации, дебетовые обороты – стоимость всех поступивших материалов, а кредитовые обороты – стоимость всех списанных материалов.

Субсчета – это счета, на которых ведется учет групп объектов учета внутри одного синтетического счета. Сальдо по субсчету показывает общую стоимость группы однородных видов активов, пассивов, доходов или расходов. Субсчета имеют шифр вида ХХ.YY, где ХХ – шифр синтетического счета, YY – порядковый номер субсчета. Например, к счету 10 "Материалы" открываются субсчета 10.1 "Сырье и материалы", 10.2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали" и т. д. Номера и названия некоторых субсчетов закреплены в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организации, но компания может дополнять их перечень. Для этого нужно внести субсчета в рабочий план счетов – документ, который утверждается руководителем компании. Обычно его оформляют как приложение к учетной политике.

Аналитические счета (субконто) – это счета, на которых учитываются отдельные виды активов, пассивов, доходов или расходов. Еще их называют субсчетами второго порядка. Они могут не иметь шифра, а иметь только название, либо иметь шифр вида ХХ.YY.ZZ, где ХХ – шифр синтетического счета, YY – порядковый номер субсчета, ZZ – порядковый номер аналитического счета. Например, к субсчету 10.1 "Сырье и материалы" могут открываться аналитические счета 10.1.1 "Болты", 10.1.2 "Гайки" и т. д. Перечень аналитических счетов и субсчетов, применяемых в компании, определяет ее главный бухгалтер.

Сумма всех сальдо по аналитическим счетам должна быть равна сальдо по синтетическому счету. Сумма сальдо аналитических счетов внутри одного субсчета должна быть равна сальдо по этому субсчету. А сумма сальдо по субсчетам внутри синтетического счета должна быть равна сальдо по этому синтетическому счету. То же самое справедливо для оборотов по счетам.

Пример.

ООО "Рога и копыта" на начало месяца имело на складе:

👉 бензина на 50 000 руб.;

👉 дизельного топлива на 80 000 руб.

За месяц было куплено:

👉 бензина на 60 000 руб.;

👉 дизельного топлива на 10 000 руб.;

Отпущено в производство:

👉 бензина на 40 000 руб.;

👉 дизельного топлива на 70 000 руб.

Главбух использует следующие шифры счетов:

👉 10 "Материалы";

👉 10.3 "Топливо";

👉 10.3.1 "Бензин";

👉 10.3.2 "Дизельное топливо".

Составим проводки по движению материалов за месяц.

Дт10.3.1 Кт60 - 60 000 р.

Дт10.3.2 Кт60 - 10 000 р.

Дт20 Кт10.3.1 - 40 000 р.

Дт20 Кт10.3.2 - 70 000 р.

Структуры синтетического и аналитических счетов – на картинке под постом.

Поработав в аутсорсинге, я насмотрелся на малый бизнес. Обычно там с аналитикой по счетам все грустно. Любимый метод учета – котловой. Это когда все свалено в одну большую кучу на синтетическом счете без детализации по субсчетам и субконто. Не делайте так. Из-за этого и рождается миф, что бухучет бесполезен для управления компанией 🤦♂️

#плансчетов

👍 доступно объяснил – продолжай в том же духе!

🙄 ничего не понимаю – проще будь!

Почти два года назад, когда канал только стартовал, я писал о том, что бухгалтерский учет дает информацию разной детализированности. Для нижних уровней управления компанией – максимально подробную, а для верхних – максимально обобщенную. Настало время разобраться, как это достигается. Для этого главбух выстраивает аналитику на бухгалтерских счетах.

Синтетические счета – это счета, которые открываются на основании статей финансовой отчетности. В основном – бухгалтерского баланса. Они содержат максимально обобщенные учетные данные. Номера и названия синтетических счетов закреплены в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организации. Например, счет 10 "Материалы" – это синтетический счет. Его сальдо показывает общую стоимость всех материалов, имеющихся на складе организации, дебетовые обороты – стоимость всех поступивших материалов, а кредитовые обороты – стоимость всех списанных материалов.

Субсчета – это счета, на которых ведется учет групп объектов учета внутри одного синтетического счета. Сальдо по субсчету показывает общую стоимость группы однородных видов активов, пассивов, доходов или расходов. Субсчета имеют шифр вида ХХ.YY, где ХХ – шифр синтетического счета, YY – порядковый номер субсчета. Например, к счету 10 "Материалы" открываются субсчета 10.1 "Сырье и материалы", 10.2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали" и т. д. Номера и названия некоторых субсчетов закреплены в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организации, но компания может дополнять их перечень. Для этого нужно внести субсчета в рабочий план счетов – документ, который утверждается руководителем компании. Обычно его оформляют как приложение к учетной политике.

Аналитические счета (субконто) – это счета, на которых учитываются отдельные виды активов, пассивов, доходов или расходов. Еще их называют субсчетами второго порядка. Они могут не иметь шифра, а иметь только название, либо иметь шифр вида ХХ.YY.ZZ, где ХХ – шифр синтетического счета, YY – порядковый номер субсчета, ZZ – порядковый номер аналитического счета. Например, к субсчету 10.1 "Сырье и материалы" могут открываться аналитические счета 10.1.1 "Болты", 10.1.2 "Гайки" и т. д. Перечень аналитических счетов и субсчетов, применяемых в компании, определяет ее главный бухгалтер.

Сумма всех сальдо по аналитическим счетам должна быть равна сальдо по синтетическому счету. Сумма сальдо аналитических счетов внутри одного субсчета должна быть равна сальдо по этому субсчету. А сумма сальдо по субсчетам внутри синтетического счета должна быть равна сальдо по этому синтетическому счету. То же самое справедливо для оборотов по счетам.

Пример.

ООО "Рога и копыта" на начало месяца имело на складе:

👉 бензина на 50 000 руб.;

👉 дизельного топлива на 80 000 руб.

За месяц было куплено:

👉 бензина на 60 000 руб.;

👉 дизельного топлива на 10 000 руб.;

Отпущено в производство:

👉 бензина на 40 000 руб.;

👉 дизельного топлива на 70 000 руб.

Главбух использует следующие шифры счетов:

👉 10 "Материалы";

👉 10.3 "Топливо";

👉 10.3.1 "Бензин";

👉 10.3.2 "Дизельное топливо".

Составим проводки по движению материалов за месяц.

Дт10.3.1 Кт60 - 60 000 р.

Дт10.3.2 Кт60 - 10 000 р.

Дт20 Кт10.3.1 - 40 000 р.

Дт20 Кт10.3.2 - 70 000 р.

Структуры синтетического и аналитических счетов – на картинке под постом.

Поработав в аутсорсинге, я насмотрелся на малый бизнес. Обычно там с аналитикой по счетам все грустно. Любимый метод учета – котловой. Это когда все свалено в одну большую кучу на синтетическом счете без детализации по субсчетам и субконто. Не делайте так. Из-за этого и рождается миф, что бухучет бесполезен для управления компанией 🤦♂️

#плансчетов

👍 доступно объяснил – продолжай в том же духе!

🙄 ничего не понимаю – проще будь!

{kind=link}

Анализируй это: коэффициент обеспеченности собственными оборотными средствами

В прошлом выпуске рубрики я рассказал о том, что такое собственные оборотные средства (NWC) и зачем их считать. Обещал отдельно написать об использовании NWC при расчете коэффициентов финансовой устойчивости. Сегодня поговорим о первом из них — коэффициенте обеспеченности собственными оборотными средствами (КОСОС). В зарубежной практике этот коэффициент не очень распространен, устоявшейся аббревиатуры я не встречал. Обычно его называют через формулу расчета: Working Capital to Current Assets Ratio или Net Working Capital to Current Assets Ratio. Поэтому буду использовать отечественную аббревиатуру.

🤷♂️ Зачем мне считать КОСОС?

Его рассчитывают, чтобы оценить финансовую устойчивость бизнеса. КОСОС = 1 означает, что все оборотные активы могли быть куплены за свой счет. КОСОС = 0,01 — что только 1% оборотных активов профинансированы собственными средствами. Остальные куплены на заемные. В первом случае компания не зависит от внешнего финансирования, во втором случае — не выживет, если не сможет занять денег.

Иметь низкий КОСОС опасно. Даже если вы не собираетесь больше занимать. Прибыльная компания может быть куплена кредитором за бесценок, а убыточная — разориться.

Допустим, компания взяла кредит, закупила на эти деньги материалы и уверена, что произведенная продукция позволит вернуть долг и заработать прибыль. Но банк в кредитном договоре предусмотрел ковенанты. Так называются условия, которые заемщик должен выполнять пока договор действует. Например, это может быть величина рентабельности продаж, прибыли, соотношение долга к прибыли. Ковенанты нарушены — банк потребовал досрочно погасить кредит. Нужно срочно где-то перекредитовываться. И не факт, что это получится.

🧮 Как считать?

КОСОС = NWC / Оборотные активы

или с развернутым числителем:

КОСОС = (Оборотные активы - Краткосрочные обязательства) / Оборотные активы

Если вы давно читаете канал, то не прошли мимо постов о степени ликвидности активов и срочности погашения пассивов. Тогда формула выглядит так:

КОСОС = (А1+А2+А3-П1-П2) / (А1+А2+А3)

В учебниках по финанализу вы прочитаете, что нормальным будет КОСОС > 0,1. Но, как обычно, рекомендованное значение — это средняя температура по больнице. Нормальная для конкретной компании величина КОСОС зависит от:

👉 Структуры ее оборотных активов и краткосрочных обязательств. Как именно зависит — смотрите в посте о собственных оборотных средствах

👉 Отношений с кредиторами

Пример.

Краткосрочные обязательства ООО «Рога и копыта»:

Задолженность по займу — 900 тыс. руб.

Кредиторская задолженность — 100 тыс. руб.

Итого: 1 млн руб.

Оборотные активы:

Запасы — 1 млн 900 тыс. руб.

Денежные средства — 100 тыс. руб.

Итого: 2 млн руб.

КОСОС = 0,5. На первый взгляд, неплохо. Но, добавлю информации о займодавце.

Вариант 1. Займодавец — материнская компания. Даже если кредит не удастся вернуть в срок, она отнесется к этому философски. «Рога и копыта» финансово устойчивы.

Вариант 2. Займодавец — известный рейдер. В договоре займа куча ковенантов, при нарушении которых заем надо вернуть. Для этого придется быстро продать запасы, а это удастся сделать только с большим дисконтом. Обычно в таких случаях займодавец щедро предлагает обменять заем на контролирующую долю в капитале. «Рога и копыта» финансово неустойчивы.

📑 Где взять исходные данные?

В бухгалтерском балансе. Оборотные активы - cтрока 1200. Краткосрочные обязательства — строка 1500 (из этой суммы нужно исключить строку 1530 — Доходы будущих периодов).

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

В прошлом выпуске рубрики я рассказал о том, что такое собственные оборотные средства (NWC) и зачем их считать. Обещал отдельно написать об использовании NWC при расчете коэффициентов финансовой устойчивости. Сегодня поговорим о первом из них — коэффициенте обеспеченности собственными оборотными средствами (КОСОС). В зарубежной практике этот коэффициент не очень распространен, устоявшейся аббревиатуры я не встречал. Обычно его называют через формулу расчета: Working Capital to Current Assets Ratio или Net Working Capital to Current Assets Ratio. Поэтому буду использовать отечественную аббревиатуру.

🤷♂️ Зачем мне считать КОСОС?

Его рассчитывают, чтобы оценить финансовую устойчивость бизнеса. КОСОС = 1 означает, что все оборотные активы могли быть куплены за свой счет. КОСОС = 0,01 — что только 1% оборотных активов профинансированы собственными средствами. Остальные куплены на заемные. В первом случае компания не зависит от внешнего финансирования, во втором случае — не выживет, если не сможет занять денег.

Иметь низкий КОСОС опасно. Даже если вы не собираетесь больше занимать. Прибыльная компания может быть куплена кредитором за бесценок, а убыточная — разориться.