С Новым годом!

Тот еще год был. Но канал успешно развивался. Почти 50 тысяч подписчиков для канала довольно скучной тематики — уже очень круто! Спасибо вам, что читаете, надеюсь что-то из прочитанного заставляет взглянуть на бухгалтерию по-другому и пригождается в работе! В 2023 году продолжим в том же духе!

Здоровья физического и душевного! Остальное приложится. С наступающим, друзья!

Тот еще год был. Но канал успешно развивался. Почти 50 тысяч подписчиков для канала довольно скучной тематики — уже очень круто! Спасибо вам, что читаете, надеюсь что-то из прочитанного заставляет взглянуть на бухгалтерию по-другому и пригождается в работе! В 2023 году продолжим в том же духе!

Здоровья физического и душевного! Остальное приложится. С наступающим, друзья!

{kind=link}

Уверенно вхожу в пятый десяток! 🎉

Сегодня у меня день рождения — 41 год стукнул. Обычно я в этот день что-то рассказываю о себе, но сегодня лень. Хочется немного выдохнуть и побыть с семьей.

Главный итог года — наконец-то написанная "Бухгалтерия для небухгалтеров", которая во многом основана на постах из этого канала. Книга стала бестселлером — для меня это знак того, что моя писанина пригождается людям. А для автора это очень важно 💕

Планирую продолжать в том же духе и радовать вас новым контентом. А лучшим поздравлением как всегда станет рекомендация канала друзьям и знакомым. Просто выберите самый полезный пост и репостните его им. Мне будет приятно!

Сегодня у меня день рождения — 41 год стукнул. Обычно я в этот день что-то рассказываю о себе, но сегодня лень. Хочется немного выдохнуть и побыть с семьей.

Главный итог года — наконец-то написанная "Бухгалтерия для небухгалтеров", которая во многом основана на постах из этого канала. Книга стала бестселлером — для меня это знак того, что моя писанина пригождается людям. А для автора это очень важно 💕

Планирую продолжать в том же духе и радовать вас новым контентом. А лучшим поздравлением как всегда станет рекомендация канала друзьям и знакомым. Просто выберите самый полезный пост и репостните его им. Мне будет приятно!

{kind=link}

ФСБУ 6/2020 «Основные средства»: оценочные обязательства в стоимости основных средств

Рассказываю, как влияют на первоначальную стоимость объектов основных средств изменения оценочных обязательств, которые были признаны при осуществлении капитальных вложений:

👉 В связи с изменением величины оценочных обязательств

👉 В связи с ростом приведенной стоимости оценочных обязательств

#видео

🔥 — больше видео!

💩 — меньше видео!

Рассказываю, как влияют на первоначальную стоимость объектов основных средств изменения оценочных обязательств, которые были признаны при осуществлении капитальных вложений:

👉 В связи с изменением величины оценочных обязательств

👉 В связи с ростом приведенной стоимости оценочных обязательств

#видео

🔥 — больше видео!

💩 — меньше видео!

Резервы по сомнительным долгам

В посте об оценочных резервах в бухгалтерском учете я обещал рассказать о каждом из них отдельно. Начну с резерва по сомнительным долгам.

Напомню, что такое сомнительный долг. Это дебиторская задолженность, которую не оплатили или с высокой вероятностью не оплатят в установленный срок. При этом нет гарантий ее оплаты в будущем — залога, поручительства или банковской гарантии. Если на отчетную дату у компании есть такая дебиторка, то согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации главбух обязан создать резерв по сомнительным долгам.

В бухгалтерском учете задача резерва по сомнительным долгам — обеспечивать соответствие финансовой отчетности требованию осмотрительности. Он создается, если стоимость дебиторской задолженности на отчетную дату становится существенно ниже стоимости, по которой она числится в бухгалтерском балансе. Если не создать резерв, в балансе будут фигурировать завышенные суммы дебиторки и нераспределенной прибыли. Из-за этого пользователи финансовой отчетности будут воспринимать компанию богаче, чем она есть на самом деле.

Величина резерва определяется зависимости от платежеспособности должника и оценки вероятности погашения долга. Эти параметры определяются экспертно и формализуются в оценку риска невозврата по шкале от 0 до 1. Если контрагент прочно стоит на ногах, всегда за многолетнюю историю сотрудничества платил вовремя, а задержку платежа объясняет ошибкой в платежных реквизитах — риск невозврата ближе к 0. Если же это вчера учрежденное ООО с директором-бомжом, которому оформил отгрузку без предоплаты менеджер, ушедший в закат, — ближе к 1. И все градации серого между ними.

❗️Только экспертом не должен быть бухгалтер — у него нет компетенций для оценки рисков. Он может лишь корректно отразить создание и использование резерва в учете. А оценку нужно получить от того, кто в этом разбирается.

Пример.

31.03.2021 ООО «Рога и копыта» отгрузило на 600 000 руб. рогов ООО «Кидок».

По договору оплатить поставку нужно 30.09.2021. По состоянию на 31.12.2021 оплаты не было. На вопрос главбуха ждать ли денег начальник отдела продаж почесал в затылке и произнес: «Контора мутноватая, бывают задержки, но обычно платят — бабло у них есть точно. Говорят, что после Нового года заплатят — скорее всего, стрясу с них долг!». В бухгалтерской справке сошлись на вероятности невозврата в 0,3.

Кроме расчетов в решении приведу проводки. Это для бухгалтеров, нормальным людям можно их пропустить 😃

31.12.2021 на основании этой бухсправки создается резерв в размере 180 000 руб. (600 000 руб. * 0,3): Д 91 К 63 — 180 000 руб.

31.03.2022 ООО «Кидок» внезапно признано банкротом. Шансы вернуть долг обнулились, потому что к этому моменту ликвидных активов у компании не оказалось, а собственники и директор сбежали за границу. 30% дебиторки списывается за счет созданного резерва: Д 63 К 62 180 000 руб. Расхода в 2022 году в этой части не возникает — он уже признан в 2021. Оставшиеся 420 000 руб. (600 000 руб. - 180 000 руб.) относят на расходы 1 квартала 2022 года: Д 91 К 62 — 420 000 руб.

А еще главбух ставит всю сумму дебиторки на забалансовый учет: Д 007 — 600 000 руб. Такая проводка показывает его веру в порядочность контрагента. Если тот вдруг в следующие 5 лет почему-то пришлет денег, будет понятно — за что. Если нет — нужно будет списать долг и отсюда: К 007 — 600 000 руб.

💡 Важно не путать резервы по сомнительным долгам в бухгалтерском и налоговом учете — несмотря на общее название, они имеют разные цель создания и механизм действия. О налоговом резерве я писал здесь.

#словарик

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

В посте об оценочных резервах в бухгалтерском учете я обещал рассказать о каждом из них отдельно. Начну с резерва по сомнительным долгам.

Напомню, что такое сомнительный долг. Это дебиторская задолженность, которую не оплатили или с высокой вероятностью не оплатят в установленный срок. При этом нет гарантий ее оплаты в будущем — залога, поручительства или банковской гарантии. Если на отчетную дату у компании есть такая дебиторка, то согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации главбух обязан создать резерв по сомнительным долгам.

В бухгалтерском учете задача резерва по сомнительным долгам — обеспечивать соответствие финансовой отчетности требованию осмотрительности. Он создается, если стоимость дебиторской задолженности на отчетную дату становится существенно ниже стоимости, по которой она числится в бухгалтерском балансе. Если не создать резерв, в балансе будут фигурировать завышенные суммы дебиторки и нераспределенной прибыли. Из-за этого пользователи финансовой отчетности будут воспринимать компанию богаче, чем она есть на самом деле.

Величина резерва определяется зависимости от платежеспособности должника и оценки вероятности погашения долга. Эти параметры определяются экспертно и формализуются в оценку риска невозврата по шкале от 0 до 1. Если контрагент прочно стоит на ногах, всегда за многолетнюю историю сотрудничества платил вовремя, а задержку платежа объясняет ошибкой в платежных реквизитах — риск невозврата ближе к 0. Если же это вчера учрежденное ООО с директором-бомжом, которому оформил отгрузку без предоплаты менеджер, ушедший в закат, — ближе к 1. И все градации серого между ними.

❗️Только экспертом не должен быть бухгалтер — у него нет компетенций для оценки рисков. Он может лишь корректно отразить создание и использование резерва в учете. А оценку нужно получить от того, кто в этом разбирается.

Пример.

31.03.2021 ООО «Рога и копыта» отгрузило на 600 000 руб. рогов ООО «Кидок».

По договору оплатить поставку нужно 30.09.2021. По состоянию на 31.12.2021 оплаты не было. На вопрос главбуха ждать ли денег начальник отдела продаж почесал в затылке и произнес: «Контора мутноватая, бывают задержки, но обычно платят — бабло у них есть точно. Говорят, что после Нового года заплатят — скорее всего, стрясу с них долг!». В бухгалтерской справке сошлись на вероятности невозврата в 0,3.

Кроме расчетов в решении приведу проводки. Это для бухгалтеров, нормальным людям можно их пропустить 😃

31.12.2021 на основании этой бухсправки создается резерв в размере 180 000 руб. (600 000 руб. * 0,3): Д 91 К 63 — 180 000 руб.

31.03.2022 ООО «Кидок» внезапно признано банкротом. Шансы вернуть долг обнулились, потому что к этому моменту ликвидных активов у компании не оказалось, а собственники и директор сбежали за границу. 30% дебиторки списывается за счет созданного резерва: Д 63 К 62 180 000 руб. Расхода в 2022 году в этой части не возникает — он уже признан в 2021. Оставшиеся 420 000 руб. (600 000 руб. - 180 000 руб.) относят на расходы 1 квартала 2022 года: Д 91 К 62 — 420 000 руб.

А еще главбух ставит всю сумму дебиторки на забалансовый учет: Д 007 — 600 000 руб. Такая проводка показывает его веру в порядочность контрагента. Если тот вдруг в следующие 5 лет почему-то пришлет денег, будет понятно — за что. Если нет — нужно будет списать долг и отсюда: К 007 — 600 000 руб.

💡 Важно не путать резервы по сомнительным долгам в бухгалтерском и налоговом учете — несмотря на общее название, они имеют разные цель создания и механизм действия. О налоговом резерве я писал здесь.

#словарик

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

{kind=link}

Подкаст «Потом доделаю»: Гибкое планирование и большие цели • Алексей Иванов, Моё дело

За последний год стал большим фанатом подкастов. Постоянно слушаю их на прогулках. А иногда и сам в них участвую. Вот и сейчас сходил в подкаст «Потом доделаю» от платформы WEEEK. Рассказал о своей работе в «Моём деле», подходе к планированию и управлении командами. Признался в однозадачности и подвел под нее научную базу. А еще поделился лайфхаком, который помогает не выгорать при большом объеме работы и объяснил, почему предпринимателям стоит прочесть «Хулиномику» (ожидаемо) и «Волшебника Изумрудного города» (внезапно). Бекал-мекал и делал длинные паузы, зато эфир с одной попытки записал 😃

🎧 Слушать

Apple: clc.to/pd-apple

Яндекс: clc.to/pd-yandex

Google: clc.to/pd-google

Castbox: clc.to/pd-castbox

#подкаст

За последний год стал большим фанатом подкастов. Постоянно слушаю их на прогулках. А иногда и сам в них участвую. Вот и сейчас сходил в подкаст «Потом доделаю» от платформы WEEEK. Рассказал о своей работе в «Моём деле», подходе к планированию и управлении командами. Признался в однозадачности и подвел под нее научную базу. А еще поделился лайфхаком, который помогает не выгорать при большом объеме работы и объяснил, почему предпринимателям стоит прочесть «Хулиномику» (ожидаемо) и «Волшебника Изумрудного города» (внезапно). Бекал-мекал и делал длинные паузы, зато эфир с одной попытки записал 😃

🎧 Слушать

Apple: clc.to/pd-apple

Яндекс: clc.to/pd-yandex

Google: clc.to/pd-google

Castbox: clc.to/pd-castbox

#подкаст

Apple Podcasts

Потом доделаю

Подкаст в жанре «Менеджмент» · Сезонов: 5 · Еженедельно

ФСБУ 6/2020 «Основные средства»: обесценение основных средств

Рассказываю, как проверять основные средства на обесценение и отражать обесценение в бухгалтерском учете:

👉 Признаки обесценения основных средств

👉 Порядок учета обесценения основных средств

👉 Пример учета обесценения основных средств

#видео

Рассказываю, как проверять основные средства на обесценение и отражать обесценение в бухгалтерском учете:

👉 Признаки обесценения основных средств

👉 Порядок учета обесценения основных средств

👉 Пример учета обесценения основных средств

#видео

YouTube

ФСБУ 6/2020 "Основные средства": обесценение основных средств

Рассказываю, как проверять основные средства на обесценение и отражать обесценение в бухгалтерском учете:1. Признаки обесценения основных средств.2. Порядок ...

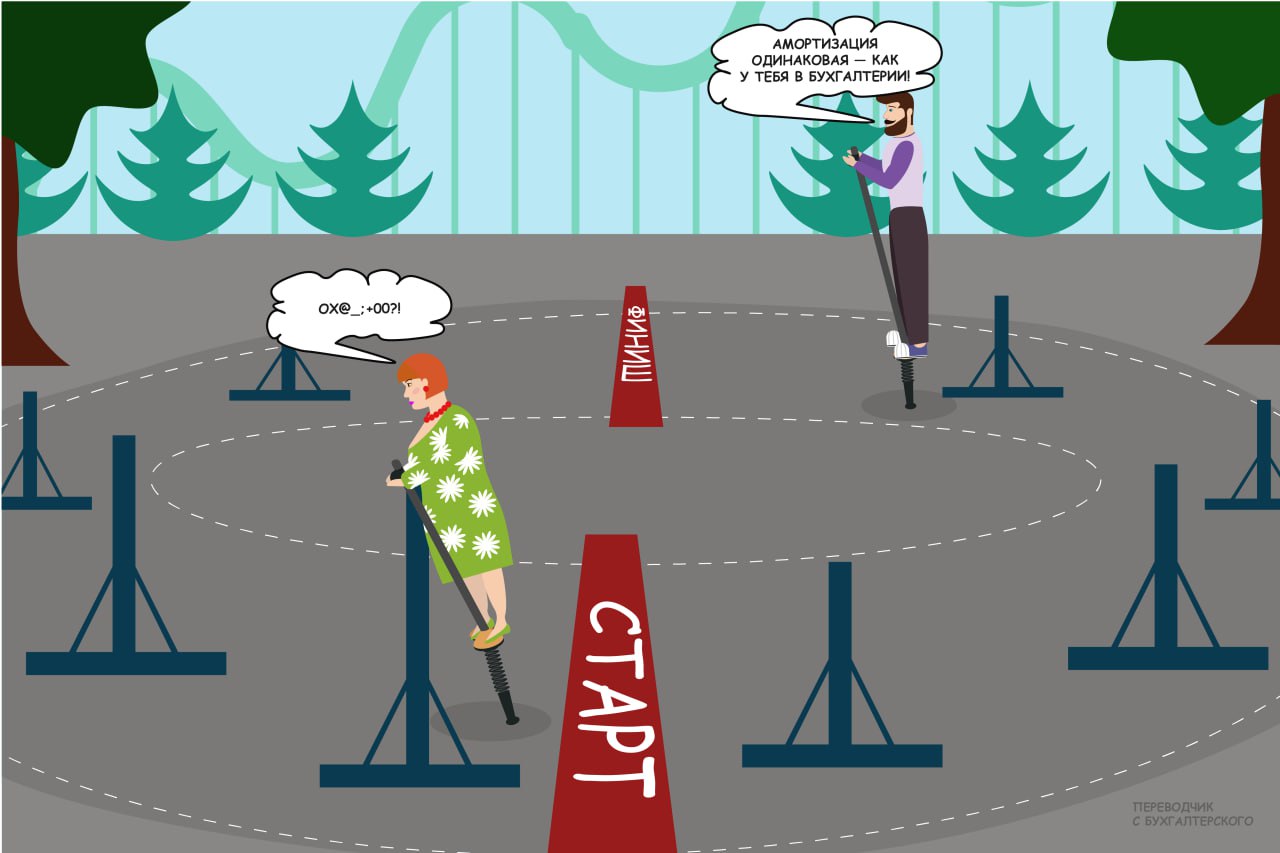

Зачем начислять амортизацию разными способами

Новый год — новая рубрика! Встречайте #вариативность. Этим хэштегом планирую помечать посты, в которых объясняю, зачем существуют разные способы учета одних и тех же фактов хозяйственной жизни и как они работают. Это уже не совсем азы, так и каналу пятый год — #словарик базовых терминов уже объемный. На посты из него буду постоянно ссылаться, чтобы было понятнее новым подписчикам. Рубрика будет полезна не только бухгалтерам, но и руководителям. Осознанный выбор метода учета позволяет получить более точные оценки активов, пассивов, доходов и расходов. А значит — лучше понимать, что у вас есть, сколько вы должны и сколько заработали.

Начну с амортизации. Термины, которые я использую в сегодняшнем посте, объяснены здесь. Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 14/2022 «Нематериальные активы» устанавливают три способа амортизации основных средств и нематериальных активов:

1️⃣ Линейный

2️⃣ Уменьшаемого остатка

3️⃣ Пропорционально количеству продукции или объему работ

Стандарты говорят, что способ амортизации должен наиболее точно отражать распределение во времени ожидаемых к получению будущих экономических выгод от использования соответствующих активов. Просто музыка для ушей же, правда? Перевожу, что это значит. При этом намеренно упрощаю примеры, чтобы показать задачу каждого способа. Поэтому ликвидационная стоимость (сумма, которую компания планирует получить при выбытии актива) в примерах неизменно равна нулю. Как корректно считать амортизацию с учетом изменения ликвидационной стоимости я подробно разобрал в этом видео.

Линейный способ

Применяется, если в течение всего срока полезного использования актив эксплуатируется с одинаковой интенсивностью. Поэтому и выгоды от его эксплуатации поступают равномерно.

Пример 1.

ООО «Рога и копыта» принадлежит сарай, в котором хранятся рога. Первоначальная стоимость — 1 200 000 руб. Срок полезного использования — 3 года.

В сарай регулярно поступают рога из производства и отпускаются покупателям. Экономические выгоды от эксплуатации сарая в виде выручки от продаж рогов (а без места хранения рога бы испортились) поступают равномерно. Поэтому выбираем линейный способ, при котором каждый год амортизируется одна и та же сумма:

1 200 000 руб. / 3 года = 400 000 руб. в год.

Способ уменьшаемого остатка

Применяется, если актив в первые годы эксплуатации приносит больше выгод, чем в последние. Как правило, это связано со снижением интенсивности использования. При этом способе амортизация с каждым годом уменьшается.

Пример 2.

ООО «Рога и копыта» приобрело автомобиль для доставки рогов покупателям. Первоначальная стоимость — 1 200 000 руб. Срок полезного использования — 3 года.

Обычно в компании новую машину укатывают в три смены, а под конец жизни она больше времени проводит в ремонте, чем в пути. Поэтому экономические выгоды в виде выручки от перевезенных рогов в первый год эксплуатации намного больше, чем в последний. Распределение амортизации по годам может выглядеть так:

1-й год: 1 200 000 руб. * 60% = 720 000 руб.

2-й год: 1 200 000 руб. * 30% = 360 000 руб.

3-й год: 1 200 000 руб. * 10% = 120 000 руб.

Способ пропорционально количеству продукции или объему работ

Применяется, если амортизируемый актив рассчитан на выпуск определенного количества продукции независимо от срока использования. Позволяет точнее всего связать поступление выгод с эксплуатацией актива.

Пример 3.

ООО «Рога и копыта» приобрело станок для обработки копыт. Первоначальная стоимость — 1 200 000 руб. Ресурс станка — 500 тонн копыт. В первый год станок переработал все это количество. Списываем в амортизацию всю первоначальную стоимость.

🔥 — классная рубрика!

🙄 — сложнаа!

Новый год — новая рубрика! Встречайте #вариативность. Этим хэштегом планирую помечать посты, в которых объясняю, зачем существуют разные способы учета одних и тех же фактов хозяйственной жизни и как они работают. Это уже не совсем азы, так и каналу пятый год — #словарик базовых терминов уже объемный. На посты из него буду постоянно ссылаться, чтобы было понятнее новым подписчикам. Рубрика будет полезна не только бухгалтерам, но и руководителям. Осознанный выбор метода учета позволяет получить более точные оценки активов, пассивов, доходов и расходов. А значит — лучше понимать, что у вас есть, сколько вы должны и сколько заработали.

Начну с амортизации. Термины, которые я использую в сегодняшнем посте, объяснены здесь. Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 14/2022 «Нематериальные активы» устанавливают три способа амортизации основных средств и нематериальных активов:

1️⃣ Линейный

2️⃣ Уменьшаемого остатка

3️⃣ Пропорционально количеству продукции или объему работ

Стандарты говорят, что способ амортизации должен наиболее точно отражать распределение во времени ожидаемых к получению будущих экономических выгод от использования соответствующих активов. Просто музыка для ушей же, правда? Перевожу, что это значит. При этом намеренно упрощаю примеры, чтобы показать задачу каждого способа. Поэтому ликвидационная стоимость (сумма, которую компания планирует получить при выбытии актива) в примерах неизменно равна нулю. Как корректно считать амортизацию с учетом изменения ликвидационной стоимости я подробно разобрал в этом видео.

Линейный способ

Применяется, если в течение всего срока полезного использования актив эксплуатируется с одинаковой интенсивностью. Поэтому и выгоды от его эксплуатации поступают равномерно.

Пример 1.

ООО «Рога и копыта» принадлежит сарай, в котором хранятся рога. Первоначальная стоимость — 1 200 000 руб. Срок полезного использования — 3 года.

В сарай регулярно поступают рога из производства и отпускаются покупателям. Экономические выгоды от эксплуатации сарая в виде выручки от продаж рогов (а без места хранения рога бы испортились) поступают равномерно. Поэтому выбираем линейный способ, при котором каждый год амортизируется одна и та же сумма:

1 200 000 руб. / 3 года = 400 000 руб. в год.

Способ уменьшаемого остатка

Применяется, если актив в первые годы эксплуатации приносит больше выгод, чем в последние. Как правило, это связано со снижением интенсивности использования. При этом способе амортизация с каждым годом уменьшается.

Пример 2.

ООО «Рога и копыта» приобрело автомобиль для доставки рогов покупателям. Первоначальная стоимость — 1 200 000 руб. Срок полезного использования — 3 года.

Обычно в компании новую машину укатывают в три смены, а под конец жизни она больше времени проводит в ремонте, чем в пути. Поэтому экономические выгоды в виде выручки от перевезенных рогов в первый год эксплуатации намного больше, чем в последний. Распределение амортизации по годам может выглядеть так:

1-й год: 1 200 000 руб. * 60% = 720 000 руб.

2-й год: 1 200 000 руб. * 30% = 360 000 руб.

3-й год: 1 200 000 руб. * 10% = 120 000 руб.

Способ пропорционально количеству продукции или объему работ

Применяется, если амортизируемый актив рассчитан на выпуск определенного количества продукции независимо от срока использования. Позволяет точнее всего связать поступление выгод с эксплуатацией актива.

Пример 3.

ООО «Рога и копыта» приобрело станок для обработки копыт. Первоначальная стоимость — 1 200 000 руб. Ресурс станка — 500 тонн копыт. В первый год станок переработал все это количество. Списываем в амортизацию всю первоначальную стоимость.

🔥 — классная рубрика!

🙄 — сложнаа!

{kind=link}

Forwarded from «Библио-Глобус». Все главные книги

⚡️25 января приглашаем вас встречу с Алексеем Ивановым, который представит книгу «Бухгалтерия для небухгалтеров. Перевод с бухгалтерского на человеческий»!

Алексей Иванов – кандидат экономических наук, доцент, автор более 100 научных статей. Основатель и автор телеграм-канала «Переводчик с бухгалтерского» — самого большого канала о бухгалтерии и единственного, понятного неспециалистам. Участник разработки федеральных стандартов бухгалтерского учета (ФСБУ).

📚Книга «Бухгалтерия для небухгалтеров. Перевод с бухгалтерского на человеческий» заменит скучный учебник по бухучету, переведет на человеческий язык и разложит по полочкам все «дебеты» и «кредиты», «сальдо» и «бульдо», аудиты и инвентаризации.

📌Зачем нужен бухучет в бизнесе и что бывает, когда руководитель не понимает бухгалтера?

Об этом и о многом другом автор расскажет на презентации книги. Вы также сможете задать вопросы, приобрести книгу и подписать ее у автора.

Ждем вас, вход свободный!

Алексей Иванов – кандидат экономических наук, доцент, автор более 100 научных статей. Основатель и автор телеграм-канала «Переводчик с бухгалтерского» — самого большого канала о бухгалтерии и единственного, понятного неспециалистам. Участник разработки федеральных стандартов бухгалтерского учета (ФСБУ).

📚Книга «Бухгалтерия для небухгалтеров. Перевод с бухгалтерского на человеческий» заменит скучный учебник по бухучету, переведет на человеческий язык и разложит по полочкам все «дебеты» и «кредиты», «сальдо» и «бульдо», аудиты и инвентаризации.

📌Зачем нужен бухучет в бизнесе и что бывает, когда руководитель не понимает бухгалтера?

Об этом и о многом другом автор расскажет на презентации книги. Вы также сможете задать вопросы, приобрести книгу и подписать ее у автора.

Ждем вас, вход свободный!

Бухгалтерия для небухгалтеров: презентация книги

Спешу поделиться радостью: в среду 25 января в Москве состоится презентация моей книги. Отличный повод встретиться вживую и пообщаться в неформальной обстановке! Вот что там будет по плану:

👉 Немного расскажу о самой книге и истории ее создания

👉 Прочитаю мини-лекцию на тему «Зачем руководителю разбираться в бухгалтерии»

👉 Отвечу на вопросы из зала

👉 Проведу автограф-сессию

Никогда еще книгу не презентовал в таком формате, надеюсь, что первый блин не выйдет комом. Так как 25 января — день российского студенчества, а «Бухгалтерия для небухгалтеров» по сути учебник, все должно пройти отлично!

Приглашаю в 18-00 в «Библио-Глобус» на Мясницкую, д. 6/3, стр. 1, уровень 2, зал 13. Увидимся!

#книги

🔥 — ура, приду!

😎 — хотел бы прийти, но не получится!

💩 — бессмысленное мероприятие!

Спешу поделиться радостью: в среду 25 января в Москве состоится презентация моей книги. Отличный повод встретиться вживую и пообщаться в неформальной обстановке! Вот что там будет по плану:

👉 Немного расскажу о самой книге и истории ее создания

👉 Прочитаю мини-лекцию на тему «Зачем руководителю разбираться в бухгалтерии»

👉 Отвечу на вопросы из зала

👉 Проведу автограф-сессию

Никогда еще книгу не презентовал в таком формате, надеюсь, что первый блин не выйдет комом. Так как 25 января — день российского студенчества, а «Бухгалтерия для небухгалтеров» по сути учебник, все должно пройти отлично!

Приглашаю в 18-00 в «Библио-Глобус» на Мясницкую, д. 6/3, стр. 1, уровень 2, зал 13. Увидимся!

#книги

🔥 — ура, приду!

😎 — хотел бы прийти, но не получится!

💩 — бессмысленное мероприятие!

Штрафы за нарушения в бухгалтерском учете

Что-то видео с вебинара по ФСБУ 6 совсем грустно заходят. Решил разбавить их студийным роликом, в котором я бодро и весело рассказываю, как государство наказывает бизнес рублем за случайные ошибки и намеренные нарушения в бухгалтерском учете. Привожу примеры таких нарушений и размеры штрафов. Основных составов здесь три:

👉 Нарушение кассовой дисциплины

👉 Грубое нарушение требований к бухгалтерскому учету

👉 Непредставление бухгалтерской отчетности

И классика инфоцыганщины: если пост наберет 100 огоньков, через неделю выложу продолжение — о штрафах за налоговые правонарушения 😃

#видео

Что-то видео с вебинара по ФСБУ 6 совсем грустно заходят. Решил разбавить их студийным роликом, в котором я бодро и весело рассказываю, как государство наказывает бизнес рублем за случайные ошибки и намеренные нарушения в бухгалтерском учете. Привожу примеры таких нарушений и размеры штрафов. Основных составов здесь три:

👉 Нарушение кассовой дисциплины

👉 Грубое нарушение требований к бухгалтерскому учету

👉 Непредставление бухгалтерской отчетности

И классика инфоцыганщины: если пост наберет 100 огоньков, через неделю выложу продолжение — о штрафах за налоговые правонарушения 😃

#видео

YouTube

Штрафы за нарушения в бухгалтерском учете

Бухгалтерские ошибки дорого обходятся бизнесу. И дело не только в неправильных решениях, которые принимаются на основе бухгалтерских данных. За случайные оши...

Анализируй это: коэффициент автономии

Соскучились по финанализу? Ну а как же! Сегодня расскажу о коэффициенте автономии (Equity Ratio, ER). Еще его называют коэффициентом финансовой независимости по аналогии с братом-близнецом — коэффициентом финансовой зависимости (Debt Ratio, DR). Оба мультипликатора показывают, насколько компания зависит от заемного финансирования. Они взаимодополняют друг друга, поэтому аналитику достаточно выбрать какой-то один. На Западе чаще используют DR, в России — ER.

🤷♂️ Зачем мне считать коэффициент автономии?

Расчет ER дает понимание обеспеченности активов компании собственными средствами. Это один из индикаторов финансовой устойчивости бизнеса, который позволяет понять стоит ли наращивать кредиторскую задолженность и брать займы или кредиты.

🧮 Как считать?

ER = Собственный капитал / Активы

Обычно считают нормальным ER в пределах от 0,3 до 0,5.

ER=0,5 означает, что ровно половина активов профинансирована собственными деньгами. Вторая половина — заемными. Это означает, что гипотетически компания может погасить все свои долги. Гипотетически, потому что не все активы удастся продать по их балансовой стоимости в разумные сроки из-за их разной ликвидности. Подробно я писал об этом здесь.

ER больше 0,5 говорит о том, что компания осторожничает с привлечением заемных средств. Развиваться преимущественно на свои неэффективно. Владельцы компании должны не только иметь рентабельность собственного капитала (ROE) выше, чем доходность от альтернативных вложений. Им нужно еще и получать хорошие дивиденды. Если оставлять всю прибыль в компании, можно остаться без инвесторов.

ER меньше 0,3 — показатель неустойчивости финансового положения компании. Слишком большая долговая нагрузка обычно приводит к проблемам с платежеспособностью. Чтобы обслуживать долг приходится искать новое заемное финансирование — перезанимать, чтобы погасить прежние обязательства. А это не бесплатно. И кредиторы, оценивая риски невозврата, закладывают их в стоимость. Как правило, это прямой путь к банкротству.

Как обычно, призываю не ориентироваться на один коэффициент. При принятии решений нужно использовать их в комплексе.

Пример.

Активы ООО «Рога и копыта» — 100 млн руб. Пассивы состоят из 50 млн руб. собственного капитала и 50 млн обязательств. ER=0,5 — формально золотое сечение, лучше не придумаешь. Но это только пока не углубишься внутрь структуры собственного капитала. А там может оказаться такое:

Уставный капитал — 60 млн руб.

Непокрытый убыток — (10) млн руб. Скобки в финансовой отчетности означают сумму убытка или расхода, а показатель в скобках вычитается при определении итога по разделу баланса.

То есть за все время существования компания сгенерировала убыток. Здесь надо разбираться из-за чего так получилось и думать о целесообразности такого бизнеса, а не радоваться хорошему ER.

📑 Где взять исходные данные?

В бухгалтерском балансе. Активы — это строка 1600 «Баланс». Собственный капитал — строка 1300 «Итого по разделу III».

#анализируйэто

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

Соскучились по финанализу? Ну а как же! Сегодня расскажу о коэффициенте автономии (Equity Ratio, ER). Еще его называют коэффициентом финансовой независимости по аналогии с братом-близнецом — коэффициентом финансовой зависимости (Debt Ratio, DR). Оба мультипликатора показывают, насколько компания зависит от заемного финансирования. Они взаимодополняют друг друга, поэтому аналитику достаточно выбрать какой-то один. На Западе чаще используют DR, в России — ER.

🤷♂️ Зачем мне считать коэффициент автономии?

Расчет ER дает понимание обеспеченности активов компании собственными средствами. Это один из индикаторов финансовой устойчивости бизнеса, который позволяет понять стоит ли наращивать кредиторскую задолженность и брать займы или кредиты.

🧮 Как считать?

ER = Собственный капитал / Активы

Обычно считают нормальным ER в пределах от 0,3 до 0,5.

ER=0,5 означает, что ровно половина активов профинансирована собственными деньгами. Вторая половина — заемными. Это означает, что гипотетически компания может погасить все свои долги. Гипотетически, потому что не все активы удастся продать по их балансовой стоимости в разумные сроки из-за их разной ликвидности. Подробно я писал об этом здесь.

ER больше 0,5 говорит о том, что компания осторожничает с привлечением заемных средств. Развиваться преимущественно на свои неэффективно. Владельцы компании должны не только иметь рентабельность собственного капитала (ROE) выше, чем доходность от альтернативных вложений. Им нужно еще и получать хорошие дивиденды. Если оставлять всю прибыль в компании, можно остаться без инвесторов.

ER меньше 0,3 — показатель неустойчивости финансового положения компании. Слишком большая долговая нагрузка обычно приводит к проблемам с платежеспособностью. Чтобы обслуживать долг приходится искать новое заемное финансирование — перезанимать, чтобы погасить прежние обязательства. А это не бесплатно. И кредиторы, оценивая риски невозврата, закладывают их в стоимость. Как правило, это прямой путь к банкротству.

Как обычно, призываю не ориентироваться на один коэффициент. При принятии решений нужно использовать их в комплексе.

Пример.

Активы ООО «Рога и копыта» — 100 млн руб. Пассивы состоят из 50 млн руб. собственного капитала и 50 млн обязательств. ER=0,5 — формально золотое сечение, лучше не придумаешь. Но это только пока не углубишься внутрь структуры собственного капитала. А там может оказаться такое:

Уставный капитал — 60 млн руб.

Непокрытый убыток — (10) млн руб. Скобки в финансовой отчетности означают сумму убытка или расхода, а показатель в скобках вычитается при определении итога по разделу баланса.

То есть за все время существования компания сгенерировала убыток. Здесь надо разбираться из-за чего так получилось и думать о целесообразности такого бизнеса, а не радоваться хорошему ER.

📑 Где взять исходные данные?

В бухгалтерском балансе. Активы — это строка 1600 «Баланс». Собственный капитал — строка 1300 «Итого по разделу III».

#анализируйэто

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

{kind=link}

Штрафы за налоговые правонарушения

Как обещал, выкладываю видео о том, как государство наказывает за ошибки и намеренные искажения в налоговой сфере. Выбрал самые распространенные составы:

👉 Нарушение сроков представления налоговой декларации (ст. 119 НК РФ)

👉 Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (ст. 123 НК РФ)

👉 Грубое нарушение правил учета доходов, расходов и объектов налогообложения (ст. 120 НК РФ)

👉 Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126, 126.1, 129.1 НК РФ)

👉 Неуплата или неполная уплата сумм налога, сбора, страховых взносов (ст. 122 НК РФ)

👉 Пеня (ст. 75 НК РФ)

На следующей неделе вернемся к видео о ФСБУ 6/2020. Но сотня огней пригодится, если хотите в ближайшее время увидеть ролик об ответственности главбуха 😉

#видео

Как обещал, выкладываю видео о том, как государство наказывает за ошибки и намеренные искажения в налоговой сфере. Выбрал самые распространенные составы:

👉 Нарушение сроков представления налоговой декларации (ст. 119 НК РФ)

👉 Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (ст. 123 НК РФ)

👉 Грубое нарушение правил учета доходов, расходов и объектов налогообложения (ст. 120 НК РФ)

👉 Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126, 126.1, 129.1 НК РФ)

👉 Неуплата или неполная уплата сумм налога, сбора, страховых взносов (ст. 122 НК РФ)

👉 Пеня (ст. 75 НК РФ)

На следующей неделе вернемся к видео о ФСБУ 6/2020. Но сотня огней пригодится, если хотите в ближайшее время увидеть ролик об ответственности главбуха 😉

#видео

YouTube

Штрафы за налоговые правонарушения

Государство наказывает бизнес за нарушения налогового законодательства. Ответственность может быть от административной до уголовной. Вдобавок санкции накладываются и на должностных лиц компании. Рассказываю о наиболее распространенных видах налоговых правонарушений…

Собственные акции

Думал, что рассмотрел уже все виды активов и пассивов, которые отражаются в бухгалтерском балансе. Но, когда писал про отчет об изменениях капитала, понял, что один вид остался за бортом. При этом совершенно незаслуженно: немного найдется объектов бухучета, о которых не сразу скажешь актив это или пассив. И это как раз тот случай.

Собственные акции (Own Shares) — это акции, которые компания выкупила у акционеров. В российской форме бухгалтерского баланса даже фигурирует термин «Собственные акции, выкупленные у акционеров», чтобы совсем понятно было. Такой выкуп могут осуществлять не только акционерные общества (АО), но и общества с ограниченной ответственностью (ООО) — там речь пойдет не об акциях, а о долях в уставном капитале. Юридическая процедура выкупа и правила оценки у АО и ООО отличаются, но экономический смысл одинаков. Поэтому дальше буду использовать термин «доли» — акции, паи и другие долевые ценные бумаги фиксируют право держателя на долю в уставном капитале общества и его чистых активах.

Общество выкупает доли у своих владельцев, если:

👉 Кто-то из действующих собственников ООО хочет выйти из бизнеса, другие совладельцы не готовы выкупить его долю, а продать ее третьему лицу запрещает устав или такой покупатель не находится

👉 Общее собрание участников ООО решило провести крупную сделку или увеличить уставный капитал, но кто-то из его участников не захотел оплачивать этот банкет

👉 Общее собрание акционеров АО решило уменьшить уставный капитал

👉 Общее собрание акционеров АО решило приобрести размещенные акции для дальнейшей перепродажи

Собственные акции АО при выкупе оцениваются по рыночной стоимости. Собственные доли в ООО — по действительной стоимости (доле в чистых активах общества). В течение года компания должна продать собственные доли. Для АО цена продажи не должна быть ниже рыночной стоимости, для ООО ограничений нет. Если этого не произойдет, компания должна аннулировать собственные доли и уменьшить свой уставный капитал на их номинальную стоимость.

Пример.

У ООО «Рога и копыта» с уставным капиталом 100 тыс. руб. два собственника. О.И. Бендер владеет 60% (60 тыс. руб.) уставного капитала, З.П. Фунт — 40% (40 тыс. руб.). Из активов у ООО есть рога, стоимостью 100 тыс. руб. Из обязательств — кредиторская задолженность 20 тыс. руб.

Осознав убыточность конторы, Фунт решил выйти из учредителей. Бендер не хочет покупать его долю. ООО обязано выкупить долю Фунта по действительной стоимости:

Чистые активы = 80 тыс. руб. (100 тыс. руб. - 20 тыс. руб.)

Действительная стоимость доли = 32 тыс. руб. (40% * 80 тыс. руб.)

Придется продать часть рогов и отдать Фунту эту сумму. Вложил 40, вытащил 32 — не лучшая инвестиция, но старик всегда страдал за других.

Если через год никто не купит эту долю, нужно будет уменьшить уставный капитал ООО на ее номинальную стоимость — 40 тыс. руб. Бендер станет владельцем 100% уставного капитала в размере 60 тыс. руб. То есть его доля увеличится при неизменной стоимости.

Так все же собственные доли — актив или пассив? Компания может продать их в будущем, но через 12 месяцев карета превратится в тыкву. А бывшему собственнику уже пришлось отдать реальные активы в оплату его доли. Источником де-факто, но пока не де-юре послужил уставный капитал. Поэтому стоимость собственных долей раскрывается в пассиве баланса в качестве регулятива, который уменьшает оценку собственного капитала — как если бы доли уже аннулировали. В активе схожим образом действуют оценочные резервы. Помните требование осмотрительности? Это вот оно работает.

#словарик

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

Думал, что рассмотрел уже все виды активов и пассивов, которые отражаются в бухгалтерском балансе. Но, когда писал про отчет об изменениях капитала, понял, что один вид остался за бортом. При этом совершенно незаслуженно: немного найдется объектов бухучета, о которых не сразу скажешь актив это или пассив. И это как раз тот случай.

Собственные акции (Own Shares) — это акции, которые компания выкупила у акционеров. В российской форме бухгалтерского баланса даже фигурирует термин «Собственные акции, выкупленные у акционеров», чтобы совсем понятно было. Такой выкуп могут осуществлять не только акционерные общества (АО), но и общества с ограниченной ответственностью (ООО) — там речь пойдет не об акциях, а о долях в уставном капитале. Юридическая процедура выкупа и правила оценки у АО и ООО отличаются, но экономический смысл одинаков. Поэтому дальше буду использовать термин «доли» — акции, паи и другие долевые ценные бумаги фиксируют право держателя на долю в уставном капитале общества и его чистых активах.

Общество выкупает доли у своих владельцев, если:

👉 Кто-то из действующих собственников ООО хочет выйти из бизнеса, другие совладельцы не готовы выкупить его долю, а продать ее третьему лицу запрещает устав или такой покупатель не находится

👉 Общее собрание участников ООО решило провести крупную сделку или увеличить уставный капитал, но кто-то из его участников не захотел оплачивать этот банкет

👉 Общее собрание акционеров АО решило уменьшить уставный капитал

👉 Общее собрание акционеров АО решило приобрести размещенные акции для дальнейшей перепродажи

Собственные акции АО при выкупе оцениваются по рыночной стоимости. Собственные доли в ООО — по действительной стоимости (доле в чистых активах общества). В течение года компания должна продать собственные доли. Для АО цена продажи не должна быть ниже рыночной стоимости, для ООО ограничений нет. Если этого не произойдет, компания должна аннулировать собственные доли и уменьшить свой уставный капитал на их номинальную стоимость.

Пример.

У ООО «Рога и копыта» с уставным капиталом 100 тыс. руб. два собственника. О.И. Бендер владеет 60% (60 тыс. руб.) уставного капитала, З.П. Фунт — 40% (40 тыс. руб.). Из активов у ООО есть рога, стоимостью 100 тыс. руб. Из обязательств — кредиторская задолженность 20 тыс. руб.

Осознав убыточность конторы, Фунт решил выйти из учредителей. Бендер не хочет покупать его долю. ООО обязано выкупить долю Фунта по действительной стоимости:

Чистые активы = 80 тыс. руб. (100 тыс. руб. - 20 тыс. руб.)

Действительная стоимость доли = 32 тыс. руб. (40% * 80 тыс. руб.)

Придется продать часть рогов и отдать Фунту эту сумму. Вложил 40, вытащил 32 — не лучшая инвестиция, но старик всегда страдал за других.

Если через год никто не купит эту долю, нужно будет уменьшить уставный капитал ООО на ее номинальную стоимость — 40 тыс. руб. Бендер станет владельцем 100% уставного капитала в размере 60 тыс. руб. То есть его доля увеличится при неизменной стоимости.

Так все же собственные доли — актив или пассив? Компания может продать их в будущем, но через 12 месяцев карета превратится в тыкву. А бывшему собственнику уже пришлось отдать реальные активы в оплату его доли. Источником де-факто, но пока не де-юре послужил уставный капитал. Поэтому стоимость собственных долей раскрывается в пассиве баланса в качестве регулятива, который уменьшает оценку собственного капитала — как если бы доли уже аннулировали. В активе схожим образом действуют оценочные резервы. Помните требование осмотрительности? Это вот оно работает.

#словарик

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

{kind=link}

Впервые в этом году на свое законное место возвращается рубрика Понедельничный #опрос. Как там у вас с ЕНС/ЕНП?

Anonymous Poll

3%

Сальдо корректное, идея классная!

7%

Сальдо корректное, дальше видно будет!

12%

Сальдо некорректное, разбираемся с налоговой!

16%

Сальдо некорректное, налоговая динАмит!

4%

Не хуже, чем с СФР!

3%

Другое (пишите в чат)

55%

Просто хочу посмотреть результаты опроса

Можно ли взыскать с главбуха суммы штрафов

Решил, что логичнее будет выпустить ролики о последствиях бухгалтерских ошибок для работодателя и самого главбуха подряд. Да и сотню огней предыдущее видео набрало. Поэтому сегодня выложу завершающее эту серию видео, а к ФСБУ 6/2020 вернемся через неделю. Рассказываю, за что отвечает главбух и когда с него можно взыскать причиненный компании ущерб.

#видео

Решил, что логичнее будет выпустить ролики о последствиях бухгалтерских ошибок для работодателя и самого главбуха подряд. Да и сотню огней предыдущее видео набрало. Поэтому сегодня выложу завершающее эту серию видео, а к ФСБУ 6/2020 вернемся через неделю. Рассказываю, за что отвечает главбух и когда с него можно взыскать причиненный компании ущерб.

#видео

YouTube

Можно ли взыскать с главбуха суммы штрафов

Среди предпринимателей существует опасное заблуждение, что с главбуха можно удержать суммы штрафов и пеней, возникшие по его вине. Трудовой кодекс сильно ограничивает такую возможность. Рассказываю, за что отвечает главбух и когда с него можно взыскать ущерб.…

Понедельничный #опрос. Сегодня для бухгалтеров. У вас есть аттестат профессионального бухгалтера?

Anonymous Poll

25%

Да

10%

Нет, но планирую получить

33%

Нет, не вижу в нем смысла

2%

Другое (пишите в чат)

30%

Просто хочу посмотреть результаты опроса

ФСБУ 6/2020 «Основные средства»: прекращение признания основных средств

Рассказываю, как списывать основные средства с бухгалтерского учета:

👉 Основания прекращения признания основных средств

👉 Какие суммы куда списывать при прекращении признания основных средств

👉 Пример учета списания основных средств

#видео

Рассказываю, как списывать основные средства с бухгалтерского учета:

👉 Основания прекращения признания основных средств

👉 Какие суммы куда списывать при прекращении признания основных средств

👉 Пример учета списания основных средств

#видео

YouTube

ФСБУ 6/2020 "Основные средства": прекращение признания основных средств

Рассказываю, как списывать основные средства с бухгалтерского учета:

1. Основания прекращения признания основных средств.

2. Какие суммы куда списывать при прекращении признания основных средств.

3. Пример учета списания основных средств.

Мой телеграм-канал:…

1. Основания прекращения признания основных средств.

2. Какие суммы куда списывать при прекращении признания основных средств.

3. Пример учета списания основных средств.

Мой телеграм-канал:…

Счет 10 «Материалы»

Продолжаю переводить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций на русский язык. С разделом I «Внеоборотные активы», закончил — перехожу к разделу II «Производственные запасы». В нем находятся счета, предназначенные для учета запасов. Но не всех — счета для учета их отдельных видов вынесены в следующие два раздела. Зато в качестве компенсации регулирующие к ним счета оставлены здесь. А чтобы окончательно убедить простого бухгалтера в непостижимости логики Минфина, сюда же впихнут счет для учета «входящего» НДС, который не относится к запасам. До него я еще дойду, а сегодня расскажу о счете 10. Напоминаю, что если значение термина непонятно, а он написан синим шрифтом — смело кликайте на него, и окажетесь в посте с объяснением.

🤔 Зачем этот счет

Счет 10 используется для учета материалов:

👉 Сырья, из которого изготавливается продукция

👉 Комплектующих и полуфабрикатов, которые нужны для ее сборки

👉 Инструментов, инвентаря и спецодежды, которые используются в процессе производства

👉 Других запасов, которые будут потребляться для производственных, коммерческих или управленческих нужд

Счет отображает наличие и движение материалов по складам компании.

⚙️ Как он работает

Это основной активный счет, его дебетовое сальдо включается в сумму по статье «Запасы» в бухгалтерском балансе.

По дебету счета 10 отражается фактические затраты, связанные с приобретением материалов. Есть альтернативный вариант учета на счете 10 — отражать остатки и движение материалов не по фактической себестоимости, а по учетным ценам. О том, что такое учетная цена, я напишу отдельный пост. А к схеме учета по таким ценам вернусь, когда буду рассказывать о счетах 15 и 16.

При покупке материалов делаются проводки Дт10Кт60,71,76 — в зависимости от того, как они приобретались. Материалы могут быть изготовлены силами собственного производства, это отражается проводками Дт10Кт20,23,29 — в зависимости от вида производства. Если материалы поступают в качестве вклада учредителей в уставный капитал, это сопровождается проводкой Дт10Кт75. От дочерней или материнской организации — Дт10Кт79. А если материалы получены при демонтаже или разборке объекта основных средств — Дт10Кт91.

О том, как составляются проводки, я рассказывал здесь и здесь.

С кредита счета 10 стоимость материалов списывается при выбытии: отпуске в производство, строительство, управленческие или коммерческие подразделения (Дт08,20,23,25,26,28,29,44Кт10), продаже или дарении (Дт91Кт10), утрате по результатам инвентаризации (Дт94Кт10), передаче дочерней или материнской компании (Дт79Кт10).

Внутри синтетического счета 10 организуется аналитический учет по субсчетам — в разрезе предназначения материалов. Этот счет — чемпион по предустановленным Планом счетов субсчетам, их аж одиннадцать! К субсчетам открываются субконто по местам хранения материалов, группам и номенклатурным номерам.

🔬 Что можно увидеть из оборотки по счету

Вот как перевести показатели оборотно-сальдовой ведомости по счету 10. Сальдо — остаток материалов на начало и конец периода. Оборот по дебету — поступление материалов за период. Оборот по кредиту — выбытие материалов за период.

#плансчетов

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

🔥 ура, снова про счета!

Продолжаю переводить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций на русский язык. С разделом I «Внеоборотные активы», закончил — перехожу к разделу II «Производственные запасы». В нем находятся счета, предназначенные для учета запасов. Но не всех — счета для учета их отдельных видов вынесены в следующие два раздела. Зато в качестве компенсации регулирующие к ним счета оставлены здесь. А чтобы окончательно убедить простого бухгалтера в непостижимости логики Минфина, сюда же впихнут счет для учета «входящего» НДС, который не относится к запасам. До него я еще дойду, а сегодня расскажу о счете 10. Напоминаю, что если значение термина непонятно, а он написан синим шрифтом — смело кликайте на него, и окажетесь в посте с объяснением.

🤔 Зачем этот счет

Счет 10 используется для учета материалов:

👉 Сырья, из которого изготавливается продукция

👉 Комплектующих и полуфабрикатов, которые нужны для ее сборки

👉 Инструментов, инвентаря и спецодежды, которые используются в процессе производства

👉 Других запасов, которые будут потребляться для производственных, коммерческих или управленческих нужд

Счет отображает наличие и движение материалов по складам компании.

⚙️ Как он работает

Это основной активный счет, его дебетовое сальдо включается в сумму по статье «Запасы» в бухгалтерском балансе.

По дебету счета 10 отражается фактические затраты, связанные с приобретением материалов. Есть альтернативный вариант учета на счете 10 — отражать остатки и движение материалов не по фактической себестоимости, а по учетным ценам. О том, что такое учетная цена, я напишу отдельный пост. А к схеме учета по таким ценам вернусь, когда буду рассказывать о счетах 15 и 16.

При покупке материалов делаются проводки Дт10Кт60,71,76 — в зависимости от того, как они приобретались. Материалы могут быть изготовлены силами собственного производства, это отражается проводками Дт10Кт20,23,29 — в зависимости от вида производства. Если материалы поступают в качестве вклада учредителей в уставный капитал, это сопровождается проводкой Дт10Кт75. От дочерней или материнской организации — Дт10Кт79. А если материалы получены при демонтаже или разборке объекта основных средств — Дт10Кт91.

О том, как составляются проводки, я рассказывал здесь и здесь.

С кредита счета 10 стоимость материалов списывается при выбытии: отпуске в производство, строительство, управленческие или коммерческие подразделения (Дт08,20,23,25,26,28,29,44Кт10), продаже или дарении (Дт91Кт10), утрате по результатам инвентаризации (Дт94Кт10), передаче дочерней или материнской компании (Дт79Кт10).

Внутри синтетического счета 10 организуется аналитический учет по субсчетам — в разрезе предназначения материалов. Этот счет — чемпион по предустановленным Планом счетов субсчетам, их аж одиннадцать! К субсчетам открываются субконто по местам хранения материалов, группам и номенклатурным номерам.

🔬 Что можно увидеть из оборотки по счету

Вот как перевести показатели оборотно-сальдовой ведомости по счету 10. Сальдо — остаток материалов на начало и конец периода. Оборот по дебету — поступление материалов за период. Оборот по кредиту — выбытие материалов за период.

#плансчетов

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

🔥 ура, снова про счета!

{kind=link}

Понедельничный #опрос. И снова для бухгалтеров. Что важнее всего получить при прохождении обучающих онлайн-курсов, кроме качества знаний?

Anonymous Poll

4%

Низкую цену

4%

Качественный видеоряд

6%

Удобную платформу, поддерживающую любые устройства

5%

Куратора, который реагирует на каждый чих

2%

Общение с сокурсниками

10%

Возможность задать вопросы лектору

8%

Удостоверение / диплом установленного образца

46%

Инструкции и чек-листы, которые можно применять в работе

0%

Другое (пишите в чат)

16%

Просто хочу посмотреть результаты опроса

ФСБУ 6/2020 «Основные средства»: раскрытие информации в бухгалтерской отчетности

Рассказываю, как раскрывать информацию о наличии и движении основных средств в бухгалтерской отчетности. Спойлер: раскрытий теперь нужно делать гораздо больше, чем того требовало ПБУ 6/01.

#видео

Рассказываю, как раскрывать информацию о наличии и движении основных средств в бухгалтерской отчетности. Спойлер: раскрытий теперь нужно делать гораздо больше, чем того требовало ПБУ 6/01.

#видео

YouTube

ФСБУ 6/2020 "Основные средства": раскрытие информации в бухгалтерской отчетности

Рассказываю, как раскрывать информацию о наличии и движении основных средств в бухгалтерской отчетности. Спойлер: раскрытий теперь нужно делать гораздо больше, чем того требовало ПБУ 6/01.

Мой телеграм-канал: https://t.iss.one/+dwRQv3kz6RlmNzFi

Мой телеграм-канал: https://t.iss.one/+dwRQv3kz6RlmNzFi

Понимаете ли вы бухгалтерские термины? Выпуск 21

Двадцать первый выпуск тестов на понимание бухгалтерских терминов посвящен требованиям к бухгалтерскому учету. Требования — это правила, которых должен придерживаться бухгалтер при ведении бухучета и формировании финансовой отчетности. В отличие от допущений, требования — субъективная штука. Их можно намеренно или ненамеренно нарушить. В этом случае финансовая отчетность исказится по вине бухгалтера.

Как обычно, в тесте пять вопросов. Под каждым вопросом можно кликнуть на «ПОДСКАЗКА» и прочитать почему правильные ответы именно такие. Там же есть ссылки на первые двадцать тестов — будет чем заняться на длинных выходных. Удачи!

Мне очень интересны ваши результаты — здорово будет, если после тестирования вы поделитесь ими здесь!

🙄 — 0-2 баллов

😎 — 3 балла

😊 — 4 балла

🤓 — 5 баллов

#задачка

Двадцать первый выпуск тестов на понимание бухгалтерских терминов посвящен требованиям к бухгалтерскому учету. Требования — это правила, которых должен придерживаться бухгалтер при ведении бухучета и формировании финансовой отчетности. В отличие от допущений, требования — субъективная штука. Их можно намеренно или ненамеренно нарушить. В этом случае финансовая отчетность исказится по вине бухгалтера.

Как обычно, в тесте пять вопросов. Под каждым вопросом можно кликнуть на «ПОДСКАЗКА» и прочитать почему правильные ответы именно такие. Там же есть ссылки на первые двадцать тестов — будет чем заняться на длинных выходных. Удачи!

Мне очень интересны ваши результаты — здорово будет, если после тестирования вы поделитесь ими здесь!

🙄 — 0-2 баллов

😎 — 3 балла

😊 — 4 балла

🤓 — 5 баллов

#задачка

Дзен | Статьи

Тест: понимаете ли вы бухгалтерские термины. Выпуск 21

Статья автора «Переводчик с бухгалтерского» в Дзене ✍: Проверьте свои знания в области бухгалтерской терминологии. Очередной тест посвящен требованиям к бухгалтерскому учету.