Игорь как всегда емко и в точку!

Forwarded from SHOIFOT Стартап Котики

Инвестиционная стратегия для продвинутого успешного венчурного инвестора (за исключением VCs с глубокой специализацией и ранних (безумству храбрых поем мы песню!) ангелов 😇 )

— реальные цифры продаж (а не фантазии про будущее)

— реальный доказанный стабильный быстрый рост (тоже ничего не гарантирующий, но хотя бы дающий серьезные основания думать, что он продолжится) 2х до $10М и немного меньше после, но не ниже 50% для $100М+

— НЕбезумные мультипликаторы к ARR (никто компании за 100х не покупает, ну может одну из 100, да и то обычно на раннем этапе и недорого) — сейчас это уже около 10х (еще недавно было 6-8), вернется хайп и будет 10-20, но для фантастического роста я бы и по 15х обсуждал

— четкое понимание как мы все можем заработать (когда и кто и зачем и почем это может купить)

— ну и, конечно, разумный сегмент и география (Америка, Европа, SaaS, b2b, subscription, medtech, cloud, etc.) где это купят по большим мультипликаторам — точно не Пакистан 🇵🇰 и не фабрика тракторов 🚜 (трактористам и пакистанцам просьба на обижаться — ничего личного, просто на пакистанских тракторах еще ни один VC не заработал)

🫡Ваш Капитан Очевидность👨✈️

https://t.iss.one/shoifot 🦄🐳🐅

— реальные цифры продаж (а не фантазии про будущее)

— реальный доказанный стабильный быстрый рост (тоже ничего не гарантирующий, но хотя бы дающий серьезные основания думать, что он продолжится) 2х до $10М и немного меньше после, но не ниже 50% для $100М+

— НЕбезумные мультипликаторы к ARR (никто компании за 100х не покупает, ну может одну из 100, да и то обычно на раннем этапе и недорого) — сейчас это уже около 10х (еще недавно было 6-8), вернется хайп и будет 10-20, но для фантастического роста я бы и по 15х обсуждал

— четкое понимание как мы все можем заработать (когда и кто и зачем и почем это может купить)

— ну и, конечно, разумный сегмент и география (Америка, Европа, SaaS, b2b, subscription, medtech, cloud, etc.) где это купят по большим мультипликаторам — точно не Пакистан 🇵🇰 и не фабрика тракторов 🚜 (трактористам и пакистанцам просьба на обижаться — ничего личного, просто на пакистанских тракторах еще ни один VC не заработал)

🫡Ваш Капитан Очевидность👨✈️

https://t.iss.one/shoifot 🦄🐳🐅

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

SHOIFOT Стартап Котики

Игорь Шойфот: инвестиционный партнер в TMT Investments, основатель Стартап Котиков, сооснователь инвестиционных сообществ Толока, AngelsDeck и The Garage

❤1

Forwarded from Дизраптор

Зумеры не гуглят

Вершина признания и одна из главных маркетинговых высот любого бренда - это стать именем нарицательным. Как джип, памперсы, ксерокс, термос и т.д. Но эти бренды стали существительными, а еще круче - превратиться в глагол, ведь глаголы более активны. В глаголах содержится действие, действие предполагает результат - значит, выше ценность.

Около 20 лет назад Google смог провернуть такой фокус. Люди стали не "искать в интернете" или "серчить", а "гуглить". 18 лет назад авторитетный словарь Merriam-Webster официально признал новый глагол. А вот Yahoo, главному конкуренту Гугла того времени, подобное не удалось. Хотя они пытались.

С тех пор все мы с вами гуглили - независимо от того, где именно искалась инфа. Даже сейчас, когда многие сразу идут в ChatGPT вместо браузера, люди всё равно продолжают говорить "гуглить". Слишком уж прочно засело это звучное словечко. Рискну предположить, что монопольное положение Google на рынке поиска объясняется именно этим. Нет, конечно, Гугл в целом крут как продукт, но я уверен, что во многом его мощнейшая позиция на рынке охраняется именно этим unfair advantage.

Однако, компания Bernstein Research выяснила, что молодые поколения (зумеры, и особенно альфы) гораздо менее активно используют слово "гуглить". Вместо этого они говорят "искать". Связывают это с кардинальным сломом поискового паттерна - они идут в Тикток (или другой рекомендательный сервис) и/или сразу на страничку нужной штуки в соцсети и/или сразу на нужный сайт.

Когда я прочитал этот вывод, у меня сразу возник вопрос: "А как вообще Тикток может заменить Гугл?" Ведь это вообще разные вещи - в Гугле ты посылаешь запрос, а в Тиктоке запрос сам себя находит через алгоритмы. Лично я думаю, что дело вот в чем:

Зумеры родились с телефоном в руках, для них именно он, а не десктоп, главный проводник в мир. Альфы - тем более, у них смартфон это вообще продолжение руки и мозга, и они не разделяют физическую и цифровую реальность (подробнее писал об этом тут). При этом все мы любим чиллить, прокрастинировать и всячески продалбываться от полезных занятий. Зумеры и альфы для этого используют мобильные таймкиллеры - Тикток и прочие, проводя в них сильно больше времени чем, скажем, миллениалы. За счет этого у них повышается доверие к тамошним рекомендациям, а алгоритмы лучше притираются к их предпочтениям, и они получают более точные и актуальные рекомендации. Результат - алгоритмы тиктоков успешно оттягивают на себя всё больше поисковых потребностей. А раз так, то совершать "активный" поиск (в т.ч. гуглить) нужно всё реже. Вот и слово из употребления выветривается.

Гуглу явно нужно реагировать и что-то делать. Ставку делают на ИИ, но конкуренты пока выглядят увереннее. Так что, вполне возможно, что под давлением многих факторов поисковый монополизм Google будет потихоньку ослабевать. И это неплохо.

Дизраптор

Вершина признания и одна из главных маркетинговых высот любого бренда - это стать именем нарицательным. Как джип, памперсы, ксерокс, термос и т.д. Но эти бренды стали существительными, а еще круче - превратиться в глагол, ведь глаголы более активны. В глаголах содержится действие, действие предполагает результат - значит, выше ценность.

Около 20 лет назад Google смог провернуть такой фокус. Люди стали не "искать в интернете" или "серчить", а "гуглить". 18 лет назад авторитетный словарь Merriam-Webster официально признал новый глагол. А вот Yahoo, главному конкуренту Гугла того времени, подобное не удалось. Хотя они пытались.

С тех пор все мы с вами гуглили - независимо от того, где именно искалась инфа. Даже сейчас, когда многие сразу идут в ChatGPT вместо браузера, люди всё равно продолжают говорить "гуглить". Слишком уж прочно засело это звучное словечко. Рискну предположить, что монопольное положение Google на рынке поиска объясняется именно этим. Нет, конечно, Гугл в целом крут как продукт, но я уверен, что во многом его мощнейшая позиция на рынке охраняется именно этим unfair advantage.

Однако, компания Bernstein Research выяснила, что молодые поколения (зумеры, и особенно альфы) гораздо менее активно используют слово "гуглить". Вместо этого они говорят "искать". Связывают это с кардинальным сломом поискового паттерна - они идут в Тикток (или другой рекомендательный сервис) и/или сразу на страничку нужной штуки в соцсети и/или сразу на нужный сайт.

Когда я прочитал этот вывод, у меня сразу возник вопрос: "А как вообще Тикток может заменить Гугл?" Ведь это вообще разные вещи - в Гугле ты посылаешь запрос, а в Тиктоке запрос сам себя находит через алгоритмы. Лично я думаю, что дело вот в чем:

Зумеры родились с телефоном в руках, для них именно он, а не десктоп, главный проводник в мир. Альфы - тем более, у них смартфон это вообще продолжение руки и мозга, и они не разделяют физическую и цифровую реальность (подробнее писал об этом тут). При этом все мы любим чиллить, прокрастинировать и всячески продалбываться от полезных занятий. Зумеры и альфы для этого используют мобильные таймкиллеры - Тикток и прочие, проводя в них сильно больше времени чем, скажем, миллениалы. За счет этого у них повышается доверие к тамошним рекомендациям, а алгоритмы лучше притираются к их предпочтениям, и они получают более точные и актуальные рекомендации. Результат - алгоритмы тиктоков успешно оттягивают на себя всё больше поисковых потребностей. А раз так, то совершать "активный" поиск (в т.ч. гуглить) нужно всё реже. Вот и слово из употребления выветривается.

Гуглу явно нужно реагировать и что-то делать. Ставку делают на ИИ, но конкуренты пока выглядят увереннее. Так что, вполне возможно, что под давлением многих факторов поисковый монополизм Google будет потихоньку ослабевать. И это неплохо.

Дизраптор

👍3

🦄Доброе утро, наши маленькие любители единорогов!

💲 Давайте начнем с позитива, то есть с инвестиций. AI-стартап Metamentor поднял 40 млн рублей по оценке 100 млн рублей, рассказал представитель стартапа. Денег дали четыре бизнес-ангела, включая предпринимателя Алексея Блохина. Чуваки разрабатывают корпоративные решения на базе генеративного искусственного интеллекта. Основной продукт строится на анализе внутренних документов и регламентов компаний-клиентов, аккумулируя полученную информацию в чат-боте. Metamentor был основан в 2023-м студентом МФТИ Матвеем Паком. https://t.iss.one/Theedinorogblog/6130

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

The Edinorog 🦄

40 млн рублей в AI-стартап студента МФТИ, Кэролайн Эллисон из FTX приговорили к двум годам тюрьмы, режиссер Джеймс Кэмерон пошел в AI, иски к «Кухне на районе» и сервису «Самокат», Сэм Альтман рассказал про опыт с психоделиками

🦄Доброе утро, наши маленькие…

🦄Доброе утро, наши маленькие…

🔥2

Forwarded from Сам ты инвестор!

👥 Глава набсовета Мосбиржи призвал к стимулированию коллективных инвестиций

Для развития российского фондового рынка необходимо стимулировать коллективные инвестиции. Такое мнение высказал на полях XXI Международного банковского форума, организованного Ассоциацией банков России, председатель наблюдательного совета Московской биржи Сергей Швецов. Его слова передает корреспондент «РБК Инвестиций».

🗣 «Нужно ли нам сегодня тащить индивидуала на рынок капитала? Есть большие сомнения. Скорее то, что нам нужно стимулировать коллективные инвестиции, чтобы люди отдавали эти инструменты профессионалам», — сказал он.

Швецов пояснил, почему обычный инвестор не должен заниматься самостоятельным отбором отдельных акций на примере IPO.

🗣 «Сегодня заставлять людей участвовать в IPO, покупать какие-то акции, занимаясь черри-пикингом, наверное, не очень верный пусть, учитывая, что большинство наших людей — не такие богатые люди», — отметил он.

Что такое коллективные инвестиции?

🟠 Паевые инвестиционные фонды (ПИФы)

🟠 Доверительное управление (ДУ)

🟠 Негосударственные пенсионные фонды (НПФ)

https://quote.ru/news/article/66f527499a79470fbea476cc

@selfinvestor

Для развития российского фондового рынка необходимо стимулировать коллективные инвестиции. Такое мнение высказал на полях XXI Международного банковского форума, организованного Ассоциацией банков России, председатель наблюдательного совета Московской биржи Сергей Швецов. Его слова передает корреспондент «РБК Инвестиций».

Швецов пояснил, почему обычный инвестор не должен заниматься самостоятельным отбором отдельных акций на примере IPO.

Что такое коллективные инвестиции?

https://quote.ru/news/article/66f527499a79470fbea476cc

@selfinvestor

Please open Telegram to view this post

VIEW IN TELEGRAM

Ну что же, все следим за ArenaData

Forwarded from Алексей Басов: Инвестиции хайнета

Итак, IPO Arenadata.

Пока у меня прекрасная статистика - я не ошибся ни в одном IPO, которое здесь рассматривал, с точки зрения перспектив и личного участия. Посмотрим, удастся ли сохранять результативность дальше. Поехали.

1. БИЗНЕС. 70% выручки формируется продажей лицензий, т.е. рекуррентными платежами. Половина доходов формируется госкомпаниями. Но команда не почивает на лаврах, подъисчерпав доступный enterprise, активно осваивает сегмент малого и среднего бизнеса. Загляденье. При этом понятно, почему компания решила выходить на биржу сейчас. Она удерживает всего 10% рынка СУБД. При этом конкурирует со всякой мелочью, вроде Ростелекома, Яндекса, Постгресса и ВК. С 2025 года будет сокращаться программа налоговых преференций IT-сектору. Логично в таких условиях зафиксировать часть прибыли. Что акционеры и делают, структурируя cash-out через IPO.

2. ДИНАМИКА. Выручка за первую половину 2024: +126%. Операционную и чистую прибыль из убытка в прошлом периоде вытянули в полмиллиарда. Основные косты составляют административные расходы, т.е. зарплаты. Но они выросли всего на 55%, существенно меньше выручки, что заставляет верить в планы 50% чистой прибыли. Средний рост выручки компании за три года в прошлом и ожидания по будущей: 59%. Это выгодно отличает от многих других IPO, когда правдами и неправдами нам рисуют одинокий пик, на который и множат все мультипликаторы. Показатели роста нравятся. Даже очень.

3. БАЛАНС, КЭШФЛОУ, ДИВИДЕНДЫ. Свободный денежный поток в год где-то 1 млрд. Чистый долг 0,2 млрд. Капитал и денежные средства существенно снизились с прошлого периода - компанию чистили от прибыли. Перед IPO дивидендов выплатили 1,5 млрд. Следующие мы увидим в 2025. Они нас не особо интересуют, поскольку Аренадата - классическая компания роста. Дивполитика предусматривает выплату 50% ЧП, но в терминах доходности это составит около 5% годовых. В целом финансовое состояние сильное.

4. ОЦЕНКА. Если брать по верхней границе диапазона, капитализация составит 19 млрд. P/E 8.8. Для сравнения, Ива 12.6, Диасофт 19.3, Позитив 25.4, Астра 31.3. 9 прибылей при 50% росте в год - это очень похоже на разумную оценку публичной компании. А для нашего рынка - одна из самых низких для техов.

5. IPO. Диапазон - 85-95р. за акцию. В первый день книга, якобы, была подписана, поэтому заявки имеет смысл выставлять по верху. Фрифлоат составит 14%. Т.е. в течение года-двух вполне можно ожидать SPO, который подразмоет первых акционеров. Стабилизационный пакет предусмотрен на 30 дней. Неквалы. могу участвовать в IPO и дальнейшем обращении, с ликвидностью проблем быть не должно. Старт торгов состоится 1 октября, последний день приема заявок - 30 сентября.

6. РЕЗЮМЕ. Привлекаемые деньги пойдут исключительно на выкуп акционеров, что выглядит агрессивно. Но с учетом невысоких мультипликаторов - норм. Нам продают растущую компанию по разумной цене. Я участвую.

💰 ЧТО С ЭТОГО НАМ. Это первое IPO после паузы, вызванной летней коррекцией рынка. В долгосрок брать бумаги не планирую. Рынок может подвести, и утащить котировки вниз на очередном повышении ставок, которым грозится ЦБ. Будем импровизировать!

#IPO #Россия #акции

Не инвестиционная рекомендация. Оценочные суждения носят субъективный характер. Все данные и выводы могут не соответствовать действительности.

Пока у меня прекрасная статистика - я не ошибся ни в одном IPO, которое здесь рассматривал, с точки зрения перспектив и личного участия. Посмотрим, удастся ли сохранять результативность дальше. Поехали.

1. БИЗНЕС. 70% выручки формируется продажей лицензий, т.е. рекуррентными платежами. Половина доходов формируется госкомпаниями. Но команда не почивает на лаврах, подъисчерпав доступный enterprise, активно осваивает сегмент малого и среднего бизнеса. Загляденье. При этом понятно, почему компания решила выходить на биржу сейчас. Она удерживает всего 10% рынка СУБД. При этом конкурирует со всякой мелочью, вроде Ростелекома, Яндекса, Постгресса и ВК. С 2025 года будет сокращаться программа налоговых преференций IT-сектору. Логично в таких условиях зафиксировать часть прибыли. Что акционеры и делают, структурируя cash-out через IPO.

2. ДИНАМИКА. Выручка за первую половину 2024: +126%. Операционную и чистую прибыль из убытка в прошлом периоде вытянули в полмиллиарда. Основные косты составляют административные расходы, т.е. зарплаты. Но они выросли всего на 55%, существенно меньше выручки, что заставляет верить в планы 50% чистой прибыли. Средний рост выручки компании за три года в прошлом и ожидания по будущей: 59%. Это выгодно отличает от многих других IPO, когда правдами и неправдами нам рисуют одинокий пик, на который и множат все мультипликаторы. Показатели роста нравятся. Даже очень.

3. БАЛАНС, КЭШФЛОУ, ДИВИДЕНДЫ. Свободный денежный поток в год где-то 1 млрд. Чистый долг 0,2 млрд. Капитал и денежные средства существенно снизились с прошлого периода - компанию чистили от прибыли. Перед IPO дивидендов выплатили 1,5 млрд. Следующие мы увидим в 2025. Они нас не особо интересуют, поскольку Аренадата - классическая компания роста. Дивполитика предусматривает выплату 50% ЧП, но в терминах доходности это составит около 5% годовых. В целом финансовое состояние сильное.

4. ОЦЕНКА. Если брать по верхней границе диапазона, капитализация составит 19 млрд. P/E 8.8. Для сравнения, Ива 12.6, Диасофт 19.3, Позитив 25.4, Астра 31.3. 9 прибылей при 50% росте в год - это очень похоже на разумную оценку публичной компании. А для нашего рынка - одна из самых низких для техов.

5. IPO. Диапазон - 85-95р. за акцию. В первый день книга, якобы, была подписана, поэтому заявки имеет смысл выставлять по верху. Фрифлоат составит 14%. Т.е. в течение года-двух вполне можно ожидать SPO, который подразмоет первых акционеров. Стабилизационный пакет предусмотрен на 30 дней. Неквалы. могу участвовать в IPO и дальнейшем обращении, с ликвидностью проблем быть не должно. Старт торгов состоится 1 октября, последний день приема заявок - 30 сентября.

6. РЕЗЮМЕ. Привлекаемые деньги пойдут исключительно на выкуп акционеров, что выглядит агрессивно. Но с учетом невысоких мультипликаторов - норм. Нам продают растущую компанию по разумной цене. Я участвую.

#IPO #Россия #акции

Не инвестиционная рекомендация. Оценочные суждения носят субъективный характер. Все данные и выводы могут не соответствовать действительности.

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Русский венчур

❗️ABBYY, основанная выходцем из РФ Давидом Яном, уволила россиян в своих офисах в Венгрии, Сербии и на Кипре. Об этом пишут пользователи в соцсетях. Они утверждают, что ABBYY “избавила” от россиян и только от них свое подразделение исследований и разработок. Предположительно, работы в компании лишились более 100 обладателей паспорта РФ.

“Во время встречи всем запретили писать в чат и всем отключили видео и микрофоны. Сказали, что все уволены, что на почту письмо придет. Сразу после встречи вырубились корпоративные доступы везде (а там, как понятно, и пэйслипы и вообще все). Сначала объявили кипрскому офису, потом сербскому, потом венгерскому. Уволили всех, кто с паспортом России”, – написала одна из сотрудниц ABBYY.

В качестве одной из версии произошедшего указывается желание компании набрать индийских разработчиков, чтобы сэкономить. При этом в штаб-квартире в Калифорнии русских не тронули, уверяют программисты.

ABBYY в 1989 году запустил студент МФТИ Давид Ян. Компания разработала электронный словарь для изучения иностранных языков. Реализовать эту идею помогла утилита FineReader, которая на сегодня является одной из популярных программ для распознавания текста. Клиентами компании в РФ были ФНС, Госдума, Сбер, “Альфа-Банк” и т.д.

Весной 2022 года ABBYY ушла из России и стала позиционировать себя в качестве международного разработчика со штаб-квартирой в США. Российский бизнес был передан компании Content AI [ООО “Контент ИИ”], которая была зарегистрирована в Москве 1 апреля 2022 года. На сайте организации ранее говорилось, что она продолжает лицензировать продукты ABBYY и вести работу со всеми клиентами в РФ.

В ноябре 2022 года представители Content AI сообщили, что юридически эта компания с группой Abbyy никак не связана. В том же году организация сменила владельца - в состав учредителей вошли турецкие бизнесмены получившие 100% в ней. Нынешний владелец “Контент ИИ” - турецкая компания “Контент Аи Солюшнс Билишим Ве Текноложи Хизметлери Аноним Ширкети”.

Несколько лет назад Давид Ян рассказывал в интервью, что давно отошел от операционного управления ABBYY, однако остался в качестве члена совета директоров организации. По словам предпринимателя, в основном он занимался “вопросами, направленными на изменение бизнес-процессов компании, если они требуются, с другими членами совета”.

@rusven

“Во время встречи всем запретили писать в чат и всем отключили видео и микрофоны. Сказали, что все уволены, что на почту письмо придет. Сразу после встречи вырубились корпоративные доступы везде (а там, как понятно, и пэйслипы и вообще все). Сначала объявили кипрскому офису, потом сербскому, потом венгерскому. Уволили всех, кто с паспортом России”, – написала одна из сотрудниц ABBYY.

В качестве одной из версии произошедшего указывается желание компании набрать индийских разработчиков, чтобы сэкономить. При этом в штаб-квартире в Калифорнии русских не тронули, уверяют программисты.

ABBYY в 1989 году запустил студент МФТИ Давид Ян. Компания разработала электронный словарь для изучения иностранных языков. Реализовать эту идею помогла утилита FineReader, которая на сегодня является одной из популярных программ для распознавания текста. Клиентами компании в РФ были ФНС, Госдума, Сбер, “Альфа-Банк” и т.д.

Весной 2022 года ABBYY ушла из России и стала позиционировать себя в качестве международного разработчика со штаб-квартирой в США. Российский бизнес был передан компании Content AI [ООО “Контент ИИ”], которая была зарегистрирована в Москве 1 апреля 2022 года. На сайте организации ранее говорилось, что она продолжает лицензировать продукты ABBYY и вести работу со всеми клиентами в РФ.

В ноябре 2022 года представители Content AI сообщили, что юридически эта компания с группой Abbyy никак не связана. В том же году организация сменила владельца - в состав учредителей вошли турецкие бизнесмены получившие 100% в ней. Нынешний владелец “Контент ИИ” - турецкая компания “Контент Аи Солюшнс Билишим Ве Текноложи Хизметлери Аноним Ширкети”.

Несколько лет назад Давид Ян рассказывал в интервью, что давно отошел от операционного управления ABBYY, однако остался в качестве члена совета директоров организации. По словам предпринимателя, в основном он занимался “вопросами, направленными на изменение бизнес-процессов компании, если они требуются, с другими членами совета”.

@rusven

🤔2

Негосударственным пенсионным фондам (НПФ) станет проще участвовать в первичном публичном размещении (IPO) небольших компаний. Теперь частные фонды смогут покупать акции, если совокупный объем размещения новой компании на бирже составляет не менее 3 млрд руб., говорится в опубликованном указании Банка России. Оно вступит в силу с 13 октября. Ранее порог составлял 50 млрд руб. Аналогичный порядок уже действует в отношении пенсионных накоплений.

https://www.vedomosti.ru/investments/articles/2024/10/03/1066148-tsb-razreshil-chastnim-fondam-uchastvovat-ipo

https://www.vedomosti.ru/investments/articles/2024/10/03/1066148-tsb-razreshil-chastnim-fondam-uchastvovat-ipo

👍2

В ВЭБ Центре пройдет неделя инноваций. Мир уже не будет прежним и избегать инновационные возможности, применение искусственного интеллекта в бизнесе и жизни практически невозможно.

На неделе инноваций разберем:

🔴 Применение искусственного интеллекта в любых отраслях экономики.

🔴 Маркетинговые стратегии с использованием ИИ, живые кейсы с нейронками, которые работают в разных сферах бизнеса.

🔴 Голодные игры. Где ИИ заменяет человеческие ресурсы в эпоху кадрового голода.

🔴 Возможности в медицине, туризме и обустройстве городов нового поколения.

🔴 Внедрение ИИ в ритейле и e-com, финтех и как теперь разные отрасли зарабатывают.

🟦 Дата мероприятия: 17 – 19 октября.

🟥 Место: Москва, ВЭБ центр. Новинский бульвар д.31.

Получить подробную программу и зарегистрироваться на форум можно на сайте

https://bit.ly/3NgCmxq

На неделе инноваций разберем:

Получить подробную программу и зарегистрироваться на форум можно на сайте

https://bit.ly/3NgCmxq

Please open Telegram to view this post

VIEW IN TELEGRAM

Интересное расширение функционала и формирование платформенности

Forwarded from Банкста

На Авито Путешествиях появилась возможность бронировать отели. Теперь на платформе доступно более 13 тысяч вариантов по всей России: от топовых Националя, Хилтона и Мариотта до самых доступных. Это вдобавок к одной из самых крупных баз квартир и загородных домов для краткосрочной аренды.

Удобно. Теперь, чтобы сравнить цены и выбрать лучший вариант, не нужно изучать несколько ресурсов.

Руководитель Авито Путешествий Артем Кромочкин рассказал, что сегодня почти каждая квартира в России, которая сдается в краткосрочную аренду, размещена на Авито.

«Больше всего путешественников привлекают такие возможности как получение кешбэка, а также удобство и лёгкость бронирования. Учитывая размер аудитории, Авито имеет все возможности при правильном построении маркетинговых инициатив завоевать значительную долю на этом рынке», — добавляет генеральный директор Telecom Daily Денис Кусков. @banksta

Удобно. Теперь, чтобы сравнить цены и выбрать лучший вариант, не нужно изучать несколько ресурсов.

Руководитель Авито Путешествий Артем Кромочкин рассказал, что сегодня почти каждая квартира в России, которая сдается в краткосрочную аренду, размещена на Авито.

«Больше всего путешественников привлекают такие возможности как получение кешбэка, а также удобство и лёгкость бронирования. Учитывая размер аудитории, Авито имеет все возможности при правильном построении маркетинговых инициатив завоевать значительную долю на этом рынке», — добавляет генеральный директор Telecom Daily Денис Кусков. @banksta

Ведомости

В «Авито» заявили о возможности бронирования отелей

Сервис «Авито путешествия» запустил возможность бронирования номеров в более чем 13 000 отелей по всей России, сообщил представитель компании.

Forwarded from The Edinorog 🦄 (Dmitry Filonov)

Представляете, и такое бывает! Как пишет New York Times, чуваки из фонда CRV решили вернуть инвесторам больше половины из $500 млн, собранных в фонд. Да, вот такие дела. Не каждый день про такое услышишь.

На самом деле у CRV два фонда — для инвестиций в самые ранние стартапы и для более поздних стадий. В первый они собрали $1 млрд, во второй — как раз $500 млн. Возвращают как раз из того, что для поздних.

Мотивация такая. В ранние стартапы еще более-менее можно вкладываться, а вот на более поздних стадиях так себе идея. Состояние рынка сейчас такое, что сложно будет получить нужную доходность. Оценки не те, которые хотелось бы, корпорации мало покупают, IPO почти нет. Получается двоякая ситуация. Вроде как есть хайп вокруг AI, и туда заливают огромные деньги. А вот в других сферах ситуация так себе.

И решили вернуть инвесторам деньги — возможно, они найдут им лучшее применение. На самом деле CRV довольно старый фонд и уже делал так во время предыдущих кризисов. Но ситуация, честно сказать, довольно редкая.

Кстати, про IPO. На картинке можете полюбоваться на статистику технологических IPO в США. Шесть в 2022-м и девять в 2023-м. График отсюда.

@TheEdinorogBlog — тот самый канал про стартапы🦄

Please open Telegram to view this post

VIEW IN TELEGRAM

❤1

А кто-то находил исследование? Хочу почитать

Forwarded from Банкста

Нобелевскую премию по экономике получили американские и турецкие ученые Дарон Аджемоглу, Саймон Джонсон и Джеймс Робинсон «за исследования того, как формируются институты и как они влияют на благосостояние». Они пришли к выводу, что в основе различий в процветании государств, которых затронула европейская колонизация, лежат социальные институты, которые были изменены или искусственно созданы в колониях. Социальные институты, или как их описывают авторы – инклюзивные, вводились в бедных странах, что со временем приводило к общему процветанию населения. Ученые утверждают, что это важная причина, по которой бывшие колонии, которые когда-то были богатыми, теперь бедны, и наоборот. @banksta

Фонд Московский инновационный кластер запустил восьмой поток образовательной программы «Венчурная Академия»

В образовательную программу входят теоретический и практический блоки. На первом этапе участников ждет серия видеоуроков, на втором — занятия и мастер-классы российских венчурных экспертов.

Спикеры расскажут о подходах и методах оценки стартапов, видах инвестиционных инструментов, способах поиска партнеров, а также рассмотрят актуальные правовые вопросы. На финальном этапе можно будет провести венчурную сделку и вложиться в проект участника Московского инновационного кластера.

К настоящему времени выпускниками «Венчурной академии» стали более 570 человек. Они вложили свыше 480 миллионов рублей в перспективные начинания московских разработчиков. Среди них — платформа для инвестиций в коммерческую недвижимость SimpleEstate, проекты по развитию инновационных вендинговых автоматов «Даблби» и сети мини-складов с экспресс-доставкой «Даркстор у дома».

Подать заявку можно по ссылке.

В образовательную программу входят теоретический и практический блоки. На первом этапе участников ждет серия видеоуроков, на втором — занятия и мастер-классы российских венчурных экспертов.

Спикеры расскажут о подходах и методах оценки стартапов, видах инвестиционных инструментов, способах поиска партнеров, а также рассмотрят актуальные правовые вопросы. На финальном этапе можно будет провести венчурную сделку и вложиться в проект участника Московского инновационного кластера.

К настоящему времени выпускниками «Венчурной академии» стали более 570 человек. Они вложили свыше 480 миллионов рублей в перспективные начинания московских разработчиков. Среди них — платформа для инвестиций в коммерческую недвижимость SimpleEstate, проекты по развитию инновационных вендинговых автоматов «Даблби» и сети мини-складов с экспресс-доставкой «Даркстор у дома».

Подать заявку можно по ссылке.

Forwarded from Русский венчур

Pre-IPO фонд под управлением компании “ВИМ Инвестиции” получил 16,03% в российском сервисе бронирования жилья “Суточно.ру”. Детали сделки не сообщаются, однако участники рынка считают, что сумма покупки могла составить до 2 млрд рублей.

Руководитель сервиса бронирования жилья Tvil Алексей Черепахин сообщил, что “ВИМ Инвестиции” предлагали ему продать свой сервис, чтобы обеспечить слияние с “Суточно” перед IPO. Однако стороны не смогли договориться об условиях сделки, и она не состоялась.

“Суточно” в 2011 году основал ульяновский предприниматель Юрий Кузнецов. Согласно опросу сервиса Qqrenta, сделанного специально для Forbes, в 2022 году сервис был самой популярной в России системой бронирования у владельцев жилья после ухода Airbnb и Booking. В июле 2022 года покупкой “Суточно” заинтересовался VK, сообщали ранее источники. Холдинг планировал расширить экосистему после ухода из РФ западных турагрегаторов. Ранее СМИ писали, что на рынке тогда начался передел: освободившееся место стали занимать такие компании, как “Островок”, “Яндекс Путешествия”, “Броневик” [в 2022 году его приобрел МТС] и другие.

Согласно данным Rusprofile, ООО “Суточно” было образовано в 2012 году. Юрию Кузнецову принадлежит 83,97%. Закрытый паевой инвестиционный комбинированный фонд “Фонд Пре-Айпио 1” под управлением АО “Вим Инвестиции” владеет 9,62%. Закрытый паевой инвестиционный комбинированный фонд “Фонд Пре-Айпио 2” - 6,42%. Выручка за 2023 год составила 3,2 млрд рублей, чистая прибыль - 462 млн рублей.

@rusven

Руководитель сервиса бронирования жилья Tvil Алексей Черепахин сообщил, что “ВИМ Инвестиции” предлагали ему продать свой сервис, чтобы обеспечить слияние с “Суточно” перед IPO. Однако стороны не смогли договориться об условиях сделки, и она не состоялась.

“Суточно” в 2011 году основал ульяновский предприниматель Юрий Кузнецов. Согласно опросу сервиса Qqrenta, сделанного специально для Forbes, в 2022 году сервис был самой популярной в России системой бронирования у владельцев жилья после ухода Airbnb и Booking. В июле 2022 года покупкой “Суточно” заинтересовался VK, сообщали ранее источники. Холдинг планировал расширить экосистему после ухода из РФ западных турагрегаторов. Ранее СМИ писали, что на рынке тогда начался передел: освободившееся место стали занимать такие компании, как “Островок”, “Яндекс Путешествия”, “Броневик” [в 2022 году его приобрел МТС] и другие.

Согласно данным Rusprofile, ООО “Суточно” было образовано в 2012 году. Юрию Кузнецову принадлежит 83,97%. Закрытый паевой инвестиционный комбинированный фонд “Фонд Пре-Айпио 1” под управлением АО “Вим Инвестиции” владеет 9,62%. Закрытый паевой инвестиционный комбинированный фонд “Фонд Пре-Айпио 2” - 6,42%. Выручка за 2023 год составила 3,2 млрд рублей, чистая прибыль - 462 млн рублей.

@rusven

Forwarded from KAMA FLOW | News

Наша коллега Елена Волотовская подняла интересную тему, и мы не смогли пройти мимо. Рассказываем о ситуации с венчурными зомби в России:

🔹 Модель работы венчурных инвесторов меняется везде, не только в США, но и на развивающихся рынках, включая Россию: меньше сделок, фокус на зрелые стадии, больше внимания к операционной эффективности

🔹 Объем VC-инвестиций в целом сокращается за счет меньшего объема сделок как частных, так и государственных фондов

🔹 Иностранные инвесторы вообще перестали вкладываться в российские стартапы — с 2023 года ни одной публичной сделки против 16 сделок на $ 812 млн в 2022 году

🔹 В России исторически было мало частных венчурных инвесторов, зато сейчас этот сегмент активно драйвит размещение технологических компаний на бирже, и интерес частных инвесторов растет

🔹 Коррекция раундов, которая происходит, делает рынок более здоровым и устойчивым для долгосрочных инвестиций, что помогает избежать спекуляций и поддерживает стабильное развитие бизнеса

Таким образом, сокращение количества активных венчурных фондов — это не только вызов, но и возможность для перестройки экосистемы. Изменения ведут к оздоровлению рынка, делая его более привлекательным для долгосрочных инвесторов, которые готовы вкладываться в реальные инновации и устойчивый рост, а не в спекулятивные сделки.

В общем, записываться в зомби рано, рынок еще поживет 😉

🔹 Модель работы венчурных инвесторов меняется везде, не только в США, но и на развивающихся рынках, включая Россию: меньше сделок, фокус на зрелые стадии, больше внимания к операционной эффективности

🔹 Объем VC-инвестиций в целом сокращается за счет меньшего объема сделок как частных, так и государственных фондов

🔹 Иностранные инвесторы вообще перестали вкладываться в российские стартапы — с 2023 года ни одной публичной сделки против 16 сделок на $ 812 млн в 2022 году

🔹 В России исторически было мало частных венчурных инвесторов, зато сейчас этот сегмент активно драйвит размещение технологических компаний на бирже, и интерес частных инвесторов растет

🔹 Коррекция раундов, которая происходит, делает рынок более здоровым и устойчивым для долгосрочных инвестиций, что помогает избежать спекуляций и поддерживает стабильное развитие бизнеса

Таким образом, сокращение количества активных венчурных фондов — это не только вызов, но и возможность для перестройки экосистемы. Изменения ведут к оздоровлению рынка, делая его более привлекательным для долгосрочных инвесторов, которые готовы вкладываться в реальные инновации и устойчивый рост, а не в спекулятивные сделки.

В общем, записываться в зомби рано, рынок еще поживет 😉

Telegram

Volotovskaya

Все больше венчурных фирм становятся зомби 🧟♂️

Что было в прошлом году?

В 2023 году 15 303 уникальных инвесторов приняли участие по крайней мере в одной венчурной сделке в США.

А сейчас? В этом году цифра снизилась до 11 425 инвесторов.

Это означает…

Что было в прошлом году?

В 2023 году 15 303 уникальных инвесторов приняли участие по крайней мере в одной венчурной сделке в США.

А сейчас? В этом году цифра снизилась до 11 425 инвесторов.

Это означает…

Forwarded from Prosto VC | Венчур глазами инвестора

This media is not supported in your browser

VIEW IN TELEGRAM

Криштиану Роналду проинвестировал в HealthTech⚡️

Знаменитый футболист проинвестировал в международный HealthTech стартап Вадима Федотова. Bioniq производит персонализированные пищевые добавки, используя данные анализов биомаркеров крови и онлайн-тестов на здоровье📝

Стороны не поделились конкретными деталями о размере инвестиций Роналду, хотя Bioniq отмечает, что новый капитал доводит общую оценку компании до $82 млн. В июле Bioniq привлекла $15 млн в рамках раунда финансирования series B, который оценил компанию в $75 млн.

Bioniq уже представлены в более чем 70 странах и планируют расширять экспансию на рынки США, Европы и Ближнего Востока🌍

Всё чаще селебрити начинают инвестировать. Благодаря появлению, так называемых, KOLs (key-opinion-leader), компании получают возможность развиваться и привлекать все больше внимания к своей деятельности.

🔥 — “Si-i-i-i-i-i-u-u-u!”

Знаменитый футболист проинвестировал в международный HealthTech стартап Вадима Федотова. Bioniq производит персонализированные пищевые добавки, используя данные анализов биомаркеров крови и онлайн-тестов на здоровье📝

Стороны не поделились конкретными деталями о размере инвестиций Роналду, хотя Bioniq отмечает, что новый капитал доводит общую оценку компании до $82 млн. В июле Bioniq привлекла $15 млн в рамках раунда финансирования series B, который оценил компанию в $75 млн.

Для меня поддержка компании Bioniq - это не просто возможность инвестировать, это единение с общим видением здоровья, работоспособности и долголетия. – Криштиану Роналду.

Bioniq уже представлены в более чем 70 странах и планируют расширять экспансию на рынки США, Европы и Ближнего Востока🌍

Всё чаще селебрити начинают инвестировать. Благодаря появлению, так называемых, KOLs (key-opinion-leader), компании получают возможность развиваться и привлекать все больше внимания к своей деятельности.

🔥 — “Si-i-i-i-i-i-u-u-u!”

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥6❤1👍1🆒1

Forwarded from proVenture (проВенчур)

💨 Extending your runway.

Александр Джарвис (startup advisor) делится актуальной презентацией от Sequoia на тему управления вашим runway.

Runway – это количество месяцев, на которое у вас осталось денежных средств. Условно, если у вас на счету $100K, а вы прожигаете $10K в месяц, то вы можете просуществовать еще 10 месяцев (10 месяцев – это и есть runway).

1/ Рассчитываем ваш runway. Правильно учитывать вашу чистую денежную позицию и делить на все отрицательные денежные потоки (не только операционные). Если в компании есть венчурный долг, то поднятые средства лучше вычитать из денежных и считать чистые – ведь долг нужно будет вернуть.

2/ Runway надо постоянно измерять, лучше каждый месяц. Есть ментальный фреймфорк, при котором нужно (а) начинать поднимать деньги, когда осталось 12М runway, и (б) иметь основание для ожидаемого роста фундаментальных показателей. Ментальная она потому, что ожидать надо лучшего, а готовиться к худшему, хотя инвестору вы будете говорить только про первый вариант.

3/ Три группы ситуации с runway:

🔴 Критическая (runway <12M): нужно все внимание уделять runway, это вопрос выживания;

🟡 Спорная (runway >12M, но недостаточно, чтобы достичь milestone для следующего раунда): runway все еще должен быть под большим присмотром;

🟢 Позитивная (runway >12M): это не в критическом домене, но нужно следить и оптимизировать.

🔹Частая ловушка заключается в том, что многие основатели думают, что они в группе 3, а на самом деле – в группе 2.

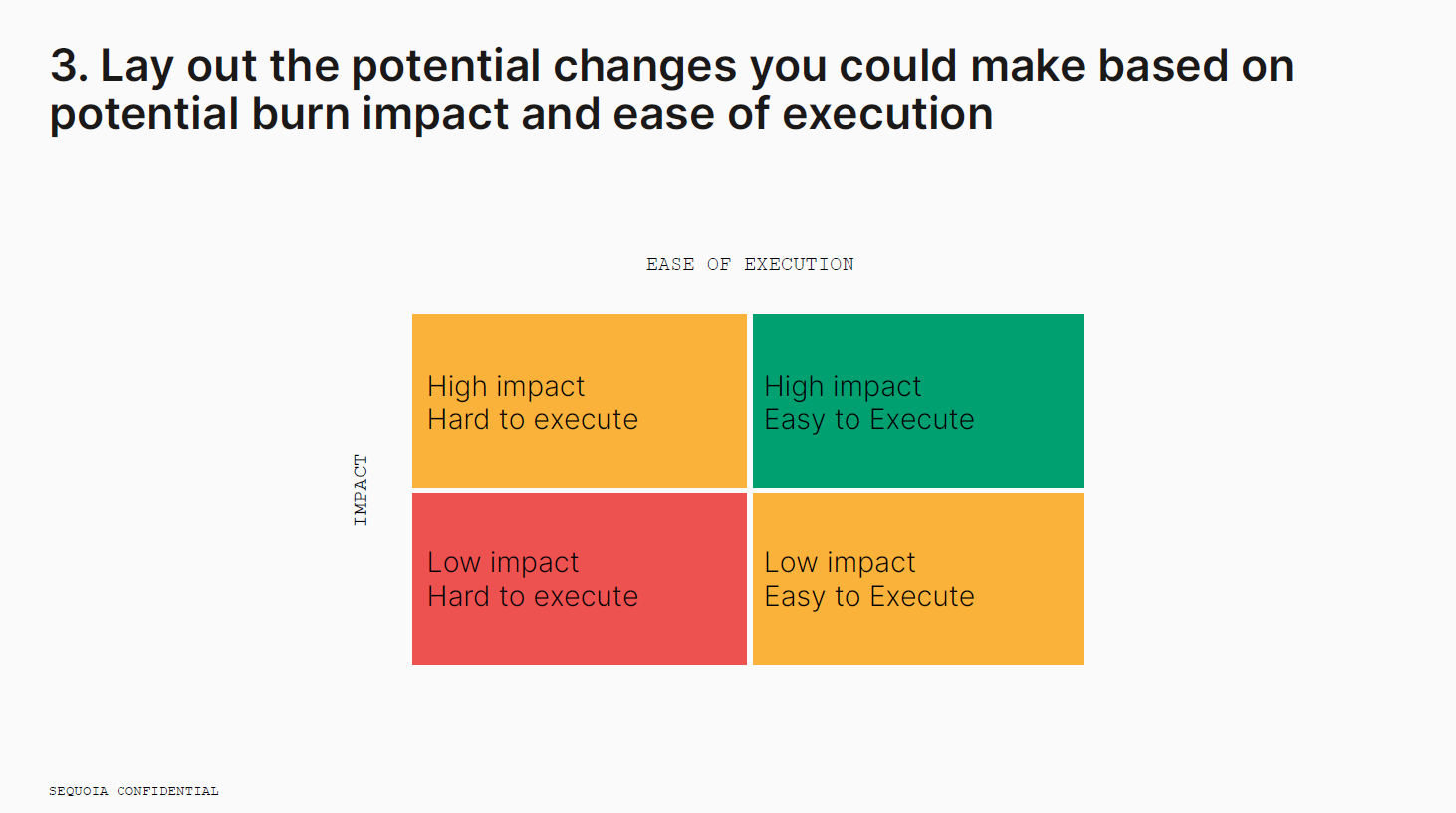

4/ Как увеличить runway? Можно сделать простую матрицу из 4 групп:

▪️High impact, hard to execute;

▪️Low impact, hard to execute;

▪️High impact, easy to execute;

▪️Low impact, easy to execute.

5/ Дальше нужно выставить цель и действовать. Sequoia рекомендует добавлять еще + 12М к своей цели. Если цель достичь 12М runway, то нужно считать, что это 24М.

6/ Дальше вопрос execution. Красная категория откладывается в долгий ящик. Зеленая категория – самая лучшая, можно с нее начать. Но процесс может быть итерационным, поэтому не стоит забывать о желтых и комбинировать quick wins с более среднесрочными мерами.

7/ О чем нужно помнить?

🔹Любые снижения затрат не должны стать критическими для перспектив вашего бизнеса.

🔹Вы столкнетесь с проблемами: сокращать персонал сложно, повышать цены для клиентов тоже.

🔹Но вы можете отработать возможности: дать больше ответственности и мотивации команде, увеличить эффективность продаж, получить больше гибкости за счет увеличения runway.

👉 Ссылка на пост Александра в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7249278198004240385/

А в приложении ниже сама презентация Sequoia с комментариями на [24 страницы].

@proVenture

#howtovc #полезное

Александр Джарвис (startup advisor) делится актуальной презентацией от Sequoia на тему управления вашим runway.

Runway – это количество месяцев, на которое у вас осталось денежных средств. Условно, если у вас на счету $100K, а вы прожигаете $10K в месяц, то вы можете просуществовать еще 10 месяцев (10 месяцев – это и есть runway).

1/ Рассчитываем ваш runway. Правильно учитывать вашу чистую денежную позицию и делить на все отрицательные денежные потоки (не только операционные). Если в компании есть венчурный долг, то поднятые средства лучше вычитать из денежных и считать чистые – ведь долг нужно будет вернуть.

2/ Runway надо постоянно измерять, лучше каждый месяц. Есть ментальный фреймфорк, при котором нужно (а) начинать поднимать деньги, когда осталось 12М runway, и (б) иметь основание для ожидаемого роста фундаментальных показателей. Ментальная она потому, что ожидать надо лучшего, а готовиться к худшему, хотя инвестору вы будете говорить только про первый вариант.

3/ Три группы ситуации с runway:

🔴 Критическая (runway <12M): нужно все внимание уделять runway, это вопрос выживания;

🟡 Спорная (runway >12M, но недостаточно, чтобы достичь milestone для следующего раунда): runway все еще должен быть под большим присмотром;

🟢 Позитивная (runway >12M): это не в критическом домене, но нужно следить и оптимизировать.

🔹Частая ловушка заключается в том, что многие основатели думают, что они в группе 3, а на самом деле – в группе 2.

4/ Как увеличить runway? Можно сделать простую матрицу из 4 групп:

▪️High impact, hard to execute;

▪️Low impact, hard to execute;

▪️High impact, easy to execute;

▪️Low impact, easy to execute.

5/ Дальше нужно выставить цель и действовать. Sequoia рекомендует добавлять еще + 12М к своей цели. Если цель достичь 12М runway, то нужно считать, что это 24М.

6/ Дальше вопрос execution. Красная категория откладывается в долгий ящик. Зеленая категория – самая лучшая, можно с нее начать. Но процесс может быть итерационным, поэтому не стоит забывать о желтых и комбинировать quick wins с более среднесрочными мерами.

7/ О чем нужно помнить?

🔹Любые снижения затрат не должны стать критическими для перспектив вашего бизнеса.

🔹Вы столкнетесь с проблемами: сокращать персонал сложно, повышать цены для клиентов тоже.

🔹Но вы можете отработать возможности: дать больше ответственности и мотивации команде, увеличить эффективность продаж, получить больше гибкости за счет увеличения runway.

👉 Ссылка на пост Александра в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7249278198004240385/

А в приложении ниже сама презентация Sequoia с комментариями на [24 страницы].

@proVenture

#howtovc #полезное

{kind=link}

❤1