Интересная информация от Росстата, опубликовавшего вчера доклад о социально-экономическом положении России с данными по обороту розничной торговли в этом году, включая апрельские показатели. Падение почти на треть (28,5%) к марту и почти на четверть (23,4%) к апрелю прошлого года.

Больше всего просела торговля непродовольственными товарами (одеждой, бытовой техникой, мебелью и пр.) – на 41% к марту и на 37% к апрелю 2019 г. Даже резкий спрос на медикаменты, маски и перчатки не помог. Но и на продуктах, напитках и табаке люди тоже стали экономить(!): минус 15% к марту и 9% к прошлогоднему апрелю.

А вы говорите самоизоляция и рост объемов мусора! В марте – возможно, хотя и спорно, но в апреле – точно нет. Гаражи, чердаки и балконы уже разобрали и почистили.

К чему мы это? Да к тому, что жаловаться на резкий рост отходов могут разве что жилищные операторы Москвы и Санкт-Петербурга, где реформа отложена и регоператоров до сих пор нет. Пересматривать контракты с ними никто не будет – так что будь любезен, перелимит вывози сам за свой счет.

А вот в регионах-то с точки зрения образования отходов все иначе: в жилом секторе, возможно, небольшой рост, а в коммерческом, очевидно, – резкое падение. Общий итог при этом – отрицательный.

Другой вопрос, конечно, неплатежи, но мы уже писали, что это проблема не операторов, а дизайна придуманной реформаторами системы мусорной реформы, непрозрачных тарифов и взятых из головы фиксированных нормативов накоплений. И да, видимо, еще и огромного количества субподрядчиков – возчиков, перед которыми у регоператоров такие же негибкие, как и в долгосрочных госконтрактах, обязательства.

Но у нас несовпадение причины и следствия очень часто просто заливается бюджетными деньгами, и несчастные, страдающие в условиях пандемии региональные операторы выклянчили-таки у федеральных чиновников 8,1 млрд руб. все тех же налогоплательщиков.

Больше всего просела торговля непродовольственными товарами (одеждой, бытовой техникой, мебелью и пр.) – на 41% к марту и на 37% к апрелю 2019 г. Даже резкий спрос на медикаменты, маски и перчатки не помог. Но и на продуктах, напитках и табаке люди тоже стали экономить(!): минус 15% к марту и 9% к прошлогоднему апрелю.

А вы говорите самоизоляция и рост объемов мусора! В марте – возможно, хотя и спорно, но в апреле – точно нет. Гаражи, чердаки и балконы уже разобрали и почистили.

К чему мы это? Да к тому, что жаловаться на резкий рост отходов могут разве что жилищные операторы Москвы и Санкт-Петербурга, где реформа отложена и регоператоров до сих пор нет. Пересматривать контракты с ними никто не будет – так что будь любезен, перелимит вывози сам за свой счет.

А вот в регионах-то с точки зрения образования отходов все иначе: в жилом секторе, возможно, небольшой рост, а в коммерческом, очевидно, – резкое падение. Общий итог при этом – отрицательный.

Другой вопрос, конечно, неплатежи, но мы уже писали, что это проблема не операторов, а дизайна придуманной реформаторами системы мусорной реформы, непрозрачных тарифов и взятых из головы фиксированных нормативов накоплений. И да, видимо, еще и огромного количества субподрядчиков – возчиков, перед которыми у регоператоров такие же негибкие, как и в долгосрочных госконтрактах, обязательства.

Но у нас несовпадение причины и следствия очень часто просто заливается бюджетными деньгами, и несчастные, страдающие в условиях пандемии региональные операторы выклянчили-таки у федеральных чиновников 8,1 млрд руб. все тех же налогоплательщиков.

{kind=link}

ФАС наконец-то решилась сделать шаг в сторону регоператоров и пересмотреть свои методические указания по расчету регулируемых тарифов в области обращения ТКО. Как следует из выложенного на regulation.ru проекта приказа, служба предлагает не исключать из необходимой валовой выручки доходы, полученные от продажи вторсырья, и позволить компаниям пользоваться этими средствами.

Казалось бы, отличная новость. Ведь уменьшение выручки на эту сумму не стимулировало операторов тщательнее сортировать мусор и выбирать как можно больше пригодных к переработке фракций.

Но у нас все как всегда: такая поблажка мусорщикам означает неминуемый рост тарифов, а в условиях экономического кризиса и массовой безработицы, с которыми нам предстоит жить не один месяц, это вызовет не только недовольство потребителей, но и дополнительную волну неплатежей. Закон сохранения никто не отменял, в общем.

Казалось бы, отличная новость. Ведь уменьшение выручки на эту сумму не стимулировало операторов тщательнее сортировать мусор и выбирать как можно больше пригодных к переработке фракций.

Но у нас все как всегда: такая поблажка мусорщикам означает неминуемый рост тарифов, а в условиях экономического кризиса и массовой безработицы, с которыми нам предстоит жить не один месяц, это вызовет не только недовольство потребителей, но и дополнительную волну неплатежей. Закон сохранения никто не отменял, в общем.

{kind=link}

Это данные Минэкономразвития. Ну что, наши-то вполне себе. В апреле – лучше машиностроителей, розничных торговцев, металлургов и ВВП в целом.

К слову, автор канала – бывший руководитель сайта «Ведомостей», известный экономический журналист Максим Товкайло.

К слову, автор канала – бывший руководитель сайта «Ведомостей», известный экономический журналист Максим Товкайло.

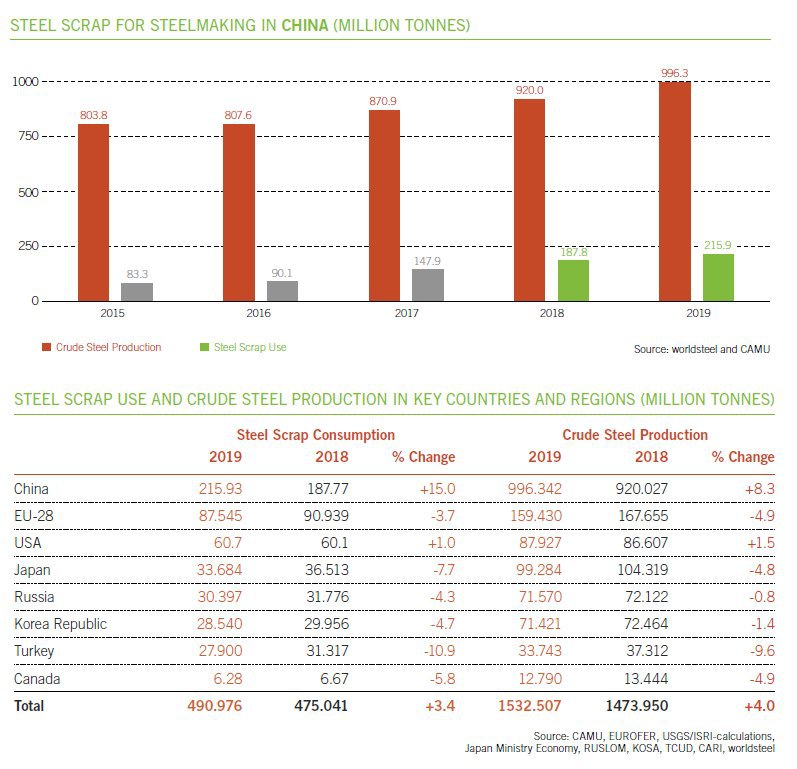

Bureau of International Recycling (BIR) выпустило новый отчет по переработке лома стали в мире (опубликуем в следующем сообщении). В нем много интересной информации о потреблении лома и производстве металла, растущего на протяжении нескольких лет. Вот только несколько наблюдений:

1) В мире ежегодно перерабатывается около 630 млн т стального лома, что позволяет сократить выбросы CO2 примерно на 950 млн т (это больше, чем выбросы всего транспортного сектора ЕС, уточняют авторы исследования).

2) Потребление лома при производстве стали в Китае, крупнейшем мировом производителе, выросло в 2019 г. на 15% до 216 млн т. При этом доля лома в общем объеме производства увеличилась с 20,4% до 21,7%.

3) В EU-28 этот показатель составил 54,8%, в США – 69,1%, в России – 42,5%. Но Китай наращивает использование лома (об исследовании BCS Global Markets и студентов ВШЭ на эту тему мы писали в январе), а у остальных производителей она практически не меняется. В 2015 г. Китай использовал лишь 10% лома.

4) Самый высокий показатель – 83% – у Турции, которая в 2019 г. произвела 33,7 млн т стали. Мировой показатель без учета Китая – 47,4%.

5) Турция же – крупнейший импортер стального лома. В прошлом году страна купила около 19 млн т. А главные экспортеры – ЕС-28 (21,8 млн т) и США (17,7 млн).

1) В мире ежегодно перерабатывается около 630 млн т стального лома, что позволяет сократить выбросы CO2 примерно на 950 млн т (это больше, чем выбросы всего транспортного сектора ЕС, уточняют авторы исследования).

2) Потребление лома при производстве стали в Китае, крупнейшем мировом производителе, выросло в 2019 г. на 15% до 216 млн т. При этом доля лома в общем объеме производства увеличилась с 20,4% до 21,7%.

3) В EU-28 этот показатель составил 54,8%, в США – 69,1%, в России – 42,5%. Но Китай наращивает использование лома (об исследовании BCS Global Markets и студентов ВШЭ на эту тему мы писали в январе), а у остальных производителей она практически не меняется. В 2015 г. Китай использовал лишь 10% лома.

4) Самый высокий показатель – 83% – у Турции, которая в 2019 г. произвела 33,7 млн т стали. Мировой показатель без учета Китая – 47,4%.

5) Турция же – крупнейший импортер стального лома. В прошлом году страна купила около 19 млн т. А главные экспортеры – ЕС-28 (21,8 млн т) и США (17,7 млн).

{kind=link}

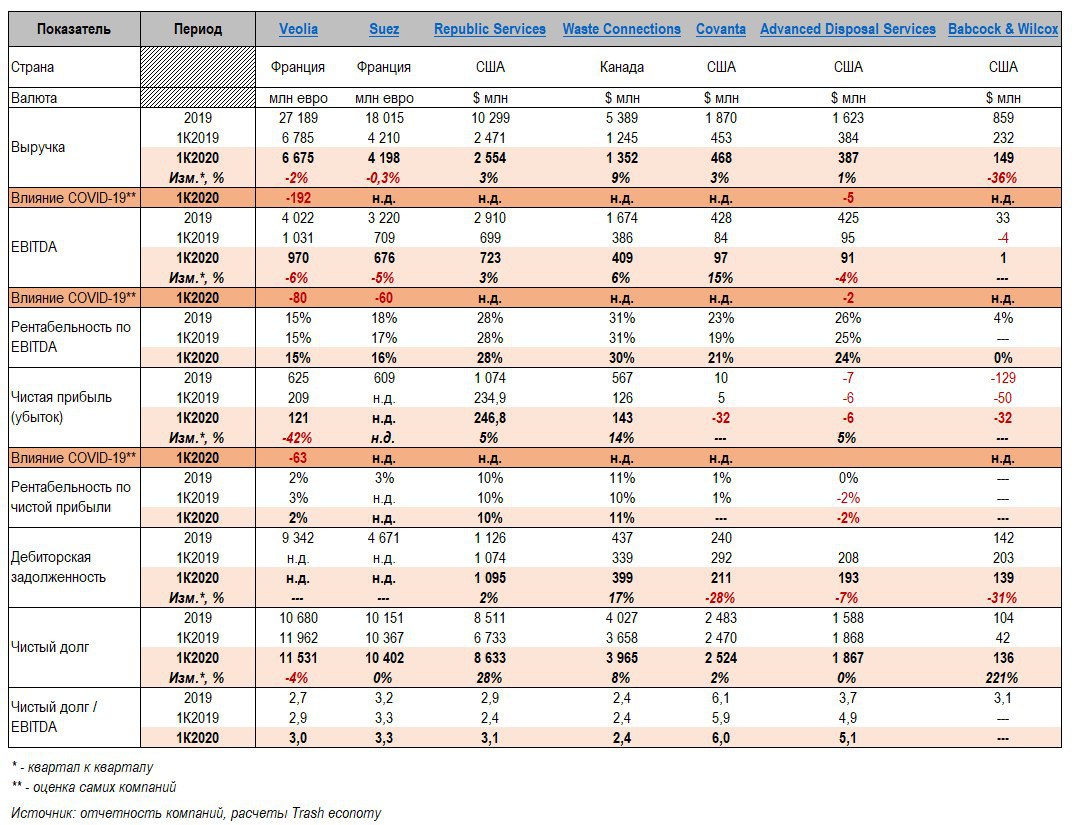

Пока российские операторы жалуются на потребителей, во время самоизоляции увеличивших объем отходов, но при этом переставших исправно платить за вывоз мусора, мы решили посмотреть, а как дела у западных компаний. От наших-то реальных данных не дождешься: ни один из них до сих пор не публикует операционных показателей, а финансовые, пусть и по российским стандартам, даже за 2019 год еще не появились.

Из длинного списка работающих с отходами публичных западных компаний мы отобрали несколько крупнейших, специализирующихся на разных видах бизнеса – для более объективной картины. Американская Covanta, например, в основном сжигает мусор, вырабатывая электроэнергию (в ее активе 41 мусоросжигательный завод, как теперь принято говорить в России – с энергетической утилизацией). У французской Veolia помимо энергетического направления (не только МСЗ, но и энергия из свалочного газа) еще два – водоотведение и управление отходами. В прошлом году эта компания, работающая на нескольких континентах, пропустила через свои сортировки 50 млн т(!) мусора. Только представьте: это более 70% бытового мусора, который, по данным чиновников, образуется в России. Еще одна американская компания – Babcock & Wilcox – производитель паровых котлов, колосниковых решеток, систем подачи отработанного топлива, обработки золы, очистки дымовых газов и пр.

Изучение их отчетности – увлекательное занятие. Они, конечно, раскрывают не все, но, как говорится, почувствуйте разницу. Не только консолидированные данные по международным стандартам с деталями и комментариями, а еще и на ежеквартальной(!) основе. И влияние COVID-19 на бизнес в результатах, естественно, уже отражено. Некоторые компании даже отдельно посчитали пандемические убытки.

Пока с финансами все не так уж печально, несмотря на падение валютных курсов и цен на вторсырье (см. таблицу). Выручка сильно просела только у Babcock & Wilcox, но основная причина падения, как указано в отчете, в сокращении крупных строительных контрактов, а не в коронавирусе. Резкое уменьшение чистой прибыли у Veolia связано как с влиянием COVID-19, так и с убытками от продажи части активов.

Кстати, обратите внимание на рентабельность по EBITDA. Она тоже не сильно пострадала и держится на солидном уровне – от 15% у Veolia до 30%(!) у Waste Connections, занимающейся сбором, переработкой и утилизацией отходов в Канаде и США.

Сохранить такие уровни удалось, благодаря быстрой реакции на изменение конъюнктуры. Компании сократили капитальные, командировочные и прочие необязательные расходы, договорились с кредиторами об отсрочке выплат, ввели мораторий на прием новых сотрудников. Covanta вдвое урезала зарплату гендиректора, на 20% уменьшила размеры базовых окладов руководителей подразделений; часть сотрудников была отправлена в отпуск. Вознаграждение членам совета директоров компании, согласно ее антикризисному плану, сократится на 60%, и акционеры на высокие дивиденды могут не рассчитывать. Доходы некоторым сотрудникам снизила и Babcock & Wilcox, правда, уже в апреле. Зарплаты руководства были сокращены на 30-50%, но эти деньги топ-менеджеры получат, когда ситуация стабилизируется.

Второй квартал, очевидно, будет сложнее. Veolia уже предупредила, что во Франции до середины марта все было устойчиво, но затем объемы мусора коммерческого и промышленного секторов начали резко сокращаться (в целом в марте – 32%), упали и объемы сортировки и переработки из-за закрытия с марта 70% сортировочных центров. Объемы захоронения на полигонах за квартал выросли на 3%, но в марте уменьшились на 24%, и только сжигание оставалось стабильным. В Великобритании с середины марта также сократились отходы нежилого сектора, переработка упала на фоне снижения цен на переработанную бумагу (-45%). В Тихоокеанском регионе в минус ушел только коммерческий сектор, промышленный был стабилен. В общем, очень интересная информация, рекомендуем и ждем полугодовых результатов.

Если кому-то нужен файл с таблицей и ссылками на инвестпорталы компаний – обращайтесь. Только не забывайте представляться.

Из длинного списка работающих с отходами публичных западных компаний мы отобрали несколько крупнейших, специализирующихся на разных видах бизнеса – для более объективной картины. Американская Covanta, например, в основном сжигает мусор, вырабатывая электроэнергию (в ее активе 41 мусоросжигательный завод, как теперь принято говорить в России – с энергетической утилизацией). У французской Veolia помимо энергетического направления (не только МСЗ, но и энергия из свалочного газа) еще два – водоотведение и управление отходами. В прошлом году эта компания, работающая на нескольких континентах, пропустила через свои сортировки 50 млн т(!) мусора. Только представьте: это более 70% бытового мусора, который, по данным чиновников, образуется в России. Еще одна американская компания – Babcock & Wilcox – производитель паровых котлов, колосниковых решеток, систем подачи отработанного топлива, обработки золы, очистки дымовых газов и пр.

Изучение их отчетности – увлекательное занятие. Они, конечно, раскрывают не все, но, как говорится, почувствуйте разницу. Не только консолидированные данные по международным стандартам с деталями и комментариями, а еще и на ежеквартальной(!) основе. И влияние COVID-19 на бизнес в результатах, естественно, уже отражено. Некоторые компании даже отдельно посчитали пандемические убытки.

Пока с финансами все не так уж печально, несмотря на падение валютных курсов и цен на вторсырье (см. таблицу). Выручка сильно просела только у Babcock & Wilcox, но основная причина падения, как указано в отчете, в сокращении крупных строительных контрактов, а не в коронавирусе. Резкое уменьшение чистой прибыли у Veolia связано как с влиянием COVID-19, так и с убытками от продажи части активов.

Кстати, обратите внимание на рентабельность по EBITDA. Она тоже не сильно пострадала и держится на солидном уровне – от 15% у Veolia до 30%(!) у Waste Connections, занимающейся сбором, переработкой и утилизацией отходов в Канаде и США.

Сохранить такие уровни удалось, благодаря быстрой реакции на изменение конъюнктуры. Компании сократили капитальные, командировочные и прочие необязательные расходы, договорились с кредиторами об отсрочке выплат, ввели мораторий на прием новых сотрудников. Covanta вдвое урезала зарплату гендиректора, на 20% уменьшила размеры базовых окладов руководителей подразделений; часть сотрудников была отправлена в отпуск. Вознаграждение членам совета директоров компании, согласно ее антикризисному плану, сократится на 60%, и акционеры на высокие дивиденды могут не рассчитывать. Доходы некоторым сотрудникам снизила и Babcock & Wilcox, правда, уже в апреле. Зарплаты руководства были сокращены на 30-50%, но эти деньги топ-менеджеры получат, когда ситуация стабилизируется.

Второй квартал, очевидно, будет сложнее. Veolia уже предупредила, что во Франции до середины марта все было устойчиво, но затем объемы мусора коммерческого и промышленного секторов начали резко сокращаться (в целом в марте – 32%), упали и объемы сортировки и переработки из-за закрытия с марта 70% сортировочных центров. Объемы захоронения на полигонах за квартал выросли на 3%, но в марте уменьшились на 24%, и только сжигание оставалось стабильным. В Великобритании с середины марта также сократились отходы нежилого сектора, переработка упала на фоне снижения цен на переработанную бумагу (-45%). В Тихоокеанском регионе в минус ушел только коммерческий сектор, промышленный был стабилен. В общем, очень интересная информация, рекомендуем и ждем полугодовых результатов.

Если кому-то нужен файл с таблицей и ссылками на инвестпорталы компаний – обращайтесь. Только не забывайте представляться.

{kind=link}

И несколько интересных графиков из отчетов Veolia, Suez и Covanta в дополнение к предыдущему посту

Про вчерашний Шиес. Вернее, про одностороннее расторжение соглашения о сопровождении инвестиционного контракта правительством Архангельской области.

Нас спрашивают, что мы думаем. А что тут думать? Все же шито белыми нитками. Перед голосованием по поправкам к Конституции и сентябрьскими выборами губернатора области надо как-то повышать лояльность электората. Так что давайте посмотрим, что будет после важных мероприятий.

И вот еще несколько замечаний:

1) Расторжение соглашения означает исключение экотехнопарка из областного реестра приоритетных инвестпроектов и лишение преференций, но того, кто его строил (ООО «Технопарк», подконтрольное московскому правительству), возможное удорожание вряд ли остановит. Задача-то не в создании эффективного бизнеса и экономии столичных денег, а в решении проблемы растущего объема отходов города, для которых уже нет места в Подмосковье. Да и побратим – экотехнопарк «Калуга» в Калужской области, к слову, строился, насколько известно, без особых льгот со стороны области.

2) Решение суда о демонтаже возведенных объектов в силу не вступило. «Технопарк» оспаривает это решение, и процесс может растянуться еще не на один месяц.

3) Количество отходов в Москве, может, и сократится благодаря коронавирусу и кризису в экономике, но ненадолго, а при выбранном властями приоритете захоранивания и сжигания вместо ответственного потребления, раздельного сбора и максимальной переработки для размещения московского мусора и Шиеса будет недостаточно. Даже если «РТ-Инвест» построит 4 мусоросжигательных завода в намеченные сроки.

4) Помнится, Архангельская область не просто так позволила создавать на своей территории скандальный объект. За это Москва обязалась в течение 3 лет перечислить в ее бюджет 6 млрд руб. Интересно, допсоглашение об этом трансферте, подписанное в конце 2018 г., тоже будет расторгнуто, и если да, то как в кризисное время Архангельск будет возвращать полученные от партнера и, скорее всего, уже освоенные средства?

5) В самой области с мусором огромные проблемы. И очередной регоператор не справляется (придуманная им схема работы привела к мусорным завалам), и существующие свалки переполнены, и на островах уже горы отходов, а решения все нет. Этой темой в преддверии выборов, конечно, можно поспекулировать, но размещать собственный мусор где-то же надо. Так что местным чиновникам все равно рано или поздно придется убеждать население в необходимости возведения новых объектов. Не исключаем, что одним из компромиссных вариантов может стать выделение части площади экотехнопарка под архангельские отходы.

Нас спрашивают, что мы думаем. А что тут думать? Все же шито белыми нитками. Перед голосованием по поправкам к Конституции и сентябрьскими выборами губернатора области надо как-то повышать лояльность электората. Так что давайте посмотрим, что будет после важных мероприятий.

И вот еще несколько замечаний:

1) Расторжение соглашения означает исключение экотехнопарка из областного реестра приоритетных инвестпроектов и лишение преференций, но того, кто его строил (ООО «Технопарк», подконтрольное московскому правительству), возможное удорожание вряд ли остановит. Задача-то не в создании эффективного бизнеса и экономии столичных денег, а в решении проблемы растущего объема отходов города, для которых уже нет места в Подмосковье. Да и побратим – экотехнопарк «Калуга» в Калужской области, к слову, строился, насколько известно, без особых льгот со стороны области.

2) Решение суда о демонтаже возведенных объектов в силу не вступило. «Технопарк» оспаривает это решение, и процесс может растянуться еще не на один месяц.

3) Количество отходов в Москве, может, и сократится благодаря коронавирусу и кризису в экономике, но ненадолго, а при выбранном властями приоритете захоранивания и сжигания вместо ответственного потребления, раздельного сбора и максимальной переработки для размещения московского мусора и Шиеса будет недостаточно. Даже если «РТ-Инвест» построит 4 мусоросжигательных завода в намеченные сроки.

4) Помнится, Архангельская область не просто так позволила создавать на своей территории скандальный объект. За это Москва обязалась в течение 3 лет перечислить в ее бюджет 6 млрд руб. Интересно, допсоглашение об этом трансферте, подписанное в конце 2018 г., тоже будет расторгнуто, и если да, то как в кризисное время Архангельск будет возвращать полученные от партнера и, скорее всего, уже освоенные средства?

5) В самой области с мусором огромные проблемы. И очередной регоператор не справляется (придуманная им схема работы привела к мусорным завалам), и существующие свалки переполнены, и на островах уже горы отходов, а решения все нет. Этой темой в преддверии выборов, конечно, можно поспекулировать, но размещать собственный мусор где-то же надо. Так что местным чиновникам все равно рано или поздно придется убеждать население в необходимости возведения новых объектов. Не исключаем, что одним из компромиссных вариантов может стать выделение части площади экотехнопарка под архангельские отходы.

{kind=link}

«Важные истории», @istories_media (проект журналистов «Новой газеты») опубликовали сегодня свое расследование про российский мусорный рынок. Вернее, про региональных операторов и их владельцев.

Сделанные ими выводы не новы: рынок поделили люди, близкие к президенту, и кланы региональных и федеральных чиновников. Кому интересно, можете насладиться – там и про крупнейших игроков, и про регионы.

Но вот один сюжет нас, конечно, очень заинтересовал. Журналисты утверждают, что совладельцами компании «Эколайн», одного из крупнейших в стране операторов, являются Аркадий и/или Игорь Ротенберги. Представлять их, полагаем, нет необходимости – близкого друга Владимира Путина и его сына знают даже школьники. Забегая вперед, скажем: приведенных в тексте доказательств нам недостаточно, но такая версия вполне правдоподобна.

ООО «Эколайн», согласно ЕГРЮЛ, на 100% принадлежит ООО «Лига-транс», а ее владеют три компании – гонконгская Acmero (50%), ООО «Лига-Групп» (30%) и ООО «Лига-Инвест» (20%). Российский владелец, как мы писали, – бывший глава «Мосгортранса» Евгений Михайлов. А вот за гонконгской компанией, считалось, стоит золотопромышленник Симан Поваренкин.

Оказывается, Поваренкин к «Эколайну» может и не иметь отношения, поскольку он основал и управляет фондом Acmero Capital, а у настоящего владельца хоть и похожее, но другое название. «Важные истории» так объясняют свои выводы: согласно полученным из различных реестров выпискам, Acmero принадлежит гибралтарской MP Enterprises, та, в свою очередь, новозеландской MG Trust Company, владелец которой – некий Марк Омельницкий, хорошо известный авторам расследования по «Панамскому архиву». Там он проходил как посредник в офшорных компаниях Ротенбергов. Кроме того, один из бывших директоров гибралтарской компании – Дмитрий Проценко – указан как «глава юридического департамента NPV Engineering», а эта компания принадлежит Игорю Ротенбергу.

Последний факт, действительно, – веский аргумент. Дмитрий Проценко поминается и в других документах OCCRP (Organized crime and corruption reporting project) – объединением СМИ и журналистов-расследователей всего мира. Например, в переписке известной Mossack Fonseca & Co. (юридической фирмы, чьи архивы стали основой «Панамского архива») и Markom Management, которой руководит и владеет как раз Марк Омельницкий. Там Проценко указан как партнер и младшего, и старшего Ротенбергов и даже брата Аркадия – Бориса Ротенберга в нескольких BVI компаниях (с Британских Виргинских островов), интересы которых представляла в тот момент Markom.

Но Дмитрий Проценко – не самое оригинальное имя, и без паспортных данных утверждать, что это один и тот же человек, не совсем верно. К тому же собственность в офшорных компаниях, а, тем более, трасте, – вещь настолько непрозрачная, что, если Ротенберги и имели к нему отношение, они вполне могли уже «выйти» из этого бизнеса. К слову, в апреле владельцем MP Enterprises вместо новозеландского траста стала дубайская MP Foundation, и кто за ней стоит, неизвестно. А Ротенберги – не единственные клиенты Markom Management. Там много громких имен.

И хотя история с другом Путина выглядит очень красиво, мы пока будем считать, что точных данных о бенефициарах половины «Эколайна» нет. Сама компания, кстати, эту информацию никак не комментирует – не подтверждает и не опровергает.

Сделанные ими выводы не новы: рынок поделили люди, близкие к президенту, и кланы региональных и федеральных чиновников. Кому интересно, можете насладиться – там и про крупнейших игроков, и про регионы.

Но вот один сюжет нас, конечно, очень заинтересовал. Журналисты утверждают, что совладельцами компании «Эколайн», одного из крупнейших в стране операторов, являются Аркадий и/или Игорь Ротенберги. Представлять их, полагаем, нет необходимости – близкого друга Владимира Путина и его сына знают даже школьники. Забегая вперед, скажем: приведенных в тексте доказательств нам недостаточно, но такая версия вполне правдоподобна.

ООО «Эколайн», согласно ЕГРЮЛ, на 100% принадлежит ООО «Лига-транс», а ее владеют три компании – гонконгская Acmero (50%), ООО «Лига-Групп» (30%) и ООО «Лига-Инвест» (20%). Российский владелец, как мы писали, – бывший глава «Мосгортранса» Евгений Михайлов. А вот за гонконгской компанией, считалось, стоит золотопромышленник Симан Поваренкин.

Оказывается, Поваренкин к «Эколайну» может и не иметь отношения, поскольку он основал и управляет фондом Acmero Capital, а у настоящего владельца хоть и похожее, но другое название. «Важные истории» так объясняют свои выводы: согласно полученным из различных реестров выпискам, Acmero принадлежит гибралтарской MP Enterprises, та, в свою очередь, новозеландской MG Trust Company, владелец которой – некий Марк Омельницкий, хорошо известный авторам расследования по «Панамскому архиву». Там он проходил как посредник в офшорных компаниях Ротенбергов. Кроме того, один из бывших директоров гибралтарской компании – Дмитрий Проценко – указан как «глава юридического департамента NPV Engineering», а эта компания принадлежит Игорю Ротенбергу.

Последний факт, действительно, – веский аргумент. Дмитрий Проценко поминается и в других документах OCCRP (Organized crime and corruption reporting project) – объединением СМИ и журналистов-расследователей всего мира. Например, в переписке известной Mossack Fonseca & Co. (юридической фирмы, чьи архивы стали основой «Панамского архива») и Markom Management, которой руководит и владеет как раз Марк Омельницкий. Там Проценко указан как партнер и младшего, и старшего Ротенбергов и даже брата Аркадия – Бориса Ротенберга в нескольких BVI компаниях (с Британских Виргинских островов), интересы которых представляла в тот момент Markom.

Но Дмитрий Проценко – не самое оригинальное имя, и без паспортных данных утверждать, что это один и тот же человек, не совсем верно. К тому же собственность в офшорных компаниях, а, тем более, трасте, – вещь настолько непрозрачная, что, если Ротенберги и имели к нему отношение, они вполне могли уже «выйти» из этого бизнеса. К слову, в апреле владельцем MP Enterprises вместо новозеландского траста стала дубайская MP Foundation, и кто за ней стоит, неизвестно. А Ротенберги – не единственные клиенты Markom Management. Там много громких имен.

И хотя история с другом Путина выглядит очень красиво, мы пока будем считать, что точных данных о бенефициарах половины «Эколайна» нет. Сама компания, кстати, эту информацию никак не комментирует – не подтверждает и не опровергает.

{kind=link}

Не могли пройти мимо.

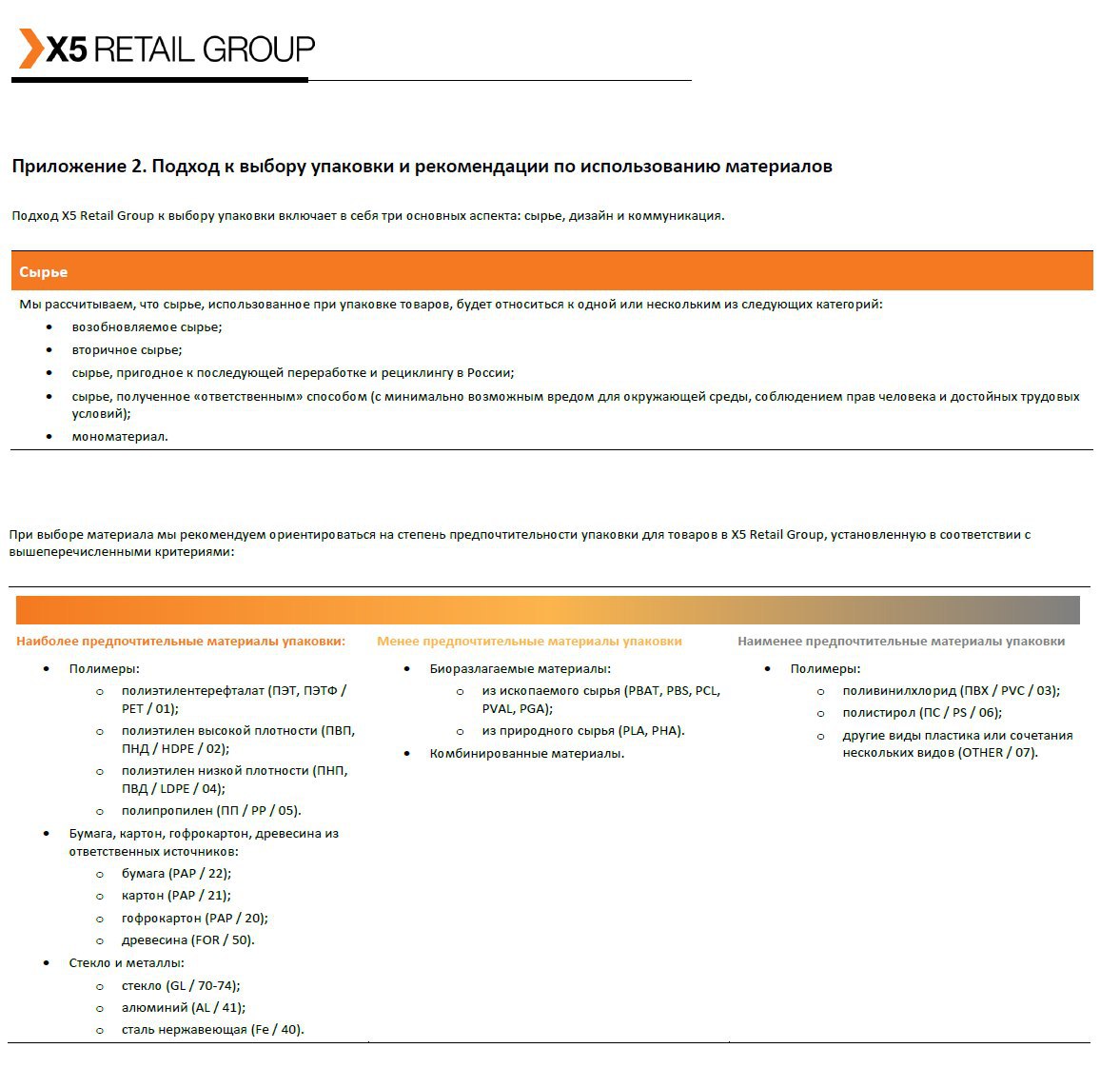

Опубликованные сегодня X5 Retail Group рекомендации в области устойчивого развития своим поставщикам – событие, конечно, важное (все-таки ведущий розничный продавец в стране, включающий сети «Перекресток», «Пятерочка» и «Карусель»), но только не надо преувеличивать его масштаб и потенциальный эффект.

Прежде всего, это просто слова, советы, а не принципы бизнеса. «Рекомендации не являются обязательным критерием при выборе поставщиков, однако компания будет приветствовать соответствие деятельности и продукции потенциальных поставщиков данным рекомендациям при принятии решения о сотрудничестве», – указано в предисловии к документу.

Ну то есть и с теми, и с теми продолжим работать, но более экологичных будем приветствовать. Интересно, как? Выделят отдельную полку для более «зеленых», добавят еще одну наклейку на продукцию или повысят закупочные цены в ущерб своей марже?

А безответственным партнерам волноваться не стоит: кто же откажется от популярных йогуртов, мяса, сосисок, колбас и сыров Danone, «Мираторга», «Черкизово», Клинского и Останкинского заводов и пр. любителей полистирола (маркировка «06») и композита («07»). Производители собачьего и кошачьего питания, также как и кетчупов и майонезов в дой-паках тоже могут расслабиться: их товарам на полках перекрестков, пятерочек и каруселей ничто не угрожает, так что спокойно наращивайте свои поставки. Вас просто не поприветствуют, но на доходах и репутации это ведь не отразится. Про одноразовую посуду, маски, перчатки и антисептики в период эпидемии мы и вовсе помолчим.

Ну и вдобавок. Ни в принципах устойчивого развития X5, ни в ее рекомендациях поставщикам нет ни слова про испорченные продукты, сокращение их образования и программы переработки, а пищевые отходы на полигонах – это ни чуть не меньшее зло для здоровья человека, чем продукты с ГМО или неперерабатываемый пластик.

Конечно, хорошо, что ритейлеры в принципе начали задумываться об экологии и дальнейшей судьбе тех товаров и упаковки из-под них, которые они продают в своих магазинах, но следование международным принципам устойчивого развития – это вообще-то не пустые заявления, а конкретные шаги и действия. До них и X5, и «Тандеру» (сеть «Магнит»), и ГК «Меркурий» («Дикси»), да и всем остальным розничным торговцам еще очень и очень далеко.

Опубликованные сегодня X5 Retail Group рекомендации в области устойчивого развития своим поставщикам – событие, конечно, важное (все-таки ведущий розничный продавец в стране, включающий сети «Перекресток», «Пятерочка» и «Карусель»), но только не надо преувеличивать его масштаб и потенциальный эффект.

Прежде всего, это просто слова, советы, а не принципы бизнеса. «Рекомендации не являются обязательным критерием при выборе поставщиков, однако компания будет приветствовать соответствие деятельности и продукции потенциальных поставщиков данным рекомендациям при принятии решения о сотрудничестве», – указано в предисловии к документу.

Ну то есть и с теми, и с теми продолжим работать, но более экологичных будем приветствовать. Интересно, как? Выделят отдельную полку для более «зеленых», добавят еще одну наклейку на продукцию или повысят закупочные цены в ущерб своей марже?

А безответственным партнерам волноваться не стоит: кто же откажется от популярных йогуртов, мяса, сосисок, колбас и сыров Danone, «Мираторга», «Черкизово», Клинского и Останкинского заводов и пр. любителей полистирола (маркировка «06») и композита («07»). Производители собачьего и кошачьего питания, также как и кетчупов и майонезов в дой-паках тоже могут расслабиться: их товарам на полках перекрестков, пятерочек и каруселей ничто не угрожает, так что спокойно наращивайте свои поставки. Вас просто не поприветствуют, но на доходах и репутации это ведь не отразится. Про одноразовую посуду, маски, перчатки и антисептики в период эпидемии мы и вовсе помолчим.

Ну и вдобавок. Ни в принципах устойчивого развития X5, ни в ее рекомендациях поставщикам нет ни слова про испорченные продукты, сокращение их образования и программы переработки, а пищевые отходы на полигонах – это ни чуть не меньшее зло для здоровья человека, чем продукты с ГМО или неперерабатываемый пластик.

Конечно, хорошо, что ритейлеры в принципе начали задумываться об экологии и дальнейшей судьбе тех товаров и упаковки из-под них, которые они продают в своих магазинах, но следование международным принципам устойчивого развития – это вообще-то не пустые заявления, а конкретные шаги и действия. До них и X5, и «Тандеру» (сеть «Магнит»), и ГК «Меркурий» («Дикси»), да и всем остальным розничным торговцам еще очень и очень далеко.

{kind=link}

История с недовезенными до полигона или мусоросжигательного завода копиями медицинских карт из больницы в Коммунарке, лечащей больных коронавирусом, это, конечно, полный беспредел.

Мы уже писали о том, как усложнились условия работы даже с бытовыми отходами поликлиник с начала пандемии и приводили данные о том, кто выиграл тендеры на обслуживание больниц, перепрофилированных на работу с больными опасным вирусом. Напомним, раз такое дело.

Больница в Коммунарке – это одно из подразделений ГКБ № 40. Закупок на вывоз отходов у них с конца прошлого года всего 2 вида: ТКО и КГМ и медотходы класса «Г» (опасные и токсичные, лекарства и ртутьсодержащие отходы). Заказов на вывоз других видов мусора мы не нашли.

Итак,

ТКО и КГМ до июля по полугодовому контракту (подписан в феврале) вывозит ООО «Тайфун-Сервис». Отходы класса «Г» с апреля вывозит ООО «ЭкоЩит». В какую категорию подпадают найденные у эстакады мешки и их содержимое, мы не знаем.

А теперь главное.

Контракт с «Тайфун-Сервисом». Объем – 1 870 куб. м. Цена – 600 руб. за куб. м. При этом если в марте было вывезено, согласно актам, 336 куб. м, то в апреле – уже 688 куб. м. Контракт с «ЭкоЩитом». Объем – 1 900 куб. м. Цена – 166 руб. за куб. м. При том, что вывоз медотходов обычно дороже вывоза бытового мусора.

Мы уже также писали о том, что себестоимость вывоза обычных ТБО (без учета надбавок для извлечения прибыли) – 619 руб. за куб. м. И это было до пандемии и скачка курса.

Выводы делайте сами.

Мы уже писали о том, как усложнились условия работы даже с бытовыми отходами поликлиник с начала пандемии и приводили данные о том, кто выиграл тендеры на обслуживание больниц, перепрофилированных на работу с больными опасным вирусом. Напомним, раз такое дело.

Больница в Коммунарке – это одно из подразделений ГКБ № 40. Закупок на вывоз отходов у них с конца прошлого года всего 2 вида: ТКО и КГМ и медотходы класса «Г» (опасные и токсичные, лекарства и ртутьсодержащие отходы). Заказов на вывоз других видов мусора мы не нашли.

Итак,

ТКО и КГМ до июля по полугодовому контракту (подписан в феврале) вывозит ООО «Тайфун-Сервис». Отходы класса «Г» с апреля вывозит ООО «ЭкоЩит». В какую категорию подпадают найденные у эстакады мешки и их содержимое, мы не знаем.

А теперь главное.

Контракт с «Тайфун-Сервисом». Объем – 1 870 куб. м. Цена – 600 руб. за куб. м. При этом если в марте было вывезено, согласно актам, 336 куб. м, то в апреле – уже 688 куб. м. Контракт с «ЭкоЩитом». Объем – 1 900 куб. м. Цена – 166 руб. за куб. м. При том, что вывоз медотходов обычно дороже вывоза бытового мусора.

Мы уже также писали о том, что себестоимость вывоза обычных ТБО (без учета надбавок для извлечения прибыли) – 619 руб. за куб. м. И это было до пандемии и скачка курса.

Выводы делайте сами.

Telegram

Readovka

Врачи Коммунарки хотели замять историю с находкой мешков с кровью и медкартами умерших от коронавируса

В полицию обратились дорожники, обеспечивающие эксплуатацию путепровода, и то только потому, что странные черные пакеты с не менее странным содержимым…

В полицию обратились дорожники, обеспечивающие эксплуатацию путепровода, и то только потому, что странные черные пакеты с не менее странным содержимым…

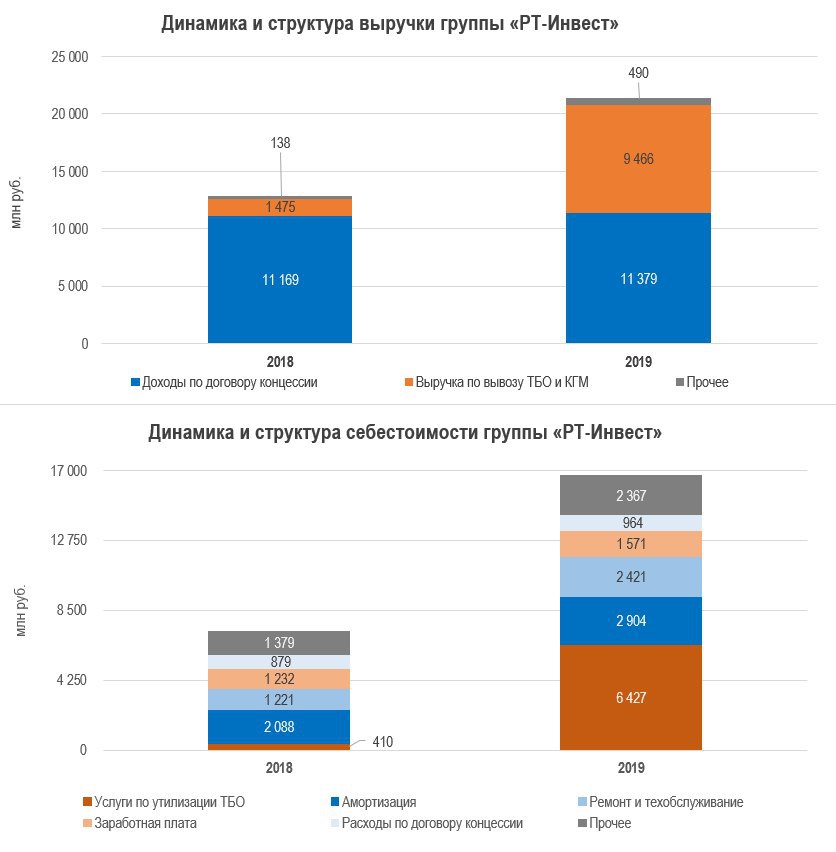

В опубликованной на днях консолидированной отчетности «РТ-Инвеста» особых сюрпризов не оказалось. Да и вряд ли их стоило ждать – после продажи в 2018 г. доли в АГК-1, строящей мусоросжигательные заводы в Подмосковье, группа начала учитывать оставшиеся у нее 19% капитала компании в составе финансовых активов по справедливой стоимости и перестала раскрывать детали ее бизнеса.

Главная новость отчета – 1,6 млрд руб. убытка за год. Это заметно хуже, чем год назад, когда без учета 11 млрд руб., полученных от прекращенной деятельности (продажи долей в АГК-1 и АГК-2), группа показала небольшой, но все-таки плюс (392 млн руб. чистой прибыли).

Комментариев с объяснениями причин убытков в отчетности нет, но, судя по показателям, виновато, прежде всего, мусорное направление бизнеса «РТ-Инвеста» (кто не помнит, одна из компаний группы является оператором системы «Платон», и эта концессия приносит более ощутимые доходы). При 6-ти кратном росте выручки за вывоз отходов расходы на утилизацию мусора увеличились в 16(!) раз, а на услуги субподрядчиков – в 9(!) раз (см. графики). Кроме того, в 10(!) раз до 1,1 млрд руб. вырос резерв под обесценение дебиторской задолженности. В результате – убыток.

Но в целом, анализировать отчетность «РТ-Инвеста» – занятие, конечно, почти бесполезное. Империя разрослась и настолько разветвилась, что понять, сколько и кто зарабатывает, невозможно. При этом доли группы в большинстве дочерних компаний не превышают 25%, и это само по себе – диагноз.

А многие важные «дочки» числятся, как и АГК-2, в ассоциированных компаниях и учитываются долевым методом. Среди таких, например, Сергиево-Посадский регоператор, обслуживающий одну из семи территориальных зон Подмосковья. Доля группы в его капитале – 50%, почему он не консолидирован, непонятно. По данным отчетности, в 2019 г. группа инвестировала в него всего 40 000 руб. Никаких других данных о результатах работы компании нет кроме долга в 27 млн руб. группе на конец года.

Главная новость отчета – 1,6 млрд руб. убытка за год. Это заметно хуже, чем год назад, когда без учета 11 млрд руб., полученных от прекращенной деятельности (продажи долей в АГК-1 и АГК-2), группа показала небольшой, но все-таки плюс (392 млн руб. чистой прибыли).

Комментариев с объяснениями причин убытков в отчетности нет, но, судя по показателям, виновато, прежде всего, мусорное направление бизнеса «РТ-Инвеста» (кто не помнит, одна из компаний группы является оператором системы «Платон», и эта концессия приносит более ощутимые доходы). При 6-ти кратном росте выручки за вывоз отходов расходы на утилизацию мусора увеличились в 16(!) раз, а на услуги субподрядчиков – в 9(!) раз (см. графики). Кроме того, в 10(!) раз до 1,1 млрд руб. вырос резерв под обесценение дебиторской задолженности. В результате – убыток.

Но в целом, анализировать отчетность «РТ-Инвеста» – занятие, конечно, почти бесполезное. Империя разрослась и настолько разветвилась, что понять, сколько и кто зарабатывает, невозможно. При этом доли группы в большинстве дочерних компаний не превышают 25%, и это само по себе – диагноз.

А многие важные «дочки» числятся, как и АГК-2, в ассоциированных компаниях и учитываются долевым методом. Среди таких, например, Сергиево-Посадский регоператор, обслуживающий одну из семи территориальных зон Подмосковья. Доля группы в его капитале – 50%, почему он не консолидирован, непонятно. По данным отчетности, в 2019 г. группа инвестировала в него всего 40 000 руб. Никаких других данных о результатах работы компании нет кроме долга в 27 млн руб. группе на конец года.

{kind=link}

Еще из интересного в отчетности «РТ-Инвест»:

• Дебиторская задолженность за год выросла не столь значительно, сколько резерв под ее обесценение: 11 млрд против 7,2 на конец 2018 г.

• Выручка от реализации продукции за 2019 г. – 0 руб. (в 2018 г. – 21 млн). Вторсырье не продают переработчикам? Или оно не считается продукцией?

• Финансовые активы по справедливой стоимости, где должна отражаться доля в АГК-1, на конец года составили 0 руб. Даже не знаем, как это интерпретировать – никаких пояснений произошедшего в отчетности мы не нашли.

• Расходы на рекламу в 2019 г. – всего 166 млн руб. (в 2018 г. – 232 млн). Верится с трудом. Про гиперактивность группы в соцсетях, мессенджерах и публикациях СМИ всем известно. Хотя, может, эти расходы отражаются не в рекламе, а в «Информационных, аудиторских, консультативных и нотариальных услугах». Они как раз выросли с 202 до 408 млн руб.

• Выплаты совету директоров выросли в 1,5 раза – с 60 до 90 млн руб. Вознаграждение ключевым менеджерам – почти вдвое – с 230 до 445 млн руб.

• Оставшиеся у группы доли в АГК-1 (4 МСЗ в Подмосковье) и АГК-2 (МСЗ в Татарстане) в апреле 2020 г. были заложены в Газпромбанке и Сбербанке соответственно. Залог в Сбербанке действует до 2024 г., в ГПБ – неизвестно.

• В марте 2020 г. в группе появился новый актив – ООО «Группа «Тарас» – который, по планам инициаторов, займется оптовой торговлей машинами, приборами, аппаратурой и оборудованием общепромышленного и специального назначения. Встречайте Тараса в общем.

• Ну и как же без COVID-19. Несмотря на введенные и предполагаемые ограничения, руководство группы не ожидает существенного сокращения бизнеса. Да и с чего бы – мусорить, как и есть, люди будут всегда.

• Дебиторская задолженность за год выросла не столь значительно, сколько резерв под ее обесценение: 11 млрд против 7,2 на конец 2018 г.

• Выручка от реализации продукции за 2019 г. – 0 руб. (в 2018 г. – 21 млн). Вторсырье не продают переработчикам? Или оно не считается продукцией?

• Финансовые активы по справедливой стоимости, где должна отражаться доля в АГК-1, на конец года составили 0 руб. Даже не знаем, как это интерпретировать – никаких пояснений произошедшего в отчетности мы не нашли.

• Расходы на рекламу в 2019 г. – всего 166 млн руб. (в 2018 г. – 232 млн). Верится с трудом. Про гиперактивность группы в соцсетях, мессенджерах и публикациях СМИ всем известно. Хотя, может, эти расходы отражаются не в рекламе, а в «Информационных, аудиторских, консультативных и нотариальных услугах». Они как раз выросли с 202 до 408 млн руб.

• Выплаты совету директоров выросли в 1,5 раза – с 60 до 90 млн руб. Вознаграждение ключевым менеджерам – почти вдвое – с 230 до 445 млн руб.

• Оставшиеся у группы доли в АГК-1 (4 МСЗ в Подмосковье) и АГК-2 (МСЗ в Татарстане) в апреле 2020 г. были заложены в Газпромбанке и Сбербанке соответственно. Залог в Сбербанке действует до 2024 г., в ГПБ – неизвестно.

• В марте 2020 г. в группе появился новый актив – ООО «Группа «Тарас» – который, по планам инициаторов, займется оптовой торговлей машинами, приборами, аппаратурой и оборудованием общепромышленного и специального назначения. Встречайте Тараса в общем.

• Ну и как же без COVID-19. Несмотря на введенные и предполагаемые ограничения, руководство группы не ожидает существенного сокращения бизнеса. Да и с чего бы – мусорить, как и есть, люди будут всегда.

{kind=link}

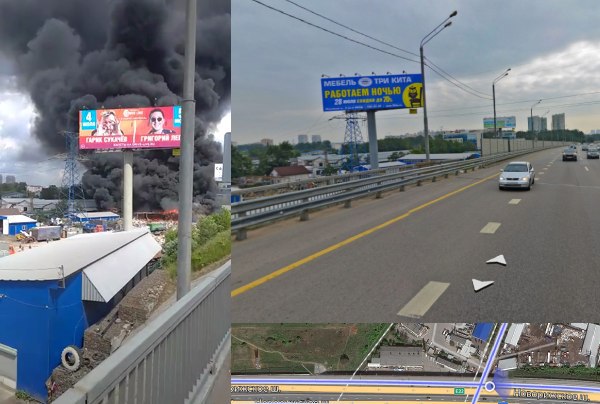

Многие же видели жуткие кадры вчерашнего пожара в Красногорском районе Подмосковья, где горел амбар с мусором и покрышками? Только это никакая не муниципальная «Красногорская городская служба», как написали журналисты @readovkanews. Судя по адресу (Центральная улица деревни Гольево) и кадастровому номеру участка – это помянутая в областной терсхеме обращения с отходами сортировка красногорского ООО «Велес».

Мощность предприятия невелика: по данным терсхемы – всего 40 тыс. т отходов в год, по данным комитета по тарифам и ценам МО – 100 тыс. т, но при недостатке полигонных мощностей ведь любой вклад в сокращение «хвостов» хорош. Здание, судя по многочисленным видео в сети, сгорело почти полностью, так что быстро восстановить работу «Велес» вряд ли сможет.

Хотя ее у него в последнее время было не так много: годовой контракт с Рузским региональным оператором (входит в группу «РТ-Инвест») по сортировке, разборке, очистке ТКО объемом 100 тыс. т завершился в конце прошлого года, а договор с Молжаниновским районом Москвы (Северный АО), еще одним постоянным заказчиком – как раз в день пожара.

Причины возгорания, конечно, еще неизвестны. Ущерб – тоже. Выручка «Велеса» в 2019 г. – 91 млн руб. Владельцы – Дмитрий Кузнецов и Александр Жданов – подмосковные предприниматели, работающие в сфере ЖКХ и владеющие несколькими местными управляющими компаниями.

Мощность предприятия невелика: по данным терсхемы – всего 40 тыс. т отходов в год, по данным комитета по тарифам и ценам МО – 100 тыс. т, но при недостатке полигонных мощностей ведь любой вклад в сокращение «хвостов» хорош. Здание, судя по многочисленным видео в сети, сгорело почти полностью, так что быстро восстановить работу «Велес» вряд ли сможет.

Хотя ее у него в последнее время было не так много: годовой контракт с Рузским региональным оператором (входит в группу «РТ-Инвест») по сортировке, разборке, очистке ТКО объемом 100 тыс. т завершился в конце прошлого года, а договор с Молжаниновским районом Москвы (Северный АО), еще одним постоянным заказчиком – как раз в день пожара.

Причины возгорания, конечно, еще неизвестны. Ущерб – тоже. Выручка «Велеса» в 2019 г. – 91 млн руб. Владельцы – Дмитрий Кузнецов и Александр Жданов – подмосковные предприниматели, работающие в сфере ЖКХ и владеющие несколькими местными управляющими компаниями.

{kind=link}

Какая новость!

Подконтрольный мэрии и столичному Департаменту ЖКХ ГУП «Экотехпром» собрался расширить свой бизнес и к вывозу бытовых отходов добавить вывоз медицинских. Но не просто медицинских, а класса «В» – эпидемиологически крайне опасных, имевших контакт с больными гепатитом, туберкулезом и пр. Ну и, очевидно, коронавирусом.

Повлиял ли на это решение инцидент с найденными на обочине дороги мусорными пакетами из больницы в Коммунарке, где лежат заболевшие COVID-19, неизвестно, но красные 240-литровые пакеты с черными надписями в количестве 300 000(!) штук ГУП желает начать получать уже через 1,5 недели.

Это посерьезнее, чем подмосковный эксперимент с вывозом неопасных медицинских отходов региональными операторами. Тут не до экспериментов: количество выявленных случаев опасного заболевания хотя и падает, но что будет осенью, никто не знает. А объемы больничных отходов, очевидно, заметно выросли.

Родственный МСЗ №3, видимо, уже в курсе (медотходы класса «В» ведь полагается сжигать). Но вот другой инфраструктуры у «Экотехпрома» нет, и мешки могут быть только первым шагом. Все мы прекрасно помним, как для экспериментального раздельного сбора в городе в 2018 г. покупали «золотые» желтые и зеленые колокольчики, а к ним в придачу и специальную технику, потому что обычные мусоровозы оказались не в состоянии обслуживать элитные контейнеры. Так что ждем, во сколько для московского бюджета выльется очередная затея по реинкарнации стагнирующего бизнеса бывшего мусорного монополиста столицы.

И да, интересно, конечно, кто же поставит эти 300 тыс. мешков. Цена на них небольшая (около 8 руб. за штуку), но запросы заказчика велики: в техзадании указано, что прочность мешков должна быть не меньше 23 микрон, а на рынке в лучшем случае есть 20-микронные (ну или мы плохо искали). В любом случае отсутствие поставщика вряд ли будет проблемой, и градоначальники что-нибудь да придумают. Как с масками, которые теперь массово штампует подконтрольное мэрии ООО «Компания инновационных технологий». И да, под опасные медотходы наверняка тоже понадобится специальный транспорт.

Подконтрольный мэрии и столичному Департаменту ЖКХ ГУП «Экотехпром» собрался расширить свой бизнес и к вывозу бытовых отходов добавить вывоз медицинских. Но не просто медицинских, а класса «В» – эпидемиологически крайне опасных, имевших контакт с больными гепатитом, туберкулезом и пр. Ну и, очевидно, коронавирусом.

Повлиял ли на это решение инцидент с найденными на обочине дороги мусорными пакетами из больницы в Коммунарке, где лежат заболевшие COVID-19, неизвестно, но красные 240-литровые пакеты с черными надписями в количестве 300 000(!) штук ГУП желает начать получать уже через 1,5 недели.

Это посерьезнее, чем подмосковный эксперимент с вывозом неопасных медицинских отходов региональными операторами. Тут не до экспериментов: количество выявленных случаев опасного заболевания хотя и падает, но что будет осенью, никто не знает. А объемы больничных отходов, очевидно, заметно выросли.

Родственный МСЗ №3, видимо, уже в курсе (медотходы класса «В» ведь полагается сжигать). Но вот другой инфраструктуры у «Экотехпрома» нет, и мешки могут быть только первым шагом. Все мы прекрасно помним, как для экспериментального раздельного сбора в городе в 2018 г. покупали «золотые» желтые и зеленые колокольчики, а к ним в придачу и специальную технику, потому что обычные мусоровозы оказались не в состоянии обслуживать элитные контейнеры. Так что ждем, во сколько для московского бюджета выльется очередная затея по реинкарнации стагнирующего бизнеса бывшего мусорного монополиста столицы.

И да, интересно, конечно, кто же поставит эти 300 тыс. мешков. Цена на них небольшая (около 8 руб. за штуку), но запросы заказчика велики: в техзадании указано, что прочность мешков должна быть не меньше 23 микрон, а на рынке в лучшем случае есть 20-микронные (ну или мы плохо искали). В любом случае отсутствие поставщика вряд ли будет проблемой, и градоначальники что-нибудь да придумают. Как с масками, которые теперь массово штампует подконтрольное мэрии ООО «Компания инновационных технологий». И да, под опасные медотходы наверняка тоже понадобится специальный транспорт.

{kind=link}

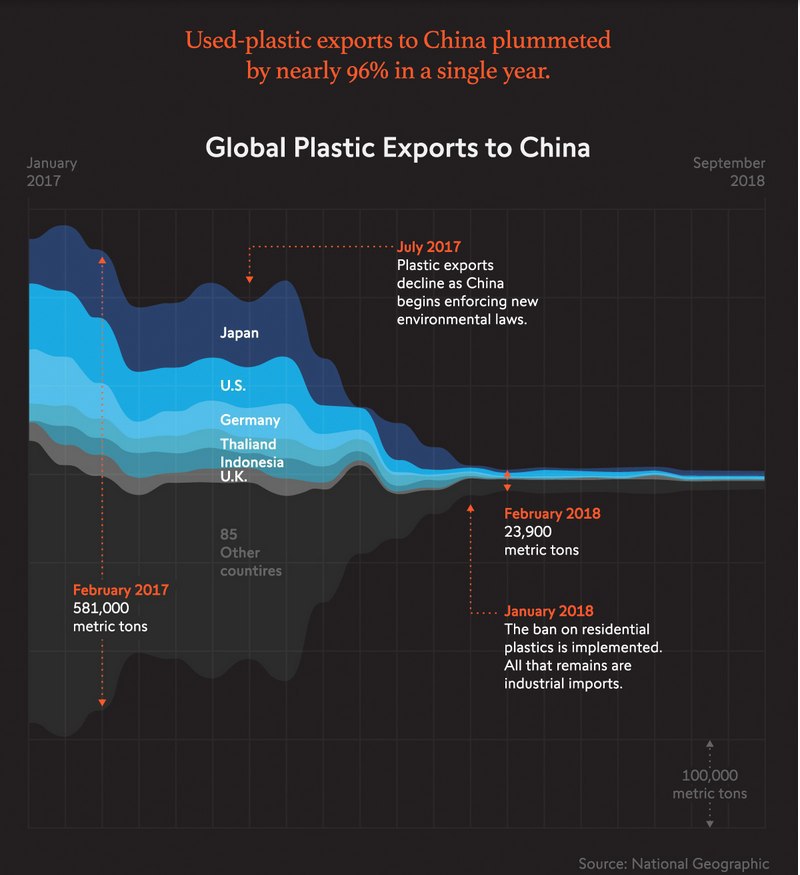

Для интересующихся глобальным рынком отходов и вторсырья. Онлайн-издание Visual Capitalist, специализирующееся на визуализации данных, при помощи графиков наглядно рассказывает о том, как ограничение на импорт 24 категорий товаров в Китае в 2018 г. перевернуло всю мировую индустрию переработки. Прежде всего, речь идет о пластике, но в списке лимитированного ввоза также макулатура и текстиль.

В материале помимо хронологии событий, красивой картинки с динамикой экспорта использованного пластика в Китай (прикреплена к сообщению) и данных по последовавшим изменениям еще много полезной информации. Например, об опережающем росте производства пластмасс (оно растет быстрее(!), чем население планеты), о вреде однопотокового сбора отходов, о целях и задачах в отношении пластика, поставленных Евросоюзом.

Добавим только, что данные немного устарели (самая свежая статистика в графиках за 2018 г.), и в прогнозах не учтены последствия пандемии, но для понимания того, что произошло накануне, информации вполне достаточно. И да, по данным Bureau of International Recycling (BIR), которое ссылается на свои «контакты» в Китае, министерство экологии и окружающей среды республики подтвердило, что с 2021 г. импорт твердых отходов в страну будет уже не ограничен, а полностью запрещен.

В материале помимо хронологии событий, красивой картинки с динамикой экспорта использованного пластика в Китай (прикреплена к сообщению) и данных по последовавшим изменениям еще много полезной информации. Например, об опережающем росте производства пластмасс (оно растет быстрее(!), чем население планеты), о вреде однопотокового сбора отходов, о целях и задачах в отношении пластика, поставленных Евросоюзом.

Добавим только, что данные немного устарели (самая свежая статистика в графиках за 2018 г.), и в прогнозах не учтены последствия пандемии, но для понимания того, что произошло накануне, информации вполне достаточно. И да, по данным Bureau of International Recycling (BIR), которое ссылается на свои «контакты» в Китае, министерство экологии и окружающей среды республики подтвердило, что с 2021 г. импорт твердых отходов в страну будет уже не ограничен, а полностью запрещен.

{kind=link}

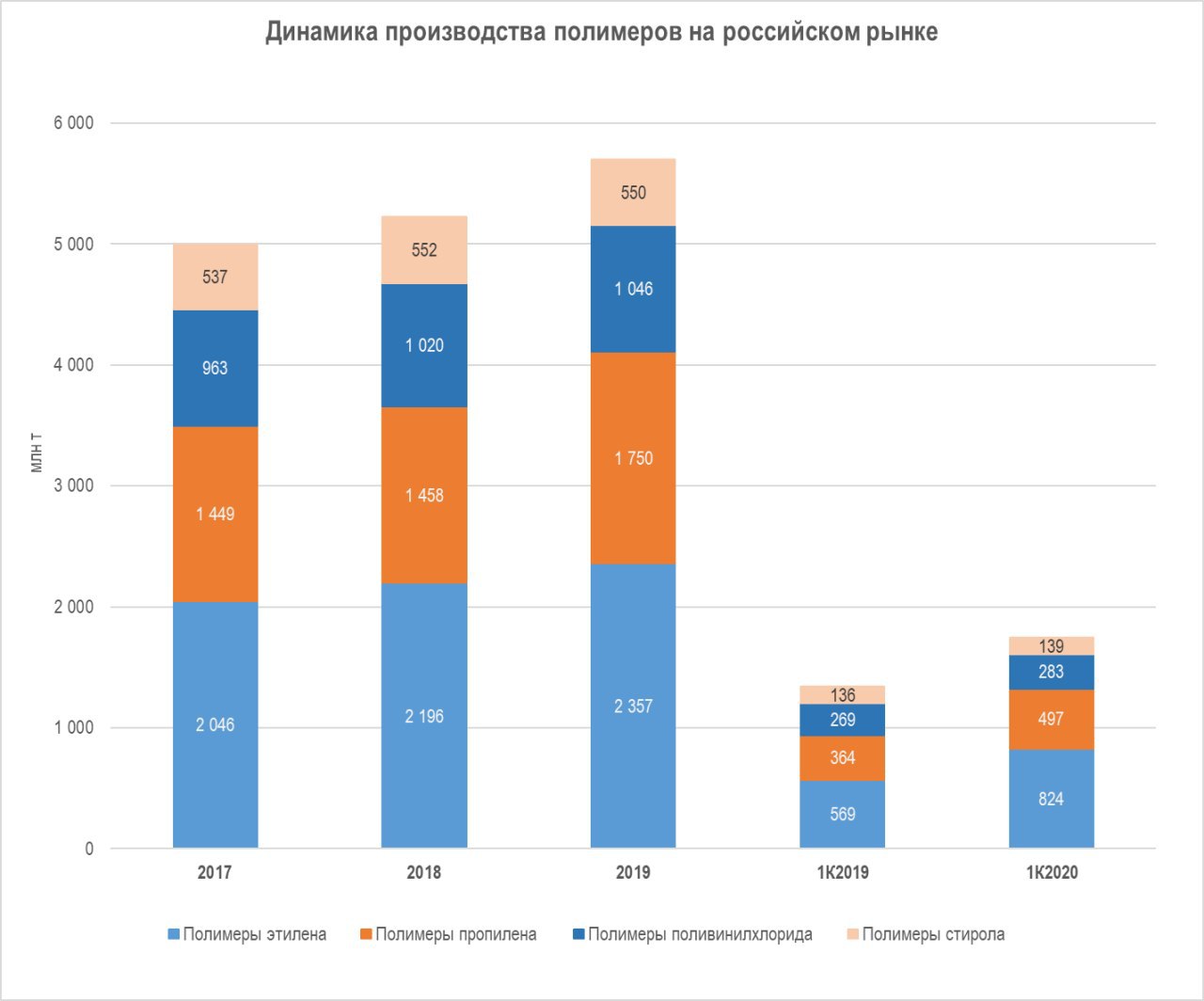

А о том, что происходит уже в этом году на первичном рынке пластиков можно прочитать в сегодняшнем обзоре «Центра развития» НИУ ВШЭ (см. следующее сообщение).

Если коротко, то в марте по сокращению производства лидировал Китай (-10,3% год к году), в апреле его «обогнали» по темпам снижения США и Европа. В целом в мире в марте отрасль упала на 4,2%, а загрузка мощностей снизилась до 76,9%, самого низкого уровня, начиная с апреля 2009 г.

Впрочем, влияние пандемии на отрасль было разнонаправленным и заметно отличалось в зависимости от сегмента, добавляют авторы обзора. Резкое падение потребления полимеров в строительстве, автомобилестроении и производстве электроники компенсировал ажиотажный спрос на упаковку и медицинские изделия. Это теперь один из главных драйверов динамики рынка, и не факт, что он не «вытянет» его в плюс по итогам года. К нашему сожалению, все это – в основном одноразового применения, не перерабатываемого после использования.

На графике – данные по России, где и в 2017-2019 гг. и в 1 квартале 2020 г. все только росло. Про низкий уровень переработки б/у пластика в стране напоминать не будем. А про то, сколько было выпущено за последние годы, в том числе накопленным итогом, можно прочитать и посмотреть здесь и здесь.

И еще один момент. Понятно, что при падении спроса и производства восстановления сильно упавших цен ждать не стоит. В том числе и на вторичку.

Если коротко, то в марте по сокращению производства лидировал Китай (-10,3% год к году), в апреле его «обогнали» по темпам снижения США и Европа. В целом в мире в марте отрасль упала на 4,2%, а загрузка мощностей снизилась до 76,9%, самого низкого уровня, начиная с апреля 2009 г.

Впрочем, влияние пандемии на отрасль было разнонаправленным и заметно отличалось в зависимости от сегмента, добавляют авторы обзора. Резкое падение потребления полимеров в строительстве, автомобилестроении и производстве электроники компенсировал ажиотажный спрос на упаковку и медицинские изделия. Это теперь один из главных драйверов динамики рынка, и не факт, что он не «вытянет» его в плюс по итогам года. К нашему сожалению, все это – в основном одноразового применения, не перерабатываемого после использования.

На графике – данные по России, где и в 2017-2019 гг. и в 1 квартале 2020 г. все только росло. Про низкий уровень переработки б/у пластика в стране напоминать не будем. А про то, сколько было выпущено за последние годы, в том числе накопленным итогом, можно прочитать и посмотреть здесь и здесь.

И еще один момент. Понятно, что при падении спроса и производства восстановления сильно упавших цен ждать не стоит. В том числе и на вторичку.

{kind=link}