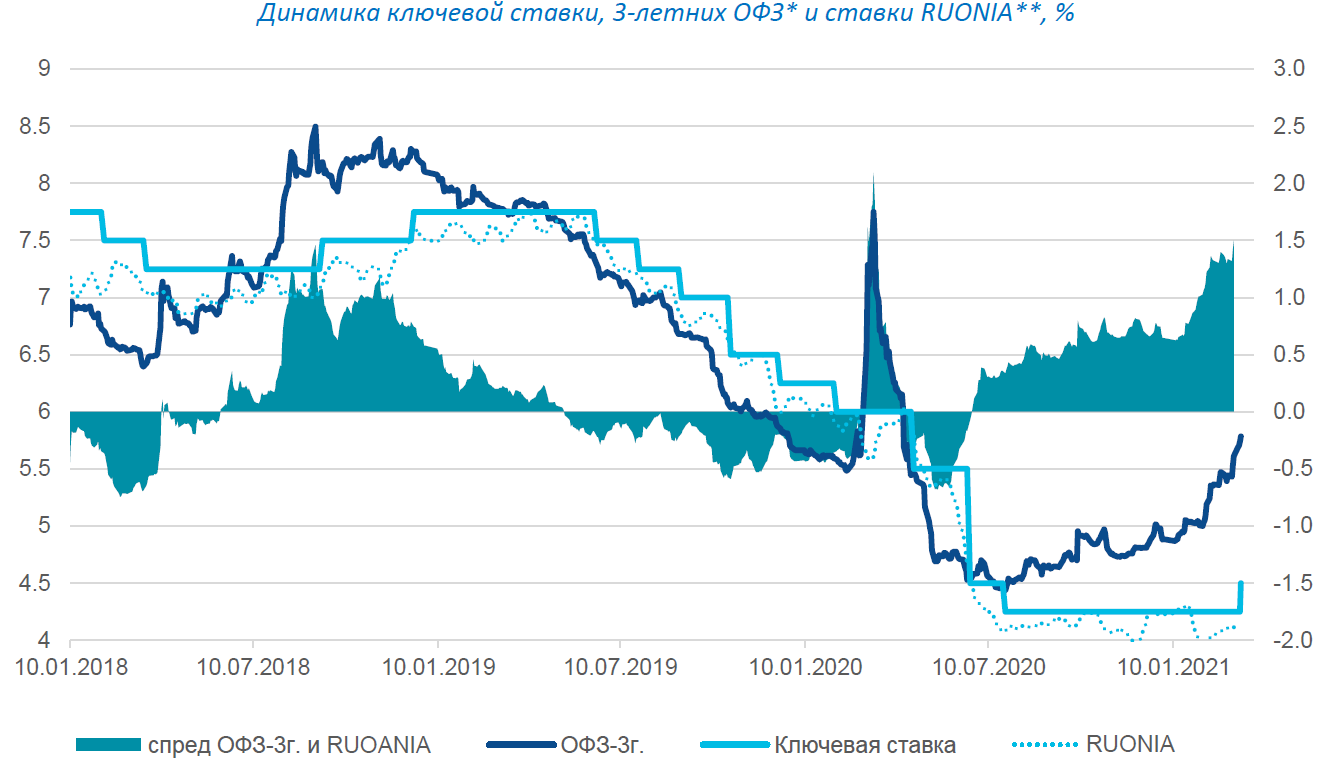

#ЦБ РФ - ставка 4,5% (estimate 4.25%) ‼️

По итогам заседания 19 марта Совет директоров Банка России принял решение увеличить ключевую ставку на 0,25 п. до уровня 4,5%, уточнив, что «денежно-кредитные условия остаются мягкими и с момента предыдущего заседания существенно не изменились». При этом Банк России отметил произошедший рост доходностей ОФЗ: так, эти значения для 3-х и 5-л бескупонных ОФЗ находятся на уровнях 6,1 и 6,7% соответственно - выше как текущих, так и ожидаемых темпов инфляции. Рост доходностей с момента предыдущего заседания составил более 70 б.п.

Банк России принял данное решение под воздействием роста внутреннего и внешнего спроса, которые опережают динамику восстановления предложения, а также из-за роста инфляционных ожиданий населения. Действующие ограничения в отношении выездного туризма также способствуют более высокой инфляции, перенаправляя спрос населения на внутренний рынок. Банк России не уточил новые параметры прогноза инфляции, отметив, однако, что она вернется на уровень 4% к середине 2022 г. с учетом проводимых мер.

🆘 Банк России отдельно упомянул возможность дальнейшего повышения ключевой ставки на ближайших заседаниях с учетом фактических данных по инфляции и экономической динамике. С учетом того, что в пресс-релизе и на конференции Э. Набиулинной тема проинфляционных рисков, роста инфляционных ожиданий и необходимости неотложной корректировки параметров денежно-кредитной политики прошла «красной линией», инфляционная угроза оценивается весьма высоко и поэтому можно ожидать дальнейшего роста ключевой ставки уже на ближайшем заседании.

В условиях негативного влияния роста ставок на темпы экономического роста, остается открытым вопрос может ли замедлить траекторию изменения ключевой ставки снижение текущих темпов инфляции и, если да, то каким оно должно быть. Исходя из пресс-релиза, можно констатировать, что в текущих реалиях ужесточение денежно-кредитной политики может продолжится и в условиях снижения годовых темпов роста инфляции, если оно будет соответствовать плановому прогнозу регулятора. Траектория ожидаемого замедления инфляции и соответствующий ей коридор изменения ключевой ставки, возможно, станет известен на следующем заседании, когда будет представлен обновленный макроэкономический прогноз.

Финансовые рынки слабо отреагировали решение Банка России. После небольшого укрепления, курс доллара сохранился на уровне 74 рубля спустя часа после публикации решения ЦБ РФ, а потом начал ослабление. Доходности 3-х летних ОФЗ, свопов к ключевой ставки остались без изменений. Индекс Мосбиржи после решения Банка России снизился на 0,3%, однако данное движение, вероятно, отражало динамику цен на нефть марки Brent, а не стало следствием решения ЦБ РФ.

@OpenFinance

По итогам заседания 19 марта Совет директоров Банка России принял решение увеличить ключевую ставку на 0,25 п. до уровня 4,5%, уточнив, что «денежно-кредитные условия остаются мягкими и с момента предыдущего заседания существенно не изменились». При этом Банк России отметил произошедший рост доходностей ОФЗ: так, эти значения для 3-х и 5-л бескупонных ОФЗ находятся на уровнях 6,1 и 6,7% соответственно - выше как текущих, так и ожидаемых темпов инфляции. Рост доходностей с момента предыдущего заседания составил более 70 б.п.

Банк России принял данное решение под воздействием роста внутреннего и внешнего спроса, которые опережают динамику восстановления предложения, а также из-за роста инфляционных ожиданий населения. Действующие ограничения в отношении выездного туризма также способствуют более высокой инфляции, перенаправляя спрос населения на внутренний рынок. Банк России не уточил новые параметры прогноза инфляции, отметив, однако, что она вернется на уровень 4% к середине 2022 г. с учетом проводимых мер.

🆘 Банк России отдельно упомянул возможность дальнейшего повышения ключевой ставки на ближайших заседаниях с учетом фактических данных по инфляции и экономической динамике. С учетом того, что в пресс-релизе и на конференции Э. Набиулинной тема проинфляционных рисков, роста инфляционных ожиданий и необходимости неотложной корректировки параметров денежно-кредитной политики прошла «красной линией», инфляционная угроза оценивается весьма высоко и поэтому можно ожидать дальнейшего роста ключевой ставки уже на ближайшем заседании.

В условиях негативного влияния роста ставок на темпы экономического роста, остается открытым вопрос может ли замедлить траекторию изменения ключевой ставки снижение текущих темпов инфляции и, если да, то каким оно должно быть. Исходя из пресс-релиза, можно констатировать, что в текущих реалиях ужесточение денежно-кредитной политики может продолжится и в условиях снижения годовых темпов роста инфляции, если оно будет соответствовать плановому прогнозу регулятора. Траектория ожидаемого замедления инфляции и соответствующий ей коридор изменения ключевой ставки, возможно, станет известен на следующем заседании, когда будет представлен обновленный макроэкономический прогноз.

Финансовые рынки слабо отреагировали решение Банка России. После небольшого укрепления, курс доллара сохранился на уровне 74 рубля спустя часа после публикации решения ЦБ РФ, а потом начал ослабление. Доходности 3-х летних ОФЗ, свопов к ключевой ставки остались без изменений. Индекс Мосбиржи после решения Банка России снизился на 0,3%, однако данное движение, вероятно, отражало динамику цен на нефть марки Brent, а не стало следствием решения ЦБ РФ.

@OpenFinance

{kind=link}

#ETLN Заработать на недвижке еще можно ✅

Группа компаний Эталон является одним из лидеров российского рынка девелопмента, реализующая проекты строительства жилья в Санкт-Петербурге, Москве и Московской области. Компания продает недвижимость через сеть продаж в 52 городах России. На фоне ажиотажа на рынке жилья Группа «Эталон» смогла продемонстрировать рекордные результаты продаж в 4 кв. 2020 г. и по итогам всего года. Выручка за 2020 год составила 78,78 млрд рублей. Валовая прибыль достигла 21,9 млрд, увеличившись на 9% год к году. Прибыль до вычета процентов, налогов и амортизации (EBITDA) выросла на 48% и достигла 12,6 млрд, а рентабельность по EBITDA выросла на 6 п.п. до 16%.

Государственная ипотека под 6,5% позволила Группе «Эталон» компенсировать потери 1-го полугодия и нарастить продажи. Продление госпрограммы на 1 пол. 2021 г. позволяет девелоперам сохранить высокие объемы продаж и создает благоприятные предпосылки для вывода новых проектов на рынок. На так давно компания объявила об SPO, что вызвало продажи в акциях, однако в долгосрочной перспективе это можно считать позитивом, так как привлеченные средства пойдут в инвестпроекты, скорее всего на увеличение земельного фонда, о котором ранее говорила компания.

Учитывая, как сильно бумаги отстали от сектора, реальное состояние дел в секторе, бумаги Эталона смотрятся довольно перспективно на восстановление к уровням 19-20 годов. И в отличии от других отечественных девелоперов, у компании нет яркого выделенного акционера, состав довольно перстый, что в целом хорошо для миноритариев.

‼️#ETLN с tg px 🎯 3.5$

@OpenFinance

Группа компаний Эталон является одним из лидеров российского рынка девелопмента, реализующая проекты строительства жилья в Санкт-Петербурге, Москве и Московской области. Компания продает недвижимость через сеть продаж в 52 городах России. На фоне ажиотажа на рынке жилья Группа «Эталон» смогла продемонстрировать рекордные результаты продаж в 4 кв. 2020 г. и по итогам всего года. Выручка за 2020 год составила 78,78 млрд рублей. Валовая прибыль достигла 21,9 млрд, увеличившись на 9% год к году. Прибыль до вычета процентов, налогов и амортизации (EBITDA) выросла на 48% и достигла 12,6 млрд, а рентабельность по EBITDA выросла на 6 п.п. до 16%.

Государственная ипотека под 6,5% позволила Группе «Эталон» компенсировать потери 1-го полугодия и нарастить продажи. Продление госпрограммы на 1 пол. 2021 г. позволяет девелоперам сохранить высокие объемы продаж и создает благоприятные предпосылки для вывода новых проектов на рынок. На так давно компания объявила об SPO, что вызвало продажи в акциях, однако в долгосрочной перспективе это можно считать позитивом, так как привлеченные средства пойдут в инвестпроекты, скорее всего на увеличение земельного фонда, о котором ранее говорила компания.

Учитывая, как сильно бумаги отстали от сектора, реальное состояние дел в секторе, бумаги Эталона смотрятся довольно перспективно на восстановление к уровням 19-20 годов. И в отличии от других отечественных девелоперов, у компании нет яркого выделенного акционера, состав довольно перстый, что в целом хорошо для миноритариев.

‼️#ETLN с tg px 🎯 3.5$

@OpenFinance

{kind=link}

Обновляем текущие результаты по нашему watchlistу

- Банк России поднял ключевую ставку на 0,25 б.п. 👉https://t.iss.one/OpenFinance/531

- добавили в портфель самого дешевого девелопера в РФ - Etalon (ETLN) ✅

- отчет Русала за 2020Y, обновили таргет по бумагам 👉https://t.iss.one/OpenFinance/529

‼️ напоминаем про дисклеймер 👇 https://t.iss.one/OpenFinance/385

- Банк России поднял ключевую ставку на 0,25 б.п. 👉https://t.iss.one/OpenFinance/531

- добавили в портфель самого дешевого девелопера в РФ - Etalon (ETLN) ✅

- отчет Русала за 2020Y, обновили таргет по бумагам 👉https://t.iss.one/OpenFinance/529

‼️ напоминаем про дисклеймер 👇 https://t.iss.one/OpenFinance/385

{kind=link}

#GLTR Глобалтранс отчет ✅

Чистая прибыль Globaltrans по МСФО в 2020 г. снизилась на 46%, до 12,2 млрд руб. Выручка снизилась на 28%, до 68,4 млрд руб., скорректированная выручка (за вычетом тарифов за пользование инфраструктурой РЖД и локомотивами, а также стоимости услуг, предоставленных третьими лицами) — на 20%, до 54,9 млрд руб.

Операционные денежные затраты уменьшились на 1%, до 24,1 млрд руб., операционная прибыль сократилась на 41%, до 18,8 млрд руб. Скорректированный показатель EBITDA снизился на 32% г/г до 26,8 млрд руб., а маржа по скорректированному показателю EBITDA сократилась на 6 п.п. до 49%. При этом показатель FCF увеличился на 14% до 15,1 млрд руб. Совет директоров Globaltrans предложил акционерам направить на финальные дивиденды за 2020 год 5 млрд руб. или 28 руб. на акцию/GDR. Закрытие реестра для получения дивидендов запланировано на 29 апреля.

👇

Снижение финансовых показателей Globaltrans было в первую очередь обусловлено негативной динамикой ставок аренды полувагонов (около 64% парка Группы). Как отмечает Группа, сокращение чистой выручки в сегменте полувагонов было частично компенсировано менее волатильной выручкой в сегменте цистерн и ростом выручки в сегментах специализированных контейнеров. При этом за счет снижения капзатрат и оптимизации рабочего капитала FCF Globaltrans по итогам 2020 год даже увеличился. Тем не менее на фоне растущего коэффициента долговой нагрузки, который превысил 1,0х по итогам года, компания в перспективе планирует быть аккуратнее с дивидендами (ранее выплаты нередко превышали 100% FCF). Так, за I полугодие 2021 г. Globaltrans планирует выплатить как минимум 16,78 руб. на акцию. Общая сумма дивидендов в этом случае составит 3 млрд руб.

💬 hold ‼️бумага есть в нашем watchlise 👉 https://t.iss.one/OpenFinance/534

@OpenFinance

Чистая прибыль Globaltrans по МСФО в 2020 г. снизилась на 46%, до 12,2 млрд руб. Выручка снизилась на 28%, до 68,4 млрд руб., скорректированная выручка (за вычетом тарифов за пользование инфраструктурой РЖД и локомотивами, а также стоимости услуг, предоставленных третьими лицами) — на 20%, до 54,9 млрд руб.

Операционные денежные затраты уменьшились на 1%, до 24,1 млрд руб., операционная прибыль сократилась на 41%, до 18,8 млрд руб. Скорректированный показатель EBITDA снизился на 32% г/г до 26,8 млрд руб., а маржа по скорректированному показателю EBITDA сократилась на 6 п.п. до 49%. При этом показатель FCF увеличился на 14% до 15,1 млрд руб. Совет директоров Globaltrans предложил акционерам направить на финальные дивиденды за 2020 год 5 млрд руб. или 28 руб. на акцию/GDR. Закрытие реестра для получения дивидендов запланировано на 29 апреля.

👇

Снижение финансовых показателей Globaltrans было в первую очередь обусловлено негативной динамикой ставок аренды полувагонов (около 64% парка Группы). Как отмечает Группа, сокращение чистой выручки в сегменте полувагонов было частично компенсировано менее волатильной выручкой в сегменте цистерн и ростом выручки в сегментах специализированных контейнеров. При этом за счет снижения капзатрат и оптимизации рабочего капитала FCF Globaltrans по итогам 2020 год даже увеличился. Тем не менее на фоне растущего коэффициента долговой нагрузки, который превысил 1,0х по итогам года, компания в перспективе планирует быть аккуратнее с дивидендами (ранее выплаты нередко превышали 100% FCF). Так, за I полугодие 2021 г. Globaltrans планирует выплатить как минимум 16,78 руб. на акцию. Общая сумма дивидендов в этом случае составит 3 млрд руб.

💬 hold ‼️бумага есть в нашем watchlise 👉 https://t.iss.one/OpenFinance/534

@OpenFinance

Telegram

OpenFinance

Обновляем текущие результаты по нашему watchlistу

- Банк России поднял ключевую ставку на 0,25 б.п. 👉https://t.iss.one/OpenFinance/531

- добавили в портфель самого дешевого девелопера в РФ - Etalon (ETLN) ✅

- отчет Русала за 2020Y, обновили таргет по бумагам…

- Банк России поднял ключевую ставку на 0,25 б.п. 👉https://t.iss.one/OpenFinance/531

- добавили в портфель самого дешевого девелопера в РФ - Etalon (ETLN) ✅

- отчет Русала за 2020Y, обновили таргет по бумагам…

{kind=link}

#UPRO Юнипро отчет ✅

«Юнипро» занимает осторожную позицию в вопросе выплаты дивидендов в 2021 г., собирается выплатить 20 млрд руб. неравными частями, сообщил замгендиректора компании Ульф Баккмайер. Он пояснил, что компания планирует начать получать плату за мощность третьего энергоблока Березовской ГРЭС в мае 2021 г., поэтому с точки зрения денежных потоков будет небольшой дисбаланс между I и II полугодием.

👇

💬 Повышение ежегодных дивидендных выплат до 20 млрд руб. с текущих 14 млрд руб. является краеугольным камнем инвестиционного кейса в акциях «Юнипро». Дисбаланс между полугодиями здесь не очень принципиален. Главное — начать получать платежи в рамках ДПМ за III энергоблок Березовской ГРЭС, после чего рынок может начать переоценивать данные бумаги. Идея на покупку в них остается актуальной.

@OpenFinance

«Юнипро» занимает осторожную позицию в вопросе выплаты дивидендов в 2021 г., собирается выплатить 20 млрд руб. неравными частями, сообщил замгендиректора компании Ульф Баккмайер. Он пояснил, что компания планирует начать получать плату за мощность третьего энергоблока Березовской ГРЭС в мае 2021 г., поэтому с точки зрения денежных потоков будет небольшой дисбаланс между I и II полугодием.

👇

💬 Повышение ежегодных дивидендных выплат до 20 млрд руб. с текущих 14 млрд руб. является краеугольным камнем инвестиционного кейса в акциях «Юнипро». Дисбаланс между полугодиями здесь не очень принципиален. Главное — начать получать платежи в рамках ДПМ за III энергоблок Березовской ГРЭС, после чего рынок может начать переоценивать данные бумаги. Идея на покупку в них остается актуальной.

@OpenFinance

#POGR Петропавловск огорчил ‼️

Petropavlovsk прогнозирует производство в 2021 году на уровне 430– 470 тыс. унций золота, включая 370–390 тыс. унций из собственного сырья и 60–80 тыс. унций — из покупного концентрата. Это подразумевает сокращение суммарного производства на 14–22% к 2020 году. На Пионере, как ожидает Petropavlovsk, добыча увеличится за счет более высоких содержаний и ввода в эксплуатацию флотационного комбината (компания сохраняет план запустить его к концу II квартала). На Албыне производство сократится из-за более низких извлечений в результате перехода на переработку руды с близлежащего Эльгинского месторождения. Производство Маломыра с точки зрения объемов, содержания и извлечения в целом будет на уровне результатов 2020 года. Capex Petropavlovsk в 2021 году может увеличиться на 19%, до $140 млн с примерно $118 млн в 2020 году. В том числе капзатраты на развитие и поддержание запланированы на уровне $120 млн (из них примерно половина пойдет на завершение строительства флотации на Пионере и третьей линии флотации на Маломыре), на геологоразведку — около $20 млн. Компания также сообщила, что до III квартала она планирует определиться с новой среднесрочной стратегией корпоративного развития, после чего будет предложена дивидендная политика.

👇

💬Прогноз Petropavlovsk на 2021 год нас в целом разочаровал. Хотя стоит отметить, что производство концентрата из собственного сырья останется примерно на прошлогоднем уровне, а это самый маржинальный продукт компании. Однако производство из стороннего сырья, как ожидается, упадет в 2–3 раза из-за сокращения доступных объемов. Как пояснил менеджмент, управленческие сложности в 2020 году привели к тому, что компания пропустила период заключения контрактов для покупки достаточного количества сырья на 2021 год. В общем, дальнейший рост производства Petropavlovsk, очевидно, сильно смещается во времени, а потому в среднесрочной перспективе сильно увеличивается зависимость данного инвестиционного кейса от цен на золото. У нас сохраняется актуальная идея на покупку акций золотодобытчика, хотя теперь мы не исключаем пересмотра целевых уровней по данным бумагам.

@OpenFinance

Petropavlovsk прогнозирует производство в 2021 году на уровне 430– 470 тыс. унций золота, включая 370–390 тыс. унций из собственного сырья и 60–80 тыс. унций — из покупного концентрата. Это подразумевает сокращение суммарного производства на 14–22% к 2020 году. На Пионере, как ожидает Petropavlovsk, добыча увеличится за счет более высоких содержаний и ввода в эксплуатацию флотационного комбината (компания сохраняет план запустить его к концу II квартала). На Албыне производство сократится из-за более низких извлечений в результате перехода на переработку руды с близлежащего Эльгинского месторождения. Производство Маломыра с точки зрения объемов, содержания и извлечения в целом будет на уровне результатов 2020 года. Capex Petropavlovsk в 2021 году может увеличиться на 19%, до $140 млн с примерно $118 млн в 2020 году. В том числе капзатраты на развитие и поддержание запланированы на уровне $120 млн (из них примерно половина пойдет на завершение строительства флотации на Пионере и третьей линии флотации на Маломыре), на геологоразведку — около $20 млн. Компания также сообщила, что до III квартала она планирует определиться с новой среднесрочной стратегией корпоративного развития, после чего будет предложена дивидендная политика.

👇

💬Прогноз Petropavlovsk на 2021 год нас в целом разочаровал. Хотя стоит отметить, что производство концентрата из собственного сырья останется примерно на прошлогоднем уровне, а это самый маржинальный продукт компании. Однако производство из стороннего сырья, как ожидается, упадет в 2–3 раза из-за сокращения доступных объемов. Как пояснил менеджмент, управленческие сложности в 2020 году привели к тому, что компания пропустила период заключения контрактов для покупки достаточного количества сырья на 2021 год. В общем, дальнейший рост производства Petropavlovsk, очевидно, сильно смещается во времени, а потому в среднесрочной перспективе сильно увеличивается зависимость данного инвестиционного кейса от цен на золото. У нас сохраняется актуальная идея на покупку акций золотодобытчика, хотя теперь мы не исключаем пересмотра целевых уровней по данным бумагам.

@OpenFinance

#AFKS Segezha group ✅

‼️ЦБ РФ зарегистрировал выпуск акций Segezha Group, которая готовится к IPO - Прайм

ранее про кейс 👉https://t.iss.one/OpenFinance/527

@OpenFinance

‼️ЦБ РФ зарегистрировал выпуск акций Segezha Group, которая готовится к IPO - Прайм

ранее про кейс 👉https://t.iss.one/OpenFinance/527

@OpenFinance

Telegram

OpenFinance

#AFKS Все еще есть upside ‼️

Акции Системы имеют еще внушительный потенциал роста:

- Рост капитализации Ozon и его потенциальное включение в индес MSCI Russia в мае ✅

- Рост капитализации МТС в предверии сезона дивидендных ралли( и это еще не весь селзпоинт…

Акции Системы имеют еще внушительный потенциал роста:

- Рост капитализации Ozon и его потенциальное включение в индес MSCI Russia в мае ✅

- Рост капитализации МТС в предверии сезона дивидендных ралли( и это еще не весь селзпоинт…

Watchlist update♻️

Обновляем текущие результаты по нашему watchlistу

- ЦБ РФ зарегистрировал выпуск акций Segezha Group, которая готовится к IPO - Прайм

- Петропавловск опубликова прогноз на 2021 год 👉 https://t.iss.one/OpenFinance/538

- Юнипро опубликовал отчет 👉https://t.iss.one/OpenFinance/537

- Глобалтранс опубликовал отчет 👉 https://t.iss.one/OpenFinance/535

‼️ напоминаем про дисклеймер 👇 https://t.iss.one/OpenFinance/385

@OpenFinance

Обновляем текущие результаты по нашему watchlistу

- ЦБ РФ зарегистрировал выпуск акций Segezha Group, которая готовится к IPO - Прайм

- Петропавловск опубликова прогноз на 2021 год 👉 https://t.iss.one/OpenFinance/538

- Юнипро опубликовал отчет 👉https://t.iss.one/OpenFinance/537

- Глобалтранс опубликовал отчет 👉 https://t.iss.one/OpenFinance/535

‼️ напоминаем про дисклеймер 👇 https://t.iss.one/OpenFinance/385

@OpenFinance

{kind=link}

#offtop

Коллеги из ГПБ во всю развивают свой инвестблок. Позновательная статья для начинающих инвесторов(мы здесь так же приложили усилия) 👇

https://zen.yandex.ru/media/gazprombank/hochu-investirovat-kakuiu-strategiiu-mne-vybrat-sovety-i-lichnyi-opyt-3-investorov-605afa47f827c35b8330c94a

А вот и Г-н Пумпянский нацелился на инвестбизнес. Надо сказать, что планы у них довольно амбициозны, да и команду они собирают сильную, имена известны среди инвестсообщества. Посмторим во что это выльеться...

https://www.vedomosti.ru/salesdepartment/2021/01/29/aleksandr-pumpyanskii-glavnoe--deistvovat-vovremya-i-pritselno

@OpenFinance

Коллеги из ГПБ во всю развивают свой инвестблок. Позновательная статья для начинающих инвесторов(мы здесь так же приложили усилия) 👇

https://zen.yandex.ru/media/gazprombank/hochu-investirovat-kakuiu-strategiiu-mne-vybrat-sovety-i-lichnyi-opyt-3-investorov-605afa47f827c35b8330c94a

А вот и Г-н Пумпянский нацелился на инвестбизнес. Надо сказать, что планы у них довольно амбициозны, да и команду они собирают сильную, имена известны среди инвестсообщества. Посмторим во что это выльеться...

https://www.vedomosti.ru/salesdepartment/2021/01/29/aleksandr-pumpyanskii-glavnoe--deistvovat-vovremya-i-pritselno

@OpenFinance

Яндекс Дзен

Хочу инвестировать, какую стратегию мне выбрать? Советы и личный опыт 3 инвесторов

«Инвестиционный пакет сформировали, а дальше?» — на этот вопрос нам ответили частные инвесторы, которые придерживаются разных стратегий.

СЕГЕЖА МОЖЕТ ОБЪЯВИТЬ ОБ IPO В МОСКВЕ НА СЛЕД.НЕДЕЛЕ: ИСТОЧНИКИ

СЕГЕЖА ПЛАНИРУЕТ ПРИВЛЕЧЬ ДО $500 МЛН ОТ IPO: ИСТОЧНИКИ

@OpenFinance

СЕГЕЖА ПЛАНИРУЕТ ПРИВЛЕЧЬ ДО $500 МЛН ОТ IPO: ИСТОЧНИКИ

@OpenFinance

#SMLT ГК Самолет 🔥🚀

На фоне геополитических рисков и ралли в бумагах ГК Самолет, много вопросов относительно таргетов по бумаге. Ранее 👉 https://t.iss.one/OpenFinance/443 мы советовали присмотреться к IPO эмитента и включили их в свой Watchlist. На наш взгляд, ориентир по таргету был в районе 1500руб., но важно понимать, что лучше для начала увидеть публикацию результатов работы компании. Возможно, если цифры будут in-line с прогнозами, которые давал менеджмент, то апсайд передвинем выше.

Статус: hold

@OpenFinance

На фоне геополитических рисков и ралли в бумагах ГК Самолет, много вопросов относительно таргетов по бумаге. Ранее 👉 https://t.iss.one/OpenFinance/443 мы советовали присмотреться к IPO эмитента и включили их в свой Watchlist. На наш взгляд, ориентир по таргету был в районе 1500руб., но важно понимать, что лучше для начала увидеть публикацию результатов работы компании. Возможно, если цифры будут in-line с прогнозами, которые давал менеджмент, то апсайд передвинем выше.

Статус: hold

@OpenFinance

{kind=link}

Watchlist update♻️

Обновляем текущие результаты по нашему watchlistу

- СЕГЕЖА МОЖЕТ ОБЪЯВИТЬ ОБ IPO В МОСКВЕ НА СЛЕД.НЕДЕЛЕ. ПЛАНИРУЕТ ПРИВЛЕЧЬ ДО $500 МЛН ОТ IPO: ИСТОЧНИКИ. Ожидается 12 апреля анонс, во вторник Реник уже начинает обсуждение IPO в роли букраннера 🔥

- Россети Ленэнерго преф - в преддверии сезона дивидендных отсечек наметился спрос на одну из наших фишек.

- ГК Самолет - достижение таргета, перевод статуса на HOLD

- Советы для начинающих инвесторов 👇

https://zen.yandex.ru/media/gazprombank/hochu-investirovat-kakuiu-strategiiu-mne-vybrat-sovety-i-lichnyi-opyt-3-investorov-605afa47f827c35b8330c94a

‼️ напоминаем про дисклеймер 👇 https://t.iss.one/OpenFinance/385

@OpenFinance

Обновляем текущие результаты по нашему watchlistу

- СЕГЕЖА МОЖЕТ ОБЪЯВИТЬ ОБ IPO В МОСКВЕ НА СЛЕД.НЕДЕЛЕ. ПЛАНИРУЕТ ПРИВЛЕЧЬ ДО $500 МЛН ОТ IPO: ИСТОЧНИКИ. Ожидается 12 апреля анонс, во вторник Реник уже начинает обсуждение IPO в роли букраннера 🔥

- Россети Ленэнерго преф - в преддверии сезона дивидендных отсечек наметился спрос на одну из наших фишек.

- ГК Самолет - достижение таргета, перевод статуса на HOLD

- Советы для начинающих инвесторов 👇

https://zen.yandex.ru/media/gazprombank/hochu-investirovat-kakuiu-strategiiu-mne-vybrat-sovety-i-lichnyi-opyt-3-investorov-605afa47f827c35b8330c94a

‼️ напоминаем про дисклеймер 👇 https://t.iss.one/OpenFinance/385

@OpenFinance

{kind=link}

#AFKS Segezha IPO

✅ SEGEZHA GROUP НАМЕРЕНА ПРОВЕСТИ IPO НА МОСКОВСКОЙ БИРЖЕ, В ХОДЕ КОТОРОГО МОЖЕТ ПРИВЛЕЧЬ НЕ МЕНЕЕ 30 МЛРД РУБ - КОМПАНИЯ - ПРАЙМ

✅ Предложение будет включать первичное предложение акций нового выпуска с привлечением не менее 30 млрд рублей и опцион доразмещения вторичных акций.

Опцион доразмещения вторичных акций в объеме до 15% от бумаг, размещенных в ходе IPO будет предоставлен крупнейшим акционером Segezha Group АФК «Система» или одной из ее дочерних компаний.

После листинга «Система» останется основным акционером Segezha Group.

РОУД-ШОУ IPO SEGEZHA GROUP ПРЕДВАРИТЕЛЬНО ПЛАНИРУЕТСЯ НАЧАТЬ 19 АПРЕЛЯ, ПРАЙСИНГ - 26 АПРЕЛЯ — ИСТОЧНИКИ

@OpenFinance

✅ SEGEZHA GROUP НАМЕРЕНА ПРОВЕСТИ IPO НА МОСКОВСКОЙ БИРЖЕ, В ХОДЕ КОТОРОГО МОЖЕТ ПРИВЛЕЧЬ НЕ МЕНЕЕ 30 МЛРД РУБ - КОМПАНИЯ - ПРАЙМ

✅ Предложение будет включать первичное предложение акций нового выпуска с привлечением не менее 30 млрд рублей и опцион доразмещения вторичных акций.

Опцион доразмещения вторичных акций в объеме до 15% от бумаг, размещенных в ходе IPO будет предоставлен крупнейшим акционером Segezha Group АФК «Система» или одной из ее дочерних компаний.

После листинга «Система» останется основным акционером Segezha Group.

РОУД-ШОУ IPO SEGEZHA GROUP ПРЕДВАРИТЕЛЬНО ПЛАНИРУЕТСЯ НАЧАТЬ 19 АПРЕЛЯ, ПРАЙСИНГ - 26 АПРЕЛЯ — ИСТОЧНИКИ

@OpenFinance

#AFKS Segezha IPO

🔥ВТБ КАПИТАЛ ОЦЕНИЛ СТОИМОСТЬ SEGEZHA В РАМКАХ ПОДГОТОВКИ К IPO В 130-160 МЛРД РУБЛЕЙ - ИСТОЧНИКИ

💬ранее мы консеративно прикидывали 1,2-1,5 $ млрд, а коллеги передвинули вверхню границу вплоть до 2$ млрд.

@OpenFinance

🔥ВТБ КАПИТАЛ ОЦЕНИЛ СТОИМОСТЬ SEGEZHA В РАМКАХ ПОДГОТОВКИ К IPO В 130-160 МЛРД РУБЛЕЙ - ИСТОЧНИКИ

💬ранее мы консеративно прикидывали 1,2-1,5 $ млрд, а коллеги передвинули вверхню границу вплоть до 2$ млрд.

@OpenFinance

#FIVE Отчет ✅

X5 Retail Group, крупнейший в РФ ритейлер, в I квартале 2021 года увеличила продажи на 8,1% по сравнению с показателем за I квартал 2020 года, до 506,681 млрд рублей. В частности, выручка офлайн-магазинов (сетей «Пятерочка», «Перекресток» и «Карусель») в январе—марте выросла на 6,4%, до 496,186 млрд рублей. Выручка цифровых бизнесов Х5 (онлайн-гипермаркета «Vprok.ru Перекресток», экспресс-доставки, оператора «последней мили» 5Post) в I квартале увеличилась в 4,6 раза, до 10,495 млрд рублей с 2,264 млрд рублей годом ранее. Продажи LfL в. I квартале выросли на 2,1% за счет повышения среднего чека на 12,4%, которое было частично нивелировано снижением покупательского трафика на 9,2%. Сеть магазинов «у дома» «Пятерочка» — самый крупный формат Х5 — в I квартале нарастила продажи на 9,1%, до 403,488 млрд рублей. LfL-выручка сети увеличилась на 3,4% за счет роста среднего чека на 13,1% при снижении трафика на 8,5%. Выручка сети супермаркетов «Перекресток» в январе—марте увеличилась на 5,4%, до 82,836 млрд рублей. Сопоставимые продажи супермаркетов в I квартале сократились на 2,6% из-за падения покупательского трафика на 13,6%, которое не смог компенсировать рост среднего чека на 12,7%. Выручка гипермаркетов «Карусель» в I квартале упала на 45,3%, до 9,744 млрд рублей, в том числе LfL-продажи — на 12,2%, что связано с сокращением торговых площадей в соответствии с программой трансформации формата. Торговая площадь магазинов Х5 выросла на 8,3% к концу марта 2020 г., до 7,936 млн кв.м. В I квартале компания открыла 252 новых магазина (net, с учетом закрытий) по сравнению с 361 магазином годом ранее. Х5 также отметила, что в I квартале продовольственная инфляция ускорилась (до 7,4% год к году с 5,8% в IV квартале, а в феврале достигала 7,7%).

👇

💬 На наш взгляд, X5 представила слабые результаты. Безусловно, говоря о годовой динамике продаж в I квартале, необходимо отметить эффект высокой базы прошлого марта, когда на рынке наблюдался ажиотажный спрос на продовольствие перед введением локдауна. В результате в марте 2021 года рост продаж ритейлера замедлился до 2,9% г/г с 9,1% г/г в феврале и 13,2% г/г в январе. При этом, как видно, и февральские данные были отнюдь не выдающимися. В итоге динамика выручки X5 Retail Group в отчетном периоде лишь немного опередили темпы продовольственной инфляции при том что и торговая площадь магазинов прибавила 8,3% за квартал. Собственно, основной вопрос теперь заключается в том, имеем ли мы дело с одним неудачным периодом, или это начало нового негативного тренда в отрасли.

@OpenFinance

X5 Retail Group, крупнейший в РФ ритейлер, в I квартале 2021 года увеличила продажи на 8,1% по сравнению с показателем за I квартал 2020 года, до 506,681 млрд рублей. В частности, выручка офлайн-магазинов (сетей «Пятерочка», «Перекресток» и «Карусель») в январе—марте выросла на 6,4%, до 496,186 млрд рублей. Выручка цифровых бизнесов Х5 (онлайн-гипермаркета «Vprok.ru Перекресток», экспресс-доставки, оператора «последней мили» 5Post) в I квартале увеличилась в 4,6 раза, до 10,495 млрд рублей с 2,264 млрд рублей годом ранее. Продажи LfL в. I квартале выросли на 2,1% за счет повышения среднего чека на 12,4%, которое было частично нивелировано снижением покупательского трафика на 9,2%. Сеть магазинов «у дома» «Пятерочка» — самый крупный формат Х5 — в I квартале нарастила продажи на 9,1%, до 403,488 млрд рублей. LfL-выручка сети увеличилась на 3,4% за счет роста среднего чека на 13,1% при снижении трафика на 8,5%. Выручка сети супермаркетов «Перекресток» в январе—марте увеличилась на 5,4%, до 82,836 млрд рублей. Сопоставимые продажи супермаркетов в I квартале сократились на 2,6% из-за падения покупательского трафика на 13,6%, которое не смог компенсировать рост среднего чека на 12,7%. Выручка гипермаркетов «Карусель» в I квартале упала на 45,3%, до 9,744 млрд рублей, в том числе LfL-продажи — на 12,2%, что связано с сокращением торговых площадей в соответствии с программой трансформации формата. Торговая площадь магазинов Х5 выросла на 8,3% к концу марта 2020 г., до 7,936 млн кв.м. В I квартале компания открыла 252 новых магазина (net, с учетом закрытий) по сравнению с 361 магазином годом ранее. Х5 также отметила, что в I квартале продовольственная инфляция ускорилась (до 7,4% год к году с 5,8% в IV квартале, а в феврале достигала 7,7%).

👇

💬 На наш взгляд, X5 представила слабые результаты. Безусловно, говоря о годовой динамике продаж в I квартале, необходимо отметить эффект высокой базы прошлого марта, когда на рынке наблюдался ажиотажный спрос на продовольствие перед введением локдауна. В результате в марте 2021 года рост продаж ритейлера замедлился до 2,9% г/г с 9,1% г/г в феврале и 13,2% г/г в январе. При этом, как видно, и февральские данные были отнюдь не выдающимися. В итоге динамика выручки X5 Retail Group в отчетном периоде лишь немного опередили темпы продовольственной инфляции при том что и торговая площадь магазинов прибавила 8,3% за квартал. Собственно, основной вопрос теперь заключается в том, имеем ли мы дело с одним неудачным периодом, или это начало нового негативного тренда в отрасли.

@OpenFinance

#MTSS МТС - дивиденды и не только 🛅

Совет директоров МТС рекомендовал выплатить финальные дивиденды по итогам 2020 года в размере 26,51 руб. на обыкновенную акцию (53,02 руб. на ADR). Общая сумма выплаты может составить 52,97 млрд руб. Годовое собрание акционеров, на котором будет обсуждать вопрос дивидендных выплат, пройдет 23 июня в заочной форме. Дата закрытия реестра на участие в собрании — 1 июня. Дата закрытия реестра акционеров на получение дивидендов — 8 июля.

💬 На первый взгляд, новость позитивная. Ведь если рассуждать формально, то с учетом выплаченных за I полугодие 8,93 руб. на акцию совокупный дивиденд за 2020 год получается на уровне 35,44 руб. на акцию. Плюс можно отметить, что прошлым летом акционеры МТС утвердили выплату финальных дивидендов за 2019 год в 20,57 руб. на акцию (41,14 руб. на ADR), что также подразумевает существенное увеличение выплат в годовом сопоставлении. С другой стороны, логика дивидендной политики МТС подразумевает выплату минимум 28 руб. в рамках одного календарного года, а потому окончательное суждение относительно величины озвученных дивидендов можно будет сделать только осенью, когда будут анонсированы следующие выплаты. Впрочем, ранее CEO компании Алексей Корня сообщал, что менеджмент в 2021 году будет рекомендовать совету директоров дивиденды выше 29,5 руб. на акцию, выплаченных в 2020 г. (без учета спецдивидендов).

‼️ подходит для портфельных инвесторов, дивиденды + потенциальный рост ✅

мы включаем бумаги в наш Watchlist 👉 https://t.iss.one/OpenFinance/545

@OpenFinance

Совет директоров МТС рекомендовал выплатить финальные дивиденды по итогам 2020 года в размере 26,51 руб. на обыкновенную акцию (53,02 руб. на ADR). Общая сумма выплаты может составить 52,97 млрд руб. Годовое собрание акционеров, на котором будет обсуждать вопрос дивидендных выплат, пройдет 23 июня в заочной форме. Дата закрытия реестра на участие в собрании — 1 июня. Дата закрытия реестра акционеров на получение дивидендов — 8 июля.

💬 На первый взгляд, новость позитивная. Ведь если рассуждать формально, то с учетом выплаченных за I полугодие 8,93 руб. на акцию совокупный дивиденд за 2020 год получается на уровне 35,44 руб. на акцию. Плюс можно отметить, что прошлым летом акционеры МТС утвердили выплату финальных дивидендов за 2019 год в 20,57 руб. на акцию (41,14 руб. на ADR), что также подразумевает существенное увеличение выплат в годовом сопоставлении. С другой стороны, логика дивидендной политики МТС подразумевает выплату минимум 28 руб. в рамках одного календарного года, а потому окончательное суждение относительно величины озвученных дивидендов можно будет сделать только осенью, когда будут анонсированы следующие выплаты. Впрочем, ранее CEO компании Алексей Корня сообщал, что менеджмент в 2021 году будет рекомендовать совету директоров дивиденды выше 29,5 руб. на акцию, выплаченных в 2020 г. (без учета спецдивидендов).

‼️ подходит для портфельных инвесторов, дивиденды + потенциальный рост ✅

мы включаем бумаги в наш Watchlist 👉 https://t.iss.one/OpenFinance/545

@OpenFinance

Watchlist update♻️

Обновляем текущие результаты по нашему watchlistу

- Segezha Group провела IPO на Московской бирже, цена размещения 8 руб.(125 млрд руб).

- Х5 Retail отчитался 👉 https://t.iss.one/OpenFinance/548

- МТС включили в наш лист 👉 https://t.iss.one/OpenFinance/549

💬#AFKS

Отдельно отметим бумаги Системы. Как и в прошлый раз, после столь ожидаемого IPO "дочки", акции материнской компании снова под давлением. Однако, при прочих равных, есть все причины ожидать новых максимумов, когда "продавец" выйдет или сократит свою позицию, придавливая сейчас котировки акций. Напомним про средние таргеты по АФК у коллег из инвестдомов ~ 42 руб.

‼️ напоминаем про дисклеймер 👇 https://t.iss.one/OpenFinance/385

@OpenFinance

Обновляем текущие результаты по нашему watchlistу

- Segezha Group провела IPO на Московской бирже, цена размещения 8 руб.(125 млрд руб).

- Х5 Retail отчитался 👉 https://t.iss.one/OpenFinance/548

- МТС включили в наш лист 👉 https://t.iss.one/OpenFinance/549

💬#AFKS

Отдельно отметим бумаги Системы. Как и в прошлый раз, после столь ожидаемого IPO "дочки", акции материнской компании снова под давлением. Однако, при прочих равных, есть все причины ожидать новых максимумов, когда "продавец" выйдет или сократит свою позицию, придавливая сейчас котировки акций. Напомним про средние таргеты по АФК у коллег из инвестдомов ~ 42 руб.

‼️ напоминаем про дисклеймер 👇 https://t.iss.one/OpenFinance/385

@OpenFinance

{kind=link}

#ANSS Ansys - вперед к моделированию ♻️

Давно у нас не было идей в USD. Особенно нравится идея роста на тренде по интернет вещам 👇

Ansys, Inc. – производитель программного обеспечения для моделирования и анализа в промышленности, которое позволяет компаниям экономить существенные ресурсы на разработки сложных материалов, конструкций и технологий. Инновационный лидер на фрагментированном рынке компьютерного симулирования с примерно 27% долей рынка. Динамично развивающийся бизнес с новыми точками роста, в виде электромобильного транспорта и интернета вещей. Комбинированная природа роста – органический рост и успешная история покупок / интеграции других компаний. Предпринимаемое в мире инфраструктурное стимулирование является дополнительным драйвером роста Ansys. Привлекательная оценка стоимости относительно исторических значений.

Программное обеспечение позволяет инженерам и исследователям сократить время на разработку и тестирование новых изделий, экономя дорогостоящие ресурсы и быстрее внедрять новую продукцию на рынок. Задачи на которые уходили месяцы решаются за несколько часов. Таким образом, кратно увеличивается производительность и эффективность – то, к чему стремится любой бизнес. Если смотреть более широко, то увеличение производительности труда является национальным приоритетом для многих стран. А это значит, что продукция компании не знает границ. Неслучайно более 50% выручки генерируется за пределами США.

Развитие новых технологий становится благоприятной средой для Ansys, так как это требует новое моделирование ранее малоизученных процессов. Новыми точками роста для компании являются следующие направления:

🔹Электрификация, включая электромобили и инфраструктуру

🔹Автономное вождение

🔹5G

🔹Интернет вещей

Итак, buy ANSS с tg px 🎯 427$

‼️ напоминаем про дисклеймер 👇

https://t.iss.one/OpenFinance/385

Давно у нас не было идей в USD. Особенно нравится идея роста на тренде по интернет вещам 👇

Ansys, Inc. – производитель программного обеспечения для моделирования и анализа в промышленности, которое позволяет компаниям экономить существенные ресурсы на разработки сложных материалов, конструкций и технологий. Инновационный лидер на фрагментированном рынке компьютерного симулирования с примерно 27% долей рынка. Динамично развивающийся бизнес с новыми точками роста, в виде электромобильного транспорта и интернета вещей. Комбинированная природа роста – органический рост и успешная история покупок / интеграции других компаний. Предпринимаемое в мире инфраструктурное стимулирование является дополнительным драйвером роста Ansys. Привлекательная оценка стоимости относительно исторических значений.

Программное обеспечение позволяет инженерам и исследователям сократить время на разработку и тестирование новых изделий, экономя дорогостоящие ресурсы и быстрее внедрять новую продукцию на рынок. Задачи на которые уходили месяцы решаются за несколько часов. Таким образом, кратно увеличивается производительность и эффективность – то, к чему стремится любой бизнес. Если смотреть более широко, то увеличение производительности труда является национальным приоритетом для многих стран. А это значит, что продукция компании не знает границ. Неслучайно более 50% выручки генерируется за пределами США.

Развитие новых технологий становится благоприятной средой для Ansys, так как это требует новое моделирование ранее малоизученных процессов. Новыми точками роста для компании являются следующие направления:

🔹Электрификация, включая электромобили и инфраструктуру

🔹Автономное вождение

🔹5G

🔹Интернет вещей

Итак, buy ANSS с tg px 🎯 427$

‼️ напоминаем про дисклеймер 👇

https://t.iss.one/OpenFinance/385

{kind=link}

#ANSS Отчет ✅

Ansys — производитель программного обеспечения для моделирования и анализа в промышленности — отчитался о результатах за первый квартал. Основные операционные показатели показали сильный рост в первом квартале. Скорректированная выручка увеличилась на 20% г/г до $372,1 млн. Скорректированная прибыль на акцию выросла на 35% до $1,12. Операционная маржа также увеличилась до 33,5% с 29,3% годом ранее.

👇

В целом компания хорошо справилась с достижением поставленных целей в первом квартале. Успехи компании можно связать с ее лидирующей ролью в цифровом моделировании, что значительно помогает клиентам повышать производительность и экономить средства. Обновленный прогноз от менеджмента на 2021 год оказался чуть выше ожиданий по выручке и прибыли на акцию. Правда, одна из метрик — прогнозная средняя годовая сумма контракта (ACV) — оказалась немного ниже ожиданий, что вызвало негативную реакцию на рынке. Но, надо отметить, что в оценку ACV вошло негативное влияние курса за счет укрепления доллара. С учетом этого общий прогноз можно считать близким к ожиданиям. Долгосрочные перспективы у компании остаются положительными. Ansys также хорошо позиционирован, чтобы воспользоваться инфраструктурным планом Джо Байдена объемом $2,25 трлн, который потребует масштабное проектирование инфраструктурных объектов.

💬 самое время усрединть позицию по качественной бумаге

@OpenFinance

Ansys — производитель программного обеспечения для моделирования и анализа в промышленности — отчитался о результатах за первый квартал. Основные операционные показатели показали сильный рост в первом квартале. Скорректированная выручка увеличилась на 20% г/г до $372,1 млн. Скорректированная прибыль на акцию выросла на 35% до $1,12. Операционная маржа также увеличилась до 33,5% с 29,3% годом ранее.

👇

В целом компания хорошо справилась с достижением поставленных целей в первом квартале. Успехи компании можно связать с ее лидирующей ролью в цифровом моделировании, что значительно помогает клиентам повышать производительность и экономить средства. Обновленный прогноз от менеджмента на 2021 год оказался чуть выше ожиданий по выручке и прибыли на акцию. Правда, одна из метрик — прогнозная средняя годовая сумма контракта (ACV) — оказалась немного ниже ожиданий, что вызвало негативную реакцию на рынке. Но, надо отметить, что в оценку ACV вошло негативное влияние курса за счет укрепления доллара. С учетом этого общий прогноз можно считать близким к ожиданиям. Долгосрочные перспективы у компании остаются положительными. Ansys также хорошо позиционирован, чтобы воспользоваться инфраструктурным планом Джо Байдена объемом $2,25 трлн, который потребует масштабное проектирование инфраструктурных объектов.

💬 самое время усрединть позицию по качественной бумаге

@OpenFinance

#SGZH Сегежа групп - новое в портфеле 🛄

На протяжении пару месяцев наблюдали за процессом вывода актива на IPO компанией АФК Система. Итогое размещение прошло по цене 8 руб, что соответствует 125 млрд руб капитализации. Видим качественную историю для портфельных инвесторов с хорошей перспективой роста бизнеса.

♻️Segezha Group – один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. В состав холдинга входят российские и европейские предприятия лесной, деревообрабатывающей и целлюлозно-бумажной промышленности. География представительств Группы охватывает 11 государств.

♻️Segezha Group - крупнейший лесопользователь в Европейской части России, общая площадь арендованного лесфонда составляет 7,8 млн. га, 83% cертифицировано по стандартам FSC.

♻️Segezha Group занимает 1 место в России (63% рынка) и 2 место в Европе (11% рынка) по производству бумажных мешков, 1 место в России (70% рынка) и 3 место в мире по производству мешочной бумаги, 5 место в мире по производству большеформатной березовой фанеры, 1 место в России по валовому производству хвойных пиломатериалов, 1 место в России по производству домокомплектов из клееного бруса.

💬 мы исходим из апсайда 30% к текущей рыночной цене, которая = цене IPO. Итак, buy SGZH с tg px🎯 10.4 руб.

‼️ напоминаем про дисклеймер 👇 https://t.iss.one/OpenFinance/385

@OpenFinance

На протяжении пару месяцев наблюдали за процессом вывода актива на IPO компанией АФК Система. Итогое размещение прошло по цене 8 руб, что соответствует 125 млрд руб капитализации. Видим качественную историю для портфельных инвесторов с хорошей перспективой роста бизнеса.

♻️Segezha Group – один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. В состав холдинга входят российские и европейские предприятия лесной, деревообрабатывающей и целлюлозно-бумажной промышленности. География представительств Группы охватывает 11 государств.

♻️Segezha Group - крупнейший лесопользователь в Европейской части России, общая площадь арендованного лесфонда составляет 7,8 млн. га, 83% cертифицировано по стандартам FSC.

♻️Segezha Group занимает 1 место в России (63% рынка) и 2 место в Европе (11% рынка) по производству бумажных мешков, 1 место в России (70% рынка) и 3 место в мире по производству мешочной бумаги, 5 место в мире по производству большеформатной березовой фанеры, 1 место в России по валовому производству хвойных пиломатериалов, 1 место в России по производству домокомплектов из клееного бруса.

💬 мы исходим из апсайда 30% к текущей рыночной цене, которая = цене IPO. Итак, buy SGZH с tg px🎯 10.4 руб.

‼️ напоминаем про дисклеймер 👇 https://t.iss.one/OpenFinance/385

@OpenFinance

{kind=link}