USD - RUB комментарии ⚠️

Мы уже отмечали, что на рубль идет спекулятивная атака. По мнению коллег из Райффайзенбанка, на рубль давят нерезиденты, которые через валютные свопы получает рублевую ликвидность и покупают доллар через биржу. Схема пусть пока и работает, но все же многое остается зависить от внешних факторов.

Локомотивом risk off🔻 была Турция с девальвацией лиры. Здесь возможно все по немножко сходит на нет. Российские суверенные евробонды уже начали аккуратно бидовать + CDS дает позитивные сигналы. Что касается лиры, навскидку выше 5,7 хронически дефицитный торговый баланс и счет текущих операций переходят в уверенный плюс сейчас косвенное подтверждение о новых «справедливых» уровнях для лиры.

💬"Главный экономист МВФ: справедливый курс турецкой лиры к доллару в районе 5,0-5,5"

⁉️так что может есть повод уже подумать о покупках 🔜

#USDRUB

@OpenFinance

Мы уже отмечали, что на рубль идет спекулятивная атака. По мнению коллег из Райффайзенбанка, на рубль давят нерезиденты, которые через валютные свопы получает рублевую ликвидность и покупают доллар через биржу. Схема пусть пока и работает, но все же многое остается зависить от внешних факторов.

Локомотивом risk off🔻 была Турция с девальвацией лиры. Здесь возможно все по немножко сходит на нет. Российские суверенные евробонды уже начали аккуратно бидовать + CDS дает позитивные сигналы. Что касается лиры, навскидку выше 5,7 хронически дефицитный торговый баланс и счет текущих операций переходят в уверенный плюс сейчас косвенное подтверждение о новых «справедливых» уровнях для лиры.

💬"Главный экономист МВФ: справедливый курс турецкой лиры к доллару в районе 5,0-5,5"

⁉️так что может есть повод уже подумать о покупках 🔜

#USDRUB

@OpenFinance

{kind=link}

USD - RUB комментарии ⚠️

ЦБ РФ уже 4-ый торговый день не выступает на бирже своими покупками в рамках бюджетного правила и как следствие ситуация пока стабилизировалась, о чем мы писали 👉 ранее. Турецкая лира и вовсе движется в сторону в своей справедливой цены, а волнения по поводу торговых войн пока на паузе - штаты и Китай сейчас входят в новый этап переговоров поэтому RISK ON ♻️

#USDRUB

@OpenFinance

ЦБ РФ уже 4-ый торговый день не выступает на бирже своими покупками в рамках бюджетного правила и как следствие ситуация пока стабилизировалась, о чем мы писали 👉 ранее. Турецкая лира и вовсе движется в сторону в своей справедливой цены, а волнения по поводу торговых войн пока на паузе - штаты и Китай сейчас входят в новый этап переговоров поэтому RISK ON ♻️

#USDRUB

@OpenFinance

{kind=link}

USD - RUB комментарии ⚠️

Intraday кредиты тоже пошли на спад🔻 аккурат после прекращения покупок валюты от ЦБ. Спекулятивная атака на рубль ушла, российские CDS 5Y пошли на спад и появились уже покупки суверенных евробондов. Мы ранее писали, что нужно следить за факторами сулящих о развороте и очень вероятно, что сейчас самое время. В целом цель по USD_RUB на наш взгляд сейчас в районе 63-34🎯

#USDRUB

@OpenFinance

Intraday кредиты тоже пошли на спад🔻 аккурат после прекращения покупок валюты от ЦБ. Спекулятивная атака на рубль ушла, российские CDS 5Y пошли на спад и появились уже покупки суверенных евробондов. Мы ранее писали, что нужно следить за факторами сулящих о развороте и очень вероятно, что сейчас самое время. В целом цель по USD_RUB на наш взгляд сейчас в районе 63-34🎯

#USDRUB

@OpenFinance

{kind=link}

Оставить панику ⛔️

В свете событий в Турции к нам все чаще обращаются относительно риска повторения августа 98 года в РФ. Магия цифр и суеверий у инвесторов, поэтому давайте разберемся и развеем пока страхи.

По Emerging markets начали писать о возможности "медвежьего рынка". На них влияют не только изменения в торговли, но и дорожание обслуживания долга. Напомним, что именно проблемы обсулживания долга привели к событиям 98 года в РФ, Ниже есть интересный график от рейтерс относительно состояния долга по развивающимся странам. Как видно из графика, РФ находится вне зоны риска. А теперь факты👇

🔸счет торговых операций в 98 году упал до min -3,774$ млрд - сейчас стабильный плюс ✅

🔸фискальный дефицит в 98 г достигал 6% ВВП - сейчас ноль ✅

🔸государственные долги на момент дефолта достигали 77% от ВВП -сейчас 12,6%✅

🔸проценты выплат по обслуживанию долгов составляли 4,6% от ВВП 🆘

🔸девальвационная премия достигала 109,5%, наблюдалась полная зависимость состояния экономики от цен на нефть – в 1998 году падение ВВП составило -5%,

а средняя цена нефти сорта Brent составляла 13,34$ - сейчас 71-72$ ✅

🔸международные резервы в 98г. начали падать с 19$ млрд до 12$ млрд - сейчас их уровень 457$ млрд ✅

🔸золота в резервах было очень мало - сейчас 18% почти как в развитых странах ✅

❗️вишенкой на торте стал транш от МВФ на 7$ млрд, который так и не поступил в целях своевременного погашения процентов по долгам, что и послужило триггером последующих событий.

💬поэтому сравнить сегодняшние события с 98г. нельзя ни при каких условиях. Конечно, если начнут сыпаться emerging markets, мы в стороне не останемся, но это будет лишь роста волатильности рублевых активов, но никак не катострафический сценарий. Сейчас такие сравнения можно приводить с текущей ситуациий в Турции.

@OpenFinance

В свете событий в Турции к нам все чаще обращаются относительно риска повторения августа 98 года в РФ. Магия цифр и суеверий у инвесторов, поэтому давайте разберемся и развеем пока страхи.

По Emerging markets начали писать о возможности "медвежьего рынка". На них влияют не только изменения в торговли, но и дорожание обслуживания долга. Напомним, что именно проблемы обсулживания долга привели к событиям 98 года в РФ, Ниже есть интересный график от рейтерс относительно состояния долга по развивающимся странам. Как видно из графика, РФ находится вне зоны риска. А теперь факты👇

🔸счет торговых операций в 98 году упал до min -3,774$ млрд - сейчас стабильный плюс ✅

🔸фискальный дефицит в 98 г достигал 6% ВВП - сейчас ноль ✅

🔸государственные долги на момент дефолта достигали 77% от ВВП -сейчас 12,6%✅

🔸проценты выплат по обслуживанию долгов составляли 4,6% от ВВП 🆘

🔸девальвационная премия достигала 109,5%, наблюдалась полная зависимость состояния экономики от цен на нефть – в 1998 году падение ВВП составило -5%,

а средняя цена нефти сорта Brent составляла 13,34$ - сейчас 71-72$ ✅

🔸международные резервы в 98г. начали падать с 19$ млрд до 12$ млрд - сейчас их уровень 457$ млрд ✅

🔸золота в резервах было очень мало - сейчас 18% почти как в развитых странах ✅

❗️вишенкой на торте стал транш от МВФ на 7$ млрд, который так и не поступил в целях своевременного погашения процентов по долгам, что и послужило триггером последующих событий.

💬поэтому сравнить сегодняшние события с 98г. нельзя ни при каких условиях. Конечно, если начнут сыпаться emerging markets, мы в стороне не останемся, но это будет лишь роста волатильности рублевых активов, но никак не катострафический сценарий. Сейчас такие сравнения можно приводить с текущей ситуациий в Турции.

@OpenFinance

{kind=link}

Детский мир продолжает радовать 🔻🔸🔹

Детский мир в 1Н2018 увеличил чистую прибыль по МСФО на 0.46% до 1.031 млрд. рублей с 705 млн. рублей годом ранее👍 Выручка увеличилась на 14.3%, до 48.116 млрд. рублей. EBITDA выросла до 8.188 млрд. рублей с 2.987 млрд. рублей. Рентабельность этого показателя составила 17% против 7.1% годом ранее💪 С учетом применения стандарта МСФО "аренда" EBITDA ритейлера выросла на 38.2%, до 4.128 млрд. рублей. Рентабельность показателя составила 8.6%.

🔹со 2Q несколько изменила стандарты отчетности, как ранее сделали ряд подконтрольных АФК компаний, что могло внести некоторую путаницу при сопоставлении результатов

🔹впрочем, тот факт, что отчетность очень сильная, не вызывает никаких сомнений

🔹сравнимая прибыль за полугодие увеличилась в 1.5 раза, EBITDA – в 1.4 раза. И это при росте выручки всего на 14%

🔹ждем дивиденды по году на уровне более 10 руб. на акцию

🔹высока вероятность продажи контрольного пакета АФК в пользу нового собственника с премией к рынку и последующей офертой

💬отличные результаты при растущем бизнесе. Не раз говорили про 👉 Детский мир. , сейчас нет ничего интереснее из отечественных ритейлеров.

#DSKY

@OpenFinance

Детский мир в 1Н2018 увеличил чистую прибыль по МСФО на 0.46% до 1.031 млрд. рублей с 705 млн. рублей годом ранее👍 Выручка увеличилась на 14.3%, до 48.116 млрд. рублей. EBITDA выросла до 8.188 млрд. рублей с 2.987 млрд. рублей. Рентабельность этого показателя составила 17% против 7.1% годом ранее💪 С учетом применения стандарта МСФО "аренда" EBITDA ритейлера выросла на 38.2%, до 4.128 млрд. рублей. Рентабельность показателя составила 8.6%.

🔹со 2Q несколько изменила стандарты отчетности, как ранее сделали ряд подконтрольных АФК компаний, что могло внести некоторую путаницу при сопоставлении результатов

🔹впрочем, тот факт, что отчетность очень сильная, не вызывает никаких сомнений

🔹сравнимая прибыль за полугодие увеличилась в 1.5 раза, EBITDA – в 1.4 раза. И это при росте выручки всего на 14%

🔹ждем дивиденды по году на уровне более 10 руб. на акцию

🔹высока вероятность продажи контрольного пакета АФК в пользу нового собственника с премией к рынку и последующей офертой

💬отличные результаты при растущем бизнесе. Не раз говорили про 👉 Детский мир. , сейчас нет ничего интереснее из отечественных ритейлеров.

#DSKY

@OpenFinance

{kind=link}

Полиметалл 🔸 1Н2018

Скорректированная EBITDA Polymetal в 1Н2018 года выросла на 19% по сравнению с аналогичным периодом прошлого года и составила $305 млн💪 Чистая прибыль Polymetal за полугодие составила $175 млн., рост на 46% по сравнению с 1Н2017 года, что обусловлено ростом EBITDA. В соответствии с дивидендной политикой, совет директоров Polymetal принял решение выплатить промежуточные дивиденды за 1Н2018 года в размере $0.17 на акцию на общую сумму приблизительно $77 млн., что составляет 50% от скорректированной чистой прибыли. Дата закрытия реестра - 7 сентября, дата выплаты - 28 сентября.

🔸финансовые результаты чуть сильнее, чем ранее были у Полюса. Это стало следствием сильных операционных цифр.

🔸текущий спад цен на золото компенсируется девальвацией рубля, так что конъюнктура для наших золотодобытчиков остается актуальной.

💬все актуально, держим качественную бумагу в портфеле

#POLY

@OpenFinance

Скорректированная EBITDA Polymetal в 1Н2018 года выросла на 19% по сравнению с аналогичным периодом прошлого года и составила $305 млн💪 Чистая прибыль Polymetal за полугодие составила $175 млн., рост на 46% по сравнению с 1Н2017 года, что обусловлено ростом EBITDA. В соответствии с дивидендной политикой, совет директоров Polymetal принял решение выплатить промежуточные дивиденды за 1Н2018 года в размере $0.17 на акцию на общую сумму приблизительно $77 млн., что составляет 50% от скорректированной чистой прибыли. Дата закрытия реестра - 7 сентября, дата выплаты - 28 сентября.

🔸финансовые результаты чуть сильнее, чем ранее были у Полюса. Это стало следствием сильных операционных цифр.

🔸текущий спад цен на золото компенсируется девальвацией рубля, так что конъюнктура для наших золотодобытчиков остается актуальной.

💬все актуально, держим качественную бумагу в портфеле

#POLY

@OpenFinance

{kind=link}

USD - RUB комментарии ⚠️

Редко что-то критикуем, но возобновлять покупки валюты для МинФина, повышая при этом волатильность на рынке и при этом прекратить аукционы по предложению ОФЗ, ссылаясь на ту же самую высокую волатильность - это вверх логики 👍 Похоже ЦБ снова потерял связь с рынком, делая вид, что ничего не случилось.

💬А в целом ставки беспоставочных форвардов (NDF) по USD/RUB со сроками неделя и месяц в последние дни повалились вниз. Может есть еще надежды на сильный рубль? Хотя на фоне бразильского реала и санкций драйверов не так много. Тем временем атаки ну рубль пока прекратились, интрадей кредиты на минимумах.

#USDRUB

@OpenFinance

Редко что-то критикуем, но возобновлять покупки валюты для МинФина, повышая при этом волатильность на рынке и при этом прекратить аукционы по предложению ОФЗ, ссылаясь на ту же самую высокую волатильность - это вверх логики 👍 Похоже ЦБ снова потерял связь с рынком, делая вид, что ничего не случилось.

💬А в целом ставки беспоставочных форвардов (NDF) по USD/RUB со сроками неделя и месяц в последние дни повалились вниз. Может есть еще надежды на сильный рубль? Хотя на фоне бразильского реала и санкций драйверов не так много. Тем временем атаки ну рубль пока прекратились, интрадей кредиты на минимумах.

#USDRUB

@OpenFinance

{kind=link}

Неужели ❗️✅ USD - RUB комментарии

ЦБ заявил, что прекратит покупки валюты до конца сентября! "Лучше поздно, чем никогда", как написал канал @russianmacro и мы полностью согласны. Хорошо, что ЦБ мониторит настроения на рынке, в том числе читает телеграмм, тут сосредаточено множество игроков рынка и их мнение имеет значение. Мы в предыдущем посте тоже задавались вопросом и негодовали почему ЦБ продолжал покупки валюты в рамках бюджетного правила.

💬знаю многие сегодня во всю слушали Бизнес FM, где постоянно накаливались страсти вокруг рубля. Пока можно передохнуть. Справедливый курс сейчас находится около отметки 64 при условии, что не будут накаливаться страсти вокруг САНКЦИЙ. Сегодня Болтон и Патрушев проведут закрытую встречу в Вене. Ключевое слово "закрытая" встреча, значит говорить будут серьезно и возможно в конце дня расскажут итоги.

#USDRUB

@OpenFinance

ЦБ заявил, что прекратит покупки валюты до конца сентября! "Лучше поздно, чем никогда", как написал канал @russianmacro и мы полностью согласны. Хорошо, что ЦБ мониторит настроения на рынке, в том числе читает телеграмм, тут сосредаточено множество игроков рынка и их мнение имеет значение. Мы в предыдущем посте тоже задавались вопросом и негодовали почему ЦБ продолжал покупки валюты в рамках бюджетного правила.

💬знаю многие сегодня во всю слушали Бизнес FM, где постоянно накаливались страсти вокруг рубля. Пока можно передохнуть. Справедливый курс сейчас находится около отметки 64 при условии, что не будут накаливаться страсти вокруг САНКЦИЙ. Сегодня Болтон и Патрушев проведут закрытую встречу в Вене. Ключевое слово "закрытая" встреча, значит говорить будут серьезно и возможно в конце дня расскажут итоги.

#USDRUB

@OpenFinance

{kind=link}

Market watch ⚠️ attention

В то время как ЦБ отменил покукпи валюты и дал шанс рублю, нерезиденты увидели в этом шанс снова убежать из рубля да бы подернулась возможность. НО❗️важно понимать, что распродажи сегодня идут исключительно по рублевым фондовым активам. Оферят акции, в основном Сбербанк и ВТБ( кстати ВТБ сейчас на важном восходящем уровне с 2009 года).

💬что касается ситуации в целом, есть факторы, которые успокаивают. Во-первых CDS находятся ниже августовского пика начала месяца, а по суверенным бондам РФ в валюте снова появились покупки, поэтому есть понимание, что текущие распродажи могут быть временной волатильностью. Сбербанк сегодня показал неплохую отчетность, проблема лишь в том, что доля нерезидентов - юридических лиц( то бишь фондов) в составе акционеров довольно велико, если не очень велико, поэтому такие распродажи вполне объяснимы их страхами относительно РФ и санкций в частности к Сбербанку. Вдоваться в риски самого банка пока нет смысла, текущие продажи в основном страх❗️поэтому качесвтенную бумагу все равно можно держать в портфеле, а о покупках думать рано, можно не торопиться.

#SBER#IMOEX

@OpenFinance

В то время как ЦБ отменил покукпи валюты и дал шанс рублю, нерезиденты увидели в этом шанс снова убежать из рубля да бы подернулась возможность. НО❗️важно понимать, что распродажи сегодня идут исключительно по рублевым фондовым активам. Оферят акции, в основном Сбербанк и ВТБ( кстати ВТБ сейчас на важном восходящем уровне с 2009 года).

💬что касается ситуации в целом, есть факторы, которые успокаивают. Во-первых CDS находятся ниже августовского пика начала месяца, а по суверенным бондам РФ в валюте снова появились покупки, поэтому есть понимание, что текущие распродажи могут быть временной волатильностью. Сбербанк сегодня показал неплохую отчетность, проблема лишь в том, что доля нерезидентов - юридических лиц( то бишь фондов) в составе акционеров довольно велико, если не очень велико, поэтому такие распродажи вполне объяснимы их страхами относительно РФ и санкций в частности к Сбербанку. Вдоваться в риски самого банка пока нет смысла, текущие продажи в основном страх❗️поэтому качесвтенную бумагу все равно можно держать в портфеле, а о покупках думать рано, можно не торопиться.

#SBER#IMOEX

@OpenFinance

{kind=link}

ОФЗ - покупки ❗️

По данным ЦБ, доля нерезидентов в ОФЗ на 1 августа составляла 28%. Об этом не написал только ленивый, но вот наш коллега Тимур Нигматулин из @economicsguru точно подметил, что по сравнению с июлем нерезиденты нарастили покупки ОФЗ, т.к. в номинальном выражении на 1 августа они держали ОФЗ на 2,006 трлн, а в июле этот показатель был на уровне 1,982 трлн рублей.

💬логика в этом есть, в последние месяца локальные игроки(банки и НПФ) во всю наращивали позиции в ОФЗ, отсюда такая интересная картина в цифрых. Интересно что будет по итогам августа 🔜

#OFZ

@OpenFinance

По данным ЦБ, доля нерезидентов в ОФЗ на 1 августа составляла 28%. Об этом не написал только ленивый, но вот наш коллега Тимур Нигматулин из @economicsguru точно подметил, что по сравнению с июлем нерезиденты нарастили покупки ОФЗ, т.к. в номинальном выражении на 1 августа они держали ОФЗ на 2,006 трлн, а в июле этот показатель был на уровне 1,982 трлн рублей.

💬логика в этом есть, в последние месяца локальные игроки(банки и НПФ) во всю наращивали позиции в ОФЗ, отсюда такая интересная картина в цифрых. Интересно что будет по итогам августа 🔜

#OFZ

@OpenFinance

{kind=link}

ФРС - Пауэлл

На симпозиуме в Джексон-Хоуле глава ФРС Пауэлл видимо после комментариев Трампа решил смягчить риторику. После выступления рынки пошли расти, а наш любимый Сбербанк и вовсе выкупили с просадки в -3%🔻 в зеленую зону. Важный показатель для банка P/Bv близок к 1, что исторически очень низко для банка и при прогнозных дивидендах в 20 рублей акции банка весьма привлекательны✅

❗️крупные западные фонды (не хэдж-фонды) даже несколько увеличили свои вложения в акциях банка. Шортистам акций стоит призадуматься, возможно в понедельник рынки продолжат расти после волатильной и непростой недели.

#ФРС

@OpenFinance

На симпозиуме в Джексон-Хоуле глава ФРС Пауэлл видимо после комментариев Трампа решил смягчить риторику. После выступления рынки пошли расти, а наш любимый Сбербанк и вовсе выкупили с просадки в -3%🔻 в зеленую зону. Важный показатель для банка P/Bv близок к 1, что исторически очень низко для банка и при прогнозных дивидендах в 20 рублей акции банка весьма привлекательны✅

❗️крупные западные фонды (не хэдж-фонды) даже несколько увеличили свои вложения в акциях банка. Шортистам акций стоит призадуматься, возможно в понедельник рынки продолжат расти после волатильной и непростой недели.

#ФРС

@OpenFinance

{kind=link}

Распадская 🔹1Н2018🔹

Распадская в 1Н2018 года увеличила чистую прибыль по МСФО на 34%, до $225 млн. Выручка составила $542 млн., что на 23% выше, чем в 1Н2017 года💪Показатель EBITDA вырос на 29% и составил $303 млн. Рентабельность по EBITDA выросла до 55.9% по сравнению с 53.5% в 1Н2017 года. Достичь этого удалось благодаря значительному росту цен на продукцию вслед за мировыми бенчмарками. Фактическая средневзвешенная цена реализации угольного концентрата, приведенная к базису FCA Междуреченск, на всех региональных рынках составила $111 за тонну, что на 9% выше, чем в 1Н2017 года. При этом объем добычи рядового угля "Распадской" в 1Н2018 года составил 5.4 млн. тонн, по сравнению с январем-июнем 2017 года он снизился на 9%. Денежная себестоимость 1 тонны концентрата выросла на 23% год к году и составила $38 за тонну. По состоянию на конец июня денежные средства и эквиваленты "Распадской" составили $155 млн., общий долг отсутствовал.

🔹сильная отчетность, долг обнулился, в рублях динамика еще сильнее

🔹во втором полугодии ждут роста добычи, что вместе со слабым рублем предполагает еще более сильные результаты при неизменной ценовой конъюнктуре на внешних рынках

🔹драйвером для бумаги должны стать стратегические планы по дальнейшему использованию имеющихся денежных средств

🔹на конец года чистая денежная позиция должна составить порядка 20 млрд. руб. или около 30 руб. на акцию🔥

💬не совсем в удачный момент вышла отчётность по компании, сильные цифры совпали с распродажи и ростом опасений из-за санкций. Но при этом фундаментально у акций отличные перспективы и пусть даже бумаги довольно волатильны, но могут в ближайшее время сильно порадовать держателей. Оставляем бумаги в портфеле, при сильных просадках можно думать о докупках.

#RASP

@OpenFinance

Распадская в 1Н2018 года увеличила чистую прибыль по МСФО на 34%, до $225 млн. Выручка составила $542 млн., что на 23% выше, чем в 1Н2017 года💪Показатель EBITDA вырос на 29% и составил $303 млн. Рентабельность по EBITDA выросла до 55.9% по сравнению с 53.5% в 1Н2017 года. Достичь этого удалось благодаря значительному росту цен на продукцию вслед за мировыми бенчмарками. Фактическая средневзвешенная цена реализации угольного концентрата, приведенная к базису FCA Междуреченск, на всех региональных рынках составила $111 за тонну, что на 9% выше, чем в 1Н2017 года. При этом объем добычи рядового угля "Распадской" в 1Н2018 года составил 5.4 млн. тонн, по сравнению с январем-июнем 2017 года он снизился на 9%. Денежная себестоимость 1 тонны концентрата выросла на 23% год к году и составила $38 за тонну. По состоянию на конец июня денежные средства и эквиваленты "Распадской" составили $155 млн., общий долг отсутствовал.

🔹сильная отчетность, долг обнулился, в рублях динамика еще сильнее

🔹во втором полугодии ждут роста добычи, что вместе со слабым рублем предполагает еще более сильные результаты при неизменной ценовой конъюнктуре на внешних рынках

🔹драйвером для бумаги должны стать стратегические планы по дальнейшему использованию имеющихся денежных средств

🔹на конец года чистая денежная позиция должна составить порядка 20 млрд. руб. или около 30 руб. на акцию🔥

💬не совсем в удачный момент вышла отчётность по компании, сильные цифры совпали с распродажи и ростом опасений из-за санкций. Но при этом фундаментально у акций отличные перспективы и пусть даже бумаги довольно волатильны, но могут в ближайшее время сильно порадовать держателей. Оставляем бумаги в портфеле, при сильных просадках можно думать о докупках.

#RASP

@OpenFinance

{kind=link}

🛄 Whatchlist update♻️

Обновлённый watchlist по портфелю👇

❗️НОВОЕ

♻️обновили таргет по паре USD_RUB после роста санкционных рисков 63-64

♻️добавили вью по нефти

♻️добавили ожидание по индексу IMOEX

🔜 скоро будем закрывать

- Северсталь

- Полюс

💬время сейчас довольно мерзопакостное и надо набраться терпения. Рисков на рынках предостаточно, волатильность скорее будет только расти. На аппетите к риску индекс может порадовать еще пару % роста, где стоит несколько разгрузиться в кэш. Завтра аукцион по ОФЗ 25083, объем небольшой, но если порадует спрос, то есть шансы закрыть неделю на мажорной ноте.

‼️по остальным активам можно проконсультироваться дополнительно через контакты канала📲

предыдущий watchlist 👉 здесь

@OpenFinance

Обновлённый watchlist по портфелю👇

❗️НОВОЕ

♻️обновили таргет по паре USD_RUB после роста санкционных рисков 63-64

♻️добавили вью по нефти

♻️добавили ожидание по индексу IMOEX

🔜 скоро будем закрывать

- Северсталь

- Полюс

💬время сейчас довольно мерзопакостное и надо набраться терпения. Рисков на рынках предостаточно, волатильность скорее будет только расти. На аппетите к риску индекс может порадовать еще пару % роста, где стоит несколько разгрузиться в кэш. Завтра аукцион по ОФЗ 25083, объем небольшой, но если порадует спрос, то есть шансы закрыть неделю на мажорной ноте.

‼️по остальным активам можно проконсультироваться дополнительно через контакты канала📲

предыдущий watchlist 👉 здесь

@OpenFinance

{kind=link}

OpenFinance pinned «🛄 Whatchlist update♻️ Обновлённый watchlist по портфелю👇 ❗️НОВОЕ ♻️обновили таргет по паре USD_RUB после роста санкционных рисков 63-64 ♻️добавили вью по нефти ♻️добавили ожидание по индексу IMOEX 🔜 скоро будем закрывать - Северсталь - Полюс 💬время…»

⚠️МинФин - ОФЗ 25083

МинФин разместил ОФЗ 25083 всего на 13,2 млрд из предложенных 15 млрд при спросе 24,9 млрд. Срденяя доходность составила 8,25%.

⁉️И зачем было пытаться оценить аппетит к ОФЗ, когда в стаканах по рынку один офера? Суть одна - никому пока не нужны ОФЗ, даже такие короткие с интересной дохлжностью. Видимо у рубля пока не так много шансов на укрепление.

#OFZ

@OpenFinance

МинФин разместил ОФЗ 25083 всего на 13,2 млрд из предложенных 15 млрд при спросе 24,9 млрд. Срденяя доходность составила 8,25%.

⁉️И зачем было пытаться оценить аппетит к ОФЗ, когда в стаканах по рынку один офера? Суть одна - никому пока не нужны ОФЗ, даже такие короткие с интересной дохлжностью. Видимо у рубля пока не так много шансов на укрепление.

#OFZ

@OpenFinance

{kind=link}

Северсталь - done ✅

В целом достигли намеченной цели по акциям. Это не значит, что у акций плохие перспективы, однако, на таком волатильном рынке логично несколько разгрузиться в кэш. Более консервативным инвесторам можно и дальше держать бумаги, тем более что в сентябре будут снова дивиденды. Фундаментально дела у металлургов пока идут неплохо, девальвация рубля им только на руку.

таргет 🎯 1100 достигнут ✅

+13,63% (+69% годовых) 💪

#CHMF

@OpenFinance

В целом достигли намеченной цели по акциям. Это не значит, что у акций плохие перспективы, однако, на таком волатильном рынке логично несколько разгрузиться в кэш. Более консервативным инвесторам можно и дальше держать бумаги, тем более что в сентябре будут снова дивиденды. Фундаментально дела у металлургов пока идут неплохо, девальвация рубля им только на руку.

таргет 🎯 1100 достигнут ✅

+13,63% (+69% годовых) 💪

#CHMF

@OpenFinance

{kind=link}

Аэрофлот 🛬 на посадку 🔻

Аэрофлот в I полугодии 2018 года получил 5.2 млрд. руб. чистого убытка по МСФО против 2.9 млрд. руб. чистой прибыли за аналогичный период прошлого года. Показатель EBITDA "Аэрофлота" за отчетный период упал в 2.3 раза, до 6.6 млрд. руб. Выручка группы увеличилась на 13.2%, до 265.8 млрд. руб. Ключевым фактором, повлиявшим на операционные затраты, стал рост цен на авиационный керосин: в первом полугодии он составил почти 30%, при этом во втором квартале рост к аналогичному периоду прошлого года ускорился. Расходы компании на топливо при этом увеличились на 38.5%, до 77.9 млрд. руб. Операционные расходы, за исключением расходов на топливо, увеличились на 10.1%, до 188.2 млрд. руб. В частности, расходы на обслуживание воздушных судов и пассажиров составили 48.6 млрд. руб., увеличившись на 5.8%, "в основном за счет роста объемов перевозок и увеличения аэропортовых сборов". Расходы на оплату труда выросли на 8.7%, до 41.7 млрд. руб. Общий долг по состоянию на 30 июня 2018 года снизился на 7.3% по сравнению с показателем на начало года и составил 97 млрд. руб.

🔹второй квартал оказался прибыльным, но хуже год к году

🔹третий квартал будет, традиционно, самым сильным, однако год к году динамика может даже ухудшиться, т.к. на фоне девальвации рубля сократится спрос на заграничные направления, что более маржинально чем региональные внутренние направления

🔹есть опасения, что по году прибыль окажется в районе нуля или в "-"

💬редко у нас появлются идеи на short🔻, но на нелогично позитиве, которые сейчас отыгрывают котировки, есть желание включить акции в шорт с целью в районе 85р. Ранее про Аэрофлот рассказывали 👉 здесь

sell AFLT с таргетом 🎯 85р.

#AFLT

@OpenFinance

Аэрофлот в I полугодии 2018 года получил 5.2 млрд. руб. чистого убытка по МСФО против 2.9 млрд. руб. чистой прибыли за аналогичный период прошлого года. Показатель EBITDA "Аэрофлота" за отчетный период упал в 2.3 раза, до 6.6 млрд. руб. Выручка группы увеличилась на 13.2%, до 265.8 млрд. руб. Ключевым фактором, повлиявшим на операционные затраты, стал рост цен на авиационный керосин: в первом полугодии он составил почти 30%, при этом во втором квартале рост к аналогичному периоду прошлого года ускорился. Расходы компании на топливо при этом увеличились на 38.5%, до 77.9 млрд. руб. Операционные расходы, за исключением расходов на топливо, увеличились на 10.1%, до 188.2 млрд. руб. В частности, расходы на обслуживание воздушных судов и пассажиров составили 48.6 млрд. руб., увеличившись на 5.8%, "в основном за счет роста объемов перевозок и увеличения аэропортовых сборов". Расходы на оплату труда выросли на 8.7%, до 41.7 млрд. руб. Общий долг по состоянию на 30 июня 2018 года снизился на 7.3% по сравнению с показателем на начало года и составил 97 млрд. руб.

🔹второй квартал оказался прибыльным, но хуже год к году

🔹третий квартал будет, традиционно, самым сильным, однако год к году динамика может даже ухудшиться, т.к. на фоне девальвации рубля сократится спрос на заграничные направления, что более маржинально чем региональные внутренние направления

🔹есть опасения, что по году прибыль окажется в районе нуля или в "-"

💬редко у нас появлются идеи на short🔻, но на нелогично позитиве, которые сейчас отыгрывают котировки, есть желание включить акции в шорт с целью в районе 85р. Ранее про Аэрофлот рассказывали 👉 здесь

sell AFLT с таргетом 🎯 85р.

#AFLT

@OpenFinance

{kind=link}

Аргентина 🆘 час Х

Ситуация похожа на Турцию, только изначально хуже. Вообще за последние 200 лет страна 8 раз объявляла дефолт, так что, как говорится не в новинку. В 2017 году дефицит счета текущих операций был -4,8% ВВП. Дефицит бюджета -3,9% ВВП. а госдолг 57% ВВП.

ЦБ Аргентины вчера поднял ставку на 15% до 60%. Как и в России в декабре-2014 ЦБ Аргентины в 2 раза перекрыл текущую инфляцию. С начала года курс песо упал в 2,3 раза 🔻

💬теперь дефицит бюджета должен был выправиться. Внешняя торговля была с дефицитом, меньшим чем у Турции, там после девальвации должно быть отлично. В целом есть ощущение, что по Аргентина уже сейчас должен открываться мощный carry trade и это возможность взять долги, но менее понятно, чем у Турции. Час Х приближается и если ситуация в билжайшее время на развернеться, то могут реализоваться негативные сценарии.

❗️рубль на фоне остальным валют ЕМ держится молодцом, сегодня даже укрепляется.

#USDARS

@OpenFinance

Ситуация похожа на Турцию, только изначально хуже. Вообще за последние 200 лет страна 8 раз объявляла дефолт, так что, как говорится не в новинку. В 2017 году дефицит счета текущих операций был -4,8% ВВП. Дефицит бюджета -3,9% ВВП. а госдолг 57% ВВП.

ЦБ Аргентины вчера поднял ставку на 15% до 60%. Как и в России в декабре-2014 ЦБ Аргентины в 2 раза перекрыл текущую инфляцию. С начала года курс песо упал в 2,3 раза 🔻

💬теперь дефицит бюджета должен был выправиться. Внешняя торговля была с дефицитом, меньшим чем у Турции, там после девальвации должно быть отлично. В целом есть ощущение, что по Аргентина уже сейчас должен открываться мощный carry trade и это возможность взять долги, но менее понятно, чем у Турции. Час Х приближается и если ситуация в билжайшее время на развернеться, то могут реализоваться негативные сценарии.

❗️рубль на фоне остальным валют ЕМ держится молодцом, сегодня даже укрепляется.

#USDARS

@OpenFinance

{kind=link}

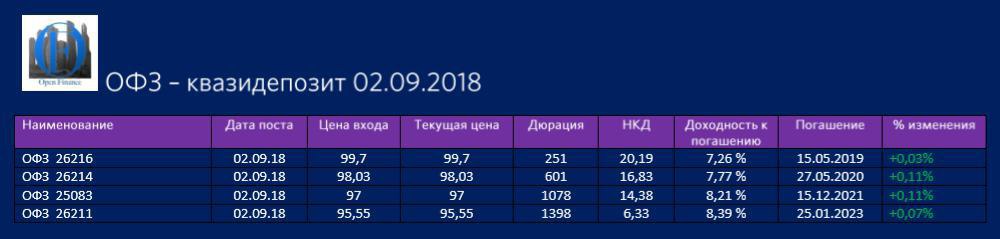

ОФЗ - квазидепозит 🛅

После прошедших событий на фоне геополитического обострения между РФ и США, доходности облигаций федерального займа МинФина резко подскочили вверх. На текущий момент их доходности снова стали привлекательны не только для крупных игроков, которые пристально следят за ними, но и для пассивных инвесторов, которые не склонны к риску. Ранее денежно-кредитная политикая ЦБ по снижению ключевой ставки с каждым годом снижала привлекательность ОФЗ( хотя доходности и опции ОФЗ всегда были лучше депозитов). Сейчас же появилась возможность воспользоваться всплеском доходностей, ибо мы считаем, что долго такая ситуация на рынке не сохранится.

Мы исходим из надежности ОФЗ, как инструмента пассивного инвестирования с доходом превышающим среднюю максимальную ставку депозитов на 1 и более процентов. С точки зрения рисков ОФЗ куда более надежный инструмент, чем любой депозит в крупном банке и без органичения суммы инвестирования. Про риски дефолта РФ мы писали 👉 здесь. Поэтому дополнительно для подписчиков нашего канала мы выбрали несколько серий ОФЗ, которые могут заменить текущие депозиты и дать большую доходность вложений 👇

🔹купоны по ОФЗ начисляются ежедневно и не облагаются НФДЛ

🔹ОФЗ самые ликвидные инструменты на отечественном рынке

🔹маржинальные и хранятся в НРД, поэтому и риски вашего брокера отсутствуют

💬 мы выбрали в портфель короткие ОФЗ и среднюю часть кривой доходности. На текущий момент именно эти выпуски нам кажутся привелкательными по доходности, дюрации и сроку обращения. Периодически будем рефрешить состояние портфеля.

‼️дополнительно можно проконсультироваться через контакты канала📲

#OFZ

#OpenFinance

После прошедших событий на фоне геополитического обострения между РФ и США, доходности облигаций федерального займа МинФина резко подскочили вверх. На текущий момент их доходности снова стали привлекательны не только для крупных игроков, которые пристально следят за ними, но и для пассивных инвесторов, которые не склонны к риску. Ранее денежно-кредитная политикая ЦБ по снижению ключевой ставки с каждым годом снижала привлекательность ОФЗ( хотя доходности и опции ОФЗ всегда были лучше депозитов). Сейчас же появилась возможность воспользоваться всплеском доходностей, ибо мы считаем, что долго такая ситуация на рынке не сохранится.

Мы исходим из надежности ОФЗ, как инструмента пассивного инвестирования с доходом превышающим среднюю максимальную ставку депозитов на 1 и более процентов. С точки зрения рисков ОФЗ куда более надежный инструмент, чем любой депозит в крупном банке и без органичения суммы инвестирования. Про риски дефолта РФ мы писали 👉 здесь. Поэтому дополнительно для подписчиков нашего канала мы выбрали несколько серий ОФЗ, которые могут заменить текущие депозиты и дать большую доходность вложений 👇

🔹купоны по ОФЗ начисляются ежедневно и не облагаются НФДЛ

🔹ОФЗ самые ликвидные инструменты на отечественном рынке

🔹маржинальные и хранятся в НРД, поэтому и риски вашего брокера отсутствуют

💬 мы выбрали в портфель короткие ОФЗ и среднюю часть кривой доходности. На текущий момент именно эти выпуски нам кажутся привелкательными по доходности, дюрации и сроку обращения. Периодически будем рефрешить состояние портфеля.

‼️дополнительно можно проконсультироваться через контакты канала📲

#OFZ

#OpenFinance

{kind=link}

ЦБ РФ - ставка ♻️

Сегодня в Сочи Набиуллина дала рынку понять, что шансов на снижение ставки нет, факторов для роста не достаточно. После ее выступления относительно инфляции и видения, рынок в консенсунсе относительно блажйшего заседяни ЦБ 14 числа, абсолютно все игроки ждут ставку на прежнем уровне. В целом нейтрально для рубля, но для всех был massage - доллар выше 69 очень некомфортен, в случаи такого роста из-за внешних факторов, ЦБ готов вмешаться.

💬мы считаем рубль перепроданным, несмотря на внешние факторы, в ближайшее время можем снова увидеть укрепление рубля.

#cbr

@OpenFinance

Сегодня в Сочи Набиуллина дала рынку понять, что шансов на снижение ставки нет, факторов для роста не достаточно. После ее выступления относительно инфляции и видения, рынок в консенсунсе относительно блажйшего заседяни ЦБ 14 числа, абсолютно все игроки ждут ставку на прежнем уровне. В целом нейтрально для рубля, но для всех был massage - доллар выше 69 очень некомфортен, в случаи такого роста из-за внешних факторов, ЦБ готов вмешаться.

💬мы считаем рубль перепроданным, несмотря на внешние факторы, в ближайшее время можем снова увидеть укрепление рубля.

#cbr

@OpenFinance

{kind=link}

Следующий лот - Детский мир 🔻🔸🔹

Сегодня Коммерсантъ вышел со статьей, где пишет, что структуры Керимова заинтересованы в покупке пакета Детского мира у АФК Системы. Про эту опцию мы писали ранее в нашей статье. Пока Керимов опровергает эту информацию, но тот факт что в прессе начинается освещение такой сделки уже является позитивом. Насксолько это серьезно судить не можем. Разве что делать умозаключения или догадки, что секретность в переговорах может быть связано с тем, что желающих на актив у Системы не мало, об это ранее говорил господин Евтушенков. Для нас же, держателей акций ритейлера это только позитив. Конесенсунс прогноз по возможной сделке в районе 119-120 рублей за акцию, так что следим и ждем новостей 🔜

‼️p.s. даже если не будет закрыта сделка, мы все равно останемся акционерами растущего бизнеса, который к тому же может выплатить приличные дивиденды, в то время как традиционный ритейл лихорадит.

#DSKY

@OpenFinance

Сегодня Коммерсантъ вышел со статьей, где пишет, что структуры Керимова заинтересованы в покупке пакета Детского мира у АФК Системы. Про эту опцию мы писали ранее в нашей статье. Пока Керимов опровергает эту информацию, но тот факт что в прессе начинается освещение такой сделки уже является позитивом. Насксолько это серьезно судить не можем. Разве что делать умозаключения или догадки, что секретность в переговорах может быть связано с тем, что желающих на актив у Системы не мало, об это ранее говорил господин Евтушенков. Для нас же, держателей акций ритейлера это только позитив. Конесенсунс прогноз по возможной сделке в районе 119-120 рублей за акцию, так что следим и ждем новостей 🔜

‼️p.s. даже если не будет закрыта сделка, мы все равно останемся акционерами растущего бизнеса, который к тому же может выплатить приличные дивиденды, в то время как традиционный ритейл лихорадит.

#DSKY

@OpenFinance

{kind=link}