Forwarded from angry bonds (angrybonds_post)

#партизанская_макроаналитика

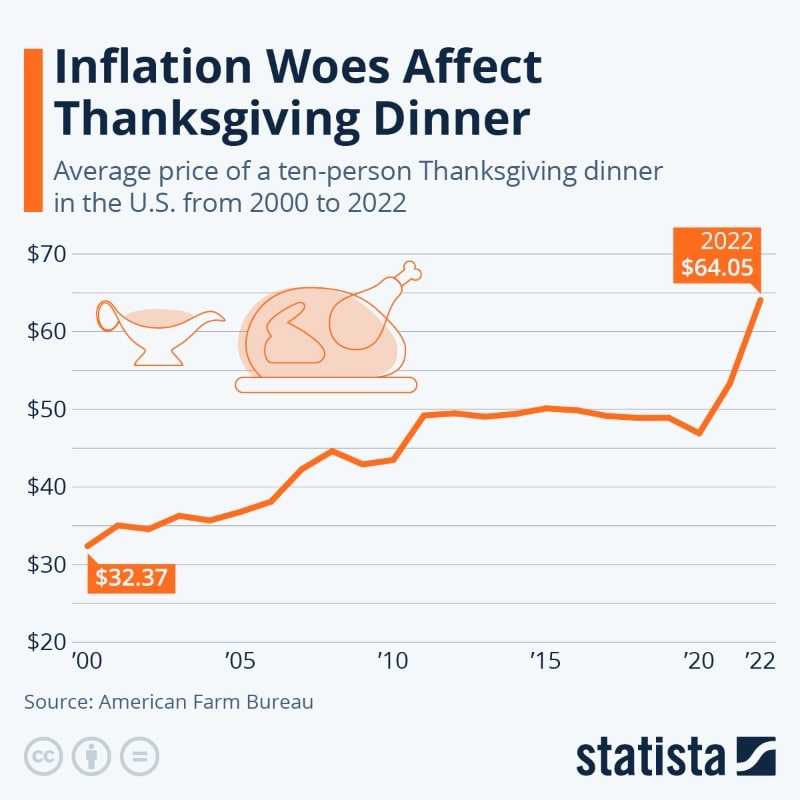

"Индекс индейки" за 22 года составил 1,98 а цепной индекс CPI = 1,73 (см. тут)

Разница в год составляет вроде бы не так и много - около 0,63 процентных пункта. Но учитывая, что средняя инфляция за 22 года была 2,5%, это превышение приличное.

Кстати по ссылке легко заметить, что основными группами, дорожавшими медленнее CPI оказались одежда (в основном китайская, за счет занижения курса), образование (за счет высокой базы надо полагать), коммуникации (за счет удешевления производства и ГТП) и отдых (опять же за счет высокого курса доллара).

Товары собственного производства дорожали быстрее.

О чём это все говорит? О том, что при деглобализации инфляция в странах "золотого миллиарда" будет точно выше чем в 2000-е и 2010-е даже если если удастся сбить нынешнюю волну. То есть на целевые 2% она не вернется, или, вернее сказать, сможет вернутся только при стабильном спаде ВВП.

Потому что при фрагментации валютного рынка доллар не будет столь дорогим по отношению к другим валютам, а значит китайский шмот и отдых не будут такими дешевыми.

"Индекс индейки" за 22 года составил 1,98 а цепной индекс CPI = 1,73 (см. тут)

Разница в год составляет вроде бы не так и много - около 0,63 процентных пункта. Но учитывая, что средняя инфляция за 22 года была 2,5%, это превышение приличное.

Кстати по ссылке легко заметить, что основными группами, дорожавшими медленнее CPI оказались одежда (в основном китайская, за счет занижения курса), образование (за счет высокой базы надо полагать), коммуникации (за счет удешевления производства и ГТП) и отдых (опять же за счет высокого курса доллара).

Товары собственного производства дорожали быстрее.

О чём это все говорит? О том, что при деглобализации инфляция в странах "золотого миллиарда" будет точно выше чем в 2000-е и 2010-е даже если если удастся сбить нынешнюю волну. То есть на целевые 2% она не вернется, или, вернее сказать, сможет вернутся только при стабильном спаде ВВП.

Потому что при фрагментации валютного рынка доллар не будет столь дорогим по отношению к другим валютам, а значит китайский шмот и отдых не будут такими дешевыми.

{kind=link}

Forwarded from angry bonds (Дмитрий Адамидов)

#долговой_коллапс

#партизанская_макроаналитика

Коллеги оценивают предложение трежерей на следующий год в объёме $2,5 трлн., что даёт следующий расклад по эмиссии и инфляции:

1) QT сворачивают печатают необходимые $2,5 трлн. И финансируют все что надо. Инфляция по баксу выше 10% (скорее 12-15%)

2) печатают поменьше $2,5 трлн. Предположим полтора. В этом случае инфляция 7-9% но рынки акций и крипты складываются так как всё уходит в трежеря

3) вообще не печатают ничего, а напротив изымают. Инфляция падает но скорее всего долг привлечь не удаётся, ибо тупо нет столько свободных денег ни у кого кроме ФРС. То есть угроза дефолта.

Именно по этой причине я в продолжение QT не верю. Вообще.

ФРС и Минфин США будут торговаться по поводу первого или второго варианта. Соответственно, компромисс найдут скорее всего в виде:

❗️1,8- $2 трлн. эмиссии

❗️10% инфляции,

❗️более или менее шевелящиеся рынки по причине эффекта бюджетных расходов. Даже IPO может будет оживать. Но вопрос равно это будет медвежий рынок или суровый боковик.

Но по прежнему думаю, что основная масса QE пойдёт в госдолг.

#партизанская_макроаналитика

Коллеги оценивают предложение трежерей на следующий год в объёме $2,5 трлн., что даёт следующий расклад по эмиссии и инфляции:

1) QT сворачивают печатают необходимые $2,5 трлн. И финансируют все что надо. Инфляция по баксу выше 10% (скорее 12-15%)

2) печатают поменьше $2,5 трлн. Предположим полтора. В этом случае инфляция 7-9% но рынки акций и крипты складываются так как всё уходит в трежеря

3) вообще не печатают ничего, а напротив изымают. Инфляция падает но скорее всего долг привлечь не удаётся, ибо тупо нет столько свободных денег ни у кого кроме ФРС. То есть угроза дефолта.

Именно по этой причине я в продолжение QT не верю. Вообще.

ФРС и Минфин США будут торговаться по поводу первого или второго варианта. Соответственно, компромисс найдут скорее всего в виде:

❗️1,8- $2 трлн. эмиссии

❗️10% инфляции,

❗️более или менее шевелящиеся рынки по причине эффекта бюджетных расходов. Даже IPO может будет оживать. Но вопрос равно это будет медвежий рынок или суровый боковик.

Но по прежнему думаю, что основная масса QE пойдёт в госдолг.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Но занимать Йеллен придется много...

ФРС, после двухнедельной паузы, на неделе снова сократила свой портфель гособлигаций (-$12.7 млрд) и немного сократила портфель ипотечных бумаг (-$5.4 млрд), в…

Но занимать Йеллен придется много...

ФРС, после двухнедельной паузы, на неделе снова сократила свой портфель гособлигаций (-$12.7 млрд) и немного сократила портфель ипотечных бумаг (-$5.4 млрд), в…

Forwarded from angry bonds (Дмитрий Адамидов)

#партизанская_макроаналитика

#поменяйте_керенки

Коллеги выражают обеспокоенность насчет того, что долговые проблемы Японии начинают выходить из под контроля.

На самом деле, да, при резервах $1,3 трлн. госдолг там примерно $9,5 трлн. а ВВП примерно $5,4 трлн.

Чтобы соотношение долг/ВВП был на комфортных уровнях (например 50%) от долга надо убрать примерно $7 трлн. Ну ладно, для начала хотя бы $5 трлн. тогда будет 83% ВВП

При этом ЗВР Японии оставляют 15 месяцев импорта, то есть продать что-то оттуда можно, но немного (МВФ рекомендует уровень ЗВР хотя бы 6 месяцев, но лучше 12)

Так что кроме инфляции ничего не остается.

Несложный подсчет показывает, что чтобы $9,5 трлн. долга или 1,24 квадриллиона иен по нынешнему курсу стало равно хотя бы 83% ВВП последний должен быть равен примерно 1,5 квадриллиона, сейчас он примерно 0,7 квадриллиона (я беру округляя)

То есть инфляция должна быть 110-120%, но не обязательно за год, можно за три. Однако всё равно это инфляция 28-30% в год. Если за 5 лет, то хватит и 15% в год. Правда нужно, чтобы эти 3-5 лет долг не рос и реальный ВВП не сильно падал.

Собственно именно приведенные соображения и заставляют меня говорить о неизбежности высокой инфляции. Не только в Японии - везде, где долг выше 50% ВВП будут аналогичные проблемы.И устойчивая высокая инфляция. А за счет сохраняющегося взаимного влияния экономик лаже если где-то в одном месте проблему решат малой кровью, "на помощь" придут соседи. Как собственно США сделал с Японией и ЕС в прошлом году.

#поменяйте_керенки

Коллеги выражают обеспокоенность насчет того, что долговые проблемы Японии начинают выходить из под контроля.

На самом деле, да, при резервах $1,3 трлн. госдолг там примерно $9,5 трлн. а ВВП примерно $5,4 трлн.

Чтобы соотношение долг/ВВП был на комфортных уровнях (например 50%) от долга надо убрать примерно $7 трлн. Ну ладно, для начала хотя бы $5 трлн. тогда будет 83% ВВП

При этом ЗВР Японии оставляют 15 месяцев импорта, то есть продать что-то оттуда можно, но немного (МВФ рекомендует уровень ЗВР хотя бы 6 месяцев, но лучше 12)

Так что кроме инфляции ничего не остается.

Несложный подсчет показывает, что чтобы $9,5 трлн. долга или 1,24 квадриллиона иен по нынешнему курсу стало равно хотя бы 83% ВВП последний должен быть равен примерно 1,5 квадриллиона, сейчас он примерно 0,7 квадриллиона (я беру округляя)

То есть инфляция должна быть 110-120%, но не обязательно за год, можно за три. Однако всё равно это инфляция 28-30% в год. Если за 5 лет, то хватит и 15% в год. Правда нужно, чтобы эти 3-5 лет долг не рос и реальный ВВП не сильно падал.

Собственно именно приведенные соображения и заставляют меня говорить о неизбежности высокой инфляции. Не только в Японии - везде, где долг выше 50% ВВП будут аналогичные проблемы.И устойчивая высокая инфляция. А за счет сохраняющегося взаимного влияния экономик лаже если где-то в одном месте проблему решат малой кровью, "на помощь" придут соседи. Как собственно США сделал с Японией и ЕС в прошлом году.

Telegram

Собачье сердце капитализма

Смотрим на самураев

Кризис суверенного долга Японии, как элемента глобальной долларовой системы — одна из главных макроэкономических историй на краткосрочную перспективу, на фоне которой меркнет возня с потолком госдолга США или временное ралли на фондовых…

Кризис суверенного долга Японии, как элемента глобальной долларовой системы — одна из главных макроэкономических историй на краткосрочную перспективу, на фоне которой меркнет возня с потолком госдолга США или временное ралли на фондовых…

Forwarded from angry bonds (Дмитрий Адамидов)

#партизанская_макроаналитика

Рассинхронизация Китая и США с ЕС, о которой пишут СМИ, на самом деле, означает начало активного размежевания. Причём с Китаем "отколется" и Россия с СНГ, и часть стран АТР, и видимо Иран с Пакистаном.

Если максимально упрощать, то можно сказать, что мировая экономика до 2024-2025 годов (самое позднее - до 2028 го) разделится на две части: одна сохранит какой то рост (очевидно небольшой) а другая пойдёт в пике, как бы "пропуская" циклический подъем.

---------

К слову:

СССР при распаде в 1991-1994 годах таким же образом "пропустил" экономический подъем и в общую тенденцию выстроились только году к 1995 му, А до этого был катастрофический 3,5 летний период. Да и потом до дефолта 1998 года даже по нынешним меркам все было довольно депрессивно и инфляционно, хотя на контрасте с предыдущим гипером и бардаком казалось, что жизнь налаживается.

-----------

Возвращаясь к сегодняшнему дню, всё что осталось понять кто именно обрушится: Китай и его временные союзники по Самарканду-2022 или все таки США и их постоянные сателлиты.

Рассинхронизация Китая и США с ЕС, о которой пишут СМИ, на самом деле, означает начало активного размежевания. Причём с Китаем "отколется" и Россия с СНГ, и часть стран АТР, и видимо Иран с Пакистаном.

Если максимально упрощать, то можно сказать, что мировая экономика до 2024-2025 годов (самое позднее - до 2028 го) разделится на две части: одна сохранит какой то рост (очевидно небольшой) а другая пойдёт в пике, как бы "пропуская" циклический подъем.

---------

К слову:

СССР при распаде в 1991-1994 годах таким же образом "пропустил" экономический подъем и в общую тенденцию выстроились только году к 1995 му, А до этого был катастрофический 3,5 летний период. Да и потом до дефолта 1998 года даже по нынешним меркам все было довольно депрессивно и инфляционно, хотя на контрасте с предыдущим гипером и бардаком казалось, что жизнь налаживается.

-----------

Возвращаясь к сегодняшнему дню, всё что осталось понять кто именно обрушится: Китай и его временные союзники по Самарканду-2022 или все таки США и их постоянные сателлиты.

The Economist

China is now an unlikely safe haven

The country’s financial risks are its own. America’s quickly become everybody else’s, too

Forwarded from angry bonds (Дмитрий Адамидов)

#партизанская_макроаналитика

Я здесь немного дополню коллегу: с рынком труда есть следующий казус.

Представление о том, что между инфляцией и безработицей есть четкая корреляция было сформировано в 1958 году Уильямом Филлипсом, который на основе эмпирических данных по Англии за 1861—1957 годы! То есть, до начала активного процесса глобализации, когда национальные экономики были более или менее замкнуты и трудовая миграция как явление была пренебрежительно мала.

Уже в 1970-е это не шибко работало ни в Европе ни в США, а сейчас и подавно.

Причина очень простая - мы живем "в глобальном постоянно меняющемся мире", где рост курса доллара (и соответственно - падение курса национальных валют в тех же странах Латинской Америки) приводит к росту трудовой миграции в США и больше ни к чему. Аналогично, если начинается рецессия и сокращаются рабочие места мигранты просто сваливают домой и безработица первое время тоже особо не меняется.

Таким образом, дождаться при подъеме ставки роста безработицы можно только после того, как спад ВВП будет очень серьезным, а доллар действительно потеряет свой статус мировой резервной валюты и станет валютой "обычной". А этот путь лежит через гиперинфляцию и торговые войны.

Если ставка ФРС будет 15% или 20% тогда может быть ФРС увидит что кривая Филипса "снова заработала" (за это можно, кстати, потом дать Пауэллу Нобелевку - доказал же😏), но пока этот прибор нифига не показывает. И если ДКП в США действительно осуществляется на основе анализа кривой Филлипса - им можно только посочувствовать.

В целом по ситуации вспоминается знаменитая цитата из Андропова.

--------------------

"«Если говорить откровенно, мы ещё до сих пор не изучили в должной мере общества, в котором живём и трудимся, не полностью раскрыли присущие ему закономерности, особенно экономические. Поэтому порой вынуждены действовать, так сказать, эмпирически, весьма нерациональным методом проб и ошибок»." (Ю.В, Андропов, 1983 год)

Я здесь немного дополню коллегу: с рынком труда есть следующий казус.

Представление о том, что между инфляцией и безработицей есть четкая корреляция было сформировано в 1958 году Уильямом Филлипсом, который на основе эмпирических данных по Англии за 1861—1957 годы! То есть, до начала активного процесса глобализации, когда национальные экономики были более или менее замкнуты и трудовая миграция как явление была пренебрежительно мала.

Уже в 1970-е это не шибко работало ни в Европе ни в США, а сейчас и подавно.

Причина очень простая - мы живем "в глобальном постоянно меняющемся мире", где рост курса доллара (и соответственно - падение курса национальных валют в тех же странах Латинской Америки) приводит к росту трудовой миграции в США и больше ни к чему. Аналогично, если начинается рецессия и сокращаются рабочие места мигранты просто сваливают домой и безработица первое время тоже особо не меняется.

Таким образом, дождаться при подъеме ставки роста безработицы можно только после того, как спад ВВП будет очень серьезным, а доллар действительно потеряет свой статус мировой резервной валюты и станет валютой "обычной". А этот путь лежит через гиперинфляцию и торговые войны.

Если ставка ФРС будет 15% или 20% тогда может быть ФРС увидит что кривая Филипса "снова заработала" (за это можно, кстати, потом дать Пауэллу Нобелевку - доказал же😏), но пока этот прибор нифига не показывает. И если ДКП в США действительно осуществляется на основе анализа кривой Филлипса - им можно только посочувствовать.

В целом по ситуации вспоминается знаменитая цитата из Андропова.

--------------------

"«Если говорить откровенно, мы ещё до сих пор не изучили в должной мере общества, в котором живём и трудимся, не полностью раскрыли присущие ему закономерности, особенно экономические. Поэтому порой вынуждены действовать, так сказать, эмпирически, весьма нерациональным методом проб и ошибок»." (Ю.В, Андропов, 1983 год)

Telegram

Мятежный капитализм

Вражеские аналитики продолжают поставлять нам данные.

На этот раз они рассказывают, что ФРС требуется в среднем 14 месяцев для того, чтобы изменения в монетарной политике транслировались в реальную экономику. В частности - на рынок труда.

Как показывает…

На этот раз они рассказывают, что ФРС требуется в среднем 14 месяцев для того, чтобы изменения в монетарной политике транслировались в реальную экономику. В частности - на рынок труда.

Как показывает…

Вот с этим мнением коллег по Китаю трудно не согласиться.

Особенно интересно становится, если залезть в свежую статистику ВВП (отбросим сомнениям в её точности, на минуту). Главный вывод — темпы роста экономики во II кв. оказались в 2 раза ниже доковидной пятилетки.

Вниз тянет падение экспорта (торговые войны и снижение спроса из-за ставок), сдувание недвиги (тут, говорят Evergrande почти $100 лярдов убытков насчитал), падение частных капиталовложений.

Месячные темпы роста внутренних продаж (прокси состояния потребителей, ждали, что начнёт расти после снятия локдауна) упали ниже роста производства (дисбаланс предложения) + дефляция цен в экономике как подтверждение.

@MarketHeart

Особенно интересно становится, если залезть в свежую статистику ВВП (отбросим сомнениям в её точности, на минуту). Главный вывод — темпы роста экономики во II кв. оказались в 2 раза ниже доковидной пятилетки.

Вниз тянет падение экспорта (торговые войны и снижение спроса из-за ставок), сдувание недвиги (тут, говорят Evergrande почти $100 лярдов убытков насчитал), падение частных капиталовложений.

Месячные темпы роста внутренних продаж (прокси состояния потребителей, ждали, что начнёт расти после снятия локдауна) упали ниже роста производства (дисбаланс предложения) + дефляция цен в экономике как подтверждение.

@MarketHeart

Telegram

angry bonds

#партизанская_макроаналитика

Совершенно верно - Китай входит в собственный "застой", также как СССР в 1970-е да и США на самом деле тоже (стагфляция конечно внешне не очень похожа на товарный дефицит, но это по большому счету были следствия одной и той же…

Совершенно верно - Китай входит в собственный "застой", также как СССР в 1970-е да и США на самом деле тоже (стагфляция конечно внешне не очень похожа на товарный дефицит, но это по большому счету были следствия одной и той же…

Forwarded from angry bonds (Дмитрий Адамидов)

#партизанская_макроаналитика

Если уж говорить о рецессии, то она конечно нужна США не сама по себе, а как нависшая угроза, прежде всего для давления на Европу. Собственно, мы это видим и по всплывающей аналитике: у Германии вообще все плохо, а, например, у PIIGS отчего то и нет, вернее может и плохо, но про это не особо говорят.

Англичане в свою очередь с удовольствием публикуют новости о том, что на самом деле все плохо в США: инвесторы убегают гипс снимают. В общем идет тихая перебранка на фоне скатывания в стагфляционный штопор. Рецессию отхватят понятное дело все, но идет борьба за то, кто окажется там последним и ещё кто у кого больше отожмёт по дороге.

Если уж говорить о рецессии, то она конечно нужна США не сама по себе, а как нависшая угроза, прежде всего для давления на Европу. Собственно, мы это видим и по всплывающей аналитике: у Германии вообще все плохо, а, например, у PIIGS отчего то и нет, вернее может и плохо, но про это не особо говорят.

Англичане в свою очередь с удовольствием публикуют новости о том, что на самом деле все плохо в США: инвесторы убегают гипс снимают. В общем идет тихая перебранка на фоне скатывания в стагфляционный штопор. Рецессию отхватят понятное дело все, но идет борьба за то, кто окажется там последним и ещё кто у кого больше отожмёт по дороге.

Telegram

Собачье сердце капитализма

Кратко о состоянии дел у немцев — аналитики из ING режут правду-матку, видимо, довели ребят:

– Шоу ужасов макроэкономики в Германии продолжается, и мы почти подошли к тому моменту, когда дети спрашивают своих родителей, где они были в последний раз, когда…

– Шоу ужасов макроэкономики в Германии продолжается, и мы почти подошли к тому моменту, когда дети спрашивают своих родителей, где они были в последний раз, когда…

Forwarded from angry bonds (Дмитрий Адамидов)

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from angry bonds

#поменяйте_керенки

#партизанская_макроаналитика

Подписчики мне совершенно справедливо попеняли на то, что я задолбал всех разговорами про занижение инфляции Росстатом, но с 2016 года модель не обновлял.

Исправляюсь - лютый лонгрид с графиками и файлик с расчетами (следующим постом) прилагается👇. Методику анализа немного пересмотрел и упростил.

Основные выводы для тех кому лень читать:

1. Инфляцию таки занижали и ВВП завышали, но не в разы. За 21 год (2002-2023) набежало +170 проц. пунктов к инфляции и - 20 проц. пунктов к ВВП. Тоже, конечно, не жук наклал.

2. Причины этого две: политическая компания по "удвоению ВВП" 2005-2008 годов и реформа статистики: корректировки методики от 2011 и 2016 годов.

3. По 2023 году есть подозрение, что тоже подкрутили данные по инфляции, но это будет ясно чуть позднее, когда выйдет статистика за 2024 год. Кроме того, надо чтобы рассекретили и утрясли данные по грузообороту 2022 и 2023 годов. Это если и случится, то уже после завершения СВО.

#партизанская_макроаналитика

Подписчики мне совершенно справедливо попеняли на то, что я задолбал всех разговорами про занижение инфляции Росстатом, но с 2016 года модель не обновлял.

Исправляюсь - лютый лонгрид с графиками и файлик с расчетами (следующим постом) прилагается👇. Методику анализа немного пересмотрел и упростил.

Основные выводы для тех кому лень читать:

1. Инфляцию таки занижали и ВВП завышали, но не в разы. За 21 год (2002-2023) набежало +170 проц. пунктов к инфляции и - 20 проц. пунктов к ВВП. Тоже, конечно, не жук наклал.

2. Причины этого две: политическая компания по "удвоению ВВП" 2005-2008 годов и реформа статистики: корректировки методики от 2011 и 2016 годов.

3. По 2023 году есть подозрение, что тоже подкрутили данные по инфляции, но это будет ясно чуть позднее, когда выйдет статистика за 2024 год. Кроме того, надо чтобы рассекретили и утрясли данные по грузообороту 2022 и 2023 годов. Это если и случится, то уже после завершения СВО.

vc.ru

Ещё раз к вопросу об альтернативной оценке инфляции — Angry Bonds сотоварищи на vc.ru

Angry Bonds сотоварищи 11 июля

Forwarded from angry bonds

#партизанская_макроаналитика

Коллеги из Эксперт РА любезно пригласили послушать вебинар про Юго-Восточную Азию (тезисы основного доклада см по ссылке)

Поговорили о многом, но не упомянули к сожалению главного обстоятельства, которое можно описать старой медицинской шуткой: "когда пациент хорошо зафиксирован ему наркоз не нужен".

Китаю, Японии и странам ЮВА просто некуда деваться - если в США рынок складывается (по любым причинам - кризис, выборы, гражданский конфликт, вторжение инопланетян) он падает им прямо на голову в том смысле, что встает экспорт, ЗВР у большинства на 3-6 месяцев импорта (это минимум миниморум, хорошо бы иметь 10-12), перевернуться на другие рынки они просто не могут - объемы не позволят. Поэтому все просто расслабились и ждут что пронесет. Или готовятся к погромам - потому что как только народ не будет чем занять, в ЮВА начнут резать сначала китайскую диаспору у которой деньги, а потом и соседей. Тем более что там еще нагличане, они по традиции бензинчику плесунт и не раз. Собственно, Ближний Восток яркий пример, а на Дальнем Востоке это всё раз в пять может быть масштабнее.

Коллеги из Эксперт РА любезно пригласили послушать вебинар про Юго-Восточную Азию (тезисы основного доклада см по ссылке)

Поговорили о многом, но не упомянули к сожалению главного обстоятельства, которое можно описать старой медицинской шуткой: "когда пациент хорошо зафиксирован ему наркоз не нужен".

Китаю, Японии и странам ЮВА просто некуда деваться - если в США рынок складывается (по любым причинам - кризис, выборы, гражданский конфликт, вторжение инопланетян) он падает им прямо на голову в том смысле, что встает экспорт, ЗВР у большинства на 3-6 месяцев импорта (это минимум миниморум, хорошо бы иметь 10-12), перевернуться на другие рынки они просто не могут - объемы не позволят. Поэтому все просто расслабились и ждут что пронесет. Или готовятся к погромам - потому что как только народ не будет чем занять, в ЮВА начнут резать сначала китайскую диаспору у которой деньги, а потом и соседей. Тем более что там еще нагличане, они по традиции бензинчику плесунт и не раз. Собственно, Ближний Восток яркий пример, а на Дальнем Востоке это всё раз в пять может быть масштабнее.

Рейтинговое агентство «Эксперт РА»

Макроэкономика Китая и стран ЮВА: мягкая посадка по-восточному | Эксперт РА

В условиях поворота на Восток растет необходимость понимания процессов, происходящих на рынках Азиатско-Тихоокеанского региона.

Forwarded from angry bonds

#гнетущее_ДКП

#партизанская_макроаналитика

#стройка

Часть третья. Драматическая, с далеко идущими выводами.

Одна из самых яркий коллизий в последние 15 лет - это конечно история с экономическим обоснованием строительства платных скоростных автодорог, особенно М11.

Обоснование по ней делалось в 2008-2009 годах и потом еще пару раз пересматривалось. Это были времена, когда у ЦБ не было никакого таргета (да-да, дети я не вру, такое действительно было), но политическое решение о финансировании проекта уже приняли, назад пути нет.

В итоге, (1) инфляцию в ТЭО заложили низкую, (2) нельзя было показывать высокую стоимость проезда, (3) плюс со-фиансирующим проект банкам надо было сохранить лицо, потому что при той смете которую выставил концессионер и той стоимости проезда которую хотело видеть правительство экономика не сходилась категорически.

Поэтому в ТЭО нарисовали завышенный трафик, который был достигнут только пост-ковидному времени. То есть 12 лет из 31 года по дороге ехало явно меньше транспорта чем планировалось, но цены поднимали раза четыре, если я ничего не путаю.

Мораль из этого длинного текста простая: нереалистичный таргет мало что бесполезен, но и местами и вреден. Он скорее дестимулирует долгосрочные инвестиции, потому что занижает показатели эффективности проекта и у банков есть все основания сказать - да ну вас с вашим реальным сектором, мы лучше валютой поспекулируем.

Поэтому, мое сугубо частное и ни на что не претендующее мнение состоит в том, что:

🖊 цели по инфляции лучше ставить на основе средних значений за 10 лет,

🖊 ключевую ставку можно держать чуть повыше инфляции, но не более 1,2.

То есть в нынешних условиях: инфляция по Росстату - 9-10%, КС от ЦБ - 10-12%. И в этом коридоре манипулировать ставкой сколько душе угодно, если руки занять нечем.🙊

#партизанская_макроаналитика

#стройка

Часть третья. Драматическая, с далеко идущими выводами.

Одна из самых яркий коллизий в последние 15 лет - это конечно история с экономическим обоснованием строительства платных скоростных автодорог, особенно М11.

Обоснование по ней делалось в 2008-2009 годах и потом еще пару раз пересматривалось. Это были времена, когда у ЦБ не было никакого таргета (да-да, дети я не вру, такое действительно было), но политическое решение о финансировании проекта уже приняли, назад пути нет.

В итоге, (1) инфляцию в ТЭО заложили низкую, (2) нельзя было показывать высокую стоимость проезда, (3) плюс со-фиансирующим проект банкам надо было сохранить лицо, потому что при той смете которую выставил концессионер и той стоимости проезда которую хотело видеть правительство экономика не сходилась категорически.

Поэтому в ТЭО нарисовали завышенный трафик, который был достигнут только пост-ковидному времени. То есть 12 лет из 31 года по дороге ехало явно меньше транспорта чем планировалось, но цены поднимали раза четыре, если я ничего не путаю.

Мораль из этого длинного текста простая: нереалистичный таргет мало что бесполезен, но и местами и вреден. Он скорее дестимулирует долгосрочные инвестиции, потому что занижает показатели эффективности проекта и у банков есть все основания сказать - да ну вас с вашим реальным сектором, мы лучше валютой поспекулируем.

Поэтому, мое сугубо частное и ни на что не претендующее мнение состоит в том, что:

🖊 цели по инфляции лучше ставить на основе средних значений за 10 лет,

🖊 ключевую ставку можно держать чуть повыше инфляции, но не более 1,2.

То есть в нынешних условиях: инфляция по Росстату - 9-10%, КС от ЦБ - 10-12%. И в этом коридоре манипулировать ставкой сколько душе угодно, если руки занять нечем.🙊