РЫНОК АКЦИЙ - DAILY 18.02.19: не было и вот опять...

Доброе утро!

Сегодня relax-день на рынках: США отдыхают, ликвидности меньше, внешний фон умеренно позитивный (нефть, рост EM), но нависли санкции... 🤷♂️

Что мы об этом думаем - в нашем дайджесте.

Небольшой топ новостей, если пропустили:

1) Трамп строит стену / включил режим ЧП для этого

2) АКРА: санкции против банков не смягчены

3) США и Китай не достигли соглашения о торговле в Пекине, продолжат переговоры на следующей неделе

4) Доля нерезов в ОФЗ выросла до 24.4%

5) Европа обсуждает новое TLTRO

6) Трейдер Trafigura останавливает торговлю нефтью с Венесуэлой / Газпромбанк заморозил расчеты с PDVSA

7) Вторая волна гуманитарной помощи США прибыла в субботу на колумбийско-венесуэльскую границу

8) ОАЭ заключили сделку с американской компанией Raytheon по покупке противоракетного комплекса Patriot на сумму более $356 млн.

Удачи!

Доброе утро!

Сегодня relax-день на рынках: США отдыхают, ликвидности меньше, внешний фон умеренно позитивный (нефть, рост EM), но нависли санкции... 🤷♂️

Что мы об этом думаем - в нашем дайджесте.

Небольшой топ новостей, если пропустили:

1) Трамп строит стену / включил режим ЧП для этого

2) АКРА: санкции против банков не смягчены

3) США и Китай не достигли соглашения о торговле в Пекине, продолжат переговоры на следующей неделе

4) Доля нерезов в ОФЗ выросла до 24.4%

5) Европа обсуждает новое TLTRO

6) Трейдер Trafigura останавливает торговлю нефтью с Венесуэлой / Газпромбанк заморозил расчеты с PDVSA

7) Вторая волна гуманитарной помощи США прибыла в субботу на колумбийско-венесуэльскую границу

8) ОАЭ заключили сделку с американской компанией Raytheon по покупке противоракетного комплекса Patriot на сумму более $356 млн.

Удачи!

Как начать инвестировать? | Invest Heroes

РЫНОК АКЦИЙ - DAILY 18.02.19: вроде кончилось и вот опять

Доброе утро! ЧТО ПРОИСХОДИТ НА РЫНКАХ Пятница была днем отскока российского рынка акций, что несколько парадоксально: санкции же введут все-таки... Я думаю, сан

ОБЛИГАЦИИ - DAILY 18.02.19: временное отсутствие негатива уже благо

Бонды на связи!

Нефть в рублях: 4350-4400 руб/барр

UST10: 2.66%

Index USD: 96.92

Российский рынок продолжил восстановление после «санкционных эмоций» в середине недели, желающих купить сильно подешевевшие рублевые активы было больше, чем продавцов. Подробнее - в нашем блоге

Бонды на связи!

Нефть в рублях: 4350-4400 руб/барр

UST10: 2.66%

Index USD: 96.92

Российский рынок продолжил восстановление после «санкционных эмоций» в середине недели, желающих купить сильно подешевевшие рублевые активы было больше, чем продавцов. Подробнее - в нашем блоге

Как начать инвестировать? | Invest Heroes

ОБЛИГАЦИИ - DAILY 18.02.19: временное отсутствие негатива уже благо

Перебои с поставками в Ливии и санкции на венесуэльскую нефть заставляют трейдеров нервничать на тему нехватки «чёрного золота» в краткосрочном периоде. Несмотр

🤔 WEEKLY OUTLOOK 2/2: взгляд на неделю вперед

Всем привет!

Прошлая неделя оказалась богатой на события, что сильно отклонило факт от наших ожиданий. Публикуем наш взгляд на грядущую неделю:

1) ⛽️ НЕФТЬ: мы прогнозируем, что BRENT подойдет к $67, после чего вероятно фундаментально движение дальше:

- эмбарго Венесуэлы усиливается

- откат вероятен только при увеличении предложения

- поскольку событий много, на неделю загадывать дело неблагодарное. Но на среднесрок мы видим картину так: в течение примерно 6 мес. режим Мадуро падет, а нефть Brent скорректируется к $60

2) ⚖️ S&P500: мы прогнозируем, что S&P будет уступать MSCI Emerging Markets в течение нескольких недель. Этому есть несколько причин:

- развивающиеся рынки стабилизировали свои валюты

- цены на сырье выросли

- доходность S&P смотрится менее привлекательно, а ФРС включает дешевые деньги на 3-6 мес.

3) 🌟 ЗОЛОТО: ждем, что укрепится / подтверждаем среднесрочную цель $1,355 и вероятность роста на 1-2% за эту неделю:

- несмотря на риски продаж со стороны Венесуэлы ($1 млрд.) и Италии, есть профицит спроса

- наличие риска no deal Brexit и 6-недельный дедлайн - фактор ЗА золото

- спрос со стороны Китая - важнейший фактор

- ФРС (сокращение QT) и ЕЦБ (TLTRO) смягчают монетарную политику, что ослабит доллар и евро к золоту

4) 💵 РУБЛЬ/ДОЛЛАР: ждем консолидации с риском движений на новостях и санкциях. Неопределенность остается большой, поэтому мы не ставим ожиданий по этому активу на неделю, хотя риски смещены вверх (бегство капитала/рост доллара на санкциях)

5) 📊 ММВБ: ожидаем нейтральной/негативной динамики индекса:

- в случае санкций цель движения 2,370

- в противном случае думаем индекс будет консолидироваться в диапазоне 2,400-2,500

Удачи!

Всем привет!

Прошлая неделя оказалась богатой на события, что сильно отклонило факт от наших ожиданий. Публикуем наш взгляд на грядущую неделю:

1) ⛽️ НЕФТЬ: мы прогнозируем, что BRENT подойдет к $67, после чего вероятно фундаментально движение дальше:

- эмбарго Венесуэлы усиливается

- откат вероятен только при увеличении предложения

- поскольку событий много, на неделю загадывать дело неблагодарное. Но на среднесрок мы видим картину так: в течение примерно 6 мес. режим Мадуро падет, а нефть Brent скорректируется к $60

2) ⚖️ S&P500: мы прогнозируем, что S&P будет уступать MSCI Emerging Markets в течение нескольких недель. Этому есть несколько причин:

- развивающиеся рынки стабилизировали свои валюты

- цены на сырье выросли

- доходность S&P смотрится менее привлекательно, а ФРС включает дешевые деньги на 3-6 мес.

3) 🌟 ЗОЛОТО: ждем, что укрепится / подтверждаем среднесрочную цель $1,355 и вероятность роста на 1-2% за эту неделю:

- несмотря на риски продаж со стороны Венесуэлы ($1 млрд.) и Италии, есть профицит спроса

- наличие риска no deal Brexit и 6-недельный дедлайн - фактор ЗА золото

- спрос со стороны Китая - важнейший фактор

- ФРС (сокращение QT) и ЕЦБ (TLTRO) смягчают монетарную политику, что ослабит доллар и евро к золоту

4) 💵 РУБЛЬ/ДОЛЛАР: ждем консолидации с риском движений на новостях и санкциях. Неопределенность остается большой, поэтому мы не ставим ожиданий по этому активу на неделю, хотя риски смещены вверх (бегство капитала/рост доллара на санкциях)

5) 📊 ММВБ: ожидаем нейтральной/негативной динамики индекса:

- в случае санкций цель движения 2,370

- в противном случае думаем индекс будет консолидироваться в диапазоне 2,400-2,500

Удачи!

Telegram

Invest Heroes

🤔 WEEKLY OUTLOOK 2/2: взгляд на неделю вперед

Всем привет!

Прошлая неделя нас немного удивила.

Публикуем наш взгляд на грядущую неделю:

1) ⛽️ НЕФТЬ: мы прогнозируем движение в канале $60-63: санкции к Венесуэле грозят срывом поставок, но спрос устойчиво…

Всем привет!

Прошлая неделя нас немного удивила.

Публикуем наш взгляд на грядущую неделю:

1) ⛽️ НЕФТЬ: мы прогнозируем движение в канале $60-63: санкции к Венесуэле грозят срывом поставок, но спрос устойчиво…

#мысли_управляющего

ПРОГНОЗ БУНДЕСБАНКА

👉 Банк говорит, что экономика Германии оcтанется слабой, но не уйдет в рецессию / рост 1.0% в 2019, 1 половина года слабее второй

Экономика Германии - во многом экспортная, и большой вес в ней имеет автоиндустрия. Поэтому вслед за замедлением авторынка Китая снижается индекс немецких акций DAX...

Мы видим, что заказы на авто в Китае остаются слабыми (спад более 15% г/г), что подтверждает тезис Бундесбанка

Вместе с тем, заказы на инфраструктуру, похоже, набирают обороты в связи с ростом кредитования

👉 В целом, это неважная ситуация:

1) получается, Китай надул инвесткредиты (40% ВВП - инвестиции и стройка, в т.ч. жилье)...

2) ... но население (другие 40% ВВП) не стало больше кредитоваться и тратить...

3) экспорту из Европы и США будет хуже чем в прошлом году. Китай - основной рынок роста для многих брендов (LVMH, Tiffany, iPhone, Nike или любых других - поэтому большие компании снизят прогнозы роста продаж и S&P вряд ли это понравится🤷♂️)

Все это означает отсроченное замедление экономики Китая и слабый спрос на импортные товары из США, такие как кофе из Starbucks, сериалы Netflix или iPhone...

@INVESTHEROES

THE PICTURE IS ALWAYS GLOBAL

ПРОГНОЗ БУНДЕСБАНКА

👉 Банк говорит, что экономика Германии оcтанется слабой, но не уйдет в рецессию / рост 1.0% в 2019, 1 половина года слабее второй

Экономика Германии - во многом экспортная, и большой вес в ней имеет автоиндустрия. Поэтому вслед за замедлением авторынка Китая снижается индекс немецких акций DAX...

Мы видим, что заказы на авто в Китае остаются слабыми (спад более 15% г/г), что подтверждает тезис Бундесбанка

Вместе с тем, заказы на инфраструктуру, похоже, набирают обороты в связи с ростом кредитования

👉 В целом, это неважная ситуация:

1) получается, Китай надул инвесткредиты (40% ВВП - инвестиции и стройка, в т.ч. жилье)...

2) ... но население (другие 40% ВВП) не стало больше кредитоваться и тратить...

3) экспорту из Европы и США будет хуже чем в прошлом году. Китай - основной рынок роста для многих брендов (LVMH, Tiffany, iPhone, Nike или любых других - поэтому большие компании снизят прогнозы роста продаж и S&P вряд ли это понравится🤷♂️)

Все это означает отсроченное замедление экономики Китая и слабый спрос на импортные товары из США, такие как кофе из Starbucks, сериалы Netflix или iPhone...

@INVESTHEROES

THE PICTURE IS ALWAYS GLOBAL

Reuters

Рост ВВП Германии останется вялым как минимум в I пол 19г -- Бундесбанк

ФРАНКФУРТ-НА-МАЙНЕ (Рейтер) - Экономика Германии продолжит испытывать трудности в первой половине года, однако индикаторы все еще указывают на то, что замедление роста ВВП может оказаться временным, сохраняя вероятность восстановления во втором полугодии…

ОБЛИГАЦИИ - DAILY 19.02.19: Рынок ждёт новостей

Бонды на связи!

Нефть в рублях: 4350-4400 руб/барр

UST10: 2.66%

Index USD: 96.78

Нефтяные котировки консолидировались на уровне 66.5 $/барр, и дальше все сложнее искать поводов для роста: заявление Саудовской Аравии о желании и дальше сокращать добычу уже в ценах, а случится ли этот факт - большой вопрос.. Подробнее об этом - в нашем блоге

Бонды на связи!

Нефть в рублях: 4350-4400 руб/барр

UST10: 2.66%

Index USD: 96.78

Нефтяные котировки консолидировались на уровне 66.5 $/барр, и дальше все сложнее искать поводов для роста: заявление Саудовской Аравии о желании и дальше сокращать добычу уже в ценах, а случится ли этот факт - большой вопрос.. Подробнее об этом - в нашем блоге

ПОРТФЕЛЬ АКЦИЙ - DAILY 19.02.19: золото и нефть на коне

Доброе утро!

Мировая экономика на поддержке жизнедеятельности, США, Китай, Япония стимулируют ее, но макропоказатели пока не особо сменили тренд. Продолжается выдавливание Мадуро в Венесуэле и санкции к России...

Что с этим можно делать и какие тренды мы видим, читайте в нашем блоге.

⭐️ Самое важное этим утром

- ЦБ Японии готов расширять монетарные стимулы

- Китай нарастит дефицит долг не на 9.8, а 12% для поддержки экономики

- По мнению ЦБ Венесуэл, страну ожидает очень жесткий экономический кризис, если уровень добычи нефти продолжит сокращаться

- Производство стали в Китае в 2018 году увеличилось на 6,6%

- в США просрочка по студенческим долгам ($1.46 млрд) выросла до 11.5%, что отражает уровень проблемы с потреблением

☕️ Что почитать за утренним кофе:

- Ъ о судьбе Северного Потока-2: велика вероятность, что он будет загружен только на 50% - и мы полагаем, это оч похоже на итоговый компромисс 👆

- Ъ об итогах конференции по безопасности: идет эскалация против России, США просит довести расходы на оборону до 2% и Европа - за, НАТО стремится в Черное Море... 🌚 Мнение России перестает учитываться

Удачи!

Доброе утро!

Мировая экономика на поддержке жизнедеятельности, США, Китай, Япония стимулируют ее, но макропоказатели пока не особо сменили тренд. Продолжается выдавливание Мадуро в Венесуэле и санкции к России...

Что с этим можно делать и какие тренды мы видим, читайте в нашем блоге.

⭐️ Самое важное этим утром

- ЦБ Японии готов расширять монетарные стимулы

- Китай нарастит дефицит долг не на 9.8, а 12% для поддержки экономики

- По мнению ЦБ Венесуэл, страну ожидает очень жесткий экономический кризис, если уровень добычи нефти продолжит сокращаться

- Производство стали в Китае в 2018 году увеличилось на 6,6%

- в США просрочка по студенческим долгам ($1.46 млрд) выросла до 11.5%, что отражает уровень проблемы с потреблением

☕️ Что почитать за утренним кофе:

- Ъ о судьбе Северного Потока-2: велика вероятность, что он будет загружен только на 50% - и мы полагаем, это оч похоже на итоговый компромисс 👆

- Ъ об итогах конференции по безопасности: идет эскалация против России, США просит довести расходы на оборону до 2% и Европа - за, НАТО стремится в Черное Море... 🌚 Мнение России перестает учитываться

Удачи!

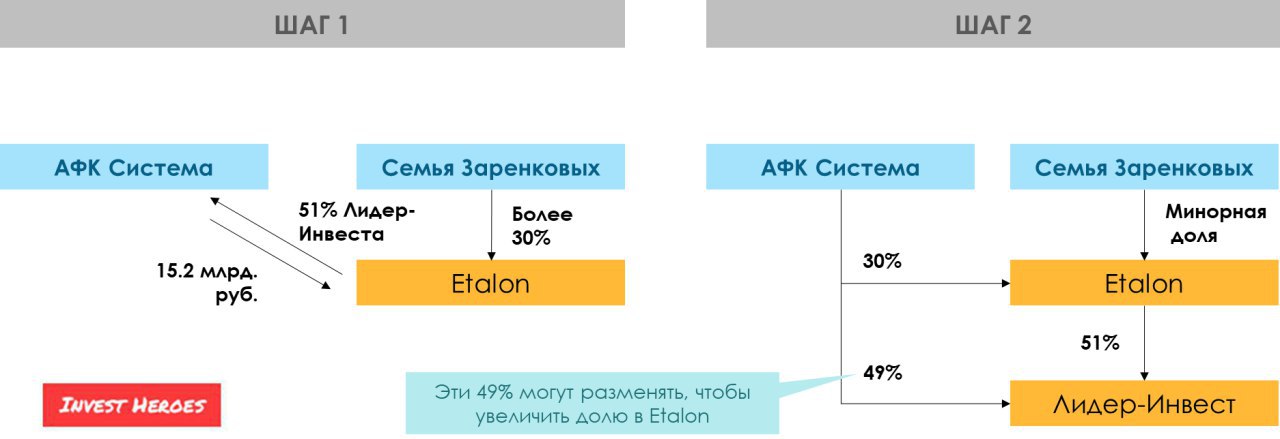

СИСТЕМА И ЭТАЛОН - ЧАСТЬ 2

На прошлой неделе мы наблюдали как Система получила из МТС кэш за долю МТС Банка и предположили, что эти деньги пойдут на покупку пакета Заренковых в Эталон Групп.

Сегодня мы видим, что сделка произошла иначе - Эталон покупает 51% пакет в Лидер-Инвесте за 15.2 млрд руб. Исходя из суммы сделки, весь Лидер-Инвест был оценен в 30 млрд руб (38 млрд руб - капитализация Эталон).

При этом представитель "Системы" подтвердил, что интерес к покупке доли в Эталоне сохраняется.

ЧТО ДАЛЬШЕ

Получается, что Система сначала выручает 15 млрд. руб. за Лидер-Инвест и 11.4 млрд. за долю в МТС-Банке, а затем вероятно приобретает за 11.4 млрд. руб. ликвидную 30% долю в Эталоне

Сделка подразумевает, что капитализация Эталона не изменится значительно (так как Эталон поднял долг для покупки доли).

ЧТО ЭТО ЗНАЧИТ ДЛЯ СИСТЕМЫ

👉 Ранее Лидер-Инвест практически не отражался в капитализации Системы (она стоила меньше суммы своих частей)

👉 Теперь структура активов (вероятно) упрощается - если у Системы будет миноритарная доля в публичной компании, она будет оцениваться просто как доля от рыночной капитализации

👉 С продажей Лидер-Инвеста Система вероятно погасит часть долга (15 млрд. руб. это более 15% капитализации Системы), что наращивает капитализацию Системы напрямую

В итоге: браво, Система - активы стали прозрачнее и ликвиднее / долг вероятно сократится

На прошлой неделе мы наблюдали как Система получила из МТС кэш за долю МТС Банка и предположили, что эти деньги пойдут на покупку пакета Заренковых в Эталон Групп.

Сегодня мы видим, что сделка произошла иначе - Эталон покупает 51% пакет в Лидер-Инвесте за 15.2 млрд руб. Исходя из суммы сделки, весь Лидер-Инвест был оценен в 30 млрд руб (38 млрд руб - капитализация Эталон).

При этом представитель "Системы" подтвердил, что интерес к покупке доли в Эталоне сохраняется.

ЧТО ДАЛЬШЕ

Получается, что Система сначала выручает 15 млрд. руб. за Лидер-Инвест и 11.4 млрд. за долю в МТС-Банке, а затем вероятно приобретает за 11.4 млрд. руб. ликвидную 30% долю в Эталоне

Сделка подразумевает, что капитализация Эталона не изменится значительно (так как Эталон поднял долг для покупки доли).

ЧТО ЭТО ЗНАЧИТ ДЛЯ СИСТЕМЫ

👉 Ранее Лидер-Инвест практически не отражался в капитализации Системы (она стоила меньше суммы своих частей)

👉 Теперь структура активов (вероятно) упрощается - если у Системы будет миноритарная доля в публичной компании, она будет оцениваться просто как доля от рыночной капитализации

👉 С продажей Лидер-Инвеста Система вероятно погасит часть долга (15 млрд. руб. это более 15% капитализации Системы), что наращивает капитализацию Системы напрямую

В итоге: браво, Система - активы стали прозрачнее и ликвиднее / долг вероятно сократится

{kind=link}

ОБЛИГАЦИИ - DAILY 20.02.19: золото на максимумах

Бонды на связи!

Нефть в рублях: 4350-4400 руб/барр

UST10: 2.64%

Index USD: 96.52

Представители ФРС аккуратно дают сигналы рынку, что баланс Федрезерва прекратит сокращаться до конца года, и даже возможны новые стимулы...Потому что рост ставок по американским трежерис крайне чувствителен для обслуживания постоянно растущего госдолга. Подробности - в нашем блоге

Бонды на связи!

Нефть в рублях: 4350-4400 руб/барр

UST10: 2.64%

Index USD: 96.52

Представители ФРС аккуратно дают сигналы рынку, что баланс Федрезерва прекратит сокращаться до конца года, и даже возможны новые стимулы...Потому что рост ставок по американским трежерис крайне чувствителен для обслуживания постоянно растущего госдолга. Подробности - в нашем блоге

РЫНОК АКЦИЙ - DAILY 20.02.19: временно устаканиваемся...

Доброе утро!

Сегодняшнее утро прошло под знаком успокоения:

- Мадуро предложил Гуайдо выборы

- США и Китай ведут продуктивные переговоры

- Северный поток-2 похоже будет, но с загрузкой 50%

- За Черное Море санкции ЕС умеренны

- Пакистан согласен сотрудничать с Индией чтобы найти виновников террора в Кашмире

В общем, конфликты притупились, но их еще ждет развязка / где-то это может быть драмой. А вот наш утренний блог.

☕️🍩 Что почитать этим утром:

1) Чемезов посоветовал Мечелу продать Эльгу😈

2) Мадуро блокирует ГумПомощь пограничниками ✊

3) Число закредитованных граждан РФ выросло на 12%🤷♂️

4) Китайские банки насторожены давлением Банка Китая заставить их кредитовать / наши мысли об этом вчера🧐 - это большой отложенный риск, говорим об этом с декабря

Доброе утро!

Сегодняшнее утро прошло под знаком успокоения:

- Мадуро предложил Гуайдо выборы

- США и Китай ведут продуктивные переговоры

- Северный поток-2 похоже будет, но с загрузкой 50%

- За Черное Море санкции ЕС умеренны

- Пакистан согласен сотрудничать с Индией чтобы найти виновников террора в Кашмире

В общем, конфликты притупились, но их еще ждет развязка / где-то это может быть драмой. А вот наш утренний блог.

☕️🍩 Что почитать этим утром:

1) Чемезов посоветовал Мечелу продать Эльгу😈

2) Мадуро блокирует ГумПомощь пограничниками ✊

3) Число закредитованных граждан РФ выросло на 12%🤷♂️

4) Китайские банки насторожены давлением Банка Китая заставить их кредитовать / наши мысли об этом вчера🧐 - это большой отложенный риск, говорим об этом с декабря

BIG PICTURE / РЫНОК УГЛЯ РФ: КОНСОЛИДАЦИЯ

Какое-то время назад мы обратили внимание на то, что Путин стал часто упоминать развитие экспорта угля в России. Само по себе это ничего не значит, но сопоставив факты мы увидели интересную перспективу.

НАЧНЕМ С ФАКТОВ

С октября прошлого года вокруг угля и сопутствующей инфраструктуры пошли новости, а компании в секторе активизировали M&A:

👉 КузбассТК:

- Русский уголь ведет переговоры о приобретении "Кузбасской топливной компании" - источники

- СУЭК может купить угольную КТК

👉 ВЭБ и ЕВРАЗ создают СП

- Сибуглемет управлялся ЕВРАЗом много лет, но ЕВРАЗ не покупал актив

- Сибуглемет был неинтересен, т.к. был перегружен долгом (долг > стоимости бизнеса)

👉 Новак:

- ранее с РЖД согласовывали увеличение перевозок угля до 180 млн т к 2024 году...

- ... но в результате «более детальных проработок» предусмотрено за счет собственных средств компании увеличить провозную способность железнодорожной инфраструктуры в восточном направлении до 210 млн т, в том числе по поставкам угля — до 195 млн т к 2025

👉 Путин:

- поручил сформулировать меры по развитию угольной отрасли

- в ближайшее время в развитие угольной отрасли и портовой инфраструктуры будет вложено около 1,5 трлн рублей

ЭТО НАВОДИТ НА МЫСЛИ

В последнее время экономика в России развивается "сверху" -т.е. государство дает инициативу, а крупный бизнес знает о ней, получает госзаказы, помощь в инфраструктуре итп и ее реализует, монетизирует

Хороший пример - проекты Белоусова: олигархические бизнесы скидываются с государством и делают проекты развития. Рядом с этим может быть ВЭБ как кредитор

ИМЕННО ЭТО МЫ И ВИДИМ

Крупные угольщики узнали о господдержке и расшивке транспортных узких мест (Транссиб) и начали действовать, далее к этому подключились игроки близкие к госпроектам.

"Большие ребята" близки к распределению государственных инвестиций, понимают тренд и поэтому сейчас заинтересованно покупают малышей (угольщики с 2-10 млн тонн добычи).

1) ВЭБ разменивает Сибуглемет на 25% долю в СП с ЕВРАЗом / ЕВРАЗ создает угольную компанию с добычей в 40 млн тонн (войдет в top-5 в мире по кокс углю) и пылесосит с рынка бумаги Распадской. При выходе на IPO объединенная компания станет $ многомиллиардным бизнесом

2) СУЭК и Русский уголь прицениваются к Кузбасской Топливной компании - "растущей звёздочке"

3) СУЭК (в лице СГК) покупает у ЭНЕЛ сбыт (угольную ГРЭС) для своей угледобычи: в отличе от энергоугля, цены на электроэнергию только растут - и в кризис это поддержит бизнес

4) Есть и другие, более мелкие сделки, но они скорее нерелевантны:

- покупка шахт в Ростове

- покупка разрезов в Кузбассе

5) Кто знает, что будет ещё? Например:

- сталевары получат заказы на рельсы для повышения пропускной способности Транссиба?💰

Всегда есть несколько бенефициаров таких событий, но то, что публичные угольщики могут быть бенефициарами большой истории (как Распадская) или целью для поглощений (как КузбТК) кажется нам интересным трендом, на котором можно и нужно зарабатывать.

@INVESTHEROES

TRY DIFFERENT ANGLES

Какое-то время назад мы обратили внимание на то, что Путин стал часто упоминать развитие экспорта угля в России. Само по себе это ничего не значит, но сопоставив факты мы увидели интересную перспективу.

НАЧНЕМ С ФАКТОВ

С октября прошлого года вокруг угля и сопутствующей инфраструктуры пошли новости, а компании в секторе активизировали M&A:

👉 КузбассТК:

- Русский уголь ведет переговоры о приобретении "Кузбасской топливной компании" - источники

- СУЭК может купить угольную КТК

👉 ВЭБ и ЕВРАЗ создают СП

- Сибуглемет управлялся ЕВРАЗом много лет, но ЕВРАЗ не покупал актив

- Сибуглемет был неинтересен, т.к. был перегружен долгом (долг > стоимости бизнеса)

👉 Новак:

- ранее с РЖД согласовывали увеличение перевозок угля до 180 млн т к 2024 году...

- ... но в результате «более детальных проработок» предусмотрено за счет собственных средств компании увеличить провозную способность железнодорожной инфраструктуры в восточном направлении до 210 млн т, в том числе по поставкам угля — до 195 млн т к 2025

👉 Путин:

- поручил сформулировать меры по развитию угольной отрасли

- в ближайшее время в развитие угольной отрасли и портовой инфраструктуры будет вложено около 1,5 трлн рублей

ЭТО НАВОДИТ НА МЫСЛИ

В последнее время экономика в России развивается "сверху" -т.е. государство дает инициативу, а крупный бизнес знает о ней, получает госзаказы, помощь в инфраструктуре итп и ее реализует, монетизирует

Хороший пример - проекты Белоусова: олигархические бизнесы скидываются с государством и делают проекты развития. Рядом с этим может быть ВЭБ как кредитор

ИМЕННО ЭТО МЫ И ВИДИМ

Крупные угольщики узнали о господдержке и расшивке транспортных узких мест (Транссиб) и начали действовать, далее к этому подключились игроки близкие к госпроектам.

"Большие ребята" близки к распределению государственных инвестиций, понимают тренд и поэтому сейчас заинтересованно покупают малышей (угольщики с 2-10 млн тонн добычи).

1) ВЭБ разменивает Сибуглемет на 25% долю в СП с ЕВРАЗом / ЕВРАЗ создает угольную компанию с добычей в 40 млн тонн (войдет в top-5 в мире по кокс углю) и пылесосит с рынка бумаги Распадской. При выходе на IPO объединенная компания станет $ многомиллиардным бизнесом

2) СУЭК и Русский уголь прицениваются к Кузбасской Топливной компании - "растущей звёздочке"

3) СУЭК (в лице СГК) покупает у ЭНЕЛ сбыт (угольную ГРЭС) для своей угледобычи: в отличе от энергоугля, цены на электроэнергию только растут - и в кризис это поддержит бизнес

4) Есть и другие, более мелкие сделки, но они скорее нерелевантны:

- покупка шахт в Ростове

- покупка разрезов в Кузбассе

5) Кто знает, что будет ещё? Например:

- сталевары получат заказы на рельсы для повышения пропускной способности Транссиба?💰

Всегда есть несколько бенефициаров таких событий, но то, что публичные угольщики могут быть бенефициарами большой истории (как Распадская) или целью для поглощений (как КузбТК) кажется нам интересным трендом, на котором можно и нужно зарабатывать.

@INVESTHEROES

TRY DIFFERENT ANGLES

{kind=link}

РАЗБОР ВАЛЮТЫ от аналитиков INVEST HEROES: Влияет ли нефть на курс рубля?

Всем привет! На этой неделе мы запускаем новую серию постов: разберем важный фактор для всего нашего рынка - курс рубля. Что создает спрос и предложение на рубль?

Первый пост серии смотрите здесь

Всем привет! На этой неделе мы запускаем новую серию постов: разберем важный фактор для всего нашего рынка - курс рубля. Что создает спрос и предложение на рубль?

Первый пост серии смотрите здесь

ОБЛИГАЦИИ - DAILY 21.02.19: Ликвидность приходит на рынки

Бонды на связи!

Нефть в рублях: 4400-4450 руб/барр

UST10: 2.67%

Index USD: 96.48

На рынки приходит ликвидность, и индекс «страха» VIX опустился до минимальных значений за последние 4 месяца. Все это приводит к ослаблению доллара и росту цен на commodities. Подробнее - в нашем блоге

Бонды на связи!

Нефть в рублях: 4400-4450 руб/барр

UST10: 2.67%

Index USD: 96.48

На рынки приходит ликвидность, и индекс «страха» VIX опустился до минимальных значений за последние 4 месяца. Все это приводит к ослаблению доллара и росту цен на commodities. Подробнее - в нашем блоге

РЫНОК АКЦИЙ - DAILY 21.02.19: впереди риски

Добрый день!

Глядя на рынки, видно все больше рисокв. Действия ЦБ их заретушировали, но в целом в Китае возможны дефолты, РФ грозят санкции, а в США ралли на акциях все больше похоже на фейк, который скоро развалится.

Несколько заметок - в нашем блоге.

📄 Подборка новостей этого утра:

- Майклу Калви предъявили обвинение в мошенничестве в особо крупном размере

- Индия опередила Италию по кол-ву bad-loan ratio в мире (11.5%)

- Динамика заказов на медь в мире - худшая за 2 года

- LYFT готовится к IPO в марте // следим за оценкой для Яндекса

- США и Китай готовят 6 меморандумов о взаимопонимании в сферах торговли, ИС и других

🍩☕️Что почитать за кофе:

- что происходит с расследованием спецпрокурора Мюллера и каковы его последствия

- бум кредитов в Китае способен выпустить джина дефолтов из бутылки: многие корпорации откровенно рисуют отчеты, а кредитное качество НЕгоскомпаний очень сомнительно

P.S.: в последнее время очень переживаю за ситацию в Китае - я полагаю, происходящее там не особенно зависит от Торговой Войны.

Удачи!

Добрый день!

Глядя на рынки, видно все больше рисокв. Действия ЦБ их заретушировали, но в целом в Китае возможны дефолты, РФ грозят санкции, а в США ралли на акциях все больше похоже на фейк, который скоро развалится.

Несколько заметок - в нашем блоге.

📄 Подборка новостей этого утра:

- Майклу Калви предъявили обвинение в мошенничестве в особо крупном размере

- Индия опередила Италию по кол-ву bad-loan ratio в мире (11.5%)

- Динамика заказов на медь в мире - худшая за 2 года

- LYFT готовится к IPO в марте // следим за оценкой для Яндекса

- США и Китай готовят 6 меморандумов о взаимопонимании в сферах торговли, ИС и других

🍩☕️Что почитать за кофе:

- что происходит с расследованием спецпрокурора Мюллера и каковы его последствия

- бум кредитов в Китае способен выпустить джина дефолтов из бутылки: многие корпорации откровенно рисуют отчеты, а кредитное качество НЕгоскомпаний очень сомнительно

P.S.: в последнее время очень переживаю за ситацию в Китае - я полагаю, происходящее там не особенно зависит от Торговой Войны.

Удачи!

СЕВЕРНЫЙ ПОТОК-2: ЧТО НАС ЖДЕТ?

Найден компромисс с Европой по Северному потоку-2 после поправок в Газовую директиву. Блокировать проект не будут, но при этом Газпром сможет использовать только половину мощности. Оставшуюся половину предполагается отдать на использование другим поставщикам. Такая мера уже была введена в отношении проектов Opal и "Северный поток". При этом в 2017 (спустя три года после запуска) Газпром все же получил разрешение использовать "Северный поток" на полную мощность - прецедент есть, нужно только время.

Напомним, сейчас построено около 30% ветки, ввод в эксплуатацию планируется уже в конце 2019.

Для чего нужен Северный поток-2

Цель России - независимость поставок от Украины. Это альтернативный поток для транзита газа в Европу. С учетом поправок Газпром будет вынужден использовать не всю мощность новой трубы и продолжать часть транзита через Украину - главного противника проекта.

Экономическое обоснование - дефицит газа в Европе прогнозируется на уровне 120 млрд куб. м. в течение ближайших 20 лет (причина - спрос останется примерно на том же уровне, а добыча Европы падает, так как иссякают источники). Проектируемая мощность Северного потока-2 - 55 млрд куб. м, текущая резервная пропускная мощность - более 100 млрд куб. м. То есть мы видим, что по факту у России хватит и текущих мощностей, чтобы нарастить поставки газа в Европу, но ветка поставок через Украину невыгодна экономически и политически.

Как это отразится на финансовых показателях Газпрома

Газпром строит Северный поток-2 не ради увеличения объема транзита газа - его мощность ниже существующих резервных мощностей Газпрома. Отсюда вывод - от этого проекта и так не ждали окупаемости в течение ближайших 10-20 лет, так что временная загрузка на неполную мощность не наносит значимого ущерба по акционерной стоимости Газпрома

Американская рука

В конце 2018 конгресс США призвал Трампа ввести санкции против Северного потока-2. Причина простая - США хотят поставлять Европе свой СПГ, продвигать санкции будут под прикрытием защиты независимости Европы от России.

С учетом напряженной ситуации во внутренней политике США (доклад Мюллера, строительство стены) Трамп может быть вынужден вести себя жестко по отношению к России. Самый реалистичный вариант - санкции против компаний-инвесторов в Северный поток-2 (а это крупнейшие европейские компании).

Ограничения Северного потока-2 долгосрочно не разрушают стоимость Газпрома

Мы видим такой ход событий наиболее вероятным: Ближайшие 3-5 лет "Северный поток-2" будет работать на половину мощности и будет частично продолжаться транзит через Украину. Затем дефицит газа в Европе будет расти, и Германии удастся убедить остальные страны в необходимости сделать для "Северного потока-2" то же исключение, которые было сделано в 2017 для "Северного потока"

Объем экспорта газа остается эластичным, и сейчас нет дефицита мощности. В результате, ограничение на использование новой ветки приносит дискомфорт скорее России, чем Газпрому.

Найден компромисс с Европой по Северному потоку-2 после поправок в Газовую директиву. Блокировать проект не будут, но при этом Газпром сможет использовать только половину мощности. Оставшуюся половину предполагается отдать на использование другим поставщикам. Такая мера уже была введена в отношении проектов Opal и "Северный поток". При этом в 2017 (спустя три года после запуска) Газпром все же получил разрешение использовать "Северный поток" на полную мощность - прецедент есть, нужно только время.

Напомним, сейчас построено около 30% ветки, ввод в эксплуатацию планируется уже в конце 2019.

Для чего нужен Северный поток-2

Цель России - независимость поставок от Украины. Это альтернативный поток для транзита газа в Европу. С учетом поправок Газпром будет вынужден использовать не всю мощность новой трубы и продолжать часть транзита через Украину - главного противника проекта.

Экономическое обоснование - дефицит газа в Европе прогнозируется на уровне 120 млрд куб. м. в течение ближайших 20 лет (причина - спрос останется примерно на том же уровне, а добыча Европы падает, так как иссякают источники). Проектируемая мощность Северного потока-2 - 55 млрд куб. м, текущая резервная пропускная мощность - более 100 млрд куб. м. То есть мы видим, что по факту у России хватит и текущих мощностей, чтобы нарастить поставки газа в Европу, но ветка поставок через Украину невыгодна экономически и политически.

Как это отразится на финансовых показателях Газпрома

Газпром строит Северный поток-2 не ради увеличения объема транзита газа - его мощность ниже существующих резервных мощностей Газпрома. Отсюда вывод - от этого проекта и так не ждали окупаемости в течение ближайших 10-20 лет, так что временная загрузка на неполную мощность не наносит значимого ущерба по акционерной стоимости Газпрома

Американская рука

В конце 2018 конгресс США призвал Трампа ввести санкции против Северного потока-2. Причина простая - США хотят поставлять Европе свой СПГ, продвигать санкции будут под прикрытием защиты независимости Европы от России.

С учетом напряженной ситуации во внутренней политике США (доклад Мюллера, строительство стены) Трамп может быть вынужден вести себя жестко по отношению к России. Самый реалистичный вариант - санкции против компаний-инвесторов в Северный поток-2 (а это крупнейшие европейские компании).

Ограничения Северного потока-2 долгосрочно не разрушают стоимость Газпрома

Мы видим такой ход событий наиболее вероятным: Ближайшие 3-5 лет "Северный поток-2" будет работать на половину мощности и будет частично продолжаться транзит через Украину. Затем дефицит газа в Европе будет расти, и Германии удастся убедить остальные страны в необходимости сделать для "Северного потока-2" то же исключение, которые было сделано в 2017 для "Северного потока"

Объем экспорта газа остается эластичным, и сейчас нет дефицита мощности. В результате, ограничение на использование новой ветки приносит дискомфорт скорее России, чем Газпрому.

{kind=link}

Мастер-класс по межрыночному анализу от команды INVEST HEROES

Вместе с Красным Циркулем мы проведем для слушателей ряд мастер-классов по работе на финансовых рынках. Главными спикерами будут Сергей Пирогов (Портфельный управляющий) и Сергей Леньшин (Технический аналитик)

В ходе сессии участники смогут узнать, как сопоставляя разные рынки - S&P, нефть, рубль, ММВБ, Treasuries, золото... находить торговые идеи и выяснять для себя настроения на рынках.

Во второй части сессии команда Invest Heroes покажет, как это работало в прошлом, а также, как составить картину дня и применять ее на практике (на примере торговли фьючерсами на вечерней сессии)

Вебинар будет абсолютно бесплатным: записаться можно по ссылке

Вместе с Красным Циркулем мы проведем для слушателей ряд мастер-классов по работе на финансовых рынках. Главными спикерами будут Сергей Пирогов (Портфельный управляющий) и Сергей Леньшин (Технический аналитик)

В ходе сессии участники смогут узнать, как сопоставляя разные рынки - S&P, нефть, рубль, ММВБ, Treasuries, золото... находить торговые идеи и выяснять для себя настроения на рынках.

Во второй части сессии команда Invest Heroes покажет, как это работало в прошлом, а также, как составить картину дня и применять ее на практике (на примере торговли фьючерсами на вечерней сессии)

Вебинар будет абсолютно бесплатным: записаться можно по ссылке

{kind=link}

РОСТЕЛЕКОМ: ПОКУПКА ДОЛИ TELE2 У ВТБ

23 января в СМИ появились новости о том, что ВТБ ведет переговоры о продаже своей доли “Т2 РТК холдинг” Ростелекому. Костин заявлял, что сделка может быть закрыта в течение месяца.

Сделка может быть выгодна для ВТБ, который может получить 66 млрд руб. за свою долю. Для Ростелекома она нейтральна в этом году, но может быть позитивна с ростом TELE2.

Для продажи TELE2 предположительно оценен в 240 млрд руб., поэтому покупка 27,5% доли ВТБ (66 млрд руб.) обойдется Ростелекому не дешево и утяжелит долговую нагрузку до 2,5x Net Debt/EBITDA.

M&A c TELE2 сделает Ростелеком одним из крупнейших операторов в России наравне с МТС с консолидированной выручкой около 490 млрд. руб. на конец 2019 г. Совокупный FCF yield по нашим оценкам за 2018 год составляет 11%, что сопоставимо с другими компаниями сектора и делает актив квази-облигацией.

Долгосрочно мы ожидаем, что Tele2 будет продолжать расти с высокими темпами за счет ресурсов Ростелекома и генерировать больше кэша👍

23 января в СМИ появились новости о том, что ВТБ ведет переговоры о продаже своей доли “Т2 РТК холдинг” Ростелекому. Костин заявлял, что сделка может быть закрыта в течение месяца.

Сделка может быть выгодна для ВТБ, который может получить 66 млрд руб. за свою долю. Для Ростелекома она нейтральна в этом году, но может быть позитивна с ростом TELE2.

Для продажи TELE2 предположительно оценен в 240 млрд руб., поэтому покупка 27,5% доли ВТБ (66 млрд руб.) обойдется Ростелекому не дешево и утяжелит долговую нагрузку до 2,5x Net Debt/EBITDA.

M&A c TELE2 сделает Ростелеком одним из крупнейших операторов в России наравне с МТС с консолидированной выручкой около 490 млрд. руб. на конец 2019 г. Совокупный FCF yield по нашим оценкам за 2018 год составляет 11%, что сопоставимо с другими компаниями сектора и делает актив квази-облигацией.

Долгосрочно мы ожидаем, что Tele2 будет продолжать расти с высокими темпами за счет ресурсов Ростелекома и генерировать больше кэша👍

{kind=link}

ОБЛИГАЦИИ - DAILY 22.02.19: Держим кэш

Бонды на связи!

Нефть в рублях: 4350-4400 руб/барр

UST10: 2.68%

Index USD: 96.65

Российская валюта продолжает укрепляться и подошла к уровню поддержки 65.5₽/$ на фоне налогового периода и затягивания с вводом новых санкций. Подробнее - в нашем блоге

Бонды на связи!

Нефть в рублях: 4350-4400 руб/барр

UST10: 2.68%

Index USD: 96.65

Российская валюта продолжает укрепляться и подошла к уровню поддержки 65.5₽/$ на фоне налогового периода и затягивания с вводом новых санкций. Подробнее - в нашем блоге

РЫНОК АКЦИЙ - DAILY 22.02.19: курс юаня - в фокусе

Пытаясь дешифровать происходящее, я вчера наткнулся на интересную мысль, которая стала ключиком к целой цепочке мировых процессов. Ей оказалось изменений курса юаня в ответ на пошлины со стороны США.

10% обесценение валюты, на мой взгляд, вкупе с сжатием кредита в Китае и shutdown в США, стало причиной многого негатива.

Но торговые переговоры могут изменить расклад - подробнее в нашем блоге. С этих пор я буду внимательно следить именно за разговором о курсе USD/RBM.

🤓 Ещё пару занимательных историй:

1) Не только у ПФР проблемы: дефицит пенс фонда Иллинойса составляет $134 млрд. или 60%

2) О чем говорит твиттер западных управляющих: экономика замедляется, а у ФРС меньше патронов

3) Захарова (МИД РФ): США стягивают силы к Венесуэле, возможна поставка оружия с Украины для оппозиции

Пытаясь дешифровать происходящее, я вчера наткнулся на интересную мысль, которая стала ключиком к целой цепочке мировых процессов. Ей оказалось изменений курса юаня в ответ на пошлины со стороны США.

10% обесценение валюты, на мой взгляд, вкупе с сжатием кредита в Китае и shutdown в США, стало причиной многого негатива.

Но торговые переговоры могут изменить расклад - подробнее в нашем блоге. С этих пор я буду внимательно следить именно за разговором о курсе USD/RBM.

🤓 Ещё пару занимательных историй:

1) Не только у ПФР проблемы: дефицит пенс фонда Иллинойса составляет $134 млрд. или 60%

2) О чем говорит твиттер западных управляющих: экономика замедляется, а у ФРС меньше патронов

3) Захарова (МИД РФ): США стягивают силы к Венесуэле, возможна поставка оружия с Украины для оппозиции

Как начать инвестировать? | Invest Heroes

РЫНОК АКЦИЙ - DAILY 22.02.19: куда податься российскому индексу?

Добрый день! ЧТО ПРОИСХОДИТ НА РЫНКАХ Неопределенность вокруг мировой экономической ситуации остается высокой: уже месяц статистика по экономикам мира однозначн

ДНЕВНИК НОВИЧКА: Торговля внутри дня требует много времени

Всем привет! В эфире пост из дневника начинающего инвестора. Хотел бы рассказать о своих сделках за прошедшую неделю, попытках торговли фьючерсами на индекс внутри дня, а также поздравить всех Мужчин с их праздником!

Всем привет! В эфире пост из дневника начинающего инвестора. Хотел бы рассказать о своих сделках за прошедшую неделю, попытках торговли фьючерсами на индекс внутри дня, а также поздравить всех Мужчин с их праздником!

Как начать инвестировать? | Invest Heroes

ДНЕВНИК НОВИЧКА: Торговля внутри дня требует много времени

Всем привет! В эфире пост из дневника начинающего инвестора. Хотел бы рассказать о своих сделках за прошедшую неделю, попытках торговли фьючерсами на индекс вну