⬛️ «Черный лебедь» от MKM Partners на 2022 год, интересные прогнозы

💬 Как сказали аналитики MKM Partners, эти идеи «имеют очень низкую вероятность возникновения, но мы бы не присвоили нулевую вероятность».

Низкая, но не нулевая вероятность - это и есть "Черный лебедь".

👉🏻 Потребители вернутся в обычные магазины, миллениалы и поколение Z начнут смотреть телевизор. Аналитики пояснили, что это может быть результатом вакцинации Covid-19, которая достигнет массового уровня и положит конец пандемии

👉🏻 Facebook - Meta может запустить собственную криптовалюту, которая может начать вытеснять несколько традиционных фиатных валют

👉🏻 Технологическим компаниям удастся не платить какие-либо штрафы регулирующим органам США или Европы в отношении судебных дел, которые в настоящее время находятся в разработке

👉🏻 IPO SPAC будет превосходить традиционные IPO и прямые листинги акций

👉🏻 Uber (NYSE: UBER) запустит собственный сервис роботакси в нескольких городах США

👉🏻 Twitter (NYSE: TWTR) и Pinterest (NYSE: PINS) будут приобретены и больше не будут независимыми публичными компаниями

👉🏻 DoorDash (NYSE: DASH) приобретает Instacart за 40-50 млрд долларов и инициирует новый виток войн по доставке продуктов

👉🏻 Apple (NASDAQ: AAPL) достигает 10 миллиардов долларов годового дохода от рекламы из-за изменений в политике рекламы iOS

👉🏻 YouTube Google (NASDAQ: GOOG) может стать публичным

👉🏻 Snap (NYSE: SNAP) и TikTok (BDNCE) стремятся извлечь выгоду из своей более молодой аудитории, приобретая киностудии или игровые студии, чтобы они могли расширить свои предложения

👉🏻В качестве «бонусного» прогноза: когда пандемия закончится, все больше людей вернутся к тренировкам в спортзалах и соседних парках, что затруднит прогнозирование продаж для таких компаний, как Peloton (NASDAQ: PTON). В четверг аналитики Citi снизили целевую цену на акции Peloton (PTON) до 38 долларов за акцию на ожиданиях роста расходов и падения спроса на продукцию Peloton (PTON) в следующем году.

😅 Пожалуй, последний "бонусный" прогноз выглядит даже очень вероятным. Peloton мне всегда казался странной идеей.

🔖 MKM Partners — компания с более чем 30-летним опытом работы на Wall Street, обладающая компетенциями в области торговых операций с институциональными ценными бумагами, биржевых торгов и исследований рынка. У нее одна из крупнейших сетей дистрибуции в США, а также высокопрофессиональная аналитическая команда.

❗️Кстати, их собираются купить Freedom Holding.

#прогнозы

💬 Как сказали аналитики MKM Partners, эти идеи «имеют очень низкую вероятность возникновения, но мы бы не присвоили нулевую вероятность».

Низкая, но не нулевая вероятность - это и есть "Черный лебедь".

👉🏻 Потребители вернутся в обычные магазины, миллениалы и поколение Z начнут смотреть телевизор. Аналитики пояснили, что это может быть результатом вакцинации Covid-19, которая достигнет массового уровня и положит конец пандемии

👉🏻 Facebook - Meta может запустить собственную криптовалюту, которая может начать вытеснять несколько традиционных фиатных валют

👉🏻 Технологическим компаниям удастся не платить какие-либо штрафы регулирующим органам США или Европы в отношении судебных дел, которые в настоящее время находятся в разработке

👉🏻 IPO SPAC будет превосходить традиционные IPO и прямые листинги акций

👉🏻 Uber (NYSE: UBER) запустит собственный сервис роботакси в нескольких городах США

👉🏻 Twitter (NYSE: TWTR) и Pinterest (NYSE: PINS) будут приобретены и больше не будут независимыми публичными компаниями

👉🏻 DoorDash (NYSE: DASH) приобретает Instacart за 40-50 млрд долларов и инициирует новый виток войн по доставке продуктов

👉🏻 Apple (NASDAQ: AAPL) достигает 10 миллиардов долларов годового дохода от рекламы из-за изменений в политике рекламы iOS

👉🏻 YouTube Google (NASDAQ: GOOG) может стать публичным

👉🏻 Snap (NYSE: SNAP) и TikTok (BDNCE) стремятся извлечь выгоду из своей более молодой аудитории, приобретая киностудии или игровые студии, чтобы они могли расширить свои предложения

👉🏻В качестве «бонусного» прогноза: когда пандемия закончится, все больше людей вернутся к тренировкам в спортзалах и соседних парках, что затруднит прогнозирование продаж для таких компаний, как Peloton (NASDAQ: PTON). В четверг аналитики Citi снизили целевую цену на акции Peloton (PTON) до 38 долларов за акцию на ожиданиях роста расходов и падения спроса на продукцию Peloton (PTON) в следующем году.

😅 Пожалуй, последний "бонусный" прогноз выглядит даже очень вероятным. Peloton мне всегда казался странной идеей.

🔖 MKM Partners — компания с более чем 30-летним опытом работы на Wall Street, обладающая компетенциями в области торговых операций с институциональными ценными бумагами, биржевых торгов и исследований рынка. У нее одна из крупнейших сетей дистрибуции в США, а также высокопрофессиональная аналитическая команда.

❗️Кстати, их собираются купить Freedom Holding.

#прогнозы

🇮🇳 Пора ли инвестировать в Индию?

📈 Индекс MSCI India, который отслеживает в основном крупные компании, вырос на 32,6% за последние 12 месяцев, что является лучшим показателем за четыре года и намного опережает рост на 0,9% индекса акций развивающихся стран MSCI Emerging Markets. Еще больше выросли акции индийских малых компаний: 53,5%.

Ралли еще далеко от завершения, считают аналитики и управляющие фондами, инвестирующими в страну. Конечно, следует ожидать волатильности; новый вариант COVID-19, например, представляет собой риск. Но многие краткосрочные и долгосрочные факторы могут стимулировать рост в Индии на долгие годы.

🧮 Влияние низких ставок на экономику и бизнес

Процентные ставки падают, отчасти благодаря сокращениям, направленным на стимулирование экономики, пораженной пандемией. Ставки по краткосрочным кредитам, составляющие в настоящее время 3,8%, снизились с более чем 8% в 2012 году. Это привело к всплеску экономической активности.

Низкие ставки подтолкнули многих индийских потребителей инвестировать в акции. Участие индивидуальных инвесторов на фондовом рынке почти удвоилось за последние 12–18 месяцев, и это также способствует росту.

Вдобавок к этому премьер-министр Индии Нарендра Моди пообещал потратить 1,4 триллиона долларов на инфраструктуру - план, который создаст рабочие места и будет стимулировать экономическую активность в течение следующих 12-18 месяцев, говорит Миттал.

В целом экономика Индии, занимающая пятое место в мире по валовому внутреннему продукту, быстро растет. ВВП увеличился более чем на 8% в 2021 финансовом году (финансовый год страны заканчивается в марте), а Всемирный банк прогнозирует рост на 8,3% в 2022 году и 7,5% в 2023 году.

💬 «Мы считаем, что Индия, вероятно, станет самой быстрорастущей крупной экономикой в мире в течение следующего десятилетия», - говорит Майкл Касс, менеджер Baron Emerging Markets. «Это самая интересная юрисдикция в мире».

🏢 Правительственные реформы

Широкие правительственные реформы и инициативы - часть ажиотажа вокруг Индии. Хотя они не всегда были популярны и их было довольно сложно реализовать, они изменили традиционные способы ведения бизнеса к лучшему, и это помогает открыть новую эру в стране.

Индия добилась значительного прогресса в увеличении доступности дешевого Интернета, а также широких финансовых услуг, предоставляя доступ большему количеству граждан, чем когда-либо прежде. Все это создает «маховик», который продвигает Индию в 21 век.

Еще более важным для оцифровки Индии является Aadhaar, правительственная система биометрических идентификационных данных. Отпечаток пальца или сканирование сетчатки глаза позволяет получить доступ к фотографии и личным данным, привязанным к 12-значному идентификационному номеру. Система позволяет любому зарегистрированному - а это более 90% всех взрослых граждан - легко открывать банковские счета и счета с мобильных телефонов, а затем совершать и получать платежи через смартфоны.

💵 Наконец, новый общенациональный фиксированный налог на товары и услуги, упростивший запутанный и сложный налоговый кодекс, заставил многие предприятия выйти из тени и начать работать на законных основаниях. Государственные налоговые поступления за период, заканчивающийся в октябре, выросли на 25% по сравнению с аналогичным периодом прошлого года.

👍🏻 Индия также выиграет от напряженности между США и Китаем. «Бизнес идет в Индию», - говорит Касс из Baron's. Субконтинент может похвастаться самым молодым населением в мире, средний возраст 31 год. Они высокообразованы и готовы к работе. «Это повысит потенциал роста страны на следующие четыре-пять лет». 👇🏻Только посмотрите, как востребованы сотрудники из Индии в США.

📈 Индекс MSCI India, который отслеживает в основном крупные компании, вырос на 32,6% за последние 12 месяцев, что является лучшим показателем за четыре года и намного опережает рост на 0,9% индекса акций развивающихся стран MSCI Emerging Markets. Еще больше выросли акции индийских малых компаний: 53,5%.

Ралли еще далеко от завершения, считают аналитики и управляющие фондами, инвестирующими в страну. Конечно, следует ожидать волатильности; новый вариант COVID-19, например, представляет собой риск. Но многие краткосрочные и долгосрочные факторы могут стимулировать рост в Индии на долгие годы.

🧮 Влияние низких ставок на экономику и бизнес

Процентные ставки падают, отчасти благодаря сокращениям, направленным на стимулирование экономики, пораженной пандемией. Ставки по краткосрочным кредитам, составляющие в настоящее время 3,8%, снизились с более чем 8% в 2012 году. Это привело к всплеску экономической активности.

Низкие ставки подтолкнули многих индийских потребителей инвестировать в акции. Участие индивидуальных инвесторов на фондовом рынке почти удвоилось за последние 12–18 месяцев, и это также способствует росту.

Вдобавок к этому премьер-министр Индии Нарендра Моди пообещал потратить 1,4 триллиона долларов на инфраструктуру - план, который создаст рабочие места и будет стимулировать экономическую активность в течение следующих 12-18 месяцев, говорит Миттал.

В целом экономика Индии, занимающая пятое место в мире по валовому внутреннему продукту, быстро растет. ВВП увеличился более чем на 8% в 2021 финансовом году (финансовый год страны заканчивается в марте), а Всемирный банк прогнозирует рост на 8,3% в 2022 году и 7,5% в 2023 году.

💬 «Мы считаем, что Индия, вероятно, станет самой быстрорастущей крупной экономикой в мире в течение следующего десятилетия», - говорит Майкл Касс, менеджер Baron Emerging Markets. «Это самая интересная юрисдикция в мире».

🏢 Правительственные реформы

Широкие правительственные реформы и инициативы - часть ажиотажа вокруг Индии. Хотя они не всегда были популярны и их было довольно сложно реализовать, они изменили традиционные способы ведения бизнеса к лучшему, и это помогает открыть новую эру в стране.

Индия добилась значительного прогресса в увеличении доступности дешевого Интернета, а также широких финансовых услуг, предоставляя доступ большему количеству граждан, чем когда-либо прежде. Все это создает «маховик», который продвигает Индию в 21 век.

Еще более важным для оцифровки Индии является Aadhaar, правительственная система биометрических идентификационных данных. Отпечаток пальца или сканирование сетчатки глаза позволяет получить доступ к фотографии и личным данным, привязанным к 12-значному идентификационному номеру. Система позволяет любому зарегистрированному - а это более 90% всех взрослых граждан - легко открывать банковские счета и счета с мобильных телефонов, а затем совершать и получать платежи через смартфоны.

💵 Наконец, новый общенациональный фиксированный налог на товары и услуги, упростивший запутанный и сложный налоговый кодекс, заставил многие предприятия выйти из тени и начать работать на законных основаниях. Государственные налоговые поступления за период, заканчивающийся в октябре, выросли на 25% по сравнению с аналогичным периодом прошлого года.

👍🏻 Индия также выиграет от напряженности между США и Китаем. «Бизнес идет в Индию», - говорит Касс из Baron's. Субконтинент может похвастаться самым молодым населением в мире, средний возраст 31 год. Они высокообразованы и готовы к работе. «Это повысит потенциал роста страны на следующие четыре-пять лет». 👇🏻Только посмотрите, как востребованы сотрудники из Индии в США.

{kind=link}

❓Как инвестировать в Индию

Поскольку немногие индийские компании торгуются в виде американских депозитарных расписок на биржах США, для индивидуальных инвесторов сложно инвестировать в Индию, давайте посмотрим на фонды. И вот три самых интересных фонда.

👉🏻 Wasatch Emerging India (WAINX)

Expense ratio: 1.64%

1-year return: 44.8%

3-year return: 23.0%

Фонд был запущен в 2011 году и инвестирует в основном в компании, экономически связанные с Индией. Коэффициент расходов фонда выше, чем хотелось бы, но его доходность более чем компенсировала это. Фирма финансовых услуг Bajaj Finance и две консалтинговые фирмы в области технологий, MindTree и Larsen & Toubro Infotech, являются крупнейшими холдингами фонда.

👉🏻 Matthews India (MINDX)

Expense ratio: 1.15%

1-year return: 25.3%

3-year return: 11.0%

Этот фонд с 770 млн.$ активов под управлением работает с 2005 года. Фонд инвестирует не менее 80% капитала в Индийские компании и отслеживает Индекс S&P Bombay Stock Exchange 100. В последние годы он отстает от индекса MSCI India, но не стоит его сбрасывать со счетов, в фонде слабо представлены сырьевые компании, которые хорошо выросли в этом году, но находятся сейчас на локальных максимумах. Ведущими холдингами являются HDFC Bank, конгломерат Reliance Industries и консалтинговая компания Infosys.

👉🏻 iShares MSCI India Small-Cap ETF (SMIN)

Expense ratio: 0.81%

1-year return: 47.0%

3-year return: 17.4%

Фонд от iShares имеет 400 млн.$ под управлением и работает с 2012 года. В нем много молодых развивающихся компаний, так что волатильность здесь может быть повышенной, и его лучше всего оставить только для небольшой части вашего портфеля. Но потенциальные прибыли тоже высоки. За последние 12 месяцев фонд показал доходность целых 47%. В фонде более 300 компаний, а P/E около 26.9 не выглядит чрезмерно высоким для развивающихся компаний.

☝🏻Кстати, если вам будет интересно разобрать индийские компании, которые торгуются в США, пишите, сделаем подборку.

#India #Индия

Поскольку немногие индийские компании торгуются в виде американских депозитарных расписок на биржах США, для индивидуальных инвесторов сложно инвестировать в Индию, давайте посмотрим на фонды. И вот три самых интересных фонда.

👉🏻 Wasatch Emerging India (WAINX)

Expense ratio: 1.64%

1-year return: 44.8%

3-year return: 23.0%

Фонд был запущен в 2011 году и инвестирует в основном в компании, экономически связанные с Индией. Коэффициент расходов фонда выше, чем хотелось бы, но его доходность более чем компенсировала это. Фирма финансовых услуг Bajaj Finance и две консалтинговые фирмы в области технологий, MindTree и Larsen & Toubro Infotech, являются крупнейшими холдингами фонда.

👉🏻 Matthews India (MINDX)

Expense ratio: 1.15%

1-year return: 25.3%

3-year return: 11.0%

Этот фонд с 770 млн.$ активов под управлением работает с 2005 года. Фонд инвестирует не менее 80% капитала в Индийские компании и отслеживает Индекс S&P Bombay Stock Exchange 100. В последние годы он отстает от индекса MSCI India, но не стоит его сбрасывать со счетов, в фонде слабо представлены сырьевые компании, которые хорошо выросли в этом году, но находятся сейчас на локальных максимумах. Ведущими холдингами являются HDFC Bank, конгломерат Reliance Industries и консалтинговая компания Infosys.

👉🏻 iShares MSCI India Small-Cap ETF (SMIN)

Expense ratio: 0.81%

1-year return: 47.0%

3-year return: 17.4%

Фонд от iShares имеет 400 млн.$ под управлением и работает с 2012 года. В нем много молодых развивающихся компаний, так что волатильность здесь может быть повышенной, и его лучше всего оставить только для небольшой части вашего портфеля. Но потенциальные прибыли тоже высоки. За последние 12 месяцев фонд показал доходность целых 47%. В фонде более 300 компаний, а P/E около 26.9 не выглядит чрезмерно высоким для развивающихся компаний.

☝🏻Кстати, если вам будет интересно разобрать индийские компании, которые торгуются в США, пишите, сделаем подборку.

#India #Индия

{kind=link}

🛡Инвестируем в кибербезопасность - Positive Technologies

ПАО «Группа Позитив» - один из лидеров в секторе кибербезопасности России разместила акции на Московской бирже 17 декабря.

По оценкам компании, объем российского рынка информационной безопасности в 2020 г. составил порядка 150-160 млрд руб. Ожидается, что российский рынок информационной безопасности будет расти на 15-20% в год на горизонте до 2026 г. на фоне роста диджитализации, массового перехода на удаленный формат работы, а также из-за требования по переходу на отечественное ПО для объектов критической информационной инфраструктуры.

🏆 Группа Позитив ожидает, что будет расти примерно в 2 раза быстрее рынка до 2025 г., так как предлагает своим клиентам широкий продуктовый портфель в разных нишах для широкого спектра корпоративных клиентов.

⚠️ Надо отметить, что компания попала под санкции со стороны США. Первые санкции были введены еще в апреле. По версии США, компания проводила крупномасштабные конференции, которые используются в качестве рекрутинговых мероприятий для ФСБ и ГРУ. В компании тогда отвергли обвинения со стороны Вашингтона в сотрудничестве с российскими спецслужбами и назвали их безосновательными.

❗️3 ноября Минторг США внес Positive Technologies в список компаний, чья деятельность противоречит интересам национальной безопасности или внешней политики страны.

Но большая доля выручки (97-98%) приходится на клиентов из России. Соответственно, включение компании АО «Позитив Текнолоджиз» в санкционный список Минфина США (OFAC SDN list) и Минторга США, не привело к существенному снижению выручки группы.

🏢 Среди крупнейших клиентов группы – крупнейшие банки и компании, ряд министерств, правительство Москвы и так далее.

За последние несколько лет компания разработала ряд продуктов, таких как 12 MaxPatrol SIEM, PT AF и PT NAD, в результате, по итогам 2020 г. выручка группы

весьма диверсифицирована по продуктам.

📈 По итогам 9 месяцев 2021 г. выручка компании продолжила динамично расти, хотя рост несколько замедлился. Менеджмент ожидает, что по итогам 2021 года выручка может вырасти примерно на 30-35% и скорее всего, высокие темпы роста сохранятся.

Причем, компания стоит сейчас значительно дешевле американских аналогов. Но тут такой дисконт вполне оправдан.

Большой получасовой 👉🏻 разбор компании 👈🏻 сделал для подписчиков Patreon.

#POSI

ПАО «Группа Позитив» - один из лидеров в секторе кибербезопасности России разместила акции на Московской бирже 17 декабря.

По оценкам компании, объем российского рынка информационной безопасности в 2020 г. составил порядка 150-160 млрд руб. Ожидается, что российский рынок информационной безопасности будет расти на 15-20% в год на горизонте до 2026 г. на фоне роста диджитализации, массового перехода на удаленный формат работы, а также из-за требования по переходу на отечественное ПО для объектов критической информационной инфраструктуры.

🏆 Группа Позитив ожидает, что будет расти примерно в 2 раза быстрее рынка до 2025 г., так как предлагает своим клиентам широкий продуктовый портфель в разных нишах для широкого спектра корпоративных клиентов.

⚠️ Надо отметить, что компания попала под санкции со стороны США. Первые санкции были введены еще в апреле. По версии США, компания проводила крупномасштабные конференции, которые используются в качестве рекрутинговых мероприятий для ФСБ и ГРУ. В компании тогда отвергли обвинения со стороны Вашингтона в сотрудничестве с российскими спецслужбами и назвали их безосновательными.

❗️3 ноября Минторг США внес Positive Technologies в список компаний, чья деятельность противоречит интересам национальной безопасности или внешней политики страны.

Но большая доля выручки (97-98%) приходится на клиентов из России. Соответственно, включение компании АО «Позитив Текнолоджиз» в санкционный список Минфина США (OFAC SDN list) и Минторга США, не привело к существенному снижению выручки группы.

🏢 Среди крупнейших клиентов группы – крупнейшие банки и компании, ряд министерств, правительство Москвы и так далее.

За последние несколько лет компания разработала ряд продуктов, таких как 12 MaxPatrol SIEM, PT AF и PT NAD, в результате, по итогам 2020 г. выручка группы

весьма диверсифицирована по продуктам.

📈 По итогам 9 месяцев 2021 г. выручка компании продолжила динамично расти, хотя рост несколько замедлился. Менеджмент ожидает, что по итогам 2021 года выручка может вырасти примерно на 30-35% и скорее всего, высокие темпы роста сохранятся.

Причем, компания стоит сейчас значительно дешевле американских аналогов. Но тут такой дисконт вполне оправдан.

Большой получасовой 👉🏻 разбор компании 👈🏻 сделал для подписчиков Patreon.

#POSI

{kind=link}

💊 Какие акции сектора Здравоохранения покупать когда стихнет пандемия COVID?

👉🏻 Обзор Align Tech в этом посте

👉🏻 Обзор Merck (MRK) был здесь

👉🏻 Обзор Novo Nordisk (NVO) был здесь

👉🏻 Обзор Thermo Fisher Scientific (TMO) здесь

👉🏻 Обзор UnitedHealth Group (UNH) здесь

Сегодня посмотрим на...

🌟 Zoetis Inc. (ZTS) - капитализация 114 млрд. $

Как и в случае с Invisalign от Align Technology, основной бизнес Zoetis (ZTS) - здоровье домашних животных - набрал силу благодаря изменениям в образе жизни во время пандемии. Уровень владения домашними животными резко вырос, поскольку люди становились все более изолированными и более активно заводили собак и кошек. Zoetis продает вакцины, рецептурные лекарства и диагностическое оборудование напрямую ветеринарам. Отрасль регулируется, и для лекарств требуется одобрение FDA, но Zoetis извлекает выгоду из отсутствия ценового давления страховых компаний и фрагментированного характера клиентской базы фирмы.

❗️Фактически, владение домашними животными растет во всем мире из-за старения населения и сокращения размеров семей. Владельцы домашних животных лучше обращаются со своими питомцами, борются с такими заболеваниями, как раздражение кожи и артрит, и чаще посещают ветеринара. Zoetis обеспечивает около половины продаж за рубежом; примерно 60% доходов поступает от бизнеса домашних животных и 40% от менее прибыльного и медленнорастущего подразделения животноводства.

💡В апреле 2020 года компания Zoetis приобрела Performance Livestock Analytics, облачную цифровую платформу управления данными для крупного рогатого скота, состоящую из двух продуктов: Performance Beef, которая позволяет пользователям анализировать потребление корма, контролировать здоровье животных и отслеживать затраты и производительность, а также Cattle Krush, который позволяет пользователям отслеживать прибыльность и интегрировать решения с информацией о ценах в реальном времени от Чикагской биржи.

❗️Если Zoetis удастся построить и превратиться в платформу, ориентированную на данные, для владельцев домашнего скота по всему миру, то ее модель SaaS увеличит прибыль и создаст значительную ценность для акционеров. И эта перспектива в моменте заложена в цену и делает акции достаточно дорогими!

⚖️ Forward P/E 2021 = 52, хотя среднее значение за последние 5 лет для компании было около 30-35.

📊 От компании ожидают роста выручки около 10% в год в следующие несколько лет, по прибыли прирост темпами около 12% в год. Таким образом, только к 2026 году мы увидим мультипликатор около 30 P/E. Но, похоже, тут не учтено недавнее приобретение Performance Livestock Analytics, благодаря которому Zoetis может стать настоящей технологической компанией.

🎯 Целевая цена аналитиков Wall Street - 242.5$, точное попадание в таргет, на текущий момент нет апсайда.

💰 Дивидендная доходность небольшая, около 0.5%, но дивиденды растут средними темпами около 18% в год. Коэффициент выплат в 28% весьма безопасный и обеспечивает возможности для дальнейшего роста дивидендов.

🚩Что в итоге? Zoetis является лидером в области фармацевтических препаратов, питания и диагностики для домашних животных и домашнего скота. Компания должна и дальше извлекать выгоду из благоприятной демографической конъюнктуры и растущего благосостояния, которые позволят людям тратить больше на домашних животных и потреблять больше белка. Рост в сегменте домашних животных, вероятно, продолжится из-за увеличения расходов на домашних животных и роста продаж инновационных препаратов-блокбастеров. В то время как сегмент животноводства рос слабо, но рост должен начать ускоряться с выпуском новых лекарств. Отдельной возможностью является Performance Livestock Analytics.

Мой текущий рейтинг - HOLD, BUY при коррекциях. От 170$ и ниже бумага становится справедливо оцененной и может быть интересна к покупке.

#подборки #ZTS #Zoetis

👉🏻 Обзор Align Tech в этом посте

👉🏻 Обзор Merck (MRK) был здесь

👉🏻 Обзор Novo Nordisk (NVO) был здесь

👉🏻 Обзор Thermo Fisher Scientific (TMO) здесь

👉🏻 Обзор UnitedHealth Group (UNH) здесь

Сегодня посмотрим на...

🌟 Zoetis Inc. (ZTS) - капитализация 114 млрд. $

Как и в случае с Invisalign от Align Technology, основной бизнес Zoetis (ZTS) - здоровье домашних животных - набрал силу благодаря изменениям в образе жизни во время пандемии. Уровень владения домашними животными резко вырос, поскольку люди становились все более изолированными и более активно заводили собак и кошек. Zoetis продает вакцины, рецептурные лекарства и диагностическое оборудование напрямую ветеринарам. Отрасль регулируется, и для лекарств требуется одобрение FDA, но Zoetis извлекает выгоду из отсутствия ценового давления страховых компаний и фрагментированного характера клиентской базы фирмы.

❗️Фактически, владение домашними животными растет во всем мире из-за старения населения и сокращения размеров семей. Владельцы домашних животных лучше обращаются со своими питомцами, борются с такими заболеваниями, как раздражение кожи и артрит, и чаще посещают ветеринара. Zoetis обеспечивает около половины продаж за рубежом; примерно 60% доходов поступает от бизнеса домашних животных и 40% от менее прибыльного и медленнорастущего подразделения животноводства.

💡В апреле 2020 года компания Zoetis приобрела Performance Livestock Analytics, облачную цифровую платформу управления данными для крупного рогатого скота, состоящую из двух продуктов: Performance Beef, которая позволяет пользователям анализировать потребление корма, контролировать здоровье животных и отслеживать затраты и производительность, а также Cattle Krush, который позволяет пользователям отслеживать прибыльность и интегрировать решения с информацией о ценах в реальном времени от Чикагской биржи.

❗️Если Zoetis удастся построить и превратиться в платформу, ориентированную на данные, для владельцев домашнего скота по всему миру, то ее модель SaaS увеличит прибыль и создаст значительную ценность для акционеров. И эта перспектива в моменте заложена в цену и делает акции достаточно дорогими!

⚖️ Forward P/E 2021 = 52, хотя среднее значение за последние 5 лет для компании было около 30-35.

📊 От компании ожидают роста выручки около 10% в год в следующие несколько лет, по прибыли прирост темпами около 12% в год. Таким образом, только к 2026 году мы увидим мультипликатор около 30 P/E. Но, похоже, тут не учтено недавнее приобретение Performance Livestock Analytics, благодаря которому Zoetis может стать настоящей технологической компанией.

🎯 Целевая цена аналитиков Wall Street - 242.5$, точное попадание в таргет, на текущий момент нет апсайда.

💰 Дивидендная доходность небольшая, около 0.5%, но дивиденды растут средними темпами около 18% в год. Коэффициент выплат в 28% весьма безопасный и обеспечивает возможности для дальнейшего роста дивидендов.

🚩Что в итоге? Zoetis является лидером в области фармацевтических препаратов, питания и диагностики для домашних животных и домашнего скота. Компания должна и дальше извлекать выгоду из благоприятной демографической конъюнктуры и растущего благосостояния, которые позволят людям тратить больше на домашних животных и потреблять больше белка. Рост в сегменте домашних животных, вероятно, продолжится из-за увеличения расходов на домашних животных и роста продаж инновационных препаратов-блокбастеров. В то время как сегмент животноводства рос слабо, но рост должен начать ускоряться с выпуском новых лекарств. Отдельной возможностью является Performance Livestock Analytics.

Мой текущий рейтинг - HOLD, BUY при коррекциях. От 170$ и ниже бумага становится справедливо оцененной и может быть интересна к покупке.

#подборки #ZTS #Zoetis

{kind=link}

💥ТОП-10 российских акций с самыми высокими дивидендами!

🇷🇺 Сейчас многие российские акции дают огромную дивидендную доходность. Можно получить даже 18, 20, 30% див. доходности!

Даже по голубым фишкам: Газпром, Лукойл, Сбербанк можно зафиксировать доходность в 10-14%! Это просто рекордные дивиденды!

⚠️ Но тут важно не ошибиться. Ведь в некоторых компаниях есть повышенные риски, а в каких-то дивиденд 2022 года вообще будет разовый. И больше мы таких дивидендов не увидим. Так очень просто стать "долгосрочным инвестором" в какой-то унылой бумаге и годами сидеть в убытках.

⁉️Как понять, что стоит покупать, а какие бумаги лучше обходить стороной? Вопрос хороший.

Поэтому я решил сделать на своем YouTube канале новый ролик, в котором рассказал об акциях с самыми высокими дивидендами за 2021 год!

Там мы обсудим Газпром, ВТБ, Сбер, Норникель, Алросу, ММК, Северсталь, НЛМК, РусАгро и многих других, даже Распадскую с Мечелом.

☝🏻Стоит помнить о висящих над российским рынком политических рисков и не входить сейчас на все. Но из-за этого, российский рынок сейчас дает одну из самых высоких доходностей на всех развивающихся рынков и является одним из самых дешевых фундаментально!

Ролик уже доступен всем желающим на моем YouTube канале по ссылке

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

❗️Если тема будет интересна и наберется достаточно лайков, то...

В начале следующего года сделаю ролик с лучшими дивидендными акциями США на 2022 год! 🇺🇸

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

#YouTube #YT #дивиденды #RASP #VTBR #SBER #GAZP #LKOH #MAGN #CHMF #NLMK #AGRO #ALRS #MTSS #MVID #GMKN #UPRO

🇷🇺 Сейчас многие российские акции дают огромную дивидендную доходность. Можно получить даже 18, 20, 30% див. доходности!

Даже по голубым фишкам: Газпром, Лукойл, Сбербанк можно зафиксировать доходность в 10-14%! Это просто рекордные дивиденды!

⚠️ Но тут важно не ошибиться. Ведь в некоторых компаниях есть повышенные риски, а в каких-то дивиденд 2022 года вообще будет разовый. И больше мы таких дивидендов не увидим. Так очень просто стать "долгосрочным инвестором" в какой-то унылой бумаге и годами сидеть в убытках.

⁉️Как понять, что стоит покупать, а какие бумаги лучше обходить стороной? Вопрос хороший.

Поэтому я решил сделать на своем YouTube канале новый ролик, в котором рассказал об акциях с самыми высокими дивидендами за 2021 год!

Там мы обсудим Газпром, ВТБ, Сбер, Норникель, Алросу, ММК, Северсталь, НЛМК, РусАгро и многих других, даже Распадскую с Мечелом.

☝🏻Стоит помнить о висящих над российским рынком политических рисков и не входить сейчас на все. Но из-за этого, российский рынок сейчас дает одну из самых высоких доходностей на всех развивающихся рынков и является одним из самых дешевых фундаментально!

Ролик уже доступен всем желающим на моем YouTube канале по ссылке

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

❗️Если тема будет интересна и наберется достаточно лайков, то...

В начале следующего года сделаю ролик с лучшими дивидендными акциями США на 2022 год! 🇺🇸

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

#YouTube #YT #дивиденды #RASP #VTBR #SBER #GAZP #LKOH #MAGN #CHMF #NLMK #AGRO #ALRS #MTSS #MVID #GMKN #UPRO

YouTube

Лучшие дивидендные акции 2022, ТОП-10 российских акций. Самые высокие дивиденды!

Лучшие дивидендные акции 2022, ТОП-10 российских акций. Самые высокие дивиденды!

В этом видео разберем лучшие российские дивидендные акции на 2022 год! По российским акциям в 2022 году можно получить 12, 15, 18 и даже 35% дивидендной доходности! Действительно…

В этом видео разберем лучшие российские дивидендные акции на 2022 год! По российским акциям в 2022 году можно получить 12, 15, 18 и даже 35% дивидендной доходности! Действительно…

🇷🇺 Интересная картинка, 10 крупнейших по капитализации российских компаний

👉🏻 Восемь из крупнейших по рыночной стоимости компаний в России занимаются добычей природных ресурсов, а четыре являются государственными предприятиями.

👉🏻 Многие из 10 ведущих компаний России являются крупнейшими (или одними из крупнейших) производителей природных ресурсов в мире:

🔹Газпром: крупнейшая газовая компания в мире по объему добычи, на долю которой пришлось 12% мировой добычи природного газа в 2018 году.

🔹Роснефть: крупнейший в мире публичный производитель нефти.

🔹Норникель: крупнейший в мире производитель никеля (14% мирового производства), палладия и третий по величине производитель платины.

🔹Полюс: третий в мире производитель золота по объему добычи.

🔹Сбербанк: Крупнейший банк Восточной Европы (61-е место в мире).

#россия #инфографика

👉🏻 Восемь из крупнейших по рыночной стоимости компаний в России занимаются добычей природных ресурсов, а четыре являются государственными предприятиями.

👉🏻 Многие из 10 ведущих компаний России являются крупнейшими (или одними из крупнейших) производителей природных ресурсов в мире:

🔹Газпром: крупнейшая газовая компания в мире по объему добычи, на долю которой пришлось 12% мировой добычи природного газа в 2018 году.

🔹Роснефть: крупнейший в мире публичный производитель нефти.

🔹Норникель: крупнейший в мире производитель никеля (14% мирового производства), палладия и третий по величине производитель платины.

🔹Полюс: третий в мире производитель золота по объему добычи.

🔹Сбербанк: Крупнейший банк Восточной Европы (61-е место в мире).

#россия #инфографика

{kind=link}

👋Всем привет!

В преддверии Нового Года подвели небольшие итоги по YouTube каналу. Если ещё не подписаны, то настоятельно рекомендуем подписаться😉

📌Всего вышло 40 видео

⏳Общее время всех видео — 19 часов

Среди этих видеороликов⬇️

🌟Авторские подборки акций по различным критериям — 18

🌟Анализ отдельных компаний — 9

Напомню, что у меня есть ещё Patreon, где мы регулярно делаем анализ компаний.

🌟Сохранено 5 полностью бесплатных прямых эфиров

Ответы на ваши вопросы #2 — 130 мин

Interactive Brokers. Обзор 2021 — 90 мин

Топ-5 вопросов инвестора в 2021 году — 120 мин

Ответы на ваши вопросы #1 — 130 мин

Обвал рынка и как к нему подготовиться? — 120 мин

💥ТОП-7 самых просматриваемых видео за уходящий 2021 год💥

97 345 — Российские дивидендные акции 2021, ТОП-10 лучших дивидендных акций РФ.

35 818 — Защитные акции с дивидендами. Какие акции можно купить сейчас?

30 518 — Обвал рынков 2021. Когда ждать коррекцию на фондовых рынках?

22 544 — Топ-10 акций для покупки на долгосрок.

20 439 — Обзор акций, сравнение фарм компаний MRK, PFE, BMY, ABBV

14 668 — Жизнь на дивиденды, сколько нужно денег?

13 795 — Какие российские акции купить в октябре 2021?

❓Расскажите в комментариях, как идёт ваша подготовка к Новому Году? Какой бы контент вам был бы актуален в первых кварталах 2022? Какие из обзоров или наших статей пришлись вам по душе и запомнились?

🎉🎉🎉

От всей нашей команды поздравляем и благодарим каждого из вас за внимание, комментарии, интересные дискуссии, ещё более интересные идеи и вопросы для разборов, за вашу активность и интерес. Без вас не было бы этого канала. Спасибо!

🐯В следующем году желаем финансового благополучия и финансовой свободы, а ещё море позитивных эмоций и моментов.

Будьте здоровы и счастливы!

#итоги #подборки #youtube

В преддверии Нового Года подвели небольшие итоги по YouTube каналу. Если ещё не подписаны, то настоятельно рекомендуем подписаться😉

📌Всего вышло 40 видео

⏳Общее время всех видео — 19 часов

Среди этих видеороликов⬇️

🌟Авторские подборки акций по различным критериям — 18

🌟Анализ отдельных компаний — 9

Напомню, что у меня есть ещё Patreon, где мы регулярно делаем анализ компаний.

🌟Сохранено 5 полностью бесплатных прямых эфиров

Ответы на ваши вопросы #2 — 130 мин

Interactive Brokers. Обзор 2021 — 90 мин

Топ-5 вопросов инвестора в 2021 году — 120 мин

Ответы на ваши вопросы #1 — 130 мин

Обвал рынка и как к нему подготовиться? — 120 мин

💥ТОП-7 самых просматриваемых видео за уходящий 2021 год💥

97 345 — Российские дивидендные акции 2021, ТОП-10 лучших дивидендных акций РФ.

35 818 — Защитные акции с дивидендами. Какие акции можно купить сейчас?

30 518 — Обвал рынков 2021. Когда ждать коррекцию на фондовых рынках?

22 544 — Топ-10 акций для покупки на долгосрок.

20 439 — Обзор акций, сравнение фарм компаний MRK, PFE, BMY, ABBV

14 668 — Жизнь на дивиденды, сколько нужно денег?

13 795 — Какие российские акции купить в октябре 2021?

❓Расскажите в комментариях, как идёт ваша подготовка к Новому Году? Какой бы контент вам был бы актуален в первых кварталах 2022? Какие из обзоров или наших статей пришлись вам по душе и запомнились?

🎉🎉🎉

От всей нашей команды поздравляем и благодарим каждого из вас за внимание, комментарии, интересные дискуссии, ещё более интересные идеи и вопросы для разборов, за вашу активность и интерес. Без вас не было бы этого канала. Спасибо!

🐯В следующем году желаем финансового благополучия и финансовой свободы, а ещё море позитивных эмоций и моментов.

Будьте здоровы и счастливы!

#итоги #подборки #youtube

{kind=link}

👋🏻 Всем привет!

🇺🇸 На прошлой неделе американский рынок немного скорректировался, S&P ушел в минус на -1.9%. Очень хороший рост показал финансовый сектор: Wells Fargo (+14,2%), Bank of America (+10,5%), Morgan Stanley (+6%) и JPMorgan Chase (+5,6%).

📍Вероятно, рынок ожидает увеличения процентной маржи банков после повышения ключевой ставки, которое ожидается уже в марте этого года. На прошлой неделе были опубликованы протоколы заседания ФРС, из которых стало понятно, что участники готовы рассмотреть сокращение баланса ФРС после первого повышения ключевой ставки. Согласно оценкам на основе фьючерсных контрактов CME FedWatch Tool, к концу 2022 г. может произойти сразу 4 повышения ставки, до уровня 1,00–1,25%.

Также очень хорошо себя чувствуют страховщики (PRU, AFL, MET), которые я закупал в конце прошлого года.

Энергетический сектор также в хорошем плюсе, тут все очевидно - рост цен на нефть.

☝🏻Что еще интересно, так это рост некоторых защитных потребительских компаний и телекомов (T, VZ, LUMN, VIAC, DISCA). Идет переток в акции стоимости из акций роста, т.к. технологические компании на прошлой неделе растеряли часть капитализации, опять же на фоне скорого повышения ставки ФРС.

❓Тут моя позиция не поменялась, думаю что "венчурные" истории и акции с чрезмерно высокими мультипликаторами можно будет взять дешевле, поэтому ограничил бы долю таких позиций в портфеле.

📊 В среду мы увидим данные о потребительских ценах в США, это будет важная статистика для этой недели. При высокой инфляции, поднятие ставки в марте будет максимально вероятно.

🇷🇺 Россия торгуется в плюсе на фоне роста нефтяных котировок. Самым важным факторов для нашего рынка сейчас являются переговоры России и США, которое проходят сегодня в Женеве.

В среду пройдут переговоры Россия–НАТО в Брюсселе, а в четверг в Вене в рамках ОБСЕ.

Думаю, что покупка российских голубых фишек на геополитическом негативе в конце прошлого года была отличной идеей, так что жду позитива в основных российских бумагах.

⤵️ Ниже динамика S&P за неделю.

#обзоррынка

🇺🇸 На прошлой неделе американский рынок немного скорректировался, S&P ушел в минус на -1.9%. Очень хороший рост показал финансовый сектор: Wells Fargo (+14,2%), Bank of America (+10,5%), Morgan Stanley (+6%) и JPMorgan Chase (+5,6%).

📍Вероятно, рынок ожидает увеличения процентной маржи банков после повышения ключевой ставки, которое ожидается уже в марте этого года. На прошлой неделе были опубликованы протоколы заседания ФРС, из которых стало понятно, что участники готовы рассмотреть сокращение баланса ФРС после первого повышения ключевой ставки. Согласно оценкам на основе фьючерсных контрактов CME FedWatch Tool, к концу 2022 г. может произойти сразу 4 повышения ставки, до уровня 1,00–1,25%.

Также очень хорошо себя чувствуют страховщики (PRU, AFL, MET), которые я закупал в конце прошлого года.

Энергетический сектор также в хорошем плюсе, тут все очевидно - рост цен на нефть.

☝🏻Что еще интересно, так это рост некоторых защитных потребительских компаний и телекомов (T, VZ, LUMN, VIAC, DISCA). Идет переток в акции стоимости из акций роста, т.к. технологические компании на прошлой неделе растеряли часть капитализации, опять же на фоне скорого повышения ставки ФРС.

❓Тут моя позиция не поменялась, думаю что "венчурные" истории и акции с чрезмерно высокими мультипликаторами можно будет взять дешевле, поэтому ограничил бы долю таких позиций в портфеле.

📊 В среду мы увидим данные о потребительских ценах в США, это будет важная статистика для этой недели. При высокой инфляции, поднятие ставки в марте будет максимально вероятно.

🇷🇺 Россия торгуется в плюсе на фоне роста нефтяных котировок. Самым важным факторов для нашего рынка сейчас являются переговоры России и США, которое проходят сегодня в Женеве.

В среду пройдут переговоры Россия–НАТО в Брюсселе, а в четверг в Вене в рамках ОБСЕ.

Думаю, что покупка российских голубых фишек на геополитическом негативе в конце прошлого года была отличной идеей, так что жду позитива в основных российских бумагах.

⤵️ Ниже динамика S&P за неделю.

#обзоррынка

{kind=link}

🔖 Ниже представлены отчеты рынка США на грядущую неделю 👇🏻

На самом деле, самое интересное по отчетам начнется в четверг-пятницу.

🔸В четверг 13.01.2022 отчитается авиаперевозчик Delta Air (DAL) и гигант полупроводниковой промышленности TSMC (TSM), которого я держу в своем портфеле, так что буду следить за отчетом.

🔸А в пятницу сезон отчетности за 2021 год открывают, традиционно, банки: JP Morgan (JPM), Citigroup (C), Wells Fargo (WFC), а также крупнейшая инвест. компания по управлению активами BlackRock (BLK).

❗️Что ждать от отчетов? Думаю, банки отчитаются неплохо, но что интересно, согласно оценкам FactSet, все больше компаний публикуют негативные прогнозы по квартальной прибыли на акцию. На сегодняшний день 93 компании S&P 500 выпустили прогноз EPS на четвертый квартал. Это число немного ниже среднего пятилетнего показателя, равного 100. Из этих 93 компаний 56 опубликовали негативные прогнозы на акцию на акцию, а 37 — позитивные прогнозы на акцию.

Количество компаний из S&P 500, выпускающих отрицательный прогноз по прибыли на акцию на четвертый квартал 2021 года, является самым высоким показателем с первого квартала 2020 года (61). Количество компаний из S&P 500, опубликовавших положительный прогноз EPS, является самым низким со второго квартала 2020 года (25).

🇷🇺 В России:

- 13.01.2022 Алроса (ALRS) опубликует операционные результаты

💸 Также на неделе дивидендные отсечки ММК (11.01), Норникель (12.01), Распадская (14.01)

#отчеты

На самом деле, самое интересное по отчетам начнется в четверг-пятницу.

🔸В четверг 13.01.2022 отчитается авиаперевозчик Delta Air (DAL) и гигант полупроводниковой промышленности TSMC (TSM), которого я держу в своем портфеле, так что буду следить за отчетом.

🔸А в пятницу сезон отчетности за 2021 год открывают, традиционно, банки: JP Morgan (JPM), Citigroup (C), Wells Fargo (WFC), а также крупнейшая инвест. компания по управлению активами BlackRock (BLK).

❗️Что ждать от отчетов? Думаю, банки отчитаются неплохо, но что интересно, согласно оценкам FactSet, все больше компаний публикуют негативные прогнозы по квартальной прибыли на акцию. На сегодняшний день 93 компании S&P 500 выпустили прогноз EPS на четвертый квартал. Это число немного ниже среднего пятилетнего показателя, равного 100. Из этих 93 компаний 56 опубликовали негативные прогнозы на акцию на акцию, а 37 — позитивные прогнозы на акцию.

Количество компаний из S&P 500, выпускающих отрицательный прогноз по прибыли на акцию на четвертый квартал 2021 года, является самым высоким показателем с первого квартала 2020 года (61). Количество компаний из S&P 500, опубликовавших положительный прогноз EPS, является самым низким со второго квартала 2020 года (25).

🇷🇺 В России:

- 13.01.2022 Алроса (ALRS) опубликует операционные результаты

💸 Также на неделе дивидендные отсечки ММК (11.01), Норникель (12.01), Распадская (14.01)

#отчеты

{kind=link}

⚡️Take-Two (TTWO) покупает Zynga (ZNGA) за 12,7 млрд долларов

👉🏻 Take-Two заявила, что приобретает Zynga по цене $9,86 за акцию, что означает премию 64% к текущей цене акций.

👉🏻 Сделка, которая, как ожидается, будет закрыта в первом квартале 2023 финансового года, объединит мобильные франшизы Zynga, включая «CSR Racing», «Empires & Puzzles» и «Words with Friends», с Take-Two.

Сделка уже одобрена советами директоров обеих компаний, однако она еще подлежит одобрению акционерами обеих компаний.

👉🏻В рамках сделки акционеры Zynga получат 3,50 доллара за акцию наличными и 6,36 доллара в виде обыкновенных акций Take-Two ( TTWO )

👉🏻 Ожидается, что синергия затрат в рамках сделки составит 100 миллионов долларов в течение первых двух лет после закрытия сделки, а с течением времени — более 500 миллионов долларов ежегодно

💬 «Мы очень рады объявить о нашей преобразующей сделке с Zynga, которая значительно диверсифицирует наш бизнес и укрепит наши лидирующие позиции в мобильном сегменте, самом быстрорастущем сегменте индустрии интерактивных развлечений», — сказал Штраус Зелник, председатель и главный исполнительный директор Take-Two. «Это стратегическое сочетание объединяет наши лучшие в своем классе франшизы для консолей и ПК с ведущей на рынке диверсифицированной мобильной издательской платформой, которая имеет богатую историю инноваций и творчества».

🔻Take-Two Interactive Software Inc падение на -10% на премаркете

🚀 Zynga +48% на премаркете

В своем портфеле держу Take-Two, а в Zynga пытался войти через опционы (продажу путов). Покупка, конечно, закладывает серьезную премию к текущей цене акций Zynga, но считаю сделку позитивной для TTWO в долгосроке. Обе компании мне нравятся.

#новости #TTWO #ZNGA

👉🏻 Take-Two заявила, что приобретает Zynga по цене $9,86 за акцию, что означает премию 64% к текущей цене акций.

👉🏻 Сделка, которая, как ожидается, будет закрыта в первом квартале 2023 финансового года, объединит мобильные франшизы Zynga, включая «CSR Racing», «Empires & Puzzles» и «Words with Friends», с Take-Two.

Сделка уже одобрена советами директоров обеих компаний, однако она еще подлежит одобрению акционерами обеих компаний.

👉🏻В рамках сделки акционеры Zynga получат 3,50 доллара за акцию наличными и 6,36 доллара в виде обыкновенных акций Take-Two ( TTWO )

👉🏻 Ожидается, что синергия затрат в рамках сделки составит 100 миллионов долларов в течение первых двух лет после закрытия сделки, а с течением времени — более 500 миллионов долларов ежегодно

💬 «Мы очень рады объявить о нашей преобразующей сделке с Zynga, которая значительно диверсифицирует наш бизнес и укрепит наши лидирующие позиции в мобильном сегменте, самом быстрорастущем сегменте индустрии интерактивных развлечений», — сказал Штраус Зелник, председатель и главный исполнительный директор Take-Two. «Это стратегическое сочетание объединяет наши лучшие в своем классе франшизы для консолей и ПК с ведущей на рынке диверсифицированной мобильной издательской платформой, которая имеет богатую историю инноваций и творчества».

🔻Take-Two Interactive Software Inc падение на -10% на премаркете

🚀 Zynga +48% на премаркете

В своем портфеле держу Take-Two, а в Zynga пытался войти через опционы (продажу путов). Покупка, конечно, закладывает серьезную премию к текущей цене акций Zynga, но считаю сделку позитивной для TTWO в долгосроке. Обе компании мне нравятся.

#новости #TTWO #ZNGA

{kind=link}

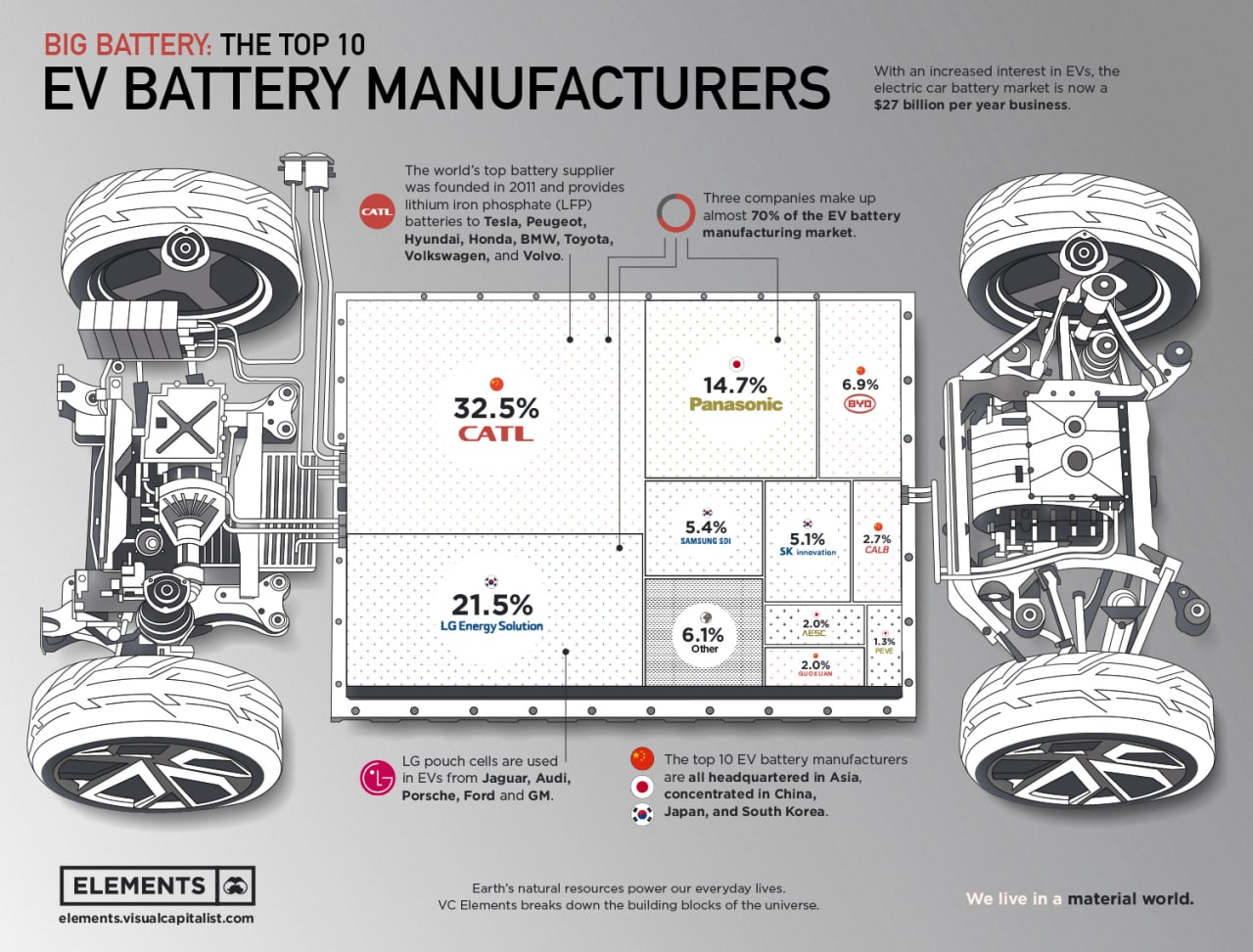

ТОП-10 производителей аккумуляторов для электромобилей

Рынок литий-ионных аккумуляторов для электромобилей в настоящее время составляет 27 млрд.$.

📊 По мнению отраслевых экспертов, высокий спрос увеличил прибыль производителей аккумуляторов, но привел к жесткой конкуренции на рынке. А к 2027 году рынок может вырасти до 127 млрд.$.

Помимо того, что Азия является центром производства автомобильных запчастей, она быстро становится очагом инноваций в секторе аккумуляторов. Неудивительно, что самые крупные производители аккумуляторов сосредоточены в Китае, Японии и Южной Корее.

📝 Согласно данным SNE Research, три ведущих производителя аккумуляторов — CATL, LG и Panasonic — контролируют почти 70% рынка производства аккумуляторов для электромобилей.

📍Компания Contemporary Amperex Technology Co. Limited (CATL), базирующаяся в китайском прибрежном городе Нинде, наиболее известном своими чайными плантациями, менее чем за 10 лет выросла до крупнейшей в мире компании по производству аккумуляторов.

Китайская компания производит LFP батареи для Tesla, Peugeot, Hyundai, Honda, BMW, Toyota, Volkswagen и Volvo. Акции компании выросли более чем на 60% в 2021 году, текущая капитализация около 200 млрд. $. CATL имеет листинг в Китае (SHE: 300750).

📍В Китае также находится четвертый по величине производитель аккумуляторов, BYD. BYD имеет листинг в Гонконге (SEHK: 1211).

📍За пределами Китая CATL сталкивается с жесткой конкуренцией со стороны признанных игроков LG (KRX: 066570) и Panasonic (TYO: 6752), соответственно занимающих второе и третье места в рейтинге.

Panasonic с более чем 100-летней историей создает аккумуляторы для Tesla и Toyota. Аккумуляторы LG используются в электромобилях Jaguar, Audi, Porsche, Ford и GM.

🇺🇸 Стратегия президента Джо Байдена по превращению Соединенных Штатов в страну электромобилей включает в себя увеличение внутреннего производства аккумуляторов. Европейские страны также стремятся сократить зависимость от Китая.

Ожидается, что по мере того, как западные страны будут набирать обороты, появятся новые игроки.

Американские компании, в том числе Ionic Materials, QuantumScape, Sila Nanotechnologies, Sion Power и Sionic Energy, уже разрабатывают множество аккумуляторных технологий следующего поколения.

🚩В каком бы направлении ни двигался широкий рынок, рынок аккумуляторов будет расти, и компании, работающие на этом рынке, смогут извлечь из этого свою часть прибыли.

#EV #аккумуляторы

Рынок литий-ионных аккумуляторов для электромобилей в настоящее время составляет 27 млрд.$.

📊 По мнению отраслевых экспертов, высокий спрос увеличил прибыль производителей аккумуляторов, но привел к жесткой конкуренции на рынке. А к 2027 году рынок может вырасти до 127 млрд.$.

Помимо того, что Азия является центром производства автомобильных запчастей, она быстро становится очагом инноваций в секторе аккумуляторов. Неудивительно, что самые крупные производители аккумуляторов сосредоточены в Китае, Японии и Южной Корее.

📝 Согласно данным SNE Research, три ведущих производителя аккумуляторов — CATL, LG и Panasonic — контролируют почти 70% рынка производства аккумуляторов для электромобилей.

📍Компания Contemporary Amperex Technology Co. Limited (CATL), базирующаяся в китайском прибрежном городе Нинде, наиболее известном своими чайными плантациями, менее чем за 10 лет выросла до крупнейшей в мире компании по производству аккумуляторов.

Китайская компания производит LFP батареи для Tesla, Peugeot, Hyundai, Honda, BMW, Toyota, Volkswagen и Volvo. Акции компании выросли более чем на 60% в 2021 году, текущая капитализация около 200 млрд. $. CATL имеет листинг в Китае (SHE: 300750).

📍В Китае также находится четвертый по величине производитель аккумуляторов, BYD. BYD имеет листинг в Гонконге (SEHK: 1211).

📍За пределами Китая CATL сталкивается с жесткой конкуренцией со стороны признанных игроков LG (KRX: 066570) и Panasonic (TYO: 6752), соответственно занимающих второе и третье места в рейтинге.

Panasonic с более чем 100-летней историей создает аккумуляторы для Tesla и Toyota. Аккумуляторы LG используются в электромобилях Jaguar, Audi, Porsche, Ford и GM.

🇺🇸 Стратегия президента Джо Байдена по превращению Соединенных Штатов в страну электромобилей включает в себя увеличение внутреннего производства аккумуляторов. Европейские страны также стремятся сократить зависимость от Китая.

Ожидается, что по мере того, как западные страны будут набирать обороты, появятся новые игроки.

Американские компании, в том числе Ionic Materials, QuantumScape, Sila Nanotechnologies, Sion Power и Sionic Energy, уже разрабатывают множество аккумуляторных технологий следующего поколения.

🚩В каком бы направлении ни двигался широкий рынок, рынок аккумуляторов будет расти, и компании, работающие на этом рынке, смогут извлечь из этого свою часть прибыли.

#EV #аккумуляторы

{kind=link}

Что такое субординированные облигации? И стоит ли в них инвестировать?

🔖 «Subordinated» в переводе с английского — «подчинённый», «младший». В финансовой сфере данный термин чаще всего применяется к облигациям и займам и означает, что этот вид обязательства заёмщика ниже в правах, чем его иные долги.

❗️Например, если у компании имеются классические облигации и субординированные, то в случае дефолта права держателей обычных облигаций будут более приоритетными, чем у держателей субордов. Соответственно, за больший риск держатели таких субординированных инструментов получают бОльшую доходность, как правило, на 1-3% по сравнению с обычными.

🏦 Наибольшую популярность данный инструмент получил именно в банковской сфере. Это связано с особым способом учёта субординированного долга при расчёте капитала банка. Согласно Базельским стандартам (Базель III) банковского регулирования, субординированный долг при определённых условиях может учитываться при расчёте капитала второго уровня. Больше капитал — больше возможностей для кредитования и инвестирования.

Для этого субординированный долг должен отвечать следующим требованиям (установлен законом о банковской деятельности и 395-П):

▫️Срок долга — не менее 5 лет, и кредитор не может истребовать долг досрочно.

▫️Выплата основного долга происходит одним платежом в конце срока долга (не допускается частичная амортизация долга).

▫️Проценты должны соответствовать рыночным условиям и не могут меняться в течение срока жизни долга.

▫️Без согласования с Банком России досрочное погашение такого долга или изменение условий невозможно.

❕И самое главное: в случае ухудшения экономического положения банка-заёмщика (снижение нормативов достаточности капитала) он может в одностороннем порядке отказать от возврата кредита (списать субординированный долг) в объёме, достаточном для восстановления платежеспособности.

Очевидно, что такие жёсткие требования не способствуют большому интересу к данным инструментам со стороны инвесторов. Спрос на такие инструменты, как правило, есть или в случае архинадёжного эмитента (как правило, банки с господдержкой, например, «Сбербанк», «Газпромбанк», «Россельхозбанк»), или со стороны аффилированных с заёмщиком компаний. Второй вариант применяется акционерами для пополнения собственного капитала банка взамен дополнительному выпуску акций.

Субординированные облигации очень чувствительны к финансовому положению эмитентов в силу возможности списания задолженности в одностороннем порядке. Поэтому при наличии активного рынка они могут служить хорошим индикатором уверенности заёмщиков в платёжеспособности банка.

📍В мае 2018 года Банк России выпустил информационное письмо, в котором не рекомендовал привлекать в субординированный долг средства физических лиц, не являющихся квалифицированными инвесторами. Данная мера продиктована защитой неподготовленных инвесторов от вложений в рисковые активы.

📍С 2019 г. субординированные облигации могут приобретать только квалифицированные инвесторы. Таким образом, регулятор старается кардинальным образом бороться с miss-sell, которым имел место в отдельных историях.

👉🏻 Но субординированные облигации, выпущенные по новым правилам (начиная с 2019 г.), – более надежный инструмент инвестиций с приемлемым уровнем риска. Выпускают такие бумаги в основном крупные банки с хорошим кредитным качеством (высоким кредитным рейтингом). А если банк-эмитент является системно значимым, риск его банкротства или санации (а значит, списания субординированного долга) сведен к минимуму.

🚩Несмотря на то, что простой неквалифицированный инвестор вряд ли столкнется с субординированными облигациями, следует понимать разницу между обычными облигациями и субордами. Ну а квалифицированные инвесторы должны особенно тщательно учитывать уровень риска и качество эмитента при инвестировании в субординированные облигации.

#облигации #ликбез #суборды

🔖 «Subordinated» в переводе с английского — «подчинённый», «младший». В финансовой сфере данный термин чаще всего применяется к облигациям и займам и означает, что этот вид обязательства заёмщика ниже в правах, чем его иные долги.

❗️Например, если у компании имеются классические облигации и субординированные, то в случае дефолта права держателей обычных облигаций будут более приоритетными, чем у держателей субордов. Соответственно, за больший риск держатели таких субординированных инструментов получают бОльшую доходность, как правило, на 1-3% по сравнению с обычными.

🏦 Наибольшую популярность данный инструмент получил именно в банковской сфере. Это связано с особым способом учёта субординированного долга при расчёте капитала банка. Согласно Базельским стандартам (Базель III) банковского регулирования, субординированный долг при определённых условиях может учитываться при расчёте капитала второго уровня. Больше капитал — больше возможностей для кредитования и инвестирования.

Для этого субординированный долг должен отвечать следующим требованиям (установлен законом о банковской деятельности и 395-П):

▫️Срок долга — не менее 5 лет, и кредитор не может истребовать долг досрочно.

▫️Выплата основного долга происходит одним платежом в конце срока долга (не допускается частичная амортизация долга).

▫️Проценты должны соответствовать рыночным условиям и не могут меняться в течение срока жизни долга.

▫️Без согласования с Банком России досрочное погашение такого долга или изменение условий невозможно.

❕И самое главное: в случае ухудшения экономического положения банка-заёмщика (снижение нормативов достаточности капитала) он может в одностороннем порядке отказать от возврата кредита (списать субординированный долг) в объёме, достаточном для восстановления платежеспособности.

Очевидно, что такие жёсткие требования не способствуют большому интересу к данным инструментам со стороны инвесторов. Спрос на такие инструменты, как правило, есть или в случае архинадёжного эмитента (как правило, банки с господдержкой, например, «Сбербанк», «Газпромбанк», «Россельхозбанк»), или со стороны аффилированных с заёмщиком компаний. Второй вариант применяется акционерами для пополнения собственного капитала банка взамен дополнительному выпуску акций.

Субординированные облигации очень чувствительны к финансовому положению эмитентов в силу возможности списания задолженности в одностороннем порядке. Поэтому при наличии активного рынка они могут служить хорошим индикатором уверенности заёмщиков в платёжеспособности банка.

📍В мае 2018 года Банк России выпустил информационное письмо, в котором не рекомендовал привлекать в субординированный долг средства физических лиц, не являющихся квалифицированными инвесторами. Данная мера продиктована защитой неподготовленных инвесторов от вложений в рисковые активы.

📍С 2019 г. субординированные облигации могут приобретать только квалифицированные инвесторы. Таким образом, регулятор старается кардинальным образом бороться с miss-sell, которым имел место в отдельных историях.

👉🏻 Но субординированные облигации, выпущенные по новым правилам (начиная с 2019 г.), – более надежный инструмент инвестиций с приемлемым уровнем риска. Выпускают такие бумаги в основном крупные банки с хорошим кредитным качеством (высоким кредитным рейтингом). А если банк-эмитент является системно значимым, риск его банкротства или санации (а значит, списания субординированного долга) сведен к минимуму.

🚩Несмотря на то, что простой неквалифицированный инвестор вряд ли столкнется с субординированными облигациями, следует понимать разницу между обычными облигациями и субордами. Ну а квалифицированные инвесторы должны особенно тщательно учитывать уровень риска и качество эмитента при инвестировании в субординированные облигации.

#облигации #ликбез #суборды

{kind=link}

Taiwan Semiconductor (TSM) отчитался за 4 квартал 2021 года

🟢 Чистая прибыль на акцию (ADR) составила 1.15$ (+18.5% г/г), что выше прогноза в 1.11$

🟡 А вот выручка в размере 15.74 млрд. $ (+24.1% г/г) немного хуже прогноза на 30 млн. $, хотя рост год к году и квартал к кварталу значительный

🟢 Валовая маржа за квартал составила 52,7%, операционная маржа — 41,7%, чистая маржа — 37,9%. Операционная маржа оказалась даже выше ожиданий менеджмента (39-41$).

🟢 Прогноз на первый квартал 2022 года: ожидается, что выручка составит от 16,6 до 17,2 млрд долларов США, что, в среднем, предполагает рост на 32.7% г/г

💬 «Наш бизнес в четвертом квартале был поддержан высоким спросом на нашу ведущую в отрасли 5-нанометровую технологию», — сказал Венделл Хуанг, вице-президент и финансовый директор.

⚖️ Forward P/E на 2022 год около 26, выглядит дороговато, но компания является очевидным бенефициаром текущих технологических трендов (5G, iOT, AI, роботизация и т.п.)

💵 Компания платит дивиденды, но див. доходность небольшая, форвардная доходность 1.4%.

#отчеты #TSM #TSMC

🟢 Чистая прибыль на акцию (ADR) составила 1.15$ (+18.5% г/г), что выше прогноза в 1.11$

🟡 А вот выручка в размере 15.74 млрд. $ (+24.1% г/г) немного хуже прогноза на 30 млн. $, хотя рост год к году и квартал к кварталу значительный

🟢 Валовая маржа за квартал составила 52,7%, операционная маржа — 41,7%, чистая маржа — 37,9%. Операционная маржа оказалась даже выше ожиданий менеджмента (39-41$).

🟢 Прогноз на первый квартал 2022 года: ожидается, что выручка составит от 16,6 до 17,2 млрд долларов США, что, в среднем, предполагает рост на 32.7% г/г

💬 «Наш бизнес в четвертом квартале был поддержан высоким спросом на нашу ведущую в отрасли 5-нанометровую технологию», — сказал Венделл Хуанг, вице-президент и финансовый директор.

⚖️ Forward P/E на 2022 год около 26, выглядит дороговато, но компания является очевидным бенефициаром текущих технологических трендов (5G, iOT, AI, роботизация и т.п.)

💵 Компания платит дивиденды, но див. доходность небольшая, форвардная доходность 1.4%.

#отчеты #TSM #TSMC

{kind=link}

🔻Индекс Мосбиржи продолжает снижаться (3600 пунктов на тек. момент) и уже близок к декабрьским минимумам (3530 пунктов)

❗️Тут свое влияние оказывает новый пакет санкций США против РФ и новости о том, что никаких компромиссов между Москвой и НАТО не достигнуто и не может быть достигнуто при текущей риторике.

США могут ввести масштабные санкции против высших российских военных и государственных чиновников, включая президента Владимира Путина, а также против ключевых банковских учреждений, если Россия проявит военную агрессию в отношении Украины.

👉🏻 Под санкции могут попасть три и более финансовых института. Выбирать США будет среди таких компаний, как "Сбербанк", ВТБ, "Газпромбанк", ВЭБ.РФ, "Российский фонд прямых инвестиций", "Московский кредитный банк", "Альфа-банк", "Россельхозбанк", "ФК Открытие", "Промсвязьбанк", "Совкомбанк" и "Транскапиталбанк".

👉🏻 Также проект санкций предусматривает запрет на операции с первичным и вторичным государственным долгом РФ.

Кремль считает, что США пытаются новым проектом санкций продвинуться в переговорах, которые сейчас проходят между Россией и НАТО.

💬 Кремль также прокомментировал и эти меры, считает эти санкции нестрашными. "Слава богу, все-таки посудомойки не относятся к категории самого-самого святого", - ответил Песков на вопрос журналиста.

Мнения аналитиков по этому поводу разделились: одни считают, что США примут новый проект, другие - в это не верят. "История санкционно-политического давления на Россию показывает, что все американские санкции начиная с 2014 года носят декларативно-театральный характер, а Россия используется в качестве "пугала" во внутриполитических вопросах самих Соединенных Штатов", - отмечает Александр Лосев, генеральный директор АО "УК "Спутник – управление капиталом".

👉🏻 Геополитика сейчас главный фактор для рынка, что неизбежно сказывается на риск-премии в цене российских активов - это относится и к курсу рубля, и к доходности ОФЗ, и к рыночным мультипликаторам российских акций, и к оттоку капитала. При этом новый пакет санкций в отдельности не имеет большого влияния.

❓Стоит ли на просадке докупать российские акции? Стоит сказать, что в таких ситуациях стоит быть осторожным и не играть с плечами, т.к. цены на активы зависят не от фундаментала, а от геополитики. Я сейчас пользуюсь этой возможностью распределить свободный кэш от дивидендов, добирая позиции в интересных для меня активах, которые не успел взять на сильном проливе в декабре. Отдельное внимание можно обратить на нефтегазовый сектор, т.к. есть вероятность дальнейшего повышения цен на нефть. Плюс, ослабление рубля будет позитивно влиять на выручку компаний экспортеров.

#обзоррынка #мосбиржа #санкции

❗️Тут свое влияние оказывает новый пакет санкций США против РФ и новости о том, что никаких компромиссов между Москвой и НАТО не достигнуто и не может быть достигнуто при текущей риторике.

США могут ввести масштабные санкции против высших российских военных и государственных чиновников, включая президента Владимира Путина, а также против ключевых банковских учреждений, если Россия проявит военную агрессию в отношении Украины.

👉🏻 Под санкции могут попасть три и более финансовых института. Выбирать США будет среди таких компаний, как "Сбербанк", ВТБ, "Газпромбанк", ВЭБ.РФ, "Российский фонд прямых инвестиций", "Московский кредитный банк", "Альфа-банк", "Россельхозбанк", "ФК Открытие", "Промсвязьбанк", "Совкомбанк" и "Транскапиталбанк".

👉🏻 Также проект санкций предусматривает запрет на операции с первичным и вторичным государственным долгом РФ.

Кремль считает, что США пытаются новым проектом санкций продвинуться в переговорах, которые сейчас проходят между Россией и НАТО.

💬 Кремль также прокомментировал и эти меры, считает эти санкции нестрашными. "Слава богу, все-таки посудомойки не относятся к категории самого-самого святого", - ответил Песков на вопрос журналиста.

Мнения аналитиков по этому поводу разделились: одни считают, что США примут новый проект, другие - в это не верят. "История санкционно-политического давления на Россию показывает, что все американские санкции начиная с 2014 года носят декларативно-театральный характер, а Россия используется в качестве "пугала" во внутриполитических вопросах самих Соединенных Штатов", - отмечает Александр Лосев, генеральный директор АО "УК "Спутник – управление капиталом".

👉🏻 Геополитика сейчас главный фактор для рынка, что неизбежно сказывается на риск-премии в цене российских активов - это относится и к курсу рубля, и к доходности ОФЗ, и к рыночным мультипликаторам российских акций, и к оттоку капитала. При этом новый пакет санкций в отдельности не имеет большого влияния.

❓Стоит ли на просадке докупать российские акции? Стоит сказать, что в таких ситуациях стоит быть осторожным и не играть с плечами, т.к. цены на активы зависят не от фундаментала, а от геополитики. Я сейчас пользуюсь этой возможностью распределить свободный кэш от дивидендов, добирая позиции в интересных для меня активах, которые не успел взять на сильном проливе в декабре. Отдельное внимание можно обратить на нефтегазовый сектор, т.к. есть вероятность дальнейшего повышения цен на нефть. Плюс, ослабление рубля будет позитивно влиять на выручку компаний экспортеров.

#обзоррынка #мосбиржа #санкции

{kind=link}

👋 Всем привет!

Вижу по откликам в интернете, в том числе на своем youtube-канале, что сейчас очень актуальны темы подборок акций, лидирующих в каком-то сегменте.

ТОПы акций это конечно интересно. Но все же для инвестора важнее не сам список акций, которые можно использовать, а их грамотное распределение внутри инвестиционного портфеля. Ведь портфель составляется под определенные задачи и цели с помощью правильного распределения активов.

💼 У меня появилась идея наглядно показать, как бы я в нынешней ситуации собирал портфель под определенную цель.

Если вам интересен такой формат, то проголосуйте за портфель, разбор которого будет для вас наиболее актуален 👇

Вижу по откликам в интернете, в том числе на своем youtube-канале, что сейчас очень актуальны темы подборок акций, лидирующих в каком-то сегменте.

ТОПы акций это конечно интересно. Но все же для инвестора важнее не сам список акций, которые можно использовать, а их грамотное распределение внутри инвестиционного портфеля. Ведь портфель составляется под определенные задачи и цели с помощью правильного распределения активов.

💼 У меня появилась идея наглядно показать, как бы я в нынешней ситуации собирал портфель под определенную цель.

Если вам интересен такой формат, то проголосуйте за портфель, разбор которого будет для вас наиболее актуален 👇

Проголосуйте за портфель, разбор которого будет для вас наиболее актуален 👇

Anonymous Poll

41%

Портфель акций роста США (надежные акции роста с уверенным ростом выручки и прибыли более 10% в год)

24%

Дивидендный защитный портфель акций США (доходность <4%) (надежные и стабильные дивидендные акции)

30%

Высокодоходный дивидендный портфель акций США (4-10%) (акции с максимальной див. доходностью)

16%

Дивидендный портфель акций РФ (Портфель акций РФ из дивидендных бумаг с высокой доходностью)

28%

Портфель РФ Рост+Дивиденды (Портфель акций РФ из растущих бумаг с дивидендами)

1%

Не интересно

👋🏻 Всем привет!

🇷🇺 Сегодня наш рынок в начале торгов пытался показать небольшой, но бодрый отскок, но после 11 часов ушел в снижение. Основным фактором для нашего рынка продолжает оставаться геополитика. Пока идет только обострение ситуации, а переговоры не дали никакого позитива. Очевидно, что при улучшении ситуации, просадка будет выкупаться. Весь вопрос в том, когда это произойдет. В негативный сценарий я не верю. Но потрясти рынок еще может, рано или поздно договориться должны. И если поздно, то куда еще на этом может сходить российский рынок? Честно говоря, я даже не пытаюсь угадывать и докупаю некоторые позиции на российском рынке.

🔻В лидерах падения сегодня находится опять же финансовый сектор, а именно TCS (-6.3%), SBER (-2.5%), RENI (-4.4%). Заметный минус показывают металлурги, майнинг и потреб. сектор. Нефтегаз выглядит значительно лучше на фоне высоких цен на энергоносители. Так что если хотите более безопасных покупок, то можно присмотреться нефтегазовым компаниям: ROSN, LKOH, GAZP, NVTK и т.д. и другим компаниям, имеющим валютную выручку. Также хеджироваться можно через SNGSp, т.к. сургутнефтегаз по большей части является долларовой кубышкой.

❗️Но покупать на плечи в таких шатких условиях я бы не советовал никому. Шортить в условиях такой неопределенности тоже не выход. Я выбираю постепенную докупку позиций лесенкой и иметь в запасе кэш на случай ухудшения ситуации. Если боитесь риска, то пока избегайте российского рынка или используйте короткие ОФЗ. Кстати, здесь же вспомним и про диверсификацию, держать весь портфель в рамках российского рынка - плохой тон.

🛢 Нефть торгуется на уровне максимумов октября 2021 года, до этого последний раз такие цены мы видели в октябре 2018. Спрос на нефть сильный, а вот рост добычи ОПЕК+ за ним не успевает, недофинансированность отрасли сейчас сильно сказывается на ценах. Не удивлюсь если в моменте увидим в 2022 году и 100$ за баррель. В этом случае у нефтяников будут хорошие сверхдоходы.

🇨🇳Shanghai Composite закрылся в незначительном плюсе, как и Япония. А вот Гонконг был в минусе на 0.8%.

🇪🇺 Зато Европа, FTSE 100, DAX сегодня в плюсе примерно на 0.5%.

🇺🇸 Американский рынок сегодня не торгуется в связи с празднованием дня М. Лютера Кинга. Зато у нас начался сезон отчетов в США и на этой неделе мы увидим множество интересных отчетов, в осн. по компаниям финансового сектора.

🔖 Ниже представлены отчеты рынка США на грядущую неделю 👇🏻

#обзоррынка #отчеты

🇷🇺 Сегодня наш рынок в начале торгов пытался показать небольшой, но бодрый отскок, но после 11 часов ушел в снижение. Основным фактором для нашего рынка продолжает оставаться геополитика. Пока идет только обострение ситуации, а переговоры не дали никакого позитива. Очевидно, что при улучшении ситуации, просадка будет выкупаться. Весь вопрос в том, когда это произойдет. В негативный сценарий я не верю. Но потрясти рынок еще может, рано или поздно договориться должны. И если поздно, то куда еще на этом может сходить российский рынок? Честно говоря, я даже не пытаюсь угадывать и докупаю некоторые позиции на российском рынке.

🔻В лидерах падения сегодня находится опять же финансовый сектор, а именно TCS (-6.3%), SBER (-2.5%), RENI (-4.4%). Заметный минус показывают металлурги, майнинг и потреб. сектор. Нефтегаз выглядит значительно лучше на фоне высоких цен на энергоносители. Так что если хотите более безопасных покупок, то можно присмотреться нефтегазовым компаниям: ROSN, LKOH, GAZP, NVTK и т.д. и другим компаниям, имеющим валютную выручку. Также хеджироваться можно через SNGSp, т.к. сургутнефтегаз по большей части является долларовой кубышкой.

❗️Но покупать на плечи в таких шатких условиях я бы не советовал никому. Шортить в условиях такой неопределенности тоже не выход. Я выбираю постепенную докупку позиций лесенкой и иметь в запасе кэш на случай ухудшения ситуации. Если боитесь риска, то пока избегайте российского рынка или используйте короткие ОФЗ. Кстати, здесь же вспомним и про диверсификацию, держать весь портфель в рамках российского рынка - плохой тон.

🛢 Нефть торгуется на уровне максимумов октября 2021 года, до этого последний раз такие цены мы видели в октябре 2018. Спрос на нефть сильный, а вот рост добычи ОПЕК+ за ним не успевает, недофинансированность отрасли сейчас сильно сказывается на ценах. Не удивлюсь если в моменте увидим в 2022 году и 100$ за баррель. В этом случае у нефтяников будут хорошие сверхдоходы.

🇨🇳Shanghai Composite закрылся в незначительном плюсе, как и Япония. А вот Гонконг был в минусе на 0.8%.

🇪🇺 Зато Европа, FTSE 100, DAX сегодня в плюсе примерно на 0.5%.

🇺🇸 Американский рынок сегодня не торгуется в связи с празднованием дня М. Лютера Кинга. Зато у нас начался сезон отчетов в США и на этой неделе мы увидим множество интересных отчетов, в осн. по компаниям финансового сектора.

🔖 Ниже представлены отчеты рынка США на грядущую неделю 👇🏻

#обзоррынка #отчеты

{kind=link}

🔻Акции Unilever (ULVR) сегодня почти -7%

👉🏻 GlaxoSmithKline (GSK) заявила, что отклонила три ни к чему не обязывающих предложения от Unilever Plc в отношении покупки ее бизнеса в сфере потребительских товаров, включая последнюю заявку на сумму 50 миллиардов фунтов стерлингов (68 миллиардов долларов США) наличными и акциями.

👉🏻 Заявка от 20 декабря состояла из 41,7 млрд фунтов наличными и 8,3 млрд фунтов в виде акций Unilever. Бизнес потребительских товаров для здоровья является совместным предприятием между GSK и Pfizer (PFE), где GSK владеет контрольным пакетом акций в размере 68%, а Pfizer — 32%.

💬 «GSK отклонила все три предложения на том основании, что они существенно недооценивают бизнес Consumer Healthcare и его будущие перспективы», — говорится в заявлении GSK.

Объявление было сделано после того, как GSK первоначально заявила в феврале, что планирует выделить свой бизнес в области потребительских товаров для здоровья в отдельную компанию.

Bloomberg сообщил в октябре, что частные инвестиционные компании, как говорят, охотятся за потребительским подразделением GlaxoSmithKline (GSK), оценивая его в 40 миллиардов фунтов стерлингов или более, что может стать крупнейшей сделкой по выкупу за все время.

📈 А вот акции GSK на этом летят сегодня на +4.5% вверх.

💰Форвардная див. доходность по акциям Unilever уже около 3.8%, что очень неплохо для потреб. сектора. А Forward P/E около 17.5, что также не выглядит дорого.

🚩Я уже имею позицию в акциях ULVR, к сожалению, на сегодняшнем падении позиция ушла в минус по средней закупочной цене. Добирать пока не планирую, чтобы не нарушать риск-менеджмент. Но если бы не имел в портфеле, воспользовался бы этой возможностью купить.

#новости #ULVR #Unilever

👉🏻 GlaxoSmithKline (GSK) заявила, что отклонила три ни к чему не обязывающих предложения от Unilever Plc в отношении покупки ее бизнеса в сфере потребительских товаров, включая последнюю заявку на сумму 50 миллиардов фунтов стерлингов (68 миллиардов долларов США) наличными и акциями.

👉🏻 Заявка от 20 декабря состояла из 41,7 млрд фунтов наличными и 8,3 млрд фунтов в виде акций Unilever. Бизнес потребительских товаров для здоровья является совместным предприятием между GSK и Pfizer (PFE), где GSK владеет контрольным пакетом акций в размере 68%, а Pfizer — 32%.

💬 «GSK отклонила все три предложения на том основании, что они существенно недооценивают бизнес Consumer Healthcare и его будущие перспективы», — говорится в заявлении GSK.

Объявление было сделано после того, как GSK первоначально заявила в феврале, что планирует выделить свой бизнес в области потребительских товаров для здоровья в отдельную компанию.