📈 ЦБ повысил ключевую ставку сразу до 8,5%

Таким образом, показатель возвращается на уровень сентября-октября 2017 года.

⚠️ В тексте заявления регулятора уточняется, что Центробанк допускает дальнейшее повышение ключевой ставки.

Проводимая ведомством денежно-кредитная политика призвана снизить темпы инфляции и вернуть ее на уровень четырех процентов. Кроме того, эта мера должна укрепить курс национальной валюты и может привести к росту процентов по кредитам и депозитным вкладам.

ЦБ ожидает, что годовая инфляция снизится до 4–4,5% к концу 2022 года и в дальнейшем будет находиться вблизи 4%.

❗️Банк России сохранил жесткий сигнал о том, что «допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях».

На первых заседаниях в следующем году ЦБ может повысить ставку. А начало цикла снижения ставки возможно во второй половине 2022 года «при устойчивом замедлении инфляции». На горизонте будущего года все же есть высокая вероятность замедления проинфляционных факторов и активизации дезинфляционных. А значит, нельзя исключать разворот кривой инфляции и смягчение риторики регулятора, за которыми последует и понижение ставки.

👉🏻 Покупать ли облигации сейчас? Да, уже можно. Будет ли доходность еще выше? Тут надо следить за инфляцией, при снижении инфляции, вероятно, что мы находимся на пиках ключевой ставки. Если инфляция будет снижаться более медленно, то ставки могут быть подняты в 2022 году. И можно будет зафиксировать более высокую доходность по облигациям.

Для рубля все еще действует защита от ослабления в виде жесткого курса ЦБ. Но при сигналах к обратному движению по ставке, в 2022 г. арбитражные игроки на разнице процентных ставок могут сработать против рубля, повысив временно волатильность нацвалюты. Однако высокий профицит торговли будет купировать эти риски.

👉🏻 ОФЗ, подвергшиеся мощному падению этой осенью, напротив, могут начать ощущать поддержку, если участники долгового рынка поймают позитивные сигналы о торможении инфляции, появившиеся в последние две недели. А геополитические риски в ценах - это отдельный вопрос, их сложно прогнозировать.

По акциям влияние ставки отличное, в зависимости от отрасли и акцента эмитентов бумаг на внешние и внутренние рынки. Для экспортеров выгоднее более низкий курс рубля, а финансистам — наоборот. При этом вероятное снижение инфляции и ставки в 2022 г. способно повернуть инвесторов к перепроданным телекомам, бумагам потребсектора и электроэнергетики.

#новости #ЦБ #ОФЗ

Таким образом, показатель возвращается на уровень сентября-октября 2017 года.

⚠️ В тексте заявления регулятора уточняется, что Центробанк допускает дальнейшее повышение ключевой ставки.

Проводимая ведомством денежно-кредитная политика призвана снизить темпы инфляции и вернуть ее на уровень четырех процентов. Кроме того, эта мера должна укрепить курс национальной валюты и может привести к росту процентов по кредитам и депозитным вкладам.

ЦБ ожидает, что годовая инфляция снизится до 4–4,5% к концу 2022 года и в дальнейшем будет находиться вблизи 4%.

❗️Банк России сохранил жесткий сигнал о том, что «допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях».

На первых заседаниях в следующем году ЦБ может повысить ставку. А начало цикла снижения ставки возможно во второй половине 2022 года «при устойчивом замедлении инфляции». На горизонте будущего года все же есть высокая вероятность замедления проинфляционных факторов и активизации дезинфляционных. А значит, нельзя исключать разворот кривой инфляции и смягчение риторики регулятора, за которыми последует и понижение ставки.

👉🏻 Покупать ли облигации сейчас? Да, уже можно. Будет ли доходность еще выше? Тут надо следить за инфляцией, при снижении инфляции, вероятно, что мы находимся на пиках ключевой ставки. Если инфляция будет снижаться более медленно, то ставки могут быть подняты в 2022 году. И можно будет зафиксировать более высокую доходность по облигациям.

Для рубля все еще действует защита от ослабления в виде жесткого курса ЦБ. Но при сигналах к обратному движению по ставке, в 2022 г. арбитражные игроки на разнице процентных ставок могут сработать против рубля, повысив временно волатильность нацвалюты. Однако высокий профицит торговли будет купировать эти риски.

👉🏻 ОФЗ, подвергшиеся мощному падению этой осенью, напротив, могут начать ощущать поддержку, если участники долгового рынка поймают позитивные сигналы о торможении инфляции, появившиеся в последние две недели. А геополитические риски в ценах - это отдельный вопрос, их сложно прогнозировать.

По акциям влияние ставки отличное, в зависимости от отрасли и акцента эмитентов бумаг на внешние и внутренние рынки. Для экспортеров выгоднее более низкий курс рубля, а финансистам — наоборот. При этом вероятное снижение инфляции и ставки в 2022 г. способно повернуть инвесторов к перепроданным телекомам, бумагам потребсектора и электроэнергетики.

#новости #ЦБ #ОФЗ

www.cbr.ru

Банк России принял решение сохранить ключевую ставку на уровне 21,00% годовых | Банк России

🔎 Разбираем акции Occidential Petroleum (OXY)

🛢Occidental Petroleum Corporation занимается разведкой, разработкой, добычей и сбытом сырой нефти и природного газа. Также компания занимается транспортировкой, нефтепереработкой и производством химических веществ и материалов.

Так вот эти ребята перед обвалом нефти в 2020 году купили Anadarco Petroleum за 57$ млрд.!

❗️Для сравнения, текущая капитализация OXY около 26$ млрд.!

📉 Цена акций стремительно упала с 45 до менее чем 10$ и не восстановилась до сих пор. И дивиденды компания платить перестала.

☝🏻Но вот парадокс, цены на нефть уже восстановились и держались очень высоко в 2021 году, а цена акций до сих пор нет.

📊 Многие аналитики прогнозируют цену акций в 40$, сейчас она стоит 28$. А также есть прогноз, что и дивиденды они начнут платить, около 5%, неплохо?

💥 Интересно? Да! Поэтому сделал на YouTube новый ролик с разбором акций OXY.

👉🏻 Обязательно досмотрите до конца, ведь там мы будем говорить и о рисках.

Ролик уже доступен всем желающим на моем YouTube канале по ссылке

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

💬 И обязательно пишите в комментариях под роликом на YouTube, какие акции еще хотите разобрать. Ведь OXY - это был ваш выбор. Каждый ваш коммент на YouTube - голос за разбор компании. А голоса я тщательно подсчитываю)

#YouTube #YT #OXY #Occidential

🛢Occidental Petroleum Corporation занимается разведкой, разработкой, добычей и сбытом сырой нефти и природного газа. Также компания занимается транспортировкой, нефтепереработкой и производством химических веществ и материалов.

Так вот эти ребята перед обвалом нефти в 2020 году купили Anadarco Petroleum за 57$ млрд.!

❗️Для сравнения, текущая капитализация OXY около 26$ млрд.!

📉 Цена акций стремительно упала с 45 до менее чем 10$ и не восстановилась до сих пор. И дивиденды компания платить перестала.

☝🏻Но вот парадокс, цены на нефть уже восстановились и держались очень высоко в 2021 году, а цена акций до сих пор нет.

📊 Многие аналитики прогнозируют цену акций в 40$, сейчас она стоит 28$. А также есть прогноз, что и дивиденды они начнут платить, около 5%, неплохо?

💥 Интересно? Да! Поэтому сделал на YouTube новый ролик с разбором акций OXY.

👉🏻 Обязательно досмотрите до конца, ведь там мы будем говорить и о рисках.

Ролик уже доступен всем желающим на моем YouTube канале по ссылке

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

💬 И обязательно пишите в комментариях под роликом на YouTube, какие акции еще хотите разобрать. Ведь OXY - это был ваш выбор. Каждый ваш коммент на YouTube - голос за разбор компании. А голоса я тщательно подсчитываю)

#YouTube #YT #OXY #Occidential

YouTube

Анализ акций Occidential Petroleum (OXY). Обзор компании Occidential Petroleum, прогноз и дивиденды

Анализ акций Occidential Petroleum (OXY). Обзор компании Occidential Petroleum, прогноз и дивиденды

👉 Вступай в наше сообщество инвесторов: https://bit.ly/2TpTxnW

========================================================

В этом видео по вашим просьбам будем…

👉 Вступай в наше сообщество инвесторов: https://bit.ly/2TpTxnW

========================================================

В этом видео по вашим просьбам будем…

👋 Всем привет!

Пару дней назад провел здесь опрос, чтобы понять какая тема сейчас для вас наиболее актуальна.

С небольшим отрывом победила тема по обзору лучших защитных/дивидендных компаний.

Я проведу этот обзор в формате онлайн практикума, на котором:

• поговорим о текущей ситуации на мировом фондовом рынке

• оценим перспективы рынков США и РФ на 2022 год

• разберем компании основных защитных секторов в США и РФ

• поделюсь своим мнением по конкретным бумагам, дам оценку инвест привлекательности и хороших уровней для покупки

• а также обсудим изменения в защитной части моего личного портфеля

💡 Практикум пройдет 21 декабря в 19:00 мск в режиме онлайн

Продолжительность 2,5-3 часа.

Стоимость участия: 990 рублей

(для всех участников будет доступна запись и презентация)

Пару дней назад провел здесь опрос, чтобы понять какая тема сейчас для вас наиболее актуальна.

С небольшим отрывом победила тема по обзору лучших защитных/дивидендных компаний.

Я проведу этот обзор в формате онлайн практикума, на котором:

• поговорим о текущей ситуации на мировом фондовом рынке

• оценим перспективы рынков США и РФ на 2022 год

• разберем компании основных защитных секторов в США и РФ

• поделюсь своим мнением по конкретным бумагам, дам оценку инвест привлекательности и хороших уровней для покупки

• а также обсудим изменения в защитной части моего личного портфеля

💡 Практикум пройдет 21 декабря в 19:00 мск в режиме онлайн

Продолжительность 2,5-3 часа.

Стоимость участия: 990 рублей

(для всех участников будет доступна запись и презентация)

🔖 Ниже представлены отчеты рынка США на грядущую неделю 👇🏻

Итак, что нас ждет:

🔸В понедельник 20.12.2021 отчитается Carnival (CCL) - международная круизная компания. Carnival занимает первое место в списке крупнейших круизных линий по количеству пассажиров, перевозимых ежегодно, и по общему количеству судов во флоте.

🚢 Из-за пандемии Carnival приходилось очень трудно, компания показывает убытки уже много кварталов подряд. Но по ожиданиям аналитиков, выручка будет восстанавливаться в 2022 году, а к 2023 компания сможет выйти на минимальную прибыль.

Причем форвардный P/E 2023 года может составить менее 10.

⚠️ Баланс компании страдает, при капитализации в 20.4 млрд.$ компания имеет около 32.5 млрд.$ долга.

Будет интересно посмотреть на результаты и заявления менеджмента. В случае полного восстановления круизов, компания может иметь неплохой апсайд.

🔸Micron Technology (MU) - разрабатывает, производит и продает устройства памяти и устройства хранения по всему миру.

Спрос большой, показатели шикарный, форвардный P/E 2023 года всего 7.5! Компания стоит достаточно дешево.

❗️Но учтите, что эта отрасль очень циклична.

💰И еще радует, что компания стала платить дивиденды 0.1$ в квартал, но это немного, доходность составит всего 0.5%.

👍🏻 Бумагу оцениваю высоко, мой личный таргет 100$, держу MU в портфеле. Предыдущий отчет, перспективы компании и риски подробно разбирал на Патреоне вот здесь.

🔸Также в понедельник отчитается Nike (NKE). Бизнес качественный, но форвардный ценник в 46 P/E пока не мотивирует покупать эти акции. Последний отчет разбирался вот тут.

🔹Во вторник отчитается General Mills (GIS). Компания производит и продает фирменные продукты питания по всему миру. Сюда входят закуски, выпечка, фрукты, пицца и мороженое. Этот широкий ассортимент продукции помог General Mills войти в список защитных акций.

Я уже приобрел эту компанию в августе за 57.6$. General Mills с див. доходностью в 3% и Forward P/E = 17.8 может быть интересна консервативным инвесторам.

Сам слежу за этой компанией, прошлый отчет разбирал вот здесь на Patreon.

🔹Также во вторник ждем отчет FactSet (FDS) - поставщик финансовых данных. Хороший бизнес, но стоит дорого, Forward P/E около 39. Оценка не оправдывает текущие темпы роста.

🔸В среду самыми интересными отчетами будут Carmax (KMX) - американский ритейлер подержанных авто.

И Paychex (PAYX) - компания по управлению HR и начислению заработных плат. В портфеле имею, поэтому отчетом буду следить, но по текущим ценам брать не интересно.

#отчеты

Итак, что нас ждет:

🔸В понедельник 20.12.2021 отчитается Carnival (CCL) - международная круизная компания. Carnival занимает первое место в списке крупнейших круизных линий по количеству пассажиров, перевозимых ежегодно, и по общему количеству судов во флоте.

🚢 Из-за пандемии Carnival приходилось очень трудно, компания показывает убытки уже много кварталов подряд. Но по ожиданиям аналитиков, выручка будет восстанавливаться в 2022 году, а к 2023 компания сможет выйти на минимальную прибыль.

Причем форвардный P/E 2023 года может составить менее 10.

⚠️ Баланс компании страдает, при капитализации в 20.4 млрд.$ компания имеет около 32.5 млрд.$ долга.

Будет интересно посмотреть на результаты и заявления менеджмента. В случае полного восстановления круизов, компания может иметь неплохой апсайд.

🔸Micron Technology (MU) - разрабатывает, производит и продает устройства памяти и устройства хранения по всему миру.

Спрос большой, показатели шикарный, форвардный P/E 2023 года всего 7.5! Компания стоит достаточно дешево.

❗️Но учтите, что эта отрасль очень циклична.

💰И еще радует, что компания стала платить дивиденды 0.1$ в квартал, но это немного, доходность составит всего 0.5%.

👍🏻 Бумагу оцениваю высоко, мой личный таргет 100$, держу MU в портфеле. Предыдущий отчет, перспективы компании и риски подробно разбирал на Патреоне вот здесь.

🔸Также в понедельник отчитается Nike (NKE). Бизнес качественный, но форвардный ценник в 46 P/E пока не мотивирует покупать эти акции. Последний отчет разбирался вот тут.

🔹Во вторник отчитается General Mills (GIS). Компания производит и продает фирменные продукты питания по всему миру. Сюда входят закуски, выпечка, фрукты, пицца и мороженое. Этот широкий ассортимент продукции помог General Mills войти в список защитных акций.

Я уже приобрел эту компанию в августе за 57.6$. General Mills с див. доходностью в 3% и Forward P/E = 17.8 может быть интересна консервативным инвесторам.

Сам слежу за этой компанией, прошлый отчет разбирал вот здесь на Patreon.

🔹Также во вторник ждем отчет FactSet (FDS) - поставщик финансовых данных. Хороший бизнес, но стоит дорого, Forward P/E около 39. Оценка не оправдывает текущие темпы роста.

🔸В среду самыми интересными отчетами будут Carmax (KMX) - американский ритейлер подержанных авто.

И Paychex (PAYX) - компания по управлению HR и начислению заработных плат. В портфеле имею, поэтому отчетом буду следить, но по текущим ценам брать не интересно.

#отчеты

{kind=link}

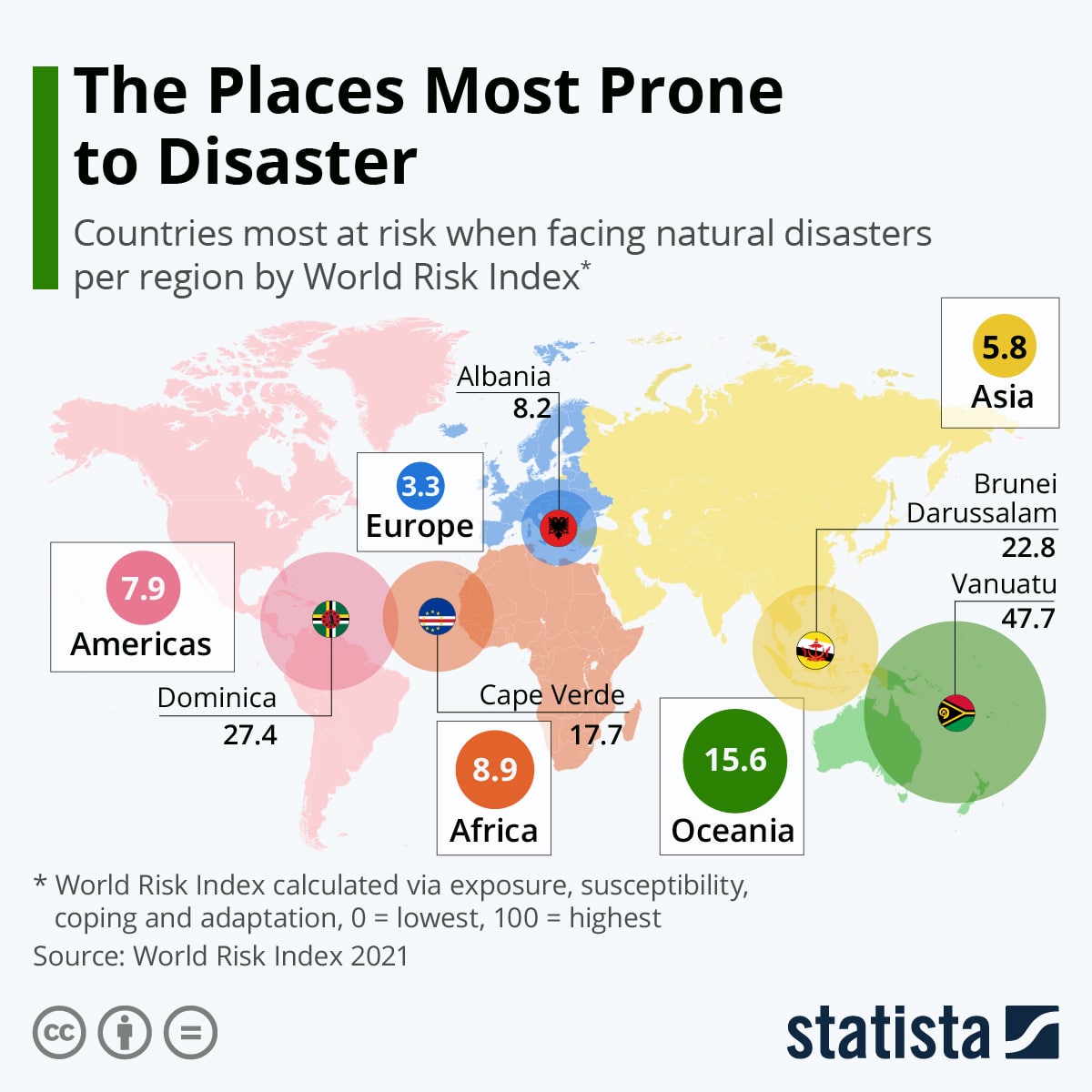

💥 Страны, подверженные стихийным бедствиям

☝🏻Инвестору нужно понимать, что его инвестиции всегда сопряжены с определенными рисками. Один из них - это риск стихийных бедствий. Давайте посмотрим, какие страны в этом отношении самые опасные и рискованные.

❗️Когда дело доходит до потенциально разрушительных последствий стихийных бедствий, Океания наиболее уязвима. Она показывает самый высокий средний показатель мирового индекса риска (WRI).

Как видно из рисунка, различия между средними индексными точками географических регионов и стран с наибольшим риском в соответствующем регионе особенно заметны в Азии, Северной и Южной Америке и Океании.

Один из самых высоких индексов риска можно видеть в Вануату.

В Северной и Южной Америке индекс WRI Доминики, равный 27,4, делает ее страной с наивысшим рейтингом в регионе. Остров регулярно страдает от разрушительных ураганов.

📍Хотя подверженность ураганам, землетрясениям и другим стихийным бедствиям является одним из наиболее важных индикаторов для WRI, другие аспекты также учитываются.

📍Бедность, общественная инфраструктура и распределение доходов играют роль в индикаторе восприимчивости, правительство, медицинские услуги и страхование составляют основу "показателя выживания" и т.д.

WRI ежегодно обновляется в Докладе о мировых рисках, выпускаемом Институтом международного права мира и вооруженных конфликтов при Рурском университете.

🟢 Как видно, европейский регион с индексом 3.3 считается самым безопасным. На втором месте Азия с 5.8 рейтинга, затем идет Америка с 7.9 среднего рейтинга.

😉 И еще один вывод. Воздержитесь от инвестиций в Вануату))

#WRI #macro

☝🏻Инвестору нужно понимать, что его инвестиции всегда сопряжены с определенными рисками. Один из них - это риск стихийных бедствий. Давайте посмотрим, какие страны в этом отношении самые опасные и рискованные.

❗️Когда дело доходит до потенциально разрушительных последствий стихийных бедствий, Океания наиболее уязвима. Она показывает самый высокий средний показатель мирового индекса риска (WRI).

Как видно из рисунка, различия между средними индексными точками географических регионов и стран с наибольшим риском в соответствующем регионе особенно заметны в Азии, Северной и Южной Америке и Океании.

Один из самых высоких индексов риска можно видеть в Вануату.

В Северной и Южной Америке индекс WRI Доминики, равный 27,4, делает ее страной с наивысшим рейтингом в регионе. Остров регулярно страдает от разрушительных ураганов.

📍Хотя подверженность ураганам, землетрясениям и другим стихийным бедствиям является одним из наиболее важных индикаторов для WRI, другие аспекты также учитываются.

📍Бедность, общественная инфраструктура и распределение доходов играют роль в индикаторе восприимчивости, правительство, медицинские услуги и страхование составляют основу "показателя выживания" и т.д.

WRI ежегодно обновляется в Докладе о мировых рисках, выпускаемом Институтом международного права мира и вооруженных конфликтов при Рурском университете.

🟢 Как видно, европейский регион с индексом 3.3 считается самым безопасным. На втором месте Азия с 5.8 рейтинга, затем идет Америка с 7.9 среднего рейтинга.

😉 И еще один вывод. Воздержитесь от инвестиций в Вануату))

#WRI #macro

{kind=link}

📉 Рынки снова падают

Все европейские индексы в минусе, наш рынок не является исключением. Причин много.

🚫 Новые ограничения в некоторых частях Европы, призванные остановить быстрое распространение омикрона, вызывают у инвесторов недовольство. Из-за высокой заболеваемости власти европейских стран склоняются к ужесточению ограничений в период рождественских праздников. В воскресенье до середины января в Нидерландах была введена полная изоляция .Рынок опасается, что на этой неделе многие другие страны последуют этому примеру. Обсуждаются меры и в других странах: Германия, Австрия, Великобритания. Это негатив для акций. связанных с туризмом и энергетикой, т.к. локдауны давят на нефть.

🛢 А нефть у нас падает, это является особенно значимым фактором для российского рынка. Традиционно участники рынка будут следить за статистикой по запасам нефти в США, которая будет опубликована в среду в 18:30 по МСК.

💵 Ужесточение монетарной политики ФРС - это рост индекса доллара, который еще отыгрывает ужесточение риторики ФРС по итогам заседания на прошлой неделе. Все это не в пользу рубля, на стороне РФ только ЦБ с повышением ставки. Технически сопротивление в USD/RUB около 74.5 руб. Я пока стараюсь по чуть-чуть добирать доллар хотя бы до 73.5 руб.

🔻 Goldman Sachs снизил прогноз реального ВВП США на 1 квартал 2022 года до 2% против 3% ранее и незначительно снизил прогнозы на второй и третий кварталы.

⁉️ Что делать?

👉🏻 Для инвесторов, готовых к риску, акции голубых фишек немного снижаются и цены по ним достаточно привлекательны. Да, на прошлой неделе были и более вкусные цены, где многие закупились, это верно. Если вы там купили, а сейчас дороже, зачем добирать? Но для тех кто не успел и инвестирует долгосрочно, осторожно можно подбирать интересные акции. И стоит помнить, геополитические риски еще не ушли. Так что в 100% аллокацию идти нельзя, а до 50% разумно.

👉🏻 Для инвесторов консервативных, сейчас шикарный момент для покупки облигаций (ОФЗ и надежные корпоративные). Если для "активной" части портфеля в акциях РФ время 100% аллокации не пришло, то "пассивную" облигационную часть портфеля я забил облигациями под завязку. Если не будет жутких санкций и инфляция будет замедляться, по такой цене облигации больше не увидим в ближ. время.

#обзоррынка

Все европейские индексы в минусе, наш рынок не является исключением. Причин много.

🚫 Новые ограничения в некоторых частях Европы, призванные остановить быстрое распространение омикрона, вызывают у инвесторов недовольство. Из-за высокой заболеваемости власти европейских стран склоняются к ужесточению ограничений в период рождественских праздников. В воскресенье до середины января в Нидерландах была введена полная изоляция .Рынок опасается, что на этой неделе многие другие страны последуют этому примеру. Обсуждаются меры и в других странах: Германия, Австрия, Великобритания. Это негатив для акций. связанных с туризмом и энергетикой, т.к. локдауны давят на нефть.

🛢 А нефть у нас падает, это является особенно значимым фактором для российского рынка. Традиционно участники рынка будут следить за статистикой по запасам нефти в США, которая будет опубликована в среду в 18:30 по МСК.

💵 Ужесточение монетарной политики ФРС - это рост индекса доллара, который еще отыгрывает ужесточение риторики ФРС по итогам заседания на прошлой неделе. Все это не в пользу рубля, на стороне РФ только ЦБ с повышением ставки. Технически сопротивление в USD/RUB около 74.5 руб. Я пока стараюсь по чуть-чуть добирать доллар хотя бы до 73.5 руб.

🔻 Goldman Sachs снизил прогноз реального ВВП США на 1 квартал 2022 года до 2% против 3% ранее и незначительно снизил прогнозы на второй и третий кварталы.

⁉️ Что делать?

👉🏻 Для инвесторов, готовых к риску, акции голубых фишек немного снижаются и цены по ним достаточно привлекательны. Да, на прошлой неделе были и более вкусные цены, где многие закупились, это верно. Если вы там купили, а сейчас дороже, зачем добирать? Но для тех кто не успел и инвестирует долгосрочно, осторожно можно подбирать интересные акции. И стоит помнить, геополитические риски еще не ушли. Так что в 100% аллокацию идти нельзя, а до 50% разумно.

👉🏻 Для инвесторов консервативных, сейчас шикарный момент для покупки облигаций (ОФЗ и надежные корпоративные). Если для "активной" части портфеля в акциях РФ время 100% аллокации не пришло, то "пассивную" облигационную часть портфеля я забил облигациями под завязку. Если не будет жутких санкций и инфляция будет замедляться, по такой цене облигации больше не увидим в ближ. время.

#обзоррынка

{kind=link}

🔥 Bank of America выбрала лучшие акции для каждого сектора на 2022 год

💬 "Эти акции, в основном, игнорируются активными фондами и получают больше выгоды от инфляции, более высокого ВВП, более высоких процентных ставок, более высоких цен на нефть и роста заработной платы, они должны превзойти свои сектора в 2022 году", - пишут стратеги BofA.

👉🏻 И вот выбранные акции:

🔹В секторе "Communication services" выбрана Disney (DIS). Повторное открытие парков развлечений, запуск круизов и сильные результаты Disney+ будут драйверами роста. Компания имеет высокое качество, но игнорируется фондами.

🔹В секторе "Consumer Discretionary" выбор пал на BorgWarner (BWA). Компания должна выиграть от роста инфляции, также она имеет высокую доходность по свободному денежному потоку в 8%.

🔹Из сектора "Consumer Defensive" выбрана Mondelez (MDLZ). Причины: процентные ставки, ВВП и высокий ESG рейтинг.

🔹В энергетике выбрана Exxon Mobil (XOM). Доходность 10% по FCF, высокий ESG. Див. доходность тут сейчас тоже неплохая - почти 6%.

🔹В финансовом секторе выбран Wells Fargo (WFC). Положительная инфляция, ВВП, рост процентных ставок, низкая стоимость, «вероятно, больше выигрывает от

более высоких ставок, чем другие банки». Банк стоит 1.1 своего баланса, что в целом, не дорого.

🔹В Healthcare выбор пал на CVS Health (CVS). Высокое качество бизнеса и ESG-рейтинг, низкая стоимость. Сам покупал эту бумагу в свой портфель.

🔹Промышленность. Тут лидирует Eaton (ETN). Достаточно стабильная, но не дешевая компания с P/E около 25.

🔹Среди IT-компаний выбрана F5 (FFIV). Аналитики BofA считают ее самой интересной среди технологических компаний. F5, кстати, занимается и кибербезопасностью. Компания прибыльная и стоит всего лишь около 20 FWD P/E.

🔹В секторе Materials лучшей, по мнению BofA, стала Eastman Chemical (EMN). Привлекательная дивидендная доходность на уровне 2,6% и высокое качество бизнеса.

🔹В недвижимости выбрана Welltower (WELL). Дивидендная доходность 2,9%, высокое качество, высокий ESG.

🔹В Utilities выбор пал на NRG Energy (NRG). Положительное влияние инфляции, рост ВВП, дивидендная доходность 3,3%.

#подборки #BofA

💬 "Эти акции, в основном, игнорируются активными фондами и получают больше выгоды от инфляции, более высокого ВВП, более высоких процентных ставок, более высоких цен на нефть и роста заработной платы, они должны превзойти свои сектора в 2022 году", - пишут стратеги BofA.

👉🏻 И вот выбранные акции:

🔹В секторе "Communication services" выбрана Disney (DIS). Повторное открытие парков развлечений, запуск круизов и сильные результаты Disney+ будут драйверами роста. Компания имеет высокое качество, но игнорируется фондами.

🔹В секторе "Consumer Discretionary" выбор пал на BorgWarner (BWA). Компания должна выиграть от роста инфляции, также она имеет высокую доходность по свободному денежному потоку в 8%.

🔹Из сектора "Consumer Defensive" выбрана Mondelez (MDLZ). Причины: процентные ставки, ВВП и высокий ESG рейтинг.

🔹В энергетике выбрана Exxon Mobil (XOM). Доходность 10% по FCF, высокий ESG. Див. доходность тут сейчас тоже неплохая - почти 6%.

🔹В финансовом секторе выбран Wells Fargo (WFC). Положительная инфляция, ВВП, рост процентных ставок, низкая стоимость, «вероятно, больше выигрывает от

более высоких ставок, чем другие банки». Банк стоит 1.1 своего баланса, что в целом, не дорого.

🔹В Healthcare выбор пал на CVS Health (CVS). Высокое качество бизнеса и ESG-рейтинг, низкая стоимость. Сам покупал эту бумагу в свой портфель.

🔹Промышленность. Тут лидирует Eaton (ETN). Достаточно стабильная, но не дешевая компания с P/E около 25.

🔹Среди IT-компаний выбрана F5 (FFIV). Аналитики BofA считают ее самой интересной среди технологических компаний. F5, кстати, занимается и кибербезопасностью. Компания прибыльная и стоит всего лишь около 20 FWD P/E.

🔹В секторе Materials лучшей, по мнению BofA, стала Eastman Chemical (EMN). Привлекательная дивидендная доходность на уровне 2,6% и высокое качество бизнеса.

🔹В недвижимости выбрана Welltower (WELL). Дивидендная доходность 2,9%, высокое качество, высокий ESG.

🔹В Utilities выбор пал на NRG Energy (NRG). Положительное влияние инфляции, рост ВВП, дивидендная доходность 3,3%.

#подборки #BofA

{kind=link}

👋 Всем привет!

Напоминаю, завтра 21 декабря в 19:00 мск встречаемся на практикуме.

Будем разбирать лучшие защитные/дивидендные компании на 2022 год.

Я уже подготовил для вас самый актуальный материал, собрал в презентацию свежую аналитику и подготовил список самых интересных компаний.

На практикуме максимально подробно с таблицами и графиками расскажу про текущую экономическую ситуацию. Обсудим что делать в общем и разберем конкретные компании, которые позволят защитить ваш портфель. Покажу вам и облигационную часть своего портфеля с интересными доходностями!

Также вы сможете задать вопросы, интересующие именно вас.

🔥 На протяжении 3х часов будем общаться без воды, лирических отступлений и теоретических моментов. Будет только самое “мясо”, конкретные цифры, факты, графики и мультипликаторы - все то, что вы так любите на моем ютуб-канале.

Записывайтесь прямо сейчас 👇

Напоминаю, завтра 21 декабря в 19:00 мск встречаемся на практикуме.

Будем разбирать лучшие защитные/дивидендные компании на 2022 год.

Я уже подготовил для вас самый актуальный материал, собрал в презентацию свежую аналитику и подготовил список самых интересных компаний.

На практикуме максимально подробно с таблицами и графиками расскажу про текущую экономическую ситуацию. Обсудим что делать в общем и разберем конкретные компании, которые позволят защитить ваш портфель. Покажу вам и облигационную часть своего портфеля с интересными доходностями!

Также вы сможете задать вопросы, интересующие именно вас.

🔥 На протяжении 3х часов будем общаться без воды, лирических отступлений и теоретических моментов. Будет только самое “мясо”, конкретные цифры, факты, графики и мультипликаторы - все то, что вы так любите на моем ютуб-канале.

Записывайтесь прямо сейчас 👇

💰 Менеджмент Газпрома рассказал о дивидендах

👉🏻 Итоговый результат за 2021 год будет зависеть от результатов четвертого квартала, который, как мы ожидаем, внесет наибольший вклад в финальный размер дивидендной базы. Мы полагаем, что с учетом благоприятной конъюнктуры нефтегазовых рынков итоговая величина по году превысит 45 рублей на акцию. При этом общий объем дивидендных выплат превысит 1 трлн рублей, что станет рекордом не только для «Газпрома», но и для всего российского фондового рынка.

👉🏻 К настоящему времени мы располагаем консенсус-прогнозом, сделанным многими аналитиками: в 2022–2024 годах цены на газ на мировых рынках будут постепенно снижаться с текущих рекордных отметок, однако останутся значительно более высокими в сравнении с «доковидными» уровнями.

При этом в своем бюджетном планировании мы придерживаемся аккуратного консервативного подхода: ключевые финансовые показатели Группы «Газпром» должны сохраняться на надлежащем, весьма высоком уровне даже при очень умеренных по сегодняшним меркам экспортных ценах на газ.

👉🏻 В целом мы ожидаем, что объем капитальных расходов по Группе «Газпром» составит в 2022 году немногим более 2 трлн рублей (без НДС) и будет находиться около этого уровня в ближайшие годы. Отмечу при этом, что определенное давление на инвестиционные затраты оказывают инфляционные процессы, которые усиливаются сегодня как в России, так и в других странах.

👉🏻 Дивидендные выплаты являются для нас безусловным приоритетом. С момента принятия новой Дивидендной политики нижняя граница объема дивидендов была объявлена публичным образом. Мы не только строго ее придерживаемся, но даже выплачиваем каждый год более высокие дивиденды. Соответственно, перед нами стоит задача обеспечить свободный денежный поток, достаточный для выплаты дивидендов в полном объеме.

🚩45 р. - минимальный дивиденд, по текущим котировкам это почти 13.1% доходности. Вероятно, выплаты могут и немного превысить отметку в 45 р.

EBITDA Газпрома в 2022 г. может превысить 4 трлн руб., чистая прибыль — 2,5 трлн руб. А значит в 2023 году по итогам 2022 года, нас также ждут очень хорошие дивиденды примерно на том же уровне. И судя по текущим прогнозам, экспортные цены будут падать только с 2023 года.

В итоге, за два года можно получить почти 100 р. дивидендов, а далее получать более скромный дивиденд, но даже если это будет около 30 р., мне кажется, неплохая сделка. Так что я в позиции.

🔖 Полное интервью заместителя Председателя Правления ПАО «Газпром» Фамила Садыгова здесь

#GAZP #Газпром #дивиденды

👉🏻 Итоговый результат за 2021 год будет зависеть от результатов четвертого квартала, который, как мы ожидаем, внесет наибольший вклад в финальный размер дивидендной базы. Мы полагаем, что с учетом благоприятной конъюнктуры нефтегазовых рынков итоговая величина по году превысит 45 рублей на акцию. При этом общий объем дивидендных выплат превысит 1 трлн рублей, что станет рекордом не только для «Газпрома», но и для всего российского фондового рынка.

👉🏻 К настоящему времени мы располагаем консенсус-прогнозом, сделанным многими аналитиками: в 2022–2024 годах цены на газ на мировых рынках будут постепенно снижаться с текущих рекордных отметок, однако останутся значительно более высокими в сравнении с «доковидными» уровнями.

При этом в своем бюджетном планировании мы придерживаемся аккуратного консервативного подхода: ключевые финансовые показатели Группы «Газпром» должны сохраняться на надлежащем, весьма высоком уровне даже при очень умеренных по сегодняшним меркам экспортных ценах на газ.

👉🏻 В целом мы ожидаем, что объем капитальных расходов по Группе «Газпром» составит в 2022 году немногим более 2 трлн рублей (без НДС) и будет находиться около этого уровня в ближайшие годы. Отмечу при этом, что определенное давление на инвестиционные затраты оказывают инфляционные процессы, которые усиливаются сегодня как в России, так и в других странах.

👉🏻 Дивидендные выплаты являются для нас безусловным приоритетом. С момента принятия новой Дивидендной политики нижняя граница объема дивидендов была объявлена публичным образом. Мы не только строго ее придерживаемся, но даже выплачиваем каждый год более высокие дивиденды. Соответственно, перед нами стоит задача обеспечить свободный денежный поток, достаточный для выплаты дивидендов в полном объеме.

🚩45 р. - минимальный дивиденд, по текущим котировкам это почти 13.1% доходности. Вероятно, выплаты могут и немного превысить отметку в 45 р.

EBITDA Газпрома в 2022 г. может превысить 4 трлн руб., чистая прибыль — 2,5 трлн руб. А значит в 2023 году по итогам 2022 года, нас также ждут очень хорошие дивиденды примерно на том же уровне. И судя по текущим прогнозам, экспортные цены будут падать только с 2023 года.

В итоге, за два года можно получить почти 100 р. дивидендов, а далее получать более скромный дивиденд, но даже если это будет около 30 р., мне кажется, неплохая сделка. Так что я в позиции.

🔖 Полное интервью заместителя Председателя Правления ПАО «Газпром» Фамила Садыгова здесь

#GAZP #Газпром #дивиденды

💊 Какие акции сектора Здравоохранения покупать когда стихнет пандемия COVID?

👉🏻 Обзор Align Tech и почему именно эта тема интересна, читай в этом посте

👉🏻 Обзор Merck (MRK) был здесь

👉🏻 Обзор Novo Nordisk (NVO) был здесь

👉🏻 Обзор Thermo Fisher Scientific (TMO) здесь

Сегодня посмотрим на...

🌟 UnitedHealth Group (UNH) - капитализация 456 млрд. $

США тратят на здравоохранение ошеломляющие 4 триллиона долларов в год. UnitedHealth (UNH) с годовым доходом около 300 миллиардов долларов, рыночной стоимостью 450 миллиардов долларов и 330 000 сотрудников - является крупнейшим игроком в отрасли.

🏥 Являясь ведущим поставщиком частного медицинского страхования, компания занимает лидирующие позиции в области регулируемого медицинского обслуживания. Его подразделение OptumHealth предлагает льготы в аптеках и владеет врачебными кабинетами и хирургическими центрами.

Аналитики из Eaton Vance называет Optum, лидера отрасли оцифровки услуг, «очень крупной ИТ-компанией в сфере здравоохранения внутри страхового гиганта». United помогает федеральному правительству управлять расходами через свой план Medicare Advantage (самый популярный частный план). Кроме того, он пользуется большим спросом у клиентов, и все больше пожилых людей пользуются этими страховыми планами (около 10 000 американцев исполняется 65 лет каждый день).

Несмотря на огромные размеры UNH, аналитики считают, что он может поддерживать рост прибыли на акцию примерно на 15% в год.

📈 Согласно отраслевым прогнозам, отрасль здравоохранения в 2019 году оценивалась в 3,8 триллиона долларов и, как ожидается, вырастет до 6,2 триллиона долларов к 2028 году. UNH имеет очень хорошие возможности для извлечения выгоды в этой растущей отрасли.

👍🏻 UNH также последовательно выкупала собственные акции в течение последнего десятилетия и намеревается выкупить акций дополнительно на 5-6 млн долларов в 2022 году.

🔴 Однако спрос может пострадать из-за растущей премии, связанной с растущей глобальной инфляцией, что негативно повлияет на прогнозируемую выручку UNH.

⚖️ Forward P/E 2021 = 26, хотя среднее значение за последние 5 лет для компании было около 20-21.

📊 От компании ожидают роста выручки около 10% в год в следующие несколько лет, по прибыли ожидается очень неплохой прирост темпами около 15% в год.

🎯 Целевая цена аналитиков Wall Street - 487.87$ при текущей в 487.21$, мы имеем точное попадание в таргет.

💰 Дивидендная доходность небольшая, около 1.2%, но дивиденды растут средними темпами около 18.7% в год. Коэффициент выплат в 30% весьма безопасный и обеспечивает возможности для дальнейшего роста дивидендов.

🚩Что в итоге? UnitedHealth - это огромная и стабильная компания, которая обеспечивает акционерам хороший потенциал роста и стабильные дивиденды. UNH генерирует исключительный уровень свободного денежного потока и поддерживает достаточную ликвидность для покрытия растущих выплат по процентам и дивидендов. Компания также скорее всего выиграет от более низких страховых взносов в рамках усилий президента Байдена по трансформации существующей системы здравоохранения. Для консервативных долгосрочных инвесторов, UNH - отличный актив, который даже сейчас не является переоцененным. Но он торгуется с небольшой премией. Мне интересно было бы приобрести компанию по более низкой цене, хотя бы с FWD P/E около 21, что даст ценник в 440-450$ за акцию и более высокую див. доходность. Цена ниже 380$ будет предполагать уже дисконт в цене.

Мой текущий рейтинг - BUY на коррекциях/HOLD при наличии.

👉🏻 Продолжение ждите в одном из следующих постов! Там будут еще более интересные идеи.

#подборки #UNH #UnitedHealth

👉🏻 Обзор Align Tech и почему именно эта тема интересна, читай в этом посте

👉🏻 Обзор Merck (MRK) был здесь

👉🏻 Обзор Novo Nordisk (NVO) был здесь

👉🏻 Обзор Thermo Fisher Scientific (TMO) здесь

Сегодня посмотрим на...

🌟 UnitedHealth Group (UNH) - капитализация 456 млрд. $

США тратят на здравоохранение ошеломляющие 4 триллиона долларов в год. UnitedHealth (UNH) с годовым доходом около 300 миллиардов долларов, рыночной стоимостью 450 миллиардов долларов и 330 000 сотрудников - является крупнейшим игроком в отрасли.

🏥 Являясь ведущим поставщиком частного медицинского страхования, компания занимает лидирующие позиции в области регулируемого медицинского обслуживания. Его подразделение OptumHealth предлагает льготы в аптеках и владеет врачебными кабинетами и хирургическими центрами.

Аналитики из Eaton Vance называет Optum, лидера отрасли оцифровки услуг, «очень крупной ИТ-компанией в сфере здравоохранения внутри страхового гиганта». United помогает федеральному правительству управлять расходами через свой план Medicare Advantage (самый популярный частный план). Кроме того, он пользуется большим спросом у клиентов, и все больше пожилых людей пользуются этими страховыми планами (около 10 000 американцев исполняется 65 лет каждый день).

Несмотря на огромные размеры UNH, аналитики считают, что он может поддерживать рост прибыли на акцию примерно на 15% в год.

📈 Согласно отраслевым прогнозам, отрасль здравоохранения в 2019 году оценивалась в 3,8 триллиона долларов и, как ожидается, вырастет до 6,2 триллиона долларов к 2028 году. UNH имеет очень хорошие возможности для извлечения выгоды в этой растущей отрасли.

👍🏻 UNH также последовательно выкупала собственные акции в течение последнего десятилетия и намеревается выкупить акций дополнительно на 5-6 млн долларов в 2022 году.

🔴 Однако спрос может пострадать из-за растущей премии, связанной с растущей глобальной инфляцией, что негативно повлияет на прогнозируемую выручку UNH.

⚖️ Forward P/E 2021 = 26, хотя среднее значение за последние 5 лет для компании было около 20-21.

📊 От компании ожидают роста выручки около 10% в год в следующие несколько лет, по прибыли ожидается очень неплохой прирост темпами около 15% в год.

🎯 Целевая цена аналитиков Wall Street - 487.87$ при текущей в 487.21$, мы имеем точное попадание в таргет.

💰 Дивидендная доходность небольшая, около 1.2%, но дивиденды растут средними темпами около 18.7% в год. Коэффициент выплат в 30% весьма безопасный и обеспечивает возможности для дальнейшего роста дивидендов.

🚩Что в итоге? UnitedHealth - это огромная и стабильная компания, которая обеспечивает акционерам хороший потенциал роста и стабильные дивиденды. UNH генерирует исключительный уровень свободного денежного потока и поддерживает достаточную ликвидность для покрытия растущих выплат по процентам и дивидендов. Компания также скорее всего выиграет от более низких страховых взносов в рамках усилий президента Байдена по трансформации существующей системы здравоохранения. Для консервативных долгосрочных инвесторов, UNH - отличный актив, который даже сейчас не является переоцененным. Но он торгуется с небольшой премией. Мне интересно было бы приобрести компанию по более низкой цене, хотя бы с FWD P/E около 21, что даст ценник в 440-450$ за акцию и более высокую див. доходность. Цена ниже 380$ будет предполагать уже дисконт в цене.

Мой текущий рейтинг - BUY на коррекциях/HOLD при наличии.

👉🏻 Продолжение ждите в одном из следующих постов! Там будут еще более интересные идеи.

#подборки #UNH #UnitedHealth

{kind=link}

💥Лучшие акции полупроводников на 2022 год по мнению аналитиков

▫️Nvidia (NVDA), Marvell Technology (MRVL) и Micron (MU) входят в число ведущих акций полупроводников на 2022 год по прогнозу банка UBS, поскольку они отдают предпочтение компаниям, которые имеют доступ к искусственному интеллекту и периферийным вычислениям.

Аналитик Тимоти Аркури считает, что Nvidia (NVDA), вероятно, выиграет, поскольку она создает более «стабильные» источники дохода на основе своих графических процессоров и программного обеспечения, в то время как Marvell (MRVL) может использовать свой «широкий портфель» и 5-нанометровые технологии.

Компания Micron (MU), которая в понедельник сообщила о прибыли за третий квартал, прибыль превзошла ожидания Уолл-стрит, скорее всего, выиграет в 2022 году, поскольку увеличение объема памяти может «вызвать переоценку, поскольку циклы DRAM становятся более долговечными», пишет UBS. UBS рекомендует покупать акции NVDA, MRCL, MU.

▫️Lam Research (LRCX) также, вероятно, выиграет в 2022 году, поскольку UBS видит большой потенциал роста в оборудовании NAND Wafer Fab Equipment, также аналитики позитивно смотрят на акции Teradyne (TER).

▫️Кроме того, такие компании, как Broadcom (AVGO), Synopsys (SNPS), Analog Devices (ADI) и Intel (INTC), скорее всего, также выиграют по разным причинам.

Intel (INTC), которая в последние годы была под давлением, «начинает сокращать конкурентный разрыв с точки зрения дорожной карты продукта с Alder Lake и Sapphire Rapids, но существенные капитальные затраты и неопределенная отдача, связанные с усилиями литейного производства, создают неопределенность, - написал Аркури в записке для инвесторов, оценивая акции как "нейтральные".

▫️На прошлой неделе Morgan Stanley назвала Qualcomm (QCOM) крупнейшей компанией по производству полупроводников в 2022 году, поскольку компания, вероятно, получит выгоду от продолжающегося роста бизнеса смартфонов, особенно 5G, а также от растущего присутствия компании в автомобильном бизнесе и бизнесе Интернета вещей.

#NVDA #MU #MRVL #AVGO #TER #LRCX #SNPS #ADI #INTC #QCOM

▫️Nvidia (NVDA), Marvell Technology (MRVL) и Micron (MU) входят в число ведущих акций полупроводников на 2022 год по прогнозу банка UBS, поскольку они отдают предпочтение компаниям, которые имеют доступ к искусственному интеллекту и периферийным вычислениям.

Аналитик Тимоти Аркури считает, что Nvidia (NVDA), вероятно, выиграет, поскольку она создает более «стабильные» источники дохода на основе своих графических процессоров и программного обеспечения, в то время как Marvell (MRVL) может использовать свой «широкий портфель» и 5-нанометровые технологии.

Компания Micron (MU), которая в понедельник сообщила о прибыли за третий квартал, прибыль превзошла ожидания Уолл-стрит, скорее всего, выиграет в 2022 году, поскольку увеличение объема памяти может «вызвать переоценку, поскольку циклы DRAM становятся более долговечными», пишет UBS. UBS рекомендует покупать акции NVDA, MRCL, MU.

▫️Lam Research (LRCX) также, вероятно, выиграет в 2022 году, поскольку UBS видит большой потенциал роста в оборудовании NAND Wafer Fab Equipment, также аналитики позитивно смотрят на акции Teradyne (TER).

▫️Кроме того, такие компании, как Broadcom (AVGO), Synopsys (SNPS), Analog Devices (ADI) и Intel (INTC), скорее всего, также выиграют по разным причинам.

Intel (INTC), которая в последние годы была под давлением, «начинает сокращать конкурентный разрыв с точки зрения дорожной карты продукта с Alder Lake и Sapphire Rapids, но существенные капитальные затраты и неопределенная отдача, связанные с усилиями литейного производства, создают неопределенность, - написал Аркури в записке для инвесторов, оценивая акции как "нейтральные".

▫️На прошлой неделе Morgan Stanley назвала Qualcomm (QCOM) крупнейшей компанией по производству полупроводников в 2022 году, поскольку компания, вероятно, получит выгоду от продолжающегося роста бизнеса смартфонов, особенно 5G, а также от растущего присутствия компании в автомобильном бизнесе и бизнесе Интернета вещей.

#NVDA #MU #MRVL #AVGO #TER #LRCX #SNPS #ADI #INTC #QCOM

{kind=link}

📝 Продолжаем разбирать новые компании и отчеты

И вот содержимое новой пачки отчетов для подписчиков Patreon 👇🏻

💡 Разбираю свой портфель российских облигаций (ОФЗ + Корпоративные, всего 20 эмитентов), выбирал по доходности, сроку погашения, кредитным рейтингам, качеству бизнеса. Брал только качественные облигации и даже среди них удалось кое-где зафиксировать доходность к погашению выше 12% годовых. Разбор здесь.

💡 Выбираем лучшие ETF на полупроводники. Сегодня все кричат о нехватке полупроводников. А ведь на горизонте 5G, iOT, все переходят на облачные технологии, AI, метавселенные... И что нужно для всего этого? Верно, полупроводники. Уж не знаю, когда мы придем к метавселенным, но без полупроводников мир точно не обойдется. Отрасль будет расти темпами 7-11% в год в следующие 5-7 лет. А значит, купив ETF, мы точно сможем на этом заработать. Что же, давайте выберем лучшие ETF в США и посмотрим что есть на российском рынке. Разбираем здесь.

🇷🇺 Стоит ли покупать российские акции? Какие? Российский рынок сильно откатил со своих максимумов. И идут споры о том, стоит ли брать сейчас. Решил снять видео со своим ответом на этот вопрос. Разберемся будут ли разные советы для разных горизонтов инвестирования. Сразу скажу, да. И, конечно, пройдусь по компаниям, которые я покупал сам и которые очень интересны по текущим ценам. Все в этом ролике.

📗QIWI (QIWI) - компания с P/E около 4 и 10% дивидендной доходности. Почему же так дешево отдают? Что это, неужели ограничения ЦБ так повлияли на бизнес. Давайте разберем отчет и подумаем что делать с бумагой.

📘Татнефть (TATN) - так дешево еще не стоила! И какие перспективы на 2022 год? Мультипликаторы Татнефти на минимумах за последние 5 лет. При это выручка на пиках. И добыча нефти в 2022 году будет еще выше, а на ТАНЭКО значительно выше! Объем производства нефтепродуктов на ТАНЕКО в 2021 году ожидается на уровне 12,164 млн тонн, в 2022 году - 15,365 млн тонн. Может ли быть интересна Татнефть по текущим ценам? Давайте обсудим.

📙Vipshop (VIPS) почти -78% с максимумов и почти -60% за год. Почему? Неужели все так плохо? Акции просто валятся вниз и не собираются останавливаться. Давайте заглянем в бизнес, что там происходит, что с отчетом за 3 квартал, какие есть плюсы, минусы, перспективы и насколько интересен Vipshop по текущим ценам. Обзор здесь.

📕Broadcom (AVGO) - неплохая полупроводниковая компания, являющаяся одним из бенефициаров развития 5G сетей, iOT, облачных технологий и дефицита полупроводников. Хороший рост, неплохие дивиденды делают компанию интересной. Но компания сейчас улетела на свои исторические максимумы, причем с гэпом после отчета. Почему? Давайте разбираться.

📗Adobe (ADBE) - крупная американская компания, работающая в сфере разработки ПО. Она исторически специализировалась на программном обеспечении для создания и публикации широкого спектра контента, включая графику, фотографию, иллюстрации, анимацию, мультимедиа / видео, кинофильмы и печать. Компания неплохо скорректировалась в связи с последним отчетом. Стоит ли покупать сейчас? Разбираем здесь.

📘Micron (MU) - нужно больше памяти. Для всех. Многие аналитики говорили, что рынок памяти очень цикличен, нас ждет большое замеждление в конце 2021 и в 2022 году. И отчета от микрона хорошего не ждали. Наверное поэтому, компания стоит так дешево по мультилпикаторам. Давайте разберем отчет, посмотрим оправдываются ли опасения и стоит ли покупать Micron сейчас.

И вот содержимое новой пачки отчетов для подписчиков Patreon 👇🏻

💡 Разбираю свой портфель российских облигаций (ОФЗ + Корпоративные, всего 20 эмитентов), выбирал по доходности, сроку погашения, кредитным рейтингам, качеству бизнеса. Брал только качественные облигации и даже среди них удалось кое-где зафиксировать доходность к погашению выше 12% годовых. Разбор здесь.

💡 Выбираем лучшие ETF на полупроводники. Сегодня все кричат о нехватке полупроводников. А ведь на горизонте 5G, iOT, все переходят на облачные технологии, AI, метавселенные... И что нужно для всего этого? Верно, полупроводники. Уж не знаю, когда мы придем к метавселенным, но без полупроводников мир точно не обойдется. Отрасль будет расти темпами 7-11% в год в следующие 5-7 лет. А значит, купив ETF, мы точно сможем на этом заработать. Что же, давайте выберем лучшие ETF в США и посмотрим что есть на российском рынке. Разбираем здесь.

🇷🇺 Стоит ли покупать российские акции? Какие? Российский рынок сильно откатил со своих максимумов. И идут споры о том, стоит ли брать сейчас. Решил снять видео со своим ответом на этот вопрос. Разберемся будут ли разные советы для разных горизонтов инвестирования. Сразу скажу, да. И, конечно, пройдусь по компаниям, которые я покупал сам и которые очень интересны по текущим ценам. Все в этом ролике.

📗QIWI (QIWI) - компания с P/E около 4 и 10% дивидендной доходности. Почему же так дешево отдают? Что это, неужели ограничения ЦБ так повлияли на бизнес. Давайте разберем отчет и подумаем что делать с бумагой.

📘Татнефть (TATN) - так дешево еще не стоила! И какие перспективы на 2022 год? Мультипликаторы Татнефти на минимумах за последние 5 лет. При это выручка на пиках. И добыча нефти в 2022 году будет еще выше, а на ТАНЭКО значительно выше! Объем производства нефтепродуктов на ТАНЕКО в 2021 году ожидается на уровне 12,164 млн тонн, в 2022 году - 15,365 млн тонн. Может ли быть интересна Татнефть по текущим ценам? Давайте обсудим.

📙Vipshop (VIPS) почти -78% с максимумов и почти -60% за год. Почему? Неужели все так плохо? Акции просто валятся вниз и не собираются останавливаться. Давайте заглянем в бизнес, что там происходит, что с отчетом за 3 квартал, какие есть плюсы, минусы, перспективы и насколько интересен Vipshop по текущим ценам. Обзор здесь.

📕Broadcom (AVGO) - неплохая полупроводниковая компания, являющаяся одним из бенефициаров развития 5G сетей, iOT, облачных технологий и дефицита полупроводников. Хороший рост, неплохие дивиденды делают компанию интересной. Но компания сейчас улетела на свои исторические максимумы, причем с гэпом после отчета. Почему? Давайте разбираться.

📗Adobe (ADBE) - крупная американская компания, работающая в сфере разработки ПО. Она исторически специализировалась на программном обеспечении для создания и публикации широкого спектра контента, включая графику, фотографию, иллюстрации, анимацию, мультимедиа / видео, кинофильмы и печать. Компания неплохо скорректировалась в связи с последним отчетом. Стоит ли покупать сейчас? Разбираем здесь.

📘Micron (MU) - нужно больше памяти. Для всех. Многие аналитики говорили, что рынок памяти очень цикличен, нас ждет большое замеждление в конце 2021 и в 2022 году. И отчета от микрона хорошего не ждали. Наверное поэтому, компания стоит так дешево по мультилпикаторам. Давайте разберем отчет, посмотрим оправдываются ли опасения и стоит ли покупать Micron сейчас.

📙 Nike (NKE) - лидер в мире спортивной обуви и одежды. Смотрим последний отчет, как повлиял на компанию COVID и проблемы с цепочкой поставок, что у нас с показателями, удается ли менеджменту развивать концепцию прямых продаж. И посмотрим на оценку компании Nike, по каким ценам акции могут быть интересны. Обзор тут.

📕 Белуга (BELU). Акции Белуги летают то вверх то вниз с огромной скоростью. Помним, как менее чем за 7 торговых сессий бумагу разгоняли с 2000 до 6700 рублей, т.е. более чем в 3 раза. Спекулянты орудуют в низколиквидных бумагах только так. Но вот вопрос, стоит ли смотреть в эту сторону инвесторам? Ведь компания заявляет амбициозные планы роста к 2024 году. Давайте разберем фундаментал и подумаем стоит ли заходить в акции Белуги с инвестиционными целями.

📗Абрау-Дюрсо (ABRD). Мы разобрали Белугу, но есть и второй крупный российский публичный производитель алкогольных (и не только) напитков. Почему бы не разобрать и Абрау-Дюрсо? Давайте сравним две эти компании и посмотрим какая из них будет более привлекательна для инвесторов.

📘Аэрофлот (AFLT). Цены акций аэрофлота на многолетних минимумах, а тем временем компания показывает рекордные внутренние перевозки и выходит на прибыль в 3 квартале 2021 года. Продолжится ли восстановление и стоит ли покупать акции? Давайте смотреть отчет и разбираться.

📙Русская Аквакультура (AQUA) рост +116% за год. А говорят нет акций роста в РФ. Разберем отчет за 9 мес. 2021. Когда-то я топил за покупку этих акций. Но что делать сегодня? Стоит ли продавать? Или докупать эти акции? Для этого стоит посмотреть на цифры отчета.

#отчеты #Patreon #QIWI #TATN #VIPS #AVGO #ADBE #MU #NKE #BELU #ABRD #AFKT #AQUA

📕 Белуга (BELU). Акции Белуги летают то вверх то вниз с огромной скоростью. Помним, как менее чем за 7 торговых сессий бумагу разгоняли с 2000 до 6700 рублей, т.е. более чем в 3 раза. Спекулянты орудуют в низколиквидных бумагах только так. Но вот вопрос, стоит ли смотреть в эту сторону инвесторам? Ведь компания заявляет амбициозные планы роста к 2024 году. Давайте разберем фундаментал и подумаем стоит ли заходить в акции Белуги с инвестиционными целями.

📗Абрау-Дюрсо (ABRD). Мы разобрали Белугу, но есть и второй крупный российский публичный производитель алкогольных (и не только) напитков. Почему бы не разобрать и Абрау-Дюрсо? Давайте сравним две эти компании и посмотрим какая из них будет более привлекательна для инвесторов.

📘Аэрофлот (AFLT). Цены акций аэрофлота на многолетних минимумах, а тем временем компания показывает рекордные внутренние перевозки и выходит на прибыль в 3 квартале 2021 года. Продолжится ли восстановление и стоит ли покупать акции? Давайте смотреть отчет и разбираться.

📙Русская Аквакультура (AQUA) рост +116% за год. А говорят нет акций роста в РФ. Разберем отчет за 9 мес. 2021. Когда-то я топил за покупку этих акций. Но что делать сегодня? Стоит ли продавать? Или докупать эти акции? Для этого стоит посмотреть на цифры отчета.

#отчеты #Patreon #QIWI #TATN #VIPS #AVGO #ADBE #MU #NKE #BELU #ABRD #AFKT #AQUA

{kind=link}

💰А вы когда-нибудь получали дивиденды акциями?

Я тоже пока еще не получал, но готовлюсь к этому. 👇🏻

Китайский холдинг Tencent (TCEHY/0700.HK) - игровая и социальная сеть, выплатит дивиденды в размере 16,4 млрд долларов своим акционерам, в виде акций JD.com (9618.HK).

📍Таким образом, Tencent сокращает свою долю в компании JD с 17 до 2.3%, и акционеры Tencent получат эту долю в JD в виде 457М обыкновенных акций JD.

С каким коэффициентом?

Акционеры Tencent получат 1 обыкновенную акцию класса A JD.com на каждую 21 акцию Tencent.

🔻Акции JD в Гонконге на всем этом падают на 7%. Tencent не хотела продавать акции на рынке, чтобы избежать высоких налогов и резкого падения акций JD, но падение случилось.

🤷♂️ Что будет дальше?

Вполне вероятно, что это решение было принято под давлением китайских властей по ограничению влияния технологических компаний. Может ли это привести к негативным последствиям? Возможно, т.к. сотрудничество с Tencent в области платежей создавало хорошую конкуренцию Alipay от Alibaba. Теперь вопрос, будет ли продолжаться сотрудничество на тех же условиях.

Мартин Лау, исполнительный директор и президент Tencent, уйдет с поста директора JD.com с 23 декабря. Но в заявлении говорится, что компании продолжат поддерживать взаимовыгодные деловые отношения, включая действующее соглашение о стратегическом партнерстве. Будем надеяться.

👉🏻 Что интересно, теперь крупнейшим акционером JD является... кто бы вы думали? Walmart (WMT)! Они владеют 9.3% компании. Что будет с ними? Если будут предприняты попытки выбить и эту долю, есть еще существенный потенциал снижения.

Но на том уровне, который мы видим сейчас, если (!) игнорировать риски, цена хороша. В моменте дается просто техническая скидка на акции JD. Ведь по сути, пока нет оснований полагать, что это как-то серьезно отразится на бизнесе.

📈 Если учитывать прогнозные темпы роста выручки в 15-20% в год и прибыли на акцию в 30-50% в год, то акции JD сейчас торгуются с дисконтом! При таких темпах роста прибыли, через 4 года, вы получите шикарный бизнес с форвардным P/E около 10, если прогнозы оправдаются! Но ключевое здесь "если".

🎯 Текущий таргет по депозитарным распискам около 100$ за акцию, после падения они стоят чуть менее 69$. Апсайд почти 45%.

🚩 Что же, я являюсь акционером JD и Tencent, так что буду ждать, когда мне закинут дополнительные акции JD. Хотя, что потом с ними делать, ведь на Гонконге кратность лота по акциям JD (9168) гораздо больше, чем то количество акций, что я получу.

❓Стоит ли покупать на просадке JD? Сейчас нам дают скидку. Но она оправдана. Тем, кто не готов к риску инвестирования в Китай, лучше обходить этот рынок стороной, ведь пока давление китайского регулятора не ослабевает, а китайские акции продолжают корректироваться. Плюс, учтите риски делистинга, есть такая вероятность. Поэтому, если все же решитесь, лучше приобретать акции на Гонконге.

#JD #Tencent #TCEHY #WMT

Я тоже пока еще не получал, но готовлюсь к этому. 👇🏻

Китайский холдинг Tencent (TCEHY/0700.HK) - игровая и социальная сеть, выплатит дивиденды в размере 16,4 млрд долларов своим акционерам, в виде акций JD.com (9618.HK).

📍Таким образом, Tencent сокращает свою долю в компании JD с 17 до 2.3%, и акционеры Tencent получат эту долю в JD в виде 457М обыкновенных акций JD.

С каким коэффициентом?

Акционеры Tencent получат 1 обыкновенную акцию класса A JD.com на каждую 21 акцию Tencent.

🔻Акции JD в Гонконге на всем этом падают на 7%. Tencent не хотела продавать акции на рынке, чтобы избежать высоких налогов и резкого падения акций JD, но падение случилось.

🤷♂️ Что будет дальше?

Вполне вероятно, что это решение было принято под давлением китайских властей по ограничению влияния технологических компаний. Может ли это привести к негативным последствиям? Возможно, т.к. сотрудничество с Tencent в области платежей создавало хорошую конкуренцию Alipay от Alibaba. Теперь вопрос, будет ли продолжаться сотрудничество на тех же условиях.

Мартин Лау, исполнительный директор и президент Tencent, уйдет с поста директора JD.com с 23 декабря. Но в заявлении говорится, что компании продолжат поддерживать взаимовыгодные деловые отношения, включая действующее соглашение о стратегическом партнерстве. Будем надеяться.

👉🏻 Что интересно, теперь крупнейшим акционером JD является... кто бы вы думали? Walmart (WMT)! Они владеют 9.3% компании. Что будет с ними? Если будут предприняты попытки выбить и эту долю, есть еще существенный потенциал снижения.

Но на том уровне, который мы видим сейчас, если (!) игнорировать риски, цена хороша. В моменте дается просто техническая скидка на акции JD. Ведь по сути, пока нет оснований полагать, что это как-то серьезно отразится на бизнесе.

📈 Если учитывать прогнозные темпы роста выручки в 15-20% в год и прибыли на акцию в 30-50% в год, то акции JD сейчас торгуются с дисконтом! При таких темпах роста прибыли, через 4 года, вы получите шикарный бизнес с форвардным P/E около 10, если прогнозы оправдаются! Но ключевое здесь "если".

🎯 Текущий таргет по депозитарным распискам около 100$ за акцию, после падения они стоят чуть менее 69$. Апсайд почти 45%.

🚩 Что же, я являюсь акционером JD и Tencent, так что буду ждать, когда мне закинут дополнительные акции JD. Хотя, что потом с ними делать, ведь на Гонконге кратность лота по акциям JD (9168) гораздо больше, чем то количество акций, что я получу.

❓Стоит ли покупать на просадке JD? Сейчас нам дают скидку. Но она оправдана. Тем, кто не готов к риску инвестирования в Китай, лучше обходить этот рынок стороной, ведь пока давление китайского регулятора не ослабевает, а китайские акции продолжают корректироваться. Плюс, учтите риски делистинга, есть такая вероятность. Поэтому, если все же решитесь, лучше приобретать акции на Гонконге.

#JD #Tencent #TCEHY #WMT

{kind=link}

⬛️ «Черный лебедь» от MKM Partners на 2022 год, интересные прогнозы

💬 Как сказали аналитики MKM Partners, эти идеи «имеют очень низкую вероятность возникновения, но мы бы не присвоили нулевую вероятность».

Низкая, но не нулевая вероятность - это и есть "Черный лебедь".

👉🏻 Потребители вернутся в обычные магазины, миллениалы и поколение Z начнут смотреть телевизор. Аналитики пояснили, что это может быть результатом вакцинации Covid-19, которая достигнет массового уровня и положит конец пандемии

👉🏻 Facebook - Meta может запустить собственную криптовалюту, которая может начать вытеснять несколько традиционных фиатных валют

👉🏻 Технологическим компаниям удастся не платить какие-либо штрафы регулирующим органам США или Европы в отношении судебных дел, которые в настоящее время находятся в разработке

👉🏻 IPO SPAC будет превосходить традиционные IPO и прямые листинги акций

👉🏻 Uber (NYSE: UBER) запустит собственный сервис роботакси в нескольких городах США

👉🏻 Twitter (NYSE: TWTR) и Pinterest (NYSE: PINS) будут приобретены и больше не будут независимыми публичными компаниями

👉🏻 DoorDash (NYSE: DASH) приобретает Instacart за 40-50 млрд долларов и инициирует новый виток войн по доставке продуктов

👉🏻 Apple (NASDAQ: AAPL) достигает 10 миллиардов долларов годового дохода от рекламы из-за изменений в политике рекламы iOS

👉🏻 YouTube Google (NASDAQ: GOOG) может стать публичным

👉🏻 Snap (NYSE: SNAP) и TikTok (BDNCE) стремятся извлечь выгоду из своей более молодой аудитории, приобретая киностудии или игровые студии, чтобы они могли расширить свои предложения

👉🏻В качестве «бонусного» прогноза: когда пандемия закончится, все больше людей вернутся к тренировкам в спортзалах и соседних парках, что затруднит прогнозирование продаж для таких компаний, как Peloton (NASDAQ: PTON). В четверг аналитики Citi снизили целевую цену на акции Peloton (PTON) до 38 долларов за акцию на ожиданиях роста расходов и падения спроса на продукцию Peloton (PTON) в следующем году.

😅 Пожалуй, последний "бонусный" прогноз выглядит даже очень вероятным. Peloton мне всегда казался странной идеей.

🔖 MKM Partners — компания с более чем 30-летним опытом работы на Wall Street, обладающая компетенциями в области торговых операций с институциональными ценными бумагами, биржевых торгов и исследований рынка. У нее одна из крупнейших сетей дистрибуции в США, а также высокопрофессиональная аналитическая команда.

❗️Кстати, их собираются купить Freedom Holding.

#прогнозы

💬 Как сказали аналитики MKM Partners, эти идеи «имеют очень низкую вероятность возникновения, но мы бы не присвоили нулевую вероятность».

Низкая, но не нулевая вероятность - это и есть "Черный лебедь".

👉🏻 Потребители вернутся в обычные магазины, миллениалы и поколение Z начнут смотреть телевизор. Аналитики пояснили, что это может быть результатом вакцинации Covid-19, которая достигнет массового уровня и положит конец пандемии

👉🏻 Facebook - Meta может запустить собственную криптовалюту, которая может начать вытеснять несколько традиционных фиатных валют

👉🏻 Технологическим компаниям удастся не платить какие-либо штрафы регулирующим органам США или Европы в отношении судебных дел, которые в настоящее время находятся в разработке

👉🏻 IPO SPAC будет превосходить традиционные IPO и прямые листинги акций

👉🏻 Uber (NYSE: UBER) запустит собственный сервис роботакси в нескольких городах США

👉🏻 Twitter (NYSE: TWTR) и Pinterest (NYSE: PINS) будут приобретены и больше не будут независимыми публичными компаниями

👉🏻 DoorDash (NYSE: DASH) приобретает Instacart за 40-50 млрд долларов и инициирует новый виток войн по доставке продуктов

👉🏻 Apple (NASDAQ: AAPL) достигает 10 миллиардов долларов годового дохода от рекламы из-за изменений в политике рекламы iOS

👉🏻 YouTube Google (NASDAQ: GOOG) может стать публичным

👉🏻 Snap (NYSE: SNAP) и TikTok (BDNCE) стремятся извлечь выгоду из своей более молодой аудитории, приобретая киностудии или игровые студии, чтобы они могли расширить свои предложения

👉🏻В качестве «бонусного» прогноза: когда пандемия закончится, все больше людей вернутся к тренировкам в спортзалах и соседних парках, что затруднит прогнозирование продаж для таких компаний, как Peloton (NASDAQ: PTON). В четверг аналитики Citi снизили целевую цену на акции Peloton (PTON) до 38 долларов за акцию на ожиданиях роста расходов и падения спроса на продукцию Peloton (PTON) в следующем году.

😅 Пожалуй, последний "бонусный" прогноз выглядит даже очень вероятным. Peloton мне всегда казался странной идеей.

🔖 MKM Partners — компания с более чем 30-летним опытом работы на Wall Street, обладающая компетенциями в области торговых операций с институциональными ценными бумагами, биржевых торгов и исследований рынка. У нее одна из крупнейших сетей дистрибуции в США, а также высокопрофессиональная аналитическая команда.

❗️Кстати, их собираются купить Freedom Holding.

#прогнозы

🇮🇳 Пора ли инвестировать в Индию?

📈 Индекс MSCI India, который отслеживает в основном крупные компании, вырос на 32,6% за последние 12 месяцев, что является лучшим показателем за четыре года и намного опережает рост на 0,9% индекса акций развивающихся стран MSCI Emerging Markets. Еще больше выросли акции индийских малых компаний: 53,5%.

Ралли еще далеко от завершения, считают аналитики и управляющие фондами, инвестирующими в страну. Конечно, следует ожидать волатильности; новый вариант COVID-19, например, представляет собой риск. Но многие краткосрочные и долгосрочные факторы могут стимулировать рост в Индии на долгие годы.

🧮 Влияние низких ставок на экономику и бизнес

Процентные ставки падают, отчасти благодаря сокращениям, направленным на стимулирование экономики, пораженной пандемией. Ставки по краткосрочным кредитам, составляющие в настоящее время 3,8%, снизились с более чем 8% в 2012 году. Это привело к всплеску экономической активности.

Низкие ставки подтолкнули многих индийских потребителей инвестировать в акции. Участие индивидуальных инвесторов на фондовом рынке почти удвоилось за последние 12–18 месяцев, и это также способствует росту.

Вдобавок к этому премьер-министр Индии Нарендра Моди пообещал потратить 1,4 триллиона долларов на инфраструктуру - план, который создаст рабочие места и будет стимулировать экономическую активность в течение следующих 12-18 месяцев, говорит Миттал.

В целом экономика Индии, занимающая пятое место в мире по валовому внутреннему продукту, быстро растет. ВВП увеличился более чем на 8% в 2021 финансовом году (финансовый год страны заканчивается в марте), а Всемирный банк прогнозирует рост на 8,3% в 2022 году и 7,5% в 2023 году.

💬 «Мы считаем, что Индия, вероятно, станет самой быстрорастущей крупной экономикой в мире в течение следующего десятилетия», - говорит Майкл Касс, менеджер Baron Emerging Markets. «Это самая интересная юрисдикция в мире».

🏢 Правительственные реформы

Широкие правительственные реформы и инициативы - часть ажиотажа вокруг Индии. Хотя они не всегда были популярны и их было довольно сложно реализовать, они изменили традиционные способы ведения бизнеса к лучшему, и это помогает открыть новую эру в стране.

Индия добилась значительного прогресса в увеличении доступности дешевого Интернета, а также широких финансовых услуг, предоставляя доступ большему количеству граждан, чем когда-либо прежде. Все это создает «маховик», который продвигает Индию в 21 век.

Еще более важным для оцифровки Индии является Aadhaar, правительственная система биометрических идентификационных данных. Отпечаток пальца или сканирование сетчатки глаза позволяет получить доступ к фотографии и личным данным, привязанным к 12-значному идентификационному номеру. Система позволяет любому зарегистрированному - а это более 90% всех взрослых граждан - легко открывать банковские счета и счета с мобильных телефонов, а затем совершать и получать платежи через смартфоны.

💵 Наконец, новый общенациональный фиксированный налог на товары и услуги, упростивший запутанный и сложный налоговый кодекс, заставил многие предприятия выйти из тени и начать работать на законных основаниях. Государственные налоговые поступления за период, заканчивающийся в октябре, выросли на 25% по сравнению с аналогичным периодом прошлого года.

👍🏻 Индия также выиграет от напряженности между США и Китаем. «Бизнес идет в Индию», - говорит Касс из Baron's. Субконтинент может похвастаться самым молодым населением в мире, средний возраст 31 год. Они высокообразованы и готовы к работе. «Это повысит потенциал роста страны на следующие четыре-пять лет». 👇🏻Только посмотрите, как востребованы сотрудники из Индии в США.

📈 Индекс MSCI India, который отслеживает в основном крупные компании, вырос на 32,6% за последние 12 месяцев, что является лучшим показателем за четыре года и намного опережает рост на 0,9% индекса акций развивающихся стран MSCI Emerging Markets. Еще больше выросли акции индийских малых компаний: 53,5%.

Ралли еще далеко от завершения, считают аналитики и управляющие фондами, инвестирующими в страну. Конечно, следует ожидать волатильности; новый вариант COVID-19, например, представляет собой риск. Но многие краткосрочные и долгосрочные факторы могут стимулировать рост в Индии на долгие годы.

🧮 Влияние низких ставок на экономику и бизнес

Процентные ставки падают, отчасти благодаря сокращениям, направленным на стимулирование экономики, пораженной пандемией. Ставки по краткосрочным кредитам, составляющие в настоящее время 3,8%, снизились с более чем 8% в 2012 году. Это привело к всплеску экономической активности.

Низкие ставки подтолкнули многих индийских потребителей инвестировать в акции. Участие индивидуальных инвесторов на фондовом рынке почти удвоилось за последние 12–18 месяцев, и это также способствует росту.

Вдобавок к этому премьер-министр Индии Нарендра Моди пообещал потратить 1,4 триллиона долларов на инфраструктуру - план, который создаст рабочие места и будет стимулировать экономическую активность в течение следующих 12-18 месяцев, говорит Миттал.

В целом экономика Индии, занимающая пятое место в мире по валовому внутреннему продукту, быстро растет. ВВП увеличился более чем на 8% в 2021 финансовом году (финансовый год страны заканчивается в марте), а Всемирный банк прогнозирует рост на 8,3% в 2022 году и 7,5% в 2023 году.

💬 «Мы считаем, что Индия, вероятно, станет самой быстрорастущей крупной экономикой в мире в течение следующего десятилетия», - говорит Майкл Касс, менеджер Baron Emerging Markets. «Это самая интересная юрисдикция в мире».

🏢 Правительственные реформы

Широкие правительственные реформы и инициативы - часть ажиотажа вокруг Индии. Хотя они не всегда были популярны и их было довольно сложно реализовать, они изменили традиционные способы ведения бизнеса к лучшему, и это помогает открыть новую эру в стране.

Индия добилась значительного прогресса в увеличении доступности дешевого Интернета, а также широких финансовых услуг, предоставляя доступ большему количеству граждан, чем когда-либо прежде. Все это создает «маховик», который продвигает Индию в 21 век.

Еще более важным для оцифровки Индии является Aadhaar, правительственная система биометрических идентификационных данных. Отпечаток пальца или сканирование сетчатки глаза позволяет получить доступ к фотографии и личным данным, привязанным к 12-значному идентификационному номеру. Система позволяет любому зарегистрированному - а это более 90% всех взрослых граждан - легко открывать банковские счета и счета с мобильных телефонов, а затем совершать и получать платежи через смартфоны.

💵 Наконец, новый общенациональный фиксированный налог на товары и услуги, упростивший запутанный и сложный налоговый кодекс, заставил многие предприятия выйти из тени и начать работать на законных основаниях. Государственные налоговые поступления за период, заканчивающийся в октябре, выросли на 25% по сравнению с аналогичным периодом прошлого года.

👍🏻 Индия также выиграет от напряженности между США и Китаем. «Бизнес идет в Индию», - говорит Касс из Baron's. Субконтинент может похвастаться самым молодым населением в мире, средний возраст 31 год. Они высокообразованы и готовы к работе. «Это повысит потенциал роста страны на следующие четыре-пять лет». 👇🏻Только посмотрите, как востребованы сотрудники из Индии в США.

{kind=link}

❓Как инвестировать в Индию

Поскольку немногие индийские компании торгуются в виде американских депозитарных расписок на биржах США, для индивидуальных инвесторов сложно инвестировать в Индию, давайте посмотрим на фонды. И вот три самых интересных фонда.

👉🏻 Wasatch Emerging India (WAINX)

Expense ratio: 1.64%

1-year return: 44.8%

3-year return: 23.0%

Фонд был запущен в 2011 году и инвестирует в основном в компании, экономически связанные с Индией. Коэффициент расходов фонда выше, чем хотелось бы, но его доходность более чем компенсировала это. Фирма финансовых услуг Bajaj Finance и две консалтинговые фирмы в области технологий, MindTree и Larsen & Toubro Infotech, являются крупнейшими холдингами фонда.

👉🏻 Matthews India (MINDX)

Expense ratio: 1.15%

1-year return: 25.3%

3-year return: 11.0%

Этот фонд с 770 млн.$ активов под управлением работает с 2005 года. Фонд инвестирует не менее 80% капитала в Индийские компании и отслеживает Индекс S&P Bombay Stock Exchange 100. В последние годы он отстает от индекса MSCI India, но не стоит его сбрасывать со счетов, в фонде слабо представлены сырьевые компании, которые хорошо выросли в этом году, но находятся сейчас на локальных максимумах. Ведущими холдингами являются HDFC Bank, конгломерат Reliance Industries и консалтинговая компания Infosys.

👉🏻 iShares MSCI India Small-Cap ETF (SMIN)

Expense ratio: 0.81%

1-year return: 47.0%

3-year return: 17.4%

Фонд от iShares имеет 400 млн.$ под управлением и работает с 2012 года. В нем много молодых развивающихся компаний, так что волатильность здесь может быть повышенной, и его лучше всего оставить только для небольшой части вашего портфеля. Но потенциальные прибыли тоже высоки. За последние 12 месяцев фонд показал доходность целых 47%. В фонде более 300 компаний, а P/E около 26.9 не выглядит чрезмерно высоким для развивающихся компаний.

☝🏻Кстати, если вам будет интересно разобрать индийские компании, которые торгуются в США, пишите, сделаем подборку.

#India #Индия

Поскольку немногие индийские компании торгуются в виде американских депозитарных расписок на биржах США, для индивидуальных инвесторов сложно инвестировать в Индию, давайте посмотрим на фонды. И вот три самых интересных фонда.

👉🏻 Wasatch Emerging India (WAINX)

Expense ratio: 1.64%

1-year return: 44.8%

3-year return: 23.0%

Фонд был запущен в 2011 году и инвестирует в основном в компании, экономически связанные с Индией. Коэффициент расходов фонда выше, чем хотелось бы, но его доходность более чем компенсировала это. Фирма финансовых услуг Bajaj Finance и две консалтинговые фирмы в области технологий, MindTree и Larsen & Toubro Infotech, являются крупнейшими холдингами фонда.

👉🏻 Matthews India (MINDX)

Expense ratio: 1.15%

1-year return: 25.3%

3-year return: 11.0%

Этот фонд с 770 млн.$ активов под управлением работает с 2005 года. Фонд инвестирует не менее 80% капитала в Индийские компании и отслеживает Индекс S&P Bombay Stock Exchange 100. В последние годы он отстает от индекса MSCI India, но не стоит его сбрасывать со счетов, в фонде слабо представлены сырьевые компании, которые хорошо выросли в этом году, но находятся сейчас на локальных максимумах. Ведущими холдингами являются HDFC Bank, конгломерат Reliance Industries и консалтинговая компания Infosys.

👉🏻 iShares MSCI India Small-Cap ETF (SMIN)

Expense ratio: 0.81%

1-year return: 47.0%

3-year return: 17.4%

Фонд от iShares имеет 400 млн.$ под управлением и работает с 2012 года. В нем много молодых развивающихся компаний, так что волатильность здесь может быть повышенной, и его лучше всего оставить только для небольшой части вашего портфеля. Но потенциальные прибыли тоже высоки. За последние 12 месяцев фонд показал доходность целых 47%. В фонде более 300 компаний, а P/E около 26.9 не выглядит чрезмерно высоким для развивающихся компаний.

☝🏻Кстати, если вам будет интересно разобрать индийские компании, которые торгуются в США, пишите, сделаем подборку.

#India #Индия

{kind=link}

🛡Инвестируем в кибербезопасность - Positive Technologies

ПАО «Группа Позитив» - один из лидеров в секторе кибербезопасности России разместила акции на Московской бирже 17 декабря.

По оценкам компании, объем российского рынка информационной безопасности в 2020 г. составил порядка 150-160 млрд руб. Ожидается, что российский рынок информационной безопасности будет расти на 15-20% в год на горизонте до 2026 г. на фоне роста диджитализации, массового перехода на удаленный формат работы, а также из-за требования по переходу на отечественное ПО для объектов критической информационной инфраструктуры.