⚡️Дефолта *пока* не будет?

💰От "Роснано" получены средства для погашения облигаций на 4,5 млрд руб. и выплату купона, следует из сообщения НРД

Бонды не были обеспечены государственными гарантиями. Ставка купона по ним составляла 9,1%.

📍19 ноября Московская биржа по предписанию Банка России приостановила торги облигациями «Роснано». Одновременно с этим компания признала накопление «непропорционального долга» и провела встречу с кредиторами и держателями ценных бумаг, где обсудила варианты реструктуризации. 23 ноября Минфин заявил, что обязательства компании будут исполнены, но в сообщении шла речь лишь о бумагах, обеспеченных государственными гарантиями (таких у «Роснано» порядка 75%, отмечали в Fitch). Выпуск с погашением 1 декабря к таким не относится.

Кроме «2Р-01» в декабре «Роснано» предстоит выплатить купоны еще по четырем сериям бумаг. Ближайшие выплаты купонов запланированы на 14 и 19 декабря. Речь идет об облигациях серий «2Р-04» и «2Р-05». Ставка купона по ним составляет 6,75%. Всего до конца года по облигациям компании должны пройти платежи на 5,9 млрд руб. (с учетом погашения бондов 1 декабря).

📍Совокупный объем обязательств по облигациям, с которым предстоит работать новым управленцам, составляет порядка 58 млрд руб. (суммарный объем выпусков — 71,58 млрд руб.), следует из ежеквартального отчета госкомпании по РСБУ. Еще 76,4 млрд руб., как указано в отчете, составляет задолженность «Роснано» по кредитам. Их компании предоставляли Совкомбанк, банк «Россия», «Санкт-Петербург» и «Ак Барс».

❗️Угроза дефолта по облигациям уже отразилась на оценке госкомпании рейтинговыми агентствами. Fitch поставило его на пересмотр с возможностью понижения из-за «возросшей неопределенности». Сейчас у компании рейтинг «BBB». Российское рейтинговое агентство «Эксперт РА» установило рейтингу кредитоспособности «Роснано» (ruAA со стабильным прогнозом) статус «под наблюдением», что означает «высокую вероятность» рейтинговых действий в ближайшее время.

⚠️ Учитывая недавний технический дефолт по облигациям ОВК и падение облигаций РОЛЬФа из-за блокировки счета, при инвестировании в корпоративные облигации РФ обязательно необходимо:

👉🏻 Диверсифицировать свои вложения по разным эмитентам

👉🏻 Обращать внимание на фундаментал компаний, ведь облигации - это не депозит. В случае дефолта, никакого возмещения от АСВ не будет.

👇🏻Список облигаций РОСНАНО в обращении выглядит следующим образом

#облигации #новости #РОСНАНО

💰От "Роснано" получены средства для погашения облигаций на 4,5 млрд руб. и выплату купона, следует из сообщения НРД

Бонды не были обеспечены государственными гарантиями. Ставка купона по ним составляла 9,1%.

📍19 ноября Московская биржа по предписанию Банка России приостановила торги облигациями «Роснано». Одновременно с этим компания признала накопление «непропорционального долга» и провела встречу с кредиторами и держателями ценных бумаг, где обсудила варианты реструктуризации. 23 ноября Минфин заявил, что обязательства компании будут исполнены, но в сообщении шла речь лишь о бумагах, обеспеченных государственными гарантиями (таких у «Роснано» порядка 75%, отмечали в Fitch). Выпуск с погашением 1 декабря к таким не относится.

Кроме «2Р-01» в декабре «Роснано» предстоит выплатить купоны еще по четырем сериям бумаг. Ближайшие выплаты купонов запланированы на 14 и 19 декабря. Речь идет об облигациях серий «2Р-04» и «2Р-05». Ставка купона по ним составляет 6,75%. Всего до конца года по облигациям компании должны пройти платежи на 5,9 млрд руб. (с учетом погашения бондов 1 декабря).

📍Совокупный объем обязательств по облигациям, с которым предстоит работать новым управленцам, составляет порядка 58 млрд руб. (суммарный объем выпусков — 71,58 млрд руб.), следует из ежеквартального отчета госкомпании по РСБУ. Еще 76,4 млрд руб., как указано в отчете, составляет задолженность «Роснано» по кредитам. Их компании предоставляли Совкомбанк, банк «Россия», «Санкт-Петербург» и «Ак Барс».

❗️Угроза дефолта по облигациям уже отразилась на оценке госкомпании рейтинговыми агентствами. Fitch поставило его на пересмотр с возможностью понижения из-за «возросшей неопределенности». Сейчас у компании рейтинг «BBB». Российское рейтинговое агентство «Эксперт РА» установило рейтингу кредитоспособности «Роснано» (ruAA со стабильным прогнозом) статус «под наблюдением», что означает «высокую вероятность» рейтинговых действий в ближайшее время.

⚠️ Учитывая недавний технический дефолт по облигациям ОВК и падение облигаций РОЛЬФа из-за блокировки счета, при инвестировании в корпоративные облигации РФ обязательно необходимо:

👉🏻 Диверсифицировать свои вложения по разным эмитентам

👉🏻 Обращать внимание на фундаментал компаний, ведь облигации - это не депозит. В случае дефолта, никакого возмещения от АСВ не будет.

👇🏻Список облигаций РОСНАНО в обращении выглядит следующим образом

#облигации #новости #РОСНАНО

{kind=link}

💥 Акции VK Group (MAIL) растут на 6%. USM Усманова вышла из капитала VK

Холдинг USM Алишера Усманова вышел из капитала VK Group (бывшая Mail.ru Group), продав свою долю в АО «МФ Технологии» (контролирует 57,3% голосующих акций VK) группе «Согаз». Об этом говорится в сообщении USM.

На фоне сообщения о сделке стоимость акций VK в моменте выросла на 8,28% до ₽1369,8 по состоянию на 14:45 мск.

💬 «Совет директоров АО «СОГАЗ» одобрил 45-процентное участие в капитале АО «МФ Технологии», контролирующего 57,3 процента голосов VK (ранее Mail.ru Group)», — сообщила пресс-служба «Согаза».

❔Может ли это стать причиной разворота долгосрочного медвежьего тренда в акциях MAIL?

Я пока себе позицию набирать даже не начинал, но за бумагой посматриваю.

#VK #MAIL

Холдинг USM Алишера Усманова вышел из капитала VK Group (бывшая Mail.ru Group), продав свою долю в АО «МФ Технологии» (контролирует 57,3% голосующих акций VK) группе «Согаз». Об этом говорится в сообщении USM.

На фоне сообщения о сделке стоимость акций VK в моменте выросла на 8,28% до ₽1369,8 по состоянию на 14:45 мск.

💬 «Совет директоров АО «СОГАЗ» одобрил 45-процентное участие в капитале АО «МФ Технологии», контролирующего 57,3 процента голосов VK (ранее Mail.ru Group)», — сообщила пресс-служба «Согаза».

❔Может ли это стать причиной разворота долгосрочного медвежьего тренда в акциях MAIL?

Я пока себе позицию набирать даже не начинал, но за бумагой посматриваю.

#VK #MAIL

{kind=link}

❄️ Акции Snowflake (SNOW) в моменте выросли на 14%!

Интерес к бумагам американского разработчика облачных сервисов увеличился после того, как компания сообщила о превысившей прогноз квартальной выручке. Snowflake также дал оптимистичный прогноз на следующий квартал, в том числе сообщил об ожиданиях увеличения числа новых клиентов и роста расходов существующих пользователей.

📋 Общая выручка Snowflake в третьем финансовом квартале выросла в годовом исчислении на 110% и составила $334,4 млн (за тот же период 2020 года — $159,6 млн). Аналитики ожидали выручку на уровне $305,6 млн. Компания также сократила чистый убыток по сравнению с тем же периодом прошлого года. За три месяца чистый убыток компании составил $154,9 млн по сравнению с $168,9 мл годом ранее.

Согласно прогнозу, в четвертом квартале продажи Snowflake принесут компании $345–350 млн. Это означает прирост выручки на 94–96% по сравнению с тем же кварталом предыдущего года.

⚠️ Выручка компании растет невероятными темпами. Но оценка экстремально высокая. P/S около 95, компания стоит 95 годовых выручек! А выход на прибыль ожидается только в 2023 финансовом году. Учитывая текущее состояние рынка, к таким компаниям стоит относиться осмотрительно.

Что еще из интересного на рынке сегодня:

🍏 Акции Apple на премаркете упали на 3%. Bloomberg сообщает, что технический гигант сообщил своим поставщикам компонентов, что спрос на iPhone 13 снизился. Apple - отличный бизнес, но время покупок тут еще не пришло.

✈️ Акции Boeing выросли на 4,4% после того, как в четверг авиационный регулятор Китая разрешил проблемным 737 Max вернуться к полетам туда.

🛠 Еженедельные заявки на пособие по безработице показали более низкий, чем ожидалось, рост до 222 000 после пересмотра в сторону понижения 194 000 заявок на предыдущей неделе, самого низкого уровня за более чем пять десятилетий. В пятницу правительство выпустит отчет о занятости за ноябрь.

#SNOW #Snowflake

Интерес к бумагам американского разработчика облачных сервисов увеличился после того, как компания сообщила о превысившей прогноз квартальной выручке. Snowflake также дал оптимистичный прогноз на следующий квартал, в том числе сообщил об ожиданиях увеличения числа новых клиентов и роста расходов существующих пользователей.

📋 Общая выручка Snowflake в третьем финансовом квартале выросла в годовом исчислении на 110% и составила $334,4 млн (за тот же период 2020 года — $159,6 млн). Аналитики ожидали выручку на уровне $305,6 млн. Компания также сократила чистый убыток по сравнению с тем же периодом прошлого года. За три месяца чистый убыток компании составил $154,9 млн по сравнению с $168,9 мл годом ранее.

Согласно прогнозу, в четвертом квартале продажи Snowflake принесут компании $345–350 млн. Это означает прирост выручки на 94–96% по сравнению с тем же кварталом предыдущего года.

⚠️ Выручка компании растет невероятными темпами. Но оценка экстремально высокая. P/S около 95, компания стоит 95 годовых выручек! А выход на прибыль ожидается только в 2023 финансовом году. Учитывая текущее состояние рынка, к таким компаниям стоит относиться осмотрительно.

Что еще из интересного на рынке сегодня:

🍏 Акции Apple на премаркете упали на 3%. Bloomberg сообщает, что технический гигант сообщил своим поставщикам компонентов, что спрос на iPhone 13 снизился. Apple - отличный бизнес, но время покупок тут еще не пришло.

✈️ Акции Boeing выросли на 4,4% после того, как в четверг авиационный регулятор Китая разрешил проблемным 737 Max вернуться к полетам туда.

🛠 Еженедельные заявки на пособие по безработице показали более низкий, чем ожидалось, рост до 222 000 после пересмотра в сторону понижения 194 000 заявок на предыдущей неделе, самого низкого уровня за более чем пять десятилетий. В пятницу правительство выпустит отчет о занятости за ноябрь.

#SNOW #Snowflake

{kind=link}

💊 Какие акции сектора Здравоохранения покупать когда стихнет пандемия COVID?

👉🏻 Обзор Align Tech и почему именно эта тема интересна, читай в этом посте

Сегодня посмотрим на...

🌟 Merck (MRK) - капитализация 189 млрд. $

Аналитик CFRA Сел Харди считает, что противовирусная таблетка Merck ( MRK ) от COVID-19, молнупиравир, «меняет правила игры». Производитель лекарств подал заявку на разрешение на использование в чрезвычайных ситуациях от правительства; одобрение ожидается до конца 2021 года. Merck прогнозирует, что глобальные продажи перорального препарата, который продемонстрировал эффективность против нескольких вариантов COVID, могут составить от 5 до 7 миллиардов долларов к концу 2022 года.

⚠️ Хотя, по текущим данным, пероральный препарат от Pfizer (PFE) выглядит интереснее и может быть более эффективен, чем препарат от Merck. Хотя, скорее всего, в скором времени будет начато испытание комбинации этих препаратов.

👍🏻 Помимо этого революционного препарата, Харди нравится позиция компании Merck. Продажи Кейтруды, универсального онкологического препарата, превысили 14 миллиардов долларов в 2020 году и продолжают расти; его ветеринарное подразделение расширяется; приобретение Acceleron Pharma, биотехнологической фирмы, специализирующейся на лечении крови и сердечно-сосудистых заболеваний, за 12 миллиардов долларов, расширит ассортимент продукции Merck.

Харди считает, что Merck, доходность которой составляет 3,2%, может увеличивать прибыль как минимум на 10% в год в течение следующих трех лет.

⚖️ Forward P/E 2021 = 12.8, выглядит достаточно дешево с учетом средней оценки 15 за последние 5 лет. При прогнозном росте прибыли к 2025 году мы можем увидеть форвардный мультипликатор P/E = 8.3

📊 От компании ожидают роста выручки около 15% в 2022 году, флэт в 2023 и роста около 4% в год в следующие несколько лет. Динамика прибыли ожидается лучше. +24% в 2022 году, флэт в 2023 и 7-12% в следующие несколько лет.

🎯 Целевая цена аналитиков Wall Street - 95$ при текущей в 73.8$.

💰 Дивидендная доходность уже 3.68%, с Payout около 47% и ежегодным темпом роста дивидендов около 7.5%.

🚩Merck - отличная компания, даже если препарат от COVID не даст больших продаж, стоит помнить, основа выручки Merck - это онкология, а не инфекционные заболевания. Keytruda может в скором времени стать самым большим по выручке препаратом в мире! Фундаментальные показатели у Merck весьма хороши. Смотря на оценку, можно сказать что компания даже немного недооценена и торгуется с небольшим дисконтом. Имею Merck в своем портфеле, докупать пока не тороплюсь, но если дадут ценник ниже 70$, подумаю над этим. С точки зрения дивидендной доходности и Value бумага может быть интересна.

Мой текущий рейтинг - BUY/HOLD.

❗️Следует также помнить, что при инвестициях в фарму необходима диверсификация, ведь многое зависит от Pipeline, одобрений и успехов конкретных препаратов.

👉🏻 Продолжение ждите в одном из следующих постов! Там будут еще более интересные идеи.

#подборки #Merck #MRK

👉🏻 Обзор Align Tech и почему именно эта тема интересна, читай в этом посте

Сегодня посмотрим на...

🌟 Merck (MRK) - капитализация 189 млрд. $

Аналитик CFRA Сел Харди считает, что противовирусная таблетка Merck ( MRK ) от COVID-19, молнупиравир, «меняет правила игры». Производитель лекарств подал заявку на разрешение на использование в чрезвычайных ситуациях от правительства; одобрение ожидается до конца 2021 года. Merck прогнозирует, что глобальные продажи перорального препарата, который продемонстрировал эффективность против нескольких вариантов COVID, могут составить от 5 до 7 миллиардов долларов к концу 2022 года.

⚠️ Хотя, по текущим данным, пероральный препарат от Pfizer (PFE) выглядит интереснее и может быть более эффективен, чем препарат от Merck. Хотя, скорее всего, в скором времени будет начато испытание комбинации этих препаратов.

👍🏻 Помимо этого революционного препарата, Харди нравится позиция компании Merck. Продажи Кейтруды, универсального онкологического препарата, превысили 14 миллиардов долларов в 2020 году и продолжают расти; его ветеринарное подразделение расширяется; приобретение Acceleron Pharma, биотехнологической фирмы, специализирующейся на лечении крови и сердечно-сосудистых заболеваний, за 12 миллиардов долларов, расширит ассортимент продукции Merck.

Харди считает, что Merck, доходность которой составляет 3,2%, может увеличивать прибыль как минимум на 10% в год в течение следующих трех лет.

⚖️ Forward P/E 2021 = 12.8, выглядит достаточно дешево с учетом средней оценки 15 за последние 5 лет. При прогнозном росте прибыли к 2025 году мы можем увидеть форвардный мультипликатор P/E = 8.3

📊 От компании ожидают роста выручки около 15% в 2022 году, флэт в 2023 и роста около 4% в год в следующие несколько лет. Динамика прибыли ожидается лучше. +24% в 2022 году, флэт в 2023 и 7-12% в следующие несколько лет.

🎯 Целевая цена аналитиков Wall Street - 95$ при текущей в 73.8$.

💰 Дивидендная доходность уже 3.68%, с Payout около 47% и ежегодным темпом роста дивидендов около 7.5%.

🚩Merck - отличная компания, даже если препарат от COVID не даст больших продаж, стоит помнить, основа выручки Merck - это онкология, а не инфекционные заболевания. Keytruda может в скором времени стать самым большим по выручке препаратом в мире! Фундаментальные показатели у Merck весьма хороши. Смотря на оценку, можно сказать что компания даже немного недооценена и торгуется с небольшим дисконтом. Имею Merck в своем портфеле, докупать пока не тороплюсь, но если дадут ценник ниже 70$, подумаю над этим. С точки зрения дивидендной доходности и Value бумага может быть интересна.

Мой текущий рейтинг - BUY/HOLD.

❗️Следует также помнить, что при инвестициях в фарму необходима диверсификация, ведь многое зависит от Pipeline, одобрений и успехов конкретных препаратов.

👉🏻 Продолжение ждите в одном из следующих постов! Там будут еще более интересные идеи.

#подборки #Merck #MRK

{kind=link}

🔪 Резня в технологических "пузырях" продолжается 🔻

👉🏻 Мы видим, что динамика NASDAQ сегодня и в последние сессии гораздо хуже, чем S&P 500.

Сегодня DOW в плюсе почти на 1.5%, S&P500 в плюсе на 0.5%, а NASDAQ почти -1% вниз.

🦠 Все это, кстати, происходит на фоне появления новых новостей о штамме "omicron". Больше похоже на то, что из нового штамма СМИ просто раздули страшилку. По словам представителей здравоохранения США, ранние признаки предполагают, что сильно мутировавший вариант омикрона может быть менее опасен, чем высококонтагиозный дельта-штамм. В то время как дельта остается доминирующей формой коронавируса в США, омикрон был обнаружен примерно в одной трети штатов США менее чем через две недели после того, как Южная Африка сообщила ВОЗ о новом варианте.

⚠️ Определяющим фактором движения рынков сейчас будет политика ФРС в отношении ускорения сворачивания QE. На совещании в декабре, судя по комментариям, это может быть предложено. Также можно было бы начать первоначальные обсуждения о том, когда и насколько повышать процентные ставки в следующем году. Председатель ФРС Джером Пауэлл на прошлой неделе поддержал идею более быстрого сокращения, когда сказал, что главной экономической проблемой, связанной с омикроном, является инфляция, потому что, если она вызовет новый всплеск Covid, это может удержать людей от работы и усугубить ограничения предложения.

А что это значит? А это значит, что при ужесточении ДКП, мы все же увидим долгожданную (многими) коррекцию на рынках, особенно в бумагах с раздутыми мультипликаторами.

📝 У меня есть список "дорогих" и "модных" бумаг, которые я отслеживаю и хочу добавить в портфель на сильной коррекции, за последний месяц многие из них уже значительно скорректировались:

- Crowdstrike (CRWD) - уже -31% упали за месяц

- Palantir (PLTR) - почти -30% за месяц

- Skillz (SKLZ) - уже -29% за месяц

- Upwork (UPWK) - отпадали -28% за месяц

- Square (SQ) - уже -26% за месяц

- Cloudflare (NET) - дали -25% за месяц

- Coinbase (COIN) - также -25% за месяц

- PayPal (PYPL) - упали на -20% за месяц

- Salesforce (CRM) - упал -18%

❗️Только поймите правильно, это не рекомендация покупать! По большей части бумаг я еще даже не начинал покупки. Начал только PayPal (PYPL) подбирать и Palantir (PLTR), последний и то через опционы.

А по поводу всей крипты и Coinbase, там падение очень даже заметное. В пятницу утром биткойн стоил около 57000$, но затем упал более чем на 17% с вечера пятницы до субботы, достигнув 42.5 тыс. $, прежде чем стабилизировался в воскресенье. Вот так вот инвесторы выходят из рискованных активов. BTC уже упал примерно на 30% со своего исторического максимума в $ 69 000 в начале ноября. Эфир, вторая по величине криптовалюта в мире, в понедельник торговался ниже 4000 долларов. Он тоже упал более чем на 16% с пятницы на субботу. В прошлом месяце эфир достиг рекордной отметки более 4800 долларов.

🚩Теперь ждем заседания ФРС 15 декабря, оно будет значимым, особенно риторика. На самом деле, я не думаю что мы увидим какой-то серьезный обвал в индексах до конца года. А вот взгляд на 2022 год у меня негативный. Буду дальше собирать позицию в кэше. На высокой волатильности можно фиксировать хорошие доходности в опционах, но лучше коротких, т.к. риски есть. Надеюсь удастся купить сдувшиеся пузыри на американском рынке в 2022 году. Российский рынок сейчас фундаментально уже интересен для покупок, но сильно давит геополитика. Уже завтра Путин и Байден проведут видеозвонок, там они обсудят Украину и другие темы. Если навес геополитики спадет, то наш рынок может отскочить вверх, т.к. корпоративных причин для падения многих бумаг просто не было. Ну а если станет хуже, то покупка доллара может хеджировать эти риски.

#обзоррынка

👉🏻 Мы видим, что динамика NASDAQ сегодня и в последние сессии гораздо хуже, чем S&P 500.

Сегодня DOW в плюсе почти на 1.5%, S&P500 в плюсе на 0.5%, а NASDAQ почти -1% вниз.

🦠 Все это, кстати, происходит на фоне появления новых новостей о штамме "omicron". Больше похоже на то, что из нового штамма СМИ просто раздули страшилку. По словам представителей здравоохранения США, ранние признаки предполагают, что сильно мутировавший вариант омикрона может быть менее опасен, чем высококонтагиозный дельта-штамм. В то время как дельта остается доминирующей формой коронавируса в США, омикрон был обнаружен примерно в одной трети штатов США менее чем через две недели после того, как Южная Африка сообщила ВОЗ о новом варианте.

⚠️ Определяющим фактором движения рынков сейчас будет политика ФРС в отношении ускорения сворачивания QE. На совещании в декабре, судя по комментариям, это может быть предложено. Также можно было бы начать первоначальные обсуждения о том, когда и насколько повышать процентные ставки в следующем году. Председатель ФРС Джером Пауэлл на прошлой неделе поддержал идею более быстрого сокращения, когда сказал, что главной экономической проблемой, связанной с омикроном, является инфляция, потому что, если она вызовет новый всплеск Covid, это может удержать людей от работы и усугубить ограничения предложения.

А что это значит? А это значит, что при ужесточении ДКП, мы все же увидим долгожданную (многими) коррекцию на рынках, особенно в бумагах с раздутыми мультипликаторами.

📝 У меня есть список "дорогих" и "модных" бумаг, которые я отслеживаю и хочу добавить в портфель на сильной коррекции, за последний месяц многие из них уже значительно скорректировались:

- Crowdstrike (CRWD) - уже -31% упали за месяц

- Palantir (PLTR) - почти -30% за месяц

- Skillz (SKLZ) - уже -29% за месяц

- Upwork (UPWK) - отпадали -28% за месяц

- Square (SQ) - уже -26% за месяц

- Cloudflare (NET) - дали -25% за месяц

- Coinbase (COIN) - также -25% за месяц

- PayPal (PYPL) - упали на -20% за месяц

- Salesforce (CRM) - упал -18%

❗️Только поймите правильно, это не рекомендация покупать! По большей части бумаг я еще даже не начинал покупки. Начал только PayPal (PYPL) подбирать и Palantir (PLTR), последний и то через опционы.

А по поводу всей крипты и Coinbase, там падение очень даже заметное. В пятницу утром биткойн стоил около 57000$, но затем упал более чем на 17% с вечера пятницы до субботы, достигнув 42.5 тыс. $, прежде чем стабилизировался в воскресенье. Вот так вот инвесторы выходят из рискованных активов. BTC уже упал примерно на 30% со своего исторического максимума в $ 69 000 в начале ноября. Эфир, вторая по величине криптовалюта в мире, в понедельник торговался ниже 4000 долларов. Он тоже упал более чем на 16% с пятницы на субботу. В прошлом месяце эфир достиг рекордной отметки более 4800 долларов.

🚩Теперь ждем заседания ФРС 15 декабря, оно будет значимым, особенно риторика. На самом деле, я не думаю что мы увидим какой-то серьезный обвал в индексах до конца года. А вот взгляд на 2022 год у меня негативный. Буду дальше собирать позицию в кэше. На высокой волатильности можно фиксировать хорошие доходности в опционах, но лучше коротких, т.к. риски есть. Надеюсь удастся купить сдувшиеся пузыри на американском рынке в 2022 году. Российский рынок сейчас фундаментально уже интересен для покупок, но сильно давит геополитика. Уже завтра Путин и Байден проведут видеозвонок, там они обсудят Украину и другие темы. Если навес геополитики спадет, то наш рынок может отскочить вверх, т.к. корпоративных причин для падения многих бумаг просто не было. Ну а если станет хуже, то покупка доллара может хеджировать эти риски.

#обзоррынка

{kind=link}

💊 Какие акции сектора Здравоохранения покупать когда стихнет пандемия COVID?

👉🏻 Обзор Align Tech и почему именно эта тема интересна, читай в этом посте

👉🏻 Обзор Merck (MRK) был здесь

Сегодня посмотрим на...

🌟 Novo Nordisk A/S (NVO) - капитализация 244 млрд. $

🇩🇰 Датская фармацевтическая компания Novo Nordisk (NVO) занимается двумя глобальными проблемами здравоохранения: диабетом и ожирением. Всемирная организация здравоохранения прогнозирует, что число диабетиков к 2030 году увеличится с 460 миллионов до 580 миллионов, и, по ее оценкам, во всем мире насчитывается около 800 миллионов людей с ожирением. Novo Nordisk впервые ввела инъекции инсулина столетие назад и с тех пор остается мировым лидером в области лечения диабета. Основные препараты от дибета включают Ozempic для снижения уровня сахара в крови, и NovoRapid, инсулиновый препарат быстрого действия. Продажи Novo равномерно распределяются между Северной Америкой и остальным миром.

Такие инвесторы, как Саманта Пандольфи, управляющая Eaton Vance Worldwide Health Sciences, также воодушевлены быстрым ростом нового бизнеса Novo в области контроля веса. Wegovy, назначаемый тучным людям с другими заболеваниями, такими как диабет, был одобрен FDA в июне 2021 года. Тесты показывают, что Wegovy обычно обеспечивает снижение веса от 15% до 17%, и Пандольфи говорит, что продажи стремительно растут. Компания с вековой историей вкладывает впечатляющие 12% продаж обратно в исследования и разработки, что помогает ей опережать конкурентов и обеспечивать рост прибыли, выражающийся двузначными числами.

⚖️ Forward P/E 2021 = 33.4, да, тут компания выглядит значительно дороже своих коллег по сектору, почти все они торгуются с коэффициентом ниже 15, только LLY может соперничать, с показателем Forward P/E = 31. В среднем, за последние 5 лет, компания имела P/E около 22. EV/EBITDA около 25.6 тоже не является низким ни для самой компании, ни для отрасли. Ну и компания также стоит 27 своих свободных денежных потоков.

📊 От компании ожидают роста выручки около 10% в год в следующие несколько лет, примерно такая же динамика ожидается и по прибыли. Из плюсов - это стабильные прогнозы по росту. Из минусов - вопрос, оправдывает ли рост 10% в год такую оценку.

🎯 Целевая цена аналитиков Wall Street - 108.5$ при текущей в 107$. Т.е. апсайда почти нет.

💰 Дивидендная доходность 1%, с Payout около 34% и ежегодным темпом роста дивидендов около 1%. Дивиденды платятся раз в полгода. Компания платит дивиденды уже 39 лет и потихоньку увеличивает их, но последовательного увеличения в долларах вы не увидите, т.к. компания делает выплаты в датских кронах, которые конвертируются в доллары для держателей ADR.

❕Ново Нордиск (NVO) также недавно объявила о приобретении в Dicerna Pharmaceuticals ( DRNA ) за $ 3,3 млрд наличными. Многие аналитики считают, что это приобретение будет удачным для NVO и цена сделки очень выгодна.

🚩Что в итоге? Novo Nordisk является лидером в своей отрасли, где есть всего несколько серьезных конкурентов. Компания также может увеличить свою долю на мировом рынке. Novo Nordisk занимается лечением хронических заболеваний, а это означает, что пациенты будут нуждаться в таких продуктах, как инсулин, всегда, а поскольку число диабетиков, скорее всего, увеличится в ближайшие десятилетия, спрос на продукты Ново Нордиск также вырастет. Компания имеет одну из лучших бизнес-моделей и является отличным долгосрочным вложением, я бы держал ее долгосрочно и не продавал. Но, к сожалению, Novo Nordisk сейчас торгуется с одним из самых высоких коэффициентов P/E и P/FCF за последние десятилетия. Поэтому я бы держал акции, но покупать бы стал после коррекции. Цена ниже 80$ была бы близка к средней и "справедливой" и меня бы устроила.

Мой текущий рейтинг - BUY на коррекциях/HOLD при наличии.

❗️Следует также помнить, что при инвестициях в фарму необходима диверсификация, ведь многое зависит от Pipeline, одобрений и успехов конкретных препаратов.

👉🏻 Обзор Align Tech и почему именно эта тема интересна, читай в этом посте

👉🏻 Обзор Merck (MRK) был здесь

Сегодня посмотрим на...

🌟 Novo Nordisk A/S (NVO) - капитализация 244 млрд. $

🇩🇰 Датская фармацевтическая компания Novo Nordisk (NVO) занимается двумя глобальными проблемами здравоохранения: диабетом и ожирением. Всемирная организация здравоохранения прогнозирует, что число диабетиков к 2030 году увеличится с 460 миллионов до 580 миллионов, и, по ее оценкам, во всем мире насчитывается около 800 миллионов людей с ожирением. Novo Nordisk впервые ввела инъекции инсулина столетие назад и с тех пор остается мировым лидером в области лечения диабета. Основные препараты от дибета включают Ozempic для снижения уровня сахара в крови, и NovoRapid, инсулиновый препарат быстрого действия. Продажи Novo равномерно распределяются между Северной Америкой и остальным миром.

Такие инвесторы, как Саманта Пандольфи, управляющая Eaton Vance Worldwide Health Sciences, также воодушевлены быстрым ростом нового бизнеса Novo в области контроля веса. Wegovy, назначаемый тучным людям с другими заболеваниями, такими как диабет, был одобрен FDA в июне 2021 года. Тесты показывают, что Wegovy обычно обеспечивает снижение веса от 15% до 17%, и Пандольфи говорит, что продажи стремительно растут. Компания с вековой историей вкладывает впечатляющие 12% продаж обратно в исследования и разработки, что помогает ей опережать конкурентов и обеспечивать рост прибыли, выражающийся двузначными числами.

⚖️ Forward P/E 2021 = 33.4, да, тут компания выглядит значительно дороже своих коллег по сектору, почти все они торгуются с коэффициентом ниже 15, только LLY может соперничать, с показателем Forward P/E = 31. В среднем, за последние 5 лет, компания имела P/E около 22. EV/EBITDA около 25.6 тоже не является низким ни для самой компании, ни для отрасли. Ну и компания также стоит 27 своих свободных денежных потоков.

📊 От компании ожидают роста выручки около 10% в год в следующие несколько лет, примерно такая же динамика ожидается и по прибыли. Из плюсов - это стабильные прогнозы по росту. Из минусов - вопрос, оправдывает ли рост 10% в год такую оценку.

🎯 Целевая цена аналитиков Wall Street - 108.5$ при текущей в 107$. Т.е. апсайда почти нет.

💰 Дивидендная доходность 1%, с Payout около 34% и ежегодным темпом роста дивидендов около 1%. Дивиденды платятся раз в полгода. Компания платит дивиденды уже 39 лет и потихоньку увеличивает их, но последовательного увеличения в долларах вы не увидите, т.к. компания делает выплаты в датских кронах, которые конвертируются в доллары для держателей ADR.

❕Ново Нордиск (NVO) также недавно объявила о приобретении в Dicerna Pharmaceuticals ( DRNA ) за $ 3,3 млрд наличными. Многие аналитики считают, что это приобретение будет удачным для NVO и цена сделки очень выгодна.

🚩Что в итоге? Novo Nordisk является лидером в своей отрасли, где есть всего несколько серьезных конкурентов. Компания также может увеличить свою долю на мировом рынке. Novo Nordisk занимается лечением хронических заболеваний, а это означает, что пациенты будут нуждаться в таких продуктах, как инсулин, всегда, а поскольку число диабетиков, скорее всего, увеличится в ближайшие десятилетия, спрос на продукты Ново Нордиск также вырастет. Компания имеет одну из лучших бизнес-моделей и является отличным долгосрочным вложением, я бы держал ее долгосрочно и не продавал. Но, к сожалению, Novo Nordisk сейчас торгуется с одним из самых высоких коэффициентов P/E и P/FCF за последние десятилетия. Поэтому я бы держал акции, но покупать бы стал после коррекции. Цена ниже 80$ была бы близка к средней и "справедливой" и меня бы устроила.

Мой текущий рейтинг - BUY на коррекциях/HOLD при наличии.

❗️Следует также помнить, что при инвестициях в фарму необходима диверсификация, ведь многое зависит от Pipeline, одобрений и успехов конкретных препаратов.

Telegram

InvestDimension

💊 Какие акции сектора Здравоохранения покупать когда стихнет пандемия COVID?

🦠 COVID является большой проблемой для многих компаний в этом секторе, т.к. из-за него откладываются многие плановые процедуры и операции. В связи с этим и котировки многих компаний…

🦠 COVID является большой проблемой для многих компаний в этом секторе, т.к. из-за него откладываются многие плановые процедуры и операции. В связи с этим и котировки многих компаний…

☝🏻Кстати, вы можете посмотреть этот обзор с подробными графиками по прогнозам прибыли и выручки компании на моем Дзене, 👉🏻 вот здесь 👈🏻. В Телеграме, к сожалению, все графики размещать неудобно. Так что, переходите, кому интересно.

👉🏻 Продолжение ждите в одном из следующих постов! Там будут еще более интересные идеи.

#подборки #NVO #pharma

👉🏻 Продолжение ждите в одном из следующих постов! Там будут еще более интересные идеи.

#подборки #NVO #pharma

{kind=link}

🚙 Intel проведет IPO Mobileye в 2022 году

💫 Mobileye - одно из самых быстрорастущих подразделений Intel. Это израильская компания, которую Intel приобрела в 2018 году примерно за 15 миллиардов долларов, специализируется на чипах, камерах и программных комплексах, которые обеспечивают автономное вождение автомобилей. Компания является конкурентом Nvidia и Qualcomm

Компания Mobileye, основанная в 1999 году, взяла на вооружение стратегию, отличную от стратегии многих своих конкурентов, занимающихся беспилотными автомобилями, с нынешней системой на основе камеры, которая помогает автомобилям с адаптивным круиз-контролем и помогает при смене полосы движения.

💡Mobileye планирует в конечном итоге создать собственный «лидарный» датчик, который поможет ее автомобилям получать трехмерное изображение дороги, а пока что использует лидары от Luminar Technologies.

Теперь Intel Corp. планирует публичное размещение своего подразделения по производству беспилотных автомобилей Mobileye, что является последним шагом генерального директора Пэта Гелсингера, направленного на возрождение состояния полупроводникового гиганта.

📍Intel заявила, что размещение может состояться уже в середине 2022 года. Источники сообщают, что Mobileye может быть оценена более чем в 50 млрд. долларов.

❗️Замечу, что текущая рыночная капитализация Intel немногим более 200 млрд. $.

Intel рассчитывает сохранить руководство Mobileye и сохранить контрольный пакет акций после первичного публичного размещения (IPO).

🟢 Я расцениваю это как большой позитив для акций Intel, который может поднять ее капитализацию. А с учетом того, что Intel сохраняет контрольной пакет, то он и в перспективе остается владельцем очень интересного бизнеса.

📈 Акции Intel в моменте уже выросли более чем на 8% на премаркете!

☝🏻Но стоит заметить, что пока нет никаких гарантий, что Intel в конечном итоге это сделает.

💼 INTC продолжаю держать в своем портфеле.

#INTC #Intel #новости

💫 Mobileye - одно из самых быстрорастущих подразделений Intel. Это израильская компания, которую Intel приобрела в 2018 году примерно за 15 миллиардов долларов, специализируется на чипах, камерах и программных комплексах, которые обеспечивают автономное вождение автомобилей. Компания является конкурентом Nvidia и Qualcomm

Компания Mobileye, основанная в 1999 году, взяла на вооружение стратегию, отличную от стратегии многих своих конкурентов, занимающихся беспилотными автомобилями, с нынешней системой на основе камеры, которая помогает автомобилям с адаптивным круиз-контролем и помогает при смене полосы движения.

💡Mobileye планирует в конечном итоге создать собственный «лидарный» датчик, который поможет ее автомобилям получать трехмерное изображение дороги, а пока что использует лидары от Luminar Technologies.

Теперь Intel Corp. планирует публичное размещение своего подразделения по производству беспилотных автомобилей Mobileye, что является последним шагом генерального директора Пэта Гелсингера, направленного на возрождение состояния полупроводникового гиганта.

📍Intel заявила, что размещение может состояться уже в середине 2022 года. Источники сообщают, что Mobileye может быть оценена более чем в 50 млрд. долларов.

❗️Замечу, что текущая рыночная капитализация Intel немногим более 200 млрд. $.

Intel рассчитывает сохранить руководство Mobileye и сохранить контрольный пакет акций после первичного публичного размещения (IPO).

🟢 Я расцениваю это как большой позитив для акций Intel, который может поднять ее капитализацию. А с учетом того, что Intel сохраняет контрольной пакет, то он и в перспективе остается владельцем очень интересного бизнеса.

📈 Акции Intel в моменте уже выросли более чем на 8% на премаркете!

☝🏻Но стоит заметить, что пока нет никаких гарантий, что Intel в конечном итоге это сделает.

💼 INTC продолжаю держать в своем портфеле.

#INTC #Intel #новости

{kind=link}

💥 Инфляция по-разному ударила по развитым странам

👉🏻 Больше всего от этого пострадали США, в Японии цены остались стабильными. По данным Wall Street Journal, стратифицированные рынки труда и компании, которые экономят вместо инвестирования, были головной болью японских экономистов ранее, но, по крайней мере, в нынешней ситуации, японский подход к низким темпам роста оказался выгодным.

В октябре индекс потребительских цен, ежемесячно публикуемый ОЭСР, вырос на 6,2 процента в годовом исчислении в Соединенных Штатах, в то время как в Европе рост составил от 2,5 до 4,5 процента. В Японии октябрьская инфляция составила всего 0,1 процента.

#macro #статистика #инфляция

👉🏻 Больше всего от этого пострадали США, в Японии цены остались стабильными. По данным Wall Street Journal, стратифицированные рынки труда и компании, которые экономят вместо инвестирования, были головной болью японских экономистов ранее, но, по крайней мере, в нынешней ситуации, японский подход к низким темпам роста оказался выгодным.

В октябре индекс потребительских цен, ежемесячно публикуемый ОЭСР, вырос на 6,2 процента в годовом исчислении в Соединенных Штатах, в то время как в Европе рост составил от 2,5 до 4,5 процента. В Японии октябрьская инфляция составила всего 0,1 процента.

#macro #статистика #инфляция

❔Как прошла встреча Байдена и Путина. Чего ждать дальше?

Это было очень ожидаемое событие, особенно для российского рынка. Главной темой, конечно, была Украина. Президент Джо Байден предупредил Путина, что Запад наложит на Россию «строгие экономические и другие меры», если она вторгнется в Украину, в то время как Путин потребовал гарантий, что НАТО не будет расширяться дальше на восток. Байден делал акцент на якобы «угрожающий» характер передвижений российских войск вблизи украинских границ.

Путин ответил на предупреждение, потребовав надежных, юридически обязывающих гарантий против расширения НАТО на восток, и пожаловался на попытки НАТО «осваивать» украинскую территорию», поскольку именно НАТО предпринимает попытки освоения украинской территории и наращивает военный потенциал. Поэтому Россия заинтересована в получении надежных, юридически зафиксированных гарантий, исключающих расширение НАТО.

Белый дом, в свою очередь, заявил, что Байден не давал никаких гарантий по ограничению расширения НАТО в отношении Украины.

📄 Что в итоге переговоров?

О каких-либо прорывах в переговорах не сообщалось, но обе стороны согласились продолжить общение, что может снизить глобальную напряженность.

Кремль отрицает какие-либо намерения атаковать Украину и заявляет, что наращивание войск на ее южной границе носит оборонительный характер, но соседние страны бьют тревогу. Байден предупредил Путина, что он может столкнуться с жесткими экономическими санкциями, срывом газопровода «Северный поток - 2» в Европу и что Соединенные Штаты и европейские союзники предоставят Украине дополнительные оборонительные возможности.

По словам одного из официальных лиц, Соединенные Штаты также могут нацеливаться на крупнейшие банки России и способность Москвы конвертировать рубли в доллары и другие валюты.

Лидеры условились поручить своим представителям вступить в предметные консультации по этим чувствительным вопросам. В целом разговор носил «откровенный и деловой характер», говорится в пресс-релизе на сайте Кремля.

📈 Влияние на рынок

Судя по рынку акций и курсу рубля, этот разговор никак не повлиял на настроение рынка, т.к. мы не увидели никаких существенных движений.

Но, представленный накануне профильным комитетом палаты представителей оборонный бюджет США оказался без упоминания санкций по Северному потоку – 2. Документ также не включает положение о запрете для американцев на сделки, связанные с суверенным долгом России. Так что у президента США сейчас нет обязательств вводить подобные ограничения, что в целом позитивно для настроений инвесторов.

Думаю, вполне можно понадеяться на снижение геополитической напряженности в ближайшее время, тогда российские акции и облигации можно продолжать удерживать. После очередного повышения ставки, российские облигации будут даже интереснее чем акции, буду покупать. Также на динамику российского рынка будут влиять цены на нефть. Но поскольку страхи вокруг "омикрона" рассеиваются, то скорее всего мы не увидим серьезного падения в нефти.

#новости #обзоррынка

Это было очень ожидаемое событие, особенно для российского рынка. Главной темой, конечно, была Украина. Президент Джо Байден предупредил Путина, что Запад наложит на Россию «строгие экономические и другие меры», если она вторгнется в Украину, в то время как Путин потребовал гарантий, что НАТО не будет расширяться дальше на восток. Байден делал акцент на якобы «угрожающий» характер передвижений российских войск вблизи украинских границ.

Путин ответил на предупреждение, потребовав надежных, юридически обязывающих гарантий против расширения НАТО на восток, и пожаловался на попытки НАТО «осваивать» украинскую территорию», поскольку именно НАТО предпринимает попытки освоения украинской территории и наращивает военный потенциал. Поэтому Россия заинтересована в получении надежных, юридически зафиксированных гарантий, исключающих расширение НАТО.

Белый дом, в свою очередь, заявил, что Байден не давал никаких гарантий по ограничению расширения НАТО в отношении Украины.

📄 Что в итоге переговоров?

О каких-либо прорывах в переговорах не сообщалось, но обе стороны согласились продолжить общение, что может снизить глобальную напряженность.

Кремль отрицает какие-либо намерения атаковать Украину и заявляет, что наращивание войск на ее южной границе носит оборонительный характер, но соседние страны бьют тревогу. Байден предупредил Путина, что он может столкнуться с жесткими экономическими санкциями, срывом газопровода «Северный поток - 2» в Европу и что Соединенные Штаты и европейские союзники предоставят Украине дополнительные оборонительные возможности.

По словам одного из официальных лиц, Соединенные Штаты также могут нацеливаться на крупнейшие банки России и способность Москвы конвертировать рубли в доллары и другие валюты.

Лидеры условились поручить своим представителям вступить в предметные консультации по этим чувствительным вопросам. В целом разговор носил «откровенный и деловой характер», говорится в пресс-релизе на сайте Кремля.

📈 Влияние на рынок

Судя по рынку акций и курсу рубля, этот разговор никак не повлиял на настроение рынка, т.к. мы не увидели никаких существенных движений.

Но, представленный накануне профильным комитетом палаты представителей оборонный бюджет США оказался без упоминания санкций по Северному потоку – 2. Документ также не включает положение о запрете для американцев на сделки, связанные с суверенным долгом России. Так что у президента США сейчас нет обязательств вводить подобные ограничения, что в целом позитивно для настроений инвесторов.

Думаю, вполне можно понадеяться на снижение геополитической напряженности в ближайшее время, тогда российские акции и облигации можно продолжать удерживать. После очередного повышения ставки, российские облигации будут даже интереснее чем акции, буду покупать. Также на динамику российского рынка будут влиять цены на нефть. Но поскольку страхи вокруг "омикрона" рассеиваются, то скорее всего мы не увидим серьезного падения в нефти.

#новости #обзоррынка

{kind=link}

😱 Apple не выполнит производственные планы на праздничный сезон

❗️Проблемы с цепочкой поставок и прочие ограничения в Китае серьезно сказались на Apple Inc., производство iPhone 13 упало на 20% в сентябре и октябре.

Базирующееся в Токио деловое издание Nikkei сообщило вторник, что сборка iPhone и iPad полностью прекратилась на некоторых китайских фабриках во время праздников Золотой недели в начале октября - времени, когда они обычно работают с перегрузкой в праздничный сезон.

💬 «Из-за ограниченного количества компонентов и микросхем не имело смысла работать сверхурочно в праздничные дни», - цитирует Nikkei Asia менеджера цепочки поставок, участвовавшего в процессе. «Такого никогда не случалось раньше».

По словам Nikkei, причиной проблем стали сбои на заводах по производству комплектующих во Вьетнаме и Малайзии, связанные с COVID-19.

👉🏻 Ссылаясь на интервью с более чем 20 руководителями отрасли, Nikkei сообщил, что Apple сталкивается с нехваткой миллионов единиц своих новейших устройств iPhone и iPad, презентованных в сентябре, и упускает миллиарды долларов потенциального дохода.

👉🏻 Nikkei сообщила, что Apple не хватит около 15 миллионов единиц до своей цели - произвести 230 миллионов iPhone в 2021 году. В отчете говорится, что в то время как производство новых устройств улучшилось в ноябре, производство старых iPhone и iPad было значительно сокращено, поскольку ограниченные компоненты были перераспределены на новые устройства.

👉🏻 В октябре агентство Bloomberg News сообщило, что Apple сократит производственные цели после того, как изменила прогнозы, что не достигнет своей цели - выпустить 90 миллионов устройств iPhone 13 за последние три месяца года. Nikkei сообщил, что число будет примерно от 83 до 85 миллионов единиц.

В октябре Apple сообщила о посредственной квартальной выручке, ссылаясь на ограничение предложения. На прошлой неделе Bloomberg News сообщил, что Apple предупредила поставщиков о том, что спрос снизился, и сообщила поставщикам, что заказы могут не поступать вовремя, и проблемы с производством сохранятся до 2022 года. Тем не менее, аналитики предсказывают сильные праздничные дни для продаж iPhone.

🚩Apple остается отличным бизнесом, который пытается нарастить стабильную долю выручки в виде сервисов. А проблемы с цепочкой поставок - это негатив, но временный фактор. Я держу позицию в акциях Apple, цель по докупке стоит на уровне 120-125$, где компания будет торговаться с мультипликатором P/E около 20-22. По более высоким ценам докупать не спешу.

#новости #Apple #AAPL

❗️Проблемы с цепочкой поставок и прочие ограничения в Китае серьезно сказались на Apple Inc., производство iPhone 13 упало на 20% в сентябре и октябре.

Базирующееся в Токио деловое издание Nikkei сообщило вторник, что сборка iPhone и iPad полностью прекратилась на некоторых китайских фабриках во время праздников Золотой недели в начале октября - времени, когда они обычно работают с перегрузкой в праздничный сезон.

💬 «Из-за ограниченного количества компонентов и микросхем не имело смысла работать сверхурочно в праздничные дни», - цитирует Nikkei Asia менеджера цепочки поставок, участвовавшего в процессе. «Такого никогда не случалось раньше».

По словам Nikkei, причиной проблем стали сбои на заводах по производству комплектующих во Вьетнаме и Малайзии, связанные с COVID-19.

👉🏻 Ссылаясь на интервью с более чем 20 руководителями отрасли, Nikkei сообщил, что Apple сталкивается с нехваткой миллионов единиц своих новейших устройств iPhone и iPad, презентованных в сентябре, и упускает миллиарды долларов потенциального дохода.

👉🏻 Nikkei сообщила, что Apple не хватит около 15 миллионов единиц до своей цели - произвести 230 миллионов iPhone в 2021 году. В отчете говорится, что в то время как производство новых устройств улучшилось в ноябре, производство старых iPhone и iPad было значительно сокращено, поскольку ограниченные компоненты были перераспределены на новые устройства.

👉🏻 В октябре агентство Bloomberg News сообщило, что Apple сократит производственные цели после того, как изменила прогнозы, что не достигнет своей цели - выпустить 90 миллионов устройств iPhone 13 за последние три месяца года. Nikkei сообщил, что число будет примерно от 83 до 85 миллионов единиц.

В октябре Apple сообщила о посредственной квартальной выручке, ссылаясь на ограничение предложения. На прошлой неделе Bloomberg News сообщил, что Apple предупредила поставщиков о том, что спрос снизился, и сообщила поставщикам, что заказы могут не поступать вовремя, и проблемы с производством сохранятся до 2022 года. Тем не менее, аналитики предсказывают сильные праздничные дни для продаж iPhone.

🚩Apple остается отличным бизнесом, который пытается нарастить стабильную долю выручки в виде сервисов. А проблемы с цепочкой поставок - это негатив, но временный фактор. Я держу позицию в акциях Apple, цель по докупке стоит на уровне 120-125$, где компания будет торговаться с мультипликатором P/E около 20-22. По более высоким ценам докупать не спешу.

#новости #Apple #AAPL

MarketWatch

Apple hit by supply crunch, saw iPhone 13 production drop 20% in recent months: report

Supply-chain problems and power-supply restrictions in China have taken a toll on Apple Inc., according to a new report that says iPhone 13 production fell...

📝 Продолжаем разбирать новые компании и отчеты

И вот содержимое новой пачки отчетов для подписчиков Patreon 👇🏻

💡 Выбираем лучшие ETF на видеоигры и киберспорт. Видеоигры и киберспорт - эта горячая индустрия по всем прогнозам будет расти темпами 10-15% CAGR ближайшие 5-6 лет. А покупка компаний, работающих на растущем рынке - это потенциальная прибыль в 10-15% в год. Но вот в чем проблема, многие компании не торгуются в РФ и на СПб, а покупка отдельных компаний может быть очень рискованной, т.к. они сильно зависят от своих игровых проектов. Поэтому инвестиции в гейминг через ETF - это то, что нужно. В этом ролике рассмотрим лучшие ETF фонды, их надежность, комиссии, результаты, состав и сделаем вывод какие фонды лучше выбрать инвестору.

📗NVIDIA (NVDA). Новый рекордный отчет, заявление о "метавселенной" и NVIDIA летит еще выше, так дорого и по цене и по мультипликаторам она еще не стоила. А еще и рекомендации "Покупать" выходят. А ведь в цене еще заложена сделка по покупке ARM, а там есть риски. Давайте разберем отчет и посмотрим что происходит с акциями NVIDIA. Обзор здесь

📘Tyson Foods (TSN) - один из крупнейших производителей мяса. Компания стоит недорого, платит дивиденды, бизнес стабильный, а показатели растут темпами как у IT-компании. Почему так дешево? Есть ли подвох? Давайте разберем отчет и подумаем что делать с бумагой сейчас.

📙Alibaba (BABA) показывает нам второе дно, отвратительный отчет и сильное падение акций. Что же, давайте разбираться чего там такого страшного случилось, что снова укатали акцию в пол. Порассуждаем и о рисках и о том, стоит ли на этих уровнях докупать-покупать-продавать бумагу. Обзор здесь.

📕JD.COM (JD) на отчете ушла вверх, тогда как Алибаба падала. Почему, чем лучше бизнес JD и какие у него результаты? Давайте разберем последний отчет. И, конечно, подумаем, стоит ли брать на текущих отметках или держать если JD уже есть в портфеле. Разбираем в этом видео.

📗Разбираем Cloudflare (NET). Клауд и цена там же, в облаках. Компания растет невероятными темпами, но оправдана ли такая цена? Давайте погрузимся в бизнес компании, оценим плюсы и минусы, перспективы и риски и сделаем вывод. Обзор здесь.

📘Salesforce (CRM) показал вроде неплохой отчет, но акции -6% на растущем рынке! Что за дела? Чем так не понравился инвесторам отчет? Что хорошего в этой акции роста? И стоит ли ее приобретать по текущим ценам? И на какие цели по цене ориентироваться? Что же, давайте смотреть на цифры и разбираться. Видео здесь.

📙 McDonalds (MCD) - легенда в ресторанном бизнесе. Выручка падает, а прибыль только растет, пробивая исторические рекорды. В чем секрет? В бургерах или соусе? Я предлагаю разобрать бизнес-модель, финансовые показатели, дивиденды, текущую оценку и сделать вывод об инвестиционной привлекательности компании. Разбор тут.

📕 Skillz (SKLZ) - платформа мобильного гейминга и (!) мобильного киберспорта, в которой проводят больше времени чем в Тик-Токе и Ютубе. Рост выручки 90% год к году, валовая маржа 95%, вовлеченность пользователей значительно выше среднеотраслевой, монетизация пользователей улучшается. При этом акции откатили вниз на -60%. Что же не так? Давайте разберем компанию и посмотрим что можно и что нельзя делать с акциями.

И вот содержимое новой пачки отчетов для подписчиков Patreon 👇🏻

💡 Выбираем лучшие ETF на видеоигры и киберспорт. Видеоигры и киберспорт - эта горячая индустрия по всем прогнозам будет расти темпами 10-15% CAGR ближайшие 5-6 лет. А покупка компаний, работающих на растущем рынке - это потенциальная прибыль в 10-15% в год. Но вот в чем проблема, многие компании не торгуются в РФ и на СПб, а покупка отдельных компаний может быть очень рискованной, т.к. они сильно зависят от своих игровых проектов. Поэтому инвестиции в гейминг через ETF - это то, что нужно. В этом ролике рассмотрим лучшие ETF фонды, их надежность, комиссии, результаты, состав и сделаем вывод какие фонды лучше выбрать инвестору.

📗NVIDIA (NVDA). Новый рекордный отчет, заявление о "метавселенной" и NVIDIA летит еще выше, так дорого и по цене и по мультипликаторам она еще не стоила. А еще и рекомендации "Покупать" выходят. А ведь в цене еще заложена сделка по покупке ARM, а там есть риски. Давайте разберем отчет и посмотрим что происходит с акциями NVIDIA. Обзор здесь

📘Tyson Foods (TSN) - один из крупнейших производителей мяса. Компания стоит недорого, платит дивиденды, бизнес стабильный, а показатели растут темпами как у IT-компании. Почему так дешево? Есть ли подвох? Давайте разберем отчет и подумаем что делать с бумагой сейчас.

📙Alibaba (BABA) показывает нам второе дно, отвратительный отчет и сильное падение акций. Что же, давайте разбираться чего там такого страшного случилось, что снова укатали акцию в пол. Порассуждаем и о рисках и о том, стоит ли на этих уровнях докупать-покупать-продавать бумагу. Обзор здесь.

📕JD.COM (JD) на отчете ушла вверх, тогда как Алибаба падала. Почему, чем лучше бизнес JD и какие у него результаты? Давайте разберем последний отчет. И, конечно, подумаем, стоит ли брать на текущих отметках или держать если JD уже есть в портфеле. Разбираем в этом видео.

📗Разбираем Cloudflare (NET). Клауд и цена там же, в облаках. Компания растет невероятными темпами, но оправдана ли такая цена? Давайте погрузимся в бизнес компании, оценим плюсы и минусы, перспективы и риски и сделаем вывод. Обзор здесь.

📘Salesforce (CRM) показал вроде неплохой отчет, но акции -6% на растущем рынке! Что за дела? Чем так не понравился инвесторам отчет? Что хорошего в этой акции роста? И стоит ли ее приобретать по текущим ценам? И на какие цели по цене ориентироваться? Что же, давайте смотреть на цифры и разбираться. Видео здесь.

📙 McDonalds (MCD) - легенда в ресторанном бизнесе. Выручка падает, а прибыль только растет, пробивая исторические рекорды. В чем секрет? В бургерах или соусе? Я предлагаю разобрать бизнес-модель, финансовые показатели, дивиденды, текущую оценку и сделать вывод об инвестиционной привлекательности компании. Разбор тут.

📕 Skillz (SKLZ) - платформа мобильного гейминга и (!) мобильного киберспорта, в которой проводят больше времени чем в Тик-Токе и Ютубе. Рост выручки 90% год к году, валовая маржа 95%, вовлеченность пользователей значительно выше среднеотраслевой, монетизация пользователей улучшается. При этом акции откатили вниз на -60%. Что же не так? Давайте разберем компанию и посмотрим что можно и что нельзя делать с акциями.

📗 Upwork (UPWK) находится в самом тренде на фриланс и удаленную работу. Менеджмент компании сравнивает принятие фриланса с принятием облачных технологий в свое время, которые сейчас стали чуть ли не основой IT-инфраструктуры. Также и Freelance станет основой HR-ресурсов компаний. Но это по мнению менеджмента :) А еще компания интересна тем, что она уже прибыльна по скорректированным метрикам в отличие от других модных IT-стартапов. А цена откатила уже почти на 50% со своих максимумов. Вот это скидки! Что же, давайте разберем фундаментал, оценку и стоит ли покупать UPWK. Обзор здесь.

📘 Roblox (RBLX) - игровая платформа, которая может стать одним из лидеров в области метавселенных. Есть мнение, что именно в Roblox разработчики и энтузиасты будут создавать виртуальные 3D миры, ведь делать это там очень просто. Когда-то Roblox был игровой платформой для детей, но, возможно, завтра станет местом обитания и детей и взрослых, местом, где люди будут вести свою "виртуальную" жизнь. И это нравится инвесторам. А также то, что выручка компании растет темпами более 100% год к году. Что же, давайте разбирать эту чудо-платформу.

📙 РусАгро (AGRO) Объявили, что ген. директор компании, Максим Басов, с 1 января 2022 года, покинет свой пост, что будет дальше? Ну и, конечно, посмотрим на результаты 3 квартала и как идет запуск нового комплекса в Приморье. И посчитаем возможные дивиденды за 2021 год. Разбираем тут.

📕 Интер РАО (IRAO) - российская электрогенерация, есть мнение, что это компании не для инвестиций, а для реализации социальных функций. Мнение не лишено основания. 25 ноября компания отчиталась. Давайте посмотрим на результаты, дивиденды, возможное будущее и оценка. И сейчас в ИнтерРАО сложилась ситуация, которой давно не было, многие годы. Есть ли тут инвествозможность? Давайте разбираться.

#отчеты #Patreon #NVDA #TSN #JD #BABA #AGRO #IRAO #UPWK #MCD #SKLZ #RBLX #CRM #NET

📘 Roblox (RBLX) - игровая платформа, которая может стать одним из лидеров в области метавселенных. Есть мнение, что именно в Roblox разработчики и энтузиасты будут создавать виртуальные 3D миры, ведь делать это там очень просто. Когда-то Roblox был игровой платформой для детей, но, возможно, завтра станет местом обитания и детей и взрослых, местом, где люди будут вести свою "виртуальную" жизнь. И это нравится инвесторам. А также то, что выручка компании растет темпами более 100% год к году. Что же, давайте разбирать эту чудо-платформу.

📙 РусАгро (AGRO) Объявили, что ген. директор компании, Максим Басов, с 1 января 2022 года, покинет свой пост, что будет дальше? Ну и, конечно, посмотрим на результаты 3 квартала и как идет запуск нового комплекса в Приморье. И посчитаем возможные дивиденды за 2021 год. Разбираем тут.

📕 Интер РАО (IRAO) - российская электрогенерация, есть мнение, что это компании не для инвестиций, а для реализации социальных функций. Мнение не лишено основания. 25 ноября компания отчиталась. Давайте посмотрим на результаты, дивиденды, возможное будущее и оценка. И сейчас в ИнтерРАО сложилась ситуация, которой давно не было, многие годы. Есть ли тут инвествозможность? Давайте разбираться.

#отчеты #Patreon #NVDA #TSN #JD #BABA #AGRO #IRAO #UPWK #MCD #SKLZ #RBLX #CRM #NET

{kind=link}

🇷🇺 Что купить сейчас на российском рынке?

Пока в индексах США выкупают просадки, на российском рынке снижение еще продолжается. Санкционные угрозы сказываются негативным образом, встреча президентов России и США не убедила инвесторов в позитивном развитии событий. Многие нерезиденты выходят из российских бумаг, что, в первую очередь, сильно давит на тот же Сбер $SBER. Так вот пока просадка есть, цены по многим бумагам на рынке РФ становятся уже интересными. Что же можно купить?

1️⃣ Нефтянка. Тут и выбор большой. Лукойл $LKOH - голубая фишка российского рынка. Падение связано только с геополитическими рисками, т.к. цены на нефть остаются высокими. А дивиденды могут составить около 12% за 2021 год! Учитывая хороший фундаментал и высокие дивиденды, Лукойл вполне может вернуться к 7000-8000 рублей за акцию. Альтернативы есть. Роснефть $ROSN сейчас стоит менее 5 P/E, Есть перспективы роста. К 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн. т. к 2030 году. С учетом выплат дивидендами 50% прибыли по МСФО, доходность составит около 8.5%, неплохо для компании с такими перспективами роста добычи. Как вариант, можно посмотреть и на Татнефть $TATN, которая давно так дешево не стоила,

2️⃣ Газ. Конечно, это Газпром $GAZP. Пока бумага ходит в диапазоне 330-350, но с учетом высоких цен на газ в Европе и див. доходности, бумага вполне может уйти на 370р. А дивиденды могут составить около 13%! И это будет не разовый высокий дивиденд. Так что интересно. Для любителей акций роста можно попробовать ловить Новатэк $NVTK, дивиденды мизер, но это, по сути, акция роста. Компания планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов.

3️⃣ Банки. Наш экосистемный Сбер $SBER. Прибыль растет, банк в 2021 году возьмет планку в 1 трлн. годовой прибыли. Новые сервисы Сбера также в перспективе могут улучшить показатели. А дивиденды для этой голубой фишки могут составить около 9% по префам! Так что ценник уже интересный. Также можно отметить $VTBR. Он стоит уже половину своей балансовой стоимости, есть возможность купить 1 рубль капитала ВТБ за 50 копеек. Нормальный дисконт. А див. доходность может составить около 12.5%!

4️⃣ Ритейл. Посмотрите на тот же Детский Мир $DSKY, бизнес которого продолжает уверенный рост, высокая рентабельность, высокий free-float, планы удвоить выручку до 2024 года. И акция уже торгуется с дисконтом по 7.8 P/E. Дивидендная доходность также обещает быть выше 9%. X5 Retail Group $FIVE выглядит технически гораздо хуже, но с учетом темпов роста выглядит очень здорово. Див. доходность около 8.5%, здорово для растущей бумаги.

⚠️ Следует учесть, что низких цен бесплатно не бывает. Дисконт в данном случае - это отражение геополитических рисков. И их реализация приведет к тому, что все перечисленные бумаги могут значительно упасть в цене. Принимать их или нет - только ваше решение.

#идеи #подборки #ROSN #TATN #LKOH #GAZP #NVTK #SBER #VTBR #DSKY #FIVEDR

Пока в индексах США выкупают просадки, на российском рынке снижение еще продолжается. Санкционные угрозы сказываются негативным образом, встреча президентов России и США не убедила инвесторов в позитивном развитии событий. Многие нерезиденты выходят из российских бумаг, что, в первую очередь, сильно давит на тот же Сбер $SBER. Так вот пока просадка есть, цены по многим бумагам на рынке РФ становятся уже интересными. Что же можно купить?

1️⃣ Нефтянка. Тут и выбор большой. Лукойл $LKOH - голубая фишка российского рынка. Падение связано только с геополитическими рисками, т.к. цены на нефть остаются высокими. А дивиденды могут составить около 12% за 2021 год! Учитывая хороший фундаментал и высокие дивиденды, Лукойл вполне может вернуться к 7000-8000 рублей за акцию. Альтернативы есть. Роснефть $ROSN сейчас стоит менее 5 P/E, Есть перспективы роста. К 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн. т. к 2030 году. С учетом выплат дивидендами 50% прибыли по МСФО, доходность составит около 8.5%, неплохо для компании с такими перспективами роста добычи. Как вариант, можно посмотреть и на Татнефть $TATN, которая давно так дешево не стоила,

2️⃣ Газ. Конечно, это Газпром $GAZP. Пока бумага ходит в диапазоне 330-350, но с учетом высоких цен на газ в Европе и див. доходности, бумага вполне может уйти на 370р. А дивиденды могут составить около 13%! И это будет не разовый высокий дивиденд. Так что интересно. Для любителей акций роста можно попробовать ловить Новатэк $NVTK, дивиденды мизер, но это, по сути, акция роста. Компания планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов.

3️⃣ Банки. Наш экосистемный Сбер $SBER. Прибыль растет, банк в 2021 году возьмет планку в 1 трлн. годовой прибыли. Новые сервисы Сбера также в перспективе могут улучшить показатели. А дивиденды для этой голубой фишки могут составить около 9% по префам! Так что ценник уже интересный. Также можно отметить $VTBR. Он стоит уже половину своей балансовой стоимости, есть возможность купить 1 рубль капитала ВТБ за 50 копеек. Нормальный дисконт. А див. доходность может составить около 12.5%!

4️⃣ Ритейл. Посмотрите на тот же Детский Мир $DSKY, бизнес которого продолжает уверенный рост, высокая рентабельность, высокий free-float, планы удвоить выручку до 2024 года. И акция уже торгуется с дисконтом по 7.8 P/E. Дивидендная доходность также обещает быть выше 9%. X5 Retail Group $FIVE выглядит технически гораздо хуже, но с учетом темпов роста выглядит очень здорово. Див. доходность около 8.5%, здорово для растущей бумаги.

⚠️ Следует учесть, что низких цен бесплатно не бывает. Дисконт в данном случае - это отражение геополитических рисков. И их реализация приведет к тому, что все перечисленные бумаги могут значительно упасть в цене. Принимать их или нет - только ваше решение.

#идеи #подборки #ROSN #TATN #LKOH #GAZP #NVTK #SBER #VTBR #DSKY #FIVEDR

‼️Самая высокая инфляция с 1982 года?

👉🏻 Прогнозируется, что общая инфляция покажет рост на 6,8% г/г в ноябре, что будет самым высоким уровнем с лета 1982 года, и превзойдет рост на 6,2%, наблюдавшийся в октябре. Ожидается, что базовый индекс потребительских цен также достигнет невероятных 4,9%, что побудит председателя ФРС Джерома Пауэлла окончательно отказаться от своего прогноза "переходной" и "временной" инфляции. Этому росту цен способствуют устойчивый спрос и беспрецедентные стимулы, а также проблемы с логистикой и нехватка как материалов, так и рабочей силы.

👉🏻 Ухудшение ценовой конъюнктуры, вероятно, побудит должностных лиц FOMC ускорить отмену стимулов или провести более быстрое ужесточение политики. Это также сигнализирует о большом повороте для центрального банка. Текущие прогнозы предполагают, что ФРС объявит о своем первом повышении ставки на 25 базисных пунктов в мае или июне 2022 года, в то время как высокие показатели инфляции могут ускорить сокращение ее ежемесячной программы покупки облигаций на 120 миллиардов долларов, которая, возможно, завершится в марте.

Что делать на рынках?

Есть разные мнения.

💬 «То, что мы видели в этом году, вероятно, сохранится, по крайней мере, в начале следующего года ... - это стремительная ротация секторов», - сказала Лиз Энн Сондерс, главный инвестиционный стратег Charles Schwab. «Воспользуйтесь преимуществами этих больших колебаний, увеличивая темп ребалансировки и сокращая или фиксируя прибыль там, где вы получаете некоторую краткосрочную силу, и наоборот».

Но эта стратегия подойдет для спекулянтов и активных инвесторов. А для всех остальных, возможно, стоит пересмотреть портфель и убедиться в его сбалансированности, а также в том, что в случае коррекции рынков, будет на что купить подешевевшие активы.

#обзоррынка #инфляция

👉🏻 Прогнозируется, что общая инфляция покажет рост на 6,8% г/г в ноябре, что будет самым высоким уровнем с лета 1982 года, и превзойдет рост на 6,2%, наблюдавшийся в октябре. Ожидается, что базовый индекс потребительских цен также достигнет невероятных 4,9%, что побудит председателя ФРС Джерома Пауэлла окончательно отказаться от своего прогноза "переходной" и "временной" инфляции. Этому росту цен способствуют устойчивый спрос и беспрецедентные стимулы, а также проблемы с логистикой и нехватка как материалов, так и рабочей силы.

👉🏻 Ухудшение ценовой конъюнктуры, вероятно, побудит должностных лиц FOMC ускорить отмену стимулов или провести более быстрое ужесточение политики. Это также сигнализирует о большом повороте для центрального банка. Текущие прогнозы предполагают, что ФРС объявит о своем первом повышении ставки на 25 базисных пунктов в мае или июне 2022 года, в то время как высокие показатели инфляции могут ускорить сокращение ее ежемесячной программы покупки облигаций на 120 миллиардов долларов, которая, возможно, завершится в марте.

Что делать на рынках?

Есть разные мнения.

💬 «То, что мы видели в этом году, вероятно, сохранится, по крайней мере, в начале следующего года ... - это стремительная ротация секторов», - сказала Лиз Энн Сондерс, главный инвестиционный стратег Charles Schwab. «Воспользуйтесь преимуществами этих больших колебаний, увеличивая темп ребалансировки и сокращая или фиксируя прибыль там, где вы получаете некоторую краткосрочную силу, и наоборот».

Но эта стратегия подойдет для спекулянтов и активных инвесторов. А для всех остальных, возможно, стоит пересмотреть портфель и убедиться в его сбалансированности, а также в том, что в случае коррекции рынков, будет на что купить подешевевшие активы.

#обзоррынка #инфляция

{kind=link}

⚙️ Генеральный директор Intel, Гелсинджер считает, что реорганизация компании займет не менее пяти лет

🔹Генеральный директор Intel (NASDAQ: INTC) Пэт Гелсинджер приступил к работе только с февраля, но он уже планирует потратить несколько лет на то, чтобы вернуть полупроводникового гиганта в нужное русло.

🔹Гелсинджер, который пришел в Intel (INTC) после нескольких лет руководства VMware (NYSE: VMW), сказал, что у него «пятилетний план, чтобы все это снова стало живым и здоровым»

🔹Среди шагов, которые предпринимает Gelsinger, - инвестирование более 100 миллиардов долларов в заводы по производству микросхем, чтобы производить микросхемы для других полупроводниковых компаний, а также ежегодно до 2025 года выпускать свои новые чипы ускоренными темпами

🔹Гелсинджер уверен в том, что проблемы Intel (INTC) не будут решены в одночасье. Т.е. это не краткосрочная история.

🔹«Если вы хотите измерять меня ежеквартально, я проиграю», - сказал Гелсинджер. «Я хочу чтобы меня оценивали по изменениям за 2-3-4 года».

🔹Ранее на этой неделе Intel (INTC) заявила, что в следующем году она выделит свое подразделение Mobileye. Об этом был пост.

#новости #INTC #Intel

🔹Генеральный директор Intel (NASDAQ: INTC) Пэт Гелсинджер приступил к работе только с февраля, но он уже планирует потратить несколько лет на то, чтобы вернуть полупроводникового гиганта в нужное русло.

🔹Гелсинджер, который пришел в Intel (INTC) после нескольких лет руководства VMware (NYSE: VMW), сказал, что у него «пятилетний план, чтобы все это снова стало живым и здоровым»

🔹Среди шагов, которые предпринимает Gelsinger, - инвестирование более 100 миллиардов долларов в заводы по производству микросхем, чтобы производить микросхемы для других полупроводниковых компаний, а также ежегодно до 2025 года выпускать свои новые чипы ускоренными темпами

🔹Гелсинджер уверен в том, что проблемы Intel (INTC) не будут решены в одночасье. Т.е. это не краткосрочная история.

🔹«Если вы хотите измерять меня ежеквартально, я проиграю», - сказал Гелсинджер. «Я хочу чтобы меня оценивали по изменениям за 2-3-4 года».

🔹Ранее на этой неделе Intel (INTC) заявила, что в следующем году она выделит свое подразделение Mobileye. Об этом был пост.

#новости #INTC #Intel

{kind=link}

💊 Какие акции сектора Здравоохранения покупать когда стихнет пандемия COVID?

👉🏻 Обзор Align Tech и почему именно эта тема интересна, читай в этом посте

👉🏻 Обзор Merck (MRK) был здесь

👉🏻 Обзор Novo Nordisk (NVO) был здесь

Сегодня посмотрим на...

🌟 Thermo Fisher Scientific (TMO) - капитализация 251 млрд. $

Вот одно из лучших сравнений для понимания места Thermo Fisher Scientific в секторе здравоохранения:

Эдди Юн, менеджер Fidelity Select Health Care Portfolio, называет Thermo Fisher Scientific «Walmart наук о жизни».

Странное сравнение? Почему именно так?

🛒 Будь то большая фармацевтическая, биотехнологическая или университетская лаборатория, клиенты приходят в этот "супермаркет медицинских наук" за аналитическими инструментами, лабораторным оборудованием и услугами, а также диагностическими наборами и расходными материалами.

💬 «Они являются предпочтительным партнером для любой фармацевтической или биотехнологической компании любого размера», - говорит Джефф Джонас, портфельный менеджер Gabelli Funds.

🦠 Thermo извлекла выгоду из возросшего спроса на свои продукты и услуги из-за COVID-19, и теперь компания готова извлечь выгоду из роста расходов на исследования и разработки среди фармацевтических компаний по всему миру.

Одна вещь, которая отличает TMO от остальных компаний, - это качество управления. Фирма успешно интегрировала несколько стратегических приобретений, которые помогли расширить ассортимент продуктов и услуг. Томми Стернберг, аналитик компании William Blair, отмечает, что Thermo особенно ловко держится рядом с клиентами и понимает, над чем работают их ученые.

💬 «Они проделывают фантастическую работу, узнавая клиентов и их потребности, и учатся у клиентов, чтобы быстрее находить новые решения», - говорит Штернберг.

⚖️ Forward P/E 2021 = 27, но есть подвох, в том что в 2022 году ожидается более низкая прибыль, чем в 2021. И только к 2023 году прибыль будет выше и P/E будет 26.8. В среднем, за последние 5 лет, компания имела P/E около 22-23. Пожалуй, по мультипликаторам, акции стоят немного дороже, чем хотелось бы, но пузыря тут нет.

📊 От компании ожидают роста выручки около 7-9% в год в следующие несколько лет, по прибыли ожидается падение на 8% в следующем году и далее рост темпами 10-13% год к году.

🎯 Целевая цена аналитиков Wall Street - 668$ при текущей в 637$. Т.е. апсайд около 5%.

💰 Дивидендная доходность менее 0.2%, не удивляет, учитывая, что компания платит всего около 4% от прибыли.

🚩Что в итоге? Thermo Fisher Scientific - это отличный, устойчивый и диверсифицированный бизнес, без продуктов которого точно не обойдется система здравоохранения. Растущие потоки, крепкий баланс, хороший менеджмент, что еще надо для счастья? Цена. Бизнес отличный, но мне нужна цена дешевле, я надеюсь получить цену ниже в следующем году. Фундаментально, цена в 480-550$ для меня была бы справедливой, ниже 480$ это уже покупка "со скидкой". У бумаги есть хорошая поддержка на 440-450$, от этой отметки мое мнение - Strong Buy. Но, с учетом рыночных факторов, падения прибыли в 2022 и текущей оценки:

Мой текущий рейтинг - BUY на коррекциях/HOLD при наличии.

👉🏻 Продолжение ждите в одном из следующих постов! Там будут еще более интересные идеи.

#подборки #TMO

👉🏻 Обзор Align Tech и почему именно эта тема интересна, читай в этом посте

👉🏻 Обзор Merck (MRK) был здесь

👉🏻 Обзор Novo Nordisk (NVO) был здесь

Сегодня посмотрим на...

🌟 Thermo Fisher Scientific (TMO) - капитализация 251 млрд. $

Вот одно из лучших сравнений для понимания места Thermo Fisher Scientific в секторе здравоохранения:

Эдди Юн, менеджер Fidelity Select Health Care Portfolio, называет Thermo Fisher Scientific «Walmart наук о жизни».

Странное сравнение? Почему именно так?

🛒 Будь то большая фармацевтическая, биотехнологическая или университетская лаборатория, клиенты приходят в этот "супермаркет медицинских наук" за аналитическими инструментами, лабораторным оборудованием и услугами, а также диагностическими наборами и расходными материалами.

💬 «Они являются предпочтительным партнером для любой фармацевтической или биотехнологической компании любого размера», - говорит Джефф Джонас, портфельный менеджер Gabelli Funds.

🦠 Thermo извлекла выгоду из возросшего спроса на свои продукты и услуги из-за COVID-19, и теперь компания готова извлечь выгоду из роста расходов на исследования и разработки среди фармацевтических компаний по всему миру.

Одна вещь, которая отличает TMO от остальных компаний, - это качество управления. Фирма успешно интегрировала несколько стратегических приобретений, которые помогли расширить ассортимент продуктов и услуг. Томми Стернберг, аналитик компании William Blair, отмечает, что Thermo особенно ловко держится рядом с клиентами и понимает, над чем работают их ученые.

💬 «Они проделывают фантастическую работу, узнавая клиентов и их потребности, и учатся у клиентов, чтобы быстрее находить новые решения», - говорит Штернберг.

⚖️ Forward P/E 2021 = 27, но есть подвох, в том что в 2022 году ожидается более низкая прибыль, чем в 2021. И только к 2023 году прибыль будет выше и P/E будет 26.8. В среднем, за последние 5 лет, компания имела P/E около 22-23. Пожалуй, по мультипликаторам, акции стоят немного дороже, чем хотелось бы, но пузыря тут нет.

📊 От компании ожидают роста выручки около 7-9% в год в следующие несколько лет, по прибыли ожидается падение на 8% в следующем году и далее рост темпами 10-13% год к году.

🎯 Целевая цена аналитиков Wall Street - 668$ при текущей в 637$. Т.е. апсайд около 5%.

💰 Дивидендная доходность менее 0.2%, не удивляет, учитывая, что компания платит всего около 4% от прибыли.

🚩Что в итоге? Thermo Fisher Scientific - это отличный, устойчивый и диверсифицированный бизнес, без продуктов которого точно не обойдется система здравоохранения. Растущие потоки, крепкий баланс, хороший менеджмент, что еще надо для счастья? Цена. Бизнес отличный, но мне нужна цена дешевле, я надеюсь получить цену ниже в следующем году. Фундаментально, цена в 480-550$ для меня была бы справедливой, ниже 480$ это уже покупка "со скидкой". У бумаги есть хорошая поддержка на 440-450$, от этой отметки мое мнение - Strong Buy. Но, с учетом рыночных факторов, падения прибыли в 2022 и текущей оценки:

Мой текущий рейтинг - BUY на коррекциях/HOLD при наличии.

👉🏻 Продолжение ждите в одном из следующих постов! Там будут еще более интересные идеи.

#подборки #TMO

{kind=link}

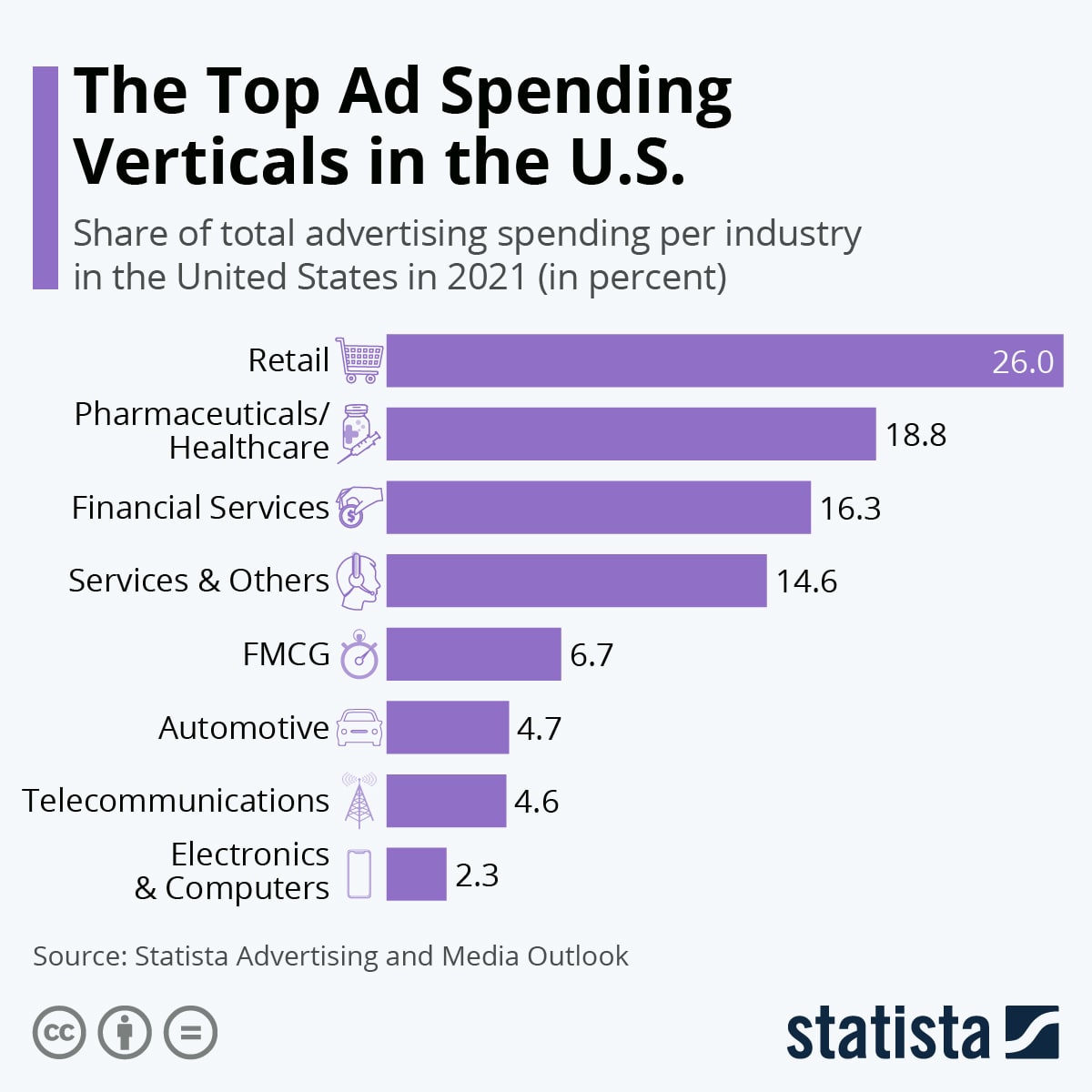

💸 Какие отрасли больше всего тратят на рекламу в США?

☝🏻Очень важная статистика для понимания рекламного рынка.

🇺🇸 Рекламный рынок США самый большой в мире. Каждый год компании тратят более 290 миллиардов долларов на рекламу в США, чтобы повысить осведомленность о своих продуктах и услугах и, в конечном итоге, улучшить свои продажи. Но какая отрасль расходует больше всего?

▫️Интересно, что больше всего денег тратится не на ту рекламу, которая продвигает конкретный продукт, а на ту, которая продает множество продуктов от разных брендов и производителей. Первое место с большим отрывом занимает розничная торговля. По данным Statista Advertising and Media Outlook, в 2021 году на розничную торговлю будет приходиться 26 процентов общих расходов на рекламу в США.

▫️На втором и третьем месте оказались фармацевтические и финансовые услуги, на которые пришлось около 19 и 16 процентов рекламных расходов соответственно. В отличие от розничной торговли, которая больше присутствует в цифровой рекламе, фармацевтический сектор и сектор здравоохранения по-прежнему в большей степени ориентированы на традиционные рекламные направления.

👇🏻Полная картина ниже

#статистика

☝🏻Очень важная статистика для понимания рекламного рынка.

🇺🇸 Рекламный рынок США самый большой в мире. Каждый год компании тратят более 290 миллиардов долларов на рекламу в США, чтобы повысить осведомленность о своих продуктах и услугах и, в конечном итоге, улучшить свои продажи. Но какая отрасль расходует больше всего?