💥Сезон отчетов в США пока идет очень позитивно, но рынок ждет заседания ФРС и сворачивания QE

👍🏻 Пока все идет отлично. 82% отчитавшихся компаний сообщают о превышении уровня прибыли на акцию (EPS) над консенсус-прогнозами аналитиков.

Для сравнения. За последние 5 лет в среднем 76% компаний отчитывались лучше ожиданий.

⚖️ По оценкам FactSet, форвардный мультипликатор P/E на горизонте 12 месяцев по акциям индекса S&P 500 сейчас составляет 21,1. Это выше, чем среднее значение за последние пять и десять лет. Т.е. по форвардным мультипликаторам акции дороговаты. Вроде бы и напрашивается коррекция.

📝 На этой неделе ожидаются отчеты 167 компаний из S&P 500, часть из которых мы будем разбирать. Основные отчеты как всегда на скриншоте ниже 👇🏻

🇷🇺 Добавим сюда и интересные отчеты по российским компаниям и другие важные события

🔹В понедельник 01.11:

- Группа Мать и Дитя (MDMG) операционные результаты за III квартал 2021 г., уже рассмотрели отчет здесь

- Мосэнерго (MSNG) финансовые результаты по МСФО за III квартал 2021 г.

- Энел Россия (ENRU) финансовые результаты по РСБУ за III квартал 2021 г.

- Татнефть (TATN) опубликовала отчет по РСБУ за 9 мес. 2021 года, отчет здесь

- Казатомпром (KAZP) также опубликовала операционный отчет, он здесь

🔹Во вторник 02.11

- Московская биржа (MOEX) опубликует объемы торгов за октябрь 2021 г.

🔹В среду 03.11

- Ленэнерго опубликует финансовые результаты по РСБУ за III квартал 2021 г.

- Юнипро (UPRO) опубликует финансовые результаты по МСФО за III квартал 2021 г.

📣 Заседание ФРС

Конечно, самой важной новостью недели будет заседание ФРС, итоги которого будут опубликованы в среду, 3 ноября.

⏰ В 21:00 МСК будут опубликованы значение ключевой ставки, прочие параметры монетарной политики и стейтмент (пояснительная записка) регулятора. В 21:30 МСК состоится пресс-конференция Джерома Пауэлла.

Предполагается, что ключевая ставка останется без изменений, на уровне 0–0,25%. Но для рынков очень важна риторика, что же скажет регулятор и какой расклад даст на будущее, с учетом пандемии. Многие ждут начала сворачивания программы QE. Я думаю, что QE начнут сворачивать, но очень плавно и без резких движений, что вряд ли станет причиной "обвала" рынков, которого ждут многие аналитики и инвесторы. Но рынок дорогой, в этом они правы. И роста без коррекций тоже не бывает. Так что будем следить что будет по итогам заседания ФРС.

🔹В четверг 04.11:

- Состоится заседание министерского мониторингового комитета ОПЕК+

#отчеты #новости

👍🏻 Пока все идет отлично. 82% отчитавшихся компаний сообщают о превышении уровня прибыли на акцию (EPS) над консенсус-прогнозами аналитиков.

Для сравнения. За последние 5 лет в среднем 76% компаний отчитывались лучше ожиданий.

⚖️ По оценкам FactSet, форвардный мультипликатор P/E на горизонте 12 месяцев по акциям индекса S&P 500 сейчас составляет 21,1. Это выше, чем среднее значение за последние пять и десять лет. Т.е. по форвардным мультипликаторам акции дороговаты. Вроде бы и напрашивается коррекция.

📝 На этой неделе ожидаются отчеты 167 компаний из S&P 500, часть из которых мы будем разбирать. Основные отчеты как всегда на скриншоте ниже 👇🏻

🇷🇺 Добавим сюда и интересные отчеты по российским компаниям и другие важные события

🔹В понедельник 01.11:

- Группа Мать и Дитя (MDMG) операционные результаты за III квартал 2021 г., уже рассмотрели отчет здесь

- Мосэнерго (MSNG) финансовые результаты по МСФО за III квартал 2021 г.

- Энел Россия (ENRU) финансовые результаты по РСБУ за III квартал 2021 г.

- Татнефть (TATN) опубликовала отчет по РСБУ за 9 мес. 2021 года, отчет здесь

- Казатомпром (KAZP) также опубликовала операционный отчет, он здесь

🔹Во вторник 02.11

- Московская биржа (MOEX) опубликует объемы торгов за октябрь 2021 г.

🔹В среду 03.11

- Ленэнерго опубликует финансовые результаты по РСБУ за III квартал 2021 г.

- Юнипро (UPRO) опубликует финансовые результаты по МСФО за III квартал 2021 г.

📣 Заседание ФРС

Конечно, самой важной новостью недели будет заседание ФРС, итоги которого будут опубликованы в среду, 3 ноября.

⏰ В 21:00 МСК будут опубликованы значение ключевой ставки, прочие параметры монетарной политики и стейтмент (пояснительная записка) регулятора. В 21:30 МСК состоится пресс-конференция Джерома Пауэлла.

Предполагается, что ключевая ставка останется без изменений, на уровне 0–0,25%. Но для рынков очень важна риторика, что же скажет регулятор и какой расклад даст на будущее, с учетом пандемии. Многие ждут начала сворачивания программы QE. Я думаю, что QE начнут сворачивать, но очень плавно и без резких движений, что вряд ли станет причиной "обвала" рынков, которого ждут многие аналитики и инвесторы. Но рынок дорогой, в этом они правы. И роста без коррекций тоже не бывает. Так что будем следить что будет по итогам заседания ФРС.

🔹В четверг 04.11:

- Состоится заседание министерского мониторингового комитета ОПЕК+

#отчеты #новости

{kind=link}

🔥 Выходит огромное количество отчетов

🔎 Все свободное время провожу за их разбором

Все успеть нельзя, удается разобрать только самые топовые и крупные компании, но позже доберемся и до остальных.

И вот содержимое новой пачки отчетов для подписчиков Patreon 👇🏻

📕 Microsoft (MSFT) - отчет за Q3 2021. Результаты великолепны, но цены на новых максимумах. Насколько соответствует такая оценка текущим результатам и будущим перспективам? Разбираем отчет здесь.

📗Facebook (FB) или Meta 🤨. Акции откатились уже почти на 20% со своих хаев. Аналитики кричат, что Apple с их обновлениями конфиденциальности iOS убьют рекламный рынок. Facebook уже торгуется дешево, как не торговался последние лет 5. Стоит ли сейчас взять с дисконтом? Разбираемся в ролике.

📘Google (GOOG). Google неплохо растет на хорошем отчете, но рост выручки замедлился и аналитики прогнозируют, что он вернется к более низким допандемийным уровням. В это время цена акций на исторических хаях. Все аналитики кричат "Покупай!". Но стоит ли? Давайте разбираться, посмотрим как отчиталась компания, какие перспективы и насколько справедлива цена. Все здесь.

📙Visa (V). Visa уже откатила примерно процентов на 10% после отчета и процентов на 15-16% со своих исторических максимумов. И этот полет вниз на шикарном отчете, который был лучше ожиданий аналитиков. Что произошло и стоит ли выкупать просадку? Давайте разберем отчет и подумаем. Разбор здесь.

📕3M Company (MMM) - широко диверсифицированная промышленная компания, дивидендный король с доходностью около 3.3%, причем дивиденды абсолютно безопасны. Компания чувствует себя неплохо А вот с текущих максимумов этот див. король уже улетел почти на 15% вниз и пока топчется на месте. Стоит ли прикупить? Давайте разберем отчет и подумаем.

📗Apple (AAPL) что-то приуныла после отчета. Давайте разбираться что там приключилось и стоит ли подбирать акции. Обзор тут.

📘Amazon (AMZN). На последнем отчете Amazon слили, отчет выше значительно хуже ожиданий аналитиков и сильно разочаровал инвесторов. Как текущим фактом, так и прогнозами. Обсудим что делать в этом ролике.

📙 Акции Merck (MRK) на хаях, компания выпустила шикарный отчет, а показатели в следующем году могут быть еще выше. Не поздно ли покупать? И что еще интересного в отчете Merck, разбираемся в этом видео.

📕 Coca-Cola (KO) восстановилась в цене и показывает рекордные темпы роста и операционную прибыль. Див. доходность в моменте около 3%. Давайте посмотрим на отчет, показатели и подумаем что делать с акциями Coca-Cola. Обзор тут.

📗 Bristol-Myers Squibb Co (BMY). В этом видео посмотрим на отчет еще одной фарм. компании - BMY. Ключевое для них - показатели главных препаратов, пайплайн, баланс после покупки Celgene и дивиденды. Все тут.

📘 Kraft Heinz (KHC) уже прилично снизился и див. доходность по бумаге снова неплохая - 4.5%. Стоит ли брать такой дивиденд? Давайте посмотрим на отчет и сделаем выводы.

💥На время карантинов и локдаунов - спецпредложение чтобы не заскучать!

При оформлении годовой подписки на Patreon:

💸 Скидка 10%!

Предложение действует до конца недели.

#отчеты #Patreon #MSFT #V #GOOG #AAPL #FB #AMZN #KO #MMM #KHC #MRK #BMY

🔎 Все свободное время провожу за их разбором

Все успеть нельзя, удается разобрать только самые топовые и крупные компании, но позже доберемся и до остальных.

И вот содержимое новой пачки отчетов для подписчиков Patreon 👇🏻

📕 Microsoft (MSFT) - отчет за Q3 2021. Результаты великолепны, но цены на новых максимумах. Насколько соответствует такая оценка текущим результатам и будущим перспективам? Разбираем отчет здесь.

📗Facebook (FB) или Meta 🤨. Акции откатились уже почти на 20% со своих хаев. Аналитики кричат, что Apple с их обновлениями конфиденциальности iOS убьют рекламный рынок. Facebook уже торгуется дешево, как не торговался последние лет 5. Стоит ли сейчас взять с дисконтом? Разбираемся в ролике.

📘Google (GOOG). Google неплохо растет на хорошем отчете, но рост выручки замедлился и аналитики прогнозируют, что он вернется к более низким допандемийным уровням. В это время цена акций на исторических хаях. Все аналитики кричат "Покупай!". Но стоит ли? Давайте разбираться, посмотрим как отчиталась компания, какие перспективы и насколько справедлива цена. Все здесь.

📙Visa (V). Visa уже откатила примерно процентов на 10% после отчета и процентов на 15-16% со своих исторических максимумов. И этот полет вниз на шикарном отчете, который был лучше ожиданий аналитиков. Что произошло и стоит ли выкупать просадку? Давайте разберем отчет и подумаем. Разбор здесь.

📕3M Company (MMM) - широко диверсифицированная промышленная компания, дивидендный король с доходностью около 3.3%, причем дивиденды абсолютно безопасны. Компания чувствует себя неплохо А вот с текущих максимумов этот див. король уже улетел почти на 15% вниз и пока топчется на месте. Стоит ли прикупить? Давайте разберем отчет и подумаем.

📗Apple (AAPL) что-то приуныла после отчета. Давайте разбираться что там приключилось и стоит ли подбирать акции. Обзор тут.

📘Amazon (AMZN). На последнем отчете Amazon слили, отчет выше значительно хуже ожиданий аналитиков и сильно разочаровал инвесторов. Как текущим фактом, так и прогнозами. Обсудим что делать в этом ролике.

📙 Акции Merck (MRK) на хаях, компания выпустила шикарный отчет, а показатели в следующем году могут быть еще выше. Не поздно ли покупать? И что еще интересного в отчете Merck, разбираемся в этом видео.

📕 Coca-Cola (KO) восстановилась в цене и показывает рекордные темпы роста и операционную прибыль. Див. доходность в моменте около 3%. Давайте посмотрим на отчет, показатели и подумаем что делать с акциями Coca-Cola. Обзор тут.

📗 Bristol-Myers Squibb Co (BMY). В этом видео посмотрим на отчет еще одной фарм. компании - BMY. Ключевое для них - показатели главных препаратов, пайплайн, баланс после покупки Celgene и дивиденды. Все тут.

📘 Kraft Heinz (KHC) уже прилично снизился и див. доходность по бумаге снова неплохая - 4.5%. Стоит ли брать такой дивиденд? Давайте посмотрим на отчет и сделаем выводы.

💥На время карантинов и локдаунов - спецпредложение чтобы не заскучать!

При оформлении годовой подписки на Patreon:

💸 Скидка 10%!

Предложение действует до конца недели.

#отчеты #Patreon #MSFT #V #GOOG #AAPL #FB #AMZN #KO #MMM #KHC #MRK #BMY

{kind=link}

📝 Сегежа (SGZH) опубликовала отчет за 9 мес. 2021 года

👍🏻 Смотрю на цифры отчета и радуюсь что набрал себе полные карманы Сегежи.

🟢 Выручка выросла на +36% г/г на фоне восстановления глобального спроса и роста средних цен реализации продукции

🟢 Скорректированная OIBDA выросла в 2 раза г/г! При этом маржинальность увеличилась на 13 п.п. благодаря интегрированной бизнес-модели компании, росту выручки и работе менеджмента по оптимизации затрат

🟢 Чистая прибыль составила 11 млрд руб., против -5,5 млрд руб. убытка годом ранее. Рост за счет сильных операционных показателей, роста выручки и маржинальности бизнеса. На динамику чистой прибыли г/г также повлиял единовременный убыток по переоценке валютных кредитов в прошлом году.

🔴 Свободный денежный поток: -12 млрд руб. (-2,7 млрд руб. годом ранее). Да ребят, такие дела. Но а за счет чего еще получить кратный рост компании в ближайшие годы?

🟢 Чистый долг/OIBDA: 1,1х, в прошлом году было 2.8х. За счет роста OIBDA и снижения долга существенное снижение. Даже после приобретения активов, чистый долг будет ниже 2х, что весьма комфортно.

💬 Михаил Шамолин, президент Segezha Group, отметил:

🔹Рост финансовых показателей стал возможен благодаря слаженной работе всех подразделений компании, эффективной бизнес-модели, а также росту цен на продукцию.

🔹Спрос на ключевую продукцию оставался высоким на протяжении всего отчетного периода. В III квартале помогла благоприятная рыночная конъюнктура: по сравнению с прошлым кварталом цены на бумагу и пиломатериалы показали двузначные темпы роста, а цены на фанеру и клееный брус увеличились на 65% и 93% соответственно.

🔹Планируемое приобретение активов «Интер Форест Рус», о котором было объявлено в прошлом месяце, дает дополнительные возможности для масштабирования бизнеса и усиления конкурентных преимуществ.

💰Текущая доходность 2.6%, немного, но если вы хотите больших дивидендов от растущей компании.. 😞

🚩Сегежа - уникальный актив на российском рынке. Высокие темпы роста, хорошие планы на будущее и перспективы, понятная и прибыльная бизнес-модель, высокий уровень вертикальной интеграции, низкие издержки и себестоимость. Инвестпрограмма даст компании большой прирост показателей на горизонте 3-5 лет. Мой рейтинг "BUY". Затарен акциями под завязку.

#SGZH #Сегежа #отчеты

👍🏻 Смотрю на цифры отчета и радуюсь что набрал себе полные карманы Сегежи.

🟢 Выручка выросла на +36% г/г на фоне восстановления глобального спроса и роста средних цен реализации продукции

🟢 Скорректированная OIBDA выросла в 2 раза г/г! При этом маржинальность увеличилась на 13 п.п. благодаря интегрированной бизнес-модели компании, росту выручки и работе менеджмента по оптимизации затрат

🟢 Чистая прибыль составила 11 млрд руб., против -5,5 млрд руб. убытка годом ранее. Рост за счет сильных операционных показателей, роста выручки и маржинальности бизнеса. На динамику чистой прибыли г/г также повлиял единовременный убыток по переоценке валютных кредитов в прошлом году.

🔴 Свободный денежный поток: -12 млрд руб. (-2,7 млрд руб. годом ранее). Да ребят, такие дела. Но а за счет чего еще получить кратный рост компании в ближайшие годы?

🟢 Чистый долг/OIBDA: 1,1х, в прошлом году было 2.8х. За счет роста OIBDA и снижения долга существенное снижение. Даже после приобретения активов, чистый долг будет ниже 2х, что весьма комфортно.

💬 Михаил Шамолин, президент Segezha Group, отметил:

🔹Рост финансовых показателей стал возможен благодаря слаженной работе всех подразделений компании, эффективной бизнес-модели, а также росту цен на продукцию.

🔹Спрос на ключевую продукцию оставался высоким на протяжении всего отчетного периода. В III квартале помогла благоприятная рыночная конъюнктура: по сравнению с прошлым кварталом цены на бумагу и пиломатериалы показали двузначные темпы роста, а цены на фанеру и клееный брус увеличились на 65% и 93% соответственно.

🔹Планируемое приобретение активов «Интер Форест Рус», о котором было объявлено в прошлом месяце, дает дополнительные возможности для масштабирования бизнеса и усиления конкурентных преимуществ.

💰Текущая доходность 2.6%, немного, но если вы хотите больших дивидендов от растущей компании.. 😞

🚩Сегежа - уникальный актив на российском рынке. Высокие темпы роста, хорошие планы на будущее и перспективы, понятная и прибыльная бизнес-модель, высокий уровень вертикальной интеграции, низкие издержки и себестоимость. Инвестпрограмма даст компании большой прирост показателей на горизонте 3-5 лет. Мой рейтинг "BUY". Затарен акциями под завязку.

#SGZH #Сегежа #отчеты

{kind=link}

💥Бомбическая подборка из 7 акций для "Метавселенной" - "Metaverse". А вы готовы к метавселенной?

ч.2 Продолжение.

📍Эту тему мы начали разбирать 👉🏻 в этом посте 👈🏻, так что начало там, мы там разбирали такие бумаги, как FSLY, NVDA, FB (META), в этом посте продолжаем

🌟 Roblox Corporation (RBLX) - капитализация 48.3 млрд. $

На первый взгляд Roblox - это игровая платформа. Причем очень популярная. У компании 43,2 миллиона активных пользователей, которые во втором квартале провели на платформе 9,7 миллиарда часов.

🕹Но дело в том, что это не просто отдельная игра. Roblox использует сторонних разработчиков для создания различных игр, контента и других развлечений для своих пользователей. Фирма зарабатывает деньги, продавая свою виртуальную валюту, которую игроки могут использовать для доступа к этим играм, опыту, контенту и даже виртуальной одежде - например, сумке Gucci - для своих персонажей.

На самом деле, Roblox уже создал основу для метавселенной в своей игре. И эта основа продолжает расширяться.

🎉 В недавнем разговоре с аналитиками о доходах компании генеральный директор Roblox Дэйв Басуки упомянул, что платформа компании «приветствует шестилетних и в то же время - 30-летних». В конечном счете, Roblox рассматривает свою платформу как виртуальное место, где захватывающие события, такие как концерты, «происходят постоянно, так же, как сейчас идет игра», - сказал Басуки.

Чтобы это было интересно и увлекательно, RBLX тратит большие деньги на новые таланты и приобретения, чтобы создать свою версию метавселенной. Ярким примером является недавняя покупка Guilded, платформы, предназначенной для соединения различных игровых сообществ.

📈Что касается самой компании, Roblox продолжает видеть рост доходов от своей платформы и бизнес-модели. В последнем квартале объем продаж компании вырос на 126% по сравнению с аналогичным периодом прошлого года. И это после увеличения выручки на 140% в первом квартале по сравнению с аналогичным периодом прошлого года.

Учитывая лидирующую позицию в этой сфере, Roblox может стать отличным выбором для портфелей, нацеленных на будущее метавселенных.

⚖️ Пока компания убыточна, ее нельзя оценить по P/E.

P/S = 18, по выручке компания очень дорогая

Forward EV/Sales = 18.5.

🔴 Прибыли от компании не ожидают ближайшие несколько лет

📊 От компании ожидают роста выручки около 20% в год в следующие несколько лет

🎯 Аналитики настроены по бычьи. Целевая цена аналитиков Wall Street - 89$ при текущей в 81.14$, что подразумевает апсайд в 9.6%

🚩Roblox, бесспорно, компания, которая имеет отношение к "Метавселенной". Но в ее цену заложена очень большая премия за рост. По моим субъективным оценкам она не оправдана, поэтому я бы не спешил сейчас с покупкой акций RBLX, тут очень большие риски, Facebook (FB) - Meta является здесь гораздо менее рискованным вложением.

👉🏻 Продолжение ждите в одном из следующих постов!

#подборки #RBLX #Roblox

ч.2 Продолжение.

📍Эту тему мы начали разбирать 👉🏻 в этом посте 👈🏻, так что начало там, мы там разбирали такие бумаги, как FSLY, NVDA, FB (META), в этом посте продолжаем

🌟 Roblox Corporation (RBLX) - капитализация 48.3 млрд. $

На первый взгляд Roblox - это игровая платформа. Причем очень популярная. У компании 43,2 миллиона активных пользователей, которые во втором квартале провели на платформе 9,7 миллиарда часов.

🕹Но дело в том, что это не просто отдельная игра. Roblox использует сторонних разработчиков для создания различных игр, контента и других развлечений для своих пользователей. Фирма зарабатывает деньги, продавая свою виртуальную валюту, которую игроки могут использовать для доступа к этим играм, опыту, контенту и даже виртуальной одежде - например, сумке Gucci - для своих персонажей.

На самом деле, Roblox уже создал основу для метавселенной в своей игре. И эта основа продолжает расширяться.

🎉 В недавнем разговоре с аналитиками о доходах компании генеральный директор Roblox Дэйв Басуки упомянул, что платформа компании «приветствует шестилетних и в то же время - 30-летних». В конечном счете, Roblox рассматривает свою платформу как виртуальное место, где захватывающие события, такие как концерты, «происходят постоянно, так же, как сейчас идет игра», - сказал Басуки.

Чтобы это было интересно и увлекательно, RBLX тратит большие деньги на новые таланты и приобретения, чтобы создать свою версию метавселенной. Ярким примером является недавняя покупка Guilded, платформы, предназначенной для соединения различных игровых сообществ.

📈Что касается самой компании, Roblox продолжает видеть рост доходов от своей платформы и бизнес-модели. В последнем квартале объем продаж компании вырос на 126% по сравнению с аналогичным периодом прошлого года. И это после увеличения выручки на 140% в первом квартале по сравнению с аналогичным периодом прошлого года.

Учитывая лидирующую позицию в этой сфере, Roblox может стать отличным выбором для портфелей, нацеленных на будущее метавселенных.

⚖️ Пока компания убыточна, ее нельзя оценить по P/E.

P/S = 18, по выручке компания очень дорогая

Forward EV/Sales = 18.5.

🔴 Прибыли от компании не ожидают ближайшие несколько лет

📊 От компании ожидают роста выручки около 20% в год в следующие несколько лет

🎯 Аналитики настроены по бычьи. Целевая цена аналитиков Wall Street - 89$ при текущей в 81.14$, что подразумевает апсайд в 9.6%

🚩Roblox, бесспорно, компания, которая имеет отношение к "Метавселенной". Но в ее цену заложена очень большая премия за рост. По моим субъективным оценкам она не оправдана, поэтому я бы не спешил сейчас с покупкой акций RBLX, тут очень большие риски, Facebook (FB) - Meta является здесь гораздо менее рискованным вложением.

👉🏻 Продолжение ждите в одном из следующих постов!

#подборки #RBLX #Roblox

{kind=link}

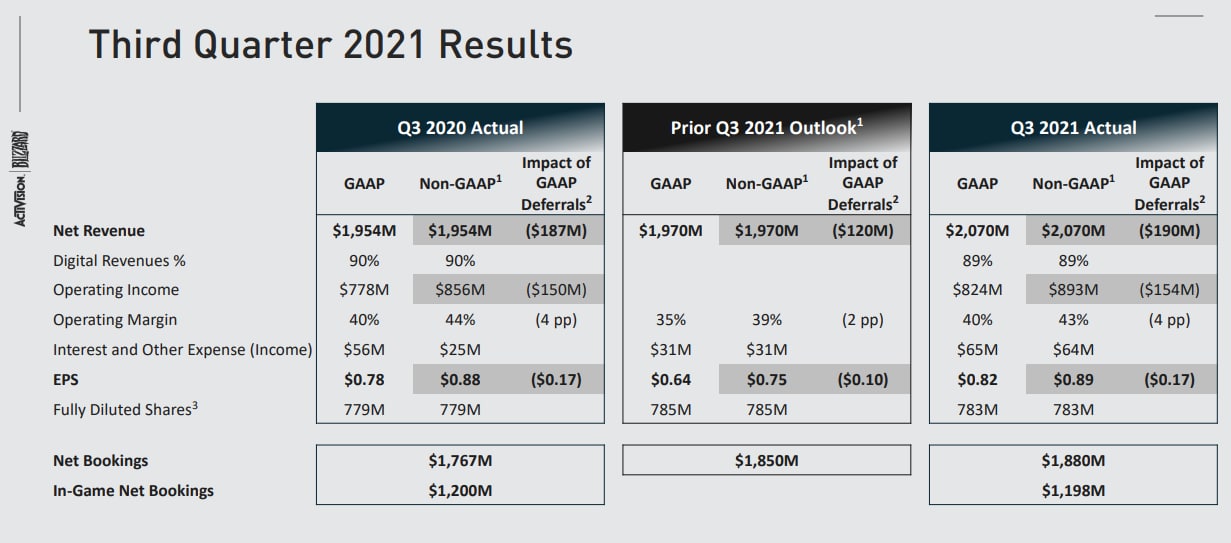

🔻Акции Activision Blizzard (ATVI) рухнули на -12.7% на премаркете

🕹 Activision Blizzard - крупнейшая в Америке компания по производству видеоигр, добившаяся невероятного успеха благодаря своим франшизам «Call of Duty», «World of Warcraft» и «CandyCrush». Компания собирается запустить свою новую игру Call of Duty, Call of Duty Vanguard, 5 ноября.

✅ Выручка: 1,88 млрд долларов при ожиданиях в 1,88 млрд долларов.

✅ Прибыль на акцию EPS: 0,89$ против ожиданий в 0,70$. И это выше 0.88$ прошлого года.

Если все так здорово, в чем же дело?

⚠️ Производитель видеоигр объявил об отсрочке выхода Overwatch 2 и Diablo IV, двух ключевых грядущих игр Blizzard. Компания отказалась назвать точную дату выпуска.

🔴 Еще одним негативным фактом является то, что прогноз на четвертый квартал не оправдал ожиданий аналитиков: прогноз в размере 2,78 миллиарда долларов. А ожидали 2,95 миллиарда долларов. Прибыль на акцию в прогнозе также была ниже ожиданий аналитиков: ожидали 1,39$ за акцию за четвертый квартал, а Activision Blizzard прогнозирует 1,29$.

🔴 Ну и компания еще не отошла от историй с корпоративными скандалами.

⚖️ Если компания заработает 3.7$ за 2021 год, то компания оценена с P/E = 18.3, при средней оценке 24-25 за последние 5 лет. Если компания будет увеличивать прибыль темпами 10-15% в год, то текущая оценка вполне оправдана и относительно средних значений компания торгуется с дисконтом.

🚩Все достаточно справедливо, ATVI попала в сложную ситуацию, поэтому и торгуется с небольшим дисконтом. Если посчитать, что компания разберется со своими проблемами, то ценник уже неплохой для покупки в долгосрок. Но стоит ли докупать именно сейчас с учетом итогов заседания ФРС на носу - вопрос. Техническая картина пока весьма унылая. Есть уровень от которого я точно буду покупать (если фундаментально в компании ничего не изменится) - это 50$ за акцию. Ниже только 40-42$. Отсюда тоже только покупка. Хоть ценник и неплохой, докупать пока не буду.

#ATVI #отчеты #обзоррынка

🕹 Activision Blizzard - крупнейшая в Америке компания по производству видеоигр, добившаяся невероятного успеха благодаря своим франшизам «Call of Duty», «World of Warcraft» и «CandyCrush». Компания собирается запустить свою новую игру Call of Duty, Call of Duty Vanguard, 5 ноября.

✅ Выручка: 1,88 млрд долларов при ожиданиях в 1,88 млрд долларов.

✅ Прибыль на акцию EPS: 0,89$ против ожиданий в 0,70$. И это выше 0.88$ прошлого года.

Если все так здорово, в чем же дело?

⚠️ Производитель видеоигр объявил об отсрочке выхода Overwatch 2 и Diablo IV, двух ключевых грядущих игр Blizzard. Компания отказалась назвать точную дату выпуска.

🔴 Еще одним негативным фактом является то, что прогноз на четвертый квартал не оправдал ожиданий аналитиков: прогноз в размере 2,78 миллиарда долларов. А ожидали 2,95 миллиарда долларов. Прибыль на акцию в прогнозе также была ниже ожиданий аналитиков: ожидали 1,39$ за акцию за четвертый квартал, а Activision Blizzard прогнозирует 1,29$.

🔴 Ну и компания еще не отошла от историй с корпоративными скандалами.

⚖️ Если компания заработает 3.7$ за 2021 год, то компания оценена с P/E = 18.3, при средней оценке 24-25 за последние 5 лет. Если компания будет увеличивать прибыль темпами 10-15% в год, то текущая оценка вполне оправдана и относительно средних значений компания торгуется с дисконтом.

🚩Все достаточно справедливо, ATVI попала в сложную ситуацию, поэтому и торгуется с небольшим дисконтом. Если посчитать, что компания разберется со своими проблемами, то ценник уже неплохой для покупки в долгосрок. Но стоит ли докупать именно сейчас с учетом итогов заседания ФРС на носу - вопрос. Техническая картина пока весьма унылая. Есть уровень от которого я точно буду покупать (если фундаментально в компании ничего не изменится) - это 50$ за акцию. Ниже только 40-42$. Отсюда тоже только покупка. Хоть ценник и неплохой, докупать пока не буду.

#ATVI #отчеты #обзоррынка

{kind=link}

Друзья, всем привет! 👋

📢 Совсем недавно я сделал онлайн-курс по работе с Interactive Brokers.

В нем я постарался ответить на максимальное количество вопросов, которые мне поступали:

- Как открыть счет?

- Как правильно переводить деньги на счет?

- Как работать с торговым терминалом, искать акции и облигации?

- Как оценивать фундаментальные показатели компаний прямо в терминале?

- Как настроить терминал, все окна и графики под свои задачи?

и многое другое.

🔖 В прикрепленном видео смотрите подробную презентацию курса.

🔔 Для всех моих подписчиков сейчас действует скидка.

Если вам интересно разобраться во всех тонкостях работы с Interactive Brokers, то переходите по ссылке и записывайтесь на курс ⬇️

📢 Совсем недавно я сделал онлайн-курс по работе с Interactive Brokers.

В нем я постарался ответить на максимальное количество вопросов, которые мне поступали:

- Как открыть счет?

- Как правильно переводить деньги на счет?

- Как работать с торговым терминалом, искать акции и облигации?

- Как оценивать фундаментальные показатели компаний прямо в терминале?

- Как настроить терминал, все окна и графики под свои задачи?

и многое другое.

🔖 В прикрепленном видео смотрите подробную презентацию курса.

🔔 Для всех моих подписчиков сейчас действует скидка.

Если вам интересно разобраться во всех тонкостях работы с Interactive Brokers, то переходите по ссылке и записывайтесь на курс ⬇️

YouTube

Презентация курса по Interactive Brokers

🌟 Курс по Interactive Brokers:

✅ https://matievskyinvest.ru/tws ✅

✅ https://matievskyinvest.ru/tws ✅

🏢 Что там с заседанием ФРС, давайте разбираться

💸 Первое. Конечно же сворачивание QE

📉 ФРС США объявила о начале сворачивания выкупа активов с рынка. В ноябре объем выкупа снизится до 105 миллиардов долларов со 120 миллиардов, а в декабре - до 90 миллиардов.

💬 "Комитет решил начать сокращать ежемесячные темпы покупки чистых активов... Позднее в этом месяце комитет будет наращивать на своем балансе объемы гособлигаций по крайней мере на 70 миллиардов долларов в месяц и ценных бумаг, обеспеченных ипотекой, по крайней мере на 35 миллиардов долларов в месяц", - говорится в релизе.

Начиная с декабря комитет намерен выкупать бумаг на 60 миллиардов и 30 миллиардов долларов в месяц соответственно. Ранее регулятор выкупал с рынка активы по 120 миллиардов долларов в месяц: гособлигаций - на 80 миллиардов долларов, и ипотечных бумаг - на 40 миллиардов.

Комитет считает, что снижение темпа выкупа активов аналогичным образом каждый месяц, вероятно, будет целесообразным, но готов корректировать темп выкупа при изменении экономического прогноза.

🧮 Второе. Ключевая ставка

Федеральная резервная система США сохранила базовую процентную ставку на уровне 0-0,25% годовых. Решение совпало с прогнозами большинства аналитиков. Было заявлено, что ставка останется на текущем уровне, пока не восстановится рынок труда, а инфляция не усилится до 2% и более.

📊 Третье. Экономика и прогнозы

Экономические показатели пока укрепляются благодаря и вакцинации и мягкой монетарной политике. ФРС заявила, что будет использовать все имеющиеся инструменты для поддержки экономики США и восстановления рынка труда.

Инфляция? ФРС считает, что резкий взлет инфляции был временным и этот эффект скоро стабилизируется.

🎯 Таргет ФРС по инфляции - 2%, а по уровню безработицы - 4-5%. Но по инфляции, речь идет о долгосрочной инфляции, а не текущей.

За этими показателями и стоит следить. А также за ситуацией вокруг коронавируса, это тоже будет влиять на решения ФРС.

📣 Четвертое. Речь Пауэлла

"Все будет хорошо!" 😁

Инфляция значительно снизится и ослабнет во 2 и 3 кварталах 2022 года. Увеличение заработных плат на рынке труда и связанных с этим издержек никого не беспокоит, а рынок труда должен нормализоваться. Также было заявлено, что ФРС будет активно реагировать на ситуацию и в случае необходимости перестать сокращать QE и даже наоборот... Такие дела.

📈 И последнее. Реакция рынка

Реакция рынка была позитивной, индекс S&P500 даже прибавил почти 1%. Ну а на большой рост рассчитывать и не стоило, ведь все сказанное соответствовало ожиданиям рынка, риторика была мягкой. Да и индексы на исторических максимумах, чтобы расти сильно. Пока все счастливы и рады слышать, что ФРС готова скорректировать свою политику в любую сторону в зависимости от обстоятельств.

Что же, если ничего не случится, то все идет к рождественскому ралли и к новым максимумам по итогам 2021 года. Но если и играть в эту игру, надо понимать, что она весьма спекулятивна, если смотреть на текущие отметки рынка, высокую инфляцию и повышение ставок на горизонте 2022 года.

#ФРС #новости

💸 Первое. Конечно же сворачивание QE

📉 ФРС США объявила о начале сворачивания выкупа активов с рынка. В ноябре объем выкупа снизится до 105 миллиардов долларов со 120 миллиардов, а в декабре - до 90 миллиардов.

💬 "Комитет решил начать сокращать ежемесячные темпы покупки чистых активов... Позднее в этом месяце комитет будет наращивать на своем балансе объемы гособлигаций по крайней мере на 70 миллиардов долларов в месяц и ценных бумаг, обеспеченных ипотекой, по крайней мере на 35 миллиардов долларов в месяц", - говорится в релизе.

Начиная с декабря комитет намерен выкупать бумаг на 60 миллиардов и 30 миллиардов долларов в месяц соответственно. Ранее регулятор выкупал с рынка активы по 120 миллиардов долларов в месяц: гособлигаций - на 80 миллиардов долларов, и ипотечных бумаг - на 40 миллиардов.

Комитет считает, что снижение темпа выкупа активов аналогичным образом каждый месяц, вероятно, будет целесообразным, но готов корректировать темп выкупа при изменении экономического прогноза.

🧮 Второе. Ключевая ставка

Федеральная резервная система США сохранила базовую процентную ставку на уровне 0-0,25% годовых. Решение совпало с прогнозами большинства аналитиков. Было заявлено, что ставка останется на текущем уровне, пока не восстановится рынок труда, а инфляция не усилится до 2% и более.

📊 Третье. Экономика и прогнозы

Экономические показатели пока укрепляются благодаря и вакцинации и мягкой монетарной политике. ФРС заявила, что будет использовать все имеющиеся инструменты для поддержки экономики США и восстановления рынка труда.

Инфляция? ФРС считает, что резкий взлет инфляции был временным и этот эффект скоро стабилизируется.

🎯 Таргет ФРС по инфляции - 2%, а по уровню безработицы - 4-5%. Но по инфляции, речь идет о долгосрочной инфляции, а не текущей.

За этими показателями и стоит следить. А также за ситуацией вокруг коронавируса, это тоже будет влиять на решения ФРС.

📣 Четвертое. Речь Пауэлла

"Все будет хорошо!" 😁

Инфляция значительно снизится и ослабнет во 2 и 3 кварталах 2022 года. Увеличение заработных плат на рынке труда и связанных с этим издержек никого не беспокоит, а рынок труда должен нормализоваться. Также было заявлено, что ФРС будет активно реагировать на ситуацию и в случае необходимости перестать сокращать QE и даже наоборот... Такие дела.

📈 И последнее. Реакция рынка

Реакция рынка была позитивной, индекс S&P500 даже прибавил почти 1%. Ну а на большой рост рассчитывать и не стоило, ведь все сказанное соответствовало ожиданиям рынка, риторика была мягкой. Да и индексы на исторических максимумах, чтобы расти сильно. Пока все счастливы и рады слышать, что ФРС готова скорректировать свою политику в любую сторону в зависимости от обстоятельств.

Что же, если ничего не случится, то все идет к рождественскому ралли и к новым максимумам по итогам 2021 года. Но если и играть в эту игру, надо понимать, что она весьма спекулятивна, если смотреть на текущие отметки рынка, высокую инфляцию и повышение ставок на горизонте 2022 года.

#ФРС #новости

{kind=link}

💥Бомбическая подборка из 7 акций для "Метавселенной" - "Metaverse". А вы готовы к метавселенной?

Ч.3 Продолжение.

📍Эту тему мы начали разбирать 👉🏻 в этом посте 👈🏻, так что начало там, мы там разбирали такие бумаги, как FSLY, NVDA, FB (META), а вот 👉🏻 здесь 👈🏻 разбирали Roblox (RBLX). И теперь продолжаем.

🌟 Autodesk (ADSK) - капитализация 69 млрд. $

Autodesk стал публичным в 1980-х годах и наиболее известен своим новаторским программным обеспечением AutoCAD. Это приложение позволяет инженерам, архитекторам, дизайнерам и ученым виртуально проектировать и создавать здания, продукты, инфраструктурные проекты и многое другое как в 2D, так и в 3D. Это стандартное программное обеспечение для отрасли, и большинство строительных проектов используют программное обеспечение Autodesk хотя бы на каком-то этапе в течение своего жизненного цикла.

💰Это программное обеспечение по-прежнему является основным источником дохода для компании, помогая ей реализовать продажи на сумму более 1 миллиарда долларов только за второй квартал этого года.

Что интересно для ADSK, так это то, что разработчики начали использовать его программное обеспечение для проектирования и создания виртуальных миров для игр и развлечений. Теперь компания предлагает набор продуктов, предназначенных для рендеринга 3D-анимации, строительства и запуска виртуальных зданий, а также создания в пространствах VR и дополненной реальности (AR). Выручка от этого сегмента (M&E) в последнем квартале выросла на 10% по сравнению с аналогичным периодом прошлого года.

🥇Autodesk идеально подходит и быстро становится лучшим выбором для разработчиков, занимающихся "строительством" метавселенной.

Возможно, лучшая часть всего этого заключается в том, что Autodesk продолжает развиваться в сторону прибыльной модели «программное обеспечение как услуга» (SaaS), при этом регулярные доходы составляют 98% от общего объема продаж за последний квартал. Это дает и высокие регулярные прибыли. Прибыль выросла на 23,5% во втором квартале, при этом ADSK принесла 186 миллионов долларов свободного денежного потока.

Имея за плечами долгую историю 3D-дизайна, Autodesk будет востребованной компанией для любой метавселенной.

⚖️ Forward P/E 2022FY = 61.9, компания выглядит достаточно дорого

P/S = 16, по выручке компания также очень дорогая, даже несмотря на высокую маржу по прибыли в 32.5%

📊 От компании ожидают роста выручки около 12-18% в год в следующие несколько лет, с ростом прибыли выше 20% в год в следующие 2-3 года.

🎯 Аналитики настроены по бычьи. Целевая цена аналитиков Wall Street - 344.65$ при текущей в 308.37$, что подразумевает апсайд в 11.7%

🚩Autodesk - шикарная компания, чьи программные продукты будут использоваться для моделирования 3D мира новых "метавселенных". Но мой взгляд на акции негативный. Дело в том, что компания Autodesk уже является лидером в своей сфере и возможностей для роста осталось не так много. Даже с учетом консенсус-прогноза по выручке и прибыли, текущая оценка в 62 P/E выглядит очень высокой. Даже к 2025-2026 году коэффициент P/E будет около 30. Поэтому не считаю покупку этих акций сейчас оправданной. Но если будет коррекция на рынке и акции упадут в цене, буду следить, ведь сам бизнес классный.

👉🏻 Продолжение ждите в одном из следующих постов!

#подборки #ADSK #Autodesk

Ч.3 Продолжение.

📍Эту тему мы начали разбирать 👉🏻 в этом посте 👈🏻, так что начало там, мы там разбирали такие бумаги, как FSLY, NVDA, FB (META), а вот 👉🏻 здесь 👈🏻 разбирали Roblox (RBLX). И теперь продолжаем.

🌟 Autodesk (ADSK) - капитализация 69 млрд. $

Autodesk стал публичным в 1980-х годах и наиболее известен своим новаторским программным обеспечением AutoCAD. Это приложение позволяет инженерам, архитекторам, дизайнерам и ученым виртуально проектировать и создавать здания, продукты, инфраструктурные проекты и многое другое как в 2D, так и в 3D. Это стандартное программное обеспечение для отрасли, и большинство строительных проектов используют программное обеспечение Autodesk хотя бы на каком-то этапе в течение своего жизненного цикла.

💰Это программное обеспечение по-прежнему является основным источником дохода для компании, помогая ей реализовать продажи на сумму более 1 миллиарда долларов только за второй квартал этого года.

Что интересно для ADSK, так это то, что разработчики начали использовать его программное обеспечение для проектирования и создания виртуальных миров для игр и развлечений. Теперь компания предлагает набор продуктов, предназначенных для рендеринга 3D-анимации, строительства и запуска виртуальных зданий, а также создания в пространствах VR и дополненной реальности (AR). Выручка от этого сегмента (M&E) в последнем квартале выросла на 10% по сравнению с аналогичным периодом прошлого года.

🥇Autodesk идеально подходит и быстро становится лучшим выбором для разработчиков, занимающихся "строительством" метавселенной.

Возможно, лучшая часть всего этого заключается в том, что Autodesk продолжает развиваться в сторону прибыльной модели «программное обеспечение как услуга» (SaaS), при этом регулярные доходы составляют 98% от общего объема продаж за последний квартал. Это дает и высокие регулярные прибыли. Прибыль выросла на 23,5% во втором квартале, при этом ADSK принесла 186 миллионов долларов свободного денежного потока.

Имея за плечами долгую историю 3D-дизайна, Autodesk будет востребованной компанией для любой метавселенной.

⚖️ Forward P/E 2022FY = 61.9, компания выглядит достаточно дорого

P/S = 16, по выручке компания также очень дорогая, даже несмотря на высокую маржу по прибыли в 32.5%

📊 От компании ожидают роста выручки около 12-18% в год в следующие несколько лет, с ростом прибыли выше 20% в год в следующие 2-3 года.

🎯 Аналитики настроены по бычьи. Целевая цена аналитиков Wall Street - 344.65$ при текущей в 308.37$, что подразумевает апсайд в 11.7%

🚩Autodesk - шикарная компания, чьи программные продукты будут использоваться для моделирования 3D мира новых "метавселенных". Но мой взгляд на акции негативный. Дело в том, что компания Autodesk уже является лидером в своей сфере и возможностей для роста осталось не так много. Даже с учетом консенсус-прогноза по выручке и прибыли, текущая оценка в 62 P/E выглядит очень высокой. Даже к 2025-2026 году коэффициент P/E будет около 30. Поэтому не считаю покупку этих акций сейчас оправданной. Но если будет коррекция на рынке и акции упадут в цене, буду следить, ведь сам бизнес классный.

👉🏻 Продолжение ждите в одном из следующих постов!

#подборки #ADSK #Autodesk

{kind=link}

📉 Цены на алюминий резко падают.

За последние 3 недели цены на LSE упали с 3200 до почти 2500$.

🔻Котировки Русал (RUAL) в моменте -4.2%

Рост цен на алюминий в 2021 году был результатом высокого спроса в Китае и растущей обеспокоенности по поводу того, что новая климатическая политика Китая, направленная на сокращение выбросов парниковых газов, может ограничить будущие поставки металла. В 2020 году на Китай приходилось 56% всего производства рафинированного алюминия.

Рынок алюминия также рос и на фоне рисков, связанных с поставками бокситов из Гвинеи после государственного переворота в этой стране.

📝 По прогнозу International Aluminium Institute, к 2050 г. мировое потребление алюминия увеличится примерно на 80% по сравнению с показателями 2020 г. и превысит 170 млн тонн в год. При этом производство первичного алюминия вырастет до 90 млн тонн, в то время как вторичная переработка увеличится с 31 до 80 млн тонн в год.

В то же время, хотя номинально имеющиеся в мире мощности по производству алюминия избыточны, многие из них устарели и нуждаются в замене на новые, использующие более современные технологии и возобновляемые источники энергии. Все это обеспечит алюминию долгосрочный рост стоимости.

⚡️Но производство алюминия - это очень энергоемкий процесс, и, несмотря на повышение энергоэффективности в Китае в последние десятилетия, этот процесс остается высоко "углеродоемким": более 80% алюминия в Китае производится с использованием энергии, работающей на угле.

👉🏻 "РУСАЛ", один из крупнейших мировых производителей первичного алюминия, объединяющий все российские алюминиевые заводы, в данной ситуации имеет конкурентное преимущество. Энергетический кризис обходит компанию стороной, поскольку в рамках общего холдинга EN+ она имеет доступ к относительно недорогой и "чистой" энергии ГЭС.

🤔 Можно уже начать потихоньку подбирать Русал, который был продан после ралли с 50 рублей.

#RUAL #Русал #алюминий

За последние 3 недели цены на LSE упали с 3200 до почти 2500$.

🔻Котировки Русал (RUAL) в моменте -4.2%

Рост цен на алюминий в 2021 году был результатом высокого спроса в Китае и растущей обеспокоенности по поводу того, что новая климатическая политика Китая, направленная на сокращение выбросов парниковых газов, может ограничить будущие поставки металла. В 2020 году на Китай приходилось 56% всего производства рафинированного алюминия.

Рынок алюминия также рос и на фоне рисков, связанных с поставками бокситов из Гвинеи после государственного переворота в этой стране.

📝 По прогнозу International Aluminium Institute, к 2050 г. мировое потребление алюминия увеличится примерно на 80% по сравнению с показателями 2020 г. и превысит 170 млн тонн в год. При этом производство первичного алюминия вырастет до 90 млн тонн, в то время как вторичная переработка увеличится с 31 до 80 млн тонн в год.

В то же время, хотя номинально имеющиеся в мире мощности по производству алюминия избыточны, многие из них устарели и нуждаются в замене на новые, использующие более современные технологии и возобновляемые источники энергии. Все это обеспечит алюминию долгосрочный рост стоимости.

⚡️Но производство алюминия - это очень энергоемкий процесс, и, несмотря на повышение энергоэффективности в Китае в последние десятилетия, этот процесс остается высоко "углеродоемким": более 80% алюминия в Китае производится с использованием энергии, работающей на угле.

👉🏻 "РУСАЛ", один из крупнейших мировых производителей первичного алюминия, объединяющий все российские алюминиевые заводы, в данной ситуации имеет конкурентное преимущество. Энергетический кризис обходит компанию стороной, поскольку в рамках общего холдинга EN+ она имеет доступ к относительно недорогой и "чистой" энергии ГЭС.

🤔 Можно уже начать потихоньку подбирать Русал, который был продан после ралли с 50 рублей.

#RUAL #Русал #алюминий

{kind=link}

🔻 Акции Dropbox падают более чем на 10% после отчета за 3 квартал

После выхода на IPO в 2018 году компания уже стала прибыльной, значительно увеличила выручку, прибыль, количество пользователей, приобрела и запустила новые продукты.

❗️Но после этого падения она сейчас торгуется по цене IPO, которое было 3 года назад!

📊 Более того, это растущая технологическая компания, которая оценена значительно ниже своих коллег по сектору.

❓Является ли это падение отличной возможностью купить акции?

Именно об этом поговорим в новом ролике на YouTube.

Разберем:

👉🏻 Бизнес компании, чем занимается, какие продукты

👉🏻 Финансовые показатели

👉🏻 Результаты за 3 квартал

👉🏻 Оценка компании и стоит ли покупать

👉🏻 Возможные риски и проблемы

👉🏻 Что можно придумать с опционами на акции DBX

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

➡️ Ссылка на ролик здесь ⬅️

#YouTube #YT #DBX #Dropbox #обзор

После выхода на IPO в 2018 году компания уже стала прибыльной, значительно увеличила выручку, прибыль, количество пользователей, приобрела и запустила новые продукты.

❗️Но после этого падения она сейчас торгуется по цене IPO, которое было 3 года назад!

📊 Более того, это растущая технологическая компания, которая оценена значительно ниже своих коллег по сектору.

❓Является ли это падение отличной возможностью купить акции?

Именно об этом поговорим в новом ролике на YouTube.

Разберем:

👉🏻 Бизнес компании, чем занимается, какие продукты

👉🏻 Финансовые показатели

👉🏻 Результаты за 3 квартал

👉🏻 Оценка компании и стоит ли покупать

👉🏻 Возможные риски и проблемы

👉🏻 Что можно придумать с опционами на акции DBX

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

➡️ Ссылка на ролик здесь ⬅️

#YouTube #YT #DBX #Dropbox #обзор

YouTube

Анализ акций Dropbox (DBX). Разбор компании Dropbox, прогноз. Возможность купить акции по цене IPO!

Анализ акций Dropbox (DBX). Разбор компании Dropbox, прогноз. Возможность купить акции по цене IPO!

В этом видео проведем анализ и обзор акций Dropbox, разберем фундаментал Dropbox (DBX), последний отчет компании Dropbox, дадим прогноз по акциям Dropbox…

В этом видео проведем анализ и обзор акций Dropbox, разберем фундаментал Dropbox (DBX), последний отчет компании Dropbox, дадим прогноз по акциям Dropbox…

ФосАгро (PHOR) отчиталась сегодня за 3 квартал 2021 года

📝 Основные результаты:

🟢 Выручка: 116,3 млрд руб. (+63,8% г/г) на фоне высокого сезонного спроса на удобрения

🟢 EBITDA: 57,2 млрд руб. (рост более чем в 2 раза г/г). Модернизация производственных активов, повышение эффективности основных агрегатов и рост обеспеченности ключевыми ресурсами позволили получить рентабельность по EBITDA за квартал на уровне 49,2%.

🟢 Скорр. чистая прибыль: 39,7 млрд руб. (+109% г/г)

🟢 Свободный денежный поток: 20,7 млрд руб. (+6,9% г/г)

🟢 Чистый долг/EBITDA: 0,83х. Долговая нагрузка несущественна при текущих уровнях EBITDA.

💬 Генеральный директор ПАО «ФосАгро» Андрей Гурьев отметил:

«В начале я бы хотел поделиться очень важной для нас новостью – в третьем квартале 2021 года ФосАгро первой в России прошла оценку соответствия требованиям национального стандарта улучшенной продукции.

Это подтверждает уникальную экоэффективность продукции ФосАгро, которая теперь сможет маркировать её национальным стандартом. Ранее такую возможность мы получили от Европейской комиссии, разрешившей использовать маркировку на удобрениях, соответствующих самым жестким требованиям в области регулирования кадмия в ЕС.

Кроме того, компания продолжает наращивать выпуск удобрений на своих производственных активах. В настоящий момент мы приближаемся к завершению строительства современного производственного комплекса на площадке в Волхове, мощность которого должна составить до одного миллиона тонн экоэффективных удобрений.

Говоря о результатах деятельности группы за 9 месяцев 2021 года я бы хотел отметить, что мы снова установили несколько исторических рекордов. Проведенная модернизация производственных агрегатов, повышение общей эффективности производств и рост уровня обеспеченности ключевым сырьем позволили нам увеличить выпуск фосфорной кислоты на 5% к уровню прошлого года, что позволило нарастить выпуск наиболее маржинальных марок удобрений, таких как DAP/MAP и NPK, на 9% и 7% соответственно."

📊 Рыночные перспективы

В начале 4 квартала 2021 года мировые рынки удобрений характеризуются дальнейшей ценовой эскалацией, что связано с развитием энергетического кризиса, беспрецедентным ростом цен на природный газ в странах Европы и Азии и последующим сокращением производства удобрений, а также вследствие ограничений экспорта из Китая в пользу внутренних поставок. Цены на глобальных рынках вновь обновили многолетние максимумы и продолжают расти, особенно на азотные удобрения на фоне приближения основного сезонного спроса на ключевых рынках Северной Америки, Европы и в Китае.

⚖️ Исходя из прибыли за 9 месяцев 2021 года компания оценена дешево, всего в 6.5 P/E

💰Форвардная див. доходность высокая 10.5%.

ФосАгро направляет на дивиденды свыше 75% FCF, если чистый долг/EBITDA меньше 1x.

Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли. Платят ежеквартально.

⚠️ Сезонность и цикличность спроса на мировом рынке удобрений – один из ключевых факторов риска в отрасли. Способность производителя удобрений равномерно распределять потоки продукции в зависимости от активности сельхозпроизводителей в разных регионах мира напрямую влияет на операционные и финансовые показатели. Также следует отметить повышение НДПИ, что отражается на снижении прибыли, а также постоянные ограничения на экспорт.

🚩ФосАгро показала ожидаемо прекрасный отчет, в основном, благодаря рыночной конъюнктуре. Ожидается, что цены на удобрения также останутся высокими, а это значит, что 4 квартал также покажет отличные результаты. Да, акции выросли более чем в два раза за последний год, но учитывая финансовые показатели, по мультипликаторам компания стоит совсем недорого.

💼 Имею акции ФосАгро в своем портфеле. Отличная компания, с самой низкой себестоимостью в отрасли, может быть интересна долгосрочным инвесторам даже на текущих ценовых уровнях, хотя трудно рекомендовать покупку на таких пиках. Т.к. уже имею позицию, буду добирать неспеша на возможных просадках.

#PHOR #ФосАгро #отчеты #обзор

📝 Основные результаты:

🟢 Выручка: 116,3 млрд руб. (+63,8% г/г) на фоне высокого сезонного спроса на удобрения

🟢 EBITDA: 57,2 млрд руб. (рост более чем в 2 раза г/г). Модернизация производственных активов, повышение эффективности основных агрегатов и рост обеспеченности ключевыми ресурсами позволили получить рентабельность по EBITDA за квартал на уровне 49,2%.

🟢 Скорр. чистая прибыль: 39,7 млрд руб. (+109% г/г)

🟢 Свободный денежный поток: 20,7 млрд руб. (+6,9% г/г)

🟢 Чистый долг/EBITDA: 0,83х. Долговая нагрузка несущественна при текущих уровнях EBITDA.

💬 Генеральный директор ПАО «ФосАгро» Андрей Гурьев отметил:

«В начале я бы хотел поделиться очень важной для нас новостью – в третьем квартале 2021 года ФосАгро первой в России прошла оценку соответствия требованиям национального стандарта улучшенной продукции.

Это подтверждает уникальную экоэффективность продукции ФосАгро, которая теперь сможет маркировать её национальным стандартом. Ранее такую возможность мы получили от Европейской комиссии, разрешившей использовать маркировку на удобрениях, соответствующих самым жестким требованиям в области регулирования кадмия в ЕС.

Кроме того, компания продолжает наращивать выпуск удобрений на своих производственных активах. В настоящий момент мы приближаемся к завершению строительства современного производственного комплекса на площадке в Волхове, мощность которого должна составить до одного миллиона тонн экоэффективных удобрений.

Говоря о результатах деятельности группы за 9 месяцев 2021 года я бы хотел отметить, что мы снова установили несколько исторических рекордов. Проведенная модернизация производственных агрегатов, повышение общей эффективности производств и рост уровня обеспеченности ключевым сырьем позволили нам увеличить выпуск фосфорной кислоты на 5% к уровню прошлого года, что позволило нарастить выпуск наиболее маржинальных марок удобрений, таких как DAP/MAP и NPK, на 9% и 7% соответственно."

📊 Рыночные перспективы

В начале 4 квартала 2021 года мировые рынки удобрений характеризуются дальнейшей ценовой эскалацией, что связано с развитием энергетического кризиса, беспрецедентным ростом цен на природный газ в странах Европы и Азии и последующим сокращением производства удобрений, а также вследствие ограничений экспорта из Китая в пользу внутренних поставок. Цены на глобальных рынках вновь обновили многолетние максимумы и продолжают расти, особенно на азотные удобрения на фоне приближения основного сезонного спроса на ключевых рынках Северной Америки, Европы и в Китае.

⚖️ Исходя из прибыли за 9 месяцев 2021 года компания оценена дешево, всего в 6.5 P/E

💰Форвардная див. доходность высокая 10.5%.

ФосАгро направляет на дивиденды свыше 75% FCF, если чистый долг/EBITDA меньше 1x.

Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли. Платят ежеквартально.

⚠️ Сезонность и цикличность спроса на мировом рынке удобрений – один из ключевых факторов риска в отрасли. Способность производителя удобрений равномерно распределять потоки продукции в зависимости от активности сельхозпроизводителей в разных регионах мира напрямую влияет на операционные и финансовые показатели. Также следует отметить повышение НДПИ, что отражается на снижении прибыли, а также постоянные ограничения на экспорт.

🚩ФосАгро показала ожидаемо прекрасный отчет, в основном, благодаря рыночной конъюнктуре. Ожидается, что цены на удобрения также останутся высокими, а это значит, что 4 квартал также покажет отличные результаты. Да, акции выросли более чем в два раза за последний год, но учитывая финансовые показатели, по мультипликаторам компания стоит совсем недорого.

💼 Имею акции ФосАгро в своем портфеле. Отличная компания, с самой низкой себестоимостью в отрасли, может быть интересна долгосрочным инвесторам даже на текущих ценовых уровнях, хотя трудно рекомендовать покупку на таких пиках. Т.к. уже имею позицию, буду добирать неспеша на возможных просадках.

#PHOR #ФосАгро #отчеты #обзор

{kind=link}

«СПБ Биржа» объявляет о запуске IPO на собственной платформе

Предложение будет структурировано как первичное размещение выпущенных новых Акций СПБ Биржи с целью привлечения средств в объеме, эквивалентном примерно 150 млн долларов США. Исходя из индикативного ценового диапазона, предполагаемая стоимость акционерного капитала Компании соответствует 1,2–1,3 млрд долларов США на основе прединвестиционной оценки.

💸 Диапазон цены Предложения установлен в пределах от 10,5 долларов США до 11,5 долларов США за одну акцию.

Окончательная цена одной Предлагаемой акции будет установлена после завершения формирования книги заявок, и, как ожидается, будет объявлена 19 ноября 2021 года или около этой даты. Ожидается, что торги Акциями с тикером «SPBE», а также ISIN RU000A0JQ9P9 начнутся на СПБ Бирже 19 ноября 2021 года или около этой даты, а инвесторы получат их 23 ноября 2021 года или около этой даты с учетом соблюдения общепринятых условий закрытия сделки.

💬 Роман Горюнов, Генеральный директор и член Совета директоров СПБ Биржи, прокомментировал:

«СПБ Биржа всегда верила в потенциал розничных инвесторов в России. Мы гордимся тем, что сегодня являемся ведущим организатором торгов иностранными ценными бумагами на российском финансовом рынке благодаря высокой ликвидности, узким спредам, возможностям наилучшего исполнения сделок и почти круглосуточным торгам.

В последние годы мы наблюдаем стремительный рост розничного инвестирования в России, которым сопровождается бурное развитие нашего бизнеса. Мы стремимся привлечь капитал на развитие нашего бизнеса через размещение на собственной торговой площадке, потому что, во-первых, это отвечает позиционированию СПБ Биржи, сфокусированной на розничных инвесторах, а во-вторых, размещение на СПБ Бирже соответствует нашей стратегии роста и позволит нашим розничным инвесторам быть среди первых участников ее размещения и участвовать в новом этапе создания дополнительной стоимости Компании.

Наконец, мы убеждены, что размещение Компании способствует продвижению СПБ Биржи как потенциальной платформы для листинга других участников российского рынка ценных бумаг, одновременно повышая нашу узнаваемость среди институциональных инвесторов и контрагентов. Мы продолжаем вносить свой вклад в развитие финансовых рынков России в статусе публичной компании и одной из ведущих бирж в стране».

🤔 Компания конечно интересная, но если оценить ее исходя из прибыли за 1 полугодие 2021 года, то размещение будет с оценкой около 30 P/E. А это средний мультипликатор для американских бирж.

#СПББиржа #SPBE

Предложение будет структурировано как первичное размещение выпущенных новых Акций СПБ Биржи с целью привлечения средств в объеме, эквивалентном примерно 150 млн долларов США. Исходя из индикативного ценового диапазона, предполагаемая стоимость акционерного капитала Компании соответствует 1,2–1,3 млрд долларов США на основе прединвестиционной оценки.

💸 Диапазон цены Предложения установлен в пределах от 10,5 долларов США до 11,5 долларов США за одну акцию.

Окончательная цена одной Предлагаемой акции будет установлена после завершения формирования книги заявок, и, как ожидается, будет объявлена 19 ноября 2021 года или около этой даты. Ожидается, что торги Акциями с тикером «SPBE», а также ISIN RU000A0JQ9P9 начнутся на СПБ Бирже 19 ноября 2021 года или около этой даты, а инвесторы получат их 23 ноября 2021 года или около этой даты с учетом соблюдения общепринятых условий закрытия сделки.

💬 Роман Горюнов, Генеральный директор и член Совета директоров СПБ Биржи, прокомментировал:

«СПБ Биржа всегда верила в потенциал розничных инвесторов в России. Мы гордимся тем, что сегодня являемся ведущим организатором торгов иностранными ценными бумагами на российском финансовом рынке благодаря высокой ликвидности, узким спредам, возможностям наилучшего исполнения сделок и почти круглосуточным торгам.

В последние годы мы наблюдаем стремительный рост розничного инвестирования в России, которым сопровождается бурное развитие нашего бизнеса. Мы стремимся привлечь капитал на развитие нашего бизнеса через размещение на собственной торговой площадке, потому что, во-первых, это отвечает позиционированию СПБ Биржи, сфокусированной на розничных инвесторах, а во-вторых, размещение на СПБ Бирже соответствует нашей стратегии роста и позволит нашим розничным инвесторам быть среди первых участников ее размещения и участвовать в новом этапе создания дополнительной стоимости Компании.

Наконец, мы убеждены, что размещение Компании способствует продвижению СПБ Биржи как потенциальной платформы для листинга других участников российского рынка ценных бумаг, одновременно повышая нашу узнаваемость среди институциональных инвесторов и контрагентов. Мы продолжаем вносить свой вклад в развитие финансовых рынков России в статусе публичной компании и одной из ведущих бирж в стране».

🤔 Компания конечно интересная, но если оценить ее исходя из прибыли за 1 полугодие 2021 года, то размещение будет с оценкой около 30 P/E. А это средний мультипликатор для американских бирж.

#СПББиржа #SPBE

{kind=link}

💥Бомбическая подборка акций для "Метавселенной" - "Metaverse". А вы готовы к метавселенной?

Ч.4 Продолжение.

- вот 👉🏻 в этом посте 👈🏻 ранее уже разбирали Fastly (FSLY), Nvidia (NVDA), Facebook (META).

- вот 👉🏻 здесь 👈🏻 разбирали Roblox (RBLX).

- вот 👉🏻 здесь 👈🏻 разбирали Autodesk (ADSK).

А в этом посте..

🌟 Shopify (SHOP) - капитализация 192 млрд. $

Ключевым аспектом метавселенной является то, что создатели хотят иметь надежную экономическую основу в этом виртуальном пространстве. Оцифровка активов, валюты и возможность получать деньги создателям контента - необходимость для любого виртуального мира. Именно здесь на помощь приходит Shopify.

🌐 Все мы знаем о Shopify, как о фирме, которая позволяет владельцам малого бизнеса запускать веб-сайты и вести бизнес в Интернете. С момента своего старта Shopify расширил свой набор инструментов и предложений, включив в него ряд дополнительных продуктов, необходимых для процветания малого бизнеса.

И теперь это происходит с цифровой экономикой и экономикой метавселенной.

В этом году Shopify сделал два больших шага, связанных с потенциалом коммерции в метавселенной. Одним из них является приобретение AR-приложения Primer. Здесь пользователи могут воочию увидеть последствия покупки или проекта в своем пространстве. Для метавселенной это дает SHOP мощный инструмент, который подписчики могут использовать для создания потенциальных магазинов или же покупок в цифровом мире.

💡Второй шаг - запуск новой платформы NFT, которая позволит создателям цифровых материалов продавать произведения искусства и другой контент напрямую потребителям. Chicago Bulls были первыми, кто протестировал это предложение, запустив ограниченные NFT чемпионских рингов баскетбольной команды 1991 года.

Эти два шага дают Shopify стать финансовой основой для метавселенных.

По мере того, как эти надежды на будущее воплощаются в жизнь, SHOP по-прежнему делает то, что у него получается лучше всего, - разрабатывает решения электронной коммерции для бизнеса. И как ведущий поставщик такого программного обеспечения и приложений, бизнес здесь находится в полной безопасности, даже если метавселенная не оправдает ожиданий.

⚖️ Forward P/E 2021FY = 238, P/E 2022FY = 219. компания выглядит достаточно дорого

P/S = 45, по выручке компания также очень дорогая, даже несмотря на неплохую маржинальность и высокую рентабельность капитала

📊 От компании ожидают очень быстрого роста выручки около 30-40% в год в следующие несколько лет, отчасти этим обусловлена высокая оценка

🎯 Аналитики настроены по бычьи. Целевая цена аналитиков Wall Street - 1701$ при текущей в 1534$, что подразумевает апсайд в 10.8%

🚩Shopify - быстрорастущий и интересный бизнес, платформа используется малым и средним бизнесом по всему миру. Широкие права и возможности продавцов делают платформой очень привлекательной. Компания показывает невероятные результаты. По состоянию на 2020 год Shopify занимал второе место по доле рынка электронной коммерции в США, превосходя Walmart и eBay. Кроме того, Shopify вступил в свою с Google против Amazon. Соглашение с Google упростит рекламу продавцам с Shopify через Google Search, Maps, Lens, Images и YouTube. Всем хорош этот бизнес, кроме его оценки, особенно в текущее время. Компания дорогая, спекулятивная игра в бумаге возможна, но инвестиционно остается только покупать коррекции и просадки. Покупать же по текущим мультипликаторам рука не поднимается.

👉🏻 Продолжение ждите в одном из следующих постов!

#подборки #SHOP #Shopify

Ч.4 Продолжение.

- вот 👉🏻 в этом посте 👈🏻 ранее уже разбирали Fastly (FSLY), Nvidia (NVDA), Facebook (META).

- вот 👉🏻 здесь 👈🏻 разбирали Roblox (RBLX).

- вот 👉🏻 здесь 👈🏻 разбирали Autodesk (ADSK).

А в этом посте..

🌟 Shopify (SHOP) - капитализация 192 млрд. $

Ключевым аспектом метавселенной является то, что создатели хотят иметь надежную экономическую основу в этом виртуальном пространстве. Оцифровка активов, валюты и возможность получать деньги создателям контента - необходимость для любого виртуального мира. Именно здесь на помощь приходит Shopify.

🌐 Все мы знаем о Shopify, как о фирме, которая позволяет владельцам малого бизнеса запускать веб-сайты и вести бизнес в Интернете. С момента своего старта Shopify расширил свой набор инструментов и предложений, включив в него ряд дополнительных продуктов, необходимых для процветания малого бизнеса.

И теперь это происходит с цифровой экономикой и экономикой метавселенной.

В этом году Shopify сделал два больших шага, связанных с потенциалом коммерции в метавселенной. Одним из них является приобретение AR-приложения Primer. Здесь пользователи могут воочию увидеть последствия покупки или проекта в своем пространстве. Для метавселенной это дает SHOP мощный инструмент, который подписчики могут использовать для создания потенциальных магазинов или же покупок в цифровом мире.

💡Второй шаг - запуск новой платформы NFT, которая позволит создателям цифровых материалов продавать произведения искусства и другой контент напрямую потребителям. Chicago Bulls были первыми, кто протестировал это предложение, запустив ограниченные NFT чемпионских рингов баскетбольной команды 1991 года.

Эти два шага дают Shopify стать финансовой основой для метавселенных.

По мере того, как эти надежды на будущее воплощаются в жизнь, SHOP по-прежнему делает то, что у него получается лучше всего, - разрабатывает решения электронной коммерции для бизнеса. И как ведущий поставщик такого программного обеспечения и приложений, бизнес здесь находится в полной безопасности, даже если метавселенная не оправдает ожиданий.

⚖️ Forward P/E 2021FY = 238, P/E 2022FY = 219. компания выглядит достаточно дорого

P/S = 45, по выручке компания также очень дорогая, даже несмотря на неплохую маржинальность и высокую рентабельность капитала

📊 От компании ожидают очень быстрого роста выручки около 30-40% в год в следующие несколько лет, отчасти этим обусловлена высокая оценка

🎯 Аналитики настроены по бычьи. Целевая цена аналитиков Wall Street - 1701$ при текущей в 1534$, что подразумевает апсайд в 10.8%

🚩Shopify - быстрорастущий и интересный бизнес, платформа используется малым и средним бизнесом по всему миру. Широкие права и возможности продавцов делают платформой очень привлекательной. Компания показывает невероятные результаты. По состоянию на 2020 год Shopify занимал второе место по доле рынка электронной коммерции в США, превосходя Walmart и eBay. Кроме того, Shopify вступил в свою с Google против Amazon. Соглашение с Google упростит рекламу продавцам с Shopify через Google Search, Maps, Lens, Images и YouTube. Всем хорош этот бизнес, кроме его оценки, особенно в текущее время. Компания дорогая, спекулятивная игра в бумаге возможна, но инвестиционно остается только покупать коррекции и просадки. Покупать же по текущим мультипликаторам рука не поднимается.

👉🏻 Продолжение ждите в одном из следующих постов!

#подборки #SHOP #Shopify

{kind=link}

Всем привет!

Вчера американский рынок немного откатил вниз, закрывая в минус второй день подряд, но это после 6 дней роста и мы стоим почти на хаях, близко к 4700 пунктам по S&P, а ведь до 5000 осталось всего ничего. Сегодня фьючерс на S&P в совсем небольшой плюсе.

🟢 С одной стороны Buy the deep'еры кинутся выкупать просадку, а ликвидности пока еще много, QE еще идет, его только начнут замедлять. Именно замедлять приток денег. Ну и инфраструктурный план является позитивом, определенно. Да и Пауэлл не хочет спровоцировать резкие движения на рынке, ведь в начале следующего года переизбрание главы ФРС, тоже важный момент. Короче, все очень сильно верят в ФРС.

🔴 С другой стороны вчера мы увидели плохие данные по инфляции, выше 6%. Это серьезно. Вообще, на таких данных рынок должен был бы сильнее падать вниз. Проблемы с цепочкой поставок не решаются, цены на все летят вверх. Цены вверх - это значит, что спасти может только педаль тормоза с более резким сворачиванием QE и более быстрым повышением ставок. И вот тогда... Случится то, о чем многие армагедонщики говорят уже несколько лет)) Но это не точно. Но точно запас кэша нужно иметь.

🔻Вот на этих данных по инфляции мы вчера и увидели снижение акций, в основном, в технологических компаниях, надежде и опоре индекса. В плюсе был финансовый сектор (на него я делаю определенную ставку в связи с грядущим повышением ставок). Также в плюсе была фарма и нециклические защитные истории, такими компаниями у меня уже забит портфель. Даже если будет снижение на рынке, большинство из этих компаний продолжат генерировать дивидендный денежный поток, который можно будет использовать для реинвестирования. Да и многие из этих компаний вовсе не дорогие по мультипликаторам.

🛢Энергетический сектор ушел вниз вслед за ценами на нефть. А они провалились на фоне роста доллара и статистики от Минэнерго США.

По данным EIA, запасы нефти в США выросли на 1 млн барр. — лучше опросов Reuters (+2,1 млн), но хуже оценки API днем ранее (-2,5 млн). Запасы бензина и дистиллятов снизились на 1,6 млн и 2,6 млн барр. соответственно. Загрузка НПЗ незначительно выросла: на 0,4 п.п. до 86,7%.

💵 Индекс доллара (DXY) достиг максимума за 2021 год после выхода данных об инфляции в США. Драйвером послужила статистика по инфляции в США, которая усилила опасения из-за перспективы более быстрого ужесточения монетарной политики. Участники рынка закладывают в котировки риски дальнейшего укрепления американской валюты. Я продолжаю докупать доллары.

🏅 На фоне высокой инфляции очень хорошо смотрится золото. Неплохой рост наблюдается в Полюсе и Полиметалле. Первый у меня есть в портфеле, позицию по второму уже набирал во время низких цен, пока еще можно потихоньку докупать. Сейчас многие спорят о том, какой актив можно считать защитным и более надежным - золото или криптовалюты. Лично я делаю ставку в первую очередь на золотодобытчиков, особенно с перспективой роста производства. И только во вторую очередь уже на само золото и крипту. BTC, тем временем, выбил в ноябре новый исторический максимум.

📈 Цены на промышленные металлы сегодня растут, дорожает уголь и железная руда в Китае. Алюминий прибавляет в цене, и акции Русала (+1,8%) идут следом.

Кстати, Русал еще очень ждет итогов ребалансировки MSCI. Они будут объявлены сегодня. Изменения вступят в силу 1 декабря.

#обзоррынка #новости

Вчера американский рынок немного откатил вниз, закрывая в минус второй день подряд, но это после 6 дней роста и мы стоим почти на хаях, близко к 4700 пунктам по S&P, а ведь до 5000 осталось всего ничего. Сегодня фьючерс на S&P в совсем небольшой плюсе.

🟢 С одной стороны Buy the deep'еры кинутся выкупать просадку, а ликвидности пока еще много, QE еще идет, его только начнут замедлять. Именно замедлять приток денег. Ну и инфраструктурный план является позитивом, определенно. Да и Пауэлл не хочет спровоцировать резкие движения на рынке, ведь в начале следующего года переизбрание главы ФРС, тоже важный момент. Короче, все очень сильно верят в ФРС.

🔴 С другой стороны вчера мы увидели плохие данные по инфляции, выше 6%. Это серьезно. Вообще, на таких данных рынок должен был бы сильнее падать вниз. Проблемы с цепочкой поставок не решаются, цены на все летят вверх. Цены вверх - это значит, что спасти может только педаль тормоза с более резким сворачиванием QE и более быстрым повышением ставок. И вот тогда... Случится то, о чем многие армагедонщики говорят уже несколько лет)) Но это не точно. Но точно запас кэша нужно иметь.

🔻Вот на этих данных по инфляции мы вчера и увидели снижение акций, в основном, в технологических компаниях, надежде и опоре индекса. В плюсе был финансовый сектор (на него я делаю определенную ставку в связи с грядущим повышением ставок). Также в плюсе была фарма и нециклические защитные истории, такими компаниями у меня уже забит портфель. Даже если будет снижение на рынке, большинство из этих компаний продолжат генерировать дивидендный денежный поток, который можно будет использовать для реинвестирования. Да и многие из этих компаний вовсе не дорогие по мультипликаторам.

🛢Энергетический сектор ушел вниз вслед за ценами на нефть. А они провалились на фоне роста доллара и статистики от Минэнерго США.

По данным EIA, запасы нефти в США выросли на 1 млн барр. — лучше опросов Reuters (+2,1 млн), но хуже оценки API днем ранее (-2,5 млн). Запасы бензина и дистиллятов снизились на 1,6 млн и 2,6 млн барр. соответственно. Загрузка НПЗ незначительно выросла: на 0,4 п.п. до 86,7%.

💵 Индекс доллара (DXY) достиг максимума за 2021 год после выхода данных об инфляции в США. Драйвером послужила статистика по инфляции в США, которая усилила опасения из-за перспективы более быстрого ужесточения монетарной политики. Участники рынка закладывают в котировки риски дальнейшего укрепления американской валюты. Я продолжаю докупать доллары.

🏅 На фоне высокой инфляции очень хорошо смотрится золото. Неплохой рост наблюдается в Полюсе и Полиметалле. Первый у меня есть в портфеле, позицию по второму уже набирал во время низких цен, пока еще можно потихоньку докупать. Сейчас многие спорят о том, какой актив можно считать защитным и более надежным - золото или криптовалюты. Лично я делаю ставку в первую очередь на золотодобытчиков, особенно с перспективой роста производства. И только во вторую очередь уже на само золото и крипту. BTC, тем временем, выбил в ноябре новый исторический максимум.

📈 Цены на промышленные металлы сегодня растут, дорожает уголь и железная руда в Китае. Алюминий прибавляет в цене, и акции Русала (+1,8%) идут следом.

Кстати, Русал еще очень ждет итогов ребалансировки MSCI. Они будут объявлены сегодня. Изменения вступят в силу 1 декабря.

#обзоррынка #новости

{kind=link}

💥Бомбическая подборка акций для "Метавселенной" - "Metaverse". А вы готовы к метавселенной?

- вот 👉🏻 в этом посте 👈🏻 ранее уже разбирали Fastly (FSLY), Nvidia (NVDA), Facebook (META).

- вот 👉🏻 здесь 👈🏻 разбирали Roblox (RBLX).

- вот 👉🏻 здесь 👈🏻 разбирали Autodesk (ADSK).

- вот 👉🏻 здесь 👈🏻 разбирали Shopify (SHOP).

А в этом посте..

🌟 Unity Software (U) - капитализация 46 млрд. $

🕹 Если вы играете в видеоигры, есть очень большая вероятность, что хотя бы часть из них были созданы с помощью платформы Unity Software. Сегодня 60% игр AR / VR создаются на платформе Unity.

Unity - одна из крупнейших фирм, занимающихся разработкой программного обеспечения, которое помогает разработчикам игр создавать трехмерные миры. Согласно собственным данным компании, 71% из 1000 лучших мобильных игр были созданы с использованием платформы Unity, а более 50% всех игр - для ПК, мобильных и консольных устройств - были созданы с использованием кода Unity.

🏆 Unity сегодня занимает доминирующее положение в индустрии мобильных игр. Также стоит упомянуть, что индустрия мобильных игр увеличивает свою долю рынка в индустрии видеоигр в целом. В 2012 году доля рынка мобильных игр в индустрии видеоигр составляла лишь 18%, а к 2021 году эта цифра выросла до 59%, что привело к снижению доли рынка игровых консолей и ПК.

💪🏻 Сила Unity - в их модели.

В прошлом посте мы разбирали Shopify, компанию, работающую электронной коммерции Shopify. SHOP позволяет обычным пользователям и профессионалам создавать работающие веб-сайты без тяжелой работы по их разработке и сразу начать продавать товар. Так вот, можно даже сказать, что Unity - это Shopify в мире 3D, гейминга и виртуальной реальности. Unity делает то же самое для создания двухмерных и трехмерных миров. Если кто-то хочет создать приложение или игру, он может использовать программное обеспечение и платформу Unity для выполнения всей тяжелой работы по 3D моделированию, позволяя заняться более важными концептуальными и творческими вещами.

И, как и Shopify, Unity расширила эту базовую услугу на множество дополнительных бизнес-направлений. Сюда входят продукты, призванные помочь разработчикам монетизировать свои творения с помощью рекламы или покупок в приложении, а также предлагающие функции внутриигрового чата.

💰В настоящее время почти 90% доходов Unity поступает от игровой индустрии, но руководство склонно расширять услуги и в других отраслях. Во втором квартале 2021 года компания стала сотрудничать с производителями автомобилей. В то же время Unity начала сотрудничать с производителем очков и производителем бытовой техники. Во втором квартале 2021 года компания приобрела Metaverse Technologies Inc. Приобретенная компания предоставляет программное обеспечение для подготовки и оптимизации 3D. Это поможет профессиональным создателям легко импортировать 3D-данные на платформу Unity и оптимизировать модели. В июле 2021 года Unity приобрела Interactive Data Visualization Inc, популярную благодаря своему пакету для создания среды SpeedTree. Приобретение позволяет пользователям Unity получить более совершенные инструменты для создания среды, которые могут помочь компании расширить свои услуги в области автомобилестроения и архитектуры.

Итак, почему Unity находится в этом списке акций метавселенной?

Unity просто разработала основу для всей метавселенной и демократизировала ее для масс. Unity уже создала средства, позволяющие разработчикам строить мир, пользователям - покупать и продавать вещи в этом мире, а также общаться друг с другом. Это и есть метавселенная!

Компания работает по модели «сервис как услуга» (SaaS). Выручка за последний отчетный квартал составила 273,6 миллиона долларов. Это на 48% больше, чем годом ранее. Компания еще не прибыльна, но скорректированные убытки сократились вдвое по сравнению с предыдущим годом до 3,2 миллиона долларов.

А поскольку Unity расширяется в другие области, помимо видеоигр, у нее есть хорошие шансы скоро выйти на прибыль и начать ее наращивать.

- вот 👉🏻 в этом посте 👈🏻 ранее уже разбирали Fastly (FSLY), Nvidia (NVDA), Facebook (META).

- вот 👉🏻 здесь 👈🏻 разбирали Roblox (RBLX).

- вот 👉🏻 здесь 👈🏻 разбирали Autodesk (ADSK).

- вот 👉🏻 здесь 👈🏻 разбирали Shopify (SHOP).

А в этом посте..

🌟 Unity Software (U) - капитализация 46 млрд. $

🕹 Если вы играете в видеоигры, есть очень большая вероятность, что хотя бы часть из них были созданы с помощью платформы Unity Software. Сегодня 60% игр AR / VR создаются на платформе Unity.

Unity - одна из крупнейших фирм, занимающихся разработкой программного обеспечения, которое помогает разработчикам игр создавать трехмерные миры. Согласно собственным данным компании, 71% из 1000 лучших мобильных игр были созданы с использованием платформы Unity, а более 50% всех игр - для ПК, мобильных и консольных устройств - были созданы с использованием кода Unity.