📈 Совет директоров Банка России принял решение повысить ключевую ставку на 100 б.п., до 6,50% годовых

По оценкам Банка России, в II квартале 2021 года российская экономика достигла допандемического уровня. Вклад в инфляцию со стороны устойчивых факторов возрос в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. C учетом высоких инфляционных ожиданий это значимо сместило баланс рисков для инфляции в сторону проинфляционных и может привести к более продолжительному отклонению инфляции вверх от цели. Принятое решение по ключевой ставке направлено на ограничение этого риска и возвращение инфляции к 4%.

📝 По прогнозу Банка России, годовая инфляция составит 5,7–6,2% в 2021 г. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 г. и в дальнейшем будет находиться вблизи 4%.

📌 Повышение ставки уже закладывалось рынком. Следующее заседание Банка России запланировано на 10 сентября.

Повышение ставок стимулирует людей меньше потреблять (и брать кредиты) и больше сберегать. Скоро и в банке будут номинально высокий процент доходности давать.

#новости #ЦБРФ

По оценкам Банка России, в II квартале 2021 года российская экономика достигла допандемического уровня. Вклад в инфляцию со стороны устойчивых факторов возрос в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. C учетом высоких инфляционных ожиданий это значимо сместило баланс рисков для инфляции в сторону проинфляционных и может привести к более продолжительному отклонению инфляции вверх от цели. Принятое решение по ключевой ставке направлено на ограничение этого риска и возвращение инфляции к 4%.

📝 По прогнозу Банка России, годовая инфляция составит 5,7–6,2% в 2021 г. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 г. и в дальнейшем будет находиться вблизи 4%.

📌 Повышение ставки уже закладывалось рынком. Следующее заседание Банка России запланировано на 10 сентября.

Повышение ставок стимулирует людей меньше потреблять (и брать кредиты) и больше сберегать. Скоро и в банке будут номинально высокий процент доходности давать.

#новости #ЦБРФ

{kind=link}

📈Финансовый отчёт Abbot Laboratories (#ABT) за 2 квартал 2021 года

По итогу торговой сессии бумаги компании упали на 0,6%, а вот чистая прибыль выросла на 121%. Давайте разбираться⤵️

Abbott Laboratories — американская химико-фармацевтическая корпорация, основана в 1888 году Уолласом Эбботтом. Компания признана одной из крупнейших в секторе здравоохранения. Филиалы компании работают в 160 странах мира. Рыночная капитализация — $210 млрд.

Abbott Lab занимает лидирующие позиции на рынке производителей тест-систем для анализа крови. Она выпускает такие системы и для Covid-19. Помимо диагностики различных заболеваний компания разрабатывает и производит лекарственные препараты, васкулярное оборудование и специальное питание с первых дней жизни (Similac и PediaSure — это их бренды).

📈Результаты 2 квартала в цифрах

🔹Выручка выросла на 39,5% г/г, с $7,36 млрд до $10,22 млрд. Органический рост составил 35%. Львиная доля продаж пришлась на сегмент медицинского оборудования — $3,66 млрд., а продажи тест-систем для Covid-19 значительно упали — $1,3 млрд (в 1 квартале было $2,2 млрд.)

🔹Чистая прибыль увеличилась до $1,19 млрд. (121%).

🔹Скорректированная прибыль на акцию выросла на 105,% г/г и составила $1,17.

🎉Результаты превзошли средние ожидания аналитиков.

Однако, корпорация не стала менять прогнозы на конец года и по текущему прогнозу скорректированная прибыль на акцию к концу 2021 года будет в районе $4,30–4,50.

🧐Что же делать инвестору в сложившейся ситуации?

🔴По сравнению с 1 кварталом большинство показателей упало. Выручка от продажи тестов на covid упала на 41%. Спрос может вырасти вновь, а может и не вырасти — прогнозировать крайне сложно. Нестабильный спрос на тесты Covid-19 могут повлиять на итоги года.

🟠 В случае принятия правительством США плана на инвестиции в «человеческую инфраструктуру» (сумма $3,5 трлн.), компания станет ещё более перспективной и выгодной для покупки.

🟢 Корпорация планирует развивать все сегменты своего бизнеса (инновационные технологии для лечения диабета, васкулярное оборудование), а не делать ставку только не диагностику и тест-системы. Сегмент медицинских приборов вырос на 13,6%.

🟢 Консенсус-прогноз аналитиков находится на уровне $129 за акцию, что на 9% выше текущей цены.

💬На данный момент нет поводов закупать акции компании, но следить за ними однозначно стоит. В долгосрочный портфель компания выглядит вполне достойно.

❗️Информация носит ознакомительный характер и не является инвест. рекомендацией.

❓Знакомы с этой компанией? Ваше мнение по покупке её в портфель.

Первоисточник

#новости #отчеты

По итогу торговой сессии бумаги компании упали на 0,6%, а вот чистая прибыль выросла на 121%. Давайте разбираться⤵️

Abbott Laboratories — американская химико-фармацевтическая корпорация, основана в 1888 году Уолласом Эбботтом. Компания признана одной из крупнейших в секторе здравоохранения. Филиалы компании работают в 160 странах мира. Рыночная капитализация — $210 млрд.

Abbott Lab занимает лидирующие позиции на рынке производителей тест-систем для анализа крови. Она выпускает такие системы и для Covid-19. Помимо диагностики различных заболеваний компания разрабатывает и производит лекарственные препараты, васкулярное оборудование и специальное питание с первых дней жизни (Similac и PediaSure — это их бренды).

📈Результаты 2 квартала в цифрах

🔹Выручка выросла на 39,5% г/г, с $7,36 млрд до $10,22 млрд. Органический рост составил 35%. Львиная доля продаж пришлась на сегмент медицинского оборудования — $3,66 млрд., а продажи тест-систем для Covid-19 значительно упали — $1,3 млрд (в 1 квартале было $2,2 млрд.)

🔹Чистая прибыль увеличилась до $1,19 млрд. (121%).

🔹Скорректированная прибыль на акцию выросла на 105,% г/г и составила $1,17.

🎉Результаты превзошли средние ожидания аналитиков.

Однако, корпорация не стала менять прогнозы на конец года и по текущему прогнозу скорректированная прибыль на акцию к концу 2021 года будет в районе $4,30–4,50.

🧐Что же делать инвестору в сложившейся ситуации?

🔴По сравнению с 1 кварталом большинство показателей упало. Выручка от продажи тестов на covid упала на 41%. Спрос может вырасти вновь, а может и не вырасти — прогнозировать крайне сложно. Нестабильный спрос на тесты Covid-19 могут повлиять на итоги года.

🟠 В случае принятия правительством США плана на инвестиции в «человеческую инфраструктуру» (сумма $3,5 трлн.), компания станет ещё более перспективной и выгодной для покупки.

🟢 Корпорация планирует развивать все сегменты своего бизнеса (инновационные технологии для лечения диабета, васкулярное оборудование), а не делать ставку только не диагностику и тест-системы. Сегмент медицинских приборов вырос на 13,6%.

🟢 Консенсус-прогноз аналитиков находится на уровне $129 за акцию, что на 9% выше текущей цены.

💬На данный момент нет поводов закупать акции компании, но следить за ними однозначно стоит. В долгосрочный портфель компания выглядит вполне достойно.

❗️Информация носит ознакомительный характер и не является инвест. рекомендацией.

❓Знакомы с этой компанией? Ваше мнение по покупке её в портфель.

Первоисточник

#новости #отчеты

{kind=link}

Всем привет!

🇺🇸 Прошлая неделя началась со стремительного падения рынков, хоть и небольшого. Триггером стали новости о распространении новых штаммов COVID-19. В США начинают расти темпы заболеваемости. Возможно, эта ситуация еще будет влиять на настроение рынков в самое ближайшее время. В других странах тоже не все хорошо. В Малайзии продлевается локдаун, новые вспышки отмечаются в Китае и странах Европы. Но провал начал выкупаться во вторник, Buy the dip работает, провалы выкупаются, рынок снова уходит вверх. Отличные отчеты Twitter и SNAP (разбирали SNAP здесь) также поддержали рынки в пятницу.

Кстати, о коррекции рынка, когда обвал и что делать мы в четверг обсуждали на стриме, запись есть на канале.

🇷🇺 В России самой важной новостью было то, что Банк России повысил ключевую ставку по итогам июльского заседания на 100 б.п. до 6,5%. б. Это максимальный шаг увеличения с 2014 г. Чем выше ставки, тем более интересны становятся облигации и менее интересны акции. Более высокие ставки в экономике увеличивают затраты на обслуживание долга и привлечение финансирования компаний, а также делают облигации более привлекательными по сравнению с акциями в плане соотношения доходность/риск.

🇨🇳 И самые интересные новости под конец недели пришли из Китая. Китай, по сути дела, начал борьбу с коммерческим образованием и репетиторством. Образовательным платформам запретят становиться публичными и привлекать капитал. Акции образовательного сектора Китая (EDU,TAL) обвалились с треском. Это в очередной раз говорит о том, что не зря китайцы такие дешевые, акции становятся все более токсичными, рисков все больше. Но если вы готовы взять на себя такие риски, время для докупок хорошее. Где-то вот здесь говорил и о своих планах по китайским акциям. Но из существующих позиций, большая часть сейчас в минусе.

💥И, конечно, основные отчеты в США на этой неделе, отчетный сезон в разгаре 🇺🇸

Понедельник 26.07.2021

🔹Отчитается одна из лучших оборонных компаний США, Lockheed Marteen (LMT), компанию и весь оборонный сектор США мы разбирали в этом ролике на Ютубе

🔹Также отчитается одна из самых дешевых на текущий момент компаний, которая работает в сфере кибербезопасности - CheckPoint (CHKP), держу в портфеле

🔹Ну и после закрытия рынка отчитается многими любимая Tesla (TSLA), здесь как-то пытался посчитать насколько справедливо она оценена

Вторник 27.07.2021

До открытия:

🔹General Electric (GE)

🔹3M Company (MMM)

🔹Raytheon Technologies (RTX)

🔹Waste Management (WM)

🔹Sirius XM (SIRI) - кстати эта бумага вошла в наш ТОП-10 лучших акций с ценой до 10$, вот в этом выпуске на YouTube

После закрытия рынка отчитываются гиганты FAANG'a:

🔹 Apple (AAPL)

🔹 AMD (AMD)

🔹 Microsoft (MSFT)

🔹 Alphabet (GOOG)

🔹 Visa (V)

🔹 Teladoc (TDOC)

🔹 Starbucks (SBUX)

🔹 Enphase Energy (ENPH) - кстати, интересная компания, которая занимается производством инверторов для солнечных батарей, про нее и про Solar Edge (SEDG) рассказывал здесь.

Cреда 28.07.2021

🔹Boeing (BA)

🔹Pfizer (PFE)

🔹McDonalds (MCD)

🔹Spotify (SPOT)

🔹Bristol-Myers Squibb Co (BMY), кстати всю БигФарму США разбирали на ютубе вот здесь

🔹Thermo Fisher (TMO)

🔹Facebook (FB)

🔹Ford (F)

🔹PayPal (PYPL)

🔹Qualcomm (QCOM)

🔹Lam Research (LRCX)

🔹Spirit Airlines (SAVE)

Четверг 29.07.2021

🔹MasterCard (MA)

🔹Altria Group (MO)

🔹ValeroEnergy (VLO)

🔹AstraZeneca (AZN)

🔹Merck (MRK), всю БигФарму США разбирали на ютубе вот здесь

🔹Amazon (AMZN)

🔹Pinterest (PINS)

🔹Skyworks Solutions (SWKS) - кстати, отличная полупроводниковая компания, тоже держу в портфеле

🔹Vertex (VRTX)

🔹Gilead Sciencies (GILD)

Пятница 30.07.2021

🔹Exxon Mobil (XOM)

🔹Caterpillar (CAT)

🔹Procter&Gamble (PG), вот в этом посте подробно разбирали эту бумагу

🔹Abbvie (ABBV)

🔹Chevron (CVX)

🔹Enbridge (ENB)

#обзоррынка #отчеты

🇺🇸 Прошлая неделя началась со стремительного падения рынков, хоть и небольшого. Триггером стали новости о распространении новых штаммов COVID-19. В США начинают расти темпы заболеваемости. Возможно, эта ситуация еще будет влиять на настроение рынков в самое ближайшее время. В других странах тоже не все хорошо. В Малайзии продлевается локдаун, новые вспышки отмечаются в Китае и странах Европы. Но провал начал выкупаться во вторник, Buy the dip работает, провалы выкупаются, рынок снова уходит вверх. Отличные отчеты Twitter и SNAP (разбирали SNAP здесь) также поддержали рынки в пятницу.

Кстати, о коррекции рынка, когда обвал и что делать мы в четверг обсуждали на стриме, запись есть на канале.

🇷🇺 В России самой важной новостью было то, что Банк России повысил ключевую ставку по итогам июльского заседания на 100 б.п. до 6,5%. б. Это максимальный шаг увеличения с 2014 г. Чем выше ставки, тем более интересны становятся облигации и менее интересны акции. Более высокие ставки в экономике увеличивают затраты на обслуживание долга и привлечение финансирования компаний, а также делают облигации более привлекательными по сравнению с акциями в плане соотношения доходность/риск.

🇨🇳 И самые интересные новости под конец недели пришли из Китая. Китай, по сути дела, начал борьбу с коммерческим образованием и репетиторством. Образовательным платформам запретят становиться публичными и привлекать капитал. Акции образовательного сектора Китая (EDU,TAL) обвалились с треском. Это в очередной раз говорит о том, что не зря китайцы такие дешевые, акции становятся все более токсичными, рисков все больше. Но если вы готовы взять на себя такие риски, время для докупок хорошее. Где-то вот здесь говорил и о своих планах по китайским акциям. Но из существующих позиций, большая часть сейчас в минусе.

💥И, конечно, основные отчеты в США на этой неделе, отчетный сезон в разгаре 🇺🇸

Понедельник 26.07.2021

🔹Отчитается одна из лучших оборонных компаний США, Lockheed Marteen (LMT), компанию и весь оборонный сектор США мы разбирали в этом ролике на Ютубе

🔹Также отчитается одна из самых дешевых на текущий момент компаний, которая работает в сфере кибербезопасности - CheckPoint (CHKP), держу в портфеле

🔹Ну и после закрытия рынка отчитается многими любимая Tesla (TSLA), здесь как-то пытался посчитать насколько справедливо она оценена

Вторник 27.07.2021

До открытия:

🔹General Electric (GE)

🔹3M Company (MMM)

🔹Raytheon Technologies (RTX)

🔹Waste Management (WM)

🔹Sirius XM (SIRI) - кстати эта бумага вошла в наш ТОП-10 лучших акций с ценой до 10$, вот в этом выпуске на YouTube

После закрытия рынка отчитываются гиганты FAANG'a:

🔹 Apple (AAPL)

🔹 AMD (AMD)

🔹 Microsoft (MSFT)

🔹 Alphabet (GOOG)

🔹 Visa (V)

🔹 Teladoc (TDOC)

🔹 Starbucks (SBUX)

🔹 Enphase Energy (ENPH) - кстати, интересная компания, которая занимается производством инверторов для солнечных батарей, про нее и про Solar Edge (SEDG) рассказывал здесь.

Cреда 28.07.2021

🔹Boeing (BA)

🔹Pfizer (PFE)

🔹McDonalds (MCD)

🔹Spotify (SPOT)

🔹Bristol-Myers Squibb Co (BMY), кстати всю БигФарму США разбирали на ютубе вот здесь

🔹Thermo Fisher (TMO)

🔹Facebook (FB)

🔹Ford (F)

🔹PayPal (PYPL)

🔹Qualcomm (QCOM)

🔹Lam Research (LRCX)

🔹Spirit Airlines (SAVE)

Четверг 29.07.2021

🔹MasterCard (MA)

🔹Altria Group (MO)

🔹ValeroEnergy (VLO)

🔹AstraZeneca (AZN)

🔹Merck (MRK), всю БигФарму США разбирали на ютубе вот здесь

🔹Amazon (AMZN)

🔹Pinterest (PINS)

🔹Skyworks Solutions (SWKS) - кстати, отличная полупроводниковая компания, тоже держу в портфеле

🔹Vertex (VRTX)

🔹Gilead Sciencies (GILD)

Пятница 30.07.2021

🔹Exxon Mobil (XOM)

🔹Caterpillar (CAT)

🔹Procter&Gamble (PG), вот в этом посте подробно разбирали эту бумагу

🔹Abbvie (ABBV)

🔹Chevron (CVX)

🔹Enbridge (ENB)

#обзоррынка #отчеты

{kind=link}

💥И эта неделя начинается с падения. Самая жесть конечно происходит в Китае, что отразилось на индексах Shanghai Composite и гонконгском Hang Seng.

🇨🇳 Сначала Alibaba, потом Didi. В пятницу мы видели падение бумаг образовательного сектора на новостях об ограничениях и запретах в сфере частного образования и репетиторства. Сразу же после этого мы видим претензии регулятора КНР к гиганту Tencent. Китай приказал технологическому гиганту прекратить эксклюзивные сделки по лицензированию музыки с звукозаписывающими компаниями по всему миру. Этот шаг направлен на борьбу с доминирующим положением компании в области потоковой передачи музыки в Интернете в стране.

💴 Он также был оштрафован на 500 000 юаней (56 000 фунтов стерлингов; 77 120 долларов США) за недобросовестные действия на музыкальном онлайн-рынке. Tencent контролирует более 80% эксклюзивных прав Китая на потоковую передачу музыки.

В постановлении SAMR говорится, что Tencent купила China Music Corporation в 2016 году, что дало ей права на более 80% всех музыкальных треков на рынке и несправедливое преимущество перед конкурентами.

Компании и ее дочерним предприятиям сообщили, что они больше не могут заключать эксклюзивные сделки по правам на музыку и должны расторгнуть все существующие соглашения в течение 30 дней. Tencent и Tencent Music Entertainment, компания, созданная в результате поглощения China Music Corporation, заявили, что они будут подчиняться постановлению и соблюдать требования, изложенные регулирующим органом. В Гонконге акции Tencent Holding упали на 5,7%, а акции Tencent Music Entertainment Group упали на 6,9%.

⚠️ Рынок КНР сейчас выглядит очень опасным для инвесторов и наблюдается массовый исход. Инвесторы выходят из китайских акций.

❓Что делать? Я бы подождал пока вся эта шумиха не уляжется и после этого стал бы понемногу покупать топовые китайские бумаги с хорошим фундаменталом. Хотя и сейчас я уже нахожусь в позициях. Некоторое время на китайском рынке еще точно будет наблюдаться серьезная волатильность. И многое будет зависеть от действий самих властей. Чем хуже инвестклимат, тем дешевле будут акции, инвесторы просто не захотят идти на риск владения китайскими активами.

#новости #китай

🇨🇳 Сначала Alibaba, потом Didi. В пятницу мы видели падение бумаг образовательного сектора на новостях об ограничениях и запретах в сфере частного образования и репетиторства. Сразу же после этого мы видим претензии регулятора КНР к гиганту Tencent. Китай приказал технологическому гиганту прекратить эксклюзивные сделки по лицензированию музыки с звукозаписывающими компаниями по всему миру. Этот шаг направлен на борьбу с доминирующим положением компании в области потоковой передачи музыки в Интернете в стране.

💴 Он также был оштрафован на 500 000 юаней (56 000 фунтов стерлингов; 77 120 долларов США) за недобросовестные действия на музыкальном онлайн-рынке. Tencent контролирует более 80% эксклюзивных прав Китая на потоковую передачу музыки.

В постановлении SAMR говорится, что Tencent купила China Music Corporation в 2016 году, что дало ей права на более 80% всех музыкальных треков на рынке и несправедливое преимущество перед конкурентами.

Компании и ее дочерним предприятиям сообщили, что они больше не могут заключать эксклюзивные сделки по правам на музыку и должны расторгнуть все существующие соглашения в течение 30 дней. Tencent и Tencent Music Entertainment, компания, созданная в результате поглощения China Music Corporation, заявили, что они будут подчиняться постановлению и соблюдать требования, изложенные регулирующим органом. В Гонконге акции Tencent Holding упали на 5,7%, а акции Tencent Music Entertainment Group упали на 6,9%.

⚠️ Рынок КНР сейчас выглядит очень опасным для инвесторов и наблюдается массовый исход. Инвесторы выходят из китайских акций.

❓Что делать? Я бы подождал пока вся эта шумиха не уляжется и после этого стал бы понемногу покупать топовые китайские бумаги с хорошим фундаменталом. Хотя и сейчас я уже нахожусь в позициях. Некоторое время на китайском рынке еще точно будет наблюдаться серьезная волатильность. И многое будет зависеть от действий самих властей. Чем хуже инвестклимат, тем дешевле будут акции, инвесторы просто не захотят идти на риск владения китайскими активами.

#новости #китай

BBC News

Tencent shares slide after Beijing crackdown on music rights

China's market watchdog said the technology giant broke the country's anti-competition rules.

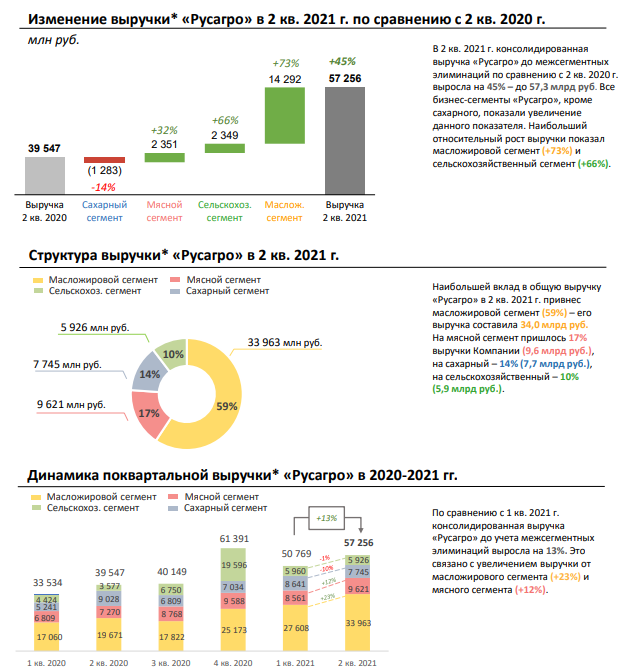

РусАгро (AGRODR) сегодня опубликовала операционные результаты за II квартал 2021 г.

🟢 Консолидированная выручка Группы: 57,3 млрд руб. (+45% г/г)

🟢 Выручка масложирового бизнеса: 34 млрд руб. (+73% г/г)

🟢 Выручка мясного бизнеса: 9,6 млрд руб. (+32% г/г)

🔴 Выручка сахарного бизнеса: 7,7 млрд руб. (-14% г/г)

🟢 Выручка с/х бизнеса: 5,9 млрд руб. (+66% г/г)

Во II квартале 2021 г. консолидированная выручка Русагро до межсегментных элиминаций по сравнению со II кварталом 2020 г. выросла на 45% — до 57,3 млрд руб. Все бизнес-сегменты Русагро, кроме сахарного, показали увеличение данного показателя. Наибольший относительный рост выручки показал масложировой сегмент (+73%) и сельскохозяйственный сегмент (+66%).

Наибольшей вклад в общую выручку во II квартале 2021 г. привнес масложировой сегмент (59% с выручкой в 34 млрд. руб.). На мясной сегмент пришлось 17% выручки Компании (9.6 млрд. руб.), на сахарный — 14% (7.7 млрд. руб.), на сельскохозяйственный — 10% (5.9 млрд.).

🚩С одной стороны отчет шикарный, благодаря ценовой конъюнктуре. С другой стороны, рост именно объемов производства не такой большой, как выручки, а в сахаре, например, наблюдается падение объемов. РусАгро сейчас явно будет извлекать выгоду из высоких цен. Из рисков, маржу могут съедать меры государства по квотированию экспорта и повышения пошлин. Тем не менее, РусАгро растет, развивается, регулярно платит дивиденды и стоит дешево. Что еще нужно? Сейчас я уже имею нормальную позицию в бумаге со средней ценой ниже 900 рублей, только поэтому докупать не спешу. Добирать буду либо на коррекциях, либо уже планово, когда доля РусАгро станет меньше из-за наращивания других позиций.

#отчеты #AGRODR #РусАгро

🟢 Консолидированная выручка Группы: 57,3 млрд руб. (+45% г/г)

🟢 Выручка масложирового бизнеса: 34 млрд руб. (+73% г/г)

🟢 Выручка мясного бизнеса: 9,6 млрд руб. (+32% г/г)

🔴 Выручка сахарного бизнеса: 7,7 млрд руб. (-14% г/г)

🟢 Выручка с/х бизнеса: 5,9 млрд руб. (+66% г/г)

Во II квартале 2021 г. консолидированная выручка Русагро до межсегментных элиминаций по сравнению со II кварталом 2020 г. выросла на 45% — до 57,3 млрд руб. Все бизнес-сегменты Русагро, кроме сахарного, показали увеличение данного показателя. Наибольший относительный рост выручки показал масложировой сегмент (+73%) и сельскохозяйственный сегмент (+66%).

Наибольшей вклад в общую выручку во II квартале 2021 г. привнес масложировой сегмент (59% с выручкой в 34 млрд. руб.). На мясной сегмент пришлось 17% выручки Компании (9.6 млрд. руб.), на сахарный — 14% (7.7 млрд. руб.), на сельскохозяйственный — 10% (5.9 млрд.).

🚩С одной стороны отчет шикарный, благодаря ценовой конъюнктуре. С другой стороны, рост именно объемов производства не такой большой, как выручки, а в сахаре, например, наблюдается падение объемов. РусАгро сейчас явно будет извлекать выгоду из высоких цен. Из рисков, маржу могут съедать меры государства по квотированию экспорта и повышения пошлин. Тем не менее, РусАгро растет, развивается, регулярно платит дивиденды и стоит дешево. Что еще нужно? Сейчас я уже имею нормальную позицию в бумаге со средней ценой ниже 900 рублей, только поэтому докупать не спешу. Добирать буду либо на коррекциях, либо уже планово, когда доля РусАгро станет меньше из-за наращивания других позиций.

#отчеты #AGRODR #РусАгро

{kind=link}

📝 Вчера отчитались технологические гиганты Microsoft (MSFT), Alphabet (GOOG) и Apple (APPL), посмотрим как у них дела.

🌟Microsoft (MSFT)

🔹Выручка: +21% г/г и составила $46,2 млрд. (прогноз. $44,06 млрд.)

🔹Операционная прибыль: +42% г/г и составила 19.1 млрд.

🔹Чистая прибыль: +47% г/г и составила 16.5 млрд.

🔹Diluted EPS: +49% г/г и составила $2,17 (прогноз. $1,91)

⚖️ Компания торгуется с форвардным P/E = 34.2

Компания отметила высокие продажи сервисов облачных вычислений Microsoft.

В сентябрьском квартале Microsoft ожидает, что объем продаж составит 43,75 миллиарда долларов, что на 18% больше, чем за тот же период прошлого года. Уолл-стрит предсказала, что объем продаж Microsoft в первом финансовом квартале составит 42,5 миллиарда долларов.

Отчет совершенно шикарный и гораздо лучше ожиданий аналитиков, что не помешало акциям упасть на несколько процентов, но после того, как MSFT дали оптимистичный прогноз на будущее, акции немного отскочили.

🌟Alphabet (GOOG)

🔹Выручка: +62% г/г и составила $61,9 млрд. (прогноз. $56,19 млрд.)

🔹Операционная прибыль: +200% г/г и составила 19.36 млрд.

🔹Чистая прибыль: +166% г/г и составила 18.5 млрд.

🔹Diluted EPS: +169% г/г и составила $27,26 (прогноз. $19,33)

⚖️ Компания торгуется с форвардным P/E = 31.3

У Google, похоже, дела идут замечательно. Реклама продается и Google зарабатывает. Сотни процентов прироста - это, конечно, низкая база 2 квартала 2020 года, где в кризис резались рекламные бюджеты.

Финансовый директор Рут Порат объяснила успех компании «высокой онлайн-активностью потребителей» и «широким спектром расходов рекламодателей». Компания сообщила, что выручка от поисковой и прочей деятельности составила $35,9 млрд, а доход от рекламы на YouTube — $7 млрд, что превзошло ожидания инвесторов.

Выручка от облачных вычислений выросла на 53%, до $4,63 млрд, по сравнению с оценкой в $4,5 млрд. Операционный убыток сегмента оказался меньше, чем ожидали аналитики, составив $591 млн. Компания пытается догнать Amazon и Microsoft в облачном пространстве, в будущем это могло бы увеличить общую прибыль компании.

В итоге Google показал сильный квартал, что так ждали инвесторы после негативного I полугодия 2020 г. При этом прогнозов на следующий квартал дано не было — Порат сослалась на неопределенность вокруг пандемии.

🌟Apple (AAPL)

🔹Выручка: +36% г/г и составила $81,4 млрд. (прогноз. $73,4 млрд.)

🔹Операционная прибыль: +84% г/г и составила 24.1 млрд.

🔹Чистая прибыль: +93% г/г и составила 21.8 млрд.

🔹Diluted EPS: +101% г/г и составила $1,3 (прогноз. $1,01)

⚖️ Компания торгуется с форвардным P/E = 28.3

Отчет значительно превзошел ожидания аналитиков, а рост выручки от продажи iPhone составил почти 50%. Генеральный директор Apple Тим Кук сказал, что нехватка части компонентов во II квартале произошла из-за того, что спрос на продукцию превысил собственные прогнозы корпорации. Во втором полугодии Apple ожидает, что ограничение поставок кремния повлияет на продажи iPhone и iPad. Корпорация не дала прогноза о размере выручки и прибыли на акцию по итогам III квартала, но отметила, что дефицит может оказать эффект замедления двухзначного роста, который был годом ранее.

#отчеты #MSFT #AAPL #GOOG

🌟Microsoft (MSFT)

🔹Выручка: +21% г/г и составила $46,2 млрд. (прогноз. $44,06 млрд.)

🔹Операционная прибыль: +42% г/г и составила 19.1 млрд.

🔹Чистая прибыль: +47% г/г и составила 16.5 млрд.

🔹Diluted EPS: +49% г/г и составила $2,17 (прогноз. $1,91)

⚖️ Компания торгуется с форвардным P/E = 34.2

Компания отметила высокие продажи сервисов облачных вычислений Microsoft.

В сентябрьском квартале Microsoft ожидает, что объем продаж составит 43,75 миллиарда долларов, что на 18% больше, чем за тот же период прошлого года. Уолл-стрит предсказала, что объем продаж Microsoft в первом финансовом квартале составит 42,5 миллиарда долларов.

Отчет совершенно шикарный и гораздо лучше ожиданий аналитиков, что не помешало акциям упасть на несколько процентов, но после того, как MSFT дали оптимистичный прогноз на будущее, акции немного отскочили.

🌟Alphabet (GOOG)

🔹Выручка: +62% г/г и составила $61,9 млрд. (прогноз. $56,19 млрд.)

🔹Операционная прибыль: +200% г/г и составила 19.36 млрд.

🔹Чистая прибыль: +166% г/г и составила 18.5 млрд.

🔹Diluted EPS: +169% г/г и составила $27,26 (прогноз. $19,33)

⚖️ Компания торгуется с форвардным P/E = 31.3

У Google, похоже, дела идут замечательно. Реклама продается и Google зарабатывает. Сотни процентов прироста - это, конечно, низкая база 2 квартала 2020 года, где в кризис резались рекламные бюджеты.

Финансовый директор Рут Порат объяснила успех компании «высокой онлайн-активностью потребителей» и «широким спектром расходов рекламодателей». Компания сообщила, что выручка от поисковой и прочей деятельности составила $35,9 млрд, а доход от рекламы на YouTube — $7 млрд, что превзошло ожидания инвесторов.

Выручка от облачных вычислений выросла на 53%, до $4,63 млрд, по сравнению с оценкой в $4,5 млрд. Операционный убыток сегмента оказался меньше, чем ожидали аналитики, составив $591 млн. Компания пытается догнать Amazon и Microsoft в облачном пространстве, в будущем это могло бы увеличить общую прибыль компании.

В итоге Google показал сильный квартал, что так ждали инвесторы после негативного I полугодия 2020 г. При этом прогнозов на следующий квартал дано не было — Порат сослалась на неопределенность вокруг пандемии.

🌟Apple (AAPL)

🔹Выручка: +36% г/г и составила $81,4 млрд. (прогноз. $73,4 млрд.)

🔹Операционная прибыль: +84% г/г и составила 24.1 млрд.

🔹Чистая прибыль: +93% г/г и составила 21.8 млрд.

🔹Diluted EPS: +101% г/г и составила $1,3 (прогноз. $1,01)

⚖️ Компания торгуется с форвардным P/E = 28.3

Отчет значительно превзошел ожидания аналитиков, а рост выручки от продажи iPhone составил почти 50%. Генеральный директор Apple Тим Кук сказал, что нехватка части компонентов во II квартале произошла из-за того, что спрос на продукцию превысил собственные прогнозы корпорации. Во втором полугодии Apple ожидает, что ограничение поставок кремния повлияет на продажи iPhone и iPad. Корпорация не дала прогноза о размере выручки и прибыли на акцию по итогам III квартала, но отметила, что дефицит может оказать эффект замедления двухзначного роста, который был годом ранее.

#отчеты #MSFT #AAPL #GOOG

📈Hasbro (HAS) на днях опубликовали отчет за 2 квартал 2021 года

Компания одна из крупнейших в сфере производства настольных и компьютерных игр, игрушек, фильмов и мультсериалов.

Свинка Пеппа, Монополия, Play-DOH, Twister, фигурки для вселенной Marvel, Star Wars и многое другое, — это всё они и их дочерние фирмы.

🔹Выручка выросла на 54% — $1,32B / (Прогноз $1,16B)

🔹EPS — $1,05 (Прогноз $0,481)

🔹Скорр. чистая прибыль — $145.4

🔹Скорр. чистая прибыль на разводненную акцию — $1.05

🔹EBITDA — $159.5

🔹Скорр. EBITDA — $289.6

🔹Операционная прибыль увеличилась до $76,6 млн. или 5,8% от выручки.

🔹Скорр. операционная прибыль увеличилась более чем в четыре раза и составила $211,6 млн. или 16% от выручки.

📌Ключевые показатели выросли более чем на 100% из-за низкой базы в прошлом году.

💫Отчёт получился крайне удачным за счет спроса на игру Dungeons&Dragons и в целом выручка сегмента Wizards of the Coast и Digital Gaming выросла более чем вдвое, выручка от потребительских товаров подскочила на 33%, но апогей, конечно, в развлекательном подразделении компании. Этот сегмент восстанавливается после кризиса Covid-19, компания возобновила производство полнометражных фильмов и выручка сегмента выросла на 47%

💵У компании на данный момент сильная денежная позиция: кэш на конец квартала составил $1,23 млрд; операционный денежный поток за шесть месяцев — $577,1 млн; погашен долг в $250 млн.

💰Дивиденды в размере $0,68 на обыкновенную акцию будут выплачены 16 августа 2021, дата див. отсечки - 2 августа 2021 года. Во втором квартале Hasbro выплатила $94,1 млн. акционерам, итого с начала года компания выплатила $187,5 млн.

💬По мнению аналитиков компания и дальше будет расти и, возможно, сейчас самое время обратить внимание на Hasbro.

❗️Не является инвест.рекомендацией, вся информация носит ознакомительный характер.

📊Полный отчет компании

#HAS #отчеты #hasbro

Компания одна из крупнейших в сфере производства настольных и компьютерных игр, игрушек, фильмов и мультсериалов.

Свинка Пеппа, Монополия, Play-DOH, Twister, фигурки для вселенной Marvel, Star Wars и многое другое, — это всё они и их дочерние фирмы.

🔹Выручка выросла на 54% — $1,32B / (Прогноз $1,16B)

🔹EPS — $1,05 (Прогноз $0,481)

🔹Скорр. чистая прибыль — $145.4

🔹Скорр. чистая прибыль на разводненную акцию — $1.05

🔹EBITDA — $159.5

🔹Скорр. EBITDA — $289.6

🔹Операционная прибыль увеличилась до $76,6 млн. или 5,8% от выручки.

🔹Скорр. операционная прибыль увеличилась более чем в четыре раза и составила $211,6 млн. или 16% от выручки.

📌Ключевые показатели выросли более чем на 100% из-за низкой базы в прошлом году.

💫Отчёт получился крайне удачным за счет спроса на игру Dungeons&Dragons и в целом выручка сегмента Wizards of the Coast и Digital Gaming выросла более чем вдвое, выручка от потребительских товаров подскочила на 33%, но апогей, конечно, в развлекательном подразделении компании. Этот сегмент восстанавливается после кризиса Covid-19, компания возобновила производство полнометражных фильмов и выручка сегмента выросла на 47%

💵У компании на данный момент сильная денежная позиция: кэш на конец квартала составил $1,23 млрд; операционный денежный поток за шесть месяцев — $577,1 млн; погашен долг в $250 млн.

💰Дивиденды в размере $0,68 на обыкновенную акцию будут выплачены 16 августа 2021, дата див. отсечки - 2 августа 2021 года. Во втором квартале Hasbro выплатила $94,1 млн. акционерам, итого с начала года компания выплатила $187,5 млн.

💬По мнению аналитиков компания и дальше будет расти и, возможно, сейчас самое время обратить внимание на Hasbro.

❗️Не является инвест.рекомендацией, вся информация носит ознакомительный характер.

📊Полный отчет компании

#HAS #отчеты #hasbro

{kind=link}

📊 Сбербанк опубликовал отчет по МСФО за 2 квартал 2021 г.

🟢 Чистая прибыль составила 629,8 млрд руб. за 6 месяцев (+119,3% г/г) и 325,3 млрд руб за 2 квартал 2021 года (+95,1% г/г);

🟢 Прибыль на обыкновенную акцию составила 28,54 руб. за первое полугодие (+113,3% г/г) и 14,34 руб. (+84,3% г/г) за 2 квартал 2021 года;

🟢 Рентабельность капитала за 6 месяцев составила 25,3% (+12,8пп г/г), за 2 квартал 2021 года составила 25,8% (+11,5пп г/г);

🟢 Чистые комиссионные доходы выросли на 30,9% г/г за 2 квартал 2021 года и составили 157,1 млрд. руб. или 291,4 млрд. руб. за первое полугодие (+18,3% г/г);

🔲 Выручка всех нефинансовых сервисов выросла в 3 раза за первое полугодие 2021 года и составила 74,7 млрд руб.;

🔲 Во втором квартале запущен мультикатегорийный маркетплейс СберМегаМаркет: клиентам стали доступны сервисы Сбер ID и SberPay, а также возможность оплаты товаров бонусами СберСпасибо;

🔲 Количество пользователей подписок СберПрайм превысило 1,5 млн клиентов, выведен новый продукт семейства подписок СберПрайм+, объединивший финансовые и нефинансовые сервисы экосистемы Сбера.

🔲 Около 23 млн клиентов (+4 млн за квартал) используют единый логин Сбер ID для доступа к 118 сервисам экосистемы Сбера и партнеров, что делает путь клиента Сбера по-настоящему бесшовным;

💬 Финансовый директор Александра Бурико отметила:

«Результаты первого полугодия 2021 года отражают быстрое восстановление Российской экономики и лидирующую позицию Сбера на финансовых рынках. Мы заработали 629,8 млрд рублей чистой прибыли и достигли рентабельности капитала выше 25%.

Во втором квартале мы увидели высокую потребительскую и транзакционную активность, оживление корпоративного кредитования. Операционный доход до резервов Группы Сбер вырос за отчетный квартал на 22,8%. Мы существенно нарастили объем нашего банковского бизнеса при заметном улучшении качества кредитного портфеля. Главным драйвером остается розничное кредитование: во втором квартале 2021 года объем кредитов розничным клиентам вырос на 7% и превысил 10 трлн руб.

Новые бизнес-линии, запущенные благодаря технологической трансформации, показывают кратный рост: так, выручка нефинансовых сервисов за первое полугодие превысила 74 млрд рублей, увеличившись в 3 раза.

Динамика бизнеса за первое полугодие формирует устойчивую базу для более амбициозного прогноза по рентабельности капитала свыше 22%».

⚖️ Текущая балансовая стоимость на акцию 227,4 рубля. При текущей цене префов в 285 рублей, P/B по префам около 1,25. Я бы сказал, что адекватная оценка для сбера в пределах 1.1 - 1.4. Т.е. сейчас бумага оценена адекватно. Так что приобретая Сбер, мы сейчас сильно не переплачиваем. При ценнике около 250 рублей я бы и сам стал наращивать позицию.

🚩У Сбера вышел отличный отчет. Позиционирование Сбера как экосистемы может вызвать переоценку акций в перспективе ближайших лет. Дивиденды в размере 50% от чистой прибыли тоже очень радуют. Из рисков остаются усилия ЦБ по демонополизации банковского рынка. Также надо помнить, что акции Сбербанка - это покупка российского рынка нерезидентами. В случае рискоффа, иностранные инвесторы будут выбегать из этой бумаги.

💼 Сбер держу в портфеле, сейчас по рыночной стоимости самая крупная позиция в портфеле РФ с долей около 6%.

#отчеты #Сбер #SBER

🟢 Чистая прибыль составила 629,8 млрд руб. за 6 месяцев (+119,3% г/г) и 325,3 млрд руб за 2 квартал 2021 года (+95,1% г/г);

🟢 Прибыль на обыкновенную акцию составила 28,54 руб. за первое полугодие (+113,3% г/г) и 14,34 руб. (+84,3% г/г) за 2 квартал 2021 года;

🟢 Рентабельность капитала за 6 месяцев составила 25,3% (+12,8пп г/г), за 2 квартал 2021 года составила 25,8% (+11,5пп г/г);

🟢 Чистые комиссионные доходы выросли на 30,9% г/г за 2 квартал 2021 года и составили 157,1 млрд. руб. или 291,4 млрд. руб. за первое полугодие (+18,3% г/г);

🔲 Выручка всех нефинансовых сервисов выросла в 3 раза за первое полугодие 2021 года и составила 74,7 млрд руб.;

🔲 Во втором квартале запущен мультикатегорийный маркетплейс СберМегаМаркет: клиентам стали доступны сервисы Сбер ID и SberPay, а также возможность оплаты товаров бонусами СберСпасибо;

🔲 Количество пользователей подписок СберПрайм превысило 1,5 млн клиентов, выведен новый продукт семейства подписок СберПрайм+, объединивший финансовые и нефинансовые сервисы экосистемы Сбера.

🔲 Около 23 млн клиентов (+4 млн за квартал) используют единый логин Сбер ID для доступа к 118 сервисам экосистемы Сбера и партнеров, что делает путь клиента Сбера по-настоящему бесшовным;

💬 Финансовый директор Александра Бурико отметила:

«Результаты первого полугодия 2021 года отражают быстрое восстановление Российской экономики и лидирующую позицию Сбера на финансовых рынках. Мы заработали 629,8 млрд рублей чистой прибыли и достигли рентабельности капитала выше 25%.

Во втором квартале мы увидели высокую потребительскую и транзакционную активность, оживление корпоративного кредитования. Операционный доход до резервов Группы Сбер вырос за отчетный квартал на 22,8%. Мы существенно нарастили объем нашего банковского бизнеса при заметном улучшении качества кредитного портфеля. Главным драйвером остается розничное кредитование: во втором квартале 2021 года объем кредитов розничным клиентам вырос на 7% и превысил 10 трлн руб.

Новые бизнес-линии, запущенные благодаря технологической трансформации, показывают кратный рост: так, выручка нефинансовых сервисов за первое полугодие превысила 74 млрд рублей, увеличившись в 3 раза.

Динамика бизнеса за первое полугодие формирует устойчивую базу для более амбициозного прогноза по рентабельности капитала свыше 22%».

⚖️ Текущая балансовая стоимость на акцию 227,4 рубля. При текущей цене префов в 285 рублей, P/B по префам около 1,25. Я бы сказал, что адекватная оценка для сбера в пределах 1.1 - 1.4. Т.е. сейчас бумага оценена адекватно. Так что приобретая Сбер, мы сейчас сильно не переплачиваем. При ценнике около 250 рублей я бы и сам стал наращивать позицию.

🚩У Сбера вышел отличный отчет. Позиционирование Сбера как экосистемы может вызвать переоценку акций в перспективе ближайших лет. Дивиденды в размере 50% от чистой прибыли тоже очень радуют. Из рисков остаются усилия ЦБ по демонополизации банковского рынка. Также надо помнить, что акции Сбербанка - это покупка российского рынка нерезидентами. В случае рискоффа, иностранные инвесторы будут выбегать из этой бумаги.

💼 Сбер держу в портфеле, сейчас по рыночной стоимости самая крупная позиция в портфеле РФ с долей около 6%.

#отчеты #Сбер #SBER

{kind=link}

🤔 По вчерашнему выступлению Пауэлла

📈 В целом, реакция рынка была скорее умеренно-позитивной.

Да и ничего нового мы не услышали: всплеск инфляции временный, интересует нас рынок труда и стимулы будут, пока рынок труда не вернется к доковидным показателям.

✅ Инфраструктурный пакет был согласован, но не в полном его варианте, это тоже для рынков позитив. Ну и, конечно, поддерживают рынок рекордные отчеты многих компаний, особенно крупнейших по капитализации. Да, на фоне 2020 года результаты выглядят впечатляюще, но смогут ли компании и дальше поддерживать такую динамику фин. показателей? Не уверен. Так что мы, как обычно, будем следить за рынком и ждать новых данных по рынку труда и инфляции и ожидать действий регулятора.

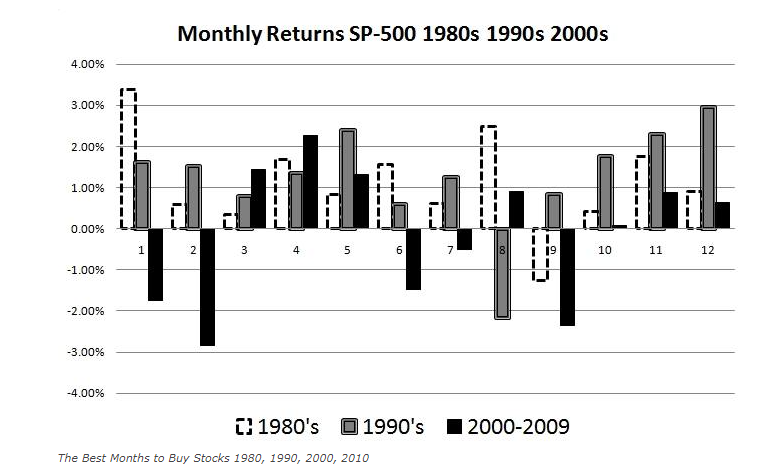

⚠️ Рынок на максимумах, но с августа начинается пора, когда исторически рынок вел себя не лучшим образом (имеются ввиду именно август и первые месяцы осени👇🏻 см. картинку ниже), так что, волатильность в это время возможна. Но говорить об "обвале" пока преждевременно.

Американский доллар на этом немного снижается, т.к. время сворачивания QE или повышения ставок не обозначены.

#обзоррынка #ФРС

📈 В целом, реакция рынка была скорее умеренно-позитивной.

Да и ничего нового мы не услышали: всплеск инфляции временный, интересует нас рынок труда и стимулы будут, пока рынок труда не вернется к доковидным показателям.

✅ Инфраструктурный пакет был согласован, но не в полном его варианте, это тоже для рынков позитив. Ну и, конечно, поддерживают рынок рекордные отчеты многих компаний, особенно крупнейших по капитализации. Да, на фоне 2020 года результаты выглядят впечатляюще, но смогут ли компании и дальше поддерживать такую динамику фин. показателей? Не уверен. Так что мы, как обычно, будем следить за рынком и ждать новых данных по рынку труда и инфляции и ожидать действий регулятора.

⚠️ Рынок на максимумах, но с августа начинается пора, когда исторически рынок вел себя не лучшим образом (имеются ввиду именно август и первые месяцы осени👇🏻 см. картинку ниже), так что, волатильность в это время возможна. Но говорить об "обвале" пока преждевременно.

Американский доллар на этом немного снижается, т.к. время сворачивания QE или повышения ставок не обозначены.

#обзоррынка #ФРС

{kind=link}

📊 Магнит опубликовал отчет за 2 квартал 2021 г.

● Общая выручка выросла на 9,6% год к году до 424,3 млрд руб.;

● Чистая розничная выручка увеличилась на 9,1% год к году и составила 413,7 млрд руб.;

● Сопоставимые продажи (LFL) увеличились на 5,2% на фоне роста трафика на 10,0% и снижения среднего чека на 4,4%;

● Валовая прибыль увеличилась на 5,5% год к году до 99,5 млрд руб., валовая рентабельность составила 23,4% в результате повышения рентабельности промо мероприятий, снижения потерь и положительного влияния структуры форматов, частично нивелированных незначительным ростом логистических затрат и доли промо;

● Показатель EBITDA составил 30,3 млрд руб. Рентабельность по EBITDA составила 7,1% на фоне динамики валовой рентабельности и жесткого контроля затрат;

● Чистая прибыль составила 12,1 млрд руб. Рентабельность чистой прибыли составила 2,8%.

💬 Ян Дюннинг президент, генеральный директор сети Магнит:

«Несмотря на эффект высокой базы прошлого года, мы показали сильные результаты во втором квартале. Мы видим ускорение роста выручки во всех форматах, обусловленное дальнейшим увеличением динамики роста LFL продаж и темпов открытия магазинов. Я доволен тем, что основным драйвером этих улучшений являются зрелые магазины.

Мы наблюдаем нормализацию покупательского поведения и тенденций потребления. С июня структура LFL характеризуется положительной динамикой роста чека и трафика. Магнит продолжает наращивать долю рынка, а покупатели положительно реагируют на наше предложение, чаще посещая магазины, тратя больше за одно посещение и приобретая более дорогие товары.

Мы продемонстрировали улучшение EBITDA маржи кв/кв до 7,1%. Результаты отчетного периода полностью соответствуют нашим планам. Мы продолжаем выполнять наши прогнозы, о чем свидетельствует увеличение маржи, дальнейшее улучшение цикла рабочего капитала и очень комфортная долговая нагрузка.

Последовательное увеличение плотности продаж, устойчивая маржа, сильный денежный поток и гибкое финансовое положение позволили нам ускорить органическое развитие и воспользоваться уникальной возможностью сделки M&A, создающей дополнительную акционерную стоимость. Я очень рад приобретению Дикси — эта сделка стратегически важна для Магнита, так как кардинально меняет наше позиционирование на рынке. Интеграция такого крупного бизнеса и достижение синергетического эффекта потребуют времени и усилий. Тем не менее, наши амбициозные долгосрочные цели остаются неизменными и могут быть достигнуты даже немного раньше».

#отчеты #Магнит #MGNT

● Общая выручка выросла на 9,6% год к году до 424,3 млрд руб.;

● Чистая розничная выручка увеличилась на 9,1% год к году и составила 413,7 млрд руб.;

● Сопоставимые продажи (LFL) увеличились на 5,2% на фоне роста трафика на 10,0% и снижения среднего чека на 4,4%;

● Валовая прибыль увеличилась на 5,5% год к году до 99,5 млрд руб., валовая рентабельность составила 23,4% в результате повышения рентабельности промо мероприятий, снижения потерь и положительного влияния структуры форматов, частично нивелированных незначительным ростом логистических затрат и доли промо;

● Показатель EBITDA составил 30,3 млрд руб. Рентабельность по EBITDA составила 7,1% на фоне динамики валовой рентабельности и жесткого контроля затрат;

● Чистая прибыль составила 12,1 млрд руб. Рентабельность чистой прибыли составила 2,8%.

💬 Ян Дюннинг президент, генеральный директор сети Магнит:

«Несмотря на эффект высокой базы прошлого года, мы показали сильные результаты во втором квартале. Мы видим ускорение роста выручки во всех форматах, обусловленное дальнейшим увеличением динамики роста LFL продаж и темпов открытия магазинов. Я доволен тем, что основным драйвером этих улучшений являются зрелые магазины.

Мы наблюдаем нормализацию покупательского поведения и тенденций потребления. С июня структура LFL характеризуется положительной динамикой роста чека и трафика. Магнит продолжает наращивать долю рынка, а покупатели положительно реагируют на наше предложение, чаще посещая магазины, тратя больше за одно посещение и приобретая более дорогие товары.

Мы продемонстрировали улучшение EBITDA маржи кв/кв до 7,1%. Результаты отчетного периода полностью соответствуют нашим планам. Мы продолжаем выполнять наши прогнозы, о чем свидетельствует увеличение маржи, дальнейшее улучшение цикла рабочего капитала и очень комфортная долговая нагрузка.

Последовательное увеличение плотности продаж, устойчивая маржа, сильный денежный поток и гибкое финансовое положение позволили нам ускорить органическое развитие и воспользоваться уникальной возможностью сделки M&A, создающей дополнительную акционерную стоимость. Я очень рад приобретению Дикси — эта сделка стратегически важна для Магнита, так как кардинально меняет наше позиционирование на рынке. Интеграция такого крупного бизнеса и достижение синергетического эффекта потребуют времени и усилий. Тем не менее, наши амбициозные долгосрочные цели остаются неизменными и могут быть достигнуты даже немного раньше».

#отчеты #Магнит #MGNT

{kind=link}

⚡️Комиссия по ценным бумагам и биржам США (SEC) прекратила обработку регистраций первичных публичных размещений (IPO) в США и других продаж ценных бумаг китайскими компаниями, в то время как она разрабатывает новое руководство по раскрытию инвесторам риска нового регулятивного давления со стороны китайского правительства.

Размещения китайских компаний в Соединенных Штатах в этом году достигли рекордных сумм из-за роста фондового рынка США.

🛑 В этом месяце поток сделок существенно замедлился после того, как китайские регулирующие органы запретили гиганту каршеринга Didi Global Inc регистрировать новых пользователей всего через несколько дней после его IPO. Затем последовали репрессии в отношении технологических и частных образовательных компаний.

Комиссар SEC Эллисон Ли заявила во вторник, что китайские компании, котирующиеся на фондовых биржах США, должны раскрывать инвесторам риски вмешательства правительства Китая в их бизнес в рамках своих регулярных обязательств по отчетности.

По словам источников, Комиссия по ценным бумагам и биржам обратилась к компаниям с просьбой не регистрировать выпуск ценных бумаг до тех пор, пока не получит конкретных указаний о том, как раскрывать риски, с которыми они сталкиваются в Китае.

📄По данным Refinitiv, около 418 китайских компаний котируются на биржах США. Индекс S & P / BNY Mellon China Select ADR, который отслеживает американские депозитарные расписки основных китайских компаний, котирующихся в США, с начала года потерял 22% своей стоимости по сравнению с ростом индекса S&P 500 на 18%.

#новости #Китай #SEC

Размещения китайских компаний в Соединенных Штатах в этом году достигли рекордных сумм из-за роста фондового рынка США.

🛑 В этом месяце поток сделок существенно замедлился после того, как китайские регулирующие органы запретили гиганту каршеринга Didi Global Inc регистрировать новых пользователей всего через несколько дней после его IPO. Затем последовали репрессии в отношении технологических и частных образовательных компаний.

Комиссар SEC Эллисон Ли заявила во вторник, что китайские компании, котирующиеся на фондовых биржах США, должны раскрывать инвесторам риски вмешательства правительства Китая в их бизнес в рамках своих регулярных обязательств по отчетности.

По словам источников, Комиссия по ценным бумагам и биржам обратилась к компаниям с просьбой не регистрировать выпуск ценных бумаг до тех пор, пока не получит конкретных указаний о том, как раскрывать риски, с которыми они сталкиваются в Китае.

📄По данным Refinitiv, около 418 китайских компаний котируются на биржах США. Индекс S & P / BNY Mellon China Select ADR, который отслеживает американские депозитарные расписки основных китайских компаний, котирующихся в США, с начала года потерял 22% своей стоимости по сравнению с ростом индекса S&P 500 на 18%.

#новости #Китай #SEC

Reuters

U.S. SEC says Chinese IPO hopefuls must provide additional risk disclosures

The U.S. securities regulator will not allow Chinese companies to raise money in the United States unless they fully explain their legal structures and disclose the risk of Beijing interfering in their businesses, the agency said on Friday, confirming an…

🇨🇳Подборка акций. Китайские компании на СПБ

В этом посте собраны акции китайских компаний, которые торгуются на Санкт-Петербургской бирже и доступны неквалифицированным инвесторам.

Ранее мы неоднократно писали про обвал китайского рынка и про риски из-за действия регулятора и противостояния США и Китая, однако, многие китайские акции уже значительно снизились и стоят значительно дешевле, чем американские аналоги, так что потенциал и интерес к компаниям у инвесторов сохраняется ⤵️

#BABA

Alibaba Group Holding Limited – корпорация работает в сфере интернет-коммерции и на её долю приходится 80% всей онлайн-торговли КНР. Последний обзор компании делали здесь

🔹Рыночная капитализация — 536,95 млрд. $

🔹P/E — 23,33

🔹P/S — 4,83

🔹Дивиденды: Нет

#BIDU

Baidu — китайский поисковик, полноценная энциклопедия и музыкальный сервис. Последний обзор компании делали здесь

🔹Рыночная капитализация — 59,07 млрд. $

🔹P/E — 7,77

🔹P/S — 3,39

🔹Дивиденды: Нет

#NTES

NetEase Inc. — IT компания. Разрабатывают приложения, игры, почтовые сервисы и т.д.

🔹Рыночная капитализация — 67,7 млрд. $

🔹P/E — 33,85

🔹P/S — 5,67

🔹Дивиденды: Да, за год див.доходность 1,07%

#JOBS

51job Inc. — рекрутинговые услуги в Китае.

🔹Рыночная капитализация — 5,44 млрд. $

🔹P/E — 33,33

🔹P/S — 9,25

🔹Дивиденды: Нет

#YUMC

Yum China Holding, Inc. — холдинговая компания, которая через свои дочерние предприятия управляет сетью ресторанов

🔹Рыночная капитализация — 26,25 млрд. $

🔹P/E — 26,1

🔹P/S — 2,73

🔹Дивиденды: Да, за год див.доходность 0,77%

#WB

Weibo Corporation — китайская социальная сеть. Похожа на коллаборацию facebook и twitter. Ежедневно публикуется 100 млн. сообщений.

🔹Рыночная капитализация — 12,71 млрд. $

🔹P/E — 41,62

🔹P/S — 6,96

🔹Дивиденды: Нет

#BZUN

Baozun Inc. предлагает технологии электронной коммерции. Услуги компании включают проектирование, разработку и хостинг веб-сайтов, инфраструктуру информационных технологий и др. Сравнивали эту компанию с Appian тут.

🔹Рыночная капитализация — 2,01 млрд. $

🔹P/E — 26,31

🔹P/S — 1,39

🔹Дивиденды: Нет

#VIPS

Vipshop — интернет-магазин качественной одежды и аксессуаров в Китае. Особенность магазина — большие сезонные скидки на все товары. Vipshop первым протестировали интернет-распродажи в Китае и показали, что такая модель работает и приносит прибыль. Разбирали эту и другие компании тут

🔹Рыночная капитализация — 11,5 млрд. $

🔹P/E — 11,1

🔹P/S — 0,67

🔹Дивиденды: Нет

#MOMO

Momo — китайский мессенджер для смартфонов.

🔹Рыночная капитализация — 2,61 млрд. $

🔹P/E — 9,1

🔹P/S — 1,13

🔹Дивиденды: 5,1%

#TAL

TAL Education Group - образовательное учреждение, которое предлагает репетиторские услуги для студентов всех возрастов по основным предметам. Компания сильно пострадала от действий регуляторов.

🔹Рыночная капитализация — 3,79 млрд. $

🔹P/E — компания убыточна (Diluted EPS — -0,18$)

🔹P/S — 0,84

🔹Дивиденды: Нет

❗️Не является инвест.рекомендацией, вся информация носит ознакомительный характер.

❓Далее планируем делать такие подборки акций на СПБ-бирже регулярно, так что предлагайте страну или сектор, который был бы вам интересен.

#подборки #китай

В этом посте собраны акции китайских компаний, которые торгуются на Санкт-Петербургской бирже и доступны неквалифицированным инвесторам.

Ранее мы неоднократно писали про обвал китайского рынка и про риски из-за действия регулятора и противостояния США и Китая, однако, многие китайские акции уже значительно снизились и стоят значительно дешевле, чем американские аналоги, так что потенциал и интерес к компаниям у инвесторов сохраняется ⤵️

#BABA

Alibaba Group Holding Limited – корпорация работает в сфере интернет-коммерции и на её долю приходится 80% всей онлайн-торговли КНР. Последний обзор компании делали здесь

🔹Рыночная капитализация — 536,95 млрд. $

🔹P/E — 23,33

🔹P/S — 4,83

🔹Дивиденды: Нет

#BIDU

Baidu — китайский поисковик, полноценная энциклопедия и музыкальный сервис. Последний обзор компании делали здесь

🔹Рыночная капитализация — 59,07 млрд. $

🔹P/E — 7,77

🔹P/S — 3,39

🔹Дивиденды: Нет

#NTES

NetEase Inc. — IT компания. Разрабатывают приложения, игры, почтовые сервисы и т.д.

🔹Рыночная капитализация — 67,7 млрд. $

🔹P/E — 33,85

🔹P/S — 5,67

🔹Дивиденды: Да, за год див.доходность 1,07%

#JOBS

51job Inc. — рекрутинговые услуги в Китае.

🔹Рыночная капитализация — 5,44 млрд. $

🔹P/E — 33,33

🔹P/S — 9,25

🔹Дивиденды: Нет

#YUMC

Yum China Holding, Inc. — холдинговая компания, которая через свои дочерние предприятия управляет сетью ресторанов

🔹Рыночная капитализация — 26,25 млрд. $

🔹P/E — 26,1

🔹P/S — 2,73

🔹Дивиденды: Да, за год див.доходность 0,77%

#WB

Weibo Corporation — китайская социальная сеть. Похожа на коллаборацию facebook и twitter. Ежедневно публикуется 100 млн. сообщений.

🔹Рыночная капитализация — 12,71 млрд. $

🔹P/E — 41,62

🔹P/S — 6,96

🔹Дивиденды: Нет

#BZUN

Baozun Inc. предлагает технологии электронной коммерции. Услуги компании включают проектирование, разработку и хостинг веб-сайтов, инфраструктуру информационных технологий и др. Сравнивали эту компанию с Appian тут.

🔹Рыночная капитализация — 2,01 млрд. $

🔹P/E — 26,31

🔹P/S — 1,39

🔹Дивиденды: Нет

#VIPS

Vipshop — интернет-магазин качественной одежды и аксессуаров в Китае. Особенность магазина — большие сезонные скидки на все товары. Vipshop первым протестировали интернет-распродажи в Китае и показали, что такая модель работает и приносит прибыль. Разбирали эту и другие компании тут

🔹Рыночная капитализация — 11,5 млрд. $

🔹P/E — 11,1

🔹P/S — 0,67

🔹Дивиденды: Нет

#MOMO

Momo — китайский мессенджер для смартфонов.

🔹Рыночная капитализация — 2,61 млрд. $

🔹P/E — 9,1

🔹P/S — 1,13

🔹Дивиденды: 5,1%

#TAL

TAL Education Group - образовательное учреждение, которое предлагает репетиторские услуги для студентов всех возрастов по основным предметам. Компания сильно пострадала от действий регуляторов.

🔹Рыночная капитализация — 3,79 млрд. $

🔹P/E — компания убыточна (Diluted EPS — -0,18$)

🔹P/S — 0,84

🔹Дивиденды: Нет

❗️Не является инвест.рекомендацией, вся информация носит ознакомительный характер.

❓Далее планируем делать такие подборки акций на СПБ-бирже регулярно, так что предлагайте страну или сектор, который был бы вам интересен.

#подборки #китай

Telegram

InvestDimension

🚀Две компании с потенциально взрывным ростом акций.

Часть 1.

Если вы не прочь рискнуть, то покупка этих акций в июне может принести весьма неплохой доход.

Иногда достаточно владеть всего несколькими акциями с взрывным ростом, чтобы навсегда изменить своё…

Часть 1.

Если вы не прочь рискнуть, то покупка этих акций в июне может принести весьма неплохой доход.

Иногда достаточно владеть всего несколькими акциями с взрывным ростом, чтобы навсегда изменить своё…

🇺🇸 В пятницу S&P500 показал символическое снижение на 0.5%, NASDAQ снизился немного больше. Одним из самых негативных событий был отчет Amazon (AMZN), бумагу укатали почти на -8% вниз.

Сегодня утром фьючерсы на США в плюсе, азия тоже отторговалась в плюс. Хотя в китайских компаниях все еще остаются достаточно большие риски.

🛢В пятницу нефтяные котировки демонстрировали умеренный рост на фоне сохранения благоприятного сентимента. Свежие данные по буровой активности в США представила Baker Hughes. Число активных нефтяных буровых установок снизилось до 385 уст. (-2 уст.).

Сегодня с утра можно наблюдать ощутимое ухудшение настроений, которое отражается в падении ближайших фьючерсов Brent. Распродажи связаны со слабыми данными по деловой активности в Китае, опубликованными в субботу.

💥И, конечно, основные отчеты в США на этой неделе, отчетный сезон в разгаре 🇺🇸

Понедельник 02.08.2021

🔹Take-Two Interactive (TTWO)

🔹Transocean (RIG)

🔹SolarEdge (SEDG)

🔹Simon Property Group (SPG)

Вторник 03.08.2021

🔹 Alibaba Group (BABA)

🔹 British Petroleum (BP)

🔹 ConocoPhillips (COP)

🔹 Clorox (CLX)

🔹 Discovery (DISCA)

🔹 Skillz (SKLZ), их мы недавно разбирали в этом ролике

🔹 Energy Transfer (ET)

🔹 Activision Blizzard (ATVI)

🔹 Alteryx (AYX)

Cреда 04.08.2021

🔹General Motors (GM)

🔹CVS Health (CVS)

🔹Kraft Heinz (KHC)

🔹Marathon Petroleum (MPC)

🔹ROKU (ROKU)

🔹Uber (UBER)

🔹Etsy Inc (ETSY)

🔹Fastly (FSLY)

🔹Western Digital (WDC)

🔹Qorvo (QRVO)

🔹Mercado Libre (MELI)

Четверг 05.08.2021

🔹Moderna (MRNA)

🔹Viacom (VIAC)

🔹Regeneron (REGN)

🔹Square (SQ)

🔹Virgin Galactic (SPCE)

🔹Cloudflare (NET)

🔹Beyond Meat (BYND)

Пятница 06.08.2021

🔹Draftkings Inc (DKNG)

🔹Norwegian Cruise Line Holdings Ltd (NCLH)

#обзоррынка #отчеты

Сегодня утром фьючерсы на США в плюсе, азия тоже отторговалась в плюс. Хотя в китайских компаниях все еще остаются достаточно большие риски.

🛢В пятницу нефтяные котировки демонстрировали умеренный рост на фоне сохранения благоприятного сентимента. Свежие данные по буровой активности в США представила Baker Hughes. Число активных нефтяных буровых установок снизилось до 385 уст. (-2 уст.).

Сегодня с утра можно наблюдать ощутимое ухудшение настроений, которое отражается в падении ближайших фьючерсов Brent. Распродажи связаны со слабыми данными по деловой активности в Китае, опубликованными в субботу.

💥И, конечно, основные отчеты в США на этой неделе, отчетный сезон в разгаре 🇺🇸

Понедельник 02.08.2021

🔹Take-Two Interactive (TTWO)

🔹Transocean (RIG)

🔹SolarEdge (SEDG)

🔹Simon Property Group (SPG)

Вторник 03.08.2021

🔹 Alibaba Group (BABA)

🔹 British Petroleum (BP)

🔹 ConocoPhillips (COP)

🔹 Clorox (CLX)

🔹 Discovery (DISCA)

🔹 Skillz (SKLZ), их мы недавно разбирали в этом ролике

🔹 Energy Transfer (ET)

🔹 Activision Blizzard (ATVI)

🔹 Alteryx (AYX)

Cреда 04.08.2021

🔹General Motors (GM)

🔹CVS Health (CVS)

🔹Kraft Heinz (KHC)

🔹Marathon Petroleum (MPC)

🔹ROKU (ROKU)

🔹Uber (UBER)

🔹Etsy Inc (ETSY)

🔹Fastly (FSLY)

🔹Western Digital (WDC)

🔹Qorvo (QRVO)

🔹Mercado Libre (MELI)

Четверг 05.08.2021

🔹Moderna (MRNA)

🔹Viacom (VIAC)

🔹Regeneron (REGN)

🔹Square (SQ)

🔹Virgin Galactic (SPCE)

🔹Cloudflare (NET)

🔹Beyond Meat (BYND)

Пятница 06.08.2021

🔹Draftkings Inc (DKNG)

🔹Norwegian Cruise Line Holdings Ltd (NCLH)

#обзоррынка #отчеты

{kind=link}

Вчера отчет представила компания Simon Property Group (SPG)

🌟 Simon Property Group - это крупнейший и самый качественный в США фонд недвижимости в сфере торговых центров.

В марте этого года мы уже разбирали SPG в этом видео на YouTube.

Результаты за 2 квартал 2021 года:

🔹 Выручка выросла на 18% г/г и составила 1,25 млрд. $, против 1,06 млрд. $ в прошлом году

🔹 Чистая прибыль выросла на 126% и составила 617,3 млн долларов США, или 1,88 доллара на акцию, по сравнению с 254,2 млн $ США , или 0,83$ США на одну акцию в 2020 году.

❗️Результаты за второй квартал 2021 года включают неденежную прибыль в размере 118,4 млн долларов США, или 0,32$на одну акцию из-за отмены отложенного налогового обязательства, связанного с международными инвестициями.

🔹 Средства от операций («FFO») выросли на 52.8% и составили 1,217 миллиарда долларов , или 3,24 доллара на разводненную акцию, по сравнению с 746,5 миллиона долларов или 2,12 доллара на акцию.

❗️FFO за второй квартал 2021 года включает неденежную прибыль в размере 0,32 доллара на разводненную акцию, связанную с восстановлением отложенного налогового обязательства, упомянутого выше.

✅ Заполняемость на 30 июня 2021 года составила 91,8%. (90.8% в прошлом квартале)

🔻Базовая минимальная арендная плата за квадратный фут на 30 июня 2021 года составила 55,03 доллара США. (56.07$ в прошлом квартале)

🏢 Фонд также продолжает запускать новые объекты:

▫️Аутлет West Midlands Designer Outlet в Англии открылся 12 апреля 2021 года. Центр включает в себя 197 000 квадратных футов высококачественных фирменных магазинов. SPG владеет 23% акций этого центра.

▫️В течение квартала возобновилось строительство Paris-Giverny Designer Outlet, нового высококлассного аутлет-центра площадью 222 000 квадратных футов, расположенного в Нормандии, Франция , который планируется открыть в первом квартале 2023 года. SPG принадлежит 74% этого проекта.

▫️Продолжается строительство торговых центров Burlington Mall ( Бостон, Массачусетс ) и Tacoma Mall ( Такома, Вашингтон ), которые планируется завершить в 2021 году.

▫️Продолжается работа по преобразованию многофункциональных зданий Northgate Station ( Сиэтл, Вашингтон ) и Phipps Plaza ( Атланта, Джорджия ).

✅ С ликвидностью у компании все в норме. По состоянию на 30 июня 2021 г. у компании была ликвидность на сумму более 8,8 млрд долларов, состоящая из 1,9 млрд долларов наличных, включая его долю в денежных средствах совместного предприятия, и 6,9 млрд долларов по возобновляемым кредитным линиям, за вычетом 500 млн долларов непогашенной задолженности.

💰Компания выплатила дивиденды по обыкновенным акциям за 2 квартал 2021 года в размере 1,40 доллара на акцию 23 июля 2021 года , что на 7,7% больше по сравнению с прошлым годом.

👍🏻 Совет директоров Саймона объявил ежеквартальные денежные дивиденды по обыкновенным акциям в размере 1,50 доллара за третий квартал 2021 года. Это на 15,4% больше по сравнению с аналогичным периодом прошлого года. Дивиденды будут выплачены 30 сентября 2021 года акционерам, зарегистрировавшимся на акции - 9 сентября 2021 года.

🟢 Форвардная дивидендная доходность составляет 4.7% по текущей цене, что весьма неплохо.

📊 По прогнозам компания в настоящее время оценивает чистую прибыль в диапазоне от 5,47 до 5,57 долларов на разводненную акцию, а FFO будет в диапазоне от 10,70 до 10,80 долларов на разводненную акцию за 2021 год.

🌟 Simon Property Group - это крупнейший и самый качественный в США фонд недвижимости в сфере торговых центров.

В марте этого года мы уже разбирали SPG в этом видео на YouTube.

Результаты за 2 квартал 2021 года:

🔹 Выручка выросла на 18% г/г и составила 1,25 млрд. $, против 1,06 млрд. $ в прошлом году

🔹 Чистая прибыль выросла на 126% и составила 617,3 млн долларов США, или 1,88 доллара на акцию, по сравнению с 254,2 млн $ США , или 0,83$ США на одну акцию в 2020 году.

❗️Результаты за второй квартал 2021 года включают неденежную прибыль в размере 118,4 млн долларов США, или 0,32$на одну акцию из-за отмены отложенного налогового обязательства, связанного с международными инвестициями.

🔹 Средства от операций («FFO») выросли на 52.8% и составили 1,217 миллиарда долларов , или 3,24 доллара на разводненную акцию, по сравнению с 746,5 миллиона долларов или 2,12 доллара на акцию.

❗️FFO за второй квартал 2021 года включает неденежную прибыль в размере 0,32 доллара на разводненную акцию, связанную с восстановлением отложенного налогового обязательства, упомянутого выше.

✅ Заполняемость на 30 июня 2021 года составила 91,8%. (90.8% в прошлом квартале)

🔻Базовая минимальная арендная плата за квадратный фут на 30 июня 2021 года составила 55,03 доллара США. (56.07$ в прошлом квартале)

🏢 Фонд также продолжает запускать новые объекты:

▫️Аутлет West Midlands Designer Outlet в Англии открылся 12 апреля 2021 года. Центр включает в себя 197 000 квадратных футов высококачественных фирменных магазинов. SPG владеет 23% акций этого центра.

▫️В течение квартала возобновилось строительство Paris-Giverny Designer Outlet, нового высококлассного аутлет-центра площадью 222 000 квадратных футов, расположенного в Нормандии, Франция , который планируется открыть в первом квартале 2023 года. SPG принадлежит 74% этого проекта.

▫️Продолжается строительство торговых центров Burlington Mall ( Бостон, Массачусетс ) и Tacoma Mall ( Такома, Вашингтон ), которые планируется завершить в 2021 году.

▫️Продолжается работа по преобразованию многофункциональных зданий Northgate Station ( Сиэтл, Вашингтон ) и Phipps Plaza ( Атланта, Джорджия ).

✅ С ликвидностью у компании все в норме. По состоянию на 30 июня 2021 г. у компании была ликвидность на сумму более 8,8 млрд долларов, состоящая из 1,9 млрд долларов наличных, включая его долю в денежных средствах совместного предприятия, и 6,9 млрд долларов по возобновляемым кредитным линиям, за вычетом 500 млн долларов непогашенной задолженности.

💰Компания выплатила дивиденды по обыкновенным акциям за 2 квартал 2021 года в размере 1,40 доллара на акцию 23 июля 2021 года , что на 7,7% больше по сравнению с прошлым годом.

👍🏻 Совет директоров Саймона объявил ежеквартальные денежные дивиденды по обыкновенным акциям в размере 1,50 доллара за третий квартал 2021 года. Это на 15,4% больше по сравнению с аналогичным периодом прошлого года. Дивиденды будут выплачены 30 сентября 2021 года акционерам, зарегистрировавшимся на акции - 9 сентября 2021 года.

🟢 Форвардная дивидендная доходность составляет 4.7% по текущей цене, что весьма неплохо.

📊 По прогнозам компания в настоящее время оценивает чистую прибыль в диапазоне от 5,47 до 5,57 долларов на разводненную акцию, а FFO будет в диапазоне от 10,70 до 10,80 долларов на разводненную акцию за 2021 год.

Simon Property Group, Inc.

Simon Property Group Reports Second Quarter 2021 Results And Increases Full Year 2021 Guidance And Raises Quarterly Dividend |…

The Investor Relations website contains information about Simon Property Group, Inc.'s business for stockholders, potential investors, and financial analysts.

⚖️ Исходя из этих прогнозов, оценка в 11.75 P/FFO тоже выглядит вполне адекватно

🚩SPG показал отличный отчет значительно лучше ожиданий, бизнес восстанавливается. Заполняемость помещений уже на уровне 91,8%, до ковида цифра была 94.4%. При этом до ковида SPG оценивался рынком примерно в 150$ за акцию. Вероятно, если не будет новых локдаунов, и SPG будет последовательно улучшать свои показатели и наращивать дивиденды, то восстановление котировок до 140-150$ за акцию вполне реалистично. Текущий таргет аналитиков - 137$. Текущая див. доходность вполне неплоха. Посчитал доходность по своей позиции, после повышения дивидендов, позиция будет давать 8.5% грязной див. доходности в долларах. Так что продавать не собираюсь, только держать. Если бы не имел в портфеле, подумал бы и о покупке по текущим уровням. Именно сейчас докупать не спешу. Долгосрочно тренды с перетеканием торговли из ритейла в Ecommerce все еще являются рисками для таких компаний.

#SPG #отчеты #обзор #REIT

🚩SPG показал отличный отчет значительно лучше ожиданий, бизнес восстанавливается. Заполняемость помещений уже на уровне 91,8%, до ковида цифра была 94.4%. При этом до ковида SPG оценивался рынком примерно в 150$ за акцию. Вероятно, если не будет новых локдаунов, и SPG будет последовательно улучшать свои показатели и наращивать дивиденды, то восстановление котировок до 140-150$ за акцию вполне реалистично. Текущий таргет аналитиков - 137$. Текущая див. доходность вполне неплоха. Посчитал доходность по своей позиции, после повышения дивидендов, позиция будет давать 8.5% грязной див. доходности в долларах. Так что продавать не собираюсь, только держать. Если бы не имел в портфеле, подумал бы и о покупке по текущим уровням. Именно сейчас докупать не спешу. Долгосрочно тренды с перетеканием торговли из ритейла в Ecommerce все еще являются рисками для таких компаний.

#SPG #отчеты #обзор #REIT

Привет друзья! 👋

Недавно провел стрим на youtube-канале и, судя по реакции, он вызвал большой интерес.

Но, по моему мнению, стрим получился “сильно” обучающим и информационным.

А мне бы хотелось большего участия с вашей стороны. И я придумал, как это сделать 💥

📣 В этот четверг 5 августа в 19:00 мск я проведу еще один стрим в формате “вопрос-ответ”

🗯Хочу заранее собрать часть вопросов, чтобы подготовиться к ним более основательно.

Поэтому предлагаю вам воспользоваться этой возможностью.

👇 Пишите свои вопросы в комментариях под этим постом и обязательно приходите на 👉🏻 прямой эфир по этой ссылке 👈🏻

Недавно провел стрим на youtube-канале и, судя по реакции, он вызвал большой интерес.

Но, по моему мнению, стрим получился “сильно” обучающим и информационным.

А мне бы хотелось большего участия с вашей стороны. И я придумал, как это сделать 💥

📣 В этот четверг 5 августа в 19:00 мск я проведу еще один стрим в формате “вопрос-ответ”

🗯Хочу заранее собрать часть вопросов, чтобы подготовиться к ним более основательно.

Поэтому предлагаю вам воспользоваться этой возможностью.

👇 Пишите свои вопросы в комментариях под этим постом и обязательно приходите на 👉🏻 прямой эфир по этой ссылке 👈🏻

Отчет Alibaba (BABA) неплох, но хуже ожиданий. Акции падают.

🔹Выручка от основной коммерческой деятельности Alibaba выросла за квартал примерно на 35% до 180,24 млрд юаней по сравнению с оценками в 184,23 млрд юаней. В четвертом квартале выручка подразделения выросла более чем на 70%.

🔹В целом выручка выросла примерно на 34% до 205,74 млрд юаней (31,83 млрд долл. США) в первом квартале, закончившемся 30 июня, что ниже оценок в 209,39 млрд юаней.

🔹Чистая прибыль, причитающаяся акционерам, упала на 5% до 45,14 млрд юаней по сравнению с 47,59 млрд юаней годом ранее.

🔹С учетом корректировок, компания заработала 16,60 юаня на акцию, что на 12% выше чем в прошлом году и выше прогноза в 14,43 юаня.

🔹Выручка подразделения облачных вычислений Alibaba выросла на 29% в годовом исчислении, достигнув 16,05 млрд юаней (2,49 млрд долларов).

🔻Негативная реакция скорее всего обусловлена тем, что Alibaba Group Holding Ltd не достигла оценок аналитиков по выручке за первый квартал, поскольку ее бизнесу электронной коммерции нанесла ущерб растущая конкуренция со стороны более мелких игроков, таких как JD.Com Inc и Pinduoduo Inc. Результаты Alibaba в чем то похожи на результаты Amazon.com Inc в Соединенных Штатах, поскольку ослабление ограничений, связанных с пандемией, привело к тому, что все больше потребителей посещают физические магазины, а не делают заказы в Интернете.

#Alibaba #BABA

🔹Выручка от основной коммерческой деятельности Alibaba выросла за квартал примерно на 35% до 180,24 млрд юаней по сравнению с оценками в 184,23 млрд юаней. В четвертом квартале выручка подразделения выросла более чем на 70%.

🔹В целом выручка выросла примерно на 34% до 205,74 млрд юаней (31,83 млрд долл. США) в первом квартале, закончившемся 30 июня, что ниже оценок в 209,39 млрд юаней.

🔹Чистая прибыль, причитающаяся акционерам, упала на 5% до 45,14 млрд юаней по сравнению с 47,59 млрд юаней годом ранее.

🔹С учетом корректировок, компания заработала 16,60 юаня на акцию, что на 12% выше чем в прошлом году и выше прогноза в 14,43 юаня.

🔹Выручка подразделения облачных вычислений Alibaba выросла на 29% в годовом исчислении, достигнув 16,05 млрд юаней (2,49 млрд долларов).

🔻Негативная реакция скорее всего обусловлена тем, что Alibaba Group Holding Ltd не достигла оценок аналитиков по выручке за первый квартал, поскольку ее бизнесу электронной коммерции нанесла ущерб растущая конкуренция со стороны более мелких игроков, таких как JD.Com Inc и Pinduoduo Inc. Результаты Alibaba в чем то похожи на результаты Amazon.com Inc в Соединенных Штатах, поскольку ослабление ограничений, связанных с пандемией, привело к тому, что все больше потребителей посещают физические магазины, а не делают заказы в Интернете.

#Alibaba #BABA

{kind=link}

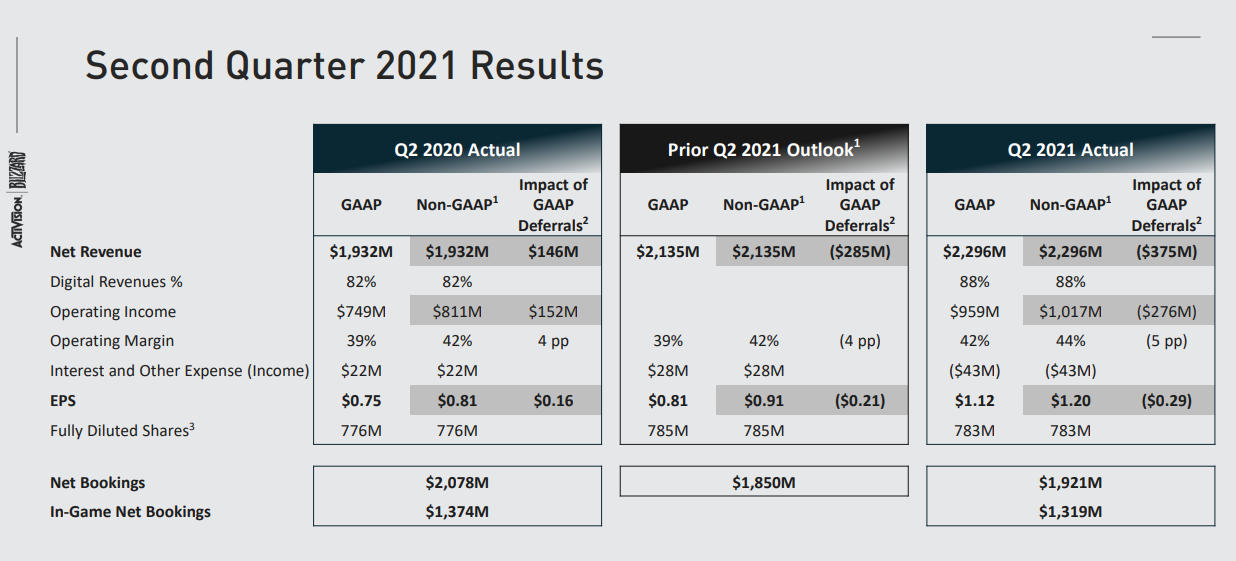

Издатель видеоигр Activision Blizzard (ATVI) вчера отчитался за 2 квартал 2021 года превзойдя ожидания аналитиков.

🕹 Activision Blizzard хорошо известна своими видеоиграми, такими как Call of Duty, которые обслуживают рынок традиционных консолей и ПК (Black Ops - Cold War и Modern Warfare), а также имеют бесплатные игры в Warzone. Все эти возможности доступны на мобильных платформах, и компания заявила, что потребительские расходы на Call of Duty Mobile должны превысить 1 миллиард долларов в год.

Вот наиболее важные цифры из отчета:

🟢 Выручка: 2,296 млрд долларов (+18.8% к прошлому году) против ожидаемых 2,135 млрд долларов.

🟢 Прибыль на акцию (EPS non-GAAP): 1,2 доллара (+48% к прошлому году) против ожидаемых 0,91 доллара.

⚠️ Отчет Activision Blizzard появился после недавнего скандала с сексуальными домогательствами и дискриминацией, потрясшего компанию. Более того, акции ATVI упали вчера на 4% после того, как компания объявила о смене руководства. Президент Activision Даниэль Алегре сказал, что он «рад объявить» о том, что исполнительный вице-президент по развитию Джен Онил и исполнительный вице-президент по платформам и технологиям Майк Ибарра были назначены «соруководителями Blizzard», заменив нынешнего президента этого подразделения Дж. Аллен Брэк.

🔖 В отчете компания сообщила, что ее сегмент Activision сообщил о выручке в размере 789 миллионов долларов за квартал, в то время как выручка от сегмента Blizzard выросла за год двузначными числами до 433 миллионов долларов. Выручка в сегменте King выросла на 15% до 635 миллионов долларов. Blizzard издает франшизу «World of Warcraft» вместе с франшизами «Overwatch» и «Diablo», а King, которую компания приобрела пять лет назад, представляет «Candy Crush» в качестве ведущей игры.

В дальнейшем Activision Blizzard заявила, что ожидает скорректированной прибыли в размере 75 центов на акцию при выручке в размере 1,97 миллиарда долларов и бронировании в размере 1,85 миллиарда долларов за третий квартал и 3,54 доллара на акцию при выручке в размере 8,52 миллиарда долларов и бронировании в размере 8,65 миллиарда долларов за год.

🔎 Аналитики оценивают прибыль в 75 центов на акцию при выручке в 1,8 миллиарда долларов и бронировании в 1,89 миллиарда долларов за третий квартал, а прибыль в 3,76 доллара на акцию при выручке в 8,77 миллиарда долларов и бронировании в 8,76 миллиарда долларов за год.

⚖️ Такая прибыль дает компании форвардную оценку P/E 22.3 (по ценам премаркета в 84$), можно сказать что это весьма средний ценник для ATVI.

🚩 Компания выпустила прекрасный отчет лучше ожиданий, на фоне чего акции на премаркете подскочили почти на 5.5%. Стоит ли присмотреться к покупке акций ATVI? Долгосрочно производители игр могут быть очень интересны, но я бы не стал делать ставку на одну компанию, гораздо лучше было бы взять несколько топовых компаний (EA, TTWO, SKLZ, NTDOY, NTES, ZNGA) или ETF, тогда мы точно сможем снизить риски и поучаствовать в росте этой отрасли. А прогноз здесь однозначный. Если ATVI закрепится над 83$, то потенциал роста к 100$ и выше у нее есть. Разумеется, специфические вышеуказанные риски и риски возможных коррекций со счетов списывать не стоит.

#ATVI #отчеты #activisionblizzard

🕹 Activision Blizzard хорошо известна своими видеоиграми, такими как Call of Duty, которые обслуживают рынок традиционных консолей и ПК (Black Ops - Cold War и Modern Warfare), а также имеют бесплатные игры в Warzone. Все эти возможности доступны на мобильных платформах, и компания заявила, что потребительские расходы на Call of Duty Mobile должны превысить 1 миллиард долларов в год.

Вот наиболее важные цифры из отчета:

🟢 Выручка: 2,296 млрд долларов (+18.8% к прошлому году) против ожидаемых 2,135 млрд долларов.

🟢 Прибыль на акцию (EPS non-GAAP): 1,2 доллара (+48% к прошлому году) против ожидаемых 0,91 доллара.