🚀Две компании с потенциально взрывным ростом акций.

Часть 1.

Если вы не прочь рискнуть, то покупка этих акций в июне может принести весьма неплохой доход.

Иногда достаточно владеть всего несколькими акциями с взрывным ростом, чтобы навсегда изменить своё финансовое положение. Например, акции Amazon и Netflix, если бы вы инвестировали в них на ранних этапах и держались бы за них, то сейчас получили бы невероятную прибыль. Что касается конкретно этих компаний, инвесторы могли вложиться и позже, результат был бы таким же.

Десять лет назад электронная торговля и сервисы со стриминговым видео уже были хорошо развиты, но многие инвесторы видели нереализованный потенциал в этих сферах. И не ошибались. Если бы 10 лет назад вы вложили по 10 000 долларов в Netflix и Amazon, то сейчас ваши активы стоили бы примерно 132 000 и 173 000 долларов соответственно. Неплохо, да?

Подход «покупай и держи» в отношении качественных технологических компаний может сильно повлиять на эффективность вашего портфеля.

Далее рассмотрим две компании, которые подойдут толерантным к риску инвесторам и потенциально могут принести огромную прибыль.

💥Appian (APPN)

Appian — это платформа для разработки программного обеспечения. Сервис даёт возможность легко добавлять и поддерживать различный функционал, что значительно упрощает разработку и запуск приложений.

В основном Appian работает в B2B секторе. Стартапы или веб-студии могут использовать эту платформу, чтобы быстрее завершать свои проекты, а крупные компании могут упростить разработку приложений для автоматизации внутренних процессов.

Appian помогает быстро создавать и внедрять программное обеспечение.

Программное обеспечение будет становиться все более важным для бизнеса. У Appian будут появляться всё новые и новые возможности для привлечения клиентов. Но если посмотреть на график последних месяцев, то такого впечатления у вас не сложится.

Цена акций упала примерно на 65% с рекордного уровня, который был достигнут в этом году. Какая причина у такого обвала? Сложилось несколько факторов: акции технологического сектора в целом почувствовали давление, поскольку фокус инвесторов изменился в сторону акций стоимости; и свою роль сыграло замедление роста Appian.

Выручка за квартал выросла всего на 13% по сравнению с аналогичным периодом прошлого года и достигла 88,9 млн. долларов. Но это ещё не конец истории, т.к. компания сейчас находится в пограничном состоянии. Они переходят к новой бизнес-модели, которая должна привлекать больше подписчиков, соответственно больше прибыли. Общая выручка от подписок выросла на 26% по сравнению с предыдущим годом и достигла 63,8 млн. долларов.

Рыночная капитализация Appian ~ 6,4 млрд. долларов, а оценивается примерно в 18 “прогнозных” выручек текущего года, т.е. коэффициент P/S около 18. Такая оценка сильно зависит от роста компании, но спрос на сервисы и услуги для разработки программного обеспечения и автоматизации процессов скорее всего возрастёт за следующее десятилетие.

Сейчас покупка акций достаточно рискованный ход, но для терпеливых инвесторов акции Appian могут принести существенный выигрыш.

📈Источник

❗️Информация носит ознакомительный характер и не является инвестиционной рекомендацией.

❗️Обсуждение открыто под второй частью обзора.

#риски #инвестидеи #appn

Часть 1.

Если вы не прочь рискнуть, то покупка этих акций в июне может принести весьма неплохой доход.

Иногда достаточно владеть всего несколькими акциями с взрывным ростом, чтобы навсегда изменить своё финансовое положение. Например, акции Amazon и Netflix, если бы вы инвестировали в них на ранних этапах и держались бы за них, то сейчас получили бы невероятную прибыль. Что касается конкретно этих компаний, инвесторы могли вложиться и позже, результат был бы таким же.

Десять лет назад электронная торговля и сервисы со стриминговым видео уже были хорошо развиты, но многие инвесторы видели нереализованный потенциал в этих сферах. И не ошибались. Если бы 10 лет назад вы вложили по 10 000 долларов в Netflix и Amazon, то сейчас ваши активы стоили бы примерно 132 000 и 173 000 долларов соответственно. Неплохо, да?

Подход «покупай и держи» в отношении качественных технологических компаний может сильно повлиять на эффективность вашего портфеля.

Далее рассмотрим две компании, которые подойдут толерантным к риску инвесторам и потенциально могут принести огромную прибыль.

💥Appian (APPN)

Appian — это платформа для разработки программного обеспечения. Сервис даёт возможность легко добавлять и поддерживать различный функционал, что значительно упрощает разработку и запуск приложений.

В основном Appian работает в B2B секторе. Стартапы или веб-студии могут использовать эту платформу, чтобы быстрее завершать свои проекты, а крупные компании могут упростить разработку приложений для автоматизации внутренних процессов.

Appian помогает быстро создавать и внедрять программное обеспечение.

Программное обеспечение будет становиться все более важным для бизнеса. У Appian будут появляться всё новые и новые возможности для привлечения клиентов. Но если посмотреть на график последних месяцев, то такого впечатления у вас не сложится.

Цена акций упала примерно на 65% с рекордного уровня, который был достигнут в этом году. Какая причина у такого обвала? Сложилось несколько факторов: акции технологического сектора в целом почувствовали давление, поскольку фокус инвесторов изменился в сторону акций стоимости; и свою роль сыграло замедление роста Appian.

Выручка за квартал выросла всего на 13% по сравнению с аналогичным периодом прошлого года и достигла 88,9 млн. долларов. Но это ещё не конец истории, т.к. компания сейчас находится в пограничном состоянии. Они переходят к новой бизнес-модели, которая должна привлекать больше подписчиков, соответственно больше прибыли. Общая выручка от подписок выросла на 26% по сравнению с предыдущим годом и достигла 63,8 млн. долларов.

Рыночная капитализация Appian ~ 6,4 млрд. долларов, а оценивается примерно в 18 “прогнозных” выручек текущего года, т.е. коэффициент P/S около 18. Такая оценка сильно зависит от роста компании, но спрос на сервисы и услуги для разработки программного обеспечения и автоматизации процессов скорее всего возрастёт за следующее десятилетие.

Сейчас покупка акций достаточно рискованный ход, но для терпеливых инвесторов акции Appian могут принести существенный выигрыш.

📈Источник

❗️Информация носит ознакомительный характер и не является инвестиционной рекомендацией.

❗️Обсуждение открыто под второй частью обзора.

#риски #инвестидеи #appn

The Motley Fool

2 Potentially Explosive Stocks to Buy in June

If you're willing to take on risk, owning stock in these companies could make you rich.

🚀Две компании с потенциально взрывным ростом акций.

Часть 2.

💥Baozun (BZUN)

Компания предоставляет инструменты для создания и запуска онлайн-магазинов. Базируется компания в Китае и её часто сравнивают с Shopify.

Акции Shopify за последние пять лет выросли примерно на 3.920%. Уже это может привлечь внимание инвесторов к Baozun. Но есть ключевые отличия между двумя компаниями.

Baozun почти полностью закрывает нужды бизнеса в сфере онлайн-торговли. Компания предоставляет инструменты для создания веб-сайтов; учета клиентов и товарных единиц; управления заказами; есть функционал для продвижения (реклама и маркетинг). Существенное преимущество — возможность интегрировать любой магазин на крупнейшие китайские площадки онлайн-торговли, такие как Tmall от Alibaba, JD.com, WeChat от Tencent, и Douyin от ByteDance (китайская версия TikTok).

Baozun занимает лидирующие позиции в своем сегменте, но в последние несколько лет инвесторы проявляют особую осторожность. Маржа росла медленнее, чем ожидалось. И имеет место геополитический фактор из-за отношений США — Китай. Это одни из основных причин, почему биржевые показатели Baozun отстают от Shopify.

За последние пять лет компания выросла примерно на 417%, но фактически цена акций упала на 45% за последние три года. Тем не менее кажется, что маржа начала расти, а у бизнеса всё ещё есть нереализованный потенциал.

Компания сейчас оценивается в 2,7 млрд. долларов (рыночная капитализация) или в 26,5 ожидаемых в этом году прибылей, т.е. с форвардным коэффициентом P/E 26,5.

Потенциал у компании огромен и до конца не реализован. Инвестиции в неё сейчас могут принести значительную прибыль в будущем.

📈Источник

❗️Информация носит ознакомительный характер и не является инвестиционной рекомендацией.

❓Ваше отношение к риску? Какой стратегии придерживаетесь? Рассматриваете ли эти компании для своего портфеля?

#риск #инвестидеи #bzun

Часть 2.

💥Baozun (BZUN)

Компания предоставляет инструменты для создания и запуска онлайн-магазинов. Базируется компания в Китае и её часто сравнивают с Shopify.

Акции Shopify за последние пять лет выросли примерно на 3.920%. Уже это может привлечь внимание инвесторов к Baozun. Но есть ключевые отличия между двумя компаниями.

Baozun почти полностью закрывает нужды бизнеса в сфере онлайн-торговли. Компания предоставляет инструменты для создания веб-сайтов; учета клиентов и товарных единиц; управления заказами; есть функционал для продвижения (реклама и маркетинг). Существенное преимущество — возможность интегрировать любой магазин на крупнейшие китайские площадки онлайн-торговли, такие как Tmall от Alibaba, JD.com, WeChat от Tencent, и Douyin от ByteDance (китайская версия TikTok).

Baozun занимает лидирующие позиции в своем сегменте, но в последние несколько лет инвесторы проявляют особую осторожность. Маржа росла медленнее, чем ожидалось. И имеет место геополитический фактор из-за отношений США — Китай. Это одни из основных причин, почему биржевые показатели Baozun отстают от Shopify.

За последние пять лет компания выросла примерно на 417%, но фактически цена акций упала на 45% за последние три года. Тем не менее кажется, что маржа начала расти, а у бизнеса всё ещё есть нереализованный потенциал.

Компания сейчас оценивается в 2,7 млрд. долларов (рыночная капитализация) или в 26,5 ожидаемых в этом году прибылей, т.е. с форвардным коэффициентом P/E 26,5.

Потенциал у компании огромен и до конца не реализован. Инвестиции в неё сейчас могут принести значительную прибыль в будущем.

📈Источник

❗️Информация носит ознакомительный характер и не является инвестиционной рекомендацией.

❓Ваше отношение к риску? Какой стратегии придерживаетесь? Рассматриваете ли эти компании для своего портфеля?

#риск #инвестидеи #bzun

The Motley Fool

2 Potentially Explosive Stocks to Buy in June

If you're willing to take on risk, owning stock in these companies could make you rich.

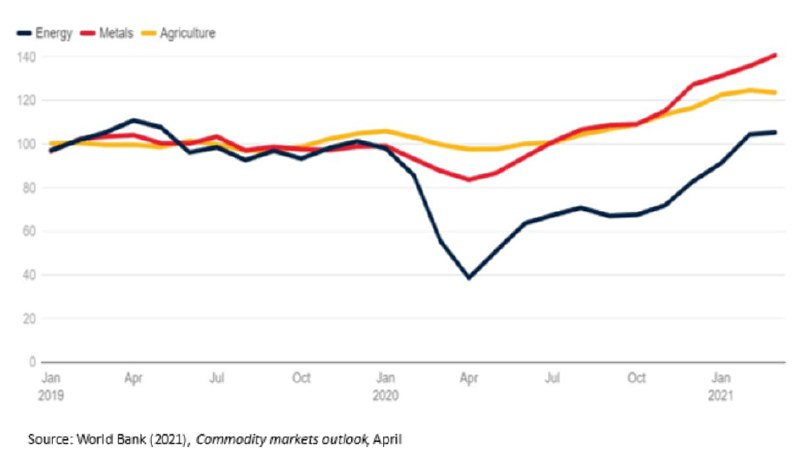

📈 Новый сырьевой цикл уже начался?

Уже прошло более 10 лет с пиков последнего сырьевого цикла, который был спровоцирован сильным экономическим ростом Китая.

Но последнее ралли, которое подняло цены на ключевое сырье, включая медь, пиломатериалы и железную руду, до рекордно высоких уровней, а также привело к росту сельскохозяйственных товаров, подогревает ожидания появления нового товарного «суперцикла».

Но что такое суперцикл цен на сырьевые товары и чем он отличается от краткосрочных деловых циклов подъема и спада?

🤔 А что такое этот "суперцикл"?

На самом деле, не существует конкретного определения. Но под суперциклом обычно понимается период, когда цены на сырьевые товары превышают свой долгосрочный тренд на длительный период от 10 до 35 лет.

За подъемом следует циклический спад такой же продолжительности, поскольку предложение в конечном итоге превышает спрос. В результате получается полный цикл, который может длиться от 20 до 70 лет.

Согласно Capital Economics, суперциклы цен на сырьевые товары обычно запускаются «своего рода структурным повышением спроса», на который предложение товаров медленно реагируют.

Что касается природных ресурсов, то часто наблюдается разрыв между спросом и предложением, потому что на строительство большого рудника или разработку крупного нефтяного месторождения может уйти 10 или более лет.

🔄 А сколько всего было суперциклов?

Экономисты определили четыре устойчивых периода повышения цен на сырьевые товары. Первый совпал с превращением США в экономический центр в 1880-х годах.

Второй сопровождал перевооружение 1930-х годов и продолжился в период восстановления после Второй мировой войны. Третий суперцикл произошел во время шоков цен на нефть 1970-х годов, которые косвенно повысили цены на другие сырьевые товары за счет увеличения издержек производства.

Самый последний бум цен произошел во время быстрой индустриализации Китая, начавшейся в конце 1990-х годов. В этот период также произошел резкий рост цен на сельскохозяйственные товары, который спровоцировал продовольственный кризис 2007-08 гг.

🇨🇳 Как выглядел китайский суперцикл?

Скорость и масштабы урбанизации Китая в начале 2000-х годов застали отрасль природных ресурсов врасплох. Крупные производители нефти и горнодобывающие компании изо всех сил пытались удовлетворить, казалось бы, ненасытный аппетит Китая к сырью, поскольку он вступил в фазу головокружительного экономического роста, подпитываемого огромными расходами на инфраструктуру и создание новых городов.

В результате цена на медь, которая упала ниже 2000 долларов за тонну на протяжении большей части 1990-х годов, достигла рекордного уровня выше 10 000 долларов, в то время как нефть продолжала снижаться до 140 долларов за баррель. Когда в 2011 году предложение, наконец, сравнялось со спросом, и цунами нового производства, наконец, началось, товарные рынки вошли в глубокий спад, из которого они только-только выходили.

💥 Прибыл еще один суперцикл?

Goldman Sachs утверждают, что пандемия коронавируса открыла новую эру сырьевого роста , поскольку правительства уделяют больше внимания созданию рабочих мест и экологической устойчивости, а не финансовой стабильности, последовавшей за мировым финансовым кризисом 2009 года.

Они указывают на американский план создания рабочих мест президента Джо Байдена стоимостью 2,3 трлн долларов и новый зеленый курс Европы в качестве доказательства, которые позволят вложить огромные средства в инфраструктуру, требующую интенсивного использования сырьевых товаров, и в проекты, направленные на достижение целей Парижского соглашения по изменению климата.

В то же время "быки" на сырьевых товарах подчеркивают, как годы низких цен побуждали производителей сокращать расходы на новые проекты и расширение, сокращая тем самым предложение. «Я считаю, что нас ждет суперцикл. У нас не так много готовых проектов, - сказал Иван Глазенберг, исполнительный директор Glencore, одного из крупнейших в мире горнодобывающих и сырьевых трейдеров, на недавнем саммите FT, имея в виду медь.

Уже прошло более 10 лет с пиков последнего сырьевого цикла, который был спровоцирован сильным экономическим ростом Китая.

Но последнее ралли, которое подняло цены на ключевое сырье, включая медь, пиломатериалы и железную руду, до рекордно высоких уровней, а также привело к росту сельскохозяйственных товаров, подогревает ожидания появления нового товарного «суперцикла».

Но что такое суперцикл цен на сырьевые товары и чем он отличается от краткосрочных деловых циклов подъема и спада?

🤔 А что такое этот "суперцикл"?

На самом деле, не существует конкретного определения. Но под суперциклом обычно понимается период, когда цены на сырьевые товары превышают свой долгосрочный тренд на длительный период от 10 до 35 лет.

За подъемом следует циклический спад такой же продолжительности, поскольку предложение в конечном итоге превышает спрос. В результате получается полный цикл, который может длиться от 20 до 70 лет.

Согласно Capital Economics, суперциклы цен на сырьевые товары обычно запускаются «своего рода структурным повышением спроса», на который предложение товаров медленно реагируют.

Что касается природных ресурсов, то часто наблюдается разрыв между спросом и предложением, потому что на строительство большого рудника или разработку крупного нефтяного месторождения может уйти 10 или более лет.

🔄 А сколько всего было суперциклов?

Экономисты определили четыре устойчивых периода повышения цен на сырьевые товары. Первый совпал с превращением США в экономический центр в 1880-х годах.

Второй сопровождал перевооружение 1930-х годов и продолжился в период восстановления после Второй мировой войны. Третий суперцикл произошел во время шоков цен на нефть 1970-х годов, которые косвенно повысили цены на другие сырьевые товары за счет увеличения издержек производства.

Самый последний бум цен произошел во время быстрой индустриализации Китая, начавшейся в конце 1990-х годов. В этот период также произошел резкий рост цен на сельскохозяйственные товары, который спровоцировал продовольственный кризис 2007-08 гг.

🇨🇳 Как выглядел китайский суперцикл?

Скорость и масштабы урбанизации Китая в начале 2000-х годов застали отрасль природных ресурсов врасплох. Крупные производители нефти и горнодобывающие компании изо всех сил пытались удовлетворить, казалось бы, ненасытный аппетит Китая к сырью, поскольку он вступил в фазу головокружительного экономического роста, подпитываемого огромными расходами на инфраструктуру и создание новых городов.

В результате цена на медь, которая упала ниже 2000 долларов за тонну на протяжении большей части 1990-х годов, достигла рекордного уровня выше 10 000 долларов, в то время как нефть продолжала снижаться до 140 долларов за баррель. Когда в 2011 году предложение, наконец, сравнялось со спросом, и цунами нового производства, наконец, началось, товарные рынки вошли в глубокий спад, из которого они только-только выходили.

💥 Прибыл еще один суперцикл?

Goldman Sachs утверждают, что пандемия коронавируса открыла новую эру сырьевого роста , поскольку правительства уделяют больше внимания созданию рабочих мест и экологической устойчивости, а не финансовой стабильности, последовавшей за мировым финансовым кризисом 2009 года.

Они указывают на американский план создания рабочих мест президента Джо Байдена стоимостью 2,3 трлн долларов и новый зеленый курс Европы в качестве доказательства, которые позволят вложить огромные средства в инфраструктуру, требующую интенсивного использования сырьевых товаров, и в проекты, направленные на достижение целей Парижского соглашения по изменению климата.

В то же время "быки" на сырьевых товарах подчеркивают, как годы низких цен побуждали производителей сокращать расходы на новые проекты и расширение, сокращая тем самым предложение. «Я считаю, что нас ждет суперцикл. У нас не так много готовых проектов, - сказал Иван Глазенберг, исполнительный директор Glencore, одного из крупнейших в мире горнодобывающих и сырьевых трейдеров, на недавнем саммите FT, имея в виду медь.

{kind=link}

Это касается не только горнодобывающей промышленности, где объем инвестиций резко сократился после резкого спада на рынке в 2014 году, но и нефти, где многие компании стремятся перейти от ископаемого топлива к возобновляемым источникам энергии. Некоторые банки Уолл-стрит утверждают, что в ближайшие годы спрос на нефть будет продолжать опережать рост предложения, что потенциально может вызвать последний скачок цен, прежде чем электромобили приведут к пику потребления.

В сельском хозяйстве спрос Китая и биотопливо повышают цены на зерно и масличные семена. Спрос на кукурузу в Китае, похоже, находится на новой траектории, поскольку он ищет импорт, чтобы прокормить свой скот. В то же время внимание к возобновляемым источникам энергии в нескольких странах привлекает внимание к биотопливу, производимому из сельскохозяйственных источников.

🤨 Есть ли причины для скептицизма?

Для многих экономистов потрясающие показатели сырьевых товаров после минимумов Covid 2020 года - это всего лишь циклический подъем, вызванный огромным фискальным и денежным ответом на пандемию.

Они говорят, что ему не хватает убедительной истории структурного спроса, которая двигала предыдущие суперциклы, и что глобальная трансформация зеленой энергии не произойдет достаточно быстро, чтобы компенсировать влияние замедления роста в Китае, где стимулы эпохи пандемии уже отменяются.

Скептики полагают, что при широком росте цен на сырьевые товары он будет сосредоточен на небольшой группе промышленных металлов, таких как медь, кобальт и никель, которые имеют ключевое значение для перехода к энергетике и для которых не хватает новых проектов.

💡 Что же делать?

Лично я вижу логичным полноценное начало нового сырьевого суперцикла после значительного падения и охлаждения рынков. Стоит ли покупать сырьевые активы сейчас - хороший вопрос, ведь цены на сырье пока растут, а стоит все уже достаточно дорого. И не везде я рассчитываю на сильный рост.

🛢Возьмем, к примеру, нефть, цена на которую упала в 2020 году, когда ограничения мобильности напрямую повлияли на спрос на нефтепродукты. Недавнее быстрое восстановление нефти произошло рекордными темпами, чему способствовало сокращение добычи в Организации стран-экспортеров нефти (ОПЕК) и ее партнерах. Но восстановление спроса было постепенным и, как ожидается, будет устойчивым только в течение 2021 года, по мере развертывания вакцинации и отмены ограничений на поездки, особенно в странах с развитой экономикой. Однако глобальный уровень простаивающих нефтедобывающих мощностей остается высоким.

🥕 С другой стороны, цены на сельскохозяйственную продукцию на 20% выше, чем год назад, и достигли уровня, невиданного почти семь лет. Рост цен был вызван сокращением предложения некоторых продовольственных товаров, особенно кукурузы и сои, высоким спросом на корма в Китае и девальвацией доллара США. Ожидается, что цены на сельскохозяйственную продукцию стабилизируются в 2022 году после роста на 13% в этом году.

⚒ Большой пакет инфраструктуры президента Байдена будет отдавать предпочтение возобновляемым источникам энергии, связанным с использованием электромобилей и батарей. Сырье, необходимое для аккумуляторов и двигателей электромобилей - литий, редкоземельные металлы - уже переживает рыночную эйфорию. Медь из-за ее проводимости, как правило, используется в электромобилях в четыре или пять раз больше, чем в обычных автомобилях с двигателями внутреннего сгорания.

🚩Так что сделать ставку на производителей металлов, которые будут востребованы при энергетическом переходе, на длинном горизонте, будет разумным. Но идеальным вариантом будет сделать эту ставку дождавшись охлаждения рынков.

#commodities #сырье #сырьевойцикл #экономика

В сельском хозяйстве спрос Китая и биотопливо повышают цены на зерно и масличные семена. Спрос на кукурузу в Китае, похоже, находится на новой траектории, поскольку он ищет импорт, чтобы прокормить свой скот. В то же время внимание к возобновляемым источникам энергии в нескольких странах привлекает внимание к биотопливу, производимому из сельскохозяйственных источников.

🤨 Есть ли причины для скептицизма?

Для многих экономистов потрясающие показатели сырьевых товаров после минимумов Covid 2020 года - это всего лишь циклический подъем, вызванный огромным фискальным и денежным ответом на пандемию.

Они говорят, что ему не хватает убедительной истории структурного спроса, которая двигала предыдущие суперциклы, и что глобальная трансформация зеленой энергии не произойдет достаточно быстро, чтобы компенсировать влияние замедления роста в Китае, где стимулы эпохи пандемии уже отменяются.

Скептики полагают, что при широком росте цен на сырьевые товары он будет сосредоточен на небольшой группе промышленных металлов, таких как медь, кобальт и никель, которые имеют ключевое значение для перехода к энергетике и для которых не хватает новых проектов.

💡 Что же делать?

Лично я вижу логичным полноценное начало нового сырьевого суперцикла после значительного падения и охлаждения рынков. Стоит ли покупать сырьевые активы сейчас - хороший вопрос, ведь цены на сырье пока растут, а стоит все уже достаточно дорого. И не везде я рассчитываю на сильный рост.

🛢Возьмем, к примеру, нефть, цена на которую упала в 2020 году, когда ограничения мобильности напрямую повлияли на спрос на нефтепродукты. Недавнее быстрое восстановление нефти произошло рекордными темпами, чему способствовало сокращение добычи в Организации стран-экспортеров нефти (ОПЕК) и ее партнерах. Но восстановление спроса было постепенным и, как ожидается, будет устойчивым только в течение 2021 года, по мере развертывания вакцинации и отмены ограничений на поездки, особенно в странах с развитой экономикой. Однако глобальный уровень простаивающих нефтедобывающих мощностей остается высоким.

🥕 С другой стороны, цены на сельскохозяйственную продукцию на 20% выше, чем год назад, и достигли уровня, невиданного почти семь лет. Рост цен был вызван сокращением предложения некоторых продовольственных товаров, особенно кукурузы и сои, высоким спросом на корма в Китае и девальвацией доллара США. Ожидается, что цены на сельскохозяйственную продукцию стабилизируются в 2022 году после роста на 13% в этом году.

⚒ Большой пакет инфраструктуры президента Байдена будет отдавать предпочтение возобновляемым источникам энергии, связанным с использованием электромобилей и батарей. Сырье, необходимое для аккумуляторов и двигателей электромобилей - литий, редкоземельные металлы - уже переживает рыночную эйфорию. Медь из-за ее проводимости, как правило, используется в электромобилях в четыре или пять раз больше, чем в обычных автомобилях с двигателями внутреннего сгорания.

🚩Так что сделать ставку на производителей металлов, которые будут востребованы при энергетическом переходе, на длинном горизонте, будет разумным. Но идеальным вариантом будет сделать эту ставку дождавшись охлаждения рынков.

#commodities #сырье #сырьевойцикл #экономика

{kind=link}

❗️Утверждена новая директива по дивидендам госкомпаний

Мишустин подписал распоряжение, которое регулирует выплаты дивидендов госкомпаниями. Это касается решений по выплатам дивидендов, которые будут приняты с 1 июля 2021 года.

Напомним, что ранее действовало распоряжение Правительства от 29 мая 2006 года № 774-р.

Новое распоряжение обязывает все госкомпании направлять на дивиденды не менее 50% скорректированной чистой прибыли.

📌Теперь действуют общие нормы по отчислениям на дивиденды.

📌Расчет дивидендной базы теперь не включает доходы и расходы, которые не подтверждены денежными потоками. Это актуально для таких статей отчетности, которые связаны с переоценкой имущества или разницами в курсах валют.

По старым правилам дивиденды госкомпаний преимущественно определялись исходя из нескорректированной прибыли. Это значит, что при расчете прибыли учитывались вышеупомянутые статьи отчетности, «не обеспеченные» деньгами. На сегодняшний день такой подход себя изжил и его редко встретишь в мировой практике. Поэтому от него решили отказаться, отмечают в пресс-релизе.

Традиционно дивиденды по акциям, находящимся в федеральной собственности, идут в федеральный бюджет.

Подписанное распоряжение и новый порядок расчета выплат преследуют следующие цели⤵️

🔸сделать более прогнозируемыми поступления средств в казну;

🔸повысить прозрачность дивидендной политики госкомпаний;

🔸сбалансировать инвестиционную активность госкомпаний и их обязательства перед акционерами.

#дивиденды #новость #инвестиции

Мишустин подписал распоряжение, которое регулирует выплаты дивидендов госкомпаниями. Это касается решений по выплатам дивидендов, которые будут приняты с 1 июля 2021 года.

Напомним, что ранее действовало распоряжение Правительства от 29 мая 2006 года № 774-р.

Новое распоряжение обязывает все госкомпании направлять на дивиденды не менее 50% скорректированной чистой прибыли.

📌Теперь действуют общие нормы по отчислениям на дивиденды.

📌Расчет дивидендной базы теперь не включает доходы и расходы, которые не подтверждены денежными потоками. Это актуально для таких статей отчетности, которые связаны с переоценкой имущества или разницами в курсах валют.

По старым правилам дивиденды госкомпаний преимущественно определялись исходя из нескорректированной прибыли. Это значит, что при расчете прибыли учитывались вышеупомянутые статьи отчетности, «не обеспеченные» деньгами. На сегодняшний день такой подход себя изжил и его редко встретишь в мировой практике. Поэтому от него решили отказаться, отмечают в пресс-релизе.

Традиционно дивиденды по акциям, находящимся в федеральной собственности, идут в федеральный бюджет.

Подписанное распоряжение и новый порядок расчета выплат преследуют следующие цели⤵️

🔸сделать более прогнозируемыми поступления средств в казну;

🔸повысить прозрачность дивидендной политики госкомпаний;

🔸сбалансировать инвестиционную активность госкомпаний и их обязательства перед акционерами.

#дивиденды #новость #инвестиции

{kind=link}

📈ФРС США Новости

📌Сохранена базовая ставка на уровне 0-0,25% годовых

Большинство аналитиков прогнозировали именно такую ставку.

🧐Историческая справка:

Уже в десятый раз сохраняется базовая ставка после того, как дважды была снижена в марте 2020 года до 0-0,25% годовых. Такой уровень был в декабре 2008 года и держался до декабря 2015 года.

❗️ФРС приняла решение о снижении ставки в ответ на тяжелые экономические последствия вспышки коронавируса.

📌ФРС США продолжит выкуп активов по $120 млрд в месяц до прогресса в занятости и инфляции

ФРС намерена увеличивать на своем балансе объемы гособлигаций на сумму не менее чем на 80 миллиардов долларов в месяц и ценных бумаг, обеспеченных ипотекой, по крайней мере на 40 миллиардов долларов в месяц, пока не будет зафиксирован существенный прогресс в достижении целей по максимальной занятости и ценовой стабильности.

❗️Регулятор указывает, что целевой показатель по инфляции составляет 2%.

📌ФРС сдвинула первое повышение ставки с 2024 года на 2023 год

Регулятор США на протяжении последних 14 месяцев тесно связывал свою политику с кризисом COVID-19. Сейчас наблюдается прогресс в борьбе с коронавирусом, вакцины работают и случаи заражения минимизируются.

Прогноз ФРС на данный момент более позитивный. ФРС считает, что идёт более быстрое восстановление, чем ожидалось, а это оправдывает обсуждение новой фазы в политике центробанка.

ФРС обещает дождаться “дальнейшего значительного прогресса” и только после этого начать менять свой политический фокус с противостояния пандемии на полностью открытую экономику.

Прогноз предполагает всплеск инфляции в текущем году, хотя рост цен назван "преходящим". Рост экономики, как ожидается, достигнет 7%.

Экономике все еще не хватает 7,5 миллиона рабочих мест по сравнению с февралем 2020 года, и чиновники ФРС описывают этот уровень, как находящийся "вдали" от их ориентира полной занятости.

Но нехватка рабочих мест, — это не только проблема экономики, всё чаще говорится о том, что нехватка рабочих мест вызвана проблемами логистики и другими факторами, на которые ФРС повлиять не может.

В том, что касается сферы влияния американского центробанка — спроса на товары и услуги, а также спроса на трудящихся, которые их предоставляют. ФРС считает, что она теперь ближе к своему ориентиру.

Исходя из вышесказанного, большинство руководителей американского центробанка ожидают как минимум двух повышений ставки на четверть процентного пункта к 2023 году, а не к 2024 году.

#фрс #сша #новости #финансы

📌Сохранена базовая ставка на уровне 0-0,25% годовых

Большинство аналитиков прогнозировали именно такую ставку.

🧐Историческая справка:

Уже в десятый раз сохраняется базовая ставка после того, как дважды была снижена в марте 2020 года до 0-0,25% годовых. Такой уровень был в декабре 2008 года и держался до декабря 2015 года.

❗️ФРС приняла решение о снижении ставки в ответ на тяжелые экономические последствия вспышки коронавируса.

📌ФРС США продолжит выкуп активов по $120 млрд в месяц до прогресса в занятости и инфляции

ФРС намерена увеличивать на своем балансе объемы гособлигаций на сумму не менее чем на 80 миллиардов долларов в месяц и ценных бумаг, обеспеченных ипотекой, по крайней мере на 40 миллиардов долларов в месяц, пока не будет зафиксирован существенный прогресс в достижении целей по максимальной занятости и ценовой стабильности.

❗️Регулятор указывает, что целевой показатель по инфляции составляет 2%.

📌ФРС сдвинула первое повышение ставки с 2024 года на 2023 год

Регулятор США на протяжении последних 14 месяцев тесно связывал свою политику с кризисом COVID-19. Сейчас наблюдается прогресс в борьбе с коронавирусом, вакцины работают и случаи заражения минимизируются.

Прогноз ФРС на данный момент более позитивный. ФРС считает, что идёт более быстрое восстановление, чем ожидалось, а это оправдывает обсуждение новой фазы в политике центробанка.

ФРС обещает дождаться “дальнейшего значительного прогресса” и только после этого начать менять свой политический фокус с противостояния пандемии на полностью открытую экономику.

Прогноз предполагает всплеск инфляции в текущем году, хотя рост цен назван "преходящим". Рост экономики, как ожидается, достигнет 7%.

Экономике все еще не хватает 7,5 миллиона рабочих мест по сравнению с февралем 2020 года, и чиновники ФРС описывают этот уровень, как находящийся "вдали" от их ориентира полной занятости.

Но нехватка рабочих мест, — это не только проблема экономики, всё чаще говорится о том, что нехватка рабочих мест вызвана проблемами логистики и другими факторами, на которые ФРС повлиять не может.

В том, что касается сферы влияния американского центробанка — спроса на товары и услуги, а также спроса на трудящихся, которые их предоставляют. ФРС считает, что она теперь ближе к своему ориентиру.

Исходя из вышесказанного, большинство руководителей американского центробанка ожидают как минимум двух повышений ставки на четверть процентного пункта к 2023 году, а не к 2024 году.

#фрс #сша #новости #финансы

{kind=link}

💥Positive Technologies планирует IPO в России в конце 2021 года - начале 2022 года

Positive Technologies — российская компания, известный игрок в секторе кибербезопасности.

Компания планирует провести IPO в России в конце этого или начале следующего года. Об этом решении компания сообщила на своем официальном сайте.

📌Это решение сопровождается уникальным подходом.

Компания намеревается найти и заинтересовать своих потенциальных инвесторов ещё до размещения на бирже. Для этой цели, компания взяла в аренду телеграм-канал о стартапах и венчурном бизнесе "Русский Венчур" (11,8 тыс. подписчиков).

Positive Technologies отмечает, что это первый в России случай, когда коммерческая компания арендовала телеграм-канал.

На канале компания будет рассказывать "о рынке кибербезопасности, его инвестиционной привлекательности и тех финансовых возможностях, которые откроются перед участниками размещения компании на бирже", говорится в сообщении.

«Наша модель IPO уникальна тем, что перед размещением мы хотим создать сплоченное сообщество инвесторов-физлиц. Для этого мы будем максимально прозрачно рассказывать о нашей индустрии и компании. Мы верим, что скоро профессиональными инвесторами станут те, кто понимает в своей профессии и инвестирует в компании своей области», - отметил директор по маркетингу и корпоративным коммуникациям Positive Technologies Владимир Заполянский.

❓Предлагаю в комментариях обсудить в целом сектор кибербезопасности. Какие компании у вас на примете? Что думаете про потенциал сектора?

#финансы #новости #ipo

Positive Technologies — российская компания, известный игрок в секторе кибербезопасности.

Компания планирует провести IPO в России в конце этого или начале следующего года. Об этом решении компания сообщила на своем официальном сайте.

📌Это решение сопровождается уникальным подходом.

Компания намеревается найти и заинтересовать своих потенциальных инвесторов ещё до размещения на бирже. Для этой цели, компания взяла в аренду телеграм-канал о стартапах и венчурном бизнесе "Русский Венчур" (11,8 тыс. подписчиков).

Positive Technologies отмечает, что это первый в России случай, когда коммерческая компания арендовала телеграм-канал.

На канале компания будет рассказывать "о рынке кибербезопасности, его инвестиционной привлекательности и тех финансовых возможностях, которые откроются перед участниками размещения компании на бирже", говорится в сообщении.

«Наша модель IPO уникальна тем, что перед размещением мы хотим создать сплоченное сообщество инвесторов-физлиц. Для этого мы будем максимально прозрачно рассказывать о нашей индустрии и компании. Мы верим, что скоро профессиональными инвесторами станут те, кто понимает в своей профессии и инвестирует в компании своей области», - отметил директор по маркетингу и корпоративным коммуникациям Positive Technologies Владимир Заполянский.

❓Предлагаю в комментариях обсудить в целом сектор кибербезопасности. Какие компании у вас на примете? Что думаете про потенциал сектора?

#финансы #новости #ipo

{kind=link}

🇺🇸 Кто отчитается в США на следующей неделе

Вторник 22.06.2021

🔹Во вторник мы увидим отчет компании Plug Power Inc. (PLUG) - американская компания, занимающаяся разработкой систем водородных топливных элементов, которые заменяют обычные батареи в оборудовании и транспортных средствах, работающих от электричества. Компания снизилась почти в 2 раза со своих пиков в феврале 2021 года, но пока является убыточной, так что подойдет только в венчурный портфель,

🔹Еще одним интересным отчетом во вторник будет отчет Cognyte Software Ltd (CGNT). Компания предоставляет программное обеспечение для анализа безопасности правительствам и предприятиям по всему миру. Открытое программное обеспечение компании объединяет, анализирует и визуализирует разрозненные наборы данных для служб безопасности. Он предлагает решения для исследовательской аналитики, оперативной аналитики и аналитики угроз.

Что интересно, компания, была основана в 2020 году, в 2021 вышла на IPO, где цена достигала в пике 32$. А сейчас она торгуется по 23.5$ и таргетом аналитиков в 40$. И она уже является прибыльной, с P/S около 3.5 и FWD P/E около 30. Cognyte Software часто называют "Palantir для value инвесторов".

Cреда 23.06.2021

🔹В среду можно присмотреть к отчету IHS Markit Ltd. (INFO), компания предоставляет важную информацию, аналитику и решения для различных отраслей и рынков по всему миру.

Четверг 24.06.2021

🔹В четверг будет много интересных отчетов, конечно же это Accenture (ACN). Accenture plc, - крупная консалтинговая компания, предоставляющая профессиональные услуги, предоставляет стратегические и консультационные, интерактивные, технологические и операционные услуги по всему миру. Компания также предоставляет услуги аутсорсинга.

У компании стабильно растет выручка и прибыль, даже дивиденды есть около 1.2%, но стоит она не дешево, с оценкой 33 P/E.

🔹Carnival (CCL) - крупнейшая в мире круизная компания, за судьбу которой можно переживать, так как ситуация с коронавирусом еще очень неопределенная и это сильный негатив для Carnival.

🔹Darden (DRI) - компания имеет более 1800 ресторанов в США и Канаде, в 2020 и 2021 году наблюдалось снижение выручки и прибыли, но по прогнозам, в 2022 финансовом году прибыль восстановится и покажет новый исторический максимум. Причем Forward P/E 2022 года около 18.5, т.е. ценник умеренный. А дивидендная доходность у компании неплохая, около 2.7%

🔹Также ждем отчет FedEx (FDX) - крупная транспортная компания, можно посмотреть на отчет, у компании неплохие прогнозы на 2022 и 2023 год при весьма умеренном Forward P/E в 2021 году 15.8. Да и дивиденд в 1.05% имеется. Вообще, компания смотрится неплохо, одна из немногих, которую можно аккуратно покупать даже по текущим ценникам.

🔹Nike (NKE) - отчитается один из крупнейших брендов одежды, стабильный и качественный бизнес, но сейчас очень дорогой.

Пятница 25.06.2021

🔹В пятницу отчитается JinkoSolar (JKS) - крупный китайский производитель солнечных панелей. Компания имеет растущую выручку и хорошие прогнозы по выручке на следующие несколько лет, а вот с прибылью пока все не так однозначно. Зато компания точно недорогая, Forward P/E около 13, а P/E 2023 года при выполнении прогнозов составит всего 7! Т.к. рост прибыли в следующие годы прогнозируется на уровне по 30% в год. И технически компания торгуется ниже своей 200 SMA, может быть и есть резон подобрать немного, если давно хотели зайти в JKS. Но тут стоит отметить определенные проблемы с долговой нагрузкой и отрицательные денежные потоки.

🔹Также увидим отчет Paychex (PAYX). Компания предоставляет интегрированные решения по управлению HR, расчету заработной платы, льгот и страховых услуг для малого и среднего бизнеса в США и Европе. Рост выручки и прибыли у компании небольшой, но очень стабильный, а вот во время пандемии у компании возникли объяснимые проблемы. У компании нет проблем с долгами, хорошая маржа и эффективность. Дивиденды в моменте около 2.6%. Но ценник в моменте высокий, около 34, в текущий момент брать бы не стал.

Вторник 22.06.2021

🔹Во вторник мы увидим отчет компании Plug Power Inc. (PLUG) - американская компания, занимающаяся разработкой систем водородных топливных элементов, которые заменяют обычные батареи в оборудовании и транспортных средствах, работающих от электричества. Компания снизилась почти в 2 раза со своих пиков в феврале 2021 года, но пока является убыточной, так что подойдет только в венчурный портфель,

🔹Еще одним интересным отчетом во вторник будет отчет Cognyte Software Ltd (CGNT). Компания предоставляет программное обеспечение для анализа безопасности правительствам и предприятиям по всему миру. Открытое программное обеспечение компании объединяет, анализирует и визуализирует разрозненные наборы данных для служб безопасности. Он предлагает решения для исследовательской аналитики, оперативной аналитики и аналитики угроз.

Что интересно, компания, была основана в 2020 году, в 2021 вышла на IPO, где цена достигала в пике 32$. А сейчас она торгуется по 23.5$ и таргетом аналитиков в 40$. И она уже является прибыльной, с P/S около 3.5 и FWD P/E около 30. Cognyte Software часто называют "Palantir для value инвесторов".

Cреда 23.06.2021

🔹В среду можно присмотреть к отчету IHS Markit Ltd. (INFO), компания предоставляет важную информацию, аналитику и решения для различных отраслей и рынков по всему миру.

Четверг 24.06.2021

🔹В четверг будет много интересных отчетов, конечно же это Accenture (ACN). Accenture plc, - крупная консалтинговая компания, предоставляющая профессиональные услуги, предоставляет стратегические и консультационные, интерактивные, технологические и операционные услуги по всему миру. Компания также предоставляет услуги аутсорсинга.

У компании стабильно растет выручка и прибыль, даже дивиденды есть около 1.2%, но стоит она не дешево, с оценкой 33 P/E.

🔹Carnival (CCL) - крупнейшая в мире круизная компания, за судьбу которой можно переживать, так как ситуация с коронавирусом еще очень неопределенная и это сильный негатив для Carnival.

🔹Darden (DRI) - компания имеет более 1800 ресторанов в США и Канаде, в 2020 и 2021 году наблюдалось снижение выручки и прибыли, но по прогнозам, в 2022 финансовом году прибыль восстановится и покажет новый исторический максимум. Причем Forward P/E 2022 года около 18.5, т.е. ценник умеренный. А дивидендная доходность у компании неплохая, около 2.7%

🔹Также ждем отчет FedEx (FDX) - крупная транспортная компания, можно посмотреть на отчет, у компании неплохие прогнозы на 2022 и 2023 год при весьма умеренном Forward P/E в 2021 году 15.8. Да и дивиденд в 1.05% имеется. Вообще, компания смотрится неплохо, одна из немногих, которую можно аккуратно покупать даже по текущим ценникам.

🔹Nike (NKE) - отчитается один из крупнейших брендов одежды, стабильный и качественный бизнес, но сейчас очень дорогой.

Пятница 25.06.2021

🔹В пятницу отчитается JinkoSolar (JKS) - крупный китайский производитель солнечных панелей. Компания имеет растущую выручку и хорошие прогнозы по выручке на следующие несколько лет, а вот с прибылью пока все не так однозначно. Зато компания точно недорогая, Forward P/E около 13, а P/E 2023 года при выполнении прогнозов составит всего 7! Т.к. рост прибыли в следующие годы прогнозируется на уровне по 30% в год. И технически компания торгуется ниже своей 200 SMA, может быть и есть резон подобрать немного, если давно хотели зайти в JKS. Но тут стоит отметить определенные проблемы с долговой нагрузкой и отрицательные денежные потоки.

🔹Также увидим отчет Paychex (PAYX). Компания предоставляет интегрированные решения по управлению HR, расчету заработной платы, льгот и страховых услуг для малого и среднего бизнеса в США и Европе. Рост выручки и прибыли у компании небольшой, но очень стабильный, а вот во время пандемии у компании возникли объяснимые проблемы. У компании нет проблем с долгами, хорошая маржа и эффективность. Дивиденды в моменте около 2.6%. Но ценник в моменте высокий, около 34, в текущий момент брать бы не стал.

{kind=link}

💼 По поводу Paychex. Имею эту компанию в своем портфеле, всем доволен и не планирую продавать, но брал ее значительно дешевле, по цене около 63$ за акцию.

💸 Также на нашем рынке будут отсечки:

21.06 - Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов НЛМК за I квартал 2021 г.

22.06 - Закрытие реестра по Юнипро (UPRO)

23.06 - Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Газпром нефти за 2020 г.

#отчеты

💸 Также на нашем рынке будут отсечки:

21.06 - Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов НЛМК за I квартал 2021 г.

22.06 - Закрытие реестра по Юнипро (UPRO)

23.06 - Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Газпром нефти за 2020 г.

#отчеты

Как вам наша новая аватарка?

Anonymous Poll

13%

Значительно лучше, нравится!

33%

Верните лицо Дмитрия!

47%

Сойдёт, не обращаю на это внимания

6%

Однозначно не нравится

1%

Я дизайнер, сделаю лучше

📉 Почему упали акции М.Видео (MVID)

🙅 Причина в санкциях. Владелец М.Видео, Михаил Гуцериев, был включен в санкционный список Евросоюза. Это были санкции в ответ на нарушение прав человека в Белоруссии. Михаил Гуцериев также попал в санкционный список из-за его бизнес-интересов в белорусской энергетике, секторе калийных удобрений и других отраслях.

Другие активы семьи бизнесмена также оказались под давлением. Акции Русснефти вчера потеряли 1%, бумаги группы «САФМАР Финансовые Инвестиции» снизились на 1,5%.

👉🏻 Сейчас эти активы могут оставаться под давлением, но на самом деле, это скорее эмоциональная реакция, т.к. санкции являются персональными и не распространяются на деятельность компаний. Конкретно М.Видео работает в России и может привлекать финансирование также в России.

⭐️ М.Видео ставит очень амбициозные цели по росту выручки около 20% в год. Честно говоря, я не уверен, что у них получится расти такими темпами. Но даже при сохранении темпов роста в 10-15% в год, актив будет очень интересен. Исторически выручка и прибыль компании растут. По итогам 2020 года около 60% выручки уже приходилось на онлайн-продажи.

Кроме того, компания имеет высокую рентабельность капитала ROE около 30%, но, обратная сторона медали - высокая закредитованность. Но с долговой нагрузкой нет никаких проблем. Чистый долг/EBITDA около 0.8х, что не вызывает никаких опасений.

💵 По оценке, если М.Видео заработает в 2021 году 65-75 рублей на акцию, то мы получим P/E около 9.6-8.3 при цене в 625 рублей за акцию. Как ни крути, ценник P/E меньше 10 вполне адекватный и смотрится неплохо.

💸 А больше всего меня радует новая дивидендная политика с выплатой не менее 100% чистой прибыли по МСФО. Так что получить див. доходность около 10% в лучшем случае вполне реально.

🚩Я решил на этой просадке приобрести MVID по 620 рублей за акцию в портфель, текущий ценник вполне адекватный и справедливый. Разумеется, это не является рекомендацией, здесь каждый решает сам. И пишите в комментариях что вы думаете об акциях и бизнесе М.Видео.

#MVID #МВидео

🙅 Причина в санкциях. Владелец М.Видео, Михаил Гуцериев, был включен в санкционный список Евросоюза. Это были санкции в ответ на нарушение прав человека в Белоруссии. Михаил Гуцериев также попал в санкционный список из-за его бизнес-интересов в белорусской энергетике, секторе калийных удобрений и других отраслях.

Другие активы семьи бизнесмена также оказались под давлением. Акции Русснефти вчера потеряли 1%, бумаги группы «САФМАР Финансовые Инвестиции» снизились на 1,5%.

👉🏻 Сейчас эти активы могут оставаться под давлением, но на самом деле, это скорее эмоциональная реакция, т.к. санкции являются персональными и не распространяются на деятельность компаний. Конкретно М.Видео работает в России и может привлекать финансирование также в России.

⭐️ М.Видео ставит очень амбициозные цели по росту выручки около 20% в год. Честно говоря, я не уверен, что у них получится расти такими темпами. Но даже при сохранении темпов роста в 10-15% в год, актив будет очень интересен. Исторически выручка и прибыль компании растут. По итогам 2020 года около 60% выручки уже приходилось на онлайн-продажи.

Кроме того, компания имеет высокую рентабельность капитала ROE около 30%, но, обратная сторона медали - высокая закредитованность. Но с долговой нагрузкой нет никаких проблем. Чистый долг/EBITDA около 0.8х, что не вызывает никаких опасений.

💵 По оценке, если М.Видео заработает в 2021 году 65-75 рублей на акцию, то мы получим P/E около 9.6-8.3 при цене в 625 рублей за акцию. Как ни крути, ценник P/E меньше 10 вполне адекватный и смотрится неплохо.

💸 А больше всего меня радует новая дивидендная политика с выплатой не менее 100% чистой прибыли по МСФО. Так что получить див. доходность около 10% в лучшем случае вполне реально.

🚩Я решил на этой просадке приобрести MVID по 620 рублей за акцию в портфель, текущий ценник вполне адекватный и справедливый. Разумеется, это не является рекомендацией, здесь каждый решает сам. И пишите в комментариях что вы думаете об акциях и бизнесе М.Видео.

#MVID #МВидео

{kind=link}

💡Прогнозы по восстановлению экономики Европы

Что ждёт экономику Европы по мнению экспертов Goldman Sachs (Лондон)⬇️

Эксперты Goldman Sachs убеждены, что Европейский Центральный Банк (ЕЦБ) отменит беспрецедентные меры, которые были предприняты из-за кризиса. Также, они считают, что больше нельзя полагаться на меры жёсткой экономии.

📌Европейские инвесторы обеспокоены мерами, которые может предпринять ЕЦБ в ответ на прогнозы ФРС США (о них мы писали чуть ранее #фрс). Вкратце, увеличены инфляционные ожидания до 7% и прогнозируется повышение ставок в 2023 году, а не 2024.

В понедельник на канале CNBC, Свен Яри Стен, главный европейский экономист Goldman Sachs, заявил, что последняя позиция ФРС «должна укрепить уверенность ЕЦБ в том, что можно начинать уменьшать PEPP (Pandemic Emergency Purchase Programme — программа по выкупу активов в чрезвычайных условиях пандемии)".

PEPP был принят в 2020 году и планировался до марта 2022 (€1,85 трл. или $2,2 трл.).

«Мы действительно думаем, что ЕЦБ откажется от программы закупок PEPP на сентябрьском заседании, которое начнется в четвертом квартале», - сказал Стен, добавив при этом, что ЕЦБ «не спешит следовать за ФРС в ускорении графика выхода».

📌На прошлой неделе Goldman Sachs оценил рост ВВП еврозоны на 5,4%, это выше ожидаемого.

Но все еще есть опасения, что инфляция не вырастет до желаемого для ЕЦБ уровня.

Goldman Sachs ожидает «постепенного увеличения» базовой инфляции до 1,5% в четвертом квартале этого года.

💥Больше никакой политики жёсткой экономии?

Пандемия привела к тому, что правительства увеличили свою финансовую поддержку и ослабили свои бюджеты - подход, который резко контрастировал с мерами жесткой экономии, принятым в ЕС после глобального финансового кризиса 2008 года.

Такой подход стал возможен, потому что все 19 стран-членов ЕС решили временно отменить бюджетные правила. Но этот подход должен быть пересмотрен, некоторые считают его устаревшим и ограничительным.

«У нас есть четыре причины полагать, что возврат к фискальной консолидации не будет таким резким, как после глобального финансового кризиса 2008 года», - заявили аналитики Goldman Sachs на прошлой неделе.

🔹Ожидание того, что Партия зеленых появится в следующем правительстве Германии и потребует более мягкой фискальной политики;

🔹Вероятность увеличения налоговых поступлений;

🔹Растущие в Европе призывы сосредоточить внимание на потолках роста, а не на строгих правилах долга;

🔹Фонды ЕС не будут учитываться при достижении целевых показателей дефицита и долга стран ЕС.

Тем не менее, ожидается, что споры по поводу будущих бюджетных правил будут жесткими, поскольку такие страны, как Австрия, Ирландия и Нидерланды, выступают за возврат к консервативной фискальной траектории, когда влияние пандемии закончится.

Источник

❓Следите за новостями в мире? Анализируете потенциальное влияние на ваши финансы?

#перевод #cnbc #финансы #новости

Что ждёт экономику Европы по мнению экспертов Goldman Sachs (Лондон)⬇️

Эксперты Goldman Sachs убеждены, что Европейский Центральный Банк (ЕЦБ) отменит беспрецедентные меры, которые были предприняты из-за кризиса. Также, они считают, что больше нельзя полагаться на меры жёсткой экономии.

📌Европейские инвесторы обеспокоены мерами, которые может предпринять ЕЦБ в ответ на прогнозы ФРС США (о них мы писали чуть ранее #фрс). Вкратце, увеличены инфляционные ожидания до 7% и прогнозируется повышение ставок в 2023 году, а не 2024.

В понедельник на канале CNBC, Свен Яри Стен, главный европейский экономист Goldman Sachs, заявил, что последняя позиция ФРС «должна укрепить уверенность ЕЦБ в том, что можно начинать уменьшать PEPP (Pandemic Emergency Purchase Programme — программа по выкупу активов в чрезвычайных условиях пандемии)".

PEPP был принят в 2020 году и планировался до марта 2022 (€1,85 трл. или $2,2 трл.).

«Мы действительно думаем, что ЕЦБ откажется от программы закупок PEPP на сентябрьском заседании, которое начнется в четвертом квартале», - сказал Стен, добавив при этом, что ЕЦБ «не спешит следовать за ФРС в ускорении графика выхода».

📌На прошлой неделе Goldman Sachs оценил рост ВВП еврозоны на 5,4%, это выше ожидаемого.

Но все еще есть опасения, что инфляция не вырастет до желаемого для ЕЦБ уровня.

Goldman Sachs ожидает «постепенного увеличения» базовой инфляции до 1,5% в четвертом квартале этого года.

💥Больше никакой политики жёсткой экономии?

Пандемия привела к тому, что правительства увеличили свою финансовую поддержку и ослабили свои бюджеты - подход, который резко контрастировал с мерами жесткой экономии, принятым в ЕС после глобального финансового кризиса 2008 года.

Такой подход стал возможен, потому что все 19 стран-членов ЕС решили временно отменить бюджетные правила. Но этот подход должен быть пересмотрен, некоторые считают его устаревшим и ограничительным.

«У нас есть четыре причины полагать, что возврат к фискальной консолидации не будет таким резким, как после глобального финансового кризиса 2008 года», - заявили аналитики Goldman Sachs на прошлой неделе.

🔹Ожидание того, что Партия зеленых появится в следующем правительстве Германии и потребует более мягкой фискальной политики;

🔹Вероятность увеличения налоговых поступлений;

🔹Растущие в Европе призывы сосредоточить внимание на потолках роста, а не на строгих правилах долга;

🔹Фонды ЕС не будут учитываться при достижении целевых показателей дефицита и долга стран ЕС.

Тем не менее, ожидается, что споры по поводу будущих бюджетных правил будут жесткими, поскольку такие страны, как Австрия, Ирландия и Нидерланды, выступают за возврат к консервативной фискальной траектории, когда влияние пандемии закончится.

Источник

❓Следите за новостями в мире? Анализируете потенциальное влияние на ваши финансы?

#перевод #cnbc #финансы #новости

CNBC

Goldman Sachs makes two big predictions about Europe's economic recovery

Experts at Goldman have laid down their predictions for an expected recovery in the euro zone, highlighting when they believe the ECB will lift its stimulus measures.

Акции металлургов снижаются на новостях об экспортных пошлинах

‼️Правительство РФ вводит временные экспортные пошлины на продукцию черной и цветной металлургии с целью компенсировать дополнительные расходы, понесенные государственными заказчиками на фоне стремительного роста цен.

📆 Предложение о временных пошлинах на период с августа по декабрь включительно

💸 По оценке Решетникова, предприятия черной металлургии заплатят в бюджет посредством экспортной пошлины порядка 110-115 млрд руб. (Белоусов дал более узкий коридор - 113-114 млрд руб.), цветмета - 50 млрд руб.

⚒ Базовая ставка пошлины на цветные металлы составит 15%, плюс к ним будет специфическая составляющая. Специфические ставки экспортной пошлины на медь составят $1226 за тонну, никель - $2321, алюминий - $254. Расчеты ставок произведены исходя из ценовой конъюнктуры за 5 месяцев. Пошлины распространяются только на экспорт за пределы Евразийского экономического союза.

В целом это не было неожиданным, уже давно понятно, что если ты хорошо зарабатываешь благодаря рыночной конъюнктуре, то надо делиться. Вот и мы, инвесторы, тоже будем делиться. Это уже повлияло на цену акции, в дальнейшем повлияет и на дивиденды.

#налоги #металлургия

‼️Правительство РФ вводит временные экспортные пошлины на продукцию черной и цветной металлургии с целью компенсировать дополнительные расходы, понесенные государственными заказчиками на фоне стремительного роста цен.

📆 Предложение о временных пошлинах на период с августа по декабрь включительно

💸 По оценке Решетникова, предприятия черной металлургии заплатят в бюджет посредством экспортной пошлины порядка 110-115 млрд руб. (Белоусов дал более узкий коридор - 113-114 млрд руб.), цветмета - 50 млрд руб.

⚒ Базовая ставка пошлины на цветные металлы составит 15%, плюс к ним будет специфическая составляющая. Специфические ставки экспортной пошлины на медь составят $1226 за тонну, никель - $2321, алюминий - $254. Расчеты ставок произведены исходя из ценовой конъюнктуры за 5 месяцев. Пошлины распространяются только на экспорт за пределы Евразийского экономического союза.

В целом это не было неожиданным, уже давно понятно, что если ты хорошо зарабатываешь благодаря рыночной конъюнктуре, то надо делиться. Вот и мы, инвесторы, тоже будем делиться. Это уже повлияло на цену акции, в дальнейшем повлияет и на дивиденды.

#налоги #металлургия

Интерфакс

РФ заберет у металлургов свыше 160 млрд руб. через пошлины

Правительство РФ вводит временные экспортные пошлины на продукцию черной и цветной металлургии с целью компенсировать допрасходы, понесенные государственными заказчиками на фоне стремительного роста цен.

📽Фильмы про финансистов

⠀ «Если ты такой умный, где же твои деньги?»

Вторая подборка фильмов, где учли ваши идеи и предложения.

Сохраняйте в избранное и приятного просмотра!

⠀

📌Волк с Уолл-стрит | The Wolf of Wall Street

🔹2013, США, Криминал, Драма

⏳180 мин

🌟Актёры: Леонардо ДиКаприо, Джона Хилл

⠀

📌Бойлерная | Boiler Room

🔹2000, США, Драмы, Криминал, Драма

⏳120 мин

🌟Актёры: Джованни Рибизи, Вин Дизель, Ниа Лонг, Бен Аффлек, Никки Кэтт

📌Варвары у ворот | Barbarians at the Gate

🔹1993, США, Биография, Драмы, Комедия

⏳107 мин

🌟Актёры: Джеймс Гарнер, Джонатан Прайс, Питер Ригерт, Джоанна Кэссиди, Фред Долтон Томпсон

⠀

📌Аферист | Rogue Trader

🔹1999, Великобритания, Драмы, Криминал, Триллер

⏳101 мин

🌟Актёры: Кристиан Солимено, Юэн Макгрегор, Лорна Пеглер, Дэвид Фам, Тим Макиннерни

⠀

📌Пи | Pi

🔹1998, США, Триллер, Драма

⏳84 мин

🌟Актёры: Шон Гуллет, Марк Марголис, Бен Шенкман, Памела Харт, Стивен Перлман

⠀

🔽Смотрели эти фильмы? Что из последнего просмотренного вам запомнилось?

Будем рады обратной связи!

#досуг #фильмы

⠀ «Если ты такой умный, где же твои деньги?»

Вторая подборка фильмов, где учли ваши идеи и предложения.

Сохраняйте в избранное и приятного просмотра!

⠀

📌Волк с Уолл-стрит | The Wolf of Wall Street

🔹2013, США, Криминал, Драма

⏳180 мин

🌟Актёры: Леонардо ДиКаприо, Джона Хилл

⠀

📌Бойлерная | Boiler Room

🔹2000, США, Драмы, Криминал, Драма

⏳120 мин

🌟Актёры: Джованни Рибизи, Вин Дизель, Ниа Лонг, Бен Аффлек, Никки Кэтт

📌Варвары у ворот | Barbarians at the Gate

🔹1993, США, Биография, Драмы, Комедия

⏳107 мин

🌟Актёры: Джеймс Гарнер, Джонатан Прайс, Питер Ригерт, Джоанна Кэссиди, Фред Долтон Томпсон

⠀

📌Аферист | Rogue Trader

🔹1999, Великобритания, Драмы, Криминал, Триллер

⏳101 мин

🌟Актёры: Кристиан Солимено, Юэн Макгрегор, Лорна Пеглер, Дэвид Фам, Тим Макиннерни

⠀

📌Пи | Pi

🔹1998, США, Триллер, Драма

⏳84 мин

🌟Актёры: Шон Гуллет, Марк Марголис, Бен Шенкман, Памела Харт, Стивен Перлман

⠀

🔽Смотрели эти фильмы? Что из последнего просмотренного вам запомнилось?

Будем рады обратной связи!

#досуг #фильмы

🟢Как пользоваться каналом➡️

Навигация происходит по хэштегам, если вы нажмете на соответствующий хэштег, то получите список всех статей по данной теме или компании.

#обзор - рассматриваем отдельные компании и оцениваем возможность инвестиций в них.

#обзоррынка - ежедневные сводки.

#инвест_идея - перспективные и недооцененные компании, на которые стоит обратить внимание.

#ликбез - простым языком про финансы и экономику.

#отчеты - корпоративная отчетность компаний.

#подборки - различные списки акций по сектору, стране или любому другому признаку.

#новости - события в мире финансов.

#досуг - всё, что Не связано с финансами. Различные подборки книг, фильмов и др.

#дивиденды - див-политика компаний и всё, что связано с получением дивидендов.

#AAPL, #TSLA, #NVTK, #GMKN ... #тикер - вся информация по компании

〰️〰️〰️〰️〰️

🔗Все ссылки на наши ресурсы доступны здесь.

Подписывайтесь!

〰️〰️〰️〰️〰️

❗️Вся информация носит ознакомительный характер и не является инвестиционной рекомендацией.

〰️〰️〰️〰️〰️

Навигация происходит по хэштегам, если вы нажмете на соответствующий хэштег, то получите список всех статей по данной теме или компании.

#обзор - рассматриваем отдельные компании и оцениваем возможность инвестиций в них.

#обзоррынка - ежедневные сводки.

#инвест_идея - перспективные и недооцененные компании, на которые стоит обратить внимание.

#ликбез - простым языком про финансы и экономику.

#отчеты - корпоративная отчетность компаний.

#подборки - различные списки акций по сектору, стране или любому другому признаку.

#новости - события в мире финансов.

#досуг - всё, что Не связано с финансами. Различные подборки книг, фильмов и др.

#дивиденды - див-политика компаний и всё, что связано с получением дивидендов.

#AAPL, #TSLA, #NVTK, #GMKN ... #тикер - вся информация по компании

〰️〰️〰️〰️〰️

🔗Все ссылки на наши ресурсы доступны здесь.

Подписывайтесь!

〰️〰️〰️〰️〰️

❗️Вся информация носит ознакомительный характер и не является инвестиционной рекомендацией.

〰️〰️〰️〰️〰️

{kind=link}

InvestDimension pinned «🟢Как пользоваться каналом➡️ Навигация происходит по хэштегам, если вы нажмете на соответствующий хэштег, то получите список всех статей по данной теме или компании. #обзор - рассматриваем отдельные компании и оцениваем возможность инвестиций в них. #обзоррынка…»

💥Противостояние Intel и Nvidia. Что купить?

NVIDIA и Intel — крупные игроки, но с разными темпами роста и оценкой. Однако, даже не смотря на это, инвестиции в них сейчас могут быть отличным вариантом для долгосрочных стратегий.

Акции компаний в нише полупроводников хорошо выросли в цене в недавнем прошлом из-за глобальной нехватки полупроводников, ситуация сохраняется и сейчас. Прогнозируется долгосрочный рост, т.к. наша жизнь всё более оцифровывается и без полупроводников никуда.

Две компании-лидера на рынке полупроводников — Intel Corporation (INTC) и NVIDIA Corporation (NVDA).

В этом отчете сопоставим этих двух гигантов и постараемся определить, какие акции являются более выгодным вложением.

Цена акций Intel

Корпорация Intel долгое время была одной из крупнейших полупроводниковых компаний в мире. Это ведущий игрок по выручке, объему выпуска и прибыли. Но растет компания медленее, чем конкуренты (NVIDIA и AMD). Это одна из причине, почему Intel стоит дешевле.

Сейчас Intel торгуется по цене $56 за акцию, что немного ниже, чем в прошлом году. Акции выросли почти на 70% за последние пять лет (без учета дивидендов). Само по себе это очень хорошо, но всё равно отстаёт от показателей конкурентом (NVIDIA)

С начала года акции Intel выросли на 12%, но это горазд меньше, чем акции NVIDIA, хотя пока Intel опережает AMD.

Цена акций NVIDIA

Акции NVIDIA Corporation были одними из самых доходных инвестиций, которые можно было сделать за последние пару лет.

За последние пять лет акции выросли на 1,460%!

Даже те, кто вошёл в игру относительно недавно, уже получили прирост более 40% в 2021 году. Тем не менее, NVIDIA торгуется по довольно высокой цене ( $740 за акцию ).

Компания сейчас оценивается в $460 млрд. (рыночная капитализация) или в 46 ожидаемых в этом году прибылей, т.е. с форвардным коэффициентом P/E 46.

Для справки, это вдвое больше рыночной капитализации Intel, а мультипликатор прибыли NVIDIA в четыре раза выше.

Intel vs NVIDIA

Сравним компании по росту, оценке и прибыли. В зависимости от ваших целей, стратегий, временного горизонта и толерантности к риску вы сможете взвесить отдельные показатели и принять решение, которое впишется в ваш портфель.

За последние пару лет NVIDIA продемонстрировала намного больший рост, чем Intel.

В таком сравнении рост Intel кажется несущественным, но это не так. Фактически, при росте прибыли на 115% и росте денежного потока более чем на 80% за пять лет, Intel демонстрирует стабильный и существенный рост. Что же с ростом NVIDIA? Компания увеличила выручку и валовую прибыль более чем на 250%, а EPS (прибыль на акцию) и денежные потоки выросли более чем на 400% всего за пять лет.

Частично это было связано с тем, что NVIDIA росла с небольшой базы. Т.е. поддержание высоких темпов роста было легче. NVIDIA смогла извлечь выгоду из спроса на центры обработки данных, видеокарты для майнинга криптовалют и спроса на мощные игровые видеокарты, которые всё больше интересуют геймеров. И последнее, но не менее важное, NVIDIA продолжает добиваться успехов в производстве чипов AI. Их можно использовать для автономных транспортных средств. Intel была в меньшей степени ориентирована на подобные быстрорастущие рынки, хотя Intel в некоторой степени выиграла от растущего спроса на центры обработки данных.

Ориентированность NVIDIA на быстрорастущие рынки даст более ощутимые результаты, к тому же, NVIDIA остается не такой крупной компанией по выручке, и соответственно поддерживать более высокие темпы роста будет проще. Поэтому аналитики прогнозируют более стремительный рост NVIDIA, чем Intel.

NVIDIA и Intel — крупные игроки, но с разными темпами роста и оценкой. Однако, даже не смотря на это, инвестиции в них сейчас могут быть отличным вариантом для долгосрочных стратегий.

Акции компаний в нише полупроводников хорошо выросли в цене в недавнем прошлом из-за глобальной нехватки полупроводников, ситуация сохраняется и сейчас. Прогнозируется долгосрочный рост, т.к. наша жизнь всё более оцифровывается и без полупроводников никуда.

Две компании-лидера на рынке полупроводников — Intel Corporation (INTC) и NVIDIA Corporation (NVDA).

В этом отчете сопоставим этих двух гигантов и постараемся определить, какие акции являются более выгодным вложением.

Цена акций Intel

Корпорация Intel долгое время была одной из крупнейших полупроводниковых компаний в мире. Это ведущий игрок по выручке, объему выпуска и прибыли. Но растет компания медленее, чем конкуренты (NVIDIA и AMD). Это одна из причине, почему Intel стоит дешевле.

Сейчас Intel торгуется по цене $56 за акцию, что немного ниже, чем в прошлом году. Акции выросли почти на 70% за последние пять лет (без учета дивидендов). Само по себе это очень хорошо, но всё равно отстаёт от показателей конкурентом (NVIDIA)

С начала года акции Intel выросли на 12%, но это горазд меньше, чем акции NVIDIA, хотя пока Intel опережает AMD.

Цена акций NVIDIA

Акции NVIDIA Corporation были одними из самых доходных инвестиций, которые можно было сделать за последние пару лет.

За последние пять лет акции выросли на 1,460%!

Даже те, кто вошёл в игру относительно недавно, уже получили прирост более 40% в 2021 году. Тем не менее, NVIDIA торгуется по довольно высокой цене ( $740 за акцию ).

Компания сейчас оценивается в $460 млрд. (рыночная капитализация) или в 46 ожидаемых в этом году прибылей, т.е. с форвардным коэффициентом P/E 46.

Для справки, это вдвое больше рыночной капитализации Intel, а мультипликатор прибыли NVIDIA в четыре раза выше.

Intel vs NVIDIA

Сравним компании по росту, оценке и прибыли. В зависимости от ваших целей, стратегий, временного горизонта и толерантности к риску вы сможете взвесить отдельные показатели и принять решение, которое впишется в ваш портфель.

За последние пару лет NVIDIA продемонстрировала намного больший рост, чем Intel.

В таком сравнении рост Intel кажется несущественным, но это не так. Фактически, при росте прибыли на 115% и росте денежного потока более чем на 80% за пять лет, Intel демонстрирует стабильный и существенный рост. Что же с ростом NVIDIA? Компания увеличила выручку и валовую прибыль более чем на 250%, а EPS (прибыль на акцию) и денежные потоки выросли более чем на 400% всего за пять лет.

Частично это было связано с тем, что NVIDIA росла с небольшой базы. Т.е. поддержание высоких темпов роста было легче. NVIDIA смогла извлечь выгоду из спроса на центры обработки данных, видеокарты для майнинга криптовалют и спроса на мощные игровые видеокарты, которые всё больше интересуют геймеров. И последнее, но не менее важное, NVIDIA продолжает добиваться успехов в производстве чипов AI. Их можно использовать для автономных транспортных средств. Intel была в меньшей степени ориентирована на подобные быстрорастущие рынки, хотя Intel в некоторой степени выиграла от растущего спроса на центры обработки данных.

Ориентированность NVIDIA на быстрорастущие рынки даст более ощутимые результаты, к тому же, NVIDIA остается не такой крупной компанией по выручке, и соответственно поддерживать более высокие темпы роста будет проще. Поэтому аналитики прогнозируют более стремительный рост NVIDIA, чем Intel.

Seeking Alpha

Intel Vs. Nvidia: Which Semiconductor Stock Is The Better Buy?

The semiconductor industry has been hot in the recent past, and many stocks in this space have seen strong gains. Find out if Intel or Nvidia is the better buy.

Intel ожидает, что EPS вырастет на 2% в 2022 году и на 5% в 2023 году. А аналитики прогнозируют рост аж до 8% в долгосрочной перспективе. NVIDIA ожидает рост EPS на 9% в 2022 году и 14% в 2023 году, а аналитики предсказывают рост в долгосрок на 14%. Очевидно, что NVIDIA — лучший выбор по темпам роста, хотя неизвестно сможет ли компания эти темпы поддерживать. Мне кажется, что темпы будут замедляться, поскольку ещё одно девятикратное увеличение EPS в течение следующего десятилетия выглядит маловероятным и не факт, что компания сможет добиться таких результатов.

Как говорили чуть выше, коэф. P/E NVIDIA почти в 4 раза больше, чем у Intel (46 и 12 соответственно). NVIDIA заслуживает более высокого мультипликатора прибыли, но справедлива ли оценка с 300% надбавкой по сравнению с Intel является предметом споров. Надо сказать, что акции Intel сейчас недорогие, по сравнению с их исторической ценой.

В оригинальной статье приведены графики, где наглядно показано, что акции Intel с коэф. P/E 12, выглядят недорогими. Можно возразить, что это оправдано конкуренцией на рынке, но с другой стороны, с учетом исторических данных, потенциал роста может привести коэф. P/E к 15, что всё равно не очень много.

NVIDIA выглядит совсем иначе. По данным YCharts, средний коэффициент прибыли NVIDIA за 10 лет составляет 29. Т.е. акции сегодня довольно дорогие.

Если рост NVIDIA в ближайшие годы произойдёт, как ожидается, то оценка акций несколько снизится (до 31). И NVIDIA будет приносить около 8-9% в год, что не так уж и плохо. Но, опять же, доходность будет значительно ниже, чем за последние пару лет. Инвесторы должны следить за увеличением мультипликатора P/E.

С точки зрения дохода Intel явно является лучшим выбором. Огромный прирост акций NVIDIA в недавнем прошлом привел к снижению дивидендной доходности до 0,1%, и NVIDIA, похоже, не заинтересована в значительном увеличении своих дивидендов. Intel, с другой стороны, предлагает дивидендную доходность в размере 2,5%, и компания регулярно их увеличивает. В начале 2021 года дивиденды выросли на 6,1%.

Доходность 2,5% и темп роста в 6% не отталкивающие цифры, но и не выглядят выгодным вложением.

Что лучше покупать - акции Intel или NVIDIA?

Оглядываясь назад, становится довольно очевидно, что пять лет назад NVIDIA была лучшей покупкой. Но сегодня, когда NVIDIA торгуется с надбавкой к своему средним историческим мультипликаторам, в то время как INTC идёт ниже своей средней оценки, ситуация менее очевидная.

Я считаю, что от обеих компаний можно ожидать солидной прибыли. Общая прибыль NVIDIA, выражающаяся в однозначных числах, кажется реалистичной, если предположить, что ее мультипликатор прибыли в конечном итоге вернется к отметке 30, где он был в прошлом. В то же время Intel за счет своих дивидендов и некоторого роста прибыли на акцию может обеспечить аналогичную прибыль в будущем. В случае с Intel у акций действительно есть краткосрочный потенциал роста. Но, с другой стороны, NVIDIA - это компания, которая увеличивает долю рынка, поэтому инвесторы могут продолжать вкладывать деньги в акции, NVIDIA также может увидеть больше прибыли в краткосрочной перспективе, даже несмотря на то, что акции уже торгуются с премией.

Для дивидендных инвесторов выбор кажется очевидным, но для всех остальных обе компании кажутся надежным долгосрочным выбором. Мне кажется реалистичным, что инвесторы увидят в долгосрочной перспективе доходность от 7% до 10% в год от обеих компаний. Ни один из этих двух вариантов не выглядит невероятно выгодной покупкой по сегодняшним ценам, но обе компании кажутся надежными инвестициями. Выбирать только вам..

Графики и диаграммы доступны в первоисточнике.

❗️Информация несет ознакомительный характер и не является инвестиционной рекомендацией.

#перевод #финансы #инвест_идеи #INTC #NVDA

Как говорили чуть выше, коэф. P/E NVIDIA почти в 4 раза больше, чем у Intel (46 и 12 соответственно). NVIDIA заслуживает более высокого мультипликатора прибыли, но справедлива ли оценка с 300% надбавкой по сравнению с Intel является предметом споров. Надо сказать, что акции Intel сейчас недорогие, по сравнению с их исторической ценой.

В оригинальной статье приведены графики, где наглядно показано, что акции Intel с коэф. P/E 12, выглядят недорогими. Можно возразить, что это оправдано конкуренцией на рынке, но с другой стороны, с учетом исторических данных, потенциал роста может привести коэф. P/E к 15, что всё равно не очень много.

NVIDIA выглядит совсем иначе. По данным YCharts, средний коэффициент прибыли NVIDIA за 10 лет составляет 29. Т.е. акции сегодня довольно дорогие.

Если рост NVIDIA в ближайшие годы произойдёт, как ожидается, то оценка акций несколько снизится (до 31). И NVIDIA будет приносить около 8-9% в год, что не так уж и плохо. Но, опять же, доходность будет значительно ниже, чем за последние пару лет. Инвесторы должны следить за увеличением мультипликатора P/E.

С точки зрения дохода Intel явно является лучшим выбором. Огромный прирост акций NVIDIA в недавнем прошлом привел к снижению дивидендной доходности до 0,1%, и NVIDIA, похоже, не заинтересована в значительном увеличении своих дивидендов. Intel, с другой стороны, предлагает дивидендную доходность в размере 2,5%, и компания регулярно их увеличивает. В начале 2021 года дивиденды выросли на 6,1%.

Доходность 2,5% и темп роста в 6% не отталкивающие цифры, но и не выглядят выгодным вложением.

Что лучше покупать - акции Intel или NVIDIA?

Оглядываясь назад, становится довольно очевидно, что пять лет назад NVIDIA была лучшей покупкой. Но сегодня, когда NVIDIA торгуется с надбавкой к своему средним историческим мультипликаторам, в то время как INTC идёт ниже своей средней оценки, ситуация менее очевидная.

Я считаю, что от обеих компаний можно ожидать солидной прибыли. Общая прибыль NVIDIA, выражающаяся в однозначных числах, кажется реалистичной, если предположить, что ее мультипликатор прибыли в конечном итоге вернется к отметке 30, где он был в прошлом. В то же время Intel за счет своих дивидендов и некоторого роста прибыли на акцию может обеспечить аналогичную прибыль в будущем. В случае с Intel у акций действительно есть краткосрочный потенциал роста. Но, с другой стороны, NVIDIA - это компания, которая увеличивает долю рынка, поэтому инвесторы могут продолжать вкладывать деньги в акции, NVIDIA также может увидеть больше прибыли в краткосрочной перспективе, даже несмотря на то, что акции уже торгуются с премией.

Для дивидендных инвесторов выбор кажется очевидным, но для всех остальных обе компании кажутся надежным долгосрочным выбором. Мне кажется реалистичным, что инвесторы увидят в долгосрочной перспективе доходность от 7% до 10% в год от обеих компаний. Ни один из этих двух вариантов не выглядит невероятно выгодной покупкой по сегодняшним ценам, но обе компании кажутся надежными инвестициями. Выбирать только вам..

Графики и диаграммы доступны в первоисточнике.

❗️Информация несет ознакомительный характер и не является инвестиционной рекомендацией.

#перевод #финансы #инвест_идеи #INTC #NVDA

Seeking Alpha

Intel Vs. Nvidia: Which Semiconductor Stock Is The Better Buy?

The semiconductor industry has been hot in the recent past, and many stocks in this space have seen strong gains. Find out if Intel or Nvidia is the better buy.

🔎 Разбираем компании на Patreon