ЦБ предлагает не облагать налогом дивиденды по бумагам, находящимся на ИИС

ЦБ готов избавить дивидендные выплаты российских компаний от налогообложения в случае инвестирования в их акции физических лиц через механизм индивидуальных инвестиционных счетов (ИИС). Это, по мнению регулятора, уберет дискриминацию акций по сравнению с облигациями. Так Банк России хочет поддержать тенденцию выхода российских эмитентов на фондовый рынок, полагают эксперты. Но, по их мнению, логичным бы выглядело стимулирование частных инвесторов по вложениям в облигации как более надежные инструменты.

Речь идет о дивидендных выплатах российских компаний, в акции которых инвестируют физические лица через Индивидуальный инвестиционный счет (ИИС) второго типа (типа вычета Б).

💬 Поддерживаю инициативу, в этом случае ИИС типа Б мог бы стать гораздо более привлекательным для инвесторов. Кстати, если вы до их пор не пользуйтесь ИИС, не упускайте своего шанса получить налоговое льготы, потратьте немного времени и изучите этот вопрос. Если вы не знакомы с механизмом работы ИИС, то делал на эту тему подробное видео здесь, где все подробно разъяснял: что такое ИИС, какие типы, как работает, какие льготы и преимущества и какие ограничения и недостатки.

#налоги #ИИС

ЦБ готов избавить дивидендные выплаты российских компаний от налогообложения в случае инвестирования в их акции физических лиц через механизм индивидуальных инвестиционных счетов (ИИС). Это, по мнению регулятора, уберет дискриминацию акций по сравнению с облигациями. Так Банк России хочет поддержать тенденцию выхода российских эмитентов на фондовый рынок, полагают эксперты. Но, по их мнению, логичным бы выглядело стимулирование частных инвесторов по вложениям в облигации как более надежные инструменты.

Речь идет о дивидендных выплатах российских компаний, в акции которых инвестируют физические лица через Индивидуальный инвестиционный счет (ИИС) второго типа (типа вычета Б).

💬 Поддерживаю инициативу, в этом случае ИИС типа Б мог бы стать гораздо более привлекательным для инвесторов. Кстати, если вы до их пор не пользуйтесь ИИС, не упускайте своего шанса получить налоговое льготы, потратьте немного времени и изучите этот вопрос. Если вы не знакомы с механизмом работы ИИС, то делал на эту тему подробное видео здесь, где все подробно разъяснял: что такое ИИС, какие типы, как работает, какие льготы и преимущества и какие ограничения и недостатки.

#налоги #ИИС

Коммерсантъ

Акции разворачивают доходом к инвесторам

ЦБ готов избавить дивидендные выплаты российских компаний от налогообложения в случае инвестирования в их акции физических лиц через механизм индивидуальных инвестиционных счетов (ИИС). Это, по мнению регулятора, уберет дискриминацию акций по сравнению с…

Baidu - стоит ли купить на падении

В пятницу на прошлой неделе на рынке была крупная распродажа некоторых акций, в том числе части китайских технологических компаний, среди них - Baidu (BIDU). Хороший ли это момент для покупки?

🔎 Начнем с того, что это за компания. Baidu — китайская компания, предоставляющая веб-сервисы, основным из которых является поисковая система с таким же названием — лидер среди китайских поисковых систем. Поисковая система Baidu, занимает 4-е место в мире с долей чуть больше 1%.

🔷Baidu также имеет онлайн-энциклопедию — Энциклопедию Байду, которая обогнала Китайскую Википедию.

🔷В 2017 году компания Baidu вошла в блокчейн-консорциум Hyperledger, чтобы объединить усилия в разработке распределенных сетей с такими гигантами как Accenture, IBM, JPMorgan Chase и др.

🔷В январе 2021 года Baidu создала совместное предприятие с Geely Automobile по производству интеллектуальных автомобилей.

Baidu имеет 2 основных бизнес-сегмента:

🔲 Baidu Core. Доля выручки - 70%, здесь компания зарабатывает в основном на маркетинговых услугах. Этот сегмент состоит из большого количества направлений, основные: облачные услуги, производство электромобилей и программа для беспилотных авто, а также медицинская платформа и Kunlun AI — производство чипов для ИИ. Причем Kunlun может быть выделена в отдельную компанию.

🔲 iQIYI — стриминговый сервис, который включает контент собственного производства и купленные лицензии. Доля на Китайском рынке — 56% (более 100 млн человек). Данный сегмент пока не приносит прибыли. Выручку компании iQIYI составляет реклама и платная подписка для получения дополнительных услуг.

🔵 Темпы роста выручки за последние 5 лет, в среднем, около 10%, компания уже не показывает такого быстрого роста как раньше, но ее пока еще можно назвать растущей. Выручка от Baidu Core в 2020 году снизились на 5%: во время пандемии спал спрос на рекламу, и кол-во клиентов уменьшилось на 3,8%. При этом на 44% выросли доходы от облачных сервисов до $1,4 млрд. Рекламная часть iQIY также снизилась на 18% за год до $1 млрд. Но зато выросли доходы от подписок и продажи контента на 14% и 5% соответственно. Общий рост сегмента — 2%.

🔵 Расходы на R&D растут, но быстрее чем выручка, но, возможно, результаты будут видны позднее.

🟢 Компания имеет отрицательный чистый долг, при долгах в 12.65 млрд.$, объем кэша на балансе 24.9 млрд.$. Деньги могут быть потрачены на поглощения.

🔴 На рынке рекламы большая конкуренция со стороны других компаний.

🔴 Большая часть сервисов ориентированы на внутренний рынок и Азию, что не дает возможностей экспансии.

⁉️ Главный вопрос сейчас, сможет ли компания расти и начать получать прибыль в других отраслях? В этом случае, перспективы у Baidu могут быть неплохие. Но за основным источником дохода сейчас - рекламой, тоже следует следить, будет ли компания терять долю рынка.

🔵 Текущее P/E non-GAAP около 22. Forward P/E = 21.1.

🟢 Но если удастся держать прогнозные темпы роста, то Forward P/E 2023 = 13.9. С точки зрения прогнозных темпов роста, оценка выглядит вполне адекватно. Но здесь мы допускаем, что прогноз роста по прибыли реализуется.

🟢 Текущий Target аналитиков 348$, текущая цена значительно ниже - около 218$.

🚩Если вы верите в будущее Baidu, то сейчас может быть неплохой момент для начала подбора позиции. Мне цена уже нравится. Последние распродажи для инвесторов не должны быть страшны, так как это технический фактор. Однако, стоит помнить о повышенных рисках инвестиций в китайские компании. Если вы не готовы взять на себя эти риски, лучше держаться в стороне. Брать на всю котлету сейчас бы не стал, можно взять сейчас часть позиции, а дальше докупить если уйдем ближе к 200 SMA на уровни 170$ за акцию. Либо уже ждать когда цена пойдет вверх выше 260$, чтобы быть уверенным в развороте цены.

#BAIDU #BIDU

В пятницу на прошлой неделе на рынке была крупная распродажа некоторых акций, в том числе части китайских технологических компаний, среди них - Baidu (BIDU). Хороший ли это момент для покупки?

🔎 Начнем с того, что это за компания. Baidu — китайская компания, предоставляющая веб-сервисы, основным из которых является поисковая система с таким же названием — лидер среди китайских поисковых систем. Поисковая система Baidu, занимает 4-е место в мире с долей чуть больше 1%.

🔷Baidu также имеет онлайн-энциклопедию — Энциклопедию Байду, которая обогнала Китайскую Википедию.

🔷В 2017 году компания Baidu вошла в блокчейн-консорциум Hyperledger, чтобы объединить усилия в разработке распределенных сетей с такими гигантами как Accenture, IBM, JPMorgan Chase и др.

🔷В январе 2021 года Baidu создала совместное предприятие с Geely Automobile по производству интеллектуальных автомобилей.

Baidu имеет 2 основных бизнес-сегмента:

🔲 Baidu Core. Доля выручки - 70%, здесь компания зарабатывает в основном на маркетинговых услугах. Этот сегмент состоит из большого количества направлений, основные: облачные услуги, производство электромобилей и программа для беспилотных авто, а также медицинская платформа и Kunlun AI — производство чипов для ИИ. Причем Kunlun может быть выделена в отдельную компанию.

🔲 iQIYI — стриминговый сервис, который включает контент собственного производства и купленные лицензии. Доля на Китайском рынке — 56% (более 100 млн человек). Данный сегмент пока не приносит прибыли. Выручку компании iQIYI составляет реклама и платная подписка для получения дополнительных услуг.

🔵 Темпы роста выручки за последние 5 лет, в среднем, около 10%, компания уже не показывает такого быстрого роста как раньше, но ее пока еще можно назвать растущей. Выручка от Baidu Core в 2020 году снизились на 5%: во время пандемии спал спрос на рекламу, и кол-во клиентов уменьшилось на 3,8%. При этом на 44% выросли доходы от облачных сервисов до $1,4 млрд. Рекламная часть iQIY также снизилась на 18% за год до $1 млрд. Но зато выросли доходы от подписок и продажи контента на 14% и 5% соответственно. Общий рост сегмента — 2%.

🔵 Расходы на R&D растут, но быстрее чем выручка, но, возможно, результаты будут видны позднее.

🟢 Компания имеет отрицательный чистый долг, при долгах в 12.65 млрд.$, объем кэша на балансе 24.9 млрд.$. Деньги могут быть потрачены на поглощения.

🔴 На рынке рекламы большая конкуренция со стороны других компаний.

🔴 Большая часть сервисов ориентированы на внутренний рынок и Азию, что не дает возможностей экспансии.

⁉️ Главный вопрос сейчас, сможет ли компания расти и начать получать прибыль в других отраслях? В этом случае, перспективы у Baidu могут быть неплохие. Но за основным источником дохода сейчас - рекламой, тоже следует следить, будет ли компания терять долю рынка.

🔵 Текущее P/E non-GAAP около 22. Forward P/E = 21.1.

🟢 Но если удастся держать прогнозные темпы роста, то Forward P/E 2023 = 13.9. С точки зрения прогнозных темпов роста, оценка выглядит вполне адекватно. Но здесь мы допускаем, что прогноз роста по прибыли реализуется.

🟢 Текущий Target аналитиков 348$, текущая цена значительно ниже - около 218$.

🚩Если вы верите в будущее Baidu, то сейчас может быть неплохой момент для начала подбора позиции. Мне цена уже нравится. Последние распродажи для инвесторов не должны быть страшны, так как это технический фактор. Однако, стоит помнить о повышенных рисках инвестиций в китайские компании. Если вы не готовы взять на себя эти риски, лучше держаться в стороне. Брать на всю котлету сейчас бы не стал, можно взять сейчас часть позиции, а дальше докупить если уйдем ближе к 200 SMA на уровни 170$ за акцию. Либо уже ждать когда цена пойдет вверх выше 260$, чтобы быть уверенным в развороте цены.

#BAIDU #BIDU

{kind=link}

💥 Также хочу вам напомнить.

Сегодня стартует онлайн-курс по фундаментальному анализу акций.

🔍 Там я буду рассказывать о том, как проводить фундаментальный анализ акций от начала и до конца, расскажу как я это делаю сам от А до Я. Главная задача - чтобы у участников курса сложилось системное видение того, как разбирать компании и чтобы они могли сами без проблем оценивать акции и их фундаментальную стоимость. Это очень важно для принятия инвестиционных решений.

🕔 Курс будет состоять из 6 занятий по 60-90 минут. После каждого занятия вас ждут самостоятельные задания, которые будут весьма интересными 🙂

🗓 Курс стартует сегодня - 1 апреля в 19:00 по МСК.

Так что времени осталось совсем немного, у вас есть последняя возможность попасть на курс.

А всех кто уже записался, жду сегодня на первом занятии 👏🏻.

😯Если по какой-то причине у вас не получится попасть на прямой эфир, ничего страшного, запись эфира будет доступна на следующий день на обучающей платформе, ссылку обязательно пришлю.

💡Записаться на курс и узнать больше можно по этой 👉 ссылке 👈

Приходите!

#фундаментальныйанализ

Сегодня стартует онлайн-курс по фундаментальному анализу акций.

🔍 Там я буду рассказывать о том, как проводить фундаментальный анализ акций от начала и до конца, расскажу как я это делаю сам от А до Я. Главная задача - чтобы у участников курса сложилось системное видение того, как разбирать компании и чтобы они могли сами без проблем оценивать акции и их фундаментальную стоимость. Это очень важно для принятия инвестиционных решений.

🕔 Курс будет состоять из 6 занятий по 60-90 минут. После каждого занятия вас ждут самостоятельные задания, которые будут весьма интересными 🙂

🗓 Курс стартует сегодня - 1 апреля в 19:00 по МСК.

Так что времени осталось совсем немного, у вас есть последняя возможность попасть на курс.

А всех кто уже записался, жду сегодня на первом занятии 👏🏻.

😯Если по какой-то причине у вас не получится попасть на прямой эфир, ничего страшного, запись эфира будет доступна на следующий день на обучающей платформе, ссылку обязательно пришлю.

💡Записаться на курс и узнать больше можно по этой 👉 ссылке 👈

Приходите!

#фундаментальныйанализ

{kind=link}

InvestDimension pinned «💥 Также хочу вам напомнить. Сегодня стартует онлайн-курс по фундаментальному анализу акций. 🔍 Там я буду рассказывать о том, как проводить фундаментальный анализ акций от начала и до конца, расскажу как я это делаю сам от А до Я. Главная задача - чтобы…»

⚪️ Lumentum Holdings Inc. (LITE) производит и продает оптические чипы для поставщиков услуг и клиентов центров обработки данных, чипы 3D-зондирования для различных отраслей промышленности и коммерческие лазеры для производственных и контрольных целей.

Компания имеет широкое региональное присутствие в Северной и Южной Америке, Азиатско-Тихоокеанском регионе, Европе, на Ближнем Востоке и в Африке.

Lumentum Holdings работает в двух сегментах: оптическая связь (OpComms) и коммерческие лазеры (Lasers).

🔺Акции Lumentum выросли более чем на 20% за последние 12 месяцев, так как стабильный спрос на ее оптические чипы, особенно со стороны ее главного покупателя, Apple, компенсировал вялые продажи коммерческих лазеров.

Подразделение оптических коммуникаций Lumentum, которое продает оптические чипы и чипы 3D-зондирования, принесло 90% выручки в 2020 финансовом году, который закончился в июне прошлого года. Остальные 10% приходятся на коммерческое лазерное подразделение. На долю Apple, которая покупает чипы 3D-зондирования у Lumentum, пришлось 26% ее общих продаж.

Выручка Lumentum выросла на 7% в 2020 финансовом году, но это был самый медленный рост за четыре года. Выручка от оптической связи выросла на 11%, но выручка от лазерной связи упала на 16%, поскольку производители закрылись во время пандемии. Спрос на его волоконные лазеры, который и без того был низким до кризиса, оставался вялым.

📈 Несмотря на эти проблемы, Lumentum все же увеличила скорректированную прибыль на 28% за счет сокращения расходов и продажи оптических чипов с более высокой маржой.

В первом полугодии 2021 финансового года выручка Lumentum выросла на 3% по сравнению с аналогичным периодом прошлого года. Выручка от оптической связи выросла на 6%, но выручка от лазерной техники снизилась еще на 35%. Тем не менее, его скорректированная прибыль увеличилась на 27%, поскольку валовая и операционная маржа продолжали расти из года в год.

Lumentum ожидает, что в третьем квартале ее выручка вырастет на 6–9% в годовом исчислении, поскольку растет спрос на новые центры обработки данных и мобильные микросхемы, а продажи лазеров последовательно улучшаются. Рост продаж iPhone 12 от Apple, первого семейства устройств 5G , также должен быть сильным попутным фактором.

📋 Аналитики ожидают, что выручка Lumentum вырастет на 6% и 19% соответственно за полный год. Но в 2022 финансовом году они ожидают, что ее выручка и прибыль вырастут на 12% и 19% соответственно, поскольку отстающий сегмент лазерной техники, наконец, догонит сегмент оптической связи.

Lumentum ранее заявляла о намерениях приобретения конкурента Coherent за 5,7 млрд долларов, но недавно стало известно, что Coherent сочли предложение компании II-VI более интересным.

💸 Денежные потоки:

🟢 Выручка последние 5 лет росла темпами по 15% в год. Пандемия сильно замедлила рост компании в последний год, но это может быть временным явлением.

🟢 EPS также растет темпами около 20% в год последние 3 года

Долговая нагрузка:

🟢 Компания имеет отрицательный чистый долг и высокие коэффициенты ликвидности. Закредитованность также низкая

Эффективность:

🔵 ROA = 5.7%, рентабельность невысокая, но выше среднего по отрасли.

🟢 LITE имеет неплохую операционную маржинальность в 17.28%, что выше отрасли

Оценка:

🔵 Текущее P/E по скорректированной чистой прибыли около 17, Forward P/E = 14.4. Компания недорогая, оценка выглядит справедливой.

🟢 Текущий Target Price аналитиков 115$, при цене акции в 92.5$, аналитики видят небольшой апсайд.

Риски:

🔴 Из рисков можно отметить конкуренцию, влияние пандемии и проблемы в сегменте лазеров, также очень большая доля продаж приходится на одного клиента (Apple).

🚩В целом компания выглядит недорогой с учетом своих темпов роста. С долгами проблем нет. Сегмент лазеров может показать восстановление, а оптика будет скорее всего показывать умеренный рост. Бумага может быть интересна к приобретению. В своем портфеле бумаги не имею, еще не проводил глубокий анализ.

#LITE

Компания имеет широкое региональное присутствие в Северной и Южной Америке, Азиатско-Тихоокеанском регионе, Европе, на Ближнем Востоке и в Африке.

Lumentum Holdings работает в двух сегментах: оптическая связь (OpComms) и коммерческие лазеры (Lasers).

🔺Акции Lumentum выросли более чем на 20% за последние 12 месяцев, так как стабильный спрос на ее оптические чипы, особенно со стороны ее главного покупателя, Apple, компенсировал вялые продажи коммерческих лазеров.

Подразделение оптических коммуникаций Lumentum, которое продает оптические чипы и чипы 3D-зондирования, принесло 90% выручки в 2020 финансовом году, который закончился в июне прошлого года. Остальные 10% приходятся на коммерческое лазерное подразделение. На долю Apple, которая покупает чипы 3D-зондирования у Lumentum, пришлось 26% ее общих продаж.

Выручка Lumentum выросла на 7% в 2020 финансовом году, но это был самый медленный рост за четыре года. Выручка от оптической связи выросла на 11%, но выручка от лазерной связи упала на 16%, поскольку производители закрылись во время пандемии. Спрос на его волоконные лазеры, который и без того был низким до кризиса, оставался вялым.

📈 Несмотря на эти проблемы, Lumentum все же увеличила скорректированную прибыль на 28% за счет сокращения расходов и продажи оптических чипов с более высокой маржой.

В первом полугодии 2021 финансового года выручка Lumentum выросла на 3% по сравнению с аналогичным периодом прошлого года. Выручка от оптической связи выросла на 6%, но выручка от лазерной техники снизилась еще на 35%. Тем не менее, его скорректированная прибыль увеличилась на 27%, поскольку валовая и операционная маржа продолжали расти из года в год.

Lumentum ожидает, что в третьем квартале ее выручка вырастет на 6–9% в годовом исчислении, поскольку растет спрос на новые центры обработки данных и мобильные микросхемы, а продажи лазеров последовательно улучшаются. Рост продаж iPhone 12 от Apple, первого семейства устройств 5G , также должен быть сильным попутным фактором.

📋 Аналитики ожидают, что выручка Lumentum вырастет на 6% и 19% соответственно за полный год. Но в 2022 финансовом году они ожидают, что ее выручка и прибыль вырастут на 12% и 19% соответственно, поскольку отстающий сегмент лазерной техники, наконец, догонит сегмент оптической связи.

Lumentum ранее заявляла о намерениях приобретения конкурента Coherent за 5,7 млрд долларов, но недавно стало известно, что Coherent сочли предложение компании II-VI более интересным.

💸 Денежные потоки:

🟢 Выручка последние 5 лет росла темпами по 15% в год. Пандемия сильно замедлила рост компании в последний год, но это может быть временным явлением.

🟢 EPS также растет темпами около 20% в год последние 3 года

Долговая нагрузка:

🟢 Компания имеет отрицательный чистый долг и высокие коэффициенты ликвидности. Закредитованность также низкая

Эффективность:

🔵 ROA = 5.7%, рентабельность невысокая, но выше среднего по отрасли.

🟢 LITE имеет неплохую операционную маржинальность в 17.28%, что выше отрасли

Оценка:

🔵 Текущее P/E по скорректированной чистой прибыли около 17, Forward P/E = 14.4. Компания недорогая, оценка выглядит справедливой.

🟢 Текущий Target Price аналитиков 115$, при цене акции в 92.5$, аналитики видят небольшой апсайд.

Риски:

🔴 Из рисков можно отметить конкуренцию, влияние пандемии и проблемы в сегменте лазеров, также очень большая доля продаж приходится на одного клиента (Apple).

🚩В целом компания выглядит недорогой с учетом своих темпов роста. С долгами проблем нет. Сегмент лазеров может показать восстановление, а оптика будет скорее всего показывать умеренный рост. Бумага может быть интересна к приобретению. В своем портфеле бумаги не имею, еще не проводил глубокий анализ.

#LITE

{kind=link}

☀️ Солнечная энергетика, а именно PV панели - одно из самых перспективных направлений в зеленой энергетике. Но их эффективное применение невозможно без продукции компаний SolarEdge (SEDG) и Enphase Energy (ENPH), которые являются лидерами на рынке микроинверторов и оптимизаторов.

SolarEdge за последние 10 лет зарекомендовал себя как лидер на рынке оптимизированных инверторных решений для жилых, коммерческих и небольших коммунальных предприятий. Эти решения помогают панелям генерировать больше энергии, что в конечном итоге снижает затраты и увеличивает окупаемость инвестиций.

🌐 Компания SolarEdge базируется в Израиле и начала свою деятельность на европейском рынке. Сегодня компания работает по всему миру. В 2020 году 42,9% выручки пришло из Европы, 42% из США и 15,1% из других стран. В настоящее время компания является ведущим игроком на рынке США.

Enphase также один из лидеров в области инверторов, компания также разрабатывает и производит программные решения для бытовой энергетики, которые охватывают солнечную генерацию, домашнее хранение энергии, а также мониторинг и управление через Интернет.

❇️ В совокупности, на две эти компании приходится 80% рынка.

Обе акции очень дорогие, стоит ли к ним присмотреться сейчас?

Обзор SolarEdge (SEDG) и Enphase Energy (ENPH) уже ждет вас на Patreon, ссылка 👉🏻 здесь 👈🏻

#SEDG #ENPH #ВИЭ #Patreon

SolarEdge за последние 10 лет зарекомендовал себя как лидер на рынке оптимизированных инверторных решений для жилых, коммерческих и небольших коммунальных предприятий. Эти решения помогают панелям генерировать больше энергии, что в конечном итоге снижает затраты и увеличивает окупаемость инвестиций.

🌐 Компания SolarEdge базируется в Израиле и начала свою деятельность на европейском рынке. Сегодня компания работает по всему миру. В 2020 году 42,9% выручки пришло из Европы, 42% из США и 15,1% из других стран. В настоящее время компания является ведущим игроком на рынке США.

Enphase также один из лидеров в области инверторов, компания также разрабатывает и производит программные решения для бытовой энергетики, которые охватывают солнечную генерацию, домашнее хранение энергии, а также мониторинг и управление через Интернет.

❇️ В совокупности, на две эти компании приходится 80% рынка.

Обе акции очень дорогие, стоит ли к ним присмотреться сейчас?

Обзор SolarEdge (SEDG) и Enphase Energy (ENPH) уже ждет вас на Patreon, ссылка 👉🏻 здесь 👈🏻

#SEDG #ENPH #ВИЭ #Patreon

🇺🇸 Кто отчитается в США на следующей неделе

🔹Во вторник до открытия торгов отчитается компания Paychex (PAYX) - американский поставщик услуг по аутсорсингу HR, заработной платы и льгот для малого и среднего бизнеса. Paychex имеет более 100 офисов, обслуживающих около 670 000 клиентов по заработной плате в США и Европе. Имею ее в своем портфеле, неплохой бизнес, правда покупал по 60$.

🔹В среду также увидим отчет Lamb Weston Holdings, Inc. (LW), это американская пищевая компания, которая является одним из крупнейших в мире производителей и переработчиков замороженного картофеля фри и других продуктов из замороженного картофеля. LW работает в четырех сегментах: глобальный, общепит, розничная торговля и прочее. Такая пенсионерская и спокойная история про продукты питания.

🔹В четверг также отчитается производитель упакованных пищевых продуктов Conagra Brands (CAG). Conagra производит и продает продукты под различными торговыми марками, которые доступны в супермаркетах, ресторанах и предприятиях общественного питания.

🔹Также в четверг увидим отчет Constellation Brands (STZ), который является американским производителем и продавцом пива , вина и крепких спиртных напитков. Constellation - крупнейшая компания по импорту пива в США, измеряемая по продажам, и занимает третье место на рынке (7,4 процента) среди всех основных поставщиков пива. Он также инвестирует в каннабис в медицинских и рекреационных целях.

🔹В пятницу отчитается JinkoSolar Holding Co., Ltd. (JKS) - китайский производитель солнечных панелей, один из самых крупных в мире. JinkoSolar распространяет свои солнечные продукты и продает их коммунальным, коммерческим и жилым клиентам в Китае, США, Японии, Германии, Великобритании, Чили, Южной Африке, Индии, Мексике, Бразилии и других регионах. JinkoSolar построила вертикально интегрированную цепочку создания стоимости солнечной продукции.

Кстати, все компании, кроме JKS, можно назвать стоимостными.

#отчеты

🔹Во вторник до открытия торгов отчитается компания Paychex (PAYX) - американский поставщик услуг по аутсорсингу HR, заработной платы и льгот для малого и среднего бизнеса. Paychex имеет более 100 офисов, обслуживающих около 670 000 клиентов по заработной плате в США и Европе. Имею ее в своем портфеле, неплохой бизнес, правда покупал по 60$.

🔹В среду также увидим отчет Lamb Weston Holdings, Inc. (LW), это американская пищевая компания, которая является одним из крупнейших в мире производителей и переработчиков замороженного картофеля фри и других продуктов из замороженного картофеля. LW работает в четырех сегментах: глобальный, общепит, розничная торговля и прочее. Такая пенсионерская и спокойная история про продукты питания.

🔹В четверг также отчитается производитель упакованных пищевых продуктов Conagra Brands (CAG). Conagra производит и продает продукты под различными торговыми марками, которые доступны в супермаркетах, ресторанах и предприятиях общественного питания.

🔹Также в четверг увидим отчет Constellation Brands (STZ), который является американским производителем и продавцом пива , вина и крепких спиртных напитков. Constellation - крупнейшая компания по импорту пива в США, измеряемая по продажам, и занимает третье место на рынке (7,4 процента) среди всех основных поставщиков пива. Он также инвестирует в каннабис в медицинских и рекреационных целях.

🔹В пятницу отчитается JinkoSolar Holding Co., Ltd. (JKS) - китайский производитель солнечных панелей, один из самых крупных в мире. JinkoSolar распространяет свои солнечные продукты и продает их коммунальным, коммерческим и жилым клиентам в Китае, США, Японии, Германии, Великобритании, Чили, Южной Африке, Индии, Мексике, Бразилии и других регионах. JinkoSolar построила вертикально интегрированную цепочку создания стоимости солнечной продукции.

Кстати, все компании, кроме JKS, можно назвать стоимостными.

#отчеты

{kind=link}

💸 Дивидендные новости

🏢 Группа ПИК определилась с финальными дивидендами за 2020

💰22,51 руб. на одну акцию рекомендовал выплатить совет директоров Группы ПИК в качестве дивидендов за 2020 г.

📆 В качестве даты закрытия реестра для получения дивидендов собранию акционеров рекомендовано утвердить 17 мая 2021 г.

Текущая дивидендная доходность может составить около 2,5%

🖥 М.Видео объявило дивиденды за 2020

💰 38 руб. на одну акцию рекомендовал выплатить совет директоров М.Видео в качестве дивидендов за 2020 г.

📆 В качестве даты закрытия реестра для получения дивидендов собранию акционеров рекомендовано утвердить 18 мая 2021 г.

По итогам 2019 г. М.Видео выплатила своим акционерам 63,37 руб. на акцию, значительно больше.

Текущая дивидендная доходность может составить около 5,2%

🛢 Сургутнефтегаз отчитался за 2020, теперь можно и дивиденды посчитать

💹 Чистая прибыль в 2020 г. составила 729,6 млрд руб. (рост в 6,9 раза г/г). Сильный рост прибыли по итогам года связан с позитивными валютными переоценками на фоне ослабления курса USD/RUB.

Согласно уставу, на дивиденды по привилегированным акциям направляется 10% от чистой прибыли по РСБУ, разделенной на количество акций, составляющих 25% от уставного капитала, то есть — 7,09%. Исходя из этого дивиденды на «преф» по итогам 2020 г. могут составить 6,72 руб. на бумагу. Дивидендная доходность текущей цене может составить около 15.6% на акцию

🎞 Кстати, сегодня вечером на YouTube канале выйдет выпуск с ТОП-10 российских дивидендных акций на 2021 год.

#дивиденды #PIKK #MVID #SNGS_p

🏢 Группа ПИК определилась с финальными дивидендами за 2020

💰22,51 руб. на одну акцию рекомендовал выплатить совет директоров Группы ПИК в качестве дивидендов за 2020 г.

📆 В качестве даты закрытия реестра для получения дивидендов собранию акционеров рекомендовано утвердить 17 мая 2021 г.

Текущая дивидендная доходность может составить около 2,5%

🖥 М.Видео объявило дивиденды за 2020

💰 38 руб. на одну акцию рекомендовал выплатить совет директоров М.Видео в качестве дивидендов за 2020 г.

📆 В качестве даты закрытия реестра для получения дивидендов собранию акционеров рекомендовано утвердить 18 мая 2021 г.

По итогам 2019 г. М.Видео выплатила своим акционерам 63,37 руб. на акцию, значительно больше.

Текущая дивидендная доходность может составить около 5,2%

🛢 Сургутнефтегаз отчитался за 2020, теперь можно и дивиденды посчитать

💹 Чистая прибыль в 2020 г. составила 729,6 млрд руб. (рост в 6,9 раза г/г). Сильный рост прибыли по итогам года связан с позитивными валютными переоценками на фоне ослабления курса USD/RUB.

Согласно уставу, на дивиденды по привилегированным акциям направляется 10% от чистой прибыли по РСБУ, разделенной на количество акций, составляющих 25% от уставного капитала, то есть — 7,09%. Исходя из этого дивиденды на «преф» по итогам 2020 г. могут составить 6,72 руб. на бумагу. Дивидендная доходность текущей цене может составить около 15.6% на акцию

🎞 Кстати, сегодня вечером на YouTube канале выйдет выпуск с ТОП-10 российских дивидендных акций на 2021 год.

#дивиденды #PIKK #MVID #SNGS_p

📺 Стриминговые сервисы и лояльность пользователей.

Рынок потокового ТВ сейчас оценивается в 50 млрд. $, аналитики ожидают, что рынок сохранит темпы роста CAGR около 21% в период с 2021 по 2028 год. 🎂 А участники рынка будут делить этот пирог и каждый постарается урвать свой кусок. Важным показателем здесь является лояльность подписчиков. Также здесь затронем и традиционное кабельное/спутниковое ТВ.

В 2017 году ситуация была на стороне Netflix, рейтинг лояльности был следующий:

🔹Netflix - 80%

🔹DirectTV - 41.2%

🔹 Hulu - 36.8%

🔹 HBO Now - 28.5%

Netflix почти по всем показателям был абсолютным лидером. Но сейчас многое начинает меняться.

🏰 Disney Plus существует всего 16 месяцев и показывает очень сильные темпы роста , и теперь он конкурирует с Netflix с точки зрения лояльности клиентов.

Согласно данным Hub, 77% потребителей в США, которые стали использовать потоковые сервисы во время пандемии COVID-19, определенно сохранят подписку на Disney Plus, и только 7% заявили, что они определенно откажутся от него.

Это сопоставимо с Netflix, чей показатель «определенно сохраню подписку» составляет 73%, но только 4% говорят, что они определенно откажутся от Netflix.

А за этими двумя сервисами по шкале лояльности стоят Amazon Prime Video (NASDAQ: AMZN ) и Hulu ( DIS ).

Между тем, у Discovery Plus (NASDAQ: DISCA ) 66% потребителей говорят, что они определенно сохранят его, в то время как HBO Max (NYSE: T ) результаты говорят, что 63% подписчиков «определенно сохранят» подписку. Тем не менее, у этих сервисов также более высокие показатели «определенного отказа»: 14% и 17% соответственно.

Если посмотреть на более широкие цифры, то в целом телевизионная подгруппа, которая, скорее всего, попала в категорию «выпавших», это традиционное платное телевидение (кабельное, спутниковое или телекоммуникационное).

Кстати, есть на этом рынке и ROKU, который работает совсем по другой модели.

🚩Можно сделать вывод, что определенно кабельное и спутниковое ТВ уходят в прошлое, такие компании не будут расти. А лидерами в стриминговом ТВ пока будут Netflix и Disney+. Хотя Amazon и HBO Max от AT&T тоже имеют сильные позиции. Конкуренция в отрасли точно будет. При этом, у большинства игроков, Disney, AT&T, Amazon, ТВ является лишь частью бизнеса.

#NFLX #DIS #AMZN #T #DISCA

Рынок потокового ТВ сейчас оценивается в 50 млрд. $, аналитики ожидают, что рынок сохранит темпы роста CAGR около 21% в период с 2021 по 2028 год. 🎂 А участники рынка будут делить этот пирог и каждый постарается урвать свой кусок. Важным показателем здесь является лояльность подписчиков. Также здесь затронем и традиционное кабельное/спутниковое ТВ.

В 2017 году ситуация была на стороне Netflix, рейтинг лояльности был следующий:

🔹Netflix - 80%

🔹DirectTV - 41.2%

🔹 Hulu - 36.8%

🔹 HBO Now - 28.5%

Netflix почти по всем показателям был абсолютным лидером. Но сейчас многое начинает меняться.

🏰 Disney Plus существует всего 16 месяцев и показывает очень сильные темпы роста , и теперь он конкурирует с Netflix с точки зрения лояльности клиентов.

Согласно данным Hub, 77% потребителей в США, которые стали использовать потоковые сервисы во время пандемии COVID-19, определенно сохранят подписку на Disney Plus, и только 7% заявили, что они определенно откажутся от него.

Это сопоставимо с Netflix, чей показатель «определенно сохраню подписку» составляет 73%, но только 4% говорят, что они определенно откажутся от Netflix.

А за этими двумя сервисами по шкале лояльности стоят Amazon Prime Video (NASDAQ: AMZN ) и Hulu ( DIS ).

Между тем, у Discovery Plus (NASDAQ: DISCA ) 66% потребителей говорят, что они определенно сохранят его, в то время как HBO Max (NYSE: T ) результаты говорят, что 63% подписчиков «определенно сохранят» подписку. Тем не менее, у этих сервисов также более высокие показатели «определенного отказа»: 14% и 17% соответственно.

Если посмотреть на более широкие цифры, то в целом телевизионная подгруппа, которая, скорее всего, попала в категорию «выпавших», это традиционное платное телевидение (кабельное, спутниковое или телекоммуникационное).

Кстати, есть на этом рынке и ROKU, который работает совсем по другой модели.

🚩Можно сделать вывод, что определенно кабельное и спутниковое ТВ уходят в прошлое, такие компании не будут расти. А лидерами в стриминговом ТВ пока будут Netflix и Disney+. Хотя Amazon и HBO Max от AT&T тоже имеют сильные позиции. Конкуренция в отрасли точно будет. При этом, у большинства игроков, Disney, AT&T, Amazon, ТВ является лишь частью бизнеса.

#NFLX #DIS #AMZN #T #DISCA

{kind=link}

💥 Вот и подоспело видео с ТОП-10 дивидендных акций на российском рынке в 2021 году.

💰Какие компании заплатят самые высокие дивиденды за 2020 год в текущем году? И в следующем году за 2021 год?

Разбираем дивидендных лидеров российского рынка в этом видео.

Ролик уже доступен всем на YouTube, приятного просмотра.

#дивиденды #youtube

💰Какие компании заплатят самые высокие дивиденды за 2020 год в текущем году? И в следующем году за 2021 год?

Разбираем дивидендных лидеров российского рынка в этом видео.

Ролик уже доступен всем на YouTube, приятного просмотра.

#дивиденды #youtube

YouTube

Российские дивидендные акции 2021, ТОП-10 лучших дивидендных акций РФ.

🟢 Ссылка на приложение DivPlan: https://divplan.onelink.me/1emJ/f0fb0377

🟢 Ссылка на сайт DivPlan: https://divplan.ru/

========================================================

Какие российские компании заплатят высокие дивиденды в 2021 году? В этом ролике…

🟢 Ссылка на сайт DivPlan: https://divplan.ru/

========================================================

Какие российские компании заплатят высокие дивиденды в 2021 году? В этом ролике…

Всем привет! Делюсь с вами важной информацией по налогам.

⚠️ Как вы знаете, если вы получаете любые дивиденды от иностранных компаний или имеете счета в зарубежных брокерах,

необходимо подать декларацию за 2020 год в налоговую до 30 апреля 2021 г.

Это дело, в принципе, не сложное, если разобраться что и как считается. Но вот при большом количестве бумаг и див. выплат или же при большом количестве сделок, это превращается в огромную рутинную работу, каждую операцию в рубли по курсу ЦБ.. такое себе занятие 😝 И если большого количества сделок у меня нет, хоть это радует, зато бумаг много, а значит и див. выплат и все расчеты и заполнения занимают очень много времени.

☝🏻Поэтому, для всех желающих свое время занять чем-то более полезным или приятным, могу посоветовать вот что.

Обратиться к людям, которые занимаются этим профессионально. Почему я их рекомендую?

Потому что я сам с ними поработал в этом году. Все посчитали за один день (обычно я сам трачу на это целые выходные), причем абсолютно точно и без ошибок, я сверил со своими расчетами.

📝 За последний год коллеги подали более 300 деклараций для инвесторов. В этом году они сделали уже более 150 деклараций для своих клиентов.

🔐 Так что они могут сделать отчет и для вас. Делается полностью под ключ.

Вы получаете следующие документы:

1. Полностью готовый расчет в рублях

2. Пояснительная записка для инспектора в налоговую

3. И остальные необходимые документы.

4. Инструкцию для самостоятельной подачи (При желании подадут за вас)

Бухгалтера имеют огромный опыт. Штат бухгалтеров более 10 человек.

Работает крупная бухгалтерская фирма, обслуживающая крупный миллиардный холдинг в Санкт-Петербурге.

🇺🇸 Они имеют большой опыт работы с Interactive Brokers, помогут вам в составлении отчета по налогам. ( Если у вас несколько зарубежных брокеров, сделают по всем, во всяком случае, мне сделали по всем, вопросов не возникло)

💥Ребята сказали, что делают отчеты любой сложности, ЛЮБОЙ.

Мне сделали даже по американским инструментам срочного рынка!

Знаю, на рынке есть и другие компании, которые занимаются налоговыми отчетами, их много.

Но я не работал с ними и ничего не могу сказать. А здесь работал и был приятно удивлен. Да и цена оказалась ниже рыночной.

📩 Так что пишите, звоните, сделают отчет и для вас.

‼️И одна важная вещь! Как мне сказали, цены разные для своих клиентов и для людей со стороны.

И для вас есть скидка!

Если будете обращаться, напишите, что вы от Dmitry Matievskiy, тогда вам дадут специальную цену, как для их клиентов.

Если не напишите, то вам, наверное, выставят другой ценник и он будет немного выше. Поэтому, не забывайте написать "Я от Dmitry Matievskiy"

Ценник для вас со скидкой следующий:

Операции

1. До 100 сделок – 50$

2. От 100 до 1000 сделок – 100$

3. От 1000 до бесконечности (в течении 2020г, по 1 брокеру) – 200$

✅ Контакты:

WhatsApp / Viber / Telegram :

+7 (995) 911-94-01

Mail : [email protected]

P.S. Не считать рекламой, все мы понимаем, что любой отчет можно сделать самостоятельно, вопрос только во времени.

Если будете обращаться, то ребята готовы, согласовал, что размещу у себя информацию о них. Сказали, готовы взять любой объем работ.

⚠️ Как вы знаете, если вы получаете любые дивиденды от иностранных компаний или имеете счета в зарубежных брокерах,

необходимо подать декларацию за 2020 год в налоговую до 30 апреля 2021 г.

Это дело, в принципе, не сложное, если разобраться что и как считается. Но вот при большом количестве бумаг и див. выплат или же при большом количестве сделок, это превращается в огромную рутинную работу, каждую операцию в рубли по курсу ЦБ.. такое себе занятие 😝 И если большого количества сделок у меня нет, хоть это радует, зато бумаг много, а значит и див. выплат и все расчеты и заполнения занимают очень много времени.

☝🏻Поэтому, для всех желающих свое время занять чем-то более полезным или приятным, могу посоветовать вот что.

Обратиться к людям, которые занимаются этим профессионально. Почему я их рекомендую?

Потому что я сам с ними поработал в этом году. Все посчитали за один день (обычно я сам трачу на это целые выходные), причем абсолютно точно и без ошибок, я сверил со своими расчетами.

📝 За последний год коллеги подали более 300 деклараций для инвесторов. В этом году они сделали уже более 150 деклараций для своих клиентов.

🔐 Так что они могут сделать отчет и для вас. Делается полностью под ключ.

Вы получаете следующие документы:

1. Полностью готовый расчет в рублях

2. Пояснительная записка для инспектора в налоговую

3. И остальные необходимые документы.

4. Инструкцию для самостоятельной подачи (При желании подадут за вас)

Бухгалтера имеют огромный опыт. Штат бухгалтеров более 10 человек.

Работает крупная бухгалтерская фирма, обслуживающая крупный миллиардный холдинг в Санкт-Петербурге.

🇺🇸 Они имеют большой опыт работы с Interactive Brokers, помогут вам в составлении отчета по налогам. ( Если у вас несколько зарубежных брокеров, сделают по всем, во всяком случае, мне сделали по всем, вопросов не возникло)

💥Ребята сказали, что делают отчеты любой сложности, ЛЮБОЙ.

Мне сделали даже по американским инструментам срочного рынка!

Знаю, на рынке есть и другие компании, которые занимаются налоговыми отчетами, их много.

Но я не работал с ними и ничего не могу сказать. А здесь работал и был приятно удивлен. Да и цена оказалась ниже рыночной.

📩 Так что пишите, звоните, сделают отчет и для вас.

‼️И одна важная вещь! Как мне сказали, цены разные для своих клиентов и для людей со стороны.

И для вас есть скидка!

Если будете обращаться, напишите, что вы от Dmitry Matievskiy, тогда вам дадут специальную цену, как для их клиентов.

Если не напишите, то вам, наверное, выставят другой ценник и он будет немного выше. Поэтому, не забывайте написать "Я от Dmitry Matievskiy"

Ценник для вас со скидкой следующий:

Операции

1. До 100 сделок – 50$

2. От 100 до 1000 сделок – 100$

3. От 1000 до бесконечности (в течении 2020г, по 1 брокеру) – 200$

✅ Контакты:

WhatsApp / Viber / Telegram :

+7 (995) 911-94-01

Mail : [email protected]

P.S. Не считать рекламой, все мы понимаем, что любой отчет можно сделать самостоятельно, вопрос только во времени.

Если будете обращаться, то ребята готовы, согласовал, что размещу у себя информацию о них. Сказали, готовы взять любой объем работ.

🧬 Акции Illumina (ILMN) - лидера в области секвенирования ДНК вчера выросли на 8% за торговую сессию, после того как компания объявила о рекордных заказах и превосходных продажах для первый квартал 2021 года.

💵 Во вчерашнем объявлении о Illumina сообщила инвесторам, что ожидает сообщить о заказах на 1,4 миллиарда долларов, что на 28% больше, чем в прошлом году; выручка в первом квартале составила 1,1 миллиарда долларов, что на 26% больше, чем годом ранее. Компания также обновила прогноз выручки на год, согласно которому продажи вырастут на 25–28%.

🔬Продажи инструментов для секвенирования более чем удвоились в первом квартале, а продажи расходных материалов, используемых для запуска последовательностей генома на этих инструментах, выросли за квартал на 25%. Руководство заявило, что «большинство клиентов теперь снова заказывают расходные материалы на уровне активности до COVID или выше». В нем говорится, что основной бизнес «исключительно силен и опережает наши ожидания».

Все вышеперечисленное относится только к продажам - Illumina не особо много говорила о том, какую прибыль она рассчитывает получить от этих продаж, возможно, не зря. Многие аналитики прогнозируют снижение прибыли на 24% в годовом исчислении в первом квартале. Хотя эти же аналитики ожидали, что объем продаж вырастет всего на 10% в первом квартале, а теперь Illumina сообщила нам, что на самом деле этот показатель вырос более чем в два раза быстрее.

📆 Ну а данные о прибыли мы узнаем только когда Illumina выпустит свой отчет 27 апреля.

🚩Кстати, обзор Illumina давно делал на YouTube в этом видео.

Акции ILMN имею в портфеле, покупал достаточно давно, по цене около 350$. На мой взгляд, компания заслуживает внимания для долгосрочных инвесторов, хотя краткосрочно можем наблюдать сильную волатильность в бумаге.

#ILMN #Illumina

💵 Во вчерашнем объявлении о Illumina сообщила инвесторам, что ожидает сообщить о заказах на 1,4 миллиарда долларов, что на 28% больше, чем в прошлом году; выручка в первом квартале составила 1,1 миллиарда долларов, что на 26% больше, чем годом ранее. Компания также обновила прогноз выручки на год, согласно которому продажи вырастут на 25–28%.

🔬Продажи инструментов для секвенирования более чем удвоились в первом квартале, а продажи расходных материалов, используемых для запуска последовательностей генома на этих инструментах, выросли за квартал на 25%. Руководство заявило, что «большинство клиентов теперь снова заказывают расходные материалы на уровне активности до COVID или выше». В нем говорится, что основной бизнес «исключительно силен и опережает наши ожидания».

Все вышеперечисленное относится только к продажам - Illumina не особо много говорила о том, какую прибыль она рассчитывает получить от этих продаж, возможно, не зря. Многие аналитики прогнозируют снижение прибыли на 24% в годовом исчислении в первом квартале. Хотя эти же аналитики ожидали, что объем продаж вырастет всего на 10% в первом квартале, а теперь Illumina сообщила нам, что на самом деле этот показатель вырос более чем в два раза быстрее.

📆 Ну а данные о прибыли мы узнаем только когда Illumina выпустит свой отчет 27 апреля.

🚩Кстати, обзор Illumina давно делал на YouTube в этом видео.

Акции ILMN имею в портфеле, покупал достаточно давно, по цене около 350$. На мой взгляд, компания заслуживает внимания для долгосрочных инвесторов, хотя краткосрочно можем наблюдать сильную волатильность в бумаге.

#ILMN #Illumina

{kind=link}

⚡️Власти предложили перечислять в бюджет сверхдоходы от роста цен на металл

Власти ищут способы регулирования растущих цен на металл. Возможные варианты — субсидирование бюджетных строек за счет возросших налоговых отчислений металлургов и перечисление в бюджет сверхдоходов от продажи металлопродукции

Аналитики «Атон» напоминают, что цены на сталь в России зависят от экспортных котировок и любое их регулирование будет неэффективно. По их словам, отрасль цикличная, и высокие цены на сталь это краткосрочный тренд.

Так себе новость. Если ты много зарабатываешь, всегда найдется способ заставить поделиться.

#сталь

Власти ищут способы регулирования растущих цен на металл. Возможные варианты — субсидирование бюджетных строек за счет возросших налоговых отчислений металлургов и перечисление в бюджет сверхдоходов от продажи металлопродукции

Аналитики «Атон» напоминают, что цены на сталь в России зависят от экспортных котировок и любое их регулирование будет неэффективно. По их словам, отрасль цикличная, и высокие цены на сталь это краткосрочный тренд.

Так себе новость. Если ты много зарабатываешь, всегда найдется способ заставить поделиться.

#сталь

РБК

Власти предложили перечислять в бюджет сверхдоходы от роста цен на металл

Власти ищут способы регулирования растущих цен на металл. Возможные варианты — субсидирование бюджетных строек за счет возросших налоговых отчислений металлургов и перечисление в бюджет сверхдоходов о

🐟«Русская Аквакультура», крупнейшая российская компания в секторе товарного выращивания рыбы (аквакультуры), вчера выпустила отчет по МСФО за 2020 год

Реализация стратегии роста с целью производства 35 тыс. тонн к 2025 году

▫️Компания получила 2 новых рыбоводных участка (губа Питькова и Тюва Губа)

▫️Инвестиции в развитие превысили 1,8 млрд руб.

▫️Приобретен опцион на увеличение до 100% доли в перерабатывающем заводе (компании ООО «Три Ручья» и ООО «Мурманрыбпром»)

▫️Сильный задел на будущий рост: рекордное количество рыбы в воде и увеличение активов до 20 млрд руб.

Операционные показатели

▫️Небольшое снижение объема реализации за счет более позднего старта забоя в 2020 году из-за более холодных весны и лета. Забой был частично сдвинут на 2021 год, что отражено в росте стоимости биологических активов до рекордных значений

▫️Рост цен реализации в среднем на 4%, заключены прямые договоры поставки с ведущими сетями и переработчиками. Представлен новый бренд Inarctica для продукции Компании

▫️Динамика операционных и финансовых показателей год-к-году лучше большинства мировых аналогов

Развитие отношений с инвесторами

▫️Увеличение free-float с 8% до 14% по подсчетам Московской Биржи

▫️Рост ликвидности и существенное расширение акционерной базы (в 17 раз до более 11 тыс.)

▫️Принято решение о переходе на ежеквартальную отчетность в 2021 г.

▫️Выплачены первые за 10 лет дивиденды – 5 руб. на акцию по итогам 1 пол. 2020 г.

▫️Программа выкупа акций расширена до 600 млн руб.

Финансовая устойчивость

▫️Собственные средства выросли с 9,1 до 11,7 млрд руб. Доля собственных средств в активах составила 59%, что выше большинства мировых аналогов

▫️Соотношение чистый долг/скорр. EBITDA на комфортном уровне 1,81 несмотря на снижение EBITDA

▫️В марте 2021 г. успешно размещены трехлетние облигации объемом 3 млрд руб. и ставкой купона 9,5% годовых. Размещение было встречено высоким спросом и 55% было куплено российскими розничными инвесторами

💬 Илья Соснов, Генеральный директор ПАО «Русская Аквакультура», заявил:

«Беспрецедентный 2020 год показал важность устойчивости и эффективности бизнеса. Нам удалось обеспечить бесперебойную работу, не потеряв ни одного производственного дня. Несмотря на падение мирового рынка лосося на фоне пандемии и сложные климатические условия, мы продемонстрировали сильные операционные и финансовые результаты, а также укрепили фундамент для дальнейшего роста.

Благодаря планомерной реализации нашей стратегии, объемы зарыбления продолжают увеличиваться из года в год, и на конец 2020 года стоимость биологических активов достигла рекордного значения. Мы не останавливаемся на достигнутом и продолжаем инвестировать миллиарды рублей в развитие бизнеса. Благодаря покупке опциона на доведение доли в перерабатывающей фабрике до 100%, получению двух новых качественных рыбоводных участков и запуску нового бренда Inarctica мы стали ближе к нашей долгосрочной цели создания крупнейшего вертикально-интегрированного игрока в сегменте аквакультуры.

Компания рассчитывает продолжать выплачивать дивиденды в размере 30-50% от чистой прибыли при условии отсутствия реализации биологических рисков, успешного выполнения планов развития и устойчивого финансового состояния. Также мы будем рассматривать вопрос продолжения программы обратного выкупа акций.

В марте мы успешно разместили облигации на 3 млрд руб., значительно улучшив структуру и дюрацию нашего долгового портфеля. Высокий спрос и доверие инвесторов к выпуску подтверждают финансовую устойчивость и перспективы бизнеса».

Реализация стратегии роста с целью производства 35 тыс. тонн к 2025 году

▫️Компания получила 2 новых рыбоводных участка (губа Питькова и Тюва Губа)

▫️Инвестиции в развитие превысили 1,8 млрд руб.

▫️Приобретен опцион на увеличение до 100% доли в перерабатывающем заводе (компании ООО «Три Ручья» и ООО «Мурманрыбпром»)

▫️Сильный задел на будущий рост: рекордное количество рыбы в воде и увеличение активов до 20 млрд руб.

Операционные показатели

▫️Небольшое снижение объема реализации за счет более позднего старта забоя в 2020 году из-за более холодных весны и лета. Забой был частично сдвинут на 2021 год, что отражено в росте стоимости биологических активов до рекордных значений

▫️Рост цен реализации в среднем на 4%, заключены прямые договоры поставки с ведущими сетями и переработчиками. Представлен новый бренд Inarctica для продукции Компании

▫️Динамика операционных и финансовых показателей год-к-году лучше большинства мировых аналогов

Развитие отношений с инвесторами

▫️Увеличение free-float с 8% до 14% по подсчетам Московской Биржи

▫️Рост ликвидности и существенное расширение акционерной базы (в 17 раз до более 11 тыс.)

▫️Принято решение о переходе на ежеквартальную отчетность в 2021 г.

▫️Выплачены первые за 10 лет дивиденды – 5 руб. на акцию по итогам 1 пол. 2020 г.

▫️Программа выкупа акций расширена до 600 млн руб.

Финансовая устойчивость

▫️Собственные средства выросли с 9,1 до 11,7 млрд руб. Доля собственных средств в активах составила 59%, что выше большинства мировых аналогов

▫️Соотношение чистый долг/скорр. EBITDA на комфортном уровне 1,81 несмотря на снижение EBITDA

▫️В марте 2021 г. успешно размещены трехлетние облигации объемом 3 млрд руб. и ставкой купона 9,5% годовых. Размещение было встречено высоким спросом и 55% было куплено российскими розничными инвесторами

💬 Илья Соснов, Генеральный директор ПАО «Русская Аквакультура», заявил:

«Беспрецедентный 2020 год показал важность устойчивости и эффективности бизнеса. Нам удалось обеспечить бесперебойную работу, не потеряв ни одного производственного дня. Несмотря на падение мирового рынка лосося на фоне пандемии и сложные климатические условия, мы продемонстрировали сильные операционные и финансовые результаты, а также укрепили фундамент для дальнейшего роста.

Благодаря планомерной реализации нашей стратегии, объемы зарыбления продолжают увеличиваться из года в год, и на конец 2020 года стоимость биологических активов достигла рекордного значения. Мы не останавливаемся на достигнутом и продолжаем инвестировать миллиарды рублей в развитие бизнеса. Благодаря покупке опциона на доведение доли в перерабатывающей фабрике до 100%, получению двух новых качественных рыбоводных участков и запуску нового бренда Inarctica мы стали ближе к нашей долгосрочной цели создания крупнейшего вертикально-интегрированного игрока в сегменте аквакультуры.

Компания рассчитывает продолжать выплачивать дивиденды в размере 30-50% от чистой прибыли при условии отсутствия реализации биологических рисков, успешного выполнения планов развития и устойчивого финансового состояния. Также мы будем рассматривать вопрос продолжения программы обратного выкупа акций.

В марте мы успешно разместили облигации на 3 млрд руб., значительно улучшив структуру и дюрацию нашего долгового портфеля. Высокий спрос и доверие инвесторов к выпуску подтверждают финансовую устойчивость и перспективы бизнеса».

{kind=link}

🚩Отчет оцениваю умеренно-позитивно. Долгое время накапливал позицию в AQUA, полностью сформировать не успел, а ценник уже улетел наверх. Значительное событие — выплачены первые за 10 лет дивиденды – 5 руб. на акцию по итогам 1 пол. 2020 г. Еще хочу отметить, что программа выкупа акций расширена до 600 млн руб. Показатели на фоне кризиса нормальные, балансовая стоимость биологических активов значительно выросла. Группа расширяется. Риски, связанные с болезнями рыбы, падежом рыбы, безусловно, есть. Также из минусов, компания зависит от импорта кормов, оборудования и т.д. Имею в портфеле, но докупать уже хотелось бы дешевле.

#AQUA

#AQUA

InvestDimension pinned «Всем привет! Делюсь с вами важной информацией по налогам. ⚠️ Как вы знаете, если вы получаете любые дивиденды от иностранных компаний или имеете счета в зарубежных брокерах, необходимо подать декларацию за 2020 год в налоговую до 30 апреля 2021 г. Это дело…»

Мой Watch/BuyList или что буду покупать на падении рынка?

⁉️Многие подписчики на Patreon просили записать видео на тему того, какие акции я бы стал покупать на падении рынка, и вот сегодня я сделал для вас такое видео. Так что не пропустите его.

📉 Хоть я и не считаю, что есть какие-то серьезные поводы для краха фондовых рынков в 2021 году, но волатильность еще может быть высокой, даже если брать не рынок в целом, а отдельные бумаги. В этом ролике я буду говорить только об акциях США, Европы, Азии, Океании, все кроме акций РФ.

😵 Видео получалось очень длинное, на час. И целый час я иду по всему рынку и показываю какие бумаги я хотел бы купить, какие находятся в моем бай-листе, какие находятся в вотч-листе, за какими я просто слежу. По некоторым бумагам также делюсь своими планами и по каким ценам они для меня интересны. Удалось пройтись по всему, от самых топовых акций США, до Канады, Австралии и Китая. И должен отметить, это мое субъективное мнение по бумагам, исходя из моей стратегии, конфигурации портфеля, понимания тех или иных компаний. Но в этом видео я его изложил полностью. Уверен, вы не будете воспринимать его как рекомендацию, но, надеюсь, найдете что-то интересное для себя. Приятного просмотра!

⭐️ Видео доступно всем подписчикам Patreon

🔎 А пока делаю для вас обзоры Baidu и Amazon, за которые вы проголосовали на Телеграме.

🔻Ссылка на ролик ниже🔻

#Patreon

⁉️Многие подписчики на Patreon просили записать видео на тему того, какие акции я бы стал покупать на падении рынка, и вот сегодня я сделал для вас такое видео. Так что не пропустите его.

📉 Хоть я и не считаю, что есть какие-то серьезные поводы для краха фондовых рынков в 2021 году, но волатильность еще может быть высокой, даже если брать не рынок в целом, а отдельные бумаги. В этом ролике я буду говорить только об акциях США, Европы, Азии, Океании, все кроме акций РФ.

😵 Видео получалось очень длинное, на час. И целый час я иду по всему рынку и показываю какие бумаги я хотел бы купить, какие находятся в моем бай-листе, какие находятся в вотч-листе, за какими я просто слежу. По некоторым бумагам также делюсь своими планами и по каким ценам они для меня интересны. Удалось пройтись по всему, от самых топовых акций США, до Канады, Австралии и Китая. И должен отметить, это мое субъективное мнение по бумагам, исходя из моей стратегии, конфигурации портфеля, понимания тех или иных компаний. Но в этом видео я его изложил полностью. Уверен, вы не будете воспринимать его как рекомендацию, но, надеюсь, найдете что-то интересное для себя. Приятного просмотра!

⭐️ Видео доступно всем подписчикам Patreon

🔎 А пока делаю для вас обзоры Baidu и Amazon, за которые вы проголосовали на Телеграме.

🔻Ссылка на ролик ниже🔻

#Patreon

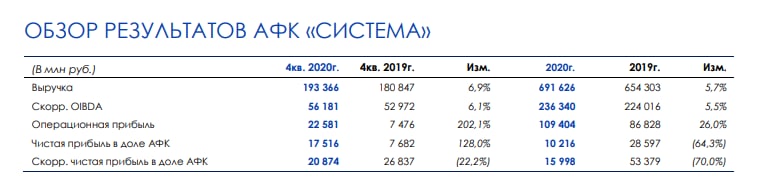

АФК Система опубликовала отчет за 2020 год

Результаты за 4 квартал:

🔹Выручка выросла до 193,4 млрд руб. (+6,9% г/г)

🔹Скорректированная EBITDA также прибавила 56,2 млрд руб. (+6,1% г/г)

🔹Рентабельность OIBDA: 29,1% (-0,2 п.п. г/г)

🔹Скорректированная чистая прибыль в доле АФК Система: 20,9 млрд руб. (-22% г/г)

Результаты за 2020 год:

🔹Выручка выросла до 691,6 млрд руб. (+5,7% г/г)

🔹Скорректированная EBITDA также прибавила 236,3 млрд руб. (+5,5% г/г)

💬 В 2020 году консолидированная выручка АФК «Система»

увеличилась на 5,7% год-к-году до 691,6 млрд руб. за счет

роста выручки ключевых активов:

✅ МТС – благодаря повышению как мобильной сервисной выручки, так и

сильной динамике в новых сегментах бизнеса (Финтех, Медиа и B2B Digital & Cloud);

✅ Segezha Group – за счет увеличения выручки на фоне увеличения объемов

реализации бумажной упаковки и пиломатериалов и

роста цен на фанеру и пиломатериалы;

✅ Агрохолдинга «СТЕПЬ» – благодаря увеличению выручки во всех ключевых

сегментах;

✅ Медси – за счет роста среднего чека в связи с

оказанием услуг по диагностике и лечению COVID-19, а

также расширением амбулаторной сети в Москве и

покупкой клиник в Ижевске

🔻В 2020 году скорректированная чистая прибыль снизилась

на 70,0% год-к-году и составила 16,0 млрд руб. На динамику

показателя год-к-году повлияли результаты продажи 100%

акций «Лидер Инвеста» и его деконсолидации, публичного

размещения 18,3% акций «Детского мира»,

деконсолидации и дальнейшей реклассификации

оставшегося пакета (33,4%) как инвестиции в

ассоциированную компанию в 2019 году.

Чистый долг корпоративного центра вырос на 10,7% кв/кв на фоне привлечения дополнительного финансирования и увеличения инвестиций, в том числе в приобретение Группы Электрозавод. Чистый долг корпоративного центра на конец 2020 г. составил 183,7 млрд руб., что соответствует уровню на конец 2019 г.

🚩Отчет вышел нейтрально-позитивный, Сегежа и Медси показывают хорошие результаты, особенно порадовал фармацевтический бизнес. Также стоит помнить о планах вывода на IPO Segezha Group. Держу компанию в портфеле, покупал еще по 12-13 р. за акцию, сейчас дисконта в цене не вижу, пока позицию не наращиваю.

#AFKS

Результаты за 4 квартал:

🔹Выручка выросла до 193,4 млрд руб. (+6,9% г/г)

🔹Скорректированная EBITDA также прибавила 56,2 млрд руб. (+6,1% г/г)

🔹Рентабельность OIBDA: 29,1% (-0,2 п.п. г/г)

🔹Скорректированная чистая прибыль в доле АФК Система: 20,9 млрд руб. (-22% г/г)

Результаты за 2020 год:

🔹Выручка выросла до 691,6 млрд руб. (+5,7% г/г)

🔹Скорректированная EBITDA также прибавила 236,3 млрд руб. (+5,5% г/г)

💬 В 2020 году консолидированная выручка АФК «Система»

увеличилась на 5,7% год-к-году до 691,6 млрд руб. за счет

роста выручки ключевых активов:

✅ МТС – благодаря повышению как мобильной сервисной выручки, так и

сильной динамике в новых сегментах бизнеса (Финтех, Медиа и B2B Digital & Cloud);

✅ Segezha Group – за счет увеличения выручки на фоне увеличения объемов

реализации бумажной упаковки и пиломатериалов и

роста цен на фанеру и пиломатериалы;

✅ Агрохолдинга «СТЕПЬ» – благодаря увеличению выручки во всех ключевых

сегментах;

✅ Медси – за счет роста среднего чека в связи с

оказанием услуг по диагностике и лечению COVID-19, а

также расширением амбулаторной сети в Москве и

покупкой клиник в Ижевске

🔻В 2020 году скорректированная чистая прибыль снизилась

на 70,0% год-к-году и составила 16,0 млрд руб. На динамику

показателя год-к-году повлияли результаты продажи 100%

акций «Лидер Инвеста» и его деконсолидации, публичного

размещения 18,3% акций «Детского мира»,

деконсолидации и дальнейшей реклассификации

оставшегося пакета (33,4%) как инвестиции в

ассоциированную компанию в 2019 году.

Чистый долг корпоративного центра вырос на 10,7% кв/кв на фоне привлечения дополнительного финансирования и увеличения инвестиций, в том числе в приобретение Группы Электрозавод. Чистый долг корпоративного центра на конец 2020 г. составил 183,7 млрд руб., что соответствует уровню на конец 2019 г.

🚩Отчет вышел нейтрально-позитивный, Сегежа и Медси показывают хорошие результаты, особенно порадовал фармацевтический бизнес. Также стоит помнить о планах вывода на IPO Segezha Group. Держу компанию в портфеле, покупал еще по 12-13 р. за акцию, сейчас дисконта в цене не вижу, пока позицию не наращиваю.

#AFKS

{kind=link}

Похоже, у производителей полупроводников еще будет работа

🍏 Apple была вынуждена отложить выпуск некоторых ноутбуков MacBook и планшетов iPad из-за дефицита компонентов. Об этом сообщает Nikkei Asia со ссылкой на информированные источники.

По их словам, проблемы с производством MacBook связаны с глобальной нехваткой чипов. От дефицита полупроводников уже несколько месяцев страдают автомобилестроители. О том, что вскоре он может сказаться и на производстве мобильной техники ранее предупреждала Samsung.

#Apple

🍏 Apple была вынуждена отложить выпуск некоторых ноутбуков MacBook и планшетов iPad из-за дефицита компонентов. Об этом сообщает Nikkei Asia со ссылкой на информированные источники.

По их словам, проблемы с производством MacBook связаны с глобальной нехваткой чипов. От дефицита полупроводников уже несколько месяцев страдают автомобилестроители. О том, что вскоре он может сказаться и на производстве мобильной техники ранее предупреждала Samsung.

#Apple

Forbes.ru

Apple отложила выпуск MacBook и iPad из-за нехватки чипов и дисплеев

Apple столкнулась с проблемами при производстве MacBook и iPad. По данным Nikkei, из-за нехватки чипов и дисплеев компания была вынуждена отложить выпуск гаджетов. Производство iPhone дефицит компонентов пока не затронул

⚡️Энергоблок №3 филиала «Березовская ГРЭС» ПАО «Юнипро» готов к промышленной эксплуатации

🛠 Таким образом ПАО «Юнипро» завершило ремонтно-восстановительные работы на энергоблоке №3 Березовской ГРЭС после пожара, произошедшего в 2016 году.

Новость была ожидаемой, однако ранее сроки запуска энергоблока неоднократно откладывались, поэтому новость может вызвать у участников торгов позитивный отклик.

❓Почему это важно? Благодаря вводу блока в эксплуатацию компания начнет получать повышенные платежи в рамках программы ДПМ. И это крайне важно для финансовых результатов и для увеличения дивидендов!

💸 Ждем дивиденды в 0,317 руб. на акцию, доходность около 11% годовых.

Недавно говорил о Юнипро в выпуске ТОП-10 российских дивидендных акций, 👉🏻 ссылка на ролик здесь👈🏻.

А отдельный разбор Юнипро 👉🏻 вот тут 👈🏻.

#UPRO #Юнипро

🛠 Таким образом ПАО «Юнипро» завершило ремонтно-восстановительные работы на энергоблоке №3 Березовской ГРЭС после пожара, произошедшего в 2016 году.

Новость была ожидаемой, однако ранее сроки запуска энергоблока неоднократно откладывались, поэтому новость может вызвать у участников торгов позитивный отклик.

❓Почему это важно? Благодаря вводу блока в эксплуатацию компания начнет получать повышенные платежи в рамках программы ДПМ. И это крайне важно для финансовых результатов и для увеличения дивидендов!

💸 Ждем дивиденды в 0,317 руб. на акцию, доходность около 11% годовых.

Недавно говорил о Юнипро в выпуске ТОП-10 российских дивидендных акций, 👉🏻 ссылка на ролик здесь👈🏻.

А отдельный разбор Юнипро 👉🏻 вот тут 👈🏻.

#UPRO #Юнипро

💬 Что вчера сказал глава ФРС Джером Пауэлл в ходе выступления на онлайн-мероприятии в рамках весенних встреч Международного валютного фонда (МВФ):

🔸 Экономическая активность в мире не сможет полностью восстановиться до тех пор, пока распространение коронавируса не будет повсеместно взято под контроль. Случаи заболевания в США растут, американцы должны получить вакцину.

🔸Пауэлл отметил, что восстановление экономики США после кризиса, вызванного пандемией коронавируса, остается неполным и неравномерным. Он призвал людей вакцинироваться и продолжать придерживаться социального дистанцирования, добавив, что новые волны заболеваемости замедлят восстановление экономики США, хотя их последствия, вероятно, будут менее значительными, чем это было в начале пандемии.

🔸Федрезерв должен увидеть "реальный прогресс" в движении экономики к поставленным целям, прежде чем начать сокращать действующую программу выкупа активов.

🔸"Есть ряд факторов, которые, вместе взятые, поддерживают улучшение перспектив американской экономики, в том числе, ускорения темпов роста ВВП и занятости", - сказал он, добавив, что вакцинация в США "движется быстро и позволит полностью открыть американскую экономику в очень скором времени".

🔸По итогам заседания, прошедшего 16-17 марта, американский ЦБ пообещал, что продолжит ежемесячно выкупать активы на сумму $120 млрд. Пауэлл в своем выступлении в четверг подчеркнул, что уверенно смотрит в будущее.

🚩Что же, нам очередной раз сказали, что будут поддерживать экономику, сказали, что открытие экономики может привести к кратковременному росту цен, но это будет краткосрочным явлением и не приведет к инфляции. Так что все хорошо, рынки растут, всех успокоили. По прежнему, краха в этом году ждать не на чем. Но определенные триггеры вполне могут вызвать коррекции, что нормально для рынка.

#ФРС

🔸 Экономическая активность в мире не сможет полностью восстановиться до тех пор, пока распространение коронавируса не будет повсеместно взято под контроль. Случаи заболевания в США растут, американцы должны получить вакцину.

🔸Пауэлл отметил, что восстановление экономики США после кризиса, вызванного пандемией коронавируса, остается неполным и неравномерным. Он призвал людей вакцинироваться и продолжать придерживаться социального дистанцирования, добавив, что новые волны заболеваемости замедлят восстановление экономики США, хотя их последствия, вероятно, будут менее значительными, чем это было в начале пандемии.

🔸Федрезерв должен увидеть "реальный прогресс" в движении экономики к поставленным целям, прежде чем начать сокращать действующую программу выкупа активов.

🔸"Есть ряд факторов, которые, вместе взятые, поддерживают улучшение перспектив американской экономики, в том числе, ускорения темпов роста ВВП и занятости", - сказал он, добавив, что вакцинация в США "движется быстро и позволит полностью открыть американскую экономику в очень скором времени".

🔸По итогам заседания, прошедшего 16-17 марта, американский ЦБ пообещал, что продолжит ежемесячно выкупать активы на сумму $120 млрд. Пауэлл в своем выступлении в четверг подчеркнул, что уверенно смотрит в будущее.

🚩Что же, нам очередной раз сказали, что будут поддерживать экономику, сказали, что открытие экономики может привести к кратковременному росту цен, но это будет краткосрочным явлением и не приведет к инфляции. Так что все хорошо, рынки растут, всех успокоили. По прежнему, краха в этом году ждать не на чем. Но определенные триггеры вполне могут вызвать коррекции, что нормально для рынка.

#ФРС