Однако вместо меня его тираду прокомментировали Deloitte в статье "5G: шанс лидерствовать десятилетие":

"Начиная с 2015 года Китай потратил на беспроводную инфраструктуру на 24 миллиарда долларов больше, чем США, построив 350 000 новых сооружений, в то время как США построили менее 30 000. В обозримом будущем Китайсий пятилетний план предусматривает инвестиции в размере 400 миллиардов долларов в технологии 5G. Следовательно, Китай и другие страны создают 5G- цунами, что делает невозможным соревноваться с ними."

По количеству сооружений 5G как в рассчете на 10 тыс населения, так и на 10 квадратных миль, США на 4-м месте (на первом Япония, на втором Германия/Китай).

Почему я начал с России 200 лет назад?

Я думаю, что есть шанс, что от 5G ждут чуда, которого не случится. Дело не в том, что это плохая технология.

Просто даже интернет, появление которого точно поменяло лицо планеты, не был таким шоком, как самый первый, протянутый по дну Атлантики, телеграфный кабель от Европы в США.

5G в 1000 раз быстрее 4G и быстрее, чем передача по кабелю. Вы сможете, сидя на самом большом в мире стадионе, транслировать с айфона футбольный матч своим друзьям вместе со всем стадионом одновременно. Врачи смогут делать операции удаленно через роботов, а машины станут ездить без водителей.

Но только это поможет не всем странам в одинаковой мере.

Это поможет России.

Не Швейцарии. Не Австрии. Не Англии.

Почему?

Потому что у нас было 11 часовых поясов, а теперь осталось "всего" 9.

Это поможет США, которые по площади ровно в два раза меньше, чем Россия (но им поможет еще меньше, потому что у них гораздо лучше транспортная доступность, нет вечной мерзлоты, нет "минус 60", то есть все относительно "заасфальтировано").

Китаю безусловно поможет и Индии с Бразилией.

Но больше всего в выигрыше будет именно Россия, на мой взгляд.

Это у нас всегда беда: "дураки и дороги".

"11 декабря 1796 г. в Иркутске начались соборный благовест и пушечная пальба в честь нового императора: рано утром примчался правительственный курьер (начиная с Павла он будет именоваться фельдъегерем), котрорый всего за 34 дня преодолел расстояние в 6 тыс. верст от столицы на Неве до губернского города на Ангаре. Больше месяца Иркутск жил под властью умершей Екатерины 2. Камчатка же присягнет только в начале 1797-го."

"Начиная с 2015 года Китай потратил на беспроводную инфраструктуру на 24 миллиарда долларов больше, чем США, построив 350 000 новых сооружений, в то время как США построили менее 30 000. В обозримом будущем Китайсий пятилетний план предусматривает инвестиции в размере 400 миллиардов долларов в технологии 5G. Следовательно, Китай и другие страны создают 5G- цунами, что делает невозможным соревноваться с ними."

По количеству сооружений 5G как в рассчете на 10 тыс населения, так и на 10 квадратных миль, США на 4-м месте (на первом Япония, на втором Германия/Китай).

Почему я начал с России 200 лет назад?

Я думаю, что есть шанс, что от 5G ждут чуда, которого не случится. Дело не в том, что это плохая технология.

Просто даже интернет, появление которого точно поменяло лицо планеты, не был таким шоком, как самый первый, протянутый по дну Атлантики, телеграфный кабель от Европы в США.

5G в 1000 раз быстрее 4G и быстрее, чем передача по кабелю. Вы сможете, сидя на самом большом в мире стадионе, транслировать с айфона футбольный матч своим друзьям вместе со всем стадионом одновременно. Врачи смогут делать операции удаленно через роботов, а машины станут ездить без водителей.

Но только это поможет не всем странам в одинаковой мере.

Это поможет России.

Не Швейцарии. Не Австрии. Не Англии.

Почему?

Потому что у нас было 11 часовых поясов, а теперь осталось "всего" 9.

Это поможет США, которые по площади ровно в два раза меньше, чем Россия (но им поможет еще меньше, потому что у них гораздо лучше транспортная доступность, нет вечной мерзлоты, нет "минус 60", то есть все относительно "заасфальтировано").

Китаю безусловно поможет и Индии с Бразилией.

Но больше всего в выигрыше будет именно Россия, на мой взгляд.

Это у нас всегда беда: "дураки и дороги".

"11 декабря 1796 г. в Иркутске начались соборный благовест и пушечная пальба в честь нового императора: рано утром примчался правительственный курьер (начиная с Павла он будет именоваться фельдъегерем), котрорый всего за 34 дня преодолел расстояние в 6 тыс. верст от столицы на Неве до губернского города на Ангаре. Больше месяца Иркутск жил под властью умершей Екатерины 2. Камчатка же присягнет только в начале 1797-го."

🧪 29.03 начнётся размещение 3-летней облигации Еврохим под 9,2% в рублях. Это премия в 1,3% к сопоставимой ОФЗ.

Между тем, 06.03 Еврохим разместил 5-летний 💵 евробонд с премией в 3% к сопоставимой трежери.

Поскольку ОФЗ в России является безрисковым аналогом трежери в США 🇺🇸, мне кажется, что стоимость кредитного риска Еврохим в 1,3% в рублях не отражает его справедливой оценки. Или международные рынки капитала глупее, чем наш рублевый?

Вывод: в рублевой зоне все плевали на кредитный риск. Рынком давно уже движет только лишь ликвидность: стоимость и доступность рефинансирования (дисконты по репо, в ломбарде или нет и т.д.)

Потом все удивляются, что Трансаэро дефолтнуло. Или Мечел. Или Московская область с МОИТК... Небось реповались до самого конца?

Между тем, 06.03 Еврохим разместил 5-летний 💵 евробонд с премией в 3% к сопоставимой трежери.

Поскольку ОФЗ в России является безрисковым аналогом трежери в США 🇺🇸, мне кажется, что стоимость кредитного риска Еврохим в 1,3% в рублях не отражает его справедливой оценки. Или международные рынки капитала глупее, чем наш рублевый?

Вывод: в рублевой зоне все плевали на кредитный риск. Рынком давно уже движет только лишь ликвидность: стоимость и доступность рефинансирования (дисконты по репо, в ломбарде или нет и т.д.)

Потом все удивляются, что Трансаэро дефолтнуло. Или Мечел. Или Московская область с МОИТК... Небось реповались до самого конца?

Рискуя растерять подписчиков, напишу самобичевания пост. Я был неправ в истории с Еврохимом. Объяснение лежит на поверхности, оно очевидно для профессионала. Но вряд ли меня читает 7000 трейдеров по облигациям😅. Особенно неприятно то, что я сам в канале уже писал про quanto CDS. После того поста, помнится, от меня массово народ стал отписываться😂. Так вот, выше Вы видите в таблице, как можно из 5-летней 💵 еврооблигации синтезировать рублевый аналог. При этом 💵 купон в 5,5% превращается в 10,59%. Это высчитывается автоматом через cross currency swap: доллар 💵 против рубля. Но! 10,58% не учитывает quanto CDS. Поэтому в реальной жизни Еврохим займёт под 9,2% например. То есть никто конечно не использует в России quanto CDS. Многие про него не знают. Те, кто знают, работают под санкциями и не могут торговать CDS. Так или иначе, жизнь сама все уравняла по-видимому. Что-то типа фантомной боли - нога ампутирована, но по-прежнему болит. Так и 👉: CDS не виден, а он есть. В этом смысл ☺️

Хотите, чтоб я попробовал на пальцах объяснить про quanto CDS, так, как я сам понимаю его (ибо сам CDS не торгую по-моему с 2011)?

Во-первых, я поражён, как много людей пожелало узнать про такой узкоспециализированный и маловстречающийся в России инструмент, как quanto CDS. Ребята, Вы кто, неужели столько трейдеров в аудитории 😊?

Во-вторых, хорошо, что в нашей постоянно меняющейся жизни, есть вещи неизменные и надежные: стоит написать “quanto CDS” и народ реально бежит без оглядки 🤣.

Сейчас я перескажу своими словами, то, что уже второй раз за год-два мне объяснил мой друг из славного города Парижа. Это он умный - не я.

Смысл в том, что знания множат печаль. Количественно подсчитать влияние кванто на оценку облигации не получится: слишком много факторов влияют одновременно. Поэтому реально заработать на этом сокровенном знании вряд ли получится. Но понимать, как на самом деле устроена жизнь, все-таки стоит (из серии - отчего самолет летает, но крыльями не машет).

CDS = credit default swap. Это стоимость страховки от дефолта эмитента. Он торгуется (часто ликвиднее самих облигаций). У Еврохима он вряд ли есть теперь и уж точно не торгуется на вторичном рынке, но раньше мог бы и быть - лет 10 назад то бишь. Проблема в том, что торгуются именно долларовые CDS. Рублевых нет. Значит если Вы мне продали рублевый CDS на 640 млн рублей (10 млн долларов), я буду хеджировать Ваш сидиэс посредством долларового сидиэс на рынке (потому что рублевый-то не торгуется). И параллельно я открываю позицию по RUBUSD чтобы хеджировать открытую валютную позицию. То есть если я у Вас купил рублевый сидиэс, я продам на рынке столько же долларового сидиэс по такой же цене. Если рубль девальвируются, получится, что я перехеджирован, но в случае девала и стоимость страховки Еврохима вырастет. И чтобы опять уравновесить свой хедж, мне придётся покупать на рынке долларовый сидиэс, но уже по более высокой цене.

Получается то, что у опционщиков называется delta hedging: управление дельтой, то есть разницей между деривативом и спотом. Рынок растёт - по чуть-чуть покупаешь; рынок падает - продаёшь.

Проще говоря.

Кредитный риск зависит от курса валюты (но не всегда).

То есть нужно посмотреть, есть ли корреляция между курсом rub/usd и спредом по Еврохиму например. Управлять дельтой. Определить, сколько это будет стоить. На сколько сидиэс в рублях отличается от сидиэс в долларах.При этом нужно учитывать, что в случае повторения истории, как с Русалом, компания не сможет расплатиться по долларовым долгам, но сможет по рублёвым например. В случае девала - экспортеру будет проще погасить долги, чем импортеру.

Ну и наконец, кому-то кажется, что занимать под 5,5% (пусть и в долларах) дешевле, чем занимать под 9% (хоть и в рублях)

Во-вторых, хорошо, что в нашей постоянно меняющейся жизни, есть вещи неизменные и надежные: стоит написать “quanto CDS” и народ реально бежит без оглядки 🤣.

Сейчас я перескажу своими словами, то, что уже второй раз за год-два мне объяснил мой друг из славного города Парижа. Это он умный - не я.

Смысл в том, что знания множат печаль. Количественно подсчитать влияние кванто на оценку облигации не получится: слишком много факторов влияют одновременно. Поэтому реально заработать на этом сокровенном знании вряд ли получится. Но понимать, как на самом деле устроена жизнь, все-таки стоит (из серии - отчего самолет летает, но крыльями не машет).

CDS = credit default swap. Это стоимость страховки от дефолта эмитента. Он торгуется (часто ликвиднее самих облигаций). У Еврохима он вряд ли есть теперь и уж точно не торгуется на вторичном рынке, но раньше мог бы и быть - лет 10 назад то бишь. Проблема в том, что торгуются именно долларовые CDS. Рублевых нет. Значит если Вы мне продали рублевый CDS на 640 млн рублей (10 млн долларов), я буду хеджировать Ваш сидиэс посредством долларового сидиэс на рынке (потому что рублевый-то не торгуется). И параллельно я открываю позицию по RUBUSD чтобы хеджировать открытую валютную позицию. То есть если я у Вас купил рублевый сидиэс, я продам на рынке столько же долларового сидиэс по такой же цене. Если рубль девальвируются, получится, что я перехеджирован, но в случае девала и стоимость страховки Еврохима вырастет. И чтобы опять уравновесить свой хедж, мне придётся покупать на рынке долларовый сидиэс, но уже по более высокой цене.

Получается то, что у опционщиков называется delta hedging: управление дельтой, то есть разницей между деривативом и спотом. Рынок растёт - по чуть-чуть покупаешь; рынок падает - продаёшь.

Проще говоря.

Кредитный риск зависит от курса валюты (но не всегда).

То есть нужно посмотреть, есть ли корреляция между курсом rub/usd и спредом по Еврохиму например. Управлять дельтой. Определить, сколько это будет стоить. На сколько сидиэс в рублях отличается от сидиэс в долларах.При этом нужно учитывать, что в случае повторения истории, как с Русалом, компания не сможет расплатиться по долларовым долгам, но сможет по рублёвым например. В случае девала - экспортеру будет проще погасить долги, чем импортеру.

Ну и наконец, кому-то кажется, что занимать под 5,5% (пусть и в долларах) дешевле, чем занимать под 9% (хоть и в рублях)

#bearmarket #ставка #рынкисша #экономикаевропа #UST #трежериз #идеи #акциием #мнение

Если мы читаем, что доходность по германской 10-летке стала ниже доходности по японской (вчера), сегодня читаем, что доходность по японской упала до минус 0,1% и это самый минимум доходности с августа 2016; при этом американские 10-летние трежериз дают наименьшую доходность с декабря 2017 (2,34%) о чем это говорит ? О том, что доходности облигаций развивающихся рынков, как и доходности мусорных облигаций, где ликвидности меньше, где инвесторы совсем другие, не те, что покупают госбонды с отрицательной доходностью, не поспеют за государственными бенчмарками. Значит разница в доходностях (спред) у мусора и ЕМ к безрисковой ставке расширится. Далее вопрос на миллион: это повод купить спред? Купить ЕМ? Или же наоборот - продать, потому что это расширение - это только начало дальнейшего удешевления. Стакан 🥃 полупуст или полуполон? Глобальные инвестбанки считают, что все будет хорошо: надо подбирать. Я думаю, что начиная с апреля и до июня начнётся обычный стандартный sell in May and go away. В начале года я написал, что топ на акциях (США) был в 2018. Я по-прежнему так думаю, просто теперь ФРС не даст рынку сильно упасть, но и расти он не будет. Главные ЦБ мира опять смягчают и без того мягкие монетарные условия, а лира Турции 🇹🇷 падает, юань 🇨🇳 падает. Теперь спреды ещё расширятся. Может у кого-то окажется слишком большое «плечо»? Ведь с расширением кредитных спредов растёт и волатильность, придётся уменьшать VaR?

А Вы как думаете ?

Если мы читаем, что доходность по германской 10-летке стала ниже доходности по японской (вчера), сегодня читаем, что доходность по японской упала до минус 0,1% и это самый минимум доходности с августа 2016; при этом американские 10-летние трежериз дают наименьшую доходность с декабря 2017 (2,34%) о чем это говорит ? О том, что доходности облигаций развивающихся рынков, как и доходности мусорных облигаций, где ликвидности меньше, где инвесторы совсем другие, не те, что покупают госбонды с отрицательной доходностью, не поспеют за государственными бенчмарками. Значит разница в доходностях (спред) у мусора и ЕМ к безрисковой ставке расширится. Далее вопрос на миллион: это повод купить спред? Купить ЕМ? Или же наоборот - продать, потому что это расширение - это только начало дальнейшего удешевления. Стакан 🥃 полупуст или полуполон? Глобальные инвестбанки считают, что все будет хорошо: надо подбирать. Я думаю, что начиная с апреля и до июня начнётся обычный стандартный sell in May and go away. В начале года я написал, что топ на акциях (США) был в 2018. Я по-прежнему так думаю, просто теперь ФРС не даст рынку сильно упасть, но и расти он не будет. Главные ЦБ мира опять смягчают и без того мягкие монетарные условия, а лира Турции 🇹🇷 падает, юань 🇨🇳 падает. Теперь спреды ещё расширятся. Может у кого-то окажется слишком большое «плечо»? Ведь с расширением кредитных спредов растёт и волатильность, придётся уменьшать VaR?

А Вы как думаете ?

#Мнение #китай #qeqt

Если Вы думаете, что ЦБ всех спасут, предлагаю задуматься вот над чем. Каждый раз, когда какой-либо из ЦБ объявляет о новых экстраординарных мерах (Джанэтт Йеллен вчера сказала, что просто QE и низкой ставки в случае следующего кризиса уже будет недостаточно: придётся ФРС покупать акции и корпоративные облигации), причиной необходимости введения этих новых мер является введение предыдущих. Пожар 2008 до сих пор пытаются гасить бензином. Главное не допустить дефолтов? Многие уже написали, что это не капитализм, не стану повторяться. Возьмём, к примеру, 🇨🇳. Когда-то в Китае были очень высокие нормы сбережений, которые давали отличную депозитную базу китайским банкам, которые финансировали строительство и госкорпорации и пока денег было много, издержки были незаметны. Потом грянул 2008, экспорт из Китая рухнул, банки 🏦 пошатнулись. ЦБ Китая впрыснул разом 600 миллиардов 💵. Отменил все лимиты кредитования регионов и регионами. В следующие 2 года кредиты в экономике выросли на 2,8Т 💵. За три года активы китайских банков выросли на 75%, а ВВП Китая к 2010-11 гг рос быстрее 10% в год. К 2011 правительство начало опасаться роста инфляции - слишком много дешёвых кредитов. А инфляции в Китае боятся очень сильно (почти как в Германии). ЦБ Китая стал вводить нормы резервирования и всячески замораживать выдачу новых кредитов. После чего в Китае начался бурный рост «теневых банков». Что-то типа трастов. Вообще 80% экономики фондируется в 🇨🇳 через кредиты ( остальные 20% через продажу акций и облигаций). Поэтому пришлось заемщикам искать более дорогого рефинансирования не в банках, а в «тени». В это время в 2011 начался долговой кризис в южной Европе (10-летка Италии 🇮🇹 стоила 70% от номинала), приток валюты из 🇪🇺 в 🇨🇳 рухнул. Юань ослаб, ставки выросли. Китайцы стали изобретать новые инструменты финансирования, выдачу внебалансовых кредитов или не кредитов, а неких аналогов участия в ДУ, наподобие ПИФов. Короче обходили регулятора всеми способами. Но процентная маржа упала все равно и банки зашатались. Как и везде, правительство не может позволить банкам рухнуть, поэтому они опять получили поддержку. В 2013 всё-таки пара банков лопнула. ЦБ отказался давать ликвидность, чтобы отучить всех надеяться на помощь. После чего межбанковский рынок парализовало на несколько дней. Начался кризис ликвидности. ЦБ Китая был вынужден вмешаться в ещё большем масштабе, чем прежде. В результате он убил волатильность на рынке ставок. В 2018 объём теневого кредитования упал впервые за десятилетие с пика в 87% ВВП благодаря титаническим усилиям Си (он не только Трампом занимается). И вот недавно Партия решила снизить налоговое бремя на 300 миллиардов 💵, чтобы перезапустить рост. У каждого действия есть последствия. Каждый шаг ЦБ имеет побочный эффект. Как правило, неожиданный. Постоянное вмешательство в экономику даёт только временное облегчение, после чего масштаб бедствия просто вырастает ещё. Поскольку это происходит уже 10 лет, многим начинает казаться, что иначе и быть не может, и так оно и правильно. Но я помню другие времена , когда все это показалось бы полным бредом и кошмаром. И не стоит думать, что this time is different.

Если Вы думаете, что ЦБ всех спасут, предлагаю задуматься вот над чем. Каждый раз, когда какой-либо из ЦБ объявляет о новых экстраординарных мерах (Джанэтт Йеллен вчера сказала, что просто QE и низкой ставки в случае следующего кризиса уже будет недостаточно: придётся ФРС покупать акции и корпоративные облигации), причиной необходимости введения этих новых мер является введение предыдущих. Пожар 2008 до сих пор пытаются гасить бензином. Главное не допустить дефолтов? Многие уже написали, что это не капитализм, не стану повторяться. Возьмём, к примеру, 🇨🇳. Когда-то в Китае были очень высокие нормы сбережений, которые давали отличную депозитную базу китайским банкам, которые финансировали строительство и госкорпорации и пока денег было много, издержки были незаметны. Потом грянул 2008, экспорт из Китая рухнул, банки 🏦 пошатнулись. ЦБ Китая впрыснул разом 600 миллиардов 💵. Отменил все лимиты кредитования регионов и регионами. В следующие 2 года кредиты в экономике выросли на 2,8Т 💵. За три года активы китайских банков выросли на 75%, а ВВП Китая к 2010-11 гг рос быстрее 10% в год. К 2011 правительство начало опасаться роста инфляции - слишком много дешёвых кредитов. А инфляции в Китае боятся очень сильно (почти как в Германии). ЦБ Китая стал вводить нормы резервирования и всячески замораживать выдачу новых кредитов. После чего в Китае начался бурный рост «теневых банков». Что-то типа трастов. Вообще 80% экономики фондируется в 🇨🇳 через кредиты ( остальные 20% через продажу акций и облигаций). Поэтому пришлось заемщикам искать более дорогого рефинансирования не в банках, а в «тени». В это время в 2011 начался долговой кризис в южной Европе (10-летка Италии 🇮🇹 стоила 70% от номинала), приток валюты из 🇪🇺 в 🇨🇳 рухнул. Юань ослаб, ставки выросли. Китайцы стали изобретать новые инструменты финансирования, выдачу внебалансовых кредитов или не кредитов, а неких аналогов участия в ДУ, наподобие ПИФов. Короче обходили регулятора всеми способами. Но процентная маржа упала все равно и банки зашатались. Как и везде, правительство не может позволить банкам рухнуть, поэтому они опять получили поддержку. В 2013 всё-таки пара банков лопнула. ЦБ отказался давать ликвидность, чтобы отучить всех надеяться на помощь. После чего межбанковский рынок парализовало на несколько дней. Начался кризис ликвидности. ЦБ Китая был вынужден вмешаться в ещё большем масштабе, чем прежде. В результате он убил волатильность на рынке ставок. В 2018 объём теневого кредитования упал впервые за десятилетие с пика в 87% ВВП благодаря титаническим усилиям Си (он не только Трампом занимается). И вот недавно Партия решила снизить налоговое бремя на 300 миллиардов 💵, чтобы перезапустить рост. У каждого действия есть последствия. Каждый шаг ЦБ имеет побочный эффект. Как правило, неожиданный. Постоянное вмешательство в экономику даёт только временное облегчение, после чего масштаб бедствия просто вырастает ещё. Поскольку это происходит уже 10 лет, многим начинает казаться, что иначе и быть не может, и так оно и правильно. Но я помню другие времена , когда все это показалось бы полным бредом и кошмаром. И не стоит думать, что this time is different.

#bearmarket #Рынкисша

Уже довольно давно я написал, как мне казалось, забавное разгромное письмо про Tesla. Написано оно года два назад, акция с тех пор выросла наверное 😆Я не просто вспомнил, а в связи с Lyft. Дальше можно не продолжать ? Есть такое красивое слово, можно козырнуть перед девушками: зайтгаст. «Дух времени». И Тесла и этот Lyft - это не просто компании. Это наши «печорины». Короче, меня поразила одна вещь в проспекте Lyft: у них своеобразное отношение к инвесторам. Они много и подробно написали про социальные цели, про улучшение жизни людей посредством лучшего транспортного сообщения. Про прибыльность - всего одна фраза. И то в будущем времени. Занавес.

Уже довольно давно я написал, как мне казалось, забавное разгромное письмо про Tesla. Написано оно года два назад, акция с тех пор выросла наверное 😆Я не просто вспомнил, а в связи с Lyft. Дальше можно не продолжать ? Есть такое красивое слово, можно козырнуть перед девушками: зайтгаст. «Дух времени». И Тесла и этот Lyft - это не просто компании. Это наши «печорины». Короче, меня поразила одна вещь в проспекте Lyft: у них своеобразное отношение к инвесторам. Они много и подробно написали про социальные цели, про улучшение жизни людей посредством лучшего транспортного сообщения. Про прибыльность - всего одна фраза. И то в будущем времени. Занавес.

Несмотря на бурный рост цен обычных трежериз в 1 квартале, их аналоги - трежери, привязанные к инфляции (TIPS, в России аналог - ОФЗ-ИН), обогнали по росту первых. Это парадокс, так как чем выше инфляция, тем меньше реальная доходность стандартной облигации, соответственно цена обычной облигации должна падать/доходность расти, чтобы компенсировать рост инфляции. Рынок, между тем, ожидает роста инфляции 🇺🇸 в будущем, потому что ФРС намекнул, что более терпим к инфляции и будет смягчать монетарную политику в любом случае.

#рынкисша #трежериз #UST

#рынкисша #трежериз #UST

Вот как выглядит график доходности российского аналога американских TIPS, ОФЗ 52001 с погашением 2023. Если Вы думаете, что инфляция вырастет в США 🇺🇸, она вырастет и у нас. Бумага торгуется с дисконтом к номиналу, дисконт облагается НДФЛ. Купон не облагается НДФЛ, но он очень маленький: 2,5%. Зато крайне низкая корреляция с остальными рынками, почти как у золота. Несмотря на низкую доходность к погашению по сравнению с обычными ОФЗ цена ОФЗ-ИН индексируется соразмерно темпам инфляции.

#ОФЗ #мнение #идеи

#ОФЗ #мнение #идеи

#трежериз #UST #ОФЗ #ставка

Мой тезис выше ☝️уже подвергли аргументированному сомнению. Дело в том, что трехлетние ОФЗ в 2007 году давали примерно 6,2%. А 💵 евробонды 🇷🇺 примерно такой длинны - около 5,5%. Короче доходность была практически одинаковая по рублям и по 💵. 5-летний CDS был 50 (сейчас 137). 3M Libor больше 5% (сейчас 2,6%). Инфляция росла с 8 до 12% в течение 2007 (сейчас 5,2% по-моему). В 🇺🇸 инфляция росла с 2 до 4,3% в течение 2007, а доходность по 10-летней трежери закончила 2007 на уровне 4,07%, то есть отрицательная реальная доходность. Я помню, что рублевые ставки до 2008 всегда были отрицательные: инфляция всегда была больше процентов по вкладам и доходностей ОФЗ (поэтому было очень выгодно брать ипотеку даже под 18%). Итого: есть шанс, что рост инфляции в 🇺🇸, если он произойдёт, приведёт к росту 💵 доходностей/падению цен трежериз (если ФРС не вмешается с покупкой) и российских евробондов, но наши ОФЗ теоретически могут и не отразить нашу выросшую инфляцию и начать опять давать отрицательную реальную доходность. Зато ОФЗ-ИН все равно вырастут в цене вместе с ростом нашей инфляции. Как и TIPS.

Спасибо, моему первому боссу, за напоминание про доходности в 2007.

Мой тезис выше ☝️уже подвергли аргументированному сомнению. Дело в том, что трехлетние ОФЗ в 2007 году давали примерно 6,2%. А 💵 евробонды 🇷🇺 примерно такой длинны - около 5,5%. Короче доходность была практически одинаковая по рублям и по 💵. 5-летний CDS был 50 (сейчас 137). 3M Libor больше 5% (сейчас 2,6%). Инфляция росла с 8 до 12% в течение 2007 (сейчас 5,2% по-моему). В 🇺🇸 инфляция росла с 2 до 4,3% в течение 2007, а доходность по 10-летней трежери закончила 2007 на уровне 4,07%, то есть отрицательная реальная доходность. Я помню, что рублевые ставки до 2008 всегда были отрицательные: инфляция всегда была больше процентов по вкладам и доходностей ОФЗ (поэтому было очень выгодно брать ипотеку даже под 18%). Итого: есть шанс, что рост инфляции в 🇺🇸, если он произойдёт, приведёт к росту 💵 доходностей/падению цен трежериз (если ФРС не вмешается с покупкой) и российских евробондов, но наши ОФЗ теоретически могут и не отразить нашу выросшую инфляцию и начать опять давать отрицательную реальную доходность. Зато ОФЗ-ИН все равно вырастут в цене вместе с ростом нашей инфляции. Как и TIPS.

Спасибо, моему первому боссу, за напоминание про доходности в 2007.

#экономикаевропа #офз #Bund #мнение

Пока я писал вышла годовая инфляция Германии : 1,5%. А доходность 10-летнего Bund минус 0,08%. То есть обеспечен убыток на фоне ощутимого роста цен. Инфляционные линкеры спасли бы, а ля TIPS/ОФЗ-ИН.

Пока я писал вышла годовая инфляция Германии : 1,5%. А доходность 10-летнего Bund минус 0,08%. То есть обеспечен убыток на фоне ощутимого роста цен. Инфляционные линкеры спасли бы, а ля TIPS/ОФЗ-ИН.

🇦🇹 Облигации Австрии с погашением в 2117 году с начала года обеспечили отдачу примерно в 15 процентов: инвесторы игнорируют неизбежную неопределенность, связанную с попытками делать ставки на сто лет вперед – Bloomberg

РЖД размещает евробонд в рублях: срок обращения до октября 2025, ориентир доходности 9-9,125%. Выше Вы видите, как торгуется 💵 CDS (страховка от дефолта) на 5 лет по риску РЖД. Безрисковая ставка до 2026 сейчас 2,3%. То есть долларовая доходность должна быть примерно 4,1% если бы РЖД делала 💵 евробонд. Перепроверил себя и пересчитал купон в 9% в рублях через cross currency swap в 💵. И получил 4,23%. Выходит, 9%-9,125% - справедливая доходность по рублевому евробонду РЖД. (Без учёта quanto CDS, про который на этой неделе уже писал в случае с Еврохимом).

Если бы РЖД делал облигацию в юанях, они бы заняли под 4,83% для сравнения.

Если бы РЖД делал облигацию в юанях, они бы заняли под 4,83% для сравнения.

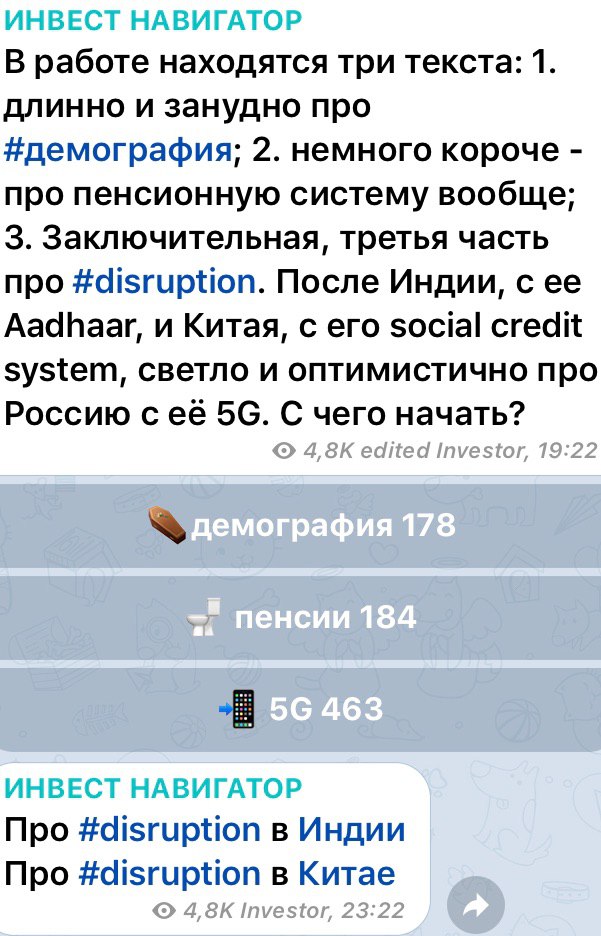

22 марта я анонсировал пост про #демографию, длинный и занудный. Из него логически вытекает следующий: про пенсионную систему.

{kind=link}

#демография #история #рынкисша

Большинство людей в любой стране живут без сбережений. От зарплаты до зарплаты. Однако у среднего класса болит голова - как бы сберечь нажитое непосильным трудом.

Вокруг столько неопределенности. Может быть война. Может быть кризис. Внезапный Трамп. Внезапный brexit. Повсюду "черные лебеди", которые по определению непредсказуемы. Во что же инвестировать?

Есть темы, которые не меняются.

И первая среди них Демография.

Неважно, кто возглавит фед резерв, кто станет президентом США и даже какие будут процентные ставки в мире.

Посмотрите на слайд в приложении.

О чем он нам говорит?

1. Первое, о чем он говорит мне, куда нужно подталкивать моих детей.

Повсюду пишут, что роботы наступают, что многие профессии исчезнут.

Я всегда обо всем беспокоюсь заранее, мои дети еще очень маленькие, но я уже озабочен "кем работать им тогда, чем заниматься"

Очевидно, что если у ребенка нет отвращения к изучению химии и есть терпение учиться 7-8 лет - стоит серьезно обдумать профессию , связанную с медициной.

Старение населения вызовет постоянно растущий спрос на все медуслуги. И на производство/разработку новых лекарств.

С возрастом вероятность заболеть раком, паркинсоном или альцгеймером возрастает. Любой может посмотреть статистику. Если человек доживет до 120 лет - альцгеймер у него будет практически со 100% вероятностью. Это статистика. Не у всех, кто реально дожил до 120 есть альцгеймер. Вероятность онкологии с возрастом растет в геометрической прогрессии.

Как можно использовать эти ценные наблюдения?

Можно покупать акции фармацевтических компаний и/или акции сетей клиник.

Но прежде, стоит наложить фильтр.

Стоит отсеять болезни излечимые от неизлечимых.

Альцгеймер и паркинсон пока не лечатся.

С раком сложнее. Объем финансирования исследований , связанных с раком, сопоставим с объемом ресурсов, посвященных кардиологии. Однако КПД от первых - практически ничтожен. От вторых - КПД очень приличный, есть большие достижения.

Кардио, рак и диабет - занимают огромную долю в индустрии.

Если вдруг - очень маловероятно, но вдруг - произойдет прорыв в области онкологии, если люди научатся какой-либо генной терапии, тогда работу потеряют тысячи работников онкологии. Опустеют миллионы палат и десятки профильных госпиталей. Об этом стоит помнить при инвестировании.

Наиболее просто и надежно - послать детей учиться на офтальмолога или сурдолога. Возрастная публика будет множиться и спрос на эти профессии гарантированно будет расти. Можно купить акции компании-производителя специализированных инструментов/препаратов.

В нашей стране я бы доверился Марку Курцеру с его сетью Мать и Дитя. Они становятся многопрофильными и расширяют географию по стране. Они высаживают в провинции людей, обученных в центре.

Медси, принадлежащая Евтушенкову, наконец недавно обошла Мать и Дитя и стала #1 в стране.

Очень много усилий по увеличению продолжительности жизни предпринимается в некоторых клиниках Израиля. Они кое в чем впереди планеты всей в области продления срока жизни. В них тоже можно инвестировать.

О чем еще говорит нам слайд ?

2. Разумеется, я не медик и все мои познания в медицине крайне поверхностны.

Однако я могу профессионально судить о финансовой проблеме стареющего населения.

Дело в том, что пенсии придумали давно. Нечто напоминающее пенсии было , вероятно, еще в древнем Риме. Однако пенсионная система, которую знаем мы - была изобретена в Германии, которая много воевала и потому имела множество ветеранов и инвалидов. Я могу ошибиться, но по-моему автором был Отто фон Бисмарк. Он добавил о общую массу пенсионеров и простых рабочих.

Пенсионные системы развитых стран столкнулись совсем недавно сразу с двумя , на мой взгляд, непреодолимыми вызовами (каждый в отдельности еще можно было бы как-то преодолеть, но не оба одновременно):

1. Довольно резкое увеличение life expectancy (дожития) и , как симптом, старение населения

2. Отрицательные процентные ставки по длинным облигациям.

Большинство людей в любой стране живут без сбережений. От зарплаты до зарплаты. Однако у среднего класса болит голова - как бы сберечь нажитое непосильным трудом.

Вокруг столько неопределенности. Может быть война. Может быть кризис. Внезапный Трамп. Внезапный brexit. Повсюду "черные лебеди", которые по определению непредсказуемы. Во что же инвестировать?

Есть темы, которые не меняются.

И первая среди них Демография.

Неважно, кто возглавит фед резерв, кто станет президентом США и даже какие будут процентные ставки в мире.

Посмотрите на слайд в приложении.

О чем он нам говорит?

1. Первое, о чем он говорит мне, куда нужно подталкивать моих детей.

Повсюду пишут, что роботы наступают, что многие профессии исчезнут.

Я всегда обо всем беспокоюсь заранее, мои дети еще очень маленькие, но я уже озабочен "кем работать им тогда, чем заниматься"

Очевидно, что если у ребенка нет отвращения к изучению химии и есть терпение учиться 7-8 лет - стоит серьезно обдумать профессию , связанную с медициной.

Старение населения вызовет постоянно растущий спрос на все медуслуги. И на производство/разработку новых лекарств.

С возрастом вероятность заболеть раком, паркинсоном или альцгеймером возрастает. Любой может посмотреть статистику. Если человек доживет до 120 лет - альцгеймер у него будет практически со 100% вероятностью. Это статистика. Не у всех, кто реально дожил до 120 есть альцгеймер. Вероятность онкологии с возрастом растет в геометрической прогрессии.

Как можно использовать эти ценные наблюдения?

Можно покупать акции фармацевтических компаний и/или акции сетей клиник.

Но прежде, стоит наложить фильтр.

Стоит отсеять болезни излечимые от неизлечимых.

Альцгеймер и паркинсон пока не лечатся.

С раком сложнее. Объем финансирования исследований , связанных с раком, сопоставим с объемом ресурсов, посвященных кардиологии. Однако КПД от первых - практически ничтожен. От вторых - КПД очень приличный, есть большие достижения.

Кардио, рак и диабет - занимают огромную долю в индустрии.

Если вдруг - очень маловероятно, но вдруг - произойдет прорыв в области онкологии, если люди научатся какой-либо генной терапии, тогда работу потеряют тысячи работников онкологии. Опустеют миллионы палат и десятки профильных госпиталей. Об этом стоит помнить при инвестировании.

Наиболее просто и надежно - послать детей учиться на офтальмолога или сурдолога. Возрастная публика будет множиться и спрос на эти профессии гарантированно будет расти. Можно купить акции компании-производителя специализированных инструментов/препаратов.

В нашей стране я бы доверился Марку Курцеру с его сетью Мать и Дитя. Они становятся многопрофильными и расширяют географию по стране. Они высаживают в провинции людей, обученных в центре.

Медси, принадлежащая Евтушенкову, наконец недавно обошла Мать и Дитя и стала #1 в стране.

Очень много усилий по увеличению продолжительности жизни предпринимается в некоторых клиниках Израиля. Они кое в чем впереди планеты всей в области продления срока жизни. В них тоже можно инвестировать.

О чем еще говорит нам слайд ?

2. Разумеется, я не медик и все мои познания в медицине крайне поверхностны.

Однако я могу профессионально судить о финансовой проблеме стареющего населения.

Дело в том, что пенсии придумали давно. Нечто напоминающее пенсии было , вероятно, еще в древнем Риме. Однако пенсионная система, которую знаем мы - была изобретена в Германии, которая много воевала и потому имела множество ветеранов и инвалидов. Я могу ошибиться, но по-моему автором был Отто фон Бисмарк. Он добавил о общую массу пенсионеров и простых рабочих.

Пенсионные системы развитых стран столкнулись совсем недавно сразу с двумя , на мой взгляд, непреодолимыми вызовами (каждый в отдельности еще можно было бы как-то преодолеть, но не оба одновременно):

1. Довольно резкое увеличение life expectancy (дожития) и , как симптом, старение населения

2. Отрицательные процентные ставки по длинным облигациям.

Дело в том, что например в США (как в самой важной экономике мира) еще в 1965 году дожитие было около 70 лет. Сейчас - 80. При этом пенсионные ожидания не меняются. Правила игры тоже с тех пор неизменны. Пенсионные фонды отлично видят вперед график своих обязательств. Дефицит пенсионного фонда - явление нормальное - покрывается за счет инвестирования резервов. Как правило, доходность инвестирования пенсионных резервов равнялась примерно 8% годовых. Сейчас эта цифра кажется недостижимой. Около 10 триллионов в пересчете на доллары суверенных облигаций сейчас торгуются с отрицательной доходностью. Пенсионные фонды сидят с устаревшими инвестиционными декларациями. Им приходится терпеть убытки.

Но это только полбеды.

Во времена Бисмарка пенсионеры просто не доживали до порогового возраста. Умирали раньше, чем начинали получать пенсию. Если срок дожития за лет 50 увеличивается лет на 10 - это приводит к резкому росту дефицита пенсионного бюджета. Да еще и количество самих пенсионеров резко растет (поэтому мы постоянно слышим про бэби бумеров в США)

Пенсионеры США всю жизнь платили отчисления и вправе рассчитывать на то, что их не обманут. По правилам игры они рассчитывают например на 2/3 (точно не могу сказать) от их до-пенсионного дохода. Их не интересует, что поголовье пенсионеров резко выросло. Им не важно, что система сбалансирована, если пенсионер получает в среднем 5 лет пенсию, а затем умирает. Средний срок выхода на пенсию в США - 68 лет. Дожитие - 80. Пенсионер рассчитывает получать свои законные 2/3 привычного дохода, не 5 лет, а 12!!!

Отсюда вывод: не все из соединенных штатов одинаково полезны. Например славный город Чикаго, где находится один из лучших университетов Америки, а значит и мира - в штате Иллинойс. Этот штат известен одним из самых больших дефицитов пенсионной системы. Ну и что, скажете Вы. Как-нибудь выкрутятся.

Не так просто. Чтобы покрыть недостающие резервы штат буден вынужден повысить налоги. Американцы - народ мобильный. Налогами всегда сперва облагают богатых, затем средний класс. Ваша частная школа начинает стоить заметно дороже. Люди начинают переезжать. В публичных школах учатся в том числе криминальные элементы. Районы города, где раньше были частные школы, пустеют. Город все более люмпенизируется. Люмпены платить налоги не могут - не с чего. Дефицит у города еще вырастает. Получается замкнутый круг.

К чему это приводит? Детройт был 4-м по населению городом в США... Повысь налоги и полнаселения твоего штата перейдет границу в соседний штат...

Можно смело утверждать, что кризис пенсионной системы - явление общемирового масштаба. Этот кризис - уже есть во множестве, особенно развитых, стран. Многие страны европы заплатили (и продолжают платить) за выход из кризиса 2008 сбережениями пенсионеров. Государства вообще любят залезать в пенсионные фонды (например в Польше, в Ирландии, совсем не только в РФ)

До сих пор правительства запихивают кризис под ковер. Но так будет не всегда.

Учитывая уровни процентных ставок в мире , расплатиться с пенсионерами можно только посредством дефолта по изначальным обязательствам. Иными словами, через девальвацию/инфляцию. Потому что резкие повышения пенсионного возраста могут вызвать волнения , а в развитых демократиях - смену власти.

Но это только полбеды.

Во времена Бисмарка пенсионеры просто не доживали до порогового возраста. Умирали раньше, чем начинали получать пенсию. Если срок дожития за лет 50 увеличивается лет на 10 - это приводит к резкому росту дефицита пенсионного бюджета. Да еще и количество самих пенсионеров резко растет (поэтому мы постоянно слышим про бэби бумеров в США)

Пенсионеры США всю жизнь платили отчисления и вправе рассчитывать на то, что их не обманут. По правилам игры они рассчитывают например на 2/3 (точно не могу сказать) от их до-пенсионного дохода. Их не интересует, что поголовье пенсионеров резко выросло. Им не важно, что система сбалансирована, если пенсионер получает в среднем 5 лет пенсию, а затем умирает. Средний срок выхода на пенсию в США - 68 лет. Дожитие - 80. Пенсионер рассчитывает получать свои законные 2/3 привычного дохода, не 5 лет, а 12!!!

Отсюда вывод: не все из соединенных штатов одинаково полезны. Например славный город Чикаго, где находится один из лучших университетов Америки, а значит и мира - в штате Иллинойс. Этот штат известен одним из самых больших дефицитов пенсионной системы. Ну и что, скажете Вы. Как-нибудь выкрутятся.

Не так просто. Чтобы покрыть недостающие резервы штат буден вынужден повысить налоги. Американцы - народ мобильный. Налогами всегда сперва облагают богатых, затем средний класс. Ваша частная школа начинает стоить заметно дороже. Люди начинают переезжать. В публичных школах учатся в том числе криминальные элементы. Районы города, где раньше были частные школы, пустеют. Город все более люмпенизируется. Люмпены платить налоги не могут - не с чего. Дефицит у города еще вырастает. Получается замкнутый круг.

К чему это приводит? Детройт был 4-м по населению городом в США... Повысь налоги и полнаселения твоего штата перейдет границу в соседний штат...

Можно смело утверждать, что кризис пенсионной системы - явление общемирового масштаба. Этот кризис - уже есть во множестве, особенно развитых, стран. Многие страны европы заплатили (и продолжают платить) за выход из кризиса 2008 сбережениями пенсионеров. Государства вообще любят залезать в пенсионные фонды (например в Польше, в Ирландии, совсем не только в РФ)

До сих пор правительства запихивают кризис под ковер. Но так будет не всегда.

Учитывая уровни процентных ставок в мире , расплатиться с пенсионерами можно только посредством дефолта по изначальным обязательствам. Иными словами, через девальвацию/инфляцию. Потому что резкие повышения пенсионного возраста могут вызвать волнения , а в развитых демократиях - смену власти.

#валюта #рубль #RUB #usd #EUR

С начала года рубль показал один из лучших результатов из всех валют ЕМ. Второй квартал может стать проблемным. И даже не из-за санкций (риск которых сейчас не учтён в цене). И не более слабого сезонного платёжного баланса. В то время как рынок полностью исключил повышение ставки в США 🇺🇸, рынок возможно не учёл возможное скорое уменьшение ставки в 🇷🇺. Даже если ЦБ РФ 🇷🇺 и не понизит ставку до конца 4-го квартала, есть риск, что ФРС окажется не столь «мягким», как это сейчас ожидается. У всех валют ЕМ начинаются сложные времена, а рубль, как один из лидеров роста с начала года, становится уязвим. Выше - график курса рубля против корзины EURUSD

С начала года рубль показал один из лучших результатов из всех валют ЕМ. Второй квартал может стать проблемным. И даже не из-за санкций (риск которых сейчас не учтён в цене). И не более слабого сезонного платёжного баланса. В то время как рынок полностью исключил повышение ставки в США 🇺🇸, рынок возможно не учёл возможное скорое уменьшение ставки в 🇷🇺. Даже если ЦБ РФ 🇷🇺 и не понизит ставку до конца 4-го квартала, есть риск, что ФРС окажется не столь «мягким», как это сейчас ожидается. У всех валют ЕМ начинаются сложные времена, а рубль, как один из лидеров роста с начала года, становится уязвим. Выше - график курса рубля против корзины EURUSD

Минфин 🇷🇺 намерен повысить предложение ОФЗ с 450 до 600 млрд. рублей во втором квартале, после того, как он отказался ранее от лимитов на аукционах. По итогам первого квартала Минфин разместил облигации на 514 млрд. руб., превысив план на 14% на фоне роста иностранного спроса. Таким образом, апсайд по цене в ОФЗ ограничен. Выше - график индекса ОФЗ RGBI.

#ОФЗ

#ОФЗ

Размещаемая рублевая облигация Северстали слишком дорога для инвестора: пересчитав купон в 8,85% из рублей в 💵 через cross currency swap, я получил долларовый купон в 4,05%. Сейчас на рынке можно купить еврооблигацию Северстали Chmfru 2022 года с купоном 5,9% в 💵 и доходностью к погашению в 4,3% по цене предложения.